Прежде чем перейти к пошаговой инструкции по заполнению 3-НДФЛ, рассмотрим ключевые требования к этой форме налоговой отчетности. Определим, кто, когда и как должен отчитаться перед ФНС.

Кому нужно сдавать

Кто должен предоставить налоговую декларацию 3-НДФЛ:

- Частники и индивидуальные предприниматели, то есть те граждане, которые занимаются бизнесом самостоятельно или осуществляют частную практику.

- Граждане, признанные налоговыми резидентами в отчетном периоде и получавшие доходы за пределами РФ. То есть это те физические лица, которые пробыли на территории России не менее 183 дней в году.

- Лица, реализовавшие недвижимое имущество, земельные участки или транспортные средства в отчетном периоде.

- Граждане, получившие доход в виде выигрышей в лотереи, ценных подарков и прочих поступлений, превышающих предельно допустимый лимит, установленный для данных видов поступлений.

- Лица, которые получили доходы в отчетном периоде по договорам подряда или договорам гражданско-правового характера.

- Физические лица, претендующие на получение налоговых вычетов (имущественные, профессиональные, социальные или на лечение).

Куда сдавать 3-НДФЛ

Предоставить налоговую декларацию следует в территориальное отделение Федеральной налоговой службы по месту регистрации, постоянной или временной. Отчет о доходных поступлениях можно передать в ФНС лично, по почте или заполнить документ онлайн. Например, если нужна помощь в заполнении декларации 3-НДФЛ, то можно обратиться в ФНС или же подготовить отчет онлайн, воспользовавшись специальными подсказками. О том, как отчет 3-НДФЛ заполнить онлайн, читайте далее.

Когда сдавать 3-НДФЛ

Последний срок подачи налоговой декларации по налогу на доходы физических лиц за 2019 год — 30.04.2019. Переносов в данном случае не предусмотрено. Напомним, что в 2018 г. срок подачи выпадал на выходной день, и сдать декларацию за прошлый год нужно было не позднее 03.05.2018.

Где взять бланк налоговой декларации 3-НДФЛ

Для составления отчетности в ФНС используйте унифицированный бланк налоговой декларации КНД 1151020, утвержденный Приказом ФНС России от 03.10.2018 № ММВ-7-11/569@. Этим же Приказом установлен порядок заполнения 3-НДФЛ.

С 01.01.2019 действует новая структура формы 3-НДФЛ. Изменения следует применять при составлении отчетности за прошлый, 2018 год. Если вы заполните старый бланк по доходам, полученным в 2018 году, представители ФНС его попросту не примут.

Как заполнить 3-НДФЛ в 2019 году

Прежде чем приступить к составлению налоговой декларации, ознакомьтесь с основными требованиями и инструкцией по заполнению 3-НДФЛ:

- Заполняйте ячейки слева направо синими или черными чернилами либо с применением печатной или компьютерной техники.

- В пустых полях налоговой декларации ставьте прочерки. Если значение показателя отсутствует, следует ставить прочерки в каждой ячейке поля показателя.

- Суммы доходов и расходов указывайте в рублях и копейках, за исключением сумм НДФЛ.

- Суммы налога указывайте строго в рублях, применяйте правило округления: до 50 копеек — отбрасываем, более — округляем до полного рубля.

- Денежные средства, полученные в иностранной валюте, а также произведенные расходы следует отражать в рублях. Пересчитайте суммы в иностранной валюте по курсу Центробанка РФ на дату получения валюты или совершения расходов.

Итак, переходим непосредственно к алгоритму, как заполнить налоговую декларацию 3-НДФЛ.

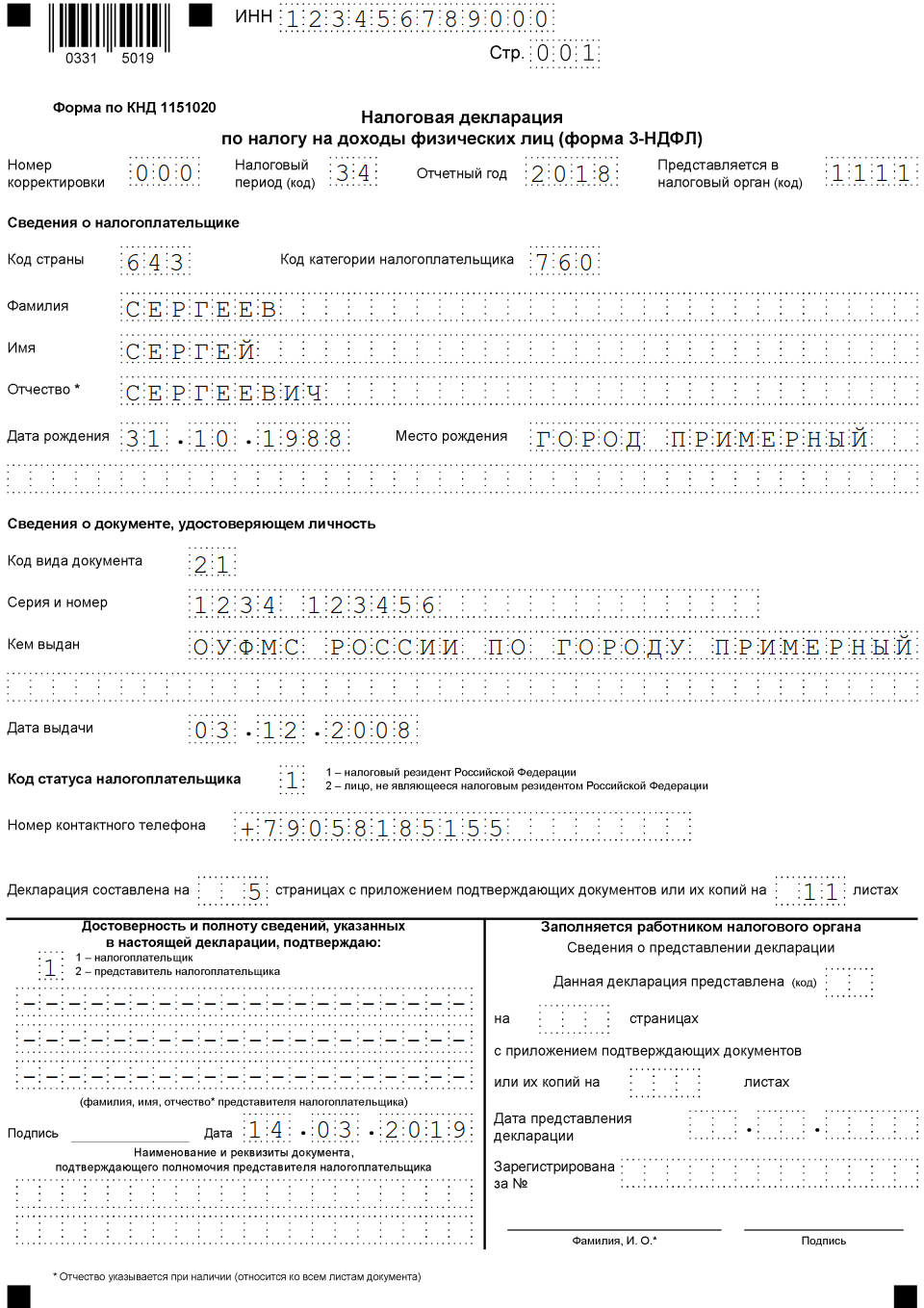

Шаг 1. Заполняем титульный лист 3-НДФЛ

Начинаем образец заполнения 3-НДФЛ 2019 с шапки. Здесь прописываем ИНН, указываем номер корректировки, налоговый период, код ИФНС. Если НД предоставляется в инспекцию впервые, то в поле «Номер корректировки» проставляем 000, если ее сдают повторно, то указывают номер корректировки, учитывая хронологический порядок.

Сведения о налогоплательщике — физическом лице. Заполняем код страны. По общероссийскому классификатору стран мира России присвоен код 643. Если у человека нет гражданства, укажите 999.

- Для ИП — 720.

- Для лица, осуществляющего частную практику, например нотариусы, — код 730.

- Для адвокатов ставьте 740.

- Для физических лиц указывайте 760.

- Для фермеров — 770.

Укажите информацию о документе, подтверждающем личность. Код вида документа заполните с учетом приложения № 2 к порядку, как правильно заполнить 3-НДФЛ (тот же Приказ ФНС).

Затем проставьте статус налогоплательщика, пропишите номер контактного телефона.

Просчитайте и укажите число заполненных страниц налоговой декларации, затем подпишите титульный лист и укажите дату. Если заполнение осуществляется в электронном формате, потребуется электронный ключ — цифровая подпись.

Шаг 2. Заполняем листы 3-НДФЛ

Далее переходим к заполнению листов налоговой декларации. Обратите внимание, что новый отчет КНД 1151020 состоит из 13 листов. Обновленный бланк существенно сократили, ранее в декларации было более 19 листов.

Изменили и наименование страниц НД. Вместо буквенного и цифрового обозначения листа введены разделы и приложения. Теперь в НД всего два раздела и 8 приложений. Стандартные, социальные и инвестиционные вычеты объединены в приложении № 5. Профессиональные вычеты теперь отражаем в приложении № 3 вместе с доходами от предпринимательской, адвокатской и частной деятельности.

Заполнять все листы нет необходимости. Указывайте информацию только в тех листах налоговой декларации, которые необходимы для отражения полученных доходов, произведенных расходов и налоговых вычетов, которые полагаются физлицу в отчетном периоде.

Титульный лист, раздел № 1 и раздел № 2 являются обязательными к заполнению, вне зависимости от оснований для составления фискального отчета.

В остальном состав заполненных страниц разнится. Например, чтобы получить вычет за покупку жилья, помимо титульника и разделов № 1 и № 2, придется заполнить приложение № 1 и приложение № 7. А при продаже недвижимости заполняются приложения № 1 и № 6.

Для оформления социального вычета за обучение заполните титульный лист, разделы № 1 и № 2, а также Приложения № 1 и № 5.

Наглядный образец заполнения 3-НДФЛ

Образец заполнения декларации 3-НДФЛ разберем на конкретном примере.

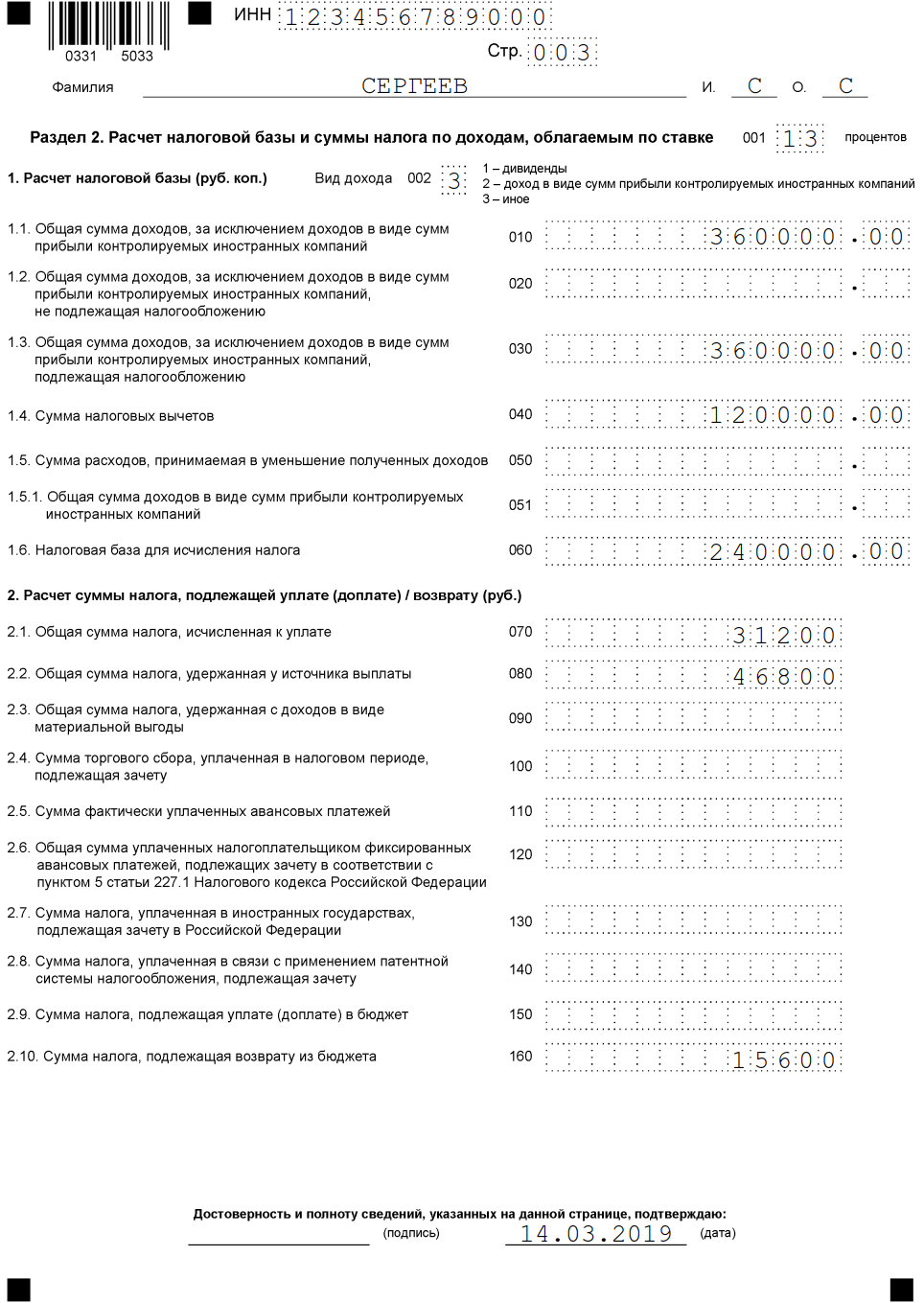

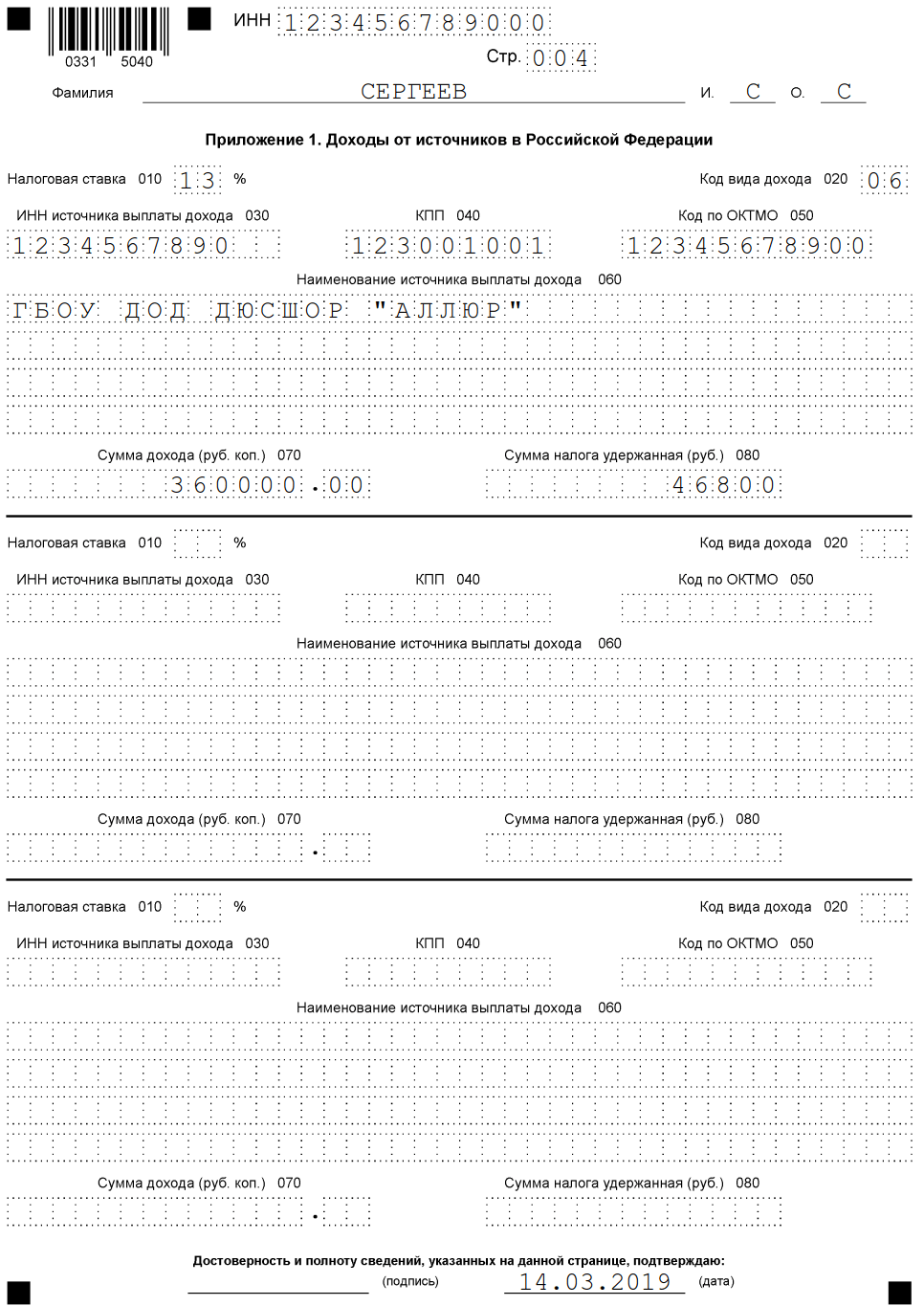

Сергеев С.С. в 2018 году получил доход 360 000 рублей (по 30 000 в месяц). Работодатель удержал с его доходов 46 800 рублей.

Сергееву положены социальные вычеты на лечение в сумме 120 000 рублей. К возврату из бюджета — 15 600 рублей. Ниже можно посмотреть, как заполнить все листы налоговой декларации 3-НДФЛ для этого примера.

Заполняем онлайн

Предлагаем пошаговый алгоритм, как заполнить декларацию 3-НДФЛ на официальном сайте ФНС через личный кабинет налогоплательщика .

Для составления отчета онлайн потребуется зарегистрироваться на сайте ИФНС, войти в личный кабинет, а также оформить электронный сертификат цифровой подписи. Операции не займут много времени.

Можно использовать свою учетную запись с единого портала «Госуслуги» — это существенно облегчит порядок регистрации и сократит время на то, чтобы заполнить 3-НДФЛ онлайн бесплатно.

Итак, пошаговая инструкция, или пример заполнения 3-НДФЛ онлайн:

- Войдите в личный кабинет налогоплательщика под своим логином. Введите пароль. Перейдите в раздел составления НД, как показано на картинках.

- От подготовки до отправки НД всего семь этапов. Большая часть сведений заполнится автоматически. Проверьте данные. При возникновении вопросов пользуйтесь подсказками: наведите курсор на знак вопроса с правой стороны поля.

- Проверьте сведения о налогоплательщике.

- Заполните раздел «Доходы». Обратите внимание, что на данном этапе доступно заполнение информации из справки 2-НДФЛ. Данные становятся доступны только после сдачи данной отчетности работодателем.

- Впишите информацию о полагающихся налоговых вычетах. Пользуйтесь подсказками системы. Прикрепите сканы подтверждающих документов.

- Итоговый раздел. Проверьте итоговые показатели. Если все верно, можно сформировать файл для отправки, подписать его электронной подписью и отправить в ФНС.

Многие граждане сталкиваются с вопросом о том, как заполнить НДФЛ 3 формы. На самом деле все довольно просто, это можно сделать самостоятельно и бесплатно. В настоящей публикации есть рекомендации, которые помогут понять ответ на поставленный вопрос. Самое главное - внимательно читать и соблюдать их.

Для чего предназначена декларация и кто ее должен заполнять?

НДФЛ-3 - документ, необходимый для отчета физического лица перед государством о полученном доходе. Он состоит из 26 листов, которые заполняют:

- индивидуальные предприниматели;

- нотариусы, адвокаты и другие персоны, занимающиеся частной практикой;

- граждане, получившие наследство;

- выигравшие лотерею или другую основанную на риске игру;

- люди, получающие доходы от тех, кто не является налоговым агентом (арендодатели);

- получившие прибыль, за которую не был уплачен налог.

Программа для заполнения 3-НДФЛ

Рассматриваемый документ проще всего оформить при помощи бесплатной утилиты «Декларация-2013», скачать которую можно с сайта федеральной налоговой службы. Далее потребуется установить ее на персональный компьютер.

Функциональные возможности программы позволяют ввести информацию о налогоплательщиках, вычислить итоговые показатели, проверить правильность расчета вычетов, льгот, а также сформировать файл в формате XML. Для полноценной работы программы «Декларация-2013» предъявляются минимальные системные требования.

Если человеку известна форма 3-НДФЛ, программа, как заполнять в ней все поля с учетом всех особенностей, он максимально быстро и правильно оформит документ.

«Декларация-2013». Часть 1: заполнение информации о налогоплательщике

В первую очередь следует запустить программу (ярлычок на рабочем столе с зеленой буквой Д). В появившемся окне выбрать пункт «Задание условий», находящийся на панели слева. Теперь читатель узнает, как заполнить НДФЛ-3 при помощи программы «Декларация-2013».

Если налогоплательщик является резидентом (пробыл в России более полугода), выбирают тип документа «3-НДФЛ», в противном случае - «3-НДФЛ нерезидент». В графе «Общая информация» вводится код налоговой инспекции, в которую будет предоставляться информация. Поскольку рассматриваемый документ предоставляется по месту постоянной прописки, жители областного центра не заполняют поле «Район».

Налогоплательщики, желающие понять, как заполнить НДФЛ-3, и впервые сдающие декларацию за год, в разделе «номер корректировки» оставляют ноль. В ином случае ставят единицу (понадобится уточнить раннюю декларацию). В пункте «Признак налогоплательщика» делается выбор того, кем является человек. Далее в меню «Имеются доходы» следует поставить галочки там, откуда поступает прибыль.

«Декларация-2013». Часть 2: кто подает декларацию?

В программе необходимо уточнить достоверность сдачи документации: либо человек подает ее сам за себя (отметка «лично»), либо за другого индивида («Представитель ФЛ»), либо он является представителем организации. Если рассматриваемые формальности осуществляются вместо другого гражданина, понадобится внести личные данные и номер документа, который может являться:

- доверенностью от юридического или физического лица;

- свидетельством о рождении, если представитель является родителем ребенка.

«Декларация-2013». Часть 3: сведения о декларанте

На левой боковой панели имеется вкладка «Сведения о декларанте». Под кнопкой, где сохраняется информация, есть кнопка с изображением, похожим на тумбу с открытым ящиком. Когда вы нажмете на нее, понадобится заполнить личную информацию: ИНН (узнать можно на сайте ФНС, но это поле необязательно заполнять), паспортные данные, и сохранить внесенные изменения.

Следующий шаг - нажать на расположенную рядом с предыдущей кнопку в виде домика. В открывшейся панели указывается вид жительства (постоянное или временное), адрес, телефон и ОКАТО (общероссийский классификатор административно-территориального деления).

«Декларация-2013». Часть 4: сведения о доходах и расходах

Предприниматели и физические лица, желающие понять, как заполнить НДФЛ (3 форма), должны правильно вносить сведения о полученных доходах. Для этого понадобится получить которую можно у организации по месту работы, удерживающей подоходный налог. Разные виды прибыли облагаются соответствующим им налоговым ставкам. Например, зарплата - 13%, материальная выгода - 35%, дивиденды - 9%. Каждый способ получения прибыли обладает уникальным шифром: 2000 - оплата труда, 2012 - средства для отпуска, 2010 - доходы по договорам ГПХ, 2300 - больничные, 1400 - прибыль от аренды, 2720 - подарки. Когда рассчитывается НДФЛ, следует принимать во внимание вычеты (льготы, не облагаемые налогом) в виде кодов, которые можно посмотреть в справке. На основе всех этих данных продолжаем разбираться в том, как заполнить справку 3-НДФЛ.

Шаг 1. В левой панели выбрать пункт «Доходы, полученные в РФ».

Шаг 2. Под кнопкой «Сохранить» следует выбрать цифру 13, означающую налоговую ставку. Если заполняется декларация в связи продажей собственности, находящейся в распоряжении менее трех лет, то указываются только сведения о прибыли от данной операции.

Шаг 3. В разделе «Источник выплат» при помощи зеленого плюсика следует добавлять столько организаций, сколько справок НДФЛ, и заполнять требуемые данные: ОКАТО. Для предприятия, предоставляющего стандартные вычеты, поставить галочку возле соответствующей надписи.

Шаг 4. В «Источники выплаты», находящиеся под предыдущим пунктом, заносят сведения о доходе. Для этого нажимают плюсик для добавления и минус для удаления.

Шаг 5. Заполнить поле «Итоговые суммы по источнику выплат» (5 раздел из справки).

Шаг 6. Если в п. 5.7 НДФЛ 2-й формы указана сумма (налоговый агент удержал не всю сумму подоходного налога), то вносятся сведения о доходах, облагаемых налогом.

«Декларация-2013». Часть 5: заполнение графы с вычетами

В рассматриваемом разделе имеются четыре вкладки. Желающие получить ответ на вопрос о том, как правильно заполнить 3-НДФЛ, должны знать, что каждая из них соответствует определенной категории вычетов: стандартные, имущественные, социальные и убытки прошлых периодов от операций с ценными бумагами.

Войдя в первую группу, необходимо поставить галочки в нужных полях. Если у налогоплательщика есть дети, то следует оставить метку «Вычет на ребенка (детей)». Следующее поле - «Вычет на ребенка (детей) единственному родителю» - вопросов не вызывает. Последнее поле под знаком вопроса и означает вычеты, предназначенные для опекуна или единственного родителя, статус которого менялся в течение года. Далее уточняется информация о количестве маленьких членов семьи. Также стандартные вычеты предоставляются по шифрам 104 и 105.

Кнопка с красной галочкой - социальные вычеты. Чтобы заявить о них, следует поставить отметку в положенном месте. Молодые налогоплательщики, желающие понять, как заполнить форму 3-НДФЛ (социальные вычеты), должны знать о том, что вычеты лимитированы.

При необходимости заполняется поле «Имущественный налоговый вычет на строительство», для чего понадобится информация из документов на приобретение собственности. После этого нажимают кнопку «Перейти к вводу сумм». Вот и все, что нужно сделать для заполнения декларации при помощи компьютерной программы.

Подготовка документов

Посмотреть результат в программе «Декларация-2013» можно при помощи кнопки «просмотр». Затем сделать одностороннюю печать в двух экземплярах. Остается аккуратно скрепить листы степлером (чтобы скобы не загораживали штрих-код), поставить дату в формате 24.02.2014 и расписаться. На лицевой странице указать количество заполненных листов и прилагаемых документов.

Совет: все документы лучше самостоятельно приносить в налоговую службу. Специалист заверит дубликаты и вернет некоторые оригиналы, а также сообщит о наличии ошибок либо отсутствии дополнительных материалов. Отправка НДФЛ-3 по электронной почте может затянуть процесс с вычетами.

3-НДФЛ: образец заполнения за 2014 год (титульные листы)

Иногда нет возможности оформить декларацию на компьютере. Некоторые люди привыкли делать это по готовому бланку. Тогда может понадобиться наличие "Гаранта", "Консультанта" или другой системы, где можно скачать и распечатать форму 3-НДФЛ. Образец заполнения для физического лица, получившего квартиры, представлен далее в статье.

Гражданин Белов Андрей Викторович (ИНН 772478888888), проживающий в Москве, в январе 2014 года продал Ивановой Наталье Олеговне (ИНН 772499999999) квартиру, полученную в порядке наследования в 2012 году. По доходам от продажи Андрей Викторович обязан предоставить документацию до 30 апреля 2015 года.

Для получения налогового вычета к декларации необходимо приложить ксерокопии документов, подтверждающих получение денег продавцом от покупателя (расписка на 1 стр.), договор купли-продажи (между А.В. Беловым и Н.О. Ивановой), а также акты, подтверждающие срок владения проданной квартирой.

На первой странице в поле «Номер корректировки» проставляется цифра ноль, так как налогоплательщик впервые подает декларацию за 2014 год. В пункте ИНН следует указывать цифры 772478888888. В разделе «Налоговый период» должно стоять число 34 и год 2014. В поле «Предоставляется в налоговый орган» пишется шифр налоговой службы. В данном случае должно указываться число 24 (можно посмотреть по первым четырем цифрам в ИНН: 77 - код г. Москвы, а 24 - номер агента). Далее заполняется «Код категории налогоплательщика». Для А.В. Белова это номер 760.

Далее указывается код по ОКТМО, узнать который можно в налоговой службе. В рассматриваемом примере это 45315000. Далее следует написать полную фамилию, имя, отчество, номер телефона, внизу поставить дату и подпись. Также необходимо обозначить число заполненных страниц и прилагаемой документации.

В пункте «Дата рождения» А.В. Белов должен написать соответствующие данные в формате 05.08.1982. В поле «Место рождения» пишется г. Москва. «Наличие гражданства» - 1 (для лиц с гражданством, 2 - без гражданства). В разделе «Код страны» ставится 643 (Россия). Далее указываются код документа и паспортные данные. В «Статусе налогоплательщика» проставляется 1 (резидент РФ).

Пример заполненной 3-НДФЛ декларации на прибыль от продажи имущества: остальные страницы

В разделе под заголовком «Место жительства налогоплательщика» следует указать адрес постоянного места проживания по следующему образцу: 107113 (почтовый индекс), 77 (код региона), г. Москва. Далее пишется улица, дом, корпус и номер квартиры.

В листе А указывается сумма дохода, полученная от Н.О. Ивановой (2,5 млн.руб.). По закону (ст. 220 п.2.1 НК РФ) предел налогового вычета составляет 1 млн руб., значит, размер облагаемой прибыли составляет: 2,5 - 1 = 1,5 млн руб. Исчисленный налог равен 1,5х13%=0,195 млн руб. Итоги отображаются во втором пункте.

В п. 1.1.1 листа Е следует написать общую сумму полученного дохода - 2,5 млн руб., а в п. 1.1.2 - максимальный налоговый вычет - 1 млн руб. Расчет полей раздела 1 и 6 указан в декларации, поэтому затруднений не вызывает.

В настоящей публикации были получены ответы на следующие вопросы: для чего нужна налоговая декларация, как заполнить 3-НДФЛ. Образец заполнения был также представлен, а еще было рассказано, как оформить данный документ при помощи специальной программы. Зная все эти особенности, налогоплательщик сможет выбрать наиболее удобный для него способ и сделать все необходимые формальности.

Заполнение декларации 3-НДФЛ при покупке квартиры- это построчное внесение исходных данных и определение суммы подлежащего возврату из бюджета подоходного налога. С какими нюансами может столкнуться покупатель квартиры при заполнении 3-НДФЛ, узнайте из нашей статьи.

Покупка квартиры: сколько вернется денег, если представить 3-НДФЛ?

Физлицо, потратившее средства на покупку квартиры, вправе рассчитывать на возврат части потраченных средств в размере уплаченного НДФЛ (ст. 220 НК РФ). Но есть ограничение — воспользоваться такой возможностью могут лишь те физлица, которые работают официально и платят подоходный налог.

Сумма возвращаемого НДФЛ зависит от:

- размера расходов на покупку квартиры;

- уплаченного подоходного налога с заработанных физлицом доходов.

Возвратить можно до 13% от стоимости квартиры, но не более суммы, рассчитанной из максимально разрешенного НК РФ вычета (2 млн руб.). Таким образом, покупателю квартиры, потратившему на ее оплату 2 млн руб. и более, из бюджета вернется 260 тыс. руб. (2 млн руб. × 13%).

Если квартира куплена в ипотеку, покупатель имеет дополнительное право получить вычет по сумме оплаченных процентов (дополнительно возвращается НДФЛ в сумме до 390 тыс. руб.).

Чтобы получить эти деньги, потребуется отчитаться перед налоговиками с помощью декларации 3-НДФЛ и пакета подтверждающих документов (об этом — в последующих разделах).

Какие документы приложить к 3-НДФЛ?

В пакет документации, прилагаемой к 3-НДФЛ, входят документы:

1. Подтверждающие личность (копии страниц паспорта с личными данными и пропиской).

3. Носящие заявительно-информационный характер (заявление на возврат НДФЛ , включающее платежные реквизиты счета заявителя, на которые инспекторы перечислят налог).

4. Подтверждающие факт покупки квартиры и оплаты ее стоимости заверенные копии:

- договора купли-продажи (или долевого участия в строительстве дома);

- акта приема-передачи жилья;

- свидетельства о госрегистрации права собственности на приобретенное имущество;

- платежек, квитанций об оплате или расписок.

Какие документы подтверждают право на жилье в разных ситуациях — смотрите на схеме:

Дополнительную полезную информацию о 3-НДФЛ см. в материале «Имущественный налоговый вычет при покупке квартиры (нюансы)» .

Помогите оформить 3-НДФЛ: с чего начать составление

Заполнить 3-НДФЛ можно несколькими способами:

- воспользоваться электронной программой на сайте ФНС — программа по внесенным исходным данным сама посчитает НДФЛ и проконтролирует правильность заполнения декларации;

- обратиться к услугам специальных консультантов — в этой ситуации самому вносить информацию в ячейки и считать ничего не придется, требуется лишь собрать и предоставить в распоряжение консультанта все подтверждающие документы, а также оплатить его услуги;

- самостоятельно подготовить все бумаги в налоговую инспекцию — справиться с этим процессом поможет наш материал.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете .

Чтобы подтвердить право на возврат НДФЛ при покупке жилья, в декларации 3-НДФЛ необходимо заполнить несколько разделов:

- титульный лист;

- 2 раздела (1-й — содержащий информацию о налоге, 2-й — с расчетом налоговой базы и НДФЛ);

- 3 листа (приложение 1 — сведения о полученных доходах, приложение 5 и 7 — расчет стандартных, социальных и имущественных вычетов).

Рассмотрим схему заполнения 3-НДФЛ при покупке квартиры на следующем примере.

Пример

Васильев Николай Антонович в 2018 году приобрел за счет накопленных средств квартиру за 2 750 000 руб. В справке 2-НДФЛ, полученной от его работодателя, указан облагаемый НДФЛ (13%) доход за 2018 год в сумме 484 000 руб. (НДФЛ удержанный работодателем — 57 720 руб.).

Остановимся детально на заполнении декларации 3-НДФЛ при покупке квартиры по данным примера в следующих разделах.

Оформление листов декларации 3-НДФЛ на покупку квартиры

Заполнение 3-НДФЛ начинается со специальных листов — приложения 1, 6 и 7. Данные, отражаемые в этих листах, носят информационный характер о:

- источниках дохода налогоплательщика (приложение 1);

- сумме имущественных вычетов (приложение 6 и 7).

Приложение 1 содержит ряд одинаковых блоков (строки 010-080). Васильеву Н. А. из нашего примера достаточно заполнить только 1 блок, так как в прошлом году он получал доход у 1 работодателя. Если налогоплательщик получал доходы из нескольких источников, по каждому из них понадобилось бы заполнить отдельный блок 010-080 приложения 1.

Для заполнения листа все данные берутся из справки 2-НДФЛ, но нужно правильно проставить еще один код:

Код «07» означает полученный по трудовому договору доход, налог с которого удержан работодателем.

Заполнение приложения 7 начинается с указания закодированной информации (в таблице коды приведены исходя из условий примера):

|

Наименование подпункта и номер строки |

Значение |

Пояснение |

|

П. 1.1 — код наименования объекта (строка 010 приложения 7) |

(квартира) |

Приложение № 6 Порядка, утв. приказом ФНС России № ММВ-7-11/569@ |

|

П. 1.2 — код признака налогоплательщика (строка 020 приложения 7) |

(собственник квартиры) |

Приложение № 7 Порядка, утв. приказом ФНС России № ММВ-7-11/569@ |

|

П. 1.3 — сведения об объекте (строка 030 приложения 7) |

(кадастровый номер) |

Код выбирается из расположенного справа от заполняемой ячейки списка |

Дальнейшее заполнение приложения 7:

- стр. 031-032 — отражение кадастрового номера и адреса купленной квартиры;

- подп. 1.4-1.6 — внесение информации о дате документа (акта о передаче квартиры, свидетельства о госрегистрации права собственности на объект недвижимости);

- подп. 1.7 — доля в праве собственности;

- подп. 1.8 — при заполнении этой строки Васильеву Н. А. необходимо иметь в виду, что сумма его расходов на приобретение квартиры (2 750 000 руб.) превысила допустимый НК РФ размер имущественного вычета (2 млн руб.), поэтому в ячейках данной строки ему необходимо указать цифру 2 000 000.

Из всех последующих подпунктов приложения Васильев Н. А. заполнил подп. 2.5, 2.8 и 2.10 (см. таблицу ниже):

|

Наименование подпункта и номер строки |

Значение (для данного примера) |

Алгоритм расчета |

|

П. 2.5 — размер налоговой базы в отношении доходов, облагаемой по ставке 13%, за минусом налоговых вычетов (строка 140 приложения 7) |

Данные берутся из справки 2-НДФЛ |

|

|

П. 2.6 — сумма документально подтвержденных расходов на покупку квартиры, принимаемая для целей имущественного вычета за налоговый период (строка 150 приложения 7) |

Указанная в этой строке сумма не может превышать рассчитанной налоговой базы, указанной в п. 2.5 |

|

|

П. 2.8 — остаток имущественного вычета, переходящий на следующий налоговый период (строка 170 приложения 7) |

Цифра для данной строки вычисляется по формуле: стр. 080 - стр. 150 2 000 000 - 484 000 = 1 516 000 руб. |

Приложение 5 Васильев Н. А. не заполнял, так как стандартные и социальные вычеты в 2018 году он не получал.

Как Васильев Н. А. оформил остальные листы 3-НДФЛ, расскажем в следующем разделе.

Алгоритм заполнения раздела 1 и 2 декларации 3-НДФЛ при покупке квартиры

Данные для оформления титульного листа 3-НДФЛ Васильев Н. А. взял из своего паспорта, а необходимые коды узнал в налоговой инспекции по месту жительства (см. в таблице):

|

Наименование поля |

Значение |

Пояснение |

|

|

Номер корректировки |

Декларация подается впервые, поэтому проставляется нулевое значение |

Приказ ФНС России «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме» от 03.10.2018 № ММВ-7-11/569@. |

|

|

Код налогового периода |

Установленный приказом ФНС № ММВ-7-11/569@ код для декларации 3-НДФЛ |

||

|

Налоговый период |

Проставляется год, за который предоставляется 3-НДФЛ |

||

|

Код налогового органа |

Код налоговой инспекции по месту жительства Васильева Н. А. |

||

|

Код страны |

Цифровой код РФ |

||

|

Обозначение физического лица |

Справа от наименования раздела Васильев Н. А проставил цифру «13», что означает ставку НДФЛ (13%), а в п. 1 «Вид дохода» указал цифру «3», выбрав из списка, расположенного рядом с этой ячейкой, подходящий вариант.

В строках 010, 030 (предназначенных для отражения дохода) и 040 (посвященной вычету) он вписал одинаковые значения — сумму полученного в 2018 году дохода (информацию взял из справки 2-НДФЛ) и равную ему сумму вычета. В строке 060 проставил «0», что означает отсутствие разницы между указанными в строке 010 доходами и отраженной в строке 040 суммой налогового вычета:

В строках 080 (НДФЛ удержанный) и 160 (подлежащий возврату из бюджета НДФЛ) отражается сумма подоходного налога, удержанная работодателем (ее величина указана в справке 2-НДФЛ и в данном примере равна 57 720 руб.):

Эту же сумму нужно перенести в раздел 1 декларации 3-НДФЛ (строка 050) — такая сумма вернется Васильеву Н. А. из бюджета. В строке 040 проставляется 0 (уплачивать в бюджет ничего не нужно исходя из условий примера). Чтобы заполнить строки 020 и 030 с кодами, налогоплательщик воспользовался размещенной на сайте ФНС информацией о КБК, а код ОКТМО уточнил в классификаторе:

Заполняя раздел 1, следует обратить внимание на строку 010 — она состоит всего из 1 ячейки и теряется на фоне многозначных строк, посвященных КБК и ОКТМО. В эту строку Васильев Н. А. поместил цифру «2», выбрав из предложенного рядом списка необходимое для его случая действие с НДФЛ — «возврат из бюджета»:

В результате выполненных расчетов выяснилось, что за 2018 год Васильев Н. А. может вернуть налог только с части вычета, а его неиспользованная сумма переносится на последующие периоды. Как это происходит, узнайте из следующего раздела.

Повторная декларация 3-НДФЛ: понадобятся ли дополнительные документы?

Понятие «представление повторной декларации» в налоговом законодательстве не применяется. С точки зрения налогоплательщика, это может означать повторное обращение в налоговые органы за остатком неиспользованного вычета — ситуацию, когда по единожды произведенным расходам, связанным с покупкой квартиры, подается несколько деклараций 3-НДФЛ (первичная и последующие — по доходам, полученным в периоды, следующие за первым годом получения вычета).

Часть информации в каждой последующей декларации будет повторяться (данные о налогоплательщике и о купленном объекте недвижимости), а информация о полученном доходе и НДФЛ будет меняться.

При этом придется снова заняться сбором документов — нужно:

- заполнить заявление на возврат НДФЛ;

- запросить новые справки 2-НДФЛ;

- оформить 3-НДФЛ.

Копии других документов (например, договор купли-продажи квартиры) можно повторно не предоставлять.

Правильно написать заявление на возврат подоходного налога поможет видеоурок: «Составляем заявление на возврат НДФЛ (образец, бланк)» .

Можно ли образец 3-НДФЛ при покупке квартиры использовать при ее продаже?

Декларация 3-НДФЛ при продаже квартиры по составу несколько отличается от 3-НДФЛ при ее покупке. Рассмотренный выше образец использовать в такой ситуации возможно, но лишь частично:

- без корректировок можно оставить только титульный лист (уточнив налоговый период);

- в разделе 1 заполняются аналогичные коды КБК и ОКТМО (остальная информация меняется);

- раздел 2 и приложение 1 оформляются иным способом;

- вместо приложения 7 заполняется расчет к приложению 1.

Для заполнения декларации 3-НДФЛ при продаже квартиры могут использоваться те же способы, что и при оформлении 3-НДФЛ в иных ситуациях (можно применить специальную программу, заполнить бланк декларации самостоятельно и др.).

Найдите ответы на интересующие вас вопросы в материалах рубрики «НДФЛ за квартиру» .

Итоги

Декларация 3-НДФЛ при покупке квартиры заполняется по алгоритмам, регламентированным приказом ФНС на основании подтверждающих документов (акта приема-передачи квартиры, свидетельства о госрегистрации права на недвижимость, платежных квитанций и др.).

Остаток имущественного вычета может переноситься на последующие периоды. Для этого необходимо вновь собрать пакет документов, оформить декларацию и подать заявление в налоговый орган.

Заполнение декларации 3-НДФЛ на имущественный вычет отличается от схемы оформления деклараций при получении иных налоговых вычетов. Узнайте из нашего материала алгоритм оформления декларации и формулу расчета НДФЛ, а также пример заполнения 3-НДФЛ декларации для получения имущественного вычета.

Кто и когда может претендовать на имущественный вычет

Имущественный вычет — это закрепленная налоговым законодательством возможность налогоплательщика:

- вернуть часть ранее перечисленного в бюджет НДФЛ;

- не уплачивать налог совсем или снизить его размер.

Получить имущественный вычет может лицо, совершившее определенные манипуляции с личным имуществом, такие как:

- продажа имущества;

- покупка жилья;

- приобретение земли под строительство жилья и (или) осуществление этого строительства;

- заключение договора выкупа имущества для государственных или муниципальных нужд.

Рассчитывать на имущественный вычет может лицо:

- имеющее легальные источники дохода, облагаемые НДФЛ по ставке 13%;

- являющееся собственником имущества (купленного или проданного);

- оплатившее приобретаемое жилье за счет собственных или заемных денег;

- заполнившее и отправившее налоговикам декларацию 3-НДФЛ (с приложением к ней подтверждающих бумаг и заявления на возврат налога).

В следующих разделах будут раскрыты тонкости и нюансы заполнения 3-НДФЛ и расчета налога в ситуации получения имущественного вычета.

ВАЖНО! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете .

На нашем форуме можно проконсультироваться по любому вопросу, возникшему у вас при заполнении декларации 3-НДФЛ. Например, в делимся опытом, как самостоятельно заполнить декларацию 3-НДФЛ на лечение.

Продажа имущества и 3-НДФЛ (пример заполнения)

Необходимость в оформлении декларации 3-НДФЛ появляется у физлица, если оно:

- получило доход от продажи принадлежащего ему имущества;

- владело проданным имуществом меньше установленного в ст. 217.1 и п. 17.1 ст. 217 НК РФ МСВИ (минимального срока владения имуществом).

Налоговый кодекс предусматривает 2 вида имущественного вычета при продаже имущества:

- 1 млн руб. (при продаже недвижимости);

- 250 000 руб. (при реализации прочего имущества).

Оформление декларации 3-НДФЛ:

- обязательно, если срок владения имуществом составил менее МСВИ (независимо от размера полученного от его реализации дохода);

- не требуется, если от начала владения имуществом до его продажи прошло больше МСВИ (п. 17.1 ст. 217, подп. 2 п. 1 ст. 228, п. 4 ст. 229 НК РФ).

Особенности определения МСВИ показаны на схеме:

Разобраться, оформлять 3-НДФЛ или нет, помогут примеры.

Пример 1

Туманов А. А. приобрел в 2013 году квартиру. В 2019 году он продал ее за 5 243 000 руб. Сроки:

- приобретения — до 01.01.2016;

- владения — более 3 лет.

Вывод: подавать 3-НДФЛ и платить НДФЛ Туманову А. А. не требуется.

Пример 2

Сидорова Г. Е. в сентябре 2018 году продала приватизированную в декабре 2015 года квартиру за 3 200 000 руб.

Сроки:

- приобретения права собственности — до 01.01.2016;

- владения — менее 3 лет.

Вывод: Сидоровой Г. Е. необходимо подать 3-НДФЛ и заплатить налог.

Пример 3

Токарев С. Г. приобрел в декабре 2017 года автомобиль, который продал в сентябре 2018 года за 240 000 руб.

Расчет сроков: автомобиль находился в собственности 10 мес. (менее 3 лет).

Как Токареву С. Г. заполнить 3-НДФЛ, расскажем в следующем разделе.

Заполнение 3-НДФЛ при продаже автомобиля

Используем данные из примера 3 предыдущего раздела для заполнения декларации 3-НДФЛ с имущественным вычетом.

Пример 3 (продолжение).

Токарев С. Г. изучил структуру 3-НДФЛ и пришел к выводу, что ему потребуется заполнять следующие листы декларации:

- титульный лист;

- раздел 1;

- раздел 2;

- приложение 1;

- приложение 6.

Шаг 1. Заполнение декларации Токарев начал с титульного листа. Здесь он указал номер корректировки (для первичной декларации — 0), Ф. И. О., данные о дате и месте рождения, гражданстве и паспорте Токарева С. Г. и другую требуемую информацию в предложенных к заполнению полях.

Для дальнейшего внесения данных Токарев С. Г. использовал информацию о покупателе автомобиля из договора купли-продажи:

- Занес информацию об источнике выплаты дохода в стр. 060 — покупателе транспортного средства. Поскольку покупатель — физлицо, Токарев С. Г. указал только его Ф. И. О.

- Сведения о полученном доходе:

- в стр. 020 значение 03 — код дохода, означающий продажу иного имущества;

- в стр. 070 - 240 000 — сумма, вырученная от реализации транспортного средства.

Шаг 4. В этом шаге Токарев заполнил раздел 2, указав в стр. 010 сумму, вырученную за автомобиль, а в стр. 040 - величину имущественного вычета.

Шаг 5. Поскольку сумма налога к уплате равна нулю, в разделе 1 Токарев указал в стр.050 значение 0, а в стр. 020 и 030 КБК и ОКТМО.

Какие документы нужны для имущественного вычета

Для Токарева С. Г. из рассмотренного примера список прилагаемых к 3-НДФЛ документов для получения имущественного вычета состоит из 3 пунктов:

- копия паспорта (страницы с личными данными и пропиской);

- копия договора купли-продажи автомобиля;

- копии платежных документов.

Когда физлицо претендует на получение имущественного вычета при покупке недвижимости, список документов к декларации 3-НДФЛ будет отличаться в зависимости от вида объекта недвижимости и формы его приобретения (пример см. на схеме):

Налогоплательщику может понадобиться дополнительный документ — специальное уведомление от налоговиков, подтверждающее право физлица на имущественный вычет (форма уведомления утверждена приказом ФНС России от 14.01.2015 № ММВ-7-11/3@), если:

- произведены расходы на покупку или новое строительство недвижимости (включая уплату процентов на погашение целевых займов) — имущественный вычет для таких ситуаций предусмотрен подп. 3-4 п. 1 ст. 220 НК РФ;

- физлицо намерено получать имущественный вычет по месту своей работы (п. 8 ст. 220 НК РФ).

Для получения уведомления необходимо обратиться в инспекцию по месту жительства с заявлением и подтверждающими документами.

Какие документы понадобятся для получения уведомления, с какого месяца и в каком объеме будет предоставляться имущественный вычет по месту работы налогоплательщика, см. .

Формулы расчета НДФЛ при покупке и продаже имущества

Расчет НДФЛ при покупке имущества

При покупке недвижимости налогоплательщик может вернуть из бюджета часть НДФЛ. Стандартные формулы расчета возвращаемого из бюджета налога (НДФЛ возвр) выглядят следующим образом:

1. Имущество приобретено без привлечения заемных средств:

НДФЛ возвр = РН × 13%, если РН ≤ 2 млн руб.,

НДФЛ возвр = 2 000 000 руб. × 13% = 260 000 руб., если РН > 2 млн руб.,

где РН - расходы налогоплательщика на новое строительство или покупку жилья;

2 млн руб. - максимальный имущественный вычет при приобретении имущества.

2. Использован целевой заем (кредит) для приобретения недвижимости:

НДФЛ % = РП × 13%, если РП ≤ 3 млн руб.,

НДФЛ % = 3 000 000 руб. × 13% = 390 000 руб., РП > 3 млн руб.,

где НДФЛ % — сумма возвращаемого НДФЛ при уплате процентов по целевому займу (кредиту);

РП — расходы по уплаченным процентам;

3 млн руб. - максимальный имущественный вычет по процентам (если целевой заем получен до 2014 года, имущественный вычет по процентам законодательно не ограничен верхним пределом).

3. Недвижимость частично оплачена средствами материнского капитала:

НДФЛ возвр = (РН - МК) × 13%, если (РН - МК) ≤ 2 млн руб.,

НДФЛ возвр = 2 000 000 руб. × 13% = 260 000 руб., если (РН - МК) > 2 млн руб.,

где МК — средства материнского капитала, израсходованные на приобретение недвижимости.

Аналогичная формула применяется для расчета налога, если имущество оплачено за счет средств:

- работодателей;

- бюджета;

- иных лиц.

4. Недвижимость приобретена у взаимозависимых лиц — в этой ситуации вернуть НДФЛ не получится, независимо от стоимости недвижимости, так как в данной ситуации право на имущественный вычет у налогоплательщика отсутствует. Взаимозависимыми с налогоплательщиком лицами признаются (ст. 105.1 НК РФ):

- его родители (усыновители);

- его дети (включая усыновленных);

- его супруг (супруга);

- его братья и сестры;

- его опекун (попечитель) и подопечный.

Расчет НДФЛ при продаже имущества

НДФЛ к уплате (НДФЛ упл) определяется по следующим формулам:

1. Доход получен от продажи земельных участков, жилых домов, квартир, комнат, садовых домиков, дач, а также долей в указанном имуществе:

НДФЛ упл = (ДПН - 1 000 000 руб.) × 13%, если ДПН > 1 млн руб.,

НДФЛ упл = 0, если ДПН ≤ 1 млн руб.,

где ДПН — доход от продажи недвижимости;

1 млн руб. — максимально разрешенный НК РФ имущественный вычет при продаже недвижимого имущества.

Пример 1

Соловьев А. П. продал в 2018 году квартиру за 1 220 000 руб. В декларации 3-НДФЛ он отразил доход в размере 1 220 000 руб. и имущественный вычет в сумме 1 млн руб. НДФЛ к уплате рассчитал по формуле:

НДФЛ упл = (1 220 000 руб. - 1 000 000 руб.) × 13% = 28 600 руб.

Пример 2

Васильева Т. Н. в 2018 году получила от покупателя 643 000 руб. по договору купли-продажи дачи. Подала декларацию 3-НДФЛ, указав полученный доход (643 000 руб.) и имущественный вычет в этой же сумме. НДФЛ с этой сделки ей уплачивать не придется (643 000 руб. ≤ 1 млн руб.).

2. Доход получен от реализации иного имущества (машины, гаража или прочих предметов):

НДФЛ упл = (ДПИ - 250 000 руб.) × 13%, если ДПИ > 250 000 руб.,

НДФЛ упл = 0, если ДПИ ≤ 250 000 руб.,

где ДПИ — доход от продажи иного имущества;

250 000 руб. — максимально разрешенный НК РФ имущественный вычет при продаже прочего имущества.

Пример 3

Два брата, Степан и Андрей Тумановы, в 2018 году решили обновить свои автомобили. Перед покупкой новых машин они реализовали свои старые авто:

- за 523 000 руб. (Степан),

- 182 000 руб. (Андрей).

При расчете НДФЛ к уплате они воспользовались следующими формулами: Второй год применения имущественного вычета: повторная декларация 3-НДФЛ

Ситуация, когда имущественный вычет можно применять несколько лет, характерен для ситуаций покупки недвижимости. Например, если сумма НДФЛ, удержанная из доходов налогоплательщика (облагаемых НДФЛ 13%) за период подачи 3-НДФЛ меньше 260 000 руб., право на остаток неиспользованного вычета не сгорает, а переносится на последующие периоды.

Пример

Штамповщица Лахтина Е. Б. в 2017 году купила на вторичном рынке жилья квартиру за 1 760 000 руб. За указанный период с ее зарплаты в бюджет был перечислен НДФЛ = 81 120 руб. Сумма НДФЛ к возврату из бюджета:

- рассчитанная со стоимости покупки: 1 760 000 руб. × 13% = 228 800 руб.;

- возможная к возврату (за 2015 год): 81 120 руб.

Остаток НДФЛ, который можно вернуть из бюджета в последующие периоды: 228 800 - 81 120 = 147 680 руб.

В 2018 году Лахтина Е. Б. устроилась дополнительно работать в другую фирму по совместительству. По итогам 2018 года перечисленный в бюджет НДФЛ с полученной ею зарплаты от 2 работодателей составил 127 000 руб. — эту сумму Лахтина Е. Б. может вернуть из бюджета, снова подав в инспекцию 3-НДФЛ и иные требуемые документы (справку 2-НДФЛ за 2018 год , заявление на возврат НДФЛ , подтверждающие покупку жилья документы).

Остаток вычета в сумме 20 680 руб. (147 680 - 127 000) Лахтина Е. Б. вернет по итогам 2019 года, если вновь предоставит в налоговую инспекцию необходимые документы.

Итоги

Применение имущественного вычета позволяет вернуть из бюджета НДФЛ (при покупке недвижимости) или уменьшить подоходный налог к уплате (при реализации имущества).

При заполнении декларации 3-НДФЛ на имущественный вычет физлицу нужно учесть множество нюансов (срок владения имуществом, максимально разрешенный размер вычета и др.), а также собрать пакет подтверждающих документов (справки 2-НДФЛ, договор купли-продажи недвижимости, акт приема-передачи законченного строительством жилья и др.).

9,324Любой гражданин РФ, получающий доход в крупных размерах, должен знать, как заполнить 3 НДФЛ. Потому что это касается всех, не только индивидуальных предпринимателей, но и граждан, продавших квартиру , машину , получивших доход иным образом. Пришло время посвятить статью данной теме.

Кто должен отчитываться по 3-НДФЛ

В законодательстве сказано: все налогоплательщики страны, признанные налоговыми резидентами. Отчет должен вестись не только о внутренних доходах, но и о средствах, поступивших в семейный бюджет за рубежом.

В число резидентов попадают не просто граждане РФ, но любые субъекты, пробывшие в стране более 183 дней в году. Отчет в виде формы 3-НДФЛ должны предоставить даже счастливцы, выигравшие в лотерею , получившие большое наследство или иной дар в размере, скажем, более 100 000 рублей. Получателям социального вычета по НДФЛ на лечение и обучение ребенка тоже нужно заполнить эту форму.

До какого числа подается декларация

В 2019 году гражданам отведены те же сроки, что и всегда. Подать декларацию за этот период можно вплоть до 3 мая 2019 года. При этом если заявляется право на вычет, заполнить и отправить бланк можно и в течение года.

Куда и как подают форму

После того, как заполнили 3-НДФЛ за 2019 год, вы выбираете подходящий способ подачи:

- Личное присутствие – визит в территориальный отдел ФНС по месту вашей прописки, будь это временная или постоянная регистрация.

- Почтовая отправка – налоговики требуют отправлять подобные вещи заказным письмом с описью документов. Ведь, помимо пяти листов декларации, вы прикладываете еще копию паспорта и другой подтверждающий доходную деятельность документ.

- Электронное заполнение

– по ссылке на сайте ФНС или портале Госуслуг.

Неважно, в каком виде вы решили заполнять формуляр – скачать формe 3 ндфл за 2017 год для подачи в 2018 в едином формате КНД 1151020 можно по ссылке ниже. Ошибиться при поиске формы и ее заполнении здесь очень сложно, но мы все равно приведем пример.

Рис. 1. Заглавная страница налоговой декларации о доходах физлиц — образец заполнения

Конкретные требования к заполнению формуляра КНД 1151020

- Следует заполнять ячейки кириллицей, печатными буквами слева направо.

- Используйте ручку с чернилами синего/черного оттенка.

- Допускается заполнять формуляр печатным способом, подобрав печатный шрифт и шингл, попадающий в ячейки.

- Если в поле писать нечего, нужно поставить один прочерк.

- Суммы в декларации указываются в рублях и копейках. Исключение составляют суммы самого налога, который принято округлять до рубля.

- Если вы получили доход за границей, следует пересчитать его в рубли по курсу ЦБ на день заполнения декларации.

Как заполнить 3-НДФЛ: подробно по листам

Образец заполнения титульного листа вы уже видели. Поскольку это самый главный лист, нелишним будет рассмотреть подробно заполнение всех его подразделов.

| Подраздел | Что писать |

| Шапка | ИНН, №корректировки*, период (год), код ИФНС. |

| Код страны | Код страны (643 для РФ), 999 для тех, кто не имеет гражданства. |

| Код категории плательщика | Код для ИП 720, для нотариуса 730, для физлиц 760, для рантье и земледельцев 770 |

| Сведения о налогоплательщике | ФИО, дата и место рождение, информация о паспорте, номер контактного телефона и статус налогоплательщика (резидент 1, нерезидент 2). |

| Перечень прилагаемых документов | В зависимости от вида доходов, справка 2-НДФЛ, расписка о получении денег при продаже автомобиля и т.д. |

| Число страниц | Указать число заполняемых страниц в этой декларации, вместе с приложениями** |

| Подпись | Вручную или при сдаче в электроном виде, с помощью цифровой электронной подписи. |

* — при первой подаче декларации следует поставить № корректировки 000, впоследствии он будет присваиваться в возрастающем порядке (001, 002 и т.д.)

** — в данной декларации всего 19 листов, не все их нужно заполнять. Только те, где будет отражаться информация о полученных доходах, уплате налогов, вычетах.

Какие листы и когда заполнять

В налоговой декларации типа КНД 1151020 есть девятнадцать листов, и на сайте ФНС подробно даются инструкции по заполнению каждого. Мы приведем наиболее часто используемые налогоплательщиками ведомости:

Лист А – позволяет указать сведения о проданной квартире, машине.

- Лист Е1 – для указания социального вычета по НДФЛ на лечение и обучение ребенка. Также здесь понадобятся сведения из листа А.

- Лист Д1 – заполняется под имущественный вычет, если квартира продана, нужно заполнить также лист Д3 и два раздела №№ 1-2.

Раздел 1:

Раздел 2:

Лист Д2:

Как заполнить декларацию онлайн

Как заполнить декларацию онлайн

Не всем удобно идти в налоговую по месту регистрации, просить бланк и вручную его заполнять. Больше свободного времени находишь, сидя за компьютером. И поэтому простейшим способом заполнения налоговой декларации КНД 1151020 будет регистрация на официальном сайте ФНС.

Пошагово процесс выглядит так:

- Открыть официальный сайт Налоговой службы и нажать на кнопку вверху «Зарегистрироваться».

- Предварительно оформить электронный сертификат, чтобы можно было подписывать декларацию цифровой подписью. Об этом, впрочем, знают все предприниматели.

- Войти в кабинет, используя свой логин и пароль.

- Выбрать раздел «Составление НД».

- Указать, за какой отчетный период подается декларация.

- Проверить автоматическое заполнение данных, при необходимости подкорректировать.

- Проверить, сдана ли отчетность работодателем заполнить информацию из бланка 2-НДФЛ.

- Указать, полагаются ли вам налоговые вычеты и какие.

- Подвести итоги в соответствующем разделе. Проверить информацию и создать файл для отправки.

- Закрепить файл электронной подписью и поставить на отправку.

- Как только декларация будет принята, у вас появится опция прикрепить сканы сопутствующих документов.

Примеры заполнения 3-НДФЛ

Давайте возьмем один из ранее указанных листов и посмотрим, как в него вносились данные:

Пример. Гражданка Кирчанова А.С. продала квартиру в 2016 году, и в 2017 подала декларацию за прошедший период. Квартира была передана к ней по наследству в 2014 году, значит, во владении она пробыла меньше 3 отведенных по закону лет, и сделка облагается налогом на доход Кирчановой. К декларации она должна приложить договор купли-продажи, платежный документ, подтверждение срока владения жилплощадью и свидетельство вступления в права наследства. В листе декларации А гражданки Кирчановой будут указаны сведения о покупателе (Киселев А. В.), его ИНН (7705888888), сумма сделки (2 500 000 р), облагаемая налогом сумма без вычета (1 500 000р), точная сумма налога (195 000р).

Лист А, заполнение сведений о продаже квартиры:

Примерно так же заполняются другие листы и разделы документа. Если это раздел 2, в котором определяется облагаемая налогом годовая финансовая база, то в него нужно внести по строкам:

- 002 – информация о типе дохода, обычно ставится цифра 3, если речь не о доходах из-за рубежа или дивидендах (они не облагаются).

- 010 – общая сумма дохода.

- 040 – информация о налоговом вычете.

- 060 – подведение итога, указание общей суммы.

- 070 – сумма, умноженная на ставку 0,13 НДФЛ.

- 080 – если налог уже удерживался до заполнения декларации, это указывается здесь.

- 130 – разница между 070 и 080.

Раздел 2, общая сумма и налог:

Какая программа поможет заполнить декларацию

Существует множество вариантов, но официальный из них один. Называется «Декларация», скачать этот софт можно прямо на сайте ФНС. Скачивание абсолютно бесплатно, софт раздается в общем доступе всем зарегистрированным налогоплательщикам. Эта программа автоматически сохраняет данные о налогоплательщике, проставляет их при заполнении – вам нужно только указать доход и его тип. Далее, в зависимости от ставки, по которой вы платите (резидент или нерезидент), программа рассчитывает размер налога. Естественно, вычеты тоже принимаются к сведению.

Выводы

Ознакомившись с примерами, вы должно быть, отметили для себя, что заполнить декларацию 3-НДФЛ за 2019 год не такое уж трудное занятие. Даже те, кто делают это впервые, смогут с ним справиться, читая подсказки к номерам строк. Для этого и был продуман простейший бланк ФНС, который позволит гражданам в короткие сроки с ним ознакомиться и научиться его заполнять.

Похожие статьи