6-НДФЛ как форма отчетности предоставляется предприятием ежеквартально, но есть и годовая форма 6-НДФЛ за 2018 год, составление которой имеет некоторые нюансы.

Пустой бланк 6-НДФЛ для самостоятельного заполнения можно скачать по .

Скачать несколько образцов заполнения 6-НДФЛ за год и разные кварталы можно по ссылкам:

Перед тем как приступить к рассмотрению состава отчетного документа, стоит отметить, что он не изменялся с 2015 года, а значит, форма, которая подавалась предпринимателем каждый квартал года 2018, может служить образцом заполнения 6-НДФЛ за год. Она в обязательном порядке состоит из трех частей:

- Титульная часть – имеет данные о предпринимательском объекте, а также нюансах его организации и отчетного периода, за который подается.

- Обобщенная часть (1 раздел) – имеет данные общего характера о налоге за прошедший период.

- Конкретизирующая часть (2 раздел) – предназначена для данных по датам выплат дохода и удержанных и оплаченных из них налоговым суммам.

Титульный лист

Образец заполнения 6-НДФЛ за 2018 год будет иметь данные, представленные на титульном листе. Здесь содержится полная информация по предпринимательскому объекту, форме его организации, а также принадлежности к отдельному налоговому органу. Который, кстати, наряду с отчетным периодом, а также корректировочным номером проставляется в виде кодов. Данная часть заполняется с применением правил заполнения отчетных документов, как и все остальные.

Первый раздел

Перед тем как заполнять 6-НДФЛ за год, стоит обратить внимание, что обобщенная часть этого документа содержит данные по всем суммам начисленных предприятием доходов, а также обобщенным суммам не только удержанных и проплаченных, но и возвращенных налогов, когда такое явление имеет место быть. Данный раздел отображает и налоговую ставку, которая используется при расчетах, а также суммы тех налогов, которые предпринимательскому объекту удержать не удалось.

Второй раздел 6-НДФЛ — конкретизирующий

Третья часть рассматриваемого отчета содержит конкретные данные по суммам выплаченных доходов, а также удержанных из них налогов. В виде дат указываются не только дни фактических выплат, но и дни, в которые положено сделать перевод средств в государственный бюджет. Чтобы знать, как правильно заполнить 6 НДФЛ за год, необходимо понимать, что в последней части отображаются данные за последние три месяца отчетного года, несмотря на то, что во второй части указывались годовые данные, а также то, что указывать их необходимо с соблюдением хронологического порядка.

Большой вебинар о сложных ситуациях в заполнении 6-НДФЛ смотрите в этом видео:

Отличие годовой от квартальной формы

Отчет 6-НДФЛ за год 2018 часто путают с таким же отчетом за последний квартал, но разница в этих документах очевидна и истекает даже из самого названия отчетной документации. Так, квартальная форма показывает ситуацию по обсуждаемому налогу и его уплате за квартал, а годовая, естественно, отображает данные за весь прошедший год.

Такой вид отчетности подается ежеквартально до конца месяца, идущего за кварталом отчетным, а вот сроки подачи годового отчета заметно отличаются и растягиваются до апреля 2018 года. Пользоваться для подачи отчетных документов последним сроком сдачи не всегда уместно, так как видов отчетности существует целая масса, что становится причиной путаницы и неразберих, нарушения общих сроков и, как следствие, наложением штрафных санкций. Так, последний срок для сдачи образца 6-НДФЛ за год пересекается с составлением квартальной отчетности, а значит, риск запутаться и не успеть вовремя для бухгалтера увеличивается.

Кто составляет и сдает

Как известно, с заполнением формы 6-НДФЛ за год сталкиваются те предпринимательские объекты, которые обязаны подавать ежеквартальные расчеты. Ими зачастую бывают работодатели, которые имеют в своем штате сотрудников и выплачивают им доход за определенную работу или выполнение обязанностей в рамках занимаемой должности.

Данная форма подлежит подаче налоговыми агентами, то есть теми лицами, которые от имени государства удерживают налог из непосредственного дохода физического лица и заботятся в последующем времени о своевременной передаче этих сумм в адрес государственного бюджета.

Сдавать отчетность необходимо, даже если была сделана всего одна выплата дохода физическому лицу и удержание из нее налога. Даже в том случае, когда выплаты были сделаны в подарочной или премиальной форме, если из такого дохода налог не был удержан налоговым агентом, то отчитаться по доходу все равно предстоит, равно как и уведомить физическое лицо о необходимости произведения самостоятельной уплаты налога.

Заполненная 6-НДФЛ за год подлежит сдаче в орган налогового контроля, который осуществил регистрацию предпринимательского объекта. Если им является индивидуальный предприниматель, то форма сдается по месту его прописки, а если организация – то по месту территориальной принадлежности и ведения деятельности.

Итак, 6-НДФЛ — форма отчетности, которая подается предпринимателями ежеквартально, а срок подачи годового документа — до первого апреля.

6-НДФЛ за год - пример заполнения этого отчета есть в нашей статье - формируют по правилам, сохраняющим свою актуальность с 2016 года, но с учетом обновлений, внесенных приказом ФНС от 17.01.2018 № ММВ-7-11/18@. Рассмотрим, какие из этих правил значимы для формирования годовой отчетности, порядок заполнения и представления формуляра налоговикам.

Назначение отчета 6-НДФЛ и правила сдачи его за год

Отчет 6-НДФЛ является сводной отчетностью по налогу на доходы, который налоговый агент удерживает из доходов, выплачиваемых физлицам. В нем содержатся данные, позволяющие судить об объеме начислений налога к оплате за отчетный период и о том, в какие сроки этот налог следует уплатить в бюджет.

Отчет формируется поквартально, но данные в нем делятся на две группы, отражающие информацию:

- нарастающим итогом за прошедшие с начала года кварталы — в отношении расчета общей суммы подлежащего удержанию налога от оказавшегося начисленным за период дохода с учетом уменьшения его на возможные вычеты;

- только по последнему кварталу периода отчета — в части тех сумм налога, сроки оплаты которых (определенные в соответствии с законодательством) приходятся именно на этот квартал.

Отчетность, создаваемую по итогам периодов, последовательно включающих в себя каждый из трех первых кварталов года, сдают не позднее последней даты месяцев, наступающих после завершения каждого квартала. Для годового отчета установлен особый срок (1 апреля года, наступающего вслед за отчетным), совпадающий со сроком подачи другой (персональной) отчетности по удержанному в течение года НДФЛ (п. 2 ст. 230 НК РФ).

Напомним, что об отсутствии возможности удержания налога с выплаченного физлицу дохода тоже надо уведомить ИФНС, используя для этого ту же форму отчета (2-НДФЛ), что и для персональной отчетности. Но только сделать это надо раньше — до 1 марта года, наступающего вслед за отчетным (п. 5 ст. 226 НК РФ).

Даты всех вышеприведенных сроков, попадающие на общевыходные дни, приводят к переносу завершающего дня срока на более позднюю дату, отвечающую ближайшему к такому выходному буднему дню (п. 7 ст. 6.1 НК РФ). Выполнение этой нормы в 2019 году при представлении формуляра за 2018 год не приводит к переносу срока сдачи сводной НДФЛ-отчетности, т. к. 01.04.2019 — рабочий день.

Как же надо заполнить 6-НДФЛ за год, чтобы представленная отчетность не вызвала лишних вопросов по ее составлению? Этому будут способствовать:

- выбор актуального бланка формы;

- правильное занесение данных в нее;

- проведение проверки по существующим контрольным соотношениям.

О том, что можно проверить по контрольным соотношениям, разработанным ИФНС для проверки сводной НДФЛ-отчетности, читайте в материале «Контрольные соотношения для проверки формы 6-НДФЛ» .

Форму актуального бланка сводного НДФЛ-отчета содержит приказ ФНС России от 14.10.2015 № ММВ-7-11/450@ в редакции приказа ФНС от 17.01.2018 № ММВ-7-11/18@. В этом же документе приведено описание методики заполнения отчета. Отдельные вопросы применения приказа не 1 раз пояснялись в письмах ФНС России.

Новая форма 6-НДФЛ применяется с 26.03.2018.

Скачать обновленный бланк расчета 6-НДФЛ можно здесь .

Бланк формы составлен из титульного листа и двух специальных разделов, из которых:

- Раздел 1 посвящен тем сведениям, информация о которых показывается нарастающим итогом (о начисляемом доходе, вычетах, применяемой к доходу ставке и о налоге, разделяемом по видам на удержанный, начисленный, неудержанный и возвращенный). Если используются разные ставки, то по каждой из них раздел 1 заполняют на своем особом листе, при этом сведения, относящиеся ко всем ставкам одновременно, показывают лишь на первом из листов.

- относится к сведениям только последнего из кварталов, которые представляют собой цифры выплаченного дохода, суммы оказавшегося удержанным с него налога и даты, отвечающие дням выдачи доходов, удержаниям налога с них и срокам для оплаты этого налога в бюджет. Заносят в него всю информацию группами строк, объединяющих вышеперечисленные сведения применительно к дате каждого факта выплаты при условии, что срок оплаты налога по этой выплате тоже оказывается единым.

Отчет формируют отдельно:

- по каждому из используемых налоговым агентом кодов ОКТМО;

- по каждому из обособленных подразделений, которое самостоятельно выплачивает доходы.

Титульный лист имеет вид, стандартный для любой налоговой отчетности, и содержит сведения об отчитывающемся лице, месте подачи отчета и о периоде, за который этот отчет составлен. Период, соответствующий году, зашифровывается кодом 34.

Как правильно заполнять сводную НДФЛ-отчетность

Как правильно заполнять 6-НДФЛ за год? Самое главное условие правильного заполнения — это верно рассчитанные суммы исходных данных. Сама процедура заполнения не так сложна, но требует некоторых навыков и знания ряда правил, связанных как с расчетом НДФЛ, так и с определением сроков для уплаты того налога, который расценивается как удержанный.

Какие данные потребуются для заполнения отчета? Прежде всего, сведения о начислениях доходов, примененных к ним вычетах и суммах налога, относящихся к этому доходу. На их основе будет заполняться раздел 1. Затем — информация о датах осуществленных выплат с относящимися к ним значениями начисленного (в сумме до удержания с него НДФЛ) дохода и величинами удерживаемого с него налога — для заполнения раздела 2.

Именно раздел 2 вызывает наибольшее количество вопросов при заполнении, ответы на которые найти достаточно просто, если помнить о нескольких правилах.

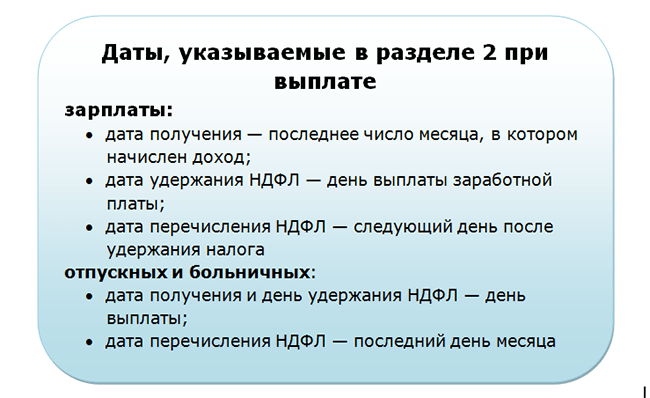

Одна группа таких правил касается особенностей определения даты, считающейся датой фактического получения дохода:

- для обычной зарплаты ее считают соответствующей последнему дню месяца, с которым связано ее начисление (п. 2 ст. 223 НК РФ);

- для выплат при увольнении и доходов прочих видов в большинстве случаев она принимается соответствующей дате факта выдачи средств (п. 1 ст. 223 НК РФ);

- для доходов некоторых не часто встречающихся видов для ее определения существует особый порядок (пп. 3, 4 ст. 226, п. 7 ст. 226.1 НК РФ).

Кроме того, нужно знать ряд правил работы с НДФЛ:

- Удержанным он становится только при выплате дохода (п. 4 ст. 226 НК РФ).

- Сроки для направления в бюджет сумм удержанного налога не имеют соответствия с датой удержания и определяются как (п. 6 ст. 226 НК РФ):

- первый рабочий день, наступающий вслед за днем выплаты дохода, если этот доход не относится к отпускным или больничным;

- последнее число месяца оплаты, если доход имеет вид отпускных или больничных, при этом нужно иметь в виду, что срок платежа, выпавший на последний день месяца и совпавший с выходным, перенесется на первый будний день следующего за днем выплаты месяца (п. 7 ст. 6.1 НК РФ).

Таким образом, если в один день осуществлены выплаты доходов, имеющие разные сроки фактического их получения или разные даты для уплаты налога, то информацию в разделе 2, относящуюся к ним, придется разделить. То есть групп сведений о выплатах, влекущих за собой необходимость уплаты налога, в разделе 2 может оказаться существенно больше, чем дат фактического осуществления выдачи средств. При нехватке строк для внесения всех необходимых сведений в этот раздел в нем формируют доплисты.

Заполнение 6-НДФЛ за год — пример

Рассмотрим внесение данных в 6-НДФЛ за год на примере заполнения, выполненного на конкретных цифрах.

Предположим, что в ООО «Веста» (зарегистрировано в Санкт-Петербурге) в течение 2018 года доход начислялся 20 его сотрудникам. Общая величина начислений, подлежащих обложению по ставке 13%, составила 7 054 374,40 руб. Общий объем вычетов, уменьшивших этот доход, равен 198 800,00. За все месяцы года по факту выплат дохода удержанным оказался налог в сумме, составившей

878 206 руб.

По датам 4-го квартала фактические выплаты распределились так:

- 10.10.2018 осуществлена выдача зарплаты за сентябрь 2018 года в сумме

743 034,74 руб., удержанный с нее налог составил 91 134 руб.; - 09.11.2018 осуществлена выдача зарплаты за октябрь 2018 года в сумме

784 996,86 руб., удержанный с нее налог составил 96 590 руб.;

Сегодня мы с вами, уважаемые читатели, будем разбираться с тем, как заполнить 6-НДФЛ. Эта форма отчета – одно из нововведений 2016 года. Хоть она и ввелась два года назад, но вот уже наступил 2018 год, а вопросов по ее заполнению по-прежнему множество. Мы начнем с самых стандартных примеров заполнения формы 6-НДФЛ.

Кто сдает 6-НДФЛ

Напомню, что 6-НДФЛ составляется всеми работодателями (и ИП, и юрлицами) по итогам каждого квартала нарастающим итогом !

Как заполнить 6-НДФЛ правильно

А заполнять и сдавать декларации и другие формы отчета проще через специальный сервис .

Ну а теперь приступим к инструкции по правильному заполнению 6-НДФЛ. Ниже разберем несколько примеров.

Важно! В статье бланк 6-НДФЛ заполнен на примере 12 месяцев 2017 года.

Заполняем титульник

- Указываем ИНН и КПП юрлица (у ИП только ИНН);

- Проставляем номер корректировки (для первичного отчета ставим «000», если сдаем уже корректировочный отчет – то «001» и т.д.);

- Ставим код периода, за который составлен отчет (есть в Приложениях к приказу об утверждении бланка) и год: если мы сдаем отчет за 12 месяцев, то код периода у нас будет «34», ну а год «2017»;

- Далее ставим код налогового органа (куда сдаем отчет) и код места представления (таблица с ними тоже есть в Приложениях к Приказу): когда отчет сдается по месту учета юрлица — ставим «212», если по месту жительства ИП – «120»;

- Указываем наименование юрлица или ФИО ИП;

- Ставим код ОКТМО;

- Указываем контактный телефон, проставляем количество страниц отчета и количество листов приложений к нему, если они есть;

- В тех строчках, которые не заполняются, ввиду отсутствия данных, обязательно проставляются прочерки.

Нижние части титульника заполняются стандартно: левая часть – для лица, представляющего отчет в налоговый орган, правая часть – для работника налоговой.

Образец заполненного титульника отчета 6-НДФЛ

Важно! Если у вас не один код ОКТМО, то нужно будет заполнить несколько отчетов 6-НДФЛ: на каждый код – отдельный отчет.

Когда такое может быть?

- Когда зарплату работникам выплачивает головная организация и обособленное подразделение, находящееся на другой территории – в этом случае, заполняются два отдельных отчета, каждый сдается в свою налоговую согласно проставленному коду ОКТМО;

- Когда у ИП часть деятельности переведена на ЕНВД или патент, соответственно, он стоит на учете как плательщик этих налогов в другой налоговой – здесь ИП должен проставить ОКТМО в соответствии с местом ведения деятельности, переведенной на эти спецрежимы.

На этом, в принципе все, титульник заполнен. В его заполнении, как вы видите, ничего сложного нет. Теперь переходим к разделам. И тут мы сразу разделим все следующие действия на два примера: когда вы выплачиваете работникам зарплату до конца месяца и когда вы ее выплачиваете им уже в следующем месяце.

Что это означает?

Поясню сразу на примере. Зарплата должна выплачиваться работнику минимум 2 раза в месяц: обычно сначала платят аванс, а потом остальную зарплату.

Как это происходит в реальности?

Аванс за текущий месяц чаще выплачивается 15-25 числа этого месяца, то есть, например, аванс за октябрь работник получает 16 октября. А зарплату за октябрь работник может получить как в октябре, например, 31 октября – в последний день месяца, а может уже в ноябре – обычно так и происходит, работодатели выплачивают зарплату за прошедший период до 5-10 числа уже следующего месяца. Даты могут различаться, они устанавливаются работодателем в Положении об оплате труда. Соответственно, мы имеем две ситуации:

- Когда зарплата работникам за текущий месяц выплачивается в этом же месяце;

- Когда зарплата работникам за текущий месяц выплачивается в следующем месяце.

Различать эти ситуации важно именно на стыке периодов. Например, сейчас нужно будет сдать отчет по итогам 9 месяцев. Соответственно, для каждой из обозначенных выше ситуаций его показатели будут отличаться.

Заполняем разделы 1 и 2: Если зарплату платим в этом же месяце

Покажем примерный расчет на примере: в компании ООО «Первый» с начала 2016 года работает 5 человек, численность сотрудников не менялась. Допустим, каждому работнику установлена зарплата в 26 250 рублей, соответственно, сумма начисленного дохода по итогам за 12 месяцев составит 26 250 рублей * 5 работников * 12 мес. = 1 575 тыс. рублей. Доходы в виде дивидендов не начислялись.

Работникам в течение этого периода были предоставлены налоговые вычеты (на себя, на детей и т.д.) в общей сумме 36 тыс. руб. Получается, что исчисленный НДФЛ составил: (1 575 000 – 36 000) * 13% = 200 070 рублей.

Как это нужно проставить в отчете? Открываем Раздел 1 и построчно заполняем:

- Стр. 010 – 13% (если есть начислялись доходы, облагаемые НДФЛ по другим ставкам, то в отчете нужно будет заполнить несколько Разделов 1 – каждая ставка проставляется на отдельном листе со сквозной нумерацией);

- Стр. 020 – ставим 1 575 000 рублей, т.е. всю сумму дохода работников за 12 мес.;

- Стр. 030 – ставим 36 000 рублей, т.е. суммы вычетов, предоставленных работникам;

- Стр. 040 – ставим 200 070 рублей, т.е. всю сумму НДФЛ, исчисленную по итогам 9 месяцев;

- Если при заполнении строк 025; 045; 050; 080; 090 нет данных, так как не начислялись дивиденды, как в нашем случае, то в них проставляются не прочерки, а 0 (см. п. 1.8 Порядка по заполнению формы, утв. Приказом ФНС России №ММВ-7-11-450 от 14.05.2015г.)

- Стр. 070 – 200 070 рублей, т.е. сумму удержанного налога.

Строки 060 – 090 включают в себя общие суммы для всех последующих разделов. Поэтому, если при заполнении у вас несколько листов, то эти данные проставляются только на первом из них. На остальных листах в строках 060-090 ставятся прочерки.

Важно! Если вы выплачиваете зарплату за текущий месяц в течение этого же месяца, то в идеале у вас будет выполняться равенство: стр. 040 = стр. 070. То есть, сколько налога НДФЛ с доходов работников вы исчислили, столько и удержали. Если часть суммы НДФЛ не удержана по каким-либо причинам, она показывается в строке 080. В этом случае, равенство будет таким: стр. 040 = стр. 070 + стр. 080.

В Разделе 2 теперь нужно отразить суммы по датам. Обратите внимание, что при выплате зарплаты следует учитывать следующие даты:

- Датой получения дохода (для целей расчета НДФЛ) считается последнее число месяца, за который эта зарплата начисляется. В сентябре это 30 число.

- Датой удержания НДФЛ считается дата фактической выплаты денег, а это в нашем примере – 1 октября.

- Датой уплаты НДФЛ в бюджет считается день, идущий после дня выплаты денег. В нашем примере это будет 2 октября.

Теперь заполняем каждый блок Раздела 2 с начала года, то есть расписываем суммы по каждому месяцу. В примере заполнения второй страницы отчета 6-НДФЛ мы проставили цифры только за сентябрь, октябрь и ноябрь, т.е. показали квартал фактической выплаты заработной платы с удержанием и перечислением НДФЛ. Вы же заполняя 2-ой Раздел формы, проставите данные за весь год.

- Стр. 100 – 09.2017;

- Стр. 110 – 10.2017;

- Стр. 120 – 10.2017.

В итоге, после того, как вы заполните Раздел 2, у вас сумма строк 130 по всем месяцам должна быть равна строке 020, а сумма строк 140 по всем месяцам – строке 070.

Образец заполнения второй страницы 6-НДФЛ с разделами 1 и 2

Заполняем 1 и 2 разделы: Если зарплату платим в следующем месяце

Пример по идее остается тот же: 5 работников, зарплата каждого 26 250 рублей, итоговый доход за 9 месяцев 1 181 250 рублей. Доходы в виде дивидендов не начислялись. Зарплата за текущий месяц выдается 10 числа следующего месяца, то есть зарплату за сентябрь работники получат 10 октября.

Налоговые вычеты, предоставленные работникам за период с начала года, составили все те же 36 тыс. руб. Сумма исчисленного НДФЛ составляет: (1 181 250 – 36 000) * 13% = 148 881 рублей, в том числе 17 063 рублей – НДФЛ с зарплаты за сентябрь.

Что ставим в отчете? Открываем Раздел 1 и построчно заполняем:

- Стр. 010 – 13% (если были доходы, облагаемые по другим ставкам, то заполняем разделе несколько раз);

- Стр. 020 – ставим те же 1 181 250 рублей общего дохода;

- Стр. 030 – ставим те же 36 000 рублей вычетов;

- Стр. 040 – ставим 148 881 рублей, т.е. всю сумму НДФЛ, исчисленную по итогам 9 месяцев;

- Остальные строки прочерки, так как доходы в виде дивидендов не начислялись.

Теперь переходим к итоговой части Раздела 1. Здесь нужно проставить:

- Стр. 060 – 5 человек, так как в компании 5 работников;

- Стр 070 – 131 818 рублей (148 881 руб. – 17 063 руб.), т.е. НДФЛ здесь проставляется без учета налога с зарплаты за сентябрь: мы его не удержали, так как зарплату еще не выплатили.

Важно! В этом случае стр. 070 будет меньше стр. 040, так как с зарплаты за сентябрь налог еще не удержан. Ставить оставшуюся сумму (17 063 руб.) в строку 080 тоже не надо. Отчет составляется по состоянию на последний день периода, а так как зарплата по состоянию на этот день не выплачена, то и обязанности удержать налог не возникает.

Заполненный Раздел 1 для этой ситуации будет выглядеть вот так:

В Разделе 2 теперь нужно отразить суммы по датам. Даты здесь будут считаться по-другому.

- Датой получения дохода для целей расчета НДФЛ будет так же считаться последнее число рабочего месяца. В сентябре это 30 число.

- Датой удержания НДФЛ считается дата фактической выплаты денег. Чтобы 10 октября работники получили зарплату, ее надо перечислить в банк на день раньше. Получается, что датой удержания НДФЛ 9 октября.

- Датой уплаты НДФЛ в бюджет считается дата, следующая за днем выплаты денег. В нашем примере это будет 10 октября.

Далее заполняем каждый блок Раздела 2 с начала года, то есть расписываем суммы по каждому месяцу. Но данные по зарплате за сентябрь мы здесь не покажем, они попадут уже в отчет за год, так как выплачена зарплата будет только в октябре. В отчете за год данные за сентябрь нужно будет заполнить так:

- Стр. 100 – 09.2017;

- Стр. 130 – 131 250 рублей (зарплата работников за месяц);

- Стр. 110 – 10.2017;

- Стр. 140 – 17 063 рублей (сумма удержанного НДФЛ за месяц с учетом полученных работниками стандартных вычетов);

- Стр. 120 – 10.2017.

Теперь вы знаете, как заполнить 6-НДФЛ. Если есть вопросы, задавайте в комментариях!

Какие изменения в отчете за первый квартал ожидают субъектов хозяйствования? Все юр лица, которые признаются налогоплательщиками НДФЛ, должны сдать отчет за 1 квартал 2018 года до 3 мая, так как с 30.04 по 02.05 – праздничные и выходные дни. Перенос предусмотрен НК в статье 6.1 пункт 7. Рассмотрим подробно, какие трудности могут возникнуть при заполнении декларации.

Декларацию должны представлять все субъекты хозяйствования, которые выплачивали прибыль физ. лицам в течение первого квартала. Изменен ли бланк отчета 6 НДФЛ? Как отразить в декларации за 1 квартал 6 НДФЛ заработок и премию за прошлый год, которые были перечислены в январе? Когда прибыль физ. лица за март следует отражать во 2 разделе формы за 1 квартал? Рассмотрим пошагово каждую ситуацию.

Общие требования заполнения декларации за 1 квартал

Основной нормативный документ, которым нужно руководствоваться, чтобы правильно заполнить декларацию – приказ ММВ 7-11/450. Декларация состоит из следующих разделов:

- Титула, в котором указывается обобщенная информация;

- 1 части, где данные формируются нарастающим итогом с начала календарного года;

- 2 части, где отражаются сведения только текущего периода.

Если были применены разные ставки НДФЛ, формирование 1 части нужно выполнить отдельно для каждой ставки.

Субъекты хозяйствования, у которых есть филиалы, должны формировать декларацию по каждому из них с указанием соответствующих КПП и ОКТМО. Данная норма разъяснена в письме БС 4-11-13984.

Это важно! После формирования декларации, необходимо самостоятельно проверить контрольные соотношения, опубликованные в письме БС 4-11/3852.

Представлять отчет нужно в фискальные органы по месту нахождения субъекта хозяйствования, для филиалов – по месту их регистрации, для индивидуальных предпринимателей – в налоговую службу по месту жительства.

Нужно ли сдавать 6 НДФЛ, если нет перечислений

Когда в первые три месяца календарного года субъекты хозяйствования не выступают в роли налоговых агентов и никакую прибыль в пользу физ. лиц не производят, удержания и исчисления подоходного нет, представлять отчет не нужно. Норма разъяснена в БС 4-11-13984.

Сдавать декларацию необходимо, если заработная плата была начислена, хотя бы в 1 месяце, но не перечислена. С признанной прибыли следует произвести исчисление налога, даже если он не был еще перечислен (НК ст. 226 п. 3). При заполнении декларации нужно отразить начисленную прибыль физическим лицам и не удержанный подоходный налог.

При формировании декларации за первые три месяца необходимо указать ИНН, КПП и сокращенное наименование компании (согласно уставным документам). Если отчет представляется в отношении филиала, указать его ИНН.

Для первичной подачи отчета в графе «номер корректировки» следует поставить нули. В случае представления корректировочной формы – номер корректировки. В ячейке периода представления следует указать код 1 квартала – 21.

Бланк правильного заполнения титула выглядит следующим образом:

В 1 часть декларации по НДФЛ включаются обобщенные сведения по начисленной прибыли, предоставленных в данном периоде вычетов, начисленном и перечисленном подоходном налоге. Порядок заполнения 6 НДФЛ 1раздела согласно письму БС 3-11/650 выполняется нарастающим итогом.

Блок граф 10-50 следует заполнять отдельно для каждой ставки НДФЛ.

Блок граф 60-90 заполняется только на одном листе раздела, в нем отражаются итоговые сведения.

Во второй части декларации указывают:

- Даты удержания и исчисления НДФЛ;

- установленный срок исчисления налога в казну;

- полученную прибыль физ. лицами и перечисленных сумм налогов.

Показатели заполняются только в отношении операций отчетного квартала.

Графы следует заполнять следующим образом:

- 100 – дни получения прибыли физ. лицами;

- 110 – день удержания налога;

- 120 – день, когда НДФЛ должен быть перечислен в бюджет. Для заработка – не позднее следующего дня за датой перечисления доходов;

- 130 – все доходы(без учета удержания НДФЛ), начисленные на день, указанный в ячейке 100;

- 140 – НДФЛ, который был удержан на день, указанный в графе 110.

Во 2 части формы за январь – март следует отразить сведения о суммах фактически полученных доходов, с которых было произведено удержание и перечисление подоходного. Показатели формируются только за отчетный период (БС 4-11/3058).

Если прибыль была начислена, но срок перечисления налога не наступил, отражать такие доходы в данном периоде не нужно (БС 4-11/1249).

Пример.

Дата перечисления заработка сотрудникам – 31 число. Соответственно, за март зарплата перечислена в последний день месяца. Дата перечисления подоходного налога в связи с выходными – 03 апреля. Данные доходы войдут во 2 раздел расчета за 2 квартал.

Заполнение 1 части для данного примера будет следующим:

- 020 – прибыль физ. лиц за 1 квартал;

Заполнение 2 части за 1 квартал:

- Доходы за январь и февраль.

Заполнение 2 части расчета за полугодие:

- Прибыль физ. лиц за март.

Нюансы отражения заработка за декабрь

Перечисление прибыли переходящего периода вызывает много вопросов. Рассмотрим основные моменты.

Дата перечисления прибыли сотрудникам – в последний рабочий день месяца. Но это не последний день месяца, и доходы расцениваются, как авансовый платеж. Заработок можно назвать доходом, только если он выплачен в последний день месяца. Удерживать налог и перечислять его в казну досрочно нельзя (БС 3-11/2169).

Пример отражения зарплаты за декабрь.

Была перечислена зарплата сотрудникам 30.12 в сумме 180 000 руб. Одновременно был исчислен и удержан подоходный налог в размере 23 400 руб. В казну эта сумма была перечислена после праздников – 09.01.

Для данного примера заполнение 1 раздела формы за год будет следующим:

- Графа 20 – 180 000 руб.;

- поля 40, 70 – 23 400 руб.

Во 2 части отчета за год данные суммы отражены не будут.

Заполнение 2 части формы за январь – март:

- 100 – 31.12

- 110 – 31.12

- 120 – 09.01

- 130 – 180 000 руб. (декабрьская зарплата);

- 140 – 23 400 руб.

Образец заполнения 6 НДФЛ 2 части для данного примера:

Доходы за декабрь перечислены физ. лицам в январе

Если заработок начислен в одном отчетном периоде, например, за декабрь, а выплачивается в другом (в январе), его отражать в отчете за год нужно только в 1 части.

- 020 – прибыль за декабрь;

- 040 – исчисленный подоходный налог с заработка за декабрь.

В графу 070 сумма подоходного налога в отчет за год не попадет, так как фактическое удержание будет только в январе.

Таким образом, в форму за 1 квартал должны быть включены данные:

- 070 – удержанный подоходный налог налоговым агентом с заработка за декабрь;

- блок полей 100-140 заполняется с учетом сведений по доходам физ. лиц за декабрь.

Пример.

09.01 была перечислена прибыль за декабрь в размере 250 000 руб., с одновременным удержанием НДФЛ в размере 32 500 руб.

Заполнение расчета за 1 квартал для данного примера:

- Поле 070 – 32 500 руб.;

- поле 100 – 31.12;

- поле 110 – 9.01;

- поле 120 – 10.01 (день перечисления в казну подоходного налога).

Как отразить отпускные, выплаченные заранее

Как заполнить 6 НДФЛ, если отпуск сотрудника начинается с 1 числа апреля месяца, и отпускные ему выплачиваются заблаговременно согласно ТК РФ. Для данного случая в отчете за январь – март эти сведения указать необходимо и в 1, и во 2 части. Для отпускных, датой удержания подоходного налога признается день перечисления прибыли. В казну данные суммы юр лицо обязано перечислить в последний день квартала.

Отражение премии, перечисленной в 1 квартале

Отражение премии сотрудникам зависит от того, по результатам какого периода данные выплаты были произведены. Играет роль, были ли это выплаты по производственным или непроизводственным заслугам.

Данные выплаты уравнивать с заработком нельзя. День получения такой прибыли и удержания подоходного налога определен в статьях 223 и 226 НК. Премию нужно отражать в день ее выплаты с одновременным удержанием подоходного налога.

Пример.

6 марта сотрудник получил месячную премию за февраль в размере 15 000 руб. Подоходный составил 1 950 руб.

Пример заполнения 2 раздела 6 НДФЛ за 1 квартал:

Выплата премии за производственные результаты

Производственное премирование – это вознаграждение по результатам работы. Отражать в декларации такие доходы нужно исходя по итогам периода вознаграждения сотрудников (такой порядок будет действовать согласно БС 4-11/1139).

Если премия за производственные результаты была перечислена по итогам определенного месяца, днем получения прибыли признается последняя дата месяца. Если премирование произведено за квартал или год, следует придерживаться даты приказа.

Например, работники премированы по результатам работы за прошлый год согласно приказу от 24.01. Выплата произведена 03.02. Данную операцию в декларации за 1 квартал следует отразить следующим образом:

- Поля 20, 40, 70 – соответствующие сведения о премировании и удержанного подоходного налога;

- поле 60 – количество работников, которым была выплачена премия.

- 100 – 31.01;

- 110 – 03.02;

- 120 – 04.02(не позднее, чем на следующий день после даты перечисления премии);

- 130, 140 – соответствующие данные о премировании и налоге.

Заключение

Если деятельность в 1 квартале приостановлена, рекомендовано уведомить фискальные органы в письменной форме о том, что никакая прибыль в пользу сотрудников не начислялась и, соответственно, налоги не удерживались и не перечислялись. Можно представить нулевой расчет, получив который, инспектор поймет, что деятельность компании приостановлена.

6-НДФЛ - это отчетная форма по налогу на доходы физических лиц. В ней налоговые агенты должны указывать информацию о доходах работников, исчисленных и удержанных суммах НДФЛ за отчетный период. Сдавать в ФНС отчет по форме 6-НДФЛ все работодатели обязаны каждый квартал.

Форма отчета 6-НДФЛ

Форму отчета 6-НДФЛ, порядок заполнения и предоставления определяет приказ ФНС от 14.10.2015 № ММВ-7-11/ В начале 2018 года в него внесли изменения приказом ФНС России от 17.01.2018 N ММВ-7-11/ , который вступил в силу 26 марта 2018 года.

Отчет, который показывает расчет сумм налога на доходы физических лиц, сдается поквартально в электронном формате, если за отчетный квартал в организации производились выплаты в пользу 25 человек и более. Если организация отчитывается меньше чем за 25 человек, то форму можно сдать на бумажном носителе. Сумма налога заполняется в рублях, а сумма дохода — в рублях и копейках.

Сроки сдачи 6-НДФЛ

Форму 6-НДФЛ нужно направить в налоговую инспекцию не позже последнего дня месяца, идущего за отчетным кварталом. Годовой расчет предоставляется до 1 апреля следующего года (ст. 230 НК РФ). За 1 квартал 2019 г. нужно отчитаться не позднее 30 апреля. Более подробно сроки можно увидеть в таблице.

Штрафы за отчетность

За несоблюдение сроков сдачи отчета предусмотрен штраф. Каждый месяц опоздания обойдется в 1000 рублей по нормам п. 1.2 статьи 126 НК РФ . Должностное лицо, отвечающее за непредоставление в срок отчетности по НДФЛ, могут оштрафовать от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

В случае установления недостоверности сведений в отчете 6-НДФЛ организацию оштрафуют на 500 рублей (п. 1 ст. 126.1 НК РФ). Поэтому о том, как заполнить 6 НДФЛ-2019, главбух каждой организации должен знать досконально.

Неправомерная сдача отчета 6-НДФЛ на бумажном носителе грозит штрафом 200 рублей (ст. 119.1 НК РФ).

Изменения в форме, которые нужно учесть в 2019 году

В 2018 г. у правопреемников реорганизованных компаний возникла обязанность сдавать 6-НДФЛ, если сама фирма до окончания реорганизации этого не сделала. В частности, организации-правопреемнику следует:

- указать свои ИНН и КПП в верхней части титульного листа;

- использовать код «215» (крупнейшим налогоплательщикам — «216») в реквизите «по месту нахождения (учета) (код)» ;

- в реквизите «налоговый агент» отметить название реорганизованного лица или его обособленного подразделения;

- в новом реквизите «Форма реорганизации (ликвидация) (код)» указать одно из значений: 1 — преобразование, 2 — слияние, 3 — разделение, 5 — присоединение, 6 — разделение с одновременным присоединением, 0 — ликвидация;

- указать также «ИНН/КПП реорганизованной компании».

Кроме того, в порядке заполнения формы произошли и другие изменения.

Крупнейшим налогоплательщикам нужно приводить КПП по свидетельству о постановке на учет в налоговой по месту нахождения юрлица, а не по месту учета в качестве крупнейшего налогоплательщика.

Организации налоговые агенты, не являющиеся крупнейшими налогоплательщиками, должны указать в реквизите «по месту нахождения (учета) (код)» значение «214» вместо «212».

На титульном листе должны быть указаны полные реквизиты документа, подтверждающего полномочия представителя.

Электронный формат 6-НДФЛ тоже скорректирован с учетом перечисленных поправок.

Образец заполнения 6-НДФЛ: пошаговая инструкция

Хотя отчет 6-НДФЛ действует уже четвертый год, заполнение по-прежнему вызывает вопросы у работодателей и бухгалтеров. Кроме того, в него внесли целый ряд изменений, которые необходимо учесть при заполнении.

Документ состоит из следующих разделов:

- Титульный лист.

- Раздел 1 (сведения формируются нарастающим итогом).

- Раздел 2 (отражается информация только за указанный квартал, без учета предшествующих периодов).

Ниже представлен пример заполнения 6-НДФЛ за 1 квартал 2019 года с пошаговой инструкцией.

Титульный лист формы 6-НДФЛ

Шаг 1. ИНН и КПП

В соответствующих полях указываются данные ИНН и КПП организации, сдающей отчет. Если отчет сдается филиалом, то указывается КПП филиала.

Шаг 2. Номер корректировки

Если 6-НДФЛ сдается первый раз за отчетный период, то в поле «номер корректировки» отражаются нули.

Корректировка подразумевает изменения сведений, предоставленных в ФНС. Уточнение расчета по соответствующему отчетному периоду указывается номером корректировки. Например: 001, 002, 003 и так далее.

Шаг 3. Отчетность по кварталам (номер периода)

Период предоставления 6-НДФЛ — квартал, за который отчитывается работодатель:

- 1-й квартал — код 21;

- полугодие — код 31;

- 9 месяцев — код 33;

- год — код 34.

Коды для организаций, осуществляющих предоставление сведений на этапе реорганизации (ликвидации), указаны в прил. 1 Приказа.

Шаг 4. Налоговый период

Налоговым периодом является календарный год, за который предоставляются сведения. В поле проставляются соответствующие 4 цифры.

Шаг 5. Код налоговой службы (по месту учета)

В строке указывается код той налоговой инспекции, куда будет сдана отчетность. Это четырехзначный код, в котором:

- первые 2 цифры — номер региона;

- вторые две цифры — непосредственно код инспекции (на примере инспекция ФНС № 9 Центрального района СПб).

Важно помнить, что отчетность направляется в инспекцию по месту нахождения организации или ее обособленного подразделения. ИП сдают этот отчет в налоговую по месту жительства или осуществления деятельности.

Код «По месту нахождения (учета)» помогает определить, какая именно организация сдает отчетность. Полный перечень кодов определен в прил. 2 к Приказу.

Наиболее распространенные для организаций:

- по месту учета — 214;

- по месту учета обособленного подразделения — 220;

- крупнейшие налогоплательщики указывают — 212.

ИП также указывают специальные коды:

- по месту жительства — код 120;

- по месту осуществления деятельности — код 320.

Шаг 6. Наименование налогоплательщика

В поле «налоговый агент» печатается краткое (если есть) или полное название фирмы.

Шаг 7. Код ОКТМО (муниципального образования) и номер телефона налогоплательщика

Нужно указать код того МО, на территории которого расположена и зарегистрирована организация или филиал. Иногда гражданам выплачивают денежные средства (ЗП и премии) как головная организация, так и его подразделение. В этом случае заполняются и сдаются сразу две формы с разными кодами по ОКТМО.

Раздел 1

Раздел 1 «Обобщенные показатели» формируется нарастающим итогом с начала года и состоит из сведений по каждой ставке НДФЛ, кроме строк 060-090. Структура раздела 1 представляет собой информацию:

1. По каждой ставке в отдельности:

- процент ставки налога;

- суммы начисленного дохода (в форму могут не попадать доходы, полностью необлагаемые НДФЛ, или доходы менее лимита, в зависимости от вида дохода. Например, материальная помощь в связи со смертью близкого родственника, материальная помощь на рождение (усыновление, установление прав опекунства) ребенка до 50 тыс. руб. на ребенка и т. п.);

- суммы налоговых вычетов;

- суммы НДФЛ (в т. ч. от доходов в виде дивидендов).

2. Обобщенные сведения по всем ставкам (отражаются один раз в разделе по ставке, сформированной первой):

- количество физических лиц, получивших доход;

- суммы удержанного налога;

- суммы налога, не удержанные;

- суммы НДФЛ, возвращенные налоговым агентом.

Ставки НДФЛ в 2019 г. на доходы работников и лиц, выполняющих работы (оказывающих услуги) в рамках гражданских договоров: 13%, 15%, 30% и 35%. В 2019 г. ставки не изменились.

Покажем, как учитывать НДФЛ в отчете 6 НДФЛ, на примерах заполнения разделов построчно.

Блок 1. Данные по каждой ставке НДФЛ

Шаг 1. Строка 010. Налоговая ставка

В примере рассмотрена широко применяемая ставка НДФЛ — 13%. В поле формы 010 указывается величина процентной ставки. В случае исчисления налога по разным ставкам по каждой ставке будут формироваться те данные, которые относятся только к указанной ставке НДФЛ. Итоговые значения строк с 060 по 090 указываются однократно на первой странице, на следующих листах в этих полях ставят нули.

Шаг 2. Строка 020. Начисленные доходы

По строке 020 («сумма начисленного дохода») указываются все налогооблагаемые доходы работников, посчитанные нарастающим итогом с начала года — те, которые фактически были получены за год. Не включаются в строку 020 полностью необлагаемые НДФЛ доходы и перечисленные работникам доходы менее налогооблагаемого лимита, например материальная помощь до 4000 рублей (по общим основаниям) или до 50 000 рублей (на рождение). Выплата дивидендов отражается в том числе в строке 025.

В определенных случаях материальная помощь полностью не облагается НДФЛ (см. п. 8, п. 8.3 и п. 8.4 статьи 217 НК РФ), с некоторых видов материальной помощи НДФЛ удерживают с части. В Письме от 01.08.2016 № БС-4-11/ ФНС уточнила, что строка 020 не должна содержать информацию о доходах, не подлежащих обложению НДФЛ и указанных в ст. 217 НК РФ. Таким образом, полностью необлагаемая матпомощь в форме не указывается.

Шаг 3. Строка 030. Налоговые вычеты

Если налогоплательщикам были предоставлены налоговые вычеты, то их сумма отражается в поле 030. Вычеты — это не облагаемые налогом суммы, уменьшающие базу для расчета НДФЛ. Налоговый кодекс предусматривает следующие налоговые вычеты:

- стандартные (ст. 218 НК РФ);

- социальные (ст. 219 НК РФ);

- имущественные (ст. 220 НК РФ) и пр.

Строка 030 заполняется суммарно по всем кодам вычетов (приказ ФНС России от 10.09.2015 № ММВ-7-11/), по которым они предоставлялись.

Шаг 4. Строка 040. Исчисленный НДФЛ

Строка 040 («сумма исчисленного налога») рассчитывается путем произведения строки 010 («ставка налога») и соответствующей ей налоговой базе доходов (база НДФЛ).

Налоговая база доходов (по каждой ставке) определяется как разница между графой 020 («сумма начисленного дохода») и графой 030 («суммы налоговых вычетов»).

Налоговая база доходов (ставка 13 %) = 10 100 000,00 - 100 000,00 = 10 000 000,00 (база НДФЛ 13 %)

Строка 040 («сумма исчисленного налога») = 10 000 000 * 13% = 1 300 000(НДФЛ по ставке 13 %).

С дивидендов налог указывается в графе 045 и рассчитывается так же.

Шаг 5. Строка 050. Сумма авансов

Это поле заполняется, если в организации работают иностранцы на патентной основе. В этом случае строка 050 («сумма фиксированного авансового платежа») отражает суммы авансов, выплаченных иностранцам. В остальных случаях нет данных для заполнения строки 050, и указывается ноль.

Блок 2. Итоги раздела 1

Шаг 6. Строка 060. Число людей, получивших доходы с начала года

В поле указывается общее количество физических лиц, которым организация производила выплаты налогооблагаемых доходов в отчетном периоде.

Шаг 7. Строка 070. Общая сумма удержанного налога по всем ставкам

Строка 040 — исчисленный налог, т. е. значение данной строки показывает сумму налога, которая должна быть перечислена за период (1-й квартал, 1-е полугодие, 9 месяцев, год).

Строка 070 — удержанный налог, отображает данные о перечисленных суммах налога только текущего периода. В эту строку не должны попадать данные за прошлые или будущие платежи.

Сверить данные по стр. 040 вы можете по платежным поручениям на уплату НДФЛ, сопоставив поля 106 («ТП» — платежи текущего года) и 107 («МС указывается порядковый номер месяца») со значением строки 040.

За 1 квартал 2019 года, как и в остальные периоды, значение стр. 040 должно соответствовать суммам рассчитанных (исчисленных) и перечисленных в бюджет за этот период. Обратите внимание, что не в этом периоде, а именно за него. Проверяется стр. 070 так же, как и стр. 040, с учетом того, что все перечисления (уплата налога) должны быть сделаны в том квартале (ином периоде), за который отчитываемся. Т. е. информация сопоставляется по отчетному периоду уплаченного НДФЛ в отчетном периоде. Проверить правильность значений строк 040 и 070 можно, определив сумму платежей за последний отчетный месяц, произведенных в следующем за отчетным.

Значение строки 070 («удержанный») может не совпадать с данными строки 040 («исчисленный»). Такое случается, когда некоторые налоговые суммы были начислены раньше, а удержаны с работников позднее.

Шаг 8. Строка 080. Не удержанный налог

В графу 080 вносят суммы НДФЛ, которые не получилось удержать по каким-либо причинам.

Шаг 9. Строка 090. Возвращенный налог

В строчке 090 отражается сумма налога, которую удержали ошибочно и возвратили работнику. Если подобных случаев не было, ставят ноль.

Раздел 2

Этот раздел отчета 6-НДФЛ содержит только информацию за отчетный квартал, а не за период с начала года. В нем указываются даты выплаты работникам доходов и крайние сроки перечисления НДФЛ, а также суммы, которые соответствуют доходу и налогу.

Расположить даты перечислений работникам нужно в хронологическом порядке.

Шаг 10. Дата получения дохода работниками

В графах 100 отражается день, когда работник получил доход, даже если перечисление было списочным, за каждый квартал года. Сведения по одному дню должны быть просуммированы, если у них даты перечисления налога совпадают. Если выплаты сотрудникам производятся по разным видам, которые имеют отличия в дате перечисления налога, сведения по таким доходам должны указываться раздельно.

Обратите внимание, что число и месяц, которые необходимо указать, зависят от характера выплат.

Дата, являющаяся днем получения дохода работником, зависит от конкретного вида выплаты. Так, зарплата становится доходом гражданина в последний рабочий день месяца, за который она перечисляется. Поэтому допустимо указать в этой строке последнее число, например, января 2019 года, хотя зарплату за январь работники получили только в феврале. А вот отпускные и больничные признаются доходами граждан именно в день их получения. Что касается материальной помощи, то при перечислении в денежной форме датой получения дохода является день выплаты (перечисления на счет в банке или выдачи из кассы). Если матпомощь в натуральной форме, то в строке 100 надо указать дату передачи доходов.

Шаг 11. Строка 110. День удержания налога налоговым агентом

НДФЛ с ЗП перечисляется не позже следующего дня после выплаты дохода работникам. А вот налог с отпускных, больничных можно уплатить не сразу — главное, успеть до конца того месяца, в котором они были выплачены сотрудникам (ст. 226 НК РФ).

Для отпускных допустимы следующие даты, отраженные в разделе 2 расчета 6-НДФЛ:

- по строке 100 — дата выплаты отпускных (ст. 223 НК РФ , письмо ФНС России от 13.11.2015 № БС-4-11/19829);

- по строке 110 — дата удержания налога, совпадающая с датой выплаты отпускных;

- по строке 120 — день уплаты налога, но не позже последнего дня месяца, в котором выплачены отпускные.

Шаг 13. Строка 130. Доход до удержания налога

В поле 130 указывается сумма, полученная работником либо работниками (в случае выплаты списком) на определенную дату (заполненную в графе 100 слева) до того, как был удержан налог.

На титульном листе это правило тоже действует. Даже в самой длинной строке, содержащей название организации, все оставшиеся пробелы заполняются прочерками.

Нулевой отчет 6-НДФЛ

Обязанность сдавать в налоговый орган по месту своего учета расчет по форме 6-НДФЛ возникает в случае, если налогоплательщик признается налоговым агентом, то есть осуществляет выплаты в пользу физических лиц. Если в течение года доходы работникам не начисляются и не выплачиваются, представлять отчет не нужно. Об этом ФНС проинформировала в письме от 23.03.2016 № БС-4-11/4901.

Если в течение 2019 года была хоть одна выплата в пользу физического лица, имеющая характер оплаты труда, больничного, материальной помощи, вознаграждения за оказанные услуги (выполненные работы) в рамках выполнения гражданского договора, отчет должен быть заполнен. Поскольку форма заполняется нарастающим итогом, в дальнейшем показатели из первого, второго и третьего квартала будут сохраняться и в дальнейшем накопительным образом. Так что нулевой 6-НДФЛ в принципе быть не может, в отчете все равно будут сведения хотя бы по одной выплате.

Если в прошлом году организация была налоговым агентом, а в этом по каким-то причинам перестала выплачивать доходы работникам, в налоговый орган можно ничего не подавать. Хотя компания не обязана объяснять налоговикам, с чем связана утрата статуса налогового агента, для самоуспокоения можно отправить в ИФНС письмо о непредоставлении 6-НДФЛ в произвольной форме.

Скачать форму 6 НДФЛ: Актуальный бланк

6 НДФЛ, образец заполнения

Заполнить форму 6-НДФЛ онлайн

Заполнить декларацию в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО — Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Похожие статьи