Основные средства – это активы, которые имеют срок полезного использования больше года. Они не предназначены для перепродажи и имеют материально-вещественную форму, то есть их можно увидеть, потрогать.

Основные средства классифицируются на производственные и непроизводственные. К первой группе можно отнести машины, оборудование (станки, например), здания. Ко второй группе относятся те активы, которые не принимают участие в производстве, сюда можно включить детские сады, поликлиники и т.д.

Также выделяют активные и пассивные средства. Активные принимают непосредственное участие в производстве, сюда входят станки, оборудование. К пассивным можно отнести здания.

Поступление основных средств

Имущество может поступить в организацию из разных источников, например, от учредителей, в результате покупки, по безвозмездному договору и т.д. Ввод в эксплуатацию должен осуществляться на основании приказа руководителя. После его подписания бухгалтер составляет акт приема-передачи актива (форма №ОС-1, форма №ОС-1а или форма №ОС-1б).

Также на основное средство должна быть заведена инвентарная карточка (форма №ОС-6, форма №ОС-6а или форма №ОС-6б) и присвоен инвентарный номер.

Проводки по поступлению основных средств

В бухгалтерском учете ввод в эксплуатацию нужно отразить следующим образом:

Если имущество получено от учредителей:

Д75.1 К80 – отражена задолженность учредителей по вкладам;

Д08 К75.1 – активы поступили в счет вклада в УК;

Д01 К08 – активы введены в эксплуатацию.

Если имущество приобретено у поставщиков:

Д08 К60 – оплачены средства поставщику за основные средства;

Д08 К76 (60,23) – отражена сумма расходов на доставку ОС;

Д01 К08 – основное средство введено в эксплуатацию.

Оценка основных средств

Материальные активы должны оцениваться. Сделать это можно несколькими способами:

По первоначальной стоимости;

По остаточной стоимости;

По восстановительной стоимости.

Первоначальная стоимость – это стоимость, которую вы заплатили при приобретении средства (за минусом НДС). Если актив был изготовлен вами, в эту стоимость включаются расходы, понесенные в процессе производства. Если основное средство перешло к вам по договору дарения, стоимость определяется исходя из рыночных цен.

Остаточная стоимость определяется как разность между первоначальной стоимостью и начисленной в процессе использования амортизацией.

Восстановительная стоимость – это стоимость, которая определяется в процессе переоценки, то есть вы должны оценить активы в соответствии с их текущей рыночной стоимостью.

Проводки по переоценке основных средств

Если вы увеличиваете стоимость актива, сделайте проводки:

- Д01 К83 или 91.1 – увеличена стоимость ОС;

- Д83 или 91.2 К02 – увеличена сумма начисленной амортизации.

Если вы уменьшаете стоимость активов, отразите это следующим образом:

- Д83 или 91.2 К01 – уменьшена стоимость ОС;

- Д02 К83 или 91.2 – уменьшена сумма амортизационных отчислений.

В данной статье предлагаю разобраться с основными средствами. Немного пройдемся по ключевым моментам основных средств и рассмотрим проводки.

Основные средства - это дорогостоящее имущество (более 40 тыс. руб.), которое используется в производственной или управленческой деятельности компании, используется для получения дохода, но не для перепродажи. Срок полезного использования более 12 месяцев.

!!! Имущество, стоимостью до 40 тыс. руб. можно списать на расходы единовременно . В налоговом учете такое имущество не относится к основным средствам. Но все же стоит закрепить это положение в Вашей учетной политике.

К основным средствам можно отнести.

Учет ОС ведется на счёте 01 «Основные средства». Но при этом есть ещё один счёт – 08 «Вложения во внеоборотные активы», на котором надо собирать затраты по приобретению имущества. Сюда могут входить и траты на доставку, и на монтаж, и иные расходы. Покажем это проводками:

Дебет 08 Кредит 60 (76)

– покупка ОС у продавца;

Дебет 08 Кредит 23 (26,70, 76..)

– дополнительные затраты, которые включают в первоначальную стоимость.

После сбора всех трат на покупку ОС, его ставят на учёт – переносят на 01 счёт. В 1С делается операция Ввод в эксплуатацию ОС.

Дебет 01 Кредит 08 – принято к учёту и введено в эксплуатацию ОС.

Если ОС получаем безвозмездно, то используем счёт 98 «Доходы будущих периодов» субсчёт 98-2 для безвозмездных поступлений. Тогда поступление ОС в компании будет выглядеть так:

Дебет 08 Кредит 98-2 – рыночная стоимость имущества, которое поступило безвозмездно.

По общим правилам на том же 08 счёте надо собирать затраты для доведения средства к готовности. После окончательной подготовки и сбора всех затрат надо сделать перенос ОС с 08 на 01 счёт.

Амортизация

Процессу использования основных средств сопутствует процесс постепенного переноса их стоимости на затраты, т.е. амортизация.

Амортизацию начинают начислять с месяца, следующего за месяцем, в котором ОС было поставлено на учет.

Например,

оплатили ОС в августе, ввели в эксплуатацию в в сентябре,

значит амортизацию следует начислять с октября.

Есть несколько способов начисления амортизации, причем они отличаются в бухгалтерском и в налоговом учете.

Но для любого из способов начисления амортизации ОС надо знать срок полезного использования данного ОС, т.е. период, в течение которого будет начисляться амортизация.

Этот срок можно взять из:

- Классификации ОС, утвержденной Постановлением Правительства РФ от 01.01.2002г.;

- рекомендаций изготовителя или технических условий (если данного ОС нет в Классификации).

В Классификации ОС в зависимости от срока полезного использования объединены в 10 групп. Кроме того, для ОС, входящих в 8 - 10 амортизационные группы, в обязательном порядке должен применяться линейный метод.

Для каждого ОС выбранный срок полезного использования надо оформить приказом руководителя.

Способ начисления амортизации ОС Вы закрепляете в своей учетной политике.

В бухгалтерском учете начисление амортизации ведется по счету 02 «Амортизация основных средств».

Независимо от способа начисления амортизации проводка будет такой:

Дебет 20 (23, 26…) Кредит 02 – начислена амортизация за месяц.

Продажа

Дебет 01 Кредит 01 Дебет 02 Кредит 01 – показана амортизация, которую начисляли при эксплуатации.

Отдельно надо показать доходы и расходы от продажи имущества:

Дебет 62 (76) Кредит 91-1

– выручка от продажи;

Дебет 91-2 Кредит 10 (60, 76…)

– показаны расходы, возникшие из-за выбытия ОС.

Остаточная стоимость проданного ОС включается в состав прочих расходов.

Дебет 91-2 Кредит 01 – отражена остаточная стоимость ОС в составе прочих расходов;

Ликвидация

Для ликвидации ОС составляется акт. Остаточную стоимость и затраты по ликвидации отражаются в составе прочих расходов.

Дебет 02 Кредит 01 – показана амортизация, которую начисляли при эксплуатации.

Дебет 01 Кредит 01

– показана остаточная стоимость ОС;

Дебет 91-2 Кредит 01

– списана остаточная стоимость ОС на основании акта о списании.

Если ликвидация происходит силами самой организации

Дебет 23 (91/2) Кредит 70 (69, 68 ,10 ....)

Ликвидация с помощью подрядчика

Дебет 91 / 2 К 60 - учтены расходы на ликвидацию, выполненную подрядным способом.

Затраты по ликвидации относятся к внереализационным расходам.

Оприходование материалов, оставшихся после ликвидации ОС

Дебет 10 Кредит 91 "доходы"

Теперь, Вы знаете:

- что относится к основным средствам;

- какими проводками оформить поступление ОС;

- каким способом начислять амортизацию;

- с какого месяца надо начислять амортизацию;

- как определить и утвердить срок полезного использования ОС;

- какими проводками оформить выбытие ОС.

Надеюсь, что данная статья поможет Вам.

Основные средства – средства труда, работающие в производстве длительное время, участвующие во многих производственных циклах, не меняющие своей материально-вещественной формы и увеличивающая стоимость готовой продукции по средствам амортизации.

В РФ учет основных средств в проводках регламентируется соответствующим ПБУ 6/01, которое утверждено Приказом МФ РФ от 30.03.2001 № 26н. Более детальное описание предусмотрено в Методических указаниях по бухучету основных средств, утверждённых Приказом МФ РФ от 13.10.2003 № 91.

Что такое основное средство?

Пункт 4 ПБУ 6/01 причисляет к основным средствам :

- активы, которые должны использоваться для выпуска продукции, осуществления работ или оказания услуг, для удовлетворения экономических нужд организации;

- активы, предназначенные для предоставления их в аренду другим предприятиям.

- Первая часть активов, используемых в хозяйственной деятельности, учитывается в проводках на активном синтетическом счете № 01 – Основные средства.

- Вторая часть – активы для сдачи в аренду. Учитываются на счете 03 – Доходные вложения в материальные ценности . Включение таких активов в состав основных средств дополнительно увеличивает базу налогообложения по доходу на имущество компании.

Возрастание стоимости основных средств на балансе как следствие новых объектов, либо или имеющихся, отражается по дебету соответствующих счетов.

Уменьшение стоимости основных средств как результат продажи объектов или выведения их из эксплуатации отображается по кредиту счетов 01 или 03.

Признаки основного средства :

- объект предназначается для использования непосредственно в производстве, в ходе выполнения работ либо оказания услуг, для управленческих целей или для предоставления на платной основе сторонним организациям в аренду;

- срок использования объекта превышает 12 месяцев;

- последующая перепродажа объекта приобретшей его организацией не планируется;

- объект проносит экономические выгоды (доход) его собственнику.

Не относятся к основным средствам объекты:

- имеющие срок службы менее 1 года;

- стоимостью до 40 тыс. руб., при любом сроке службы, кроме с/х машин, оружия, строительного механизированного инструмента.

Классификация основных средств

Может проводиться по многим признакам, в частности, приведенным на рис. 1.

Рис. 1. Важнейшие признаки классификации ОС.

Получите 200 видеоуроков по бухгалтерии и 1С бесплатно:

Основные средства дополнительно могут классифицироваться:

- По степени их участия в производственном процессе – на активные (инструмент, машины, оборудование и т.д.) и пассивные (непосредственно не участвующие в , но необходимы для осуществления деятельности (здания, дороги и подъездные пути, транспорт и т.д.).

- В целях налогообложения прибыли для начисления амортизации различают 10 групп основных средств по сроку их полезного использования (от 1-2 лет до 30 и более лет).

Основные бухгалтерские проводки по основным средствам

Рубрикатор статей по основным средствам

- Бухгалтерские проводки по операциям списания основных средств

- Аренда и лизинг основных средств в бухгалтерском учете

Видеоурок по учет основных средств в бухгалтерии:

Учет основных средств в 1С 8.3

В самой популярной программе для бухгалтеров — 1С Бухгалтерия 8.3 реализован полноценный блок учета основных средств. Рассмотрим основные операции по учету ОС.

Видео по созданию новой карточки основного средства, принятия ОС к учету и начислению амортизации:

Поступление оборудования (или Поступление товаров и услуг с видом операции «Оборудование) — документ, который формирует проводки по прибытию ОС в организацию (например, Дт 08.04 — Кт 60.01):

Следующее действие — перевод основного средства в эксплуатацию. Производится с помощью документа Принятие ОС к учету . Документ делает проводку Дт 01.01 — Кт 08.04:

После того, как основное средство начали использовать необходимо начислять амортизацию. Делается это в 1С 8.3 каждый месяц с помощью регламентной операции Закрытие месяца . Документ делает следующие проводки:

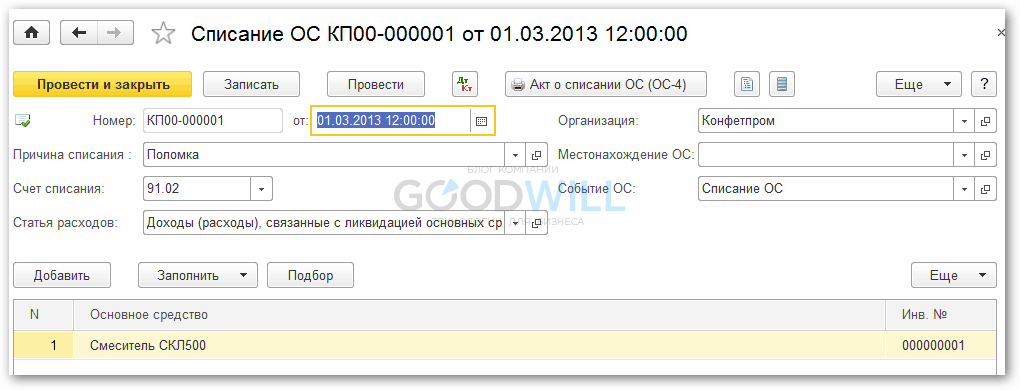

После того, как ОС полностью изношено (или, например, было сломано), оформить его выбытие можно документом Списание ОС

:

Программа спишет остатки амортизации и спишет остаточную стоимость основного средства со счета 01.01 на счет 91.02 (Доходы (расходы), связанные с ликвидацией ОС) через 01.09 (ОС к выбытию).

Основными средствами всех предприятий называют их имущество, используемое много раз, как средства производства для выработки реализуемой продукции, работы или услуги по управлению организацией за период, равный более 12 месяцам.

Они могут являться транспортом, сооружениями, зданиями, оборудованием, инвентарем, инструментами. Если рассматривать сельскохозяйственные компании, то к их активам относятся различные виды многолетних растений, деревьев и кустарников вместе с продуктивным и рабочим скотом.

Основные средства — это также и финансовые взносы , способствующие улучшению земельных площадей, культурных и научных фондов. Иными словами, их считают любым имуществом в настоящем виде , приносящим доходы и находящимся в эксплуатации больше одного года.

У жизненного цикла данных средств существуют определенные периоды , когда они поступают в организацию, затем их эксплуатируют для хозяйственных нужд, перемещают внутри производства, реконструируют, модернизируют, сдают в аренду, пересчитывают и сбывают. Все перечисленные действия связаны с некоторыми хозяйственными операциями, проделанными с частью имущества. Они обязательно фиксируются в бухгалтерском балансе .

Правильный учет всех операций, связанных с перемещением основных фондов, зависит от знания и грамотной ориентации во всей необходимой документации. В нее входят: положения, статьи, законы, методические указания и прочее.

Нередко в документах встречаются несоответствия. Наиболее проблемная ситуация случается, если допущена ошибка при отражении самого первого периода, когда основные средства поступают в компанию. Учетная запись такого события имеет некоторые свои особенности и правильное ее составление влияет на дальнейшие достоверные данные, имеющие отношение к одному объекту.

Существует множество способов поступления основных средств на предприятие:

Наиболее часто основные средства поступают в компанию за счет их приобретения у поставщиков, с которыми заключают договорное соглашение по купли-продаже и поставкам. Часть организаций занимаются самостоятельным строительством, а также созданием объектов капитальных фондов, иногда это выполняют подрядные профильные компании по договорным отношениям.

Причины, по которым изготавливают, строят, приобретают объекты основных ресурсов могут быть вызваны финансовыми вкладами , иными словами, комплексом расходов на проведение долговременных вложений предприятий на покупку, реконструкцию, сооружению, модернизацию данных ресурсов.

Не смотря на то, как именно имущественные средства поступили в компанию, бухгалтер должен зафиксировать это перемещение по определенному последовательному алгоритму учету записей.

Проводки в бухгалтерском балансе

Средства, отраженные на данном счете, являются собственностью компании и эксплуатируются в полном объеме. Могут выступать как запасы производства, находиться на хранении, сдаваться в аренду по доверительным и договорным соглашениям. Если это земельные площади либо объекты природных ресурсов, то в бухгалтерском балансе учет их ведется на счете 08 : о вкладе в долгосрочные сбережения.

От поставщиков

Данная проводка будет представлять собой запись: по дебету 08 счет , а по кредиту 60 счет — о расчетах с подрядчиками, продавцами и поставщиками, основываясь на товарную накладную.

Приобретение имущественных фондов

Учет покупки такого вида собственности фиксируется с помощью субсчета 08-4 о расходах на приобретенное оборудование, технику, инструменты, инвентарь и прочее немонтируемое имущество. В бухгалтерском балансе в этом случае по дебету указывается счет 08-4, по кредиту — .

Отражение расходов за доставку, погрузку и разгрузку, содержание и другие затраты, которые относятся к приобретенным основным средствам без монтажа производится записью: в строке по дебету записывают 08-4 счет, по кредиту могут быть 60, 71, 76 и другие счета.

Покупка ОС, бывших в эксплуатации

Приобретенное не новое имущество должно быть учтено предприятием по тем же бухгалтерским проводкам , как и в случае покупки неиспользованного новейшего оборудования. По дебету отразится счет 08-4, по кредиту — счет 60, либо другие, которые перечислялись выше, о бывшем использованном имуществе.

Вариант, когда организация покупает основные фонды, бывшие в применении, обычно требует ремонта данного оборудования, проводимого до того момента, как объект отправляется в часть собственности и учитывается с помощью 08 счета.

Связанные с этим расходы не имеют отношение с затратами текущего периода, ведь по факту они способствуют доведению имущества до пригодного вида, необходимого для его использования. Отсюда следует, что учет всех затрат на ремонтные работы приобретенных средств, до момента введения их в производство нужно объединить с первоначальной стоимостью.

Документы, участвующие в перемещении ОФ

Данный вид собственности считается наиболее дорогостоящим

и требует как можно больше внимания к себе. Все процессы, связанные с его перемещениями, должны подкрепляться соответствующими документами

.

Данный вид собственности считается наиболее дорогостоящим

и требует как можно больше внимания к себе. Все процессы, связанные с его перемещениями, должны подкрепляться соответствующими документами

.

Организация использует основную первичную документацию , позволяющую учитывать присутствие и движение объектов имущества. Еще создается определенный документооборот с графиком, учитывающий операции с первичными документами. За хранение и грамотную эксплуатацию техники или оборудования отвечают материально-ответственные лица, назначенные генеральным директором.

В бухгалтерском учете применяется документальное оформление любых действий с основными средствами по формам:

- акта приема и передачи, то есть накладной (по нему фиксируется передвижения фондов внутри компании, их выбытие и поступление);

- акта приемки и сдачи объектов собственности после ремонта, модернизации, реконструкции (ремонтные работы основных средств оформляются по указанному документу);

- (им подкрепляют ликвидацию имущества);

- акта, подтверждающего списание и устранение транспорта;

- инвентарной карты по учету всех капитальных активов предприятия;

- акта приемки средств, применяемых в капитальном строительстве;

- акта об обнаруженных повреждениях в оборудовании (в этом случае заполняются рекламации поставщикам);

- акта о принятии и передаче хозяйственных резервов для монтажа в строительные компании.

Организации иногда составляют свою первичную документацию с не утвержденной формой. К примеру, это карточки, учитывающие передвижения основных фондов, накладные по их перемещению. При заполнении данных карточек необходимо, обязательно указывать реквизиты компании.

Когда учетная документация оформляется на персональном компьютере и далее там хранится, к ней предъявляются те же требования.

Главным учетным документам присваиваются индивидуальные номера из-за их высокой значимости. Их обычно подписывает ответственная комиссия, главный бухгалтер и утверждает руководитель компании.

Итак, главным назначением основных средств является представление главного производственного и технического капитала всей организации . Налоговая инспекция во время проведения проверок в первую очередь обращает внимание на грамотное ведение учета имущественных фондов. Ведь их влияет на начисление налогов, поэтому все погрешности и неточности, допущенные в записях по движению основных средств, могут повлечь за собой налоговые штрафы и пени .

Как происходит поступление основных средств упрощенным способом в 1С, можно узнать из данной инструкции.

|

Поступление ОС |

||

|

Отражены фактические затраты на приобретение ОС |

|

|

Отражена стоимость объекта ОС, внесенного учредителем в счет вклада в уставной капитал |

||

|

Отражена текущая рыночная стоимость объекта ОС, полученного безвозмездно |

||

|

Объект ОС введен в эксплуатацию |

||

|

Оприходован неучтенный объект ОС. выявленный при инвентаризации |

||

|

Начисление амортизации ОС |

||

|

Начислена амортизация ОС, используемых в основном производстве |

||

|

Начислена амортизация ОС, используемых во вспомогательном производстве |

||

|

Начислена амортизация ОС, используемых для общепроизводственных нужд |

||

|

Начислена амортизация ОС, используемых для общехозяйственных нужд |

||

|

Начислена амортизация ОС, используемых в обслуживающих производствах и хозяйствах |

||

|

Начислена амортизация ОС, сданных в аренду (когда аренда не является видом деятельности арендодателя) |

||

|

Переоценка ОС |

||

|

Сумма дооценки стоимости объекта ОС |

||

|

Сумма дооценки начисленной амортизации объекта ОС |

||

|

Сумма ранее произведенной дооценки стоимости объекта ОС, учитываемая в предыдущие отчетные периоды, как уценка |

||

|

Сумма дооценки начисленной амортизации объекта ОС, произведенной в предыдущие отчетные периоды, как уценка |

||

|

Сумма уценки стоимости объекта ОС |

||

|

Сумма уценки начисленной амортизации объекта ОС |

||

|

Сумма уценки стоимости объекта ОС, учитываемая как ранее произведенной дооценки в предыдущие отчетные периоды |

||

|

Сумма уценки начисленной амортизации объекта ОС, учитываемая как ранее произведенной дооценки в предыдущие отчетные периоды |

||

|

Выбытие ОС |

||

|

Договорная стоимости продаваемого объекта ОС |

||

|

Сумма начисленной амортизации |

||

|

Сумма остаточной стоимости продаваемого объекта |

||

|

Сумма прибыли от продажи объекта ОС |

||

|

Сумма убытка от продажи объекта ОС |

||

|

Сумма расходов, связанных с ликвидацией объекта ОС |

||

|

Сумма стоимости материалов, полученных при ликвидации объекта |

||

|

Сумма убытка от ликвидации объекта ОС |

||

|

Сумма задолженности организации по вкладу при передаче ОС в виде вклада в уставный капитал |

||

|

Сумма остаточной стоимости передаваемого объекта ОС в виде вклада в уставный капитал |

||

|

Сумма разницы между оценкой вклада учредителя и остаточной стоимостью передаваемого объекта ОС |

||

|

Сумма разницы между остаточной стоимостью вклада учредителя и оценочной стоимостью передаваемого объекта ОС |

||

|

Сумма прибыли от передачи объекта ОС в виде вклада в уставный капитал |

||

|

Сумма убытка от передачи объекта ОС в виде вклада в уставный капитал |

||

|

Сумма остаточной стоимости ликвидированного объекта в связи чрезвычайными обстоятельствами |

||

|

Сумма остаточной стоимости недостающего или полностью испорченного объекта |

Пример 1. Организация покупает основные фонды. В текущем отчётном периоде произведены следующие хозяйственные операции:

- 1. С расчётного счёта перечислены поставщику деньги для приобретения станка - 708 000 р.

- 2. Поставщик по накладной передал о/с на сумму 600 000. НДС - 108 000 р., всего с НДС - 708 000 р.

- 3. За монтаж и установку станка согласно договору начислено сторонней организации 24 000 р., НДС - 4 320, всего с НДС 28 320.

- 4. С расчётного счёта перечислены деньги сторонней организации за монтаж и установку фондов - 28 320 р.

- 5. На основании акта ввода в эксплуатацию станок оприходован в организации в составе основных средств.

Требуется: отразить хозяйственные операции, связанные с приобретением о/с и формирование первоначальной стоимости основных средств.

- 1. Д 60 К 51 - оплачены основные средства - 708 000 руб.

- 2. Д 08 К 60 - поступили основные средства - 600 000 руб.

- 3. Д 19 К 60 - отражен НДС - 108 000 руб.

- 4. Д 08 К 76 - увеличены стоимость ОС за счет монтажа и установки - 24 000 руб.

- 5. Д 76 К 51 - перечислено сторонней организации - 28 320 руб.

- 6. Д 19 К 76 - отражен НДС за монтаж и установку - 4 320 руб.

- 7. Д 01 К 08 - станок введен в эксплуатацию - 600 000 + 24 000 = 624 000 руб.

Пример 2. Произвести расчет суммы амортизации основных средств фирмы "Корона" за январь 2009 год.

В декабре поступило:

холодильное оборудование - 120000 рублей (годовая норма амортизации 20 %).

В декабре выбыло:

транспортное средство - 50000 рублей (годовая норма амортизации 15 %).

Провести аналогичный расчет за февраль, если:

Поступило за январь:

холодильное оборудование - 250000 рублей.

транспортное средство - 95000 рублей.

прочие активы - 8000 рублей (годовая норма амортизации 7 %).

Выбыло за январь:

холодильное оборудование - 130000 рублей.

транспортные средства - 72000 рублей.

прочие активы 3200 рублей.

Пример 3. Организация продает бывший в эксплуатации станок за 36000 руб., в том числе НДС 6000 руб. Первоначальная стоимость станка составляет 50000 руб., сумма начисленной за время эксплуатации амортизации составляет 18 000 руб. Согласно условиям договора купли-продажи в обязанность продавца входит доставка станка на склад покупателя. Расходы по доставке составили 2000 руб. (заработная плата, ЕСН, стоимость израсходованных ГСМ). Организация определяет выручку для целей налогообложения "по оплате".

|

Отражена задолженность покупателя за проданный станок |

|||

|

Списана первоначальная стоимость проданного станка |

|||

|

Списана амортизация, начисленная за время эксплуатации станка |

|||

|

Отложен НДС со стоимости проданного станка |

|||

|

Списана остаточная стоимость проданного станка |

|||

|

Отражены расходы по доставке станка покупателю |

|||

|

Получены денежные средства от покупателя |

|||

|

Начислен НДС со стоимости проданного станка |

|||

|

Отражен финансовый результат от продажи станка |

Похожие статьи