В налоговом кодексе РФ прописана возможность возврата подоходного налога за обучение. Этот приятный бонус от государства выдается тем гражданам, которые платят за обучение: за себя, ребенка или ближайших родственников.

Так как в последнее время, практически, все образовательные и воспитательные учреждения взимают плату, то возврат подоходного налога за обучение может хотя бы немного компенсировать наши затраты. Соответственно, это тоже является поводом для заполнения декларации 3-НДФЛ.

Итак, давайте рассмотрим основные вопросы: кто и в каком случае имеет право на социальный налоговый вычет за обучение, каковы сроки и сумма возврата подоходного налога и какие документы нужны для заполнения налоговой декларации 3-НДФЛ.

Давайте для начала ответим на вопрос «Кто же может воспользоваться льготой по возврату подоходного налога?»

Могут

1. Работающий гражданин, то есть тот, кто работает в каком-либо учреждении, получает официальную зарплату, а, главное, платит с нее подоходный налог в размере 13%. При этом он должен платить деньги за обучение.

2. Семья. В том случае, если только один из ее членов работает, то есть подходит под условие п.1, а остальные являются иждивенцами. Условием для получения вычета за обучение является оплата им квитанций за своих родственников: брат, сестра, дети.

3. Обязательным условием возврата подоходного налога за обучение является наличие у образовательной организации государственного сертификата и лицензии.

Вы можете посмотреть этот видеоурок или продолжить чтение статьи.

Не могут получить социальный вычет за обучение

1. Индивидуальные предприниматели (ИП), неработающие граждане, домохозяйки, то есть те люди, которые не получают официальной заработной платы и, соответственно, не платят подоходный налог.

2. Пенсионеры, которые получают только пенсию, поэтому с нее не удерживался подоходный налог.

3. Дети и другие граждане, которые не работают, то есть, опять же, у них нет возможности платить государству подоходный налог.

4. Если обучающая организация не имеет государственного сертификата и лицензии, то государство не будет возвращать деньги, потраченные на обучение в нем.

Пример 1 . Гражданин работает на государственном предприятии и дополнительно занимается на платных курсах иностранного языка. Оплачивает квитанции самостоятельно, имеет право на социальный вычет за обучение.

Пример 2 . Гражданин работает на государственном предприятии, а его сестра проходит обучение в автошколе. Оплачивает квитанции брат, и он имеет право на социальный вычет за обучение.

Пример 3 . Гражданин работает на государственном предприятии, а его сестра проходит заочное обучение в институте. Оплачивает квитанции сестра (брат ей выдает деньги). В этом случае не возникает право на социальный вычет за обучение. Получается, что брат работает и платит подоходный налог, но не оплачивает обучение (в квитанции указана не его фамилия). А сестра не работает, не платит подоходный налог, но оплачивает свое обучение.

Обращаю внимание, что возврат налога за обучение супруга (супруги) получить нельзя.

На какую сумму налогового вычета можно рассчитывать

В общем случае, возвращается 13% от уплаченной суммы за обучение. Но здесь тоже есть разные варианты и ограничения.

В общем случае, возвращается 13% от уплаченной суммы за обучение. Но здесь тоже есть разные варианты и ограничения.

1. Согласно Налоговому Кодексу предельная сумма возможного возврата, от которой начисляется 13% подоходного налога составляет 120 000 руб. на каждого гражданина. Однако, в этот лимит входят ВСЕ возможные социальные вычеты: обучение, лечение, пенсионные взносы.

Пример 1 . В течение года работающий гражданин потратил 20 000 руб. на обучение, 80 000 руб. на лечение и 50 000 руб. перевел на пенсионные накопления. Итого 150 000 руб. В результате, гражданин имеет право вернуть налог с суммы 120 000 руб. (это максимальный лимит по всем социальным выплатам). 13% от этой суммы составит 15 600 руб.

Пример 2 . В течение года работающий гражданин потратил 20 000 руб. на обучение и 50 000 руб. перевел на пенсионные накопления. Итого 70 000 руб. 13% от этой суммы составит 9 100 руб. В результате, гражданин имеет право вернуть эту сумму.

2. Сумма возвращаемого налогового вычета ограничивается размером уплаченного в течение года подоходного налога. Она не может его превысить.

Пример 1 . В течение года работающий гражданин потратил 120 000 руб. на обучение. 13% от этой суммы составит 15 600 руб. Общий доход за год составил 200 000 руб., с которых был уплачен подоходный налог в размере 13%: 26 000 руб. В результате, гражданин имеет право вернуть 15 600 руб. (полностью 13% от суммы, затраченной на обучение).

Пример 2 . В течение года работающий гражданин потратил 120 000 руб. на обучение. 13% от этой суммы составит 15 600 руб. Общий доход за год составил 100 000 руб., с которых был уплачен подоходный налог в размере 13%: 13 000 руб. В результате, гражданин имеет право вернуть 13 000 руб. (только ту сумму, которая была у него удержана в качестве уплаты подоходного налога).

Срок для заполнения и подачи 3-НДФЛ

Декларация 3-НДФЛ может сдаваться в налоговую инспекцию в течение всего года. Особых ограничений по срокам и датам нет. Соответственно, чем раньше принимается декларация, тем быстрее Вы получаете деньги на свой счет. Срок для проверки установлен 2-3 месяца.

Декларация 3-НДФЛ может сдаваться в налоговую инспекцию в течение всего года. Особых ограничений по срокам и датам нет. Соответственно, чем раньше принимается декларация, тем быстрее Вы получаете деньги на свой счет. Срок для проверки установлен 2-3 месяца.

Налоговая декларация на возврат социального подается только за предыдущие 3 года . Если сейчас 2017 год, до декларации принимают за: 2014, 2015, 2016. Если обучение было в 2013 году, и Вы не успели сдать декларацию, то возврата по этой сумме уже не будет.

Правило для заполнения налоговой декларации 3-НДФЛ на возврат подоходного налога за обучение простое. Год составления и год обучения должны совпадать. Здесь не существует понятия учебный год (с сентября по май), а учитывается именно календарный год (с января по декабрь).

Проще говоря , дата (год) в квитанции об оплате должен соответствовать году, за который подается декларация.

Пример 1 . Ребенок обучался на платных курсах с ноября 2015 года по февраль 2016 года. Отец оплачивал квитанции регулярно (месяц в месяц):

- за ноябрь 2015 г оплата была 10.11.15;

- за декабрь 2015 г — 10.12.15;

- за январь 2016 г — 10.01.16;

- за февраль 2016 г — 10.02.16.

- за 2015 год, куда входит оплата за ноябрь и декабрь;

- за 2016 год, куда входит оплата за январь и февраль.

Пример 2 . Ребенок обучался на платных курсах с ноября 2015 года по февраль 2016 года. Отец оплачивал квитанции нерегулярно:

- за ноябрь 2015 г оплата была 10.12.15;

- за декабрь 2015 г — 10.01.16;

- за январь 2016 г — 10.01.16;

- за февраль 2016 г — 10.05.16.

- за 2015 год, куда входит оплата за ноябрь;

- за 2016 год, куда входит оплата за декабрь, январь и февраль.

Пример 3 . Ребенок обучался на платных курсах с ноября 2012 года по февраль 2015 года. Отец оплатил все квитанции сразу:

- за ноябрь, декабрь, январь и февраль оплата была 10.03.16.

- за 2016 год, куда входит оплата за все месяцы.

В 3-м примере, на первый взгляд, все упрощается: заплатил сразу всю сумму и нужна-то всего 1 декларация. Но . Не забывайте о лимите возврата в течение одного года. Если сумма годовой оплаты за обучение превышает 120 000 руб. (13% от нее — 15 600 руб.), то лучше разбить оплату на 2 года, чтобы можно было вернуть всю сумму полностью.

Какие документы нужны

Вот список документов, которые потребуются для заполнения декларации 3-НДФЛ, чтобы вернуть подоходный налог за обучение:

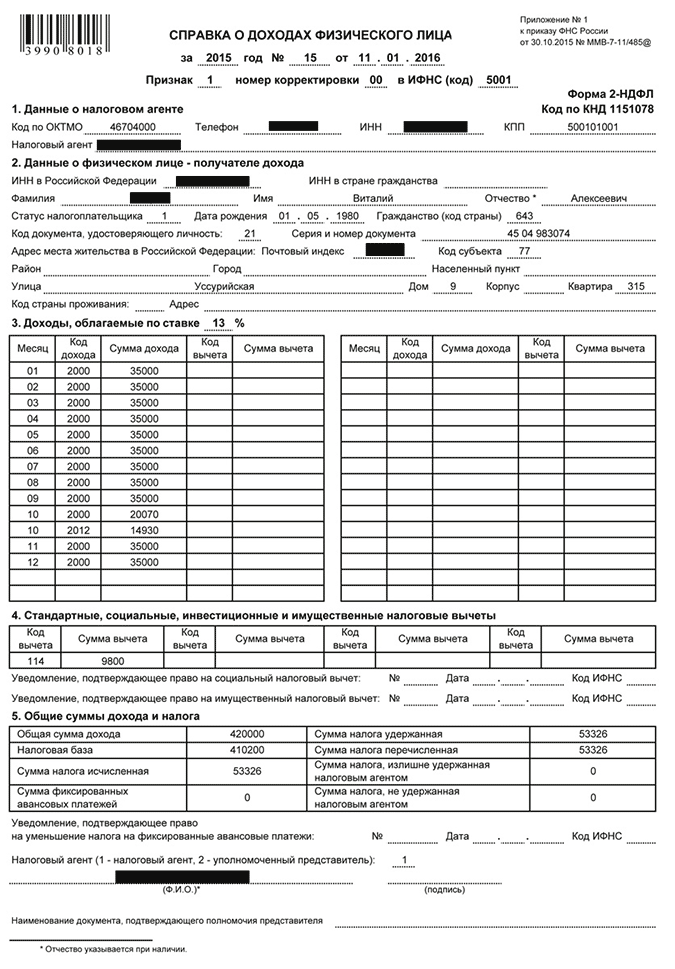

- Справка 2-НДФЛ (оригинал) о доходах гражданина за год. Выдается бухгалтерией предприятия, где работаете.

- Договор на обучение (копия).

- Лицензия образовательного учреждения (копия).

- Квитанции об оплате (копия).

- Специальный бланк справки об уплаченной сумме за обучение в течение года (оригинал). Выдается бухгалтерией обучающего заведения.

- Справка о прохождении обучения (оригинал).

В налоговую инспекцию предоставляются копии или оригиналы (указано в перечне) всех этих документов. Но часто инспектора, принимающие налоговую декларацию 3-НДФЛ, хотят видеть оригиналы. Поэтому лучше взять их с собой, чтобы показать, если возникнет необходимость. Однако, оставлять в налоговой инспекции следует только копии.

Вот мы с Вами рассмотрели основные положения по возврату подоходного налога за обучение . Ответы на другие популярные вопросы можно будет найти на этом сайте в других статьях или задать ниже в комментариях.

Вы всегда можете получить индивидуальную скайп-консультацию, о том, как выгоднее составить декларацию, или заказать заполнение 3-НДФЛ у нас через форму .

Не многим гражданам известно, что получая образование на платной основе, существует возможность оформить возврат подоходного налога за обучение. При этом главным условием считается наличие у вас официальной работы. Ведь в таком случае идет начисление зарплаты, и берется налог на доходы.

Понятие налогового вычета за платное обучение

По нормам законодательства, а конкретнее НК РФ, любой гражданин вправе обратиться в соответствующий орган, чтобы вернуть уплаченную сумму за свое обучение в размере перечисленного подоходного налога. Из этого вытекают два конкретных действия. Во-первых, заявитель подтверждает свое платное обучение. Возврат подоходного налога осуществляется только на основании предъявления документов об оплате. А во-вторых, гражданин, обратившийся за налоговым вычетом, должен работать на официальном, зарегистрированном в налоговом органе предприятии, где он получает доходы, из которых удерживается НДФЛ в регулярном порядке.

Налоговый вычет выступает как часть дохода, необлагаемого налоговым бременем по ставке 13%. Поэтому любой работник, получающий платное образование, вправе потребовать подоходный вычет на обучение. Возврат подоходного налога за обучение возможен не только за личную учебу, но и платное образование своих детей, полнородных и сводных братьев или сестер. Этот факт не каждому гражданину известен.

Условия предоставления возврата НДФЛ при платном обучении

Чтобы получить утвержденный законом возврат подоходного налога за обучение, необходимо выполнение ряда специальных условий:

- Наличие официальной работы и дохода, облагаемого НДФЛ, рассчитываемого по ставке 13%.

- Произведение оплаты оконченного или части пройденного образования.

- образовательных документов должно быть произведено на налогоплательщика.

- Наличие лицензии в учреждении, в котором налогоплательщик или его родственники получали образование. Бывает, что организация не имеет этого документа. При отсутствии лицензии должен быть другой документ, указывающий на зарегистрированный статус образовательного учреждения.

При одновременном выполнении всех условий налогоплательщик обязательно оформит себе возврат налога и тем самым вернет часть средств, затраченных на обучение. Как видно, это задача совсем не сложная для любого гражданина государства.

Типы учебных учреждений, учитываемых для возврата налога

Получит ли гражданин компенсацию оплаты на обучение? Это напрямую зависит от статуса учебного заведения. Существует определенный список типов учреждений, платное получение знаний в которых позволяет оформить положенный возврат подоходного налога из бюджета на обучение. К образовательным заведениям, документы из которых можно предоставить для компенсации оплаты за учебу, относят следующие организации.

- Дошкольные.

- Общеобразовательные. Это касается начального, среднего и общего образования.

- Заведения, предназначенные для получения профессиональных навыков.

- Организации для дополнительного обучения взрослых и детей, где проходят различные курсы.

- Специализированные школы, которые созданы для учащихся с ограниченными возможностями.

Если конкретизировать, то можно сделать выводы, что получить возврат подоходного налога за обучение можно обучаясь в следующих заведениях.

- В ВУЗе, техникуме, лицее.

- На курсах, повышающих квалификацию.

- В автошколе.

- На курсах изучения иностранных языков.

- В детских садах, музыкальных и спортивных школах и иных заведениях.

Кому полагается возврат НДФЛ при платном образовании?

Получение компенсации за оплату обучения в виде налогового вычета относится к одной из бухгалтерских операций для предприятия-работодателя и к финансовому процессу для налогового органа. Поэтому законодательством определено, что возврат подоходного налога за обучение вправе получить гражданин государства РФ, который понес затраты в нижеуказанных случаях:

- Личное обучение.

- детей.

- Учеба брата или сестры.

- Образование подопечного.

При этом при обращении за компенсацией налога за платежи личного обучения не существует ограничений по форме получения образования. Проще говоря, можно учиться очно, заочно, в вечерней школе и по иным формам. Когда образование получают дети или кровные братья или сестры, а также подопечные, то компенсации подлежит только оплата очной формы обучения. Распространяется эта норма на учащихся не старше 24 лет.

Ограничение по предоставлению социального вычета

Для получения возврата по подоходному налогу при оплате за обучение законом предусмотрен ряд ограничений. Не получат возврат налога нижеуказанные лица:

Порядок получения вычета за оплату обучения

Когда работающие граждане узнают информацию о том, что им полагается налоговый вычет, то, прежде всего, возникает естественный вопрос: «Как вернуть подоходный налог за обучение?» И если все условия для получения возврата за получение образования выполнены, значит дело остается за малым. Первым шагом является сбор всего списка документов, прописанных в законодательстве и основных требованиях налогового органа.

Получить возврат НДФЛ за оплату собственного обучения или образование своих родных возможно только при обращении в соответствующий орган по месту жительства. При этом он не всегда вправе осуществлять возврат налога за обучение. Порядок возврата налога предусматривает обращение в налоговую инспекцию граждан РФ, постоянно проживающих на ее территории. В случае наличия двух прописок (основной и временной), заявление примет только налоговый орган, находящийся по основной прописке.

Заявить в соответствующий орган на возврат НДФЛ можно лично, отстояв очередь и попав на прием к специалисту, а также через законного представителя или отправив по почте, заранее подготовив, опись о вложениях.

Документы, предъявляемые для получения компенсации подоходного налога

Законодательными актами закреплены наименования основных документов, которые придется подобрать перед обращением в налоговую инспекцию. Важно соблюдать все условия и правила обращения в вышеуказанную инстанцию для того, чтобы получить возврат подоходного налога за обучение. Документы, подлежащие предоставлению, должны быть оформлены в строго унифицированных формах и содержать все требуемые реквизиты.

При обращении за налоговым вычетом за оплату обучения потребуются следующие справки:

- Декларация унифицированной формы 3-НДФЛ.

- Паспорт.

- Свидетельство ИНН.

- Справки 2-НДФЛ по доходам за все время обучения.

- Лицензия или соответствующий документ от образовательного заведения.

- Договор с учебным учреждением на получение образования.

- Платежные документы, содержащие факт внесения оплаты за обучение.

При получении образования детей или близких родственников дополнительно необходимо подобрать следующие документы:

- Свидетельство о рождении.

- Документ наличия опекунства.

- Справку, содержащую информацию о кровном родстве с братом или сестрой.

- Документ о форме обучения.

Лучше всего для каждого экземпляра сделать копии. Декларацию можно оформить самостоятельно. В случае затруднения проще всего будет оплатить услуги налогового специалиста.

Размеры возврата налога

Получить возврат суммы, уплаченной за обучение, возможно в пределах перечисленного подоходного налога за этот период. При этом с 2009 г. законодательством определено годовое ограничение базовой суммы расходов, которая берется за вычет при оплате личной учебы, в размере 120000 рублей. В итоге получается, что за один год обучения можно получить максимальную компенсацию равную 15600 рублей. При этом такая сумма должна поступить в бюджет от налогоплательщика в качестве подоходного налога, и только тогда рассчитывается рассматриваемый вычет. Возврат по обучению, образованию своих родных или подопечных имеет базовое ограничение. Сумма расходов на одного учащегося равняется 50000 рублям. Поэтому в такой ситуации получить возврат части оплаты можно в размере 6500 рублей на одного человека. Важно, что налоговые вычеты за личное обучение и образование родственников не суммируются.

Время для подачи документов и возврата НДФЛ

Обратиться в соответствующую инстанцию с декларацией 3-НДФЛ за возвратом перечисленного налога можно на протяжении трех лет, следующих за данным периодом оплаты обучения. Независимо от лица, получающего образование, налогоплательщику установят налоговый вычет только за те годы, в которых производились взносы. При этом важно помнить, что вернуть часть суммы оплаты за обучение возможно только за три предшествующих года.

17.04.17 275 087 0

Как получить налоговый вычет за обучение

Для всех, кто оплачивал вуз, детский сад или автошколу

В этом году налоговая заплатит мне 33 тысячи рублей. Это мой налоговый вычет за обучение. Вот как я его получила.

Я поступила в институт в 2012 году на платное отделение. Параллельно устроилась на работу, чтобы самостоятельно платить за учебу. В начале 2017 года я решила получить налоговый вычет. Обычно заявление на налоговый вычет подают раз в год. Но я подала сразу за три года: 2014, 2015 и 2016.

Для этого мне понадобились документы из института, справка с работы, налоговая декларация и несколько заявлений. Большую часть процесса можно было пройти в своей же бухгалтерии, но, так как я уволилась, мне пришлось проходить все этапы самостоятельно.

Анастасия Манухина

получила налоговый вычет за обучение

Кто может получить налоговый вычет

Когда тратите деньги на полезные для государства дела, государство возвращает часть этого налога.

Неработающие пенсионеры и безработные студенты зарплаты не получают и подоходного налога не платят, поэтому вычет им не полагается (ст. 219 НК). Вычет не смогут получить индивидуальные предприниматели, выбравшие упрощенную систему налогообложения, единый налог на вмененный доход и патентную систему. Также вычет не предусматривается при оплате учебы за счет материнского капитала (подп. 2, п. 1, ст. 219 НК).

Вычет можно получить за себя или за близких родственников - детей, сестер и братьев в возрасте до 24 лет, - если вы оплачивали их обучение. Важно, чтобы они учились на дневном отделении, а не заочно. Если вы платите сами за себя, то форма обучения значения не имеет.

Вычет получают с расходов на обучение в вузе, детских садах, школах, автошколах или центрах по изучению иностранных языков. Главное, чтобы у учреждения была лицензия на осуществление образовательной деятельности. Неважно, государственная это организация или частная.

Сколько денег можно получить

Максимальная сумма расходов, за которую дадут социальный вычет, - 120 000 Р в год и 50 000 Р за оплату обучения детей. Государство вернет 13% от этой суммы : до 22 100 Р в год. Можно получить два вычета за год, если вы платили и за себя, и за своего ребенка. Если потратите на обучение больше, всё равно вернут только 22 100 Р . Поэтому дорогое обучение лучше оплачивать поэтапно, а не сразу за несколько лет.

Налоговый вычет рассчитывают из дохода

Предположим, работающая студентка Анастасия получает 80 000 Р в месяц. В год она заработала 960 000 рублей . Из этой суммы на руки она получила 835 200 Р . 13% подоходного налога за нее заплатил работодатель - 124 800 Р .

Настя потратила на обучение 40 000 Р , по 20 000 Р за семестр. Она подала заявление на налоговый вычет.

После подачи заявления налоговая вычтет расходы на образование из доходов Насти за год и пересчитает ее НДФЛ:

(960 000 − 40 000) × 0,13 = 119 600 Р

Получается, что Анастасия должна была заплатить 119 600 Р , но на самом деле заплатила 124 800 Р . Налоговая вернет ей переплату:

124 800 − 119 600 = 5200 Р

Налоговый вычет можно получить за три прошедших года. В 2017 году можно получить вычет за 2016, 2015 и 2014 годы.

При получении вычета важна дата оплаты семестра, а не дата его начала. Например, вы оплатили семестр в декабре 2015 года, а начался он в январе 2016. Этот чек прикрепляют к заявлению за 2015 год, а не за 2016.

Как получить налоговый вычет

Легче всего подать документы на работе: вам нужно будет только привезти уведомление из налоговой о праве на вычет, остальное в бухгалтерии сделают за вас (п. 2 ст. 219 НК РФ). Но мне этот вариант не подошел, потому что я уже уволилась.

Если у вас есть личный кабинет на сайте налоговой службы - подавайте заявление там. Чтобы получить доступ к кабинету, придется обратиться в ближайшую налоговую. Также подойдут логин и пароль от сайта Госуслуг.

У меня не было доступа, и я отдавала документы лично.

Рассказываем не только про вычеты, но и про то, как вести бюджет, уберечь деньги и данные от мошенников, больше зарабатывать и выгодно вкладывать.

Подпишитесь на Т-Ж ВКонтакте, чтобы не пропустить статьи

Как собрать документы

- Документы из учебного заведения - подтвердить, что учебное заведение настоящее.

- Справка 2-НДФЛ - подтверждает, что вы получали зарплату и платили НДФЛ.

- Декларации 3-НДФЛ за каждый год учебы - подтверждают ваши притязания на вычет.

- Заявление о возврате части НДФЛ - документ, по которому налоговая будет платить.

- Копия паспорта - просто так, для порядка.

Документы из учебного заведения. Вам понадобится копия договора и заверенная копия лицензии вуза, а также платежные документы: чеки, квитанции, платежные поручения.

Договор с учебным заведением можно отдать в налоговую в оригинале. Для лицензии вуза потребуется заверенная копия. Заверить копию можно у нотариуса или в самом образовательном учреждении.

Еще вам потребуются оригиналы платежных чеков. Если вы потеряли чек, его можно восстановить в бухгалтерии института или в банке (если оплата проводилась безналично). Я потеряла один чек. Восстановление чека обошлось мне в 160 Р и два часа потерянного времени: пришлось ехать в институт и писать заявление на получение копии платежного документа.

Если плату за обучение повышали, то надо предоставить документы, подтверждающие повышение.

Ее выдают в бухгалтерии компании, где вы работаете или работали . Если за три года вы поменяли несколько мест работы, придется покататься и собрать документы отовсюду. В справке должно быть указано, сколько вы получали и сколько за вас заплатили подоходного налога.

Перед тем как ехать в бухгалтерию за справкой, позвоните и спросите, готова ли она. Я пару раз приезжала к назначенному сроку, а потом ждала, потому что в бухгалтерии не успевали ее оформить.

Для заполнения декларации вам понадобятся паспортные данные, чеки из кассы учебного заведения для расчета суммы налогового вычета и сведения из справки 2-НДФЛ: данные о работодателе, коды и суммы доходов.

Заявление о возврате НДФЛ. Заполните его от руки или в электронном виде. В заявлении укажите реквизиты банка и номер вашего счета, на который государство перечислит вам деньги.

В заявлении можно указать сразу общую сумму вычета за несколько лет.

Документы, подтверждающие личность. Нужен паспорт и его копия. Если вы оплачивали обучение своих детей, брата или сестры, нужно взять с собой документы, подтверждающие родство (например, свидетельство о рождении).

Как подать заявление в налоговую

Я собрала все документы и поехала в налоговую. Я заложила на это приключение целый день, но на деле всё оказалось быстро.

Я взяла номер электронной очереди, и меня пригласили к двум окошкам. В первом сдала все документы кроме заявления. Заявление отдала во втором окне. Со всем справилась за полчаса.

Налоговая проверяет документы до трех месяцев. Инспектор может найти ошибки и отказать в налоговом вычете - тогда придется подавать документы заново. В таком случае при заполнении надо указать, что вы подаете корректирующую декларацию.

С моими документами всё оказалось в порядке. Уже через месяц я получила свой налоговый вычет на банковский счет.

Запомнить

- Чтобы получить вычет, сохраняйте все чеки, квитанции и документы из учебного заведения.

- Подать заявление на вычет можно в течение трех лет с момента оплаты обучения.

- Документы на налоговый вычет оформляют в бухгалтерии работодателя или на сайте налоговой . Лично документы подают в налоговую инспекцию только по месту прописки.

- Если увольняетесь с работы - сразу берите справки 2-НДФЛ, чтобы потом не ездить к работодателю лишний раз.

Одним из видов социальных вычетов (далее по тексту НВ) является вычет за обучение. Суть данной льготы заключается в возврате части, истраченных на оплату обучения, средств. Далее в статье мы подробно разберем, как оформить налоговый вычет за обучение .

За чье обучение можно вернуть затраты?

Право на возмещение затрат по обучению имеет гражданин, оплативший обучение за:

- Себя;

- Супругу (супруга);

- Детей (родных, приемных, усыновленных);

- Братьев и сестер (полнородных и нет)

Затраты по оплате учебы других лиц (гражданского супруга, внуков, племянников и т.д.) государством не возмещаются.

Законодательством устанавливается ряд дополнительных требований к вышеуказанным лицам, несоблюдение которых лишает их права на возврат «учебных» расходов.

Требования к гражданам, понесшим расходы по оплате обучения:

- Наличие статуса резидента Российской Федерации (резидентом признается гражданин, пребывающий на территории Российского государства более 183 дней);

- Получение доходов по ставке 13%.

Кто не может обратиться за возмещением учебных трат:

- Граждане, не имеющие официального дохода (с которого в бюджет производится отчисление подоходного платежа);

- ИП, находящиеся на особых режимах налогообложения (упрощенном, вмененном, с/х налоге и Патенте);

- Пенсионеры, не имеющие официального дохода.

В отношении указанной категории граждан необходимо отметить, что перенос остатка по вычету на периоды, предшествующие выходу на пенсию (как это установлено для имущественных вычетов) для соцвычетов не предусмотрен. Данное разъяснение было дано финансовым ведомством в одном из своих писем:

В тоже время, законодатель указывает, что если пенсионер имеет источник доходов, облагаемый ставкой 13%, он вправе получить НВ на общих основаниях.

- Граждане, не имеющие на момент оплаты обучения дохода;

То есть, если, например, неработающая мать оплатила учебу своего ребенка, вычет по данным затратам она заявить не сможет, даже если на момент подачи документов на вычет официально трудоустроится.

Наши юристы знают ответ на ваш вопрос

или по телефону:

Особенности заявления учебного соцвычета

- НВ производится за тот год, в котором было оплачено и проведено обучение;

В случае если обучение не кратковременное, а длительное, ключевое значение имеет дата произведения расходов. При единовременной оплате обучения НВ заявляется в том году, в котором она была произведена, а при постепенной оплате (в течение всех лет обучения) НВ заявляется каждый год в сумме уплаченных за данный период средств.

Пример: Сонина А.Б. в сентябре 2013 года оплатила свое обучение. Обучение длилось с сентября 2013 по июнь 2014 года. Подать документы на НВ Сонина может в январе 2014 года, не дожидаясь окончания обучения.

- Учреждение, организация или ИП, проводящие учебу, должны иметь соответствующее разрешение (лицензию);

В случае отсутствия у учебного учреждения документа, подтверждающего право на ведение образовательной деятельности, государство в НВ откажет. При наличии указанного документа не имеет значения, является ли учреждение государственным, муниципальным или коммерческим. В связи, с чем, НВ можно заявить не только по оплате учебы в государственных учреждения, но и за обучение в автошколе, музыкальной, спортивной и иных школах и дошкольных учреждениях и т.д.

Не содержит законодательство ограничения и по обучению в заграничных учреждениях, в том числе дистанционно. Однако тут есть небольшое ограничение. К возмещению можно поставить затраты только по непосредственному получению знаний. Расходы по проживанию в общежитии, питанию и т.д. возврату не подлежат.

- Остаток по НВ на последующие года не переносится;

В связи с этим в случае многолетнего обучения оплату за него лучше производить не единовременно, а каждый год с учетом лимита по НВ.

Пример: Светина В.В. с 2012-2016 гг. оплачила учебу своей дочери в коммерческом ВУЗе. Стоимость обучения за год - 73 800 руб. Общая стоимость за 4 года - 295 200 руб. Если Светина оплатит всю сумму сразу, то НВ, который подтвердит ей государство, будет равен 50 000 руб. Остаток она дозаявить не сможет. В случае если оплата будет происходить ежегодно, Светина сможет заявлять НВ каждый год по 50 000 руб. и общая сумма НВ за 4 года составит 200 000 руб.

- НВ по тратам на учебу многоразовый. Заявлять его можно каждый год в размере, установленном НК РФ;

- Соцвычет имеет срок давности - 3 года с момента произведения расходов. В этом его основное отличие от имущественного. В случае если гражданин опоздает с подачей декларации более чем на 3 года с момента оплаты учебы, налоговый орган откажет в праве на возмещение указанных затрат.

Пример: Светина В.В оплатила свою учебу в 2011 году, а за НВ обратилась лишь в 2016 году. Получить его она не сможет, так как истек срок давности для возмещения данных затрат.

К возврату средств, истраченных на личное обучение, законодатель не устанавливает специальных ограничений по возрасту обучающегося и форме обучения.

К возврату средств, истраченных на личное обучение, законодатель не устанавливает специальных ограничений по возрасту обучающегося и форме обучения.

Максимальная сумма расходов, которую можно заявить к вычету, в данном случае равна 120 тыс. руб.

Однако указанная сумма применяется ко всем соцвычетам. Поэтому, если в году у гражданина были затраты, например, по оплате лечения, взносов на страховую часть пенсии и непосредственно по обучению, ему придется выбрать, какие именно он хочет возместить и в какой части. Но общая сумма их не должна превышать 120 тыс. руб.

Пример: Сухов Д.А. в 2014 году оплатил лечение своей матери в сумме 75 тыс. руб., обучение дочери в размере 60 тыс. руб. и взносы по ДМС в размере 50 тыс. Итого сумма затрат составила 185 тыс. руб. Но возместить он сможешь лишь 120 тыс. руб., в связи, с чем он должен самостоятельно выбрать какие расходы заявить в декларации на вычет.

Кроме себя, гражданин может возместить траты за обучение родственников: детей братьев и сестер. При заявлении НВ за родственников имеет значение возраст обучающегося и форма обучения:

Кроме себя, гражданин может возместить траты за обучение родственников: детей братьев и сестер. При заявлении НВ за родственников имеет значение возраст обучающегося и форма обучения:

- За детей (до 24-ти лет) - любой формы обучения;

- За подопечных (до 18-ти лет) - очной;

- За братьев и сестер, а также бывших подопечных в возрасте до 24 лет по очной форме обучения.

Максимальная сумма расходов для НВ - 50 тыс. руб. за каждого обучающегося в год.

Пример: Супруги Боровкины оплатили обучение дочери и сына в общей сумме 133 тыс. руб на каждого ребенка. Итого сумма затрат составила 266 тыс.руб. Вернуть они смогут лишь 100 тыс. руб. При этом не имеет значения заявляют НВ оба родителя или только один. Размер НВ увеличению не подлежит.

Способы получения НВ

До 2016 год возместить учебные траты граждане могли лишь через налоговую инспекцию. С 2016 года - это можно сделать и по месту работы, как в случае с имущественными вычетами. Порядок заявления соцвычетов особых условий не имеет и подчиняется общим правилам.

Получение НВ через налоговый орган:

- Сбор необходимых бумаг;

- Заполнение декларации по форме 3-НДФЛ и заявления на получение НВ;

- Представление собранного пакета документа в Инспекцию по месту прописки;

- Получение по прошествии 3-х месяцев решения о подтверждении либо об отказе в подтверждении НВ;

- Зачисление средств по истечении месяца с момента вынесения положительного решения.

Получение «учебного» вычета по месту работы:

- Сбор необходимых бумаг (кроме декларации и справки о доходах);

- Сдача пакета документов в Инспекцию;

- По истечении одного месяца получение решения о подтверждении права на НВ для работодателя;

- Сдача полученного решения по месту работы.

Документы, представляемые в налоговый орган

- Отчетность 3 НДФЛ (при получении НВ через н/о);

- Заявление о предоставлении НВ;

- Договор на обучение + допсоглашения к нему (при их наличии);

- Документы по оплате;

- Документы, подтверждающие основание заявления вычета за детей, братьев и сестер, и их возраст (например, свидетельство о рождении) - если НВ заявляется за указанных лиц;

- Свидетельство о браке (если НВ заявляется за обучение супруги или супруга);

Указанный перечень является исчерпывающим и отказать по факту непредоставления иных документов инспектора не могут. Однако, на практике налоговый орган часто просит предоставить, например, лицензию учреждения, справку о доходах и т.п. Обоснованность данных требований подтверждена рядом Писем Минфина РФ, в связи с чем, в целях избежания спорных ситуаций, лучше указанные бумаги предоставить проверяющим.

Если у вас возникли вопросы или вам требуется помощь в подготовке и сдаче необходимого пакета документов для получения налогового вычета за обучение, то наш дежурный юрист готов быстро и квалифицированно помочь вам в данном вопросе.

Законодательством РФ предусмотрен частичный возврат средств, которые были затрачены на обучение ребенка в ВУЗе. Таким образом, налог за учебу не отчисляется с родителей ребенка, а возвращается при обращении в соответствующую инстанцию.

Налоговый вычет — это возвращение средств за какие-либо расходы, например, лечение, образование или приобретение жилья. С 2018 года действует новый порядок возврата налога на обучение. Стоит отметить, что перед тем, как подавать документы на возврат такого налога, необходимо определить специфику и особенности его оформления.

Возврат налога за обучение ребенка: особенности и нюансы

Перед тем, как подавать пакет документов на возмещение налога за обучение ребенка, необходимо определить, в каких случаях эта процедура может быть осуществлена. К вычету налога принимаются такие расходы:

- На собственное обучение любой формы.

- Вернуть средства может человек, который непосредственно учится или закончил тот или иной ВУЗ.

- На обучение ребенка.

- Такой возврат можно оформить на стоимость обучения до исполнения ребенком 24 лет.

- На приобретение образования близких родственников.

В этом случае, оформить возврат налога за платное обучение могут оформить ближайшие родственники или опекуны ребенка, до исполнения им 24 лет. При этом студент должен находиться на очной форме обучения.

Для того, чтобы оформить возвращение средств за обучение ребенка, налогоплательщик должен обратиться в налоговую инспекцию, при этом предоставив определенный перечень документов.

Как оформить налоговый вычет за обучение

Для оформления налогового вычета, родители должны быть официально трудоустроенными и получать заработную плату, из которой работодатель ежемесячно уплачивает налог.

Человек, который не работает на официальной работе, и не оплачивает подоходный налог — права на получение вычета не имеет. Это правило также касается пенсионеров, которые оплачивают внукам образование, например, за балетную студию или частный детский сад.

Стоит помнить, что существует срок давности вычета. Вернуть средства можно в течение 3 лет после осуществления оплаты. Если оплата за обучение производилась в 2017 году, то вернуть часть суммы вы сможете до 2020 года включительно. Сумма социального вычета будет зависеть от двух показателей:

- Максимального размера социального вычета.

- Суммы налога НДФЛ, который был уплачен государству за прошедший год.

Вернуть подоходный налог за очное обучение в университете может как и сам ребенок, если он работает, так и его родители. В случае с супругами, вернуть такой налог не удастся. То есть, если ваш супруг оплачивает ваше обучение в университете или любом другом образовательном учреждении, получить налоговый вычет он не сможет.

Чтобы в дальнейшем избежать проблем с получением возмещенного подоходного налога, родителям при поступлении ребенка в университет, необходимо указывать плательщика средств за обучение. Если суммы за обучение платят родители, то и при оформлении подобной субсидии стоит указывать доходы родителей. При этом, чем выше ежемесячный доход родителей и их платежеспособность, тем меньшую сумму уплаченного ими налога удастся вернуть.

Документы для возврата налога за обучение

Получить налоговый вычет могут родители или ближайшие родственники того, кто учится или учился в высшем образовательном учреждении на протяжении последних трех лет. Для возврата подоходного налога за обучение в 2018 году понадобится следующий пакет документов:

- Составленное заявление на возврат налога за обучение.

- Паспорт, ИНН.

- Справка с работы о том, что вы уплачиваете налог НДФЛ.

- Налоговая декларация.

- Расчетный счет, куда будут переведены деньги.

- Договор, подтверждающий, что родственник действительно учится или учился образовательном учреждении.

- Копия лицензии из института/университета подтверждающая, что это учреждение имеет право на проведение образовательной деятельности.

- Подтверждения переводов средств. В качестве подтверждения могут выступать чеки, квитанции, выписки счета. То есть, любые документы, что подтверждают оплату денег за обучение.

- Свидетельство о рождении и паспорт ребенка.

- Справка о том, что ребенок учится/учился на очной форме обучения.

Вернуть налог за обучение в институте можно в любое время учебного года. Начать собирать документы для возврата налога можно сразу после поступления в университет и перечисления первых взносов за учебу. Таким образом, каждый родитель сможет вернуть уплаченный налог НДФЛ с учебы, что упростит и уменьшит расходы на обучение ребенка. Оформить такую субсидию можно если ребенок учится в ближнем зарубежье.

Рекомендуем просмотреть видеоинструкцию по возврату налогового вычета за обучение

:

Похожие статьи