Формируя платёжное поручение в пользу контрагента, вы можете увидеть в документе расчётный счёт и корреспондентский счёт. Разница между ними существенная, но многие о ней не знают. Первый необходим для обслуживания юридических лиц и ИП, а второй требуется для связанной деятельности между разными банками.

Чем отличается один вид счёта от другого, более подробно разберём в нашей статье. Также вы узнаете, какие операции проводятся по обоим счетам.

Что такое расчетный счет

Чтобы проводить безналичные платежи, необходимо оформить расчётный счёт. Он представляет собой комбинацию из цифр, которая является уникальной и указывается в реквизитах при переводах. для ведения бизнеса.

Законом установлено ограничение в наличных расчётах. Если сумма сделки в договоре больше 100 000 рублей, то предприниматель обязан получить деньги на расчетный счет, а не наличными.

По расчётному счёту проводятся самые разнообразные операции:

- денежные переводы в пользу контрагентов или государственных органов (например, оплата налогов);

- зачисление наличных (предприниматели могут вносить средства из кассы на расчётный счёт);

- снятие денег на нужды бизнеса, а в случае с ИП, и на личные траты.

Расчётный счёт — это некое хранилище денежных средств бизнесмена. Деньги находятся в одном месте под защитой банка, но в любое время ими можно воспользоваться. Все расчётные операции осуществляются на основании распоряжений его владельца.

У каждого юридического лица или ИП может быть одновременно в разных банках или в одном. При этом каждый счёт — это уникальная комбинация из цифр, которая не может повторяться. Очень часто среди тех, кто только открыл банковский счёт в качестве юридического лица, задаётся вопрос: «Мой номер счета — это расчетный счет или корреспондентский ?» Этот счёт является именно расчётным, который и предназначен для ведения бизнеса.

Что такое корреспондентский счет

Банковские организации, так же как и юридические лица или физические, нуждаются в счетах. Им тоже нужно проводить различные операции в связи со спецификой их деятельности. Для этих целей между разными банками заключается корреспондентский договор.

Причём этот договор может быть подписан с другой кредитной организацией либо с Центральным Банком. К услугам последнего коммерческие банки прибегают в целях сохранности собственных средств, так как многие банки уходят с рынка, а вместе с ними теряются и деньги владельцев счетов. Корреспондентский счёт — это, так называемый, расчётный счёт банка. Он необходим для перевода средств банков и оформляется в иных кредитных организациях.

Существует три формы корреспондентских счетов:

- ностро (то есть один банк открывает счёт в другом);

- лоро (когда банк регистрирует счета другим банкам);

- востро (когда банк оформляет счета другим иностранным банкам. В российской практике такое название используется редко, чаще этот вид именуется как лоро).

Корреспондентский счёт необходим для выполнения одним банком требований других банков. Например, если в платёжном поручении адресатом указывается счёт в другом банке, то необходим корреспондентский счёт в нём для банка-отправителя платежа.

Правда, корреспондентский счёт нужен не во всех платёжках. Например, если перевод осуществляется в пределах одного банка, даже в другой филиал, необходимость в банке-корреспонденте отпадает (банк-корреспондент — это одна из сторон корреспондентского договора).

Участников соглашения в корреспондентском договоре может быть несколько. Это необязательно два банка, их может быть гораздо больше. Всё зависит от специфики осуществляемых платежей.

В чем отличие

Хотя расчётный и корреспондентский счёт имеет одну и ту же специфику, всё же они различаются. Вы можете увидеть это в следующей таблице.

| Расчётный счёт | Корреспондентский счёт |

| Открывается юридическими лицами | Открывается банками в других банках |

| На расчётный счёт может быть перечислен кредит для бизнеса | По счёту не может быть предоставлен кредит |

| Счёт необходим для работы организаций при посредстве банка | Счёт необходим для деятельности банков при помощи других кредитных организаций |

| Операции по счёту производятся на основе поручений юридических лиц или ИП | Операции по счёту проводятся по поручениям банков |

Как отличить расчетный счет от корреспондентского, если оба вида состоят из 20 цифр? Последние три цифры в корреспондентском счете совпадают с БИК банка, а в расчётном счете — это номер в аккаунте банка. Несмотря на различия, между счетами существует связь. Особенно она прослеживается при составлении платёжек в другой банк: в них будут отражаться не только расчётные счета сторон перевода, но и корреспондентские счета банков-участников.

Какой счёт указывать при проведении платёжек между юридическими лицами? Однозначно, расчётный. Корреспондентский счёт также находится в реквизитах банка, однако его комбинацию можно легко узнать из различных доступных источников. А вот номер расчётного счёта придётся уточнять у его владельца.

Лицевой счет — это расчетный или корреспондентский

В банковских терминах также используется и понятие лицевого счёта. Многие думают, что он имеет отношение к физическим лицам. Однако, это ошибочное мнение. Это самостоятельный счёт, который не имеет прямого отношения к расчётному и, уж тем более — к корреспондентскому.

Напомним, что по расчётному счёту осуществляются самые разные операции. Чаще всего он используется для переводов средств между контрагентами. Корреспондентский счёт является счётом банка, открытым в другом банке.

Лицевой счёт — это чаще всего, счёт какой-либо компании, используемый для оплаты услуг, оказанных населению. Если бы организация использовала для этих целей расчётный счёт, то средства физических лиц в больших количествах поступало на счёт организации, что противоречит банковскому регламенту.

Поэтому и был создан отдельный лицевой счёт. Специфика его работы заключается в том, что деньги от плательщиков поступают не напрямую на расчётный счёт получателя (то есть компании), а сначала на счёт банка. Затем уже банк перенаправляет средства в адрес компании. Нередко банки берут комиссию за подобные услуги. К примеру, лицевые счета используются для оплаты коммунальных услуг, оплаты капитального ремонта и прочего.

Как узнать корреспондентский счет по расчетному счету

В некоторых случаях клиенты банка задаются вопросом о том, как же узнать корреспондентский счёт. На самом деле это несложное дело, и для него даже не нужно знать номер расчётного счёта. Однако, если он у вас имеется, то это значительно упростит задачу.

Узнать корреспондентский счёт банка можно следующим образом:

- посетив сайт банка (во вкладке «Реквизиты» вы всегда найдёте актуальную информацию);

- позвонив по телефону горячей линии (для этого необязательно быть клиентом банка. Информация не является конфиденциальной, и ответивший оператор обязательно поделиться ею);

- посетив отделение банка (можно обратиться к администратору зала, который предоставит вам полные реквизиты кредитной организации);

- войдя в личный кабинет банка (если вы составляете платёжное поручение, то корреспондентский счёт автоматически отобразится в документе при вводе других сведений о получателе платежа).

Индивидуальные предприниматели и организации обычно указывают в договорах и платежных поручениях все банковские данные, которые получают при открытии счета в кредитном учреждении. Мало кто задумывается, что такое к/с в реквизитах банка, чем он отличается от р/с, что будет, если их перепутать. Интересно? Тогда читайте дальше.

Корсчет: что это такое в реквизитах

На картинке представлен образец реквизитов в договоре между организацией и ИП. В колонке слева корреспондентский счет указан, а справа — нет. Почему у ИП его нет, может ли его не быть у ООО, и вообще что такое — корсчет в реквизитах?

К/с нужен для учета средств и операций, которые производятся другим банком в соответствии с корреспондентским договором. Межбанковские операции по подобным договорам удобны в первую очередь клиентам: они могут пользоваться услугами любых кредитных организаций, но деньги в итоге поступят в тот банк и в ту ячейку, куда их отправляют.

Согласно законодательству, к/с состоит из 20 символов, первые из которых обязательно 301. Остальные формируются с учетом Справочника БИК, который ведет ЦБ РФ.

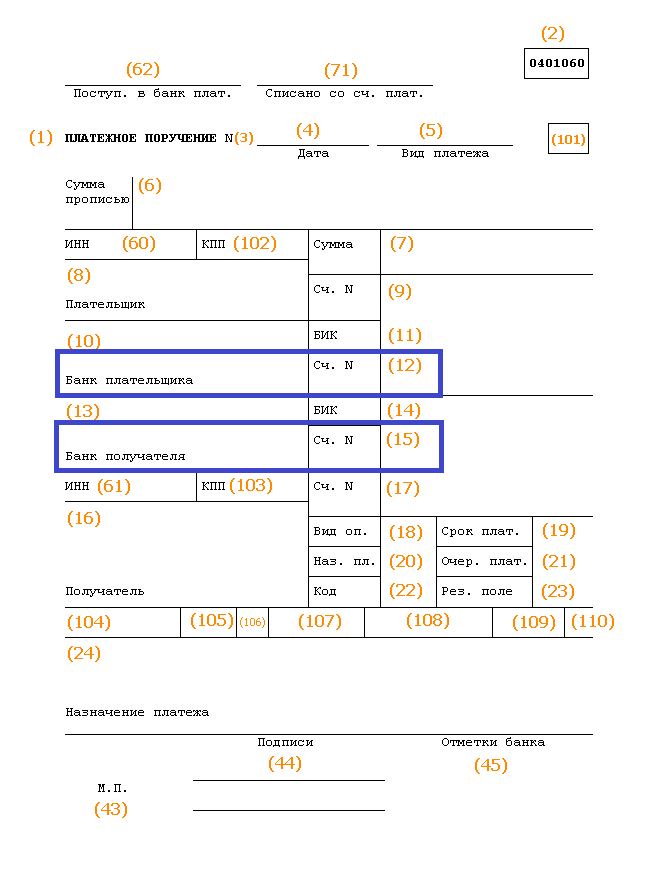

К/с нужен не всегда. Например, он будет лишним при переводах средств между филиалами одной и той же кредитной организации. Но если деньги переводят из одного банка в другой, он понадобится. И его надо будет правильно указать. Иначе средства могут потеряться, как письмо, при отправке которого написали неполный адрес. Напомним, что в платежных поручениях к/с указывают в полях 12 и 15 в соответствии с порядком заполнения платежек, прописанным в Положении ЦБ РФ № 383-П .

Что такое р/с в реквизитах

Самый главный банковский реквизит для предпринимателя — это расчетный счет (р/с). Это то место, куда стекаются деньги компании или ИП по выполненным контрактам, откуда снимают наличные на различные нужды, перечисляют средства на закупку сырья, материалов, оплату труда, пр. Можно сказать, что это личное хранилище рублей или иностранной валюты хозяйствующего субъекта.

Информацию о р/с всегда указывают в договорах, а также при заполнении платежных поручений. Этот уникальный код, который тоже состоит из 20 цифр, вписывают в поле 9 (см. картинку).

Как не ошибиться

Если оба счета имеют одинаковое количество символов, как не ошибиться? И что будет, если их перепутать?

Ошибок можно избежать, если запомнить, что к/с начинается с комбинации 301. Р/с не могут начинаться с этих цифр, основные комбинации для них:

- 405 и 406 — для госкомпаний;

- 407 — для юридических лиц и ИП;

- 408 — для физических лиц.

Поскольку счета, открытые для хранения денег (вклады), начинаются с других символов, запомнить несколько комбинаций будет несложно.

Если все-таки ошибка при указании р/с появится, то деньги с него не спишутся или не поступят на него. Банк заблокирует средства как невыясненные, а затем вернет отправителю. Платеж придется отправлять заново.

Расчетный счет и корреспондентский счет - разницамежду ними весьма существенна и, прежде всего, заключается в их различном функциональном назначении. В этой статье читатель узнает о том, как эти счета используются на практике, а также получит подробную информацию об их основных различиях.

Расчетный счет: понятие и назначение

Согласно п. 2.3 Инструкции Банка России от 30.05.2014 № 153-И расчетный счет — это вид банковского счета, создаваемый для предпринимателей (как организаций, так и физических лиц, в том числе и для лиц, занимающихся частной практикой) и используемый ими для совершения финансовых операций в ходе осуществления деятельности, направленной на извлечение прибыли. Для одной и той же организации может быть открыто любое количество таких счетов, как в одном, так и в нескольких банках одновременно.

Расчетный счет применяется:

- для осуществления безналичных денежных переводов;

- оплаты товаров и услуг;

- выплаты заработной платы сотрудникам предприятия;

- оплаты налогов, сборов, госпошлин, страховых взносов и прочих обязательных платежей и пр.

В соответствии с п. 6 Указания Центробанка РФ «Об осуществлении…» от 07.10.2013 № 3073-У использование расчетного счета является обязательным условием для осуществления сделок, сумма которых превышает 100 000 рублей — выполнять в этом случае наличные расчеты запрещено.

Корреспондентский счет: понятие и назначение

В соответствии с п. 2.5 Инструкции № 153-И корреспондентский счет — это вид банковского счета, открываемый банковским и иным кредитным организациям.

Существует 3 вида таких счетов:

- ностро-счет, открываемый одним банком в другом банке;

- лоро-счет, регистрируемый одним банком для других банков;

- востро-счет, оформляемый банком для других иностранных банков.

Корреспондентский счет необходим для осуществления взаиморасчетов между банками. Например, если клиент банка отправляет хранящиеся в нем средства на счет, открытый в другой банковской организации, для успешного завершения операции потребуются сведения о корреспондентском счете этой организации. А вот при движении средств между счетами в одной и той же кредитной организации (даже в разных ее филиалах) такой счет не потребуется.

Отличие банковских счетов: чем отличается расчетный счет от корреспондентского счета?

При осуществлении безналичных взаиморасчетов стоит различать корреспондентский счет и расчетный счет - отличия между этими финансовыми инструментами по различным параметрам приведены ниже:

- Держатель счета. Расчетные счета открываются для предпринимателей (как индивидуальных, так и имеющих статус юридического лица), корреспондентские — только для банков.

- Способ управления. Управлять расчетным счетом может только представитель организации, для которой он был открыт. Осуществлять управление корреспондентским счетом могут:

- банки-корреспонденты;

- Центробанк РФ;

- клиринговые центры.

- Цифровое обозначение. Идентификатор счета (вне зависимости от его вида) состоит из 20 цифр. Корреспондентские счета всегда начинаются со значения 301; при кодировке расчетных счетов такое цифровое сочетание не используется.

- Право распоряжения деньгами, хранящимися на счете. При использовании расчетного счета его владелец может осуществлять любые манипуляции с хранящимися на нем средствами самостоятельно. Чтобы списать средства с корреспондентского счета, необходимо получить согласие банка, открывшего этот счет.

Итак, расчетный счет и корреспондентский счет используются для осуществления безналичных взаиморасчетов, но при этом имеют некоторые различия. Расчетный счет, открываемый предпринимателем в банковской организации, позволяет осуществлять денежные переводы в адрес контрагентов и контролирующих органов, хранить средства и снимать наличность, а также выполнять иные текущие финансовые операции. Корреспондентский счет может быть открыт только для кредитной (в том числе и банковской) организации и используется при перечислении средств из одного банка в другой.

В документах встречаются номера расчетного и корреспондентского счетов при формировании запросов на платежи. Для большинства клиентов станет неожиданностью тот факт, что между ними есть значительные различия.

Расчетный счет создается для сотрудничества финансовой организации с юридическими лицами и ИП, а корреспондентский нужен для связи между различными банками.

Из информации ниже можно узнать о проводимых операциях по каждому виду счета и в чем разница между расчетным счетом и корреспондентским счетом.

Понятие расчетного счёта и его особенности

Расчётный счёт – место для хранения финансов бизнесменов. Средства в сохранности собраны в надежном месте и защищаются банком, однако их можно использовать в любой момент.

Все транзакции проводятся по запросу лица, открывшего его. Возможно открытие сразу двух и более счетов для ИП в нескольких организациях или в одной компании.

Многие предприниматели, выполняющие переводы, задумываются: номер счета – это расчетный или корреспондентский?

Основное назначение расчетного счёта – наличие быстрой и надежной возможности доступа к финансам. Доступ осуществляется с помощью разных каналов посыла распоряжений.

Можно оформить договоры на несколько счетов в рамках одного банка (к примеру, счет для транзакций с различными валютами или в зависимости от цели использования и хранения средств).

Транзакции, проводимые по расчётному счёту:

- Переводы на счет другого лица или государства (налогообложение).

- Пополнение наличными средствами.

- Снятие средств на бизнес или на собственные расходы.

По законодательству существует ограничение на получение наличных. Если сделка заключается на сумму более 100000 руб., то деньги зачисляются на расчётный счёт. Возможность получения наличных не предоставляется.

Понятие корреспондентского счёта

Финансовые учреждения также нуждаются в личных счетах. У них есть необходимость проведения транзакций в ходе осуществления деятельности. Для подобных целей между несколькими компаниями оформляется соответствующий договор.

Возможно подписание данного договора с любым выбранным банком или с Центральным банком (к нему финансовые учреждения обращаются для уверенности в сохранности своих сбережений, поскольку есть вероятность выхода других банков с рынка, а значит и потери денежных средств клиентов).

Корреспондентский счёт – тот же расчётный, но не для клиента, а для банка. Он требуется для переводов и транзакций между компаниями по финансам.

Разновидности корреспондентских счетов:

- Ностро (личный счет банка в другой организации).

- Лоро (регистрация одним банком счета для другого).

- Востро (как Лоро, но для банка за пределами страны) Данное понятие редко используется в РФ, обычно применяют термин Лоро.

Корреспондентский счёт требуется для исполнения клиентских запросов, связанных с другими финансовыми организациями.

К примеру, если создан запрос на платеж и указан счет в другом банке, банк, осуществляющий операцию, должен иметь корреспондентский счет в банке, реквизиты которого указаны, для получения возможности отправки перевода.

Есть операции, не требующие наличия корреспондентского счета. К примеру, транзакции, не выходящие за пределы конкретного учреждения (перевод между отделениями и подобное).

Участвовать в оформлении договора на сотрудничество между банками может сразу несколько организаций. Это не обязательно пара организаций, бывает и больше.

Таким образом корреспондентский счет и расчетный счет – почти одно и то же, но второй используется ИП и ООО, в то время как первый нужен банкам.

Отличия счетов

Эти виды счетов схожи, но есть и заметные несоответствия, о которых известно не всем.

Расчётный счёт :

- Заводится в банке юридическими лицами.

- Имеется возможность получения и последующего зачисления кредита.

- Требуется для проведения операций организацией при посредничестве банка.

- Возможность операций по запросу владельца.

Корреспондентский счёт :

- Заводится банком в других организациях.

- Нет возможности предоставления кредита.

- Открывается для возможности сотрудничества между финансовыми компаниями.

- Транзакции проводятся по запросу банковской компании.

Как различить расчетный и корреспондентский счёт, если количество цифр в обоих одинаково?

Чтобы понять, счет получателя расчетный или корреспондентский, нужно посмотреть на три цифры, на которые оканчивается номер. В корреспондентском счете – БИК банка, а в расчетном – номер в аккаунте банка.

Есть существенные отличия, но эти два счёта связаны между собой. Особенно это заметно при надобности перевода платежа в другой банк.

В составленной платежке будет показан не только расчётный счёт, но и корреспондентские счета банков, участвующих в транзакции.

Какой счёт предоставлять при платежах между организациями?

Номер расчётного счёта как раз нужно узнавать у владельца, а корреспондентский можно без преград выяснить в любое время, воспользовавшись одним из нижеуказанных способов.

Иногда лицам нужен корреспондентский счет конкретной организации, однако они не знают, как его выяснить. Это нетрудно, здесь не понадобится даже расчётный счёт.

Как узнать корреспондентский счёт организации:

- Зайти на официальный сайт (все нужные сведения указаны во вкладке «реквизиты»).

- Сделать звонок по номеру телефона банка и узнать нужную информацию у оператора (не важно, является ли лицо клиентом банка, информация не секретна и ее может узнать каждый).

- Посетить офис банка (обращение к администратору в зале, у которого можно узнать интересующую информацию о банковских реквизитах).

- Войти в кабинет пользователя на сайте банка (при составлении запроса на платеж корреспондентский счёт в автоматическом режиме появится в документе).

Заключение

Грамотный специалист в области бухгалтерии при составлении любых бумаг включит в них цифры и корреспондентского и расчетного счетов.

Номера обоих постоянно фигурируют в договорах между клиентом банка, который открывает в нём счёт, и самим банком. Для получения сведений о номере интересующего вида банковского счёта, достаточно просто внимательно прочитать договор.

Собираетесь ли вы открыть расчетный счет?

Да Нет

Ознакомьтесь с предложениями банков| РКО в Точка банке. | Открыть счет |

Подробнее о расчетном счете

- Открытие счета – бесплатно за 10 минут;

- Обслуживание – от 0 р./мес.;

- Бесплатных платежек – до 20 шт./мес.

- До 7% на остаток по счету;

- Возможен овердрафт;

- Интернет-банкинг – бесплатно;

- Мобильный банк – бесплатно.

| РКО в Райффайзенбанке. | Открыть счет |

Подробнее о расчетном счете

- Открытие счета – бесплатно за 5 минут;

- Обслуживание – от 490 р./мес.;

- Минимальные комиссии.

- Оформление зарплатных карт - бесплатно;

- Возможен овердрафт;

- Интернет-банкинг – бесплатно;

- Мобильный банк – бесплатно.

| РКО в Тинькофф банке. | Открыть счет |

Подробнее о расчетном счете

- Бесплатное открытие Р/С за 10 мин.;

- Первые 2 месяца бесплатное обслуживание;

- После 2 месяцев от 490 р./мес.;

- До 8% на остаток по счету;

- Бесплатная бухгалтерия для ИП на Упрощенке;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк.

| РКО в Сбербанке. | Открыть счет |

Подробнее о расчетном счете

- Открытие р/с – 0 р.;

- Обслуживание – от 0 р./мес;

- Бесплатный «Сбербанк Бизнес Онлайн»;

- Много дополнительных услуг.

| РКО в ВТБ. | Открыть счет |

Подробнее о расчетном счете

- Открытие счета – бесплатно за 5 мин.;

- 3 месяца обслуживания 0 рублей;

- Переводы и операции с наличными - 0 рублей;

Подробнее о расчетном счете

- 0 руб. открытие счета;

- 0 руб. интернет-банк и мобильный банк для управления счетом;

- 0 руб. выпуск бизнес-карты для внесения и снятия наличных в любом банкомате;

- 0 руб. первое внесение наличных на счет;

- 0 руб. налоговые и бюджетные платежи, переводы юрлицам и ИП в Альфа-Банке;

- 0 руб. обслуживание счете если нет оборотов.

| РКО в Восточном банке. | Открыть счет |

Подробнее о расчетном счете

- Открытие счета бесплатно;

- Резервирование за 1 минуту;

- Интернет-банк и мобильное приложение бесплатно;

- 3 месяца обслуживания бесплатно;

- после 3 месяцев от 490 р./мес.

| РКО в ЛОКО Банке. | Открыть счет |

При формировании платежного поручения в пользу контрагента необходимо указать номер корреспондентского и расчётного счетов. Зачастую, при заполнении формуляра, необходимые цифры просто списываются с предоставленного образца, не интересуясь подробностями. Однако ответ на вопрос: «Р/с и к/с – что это в реквизитах банка?», многим будет интересен.

Расчётный или корреспондентский счет – в чём разница между ними

С понятием «расчётный счёт», так или иначе, сталкивается каждый гражданин, имеющий банковские депозиты, кредитные или дебетовые карты. Учетная запись закрепляется за юридическими и физическими лицами или малыми предпринимателями, которые пользуются услугами финансовых организаций. В ней содержаться сведения о средствах, которые поступают или снимаются. Служит расчётный счёт для текущих финансовых операций: перечислений, поступлений, платежей.

Банки для осуществления своей деятельности также имеют аналогичные учетные записи в расчетно-кассовом центре ЦБ или других коммерческих кредитных учреждениях. Что такое кор счет в реквизитах? Это и есть тот самый учетный номер, присвоенный финансово-кредитному учреждению для осуществления взаимодействия с другими банками и использования расчётно-кассовой системы ЦБ РФ.

Цифровые обозначения р/с и к/с необходимы для того, чтобы упорядочить финансовый оборот между банками и внутри них. Сначала денежные средства переводятся кредитно-финансовой организации на корреспондентский счёт. Далее они распределяются по назначению, то есть клиентам. Указание в реквизитах учётных данных помогает отправленным суммам быстрее доходить до адресатов. Корсчёт это своеобразный посредник при осуществлении транзакций между двумя или несколькими кредитными организациями.

Назначение корреспондентского счёта

После того, как мы разобрались, что такое корсчёт в реквизитах, поясним, для чего он предназначен. По своей сути, он не отличается от обычного депозита «до востребования», только принадлежит не частному лицу, а кредитно-финансовой организации. На таком счёте могут быть размещены как неиспользованные средства самого банка, так и заёмные средства, финансы клиентов. С его помощью осуществляется открытие депозитов в ЦБ РФ.

После прохождения процедуры регистрации корсчет позволяет финансовой организации вести учет собственных доходов и расходов, поскольку отображает финансовые операции, производимые его держателем . Подробное изучение документа позволит специалистам оценить положение кредитного учреждения. Если на счёте обнаруживается недостаточная минимальная сумма, это свидетельствует о том, что организация, являющаяся его держателем, испытывает финансовые сложности.

Что включает корреспондентский договор и для чего он необходим

Любая кредитно-финансовая организация подлежит строгому государственному учёту и контролю. В России данные функции возлагаются на ЦБ. Ранее мы рассказали, что такое корреспондентский счёт банка с точки зрения обычного клиента кредитного учреждения. Центробанку данная учетная запись позволяет осуществлять контроль за имуществом и движением средств, а также формировать резервные фонды банков. Именно поэтому первым шагом к началу финансовой деятельности служит заключение корреспондентского договора с ЦБ.

Процедура является обязательной для банков, желающих осуществлять свою деятельность на территории РФ легально. При осуществлении финансовых операций через ЦБ РФ помимо номера р/с указывается также значение корреспондентского счёта, обслуживающего кредитно-финансового учреждения.

Осуществление различных финансовых операций между двумя или несколькими кредитными учреждениями производится посредством безналичных расчётов. Корреспондентский счёт открывается одним банком для другого. Взаимодействие между кредитно-финансовыми учреждениями при проведении операций между корсчетами, определяется соответствующим договором.

Документ предусматривает:

- круг юридических лиц, имеющих право зачислять или снимать денежные средства;

- виды возможных банковских операций;

- доступные функции контроля;

- порядок обмена информацией;

- условия совершения платежей.

Стороны договора обмениваются телексными ключами и SWIFT-кодами.

Представим наглядно, как происходят операции с использованием корреспондентского счёта. Клиент сообщает сотрудникам финансовой организации о своем желании осуществить перевод денег гражданину или юрлицу, которые обслуживаются в другом банке. Операция осуществляется посредством платежного поручения с указанием суммы, которое является уведомлением о проведении операции.

Банк-отправитель принимает у клиента средства, которые тот желает перевести. Они должны поступить на расчётный счёт адресата, зарегистрированный в другой финансовой организации. Для того чтобы осуществить данную операцию, второй банк пополняет счёт получателя на указанную сумму. Взаимодействие между банками регламентируется корреспондентским договором.

Как производятся взаиморасчёты между банками

Существует три общепринятых способа проведения межбанковских операций. В первом случае корреспондентский договор заключается на взаимовыгодных условиях между двумя кредитными организациями. Второй вариант предполагает участие в схеме третьей стороны, роль которой чаще всего играет ЦБ РФ. Третий способ – открытие клиринговых центров, в рамках взаимодействия между которыми будут осуществляться безналичные расчёты между банками.

Значение цифровой кодировки номера

Корреспондентский счёт – это учётный номер, состоящий из 20 цифр, каждая из которых несет определенную информацию. Первая пятерка отражает номера балансовых счетов 1-го и 2-го порядка. Начальные три цифры для кредитных организаций РФ это всегда число «301». Балансовые счёта 2-го порядка закреплены индивидуально за каждым банком и отражены в значениях 4-й и 5-й цифры.

Следующая тройка обозначает кодировку используемой валюты, для рубля это «810» . Идущая за ней цифра предназначена для проверки, вычисляется она при помощи специального алгоритма. Далее, с 10-го по 17-й знаки следует обозначение, указывающее код счёта кредитной организации в банке-корреспонденте. Последняя тройка совпадает с конечными цифрами БИК банка.

Какими бывают корреспондентские счета

Большинство крупных кредитных организаций РФ имеют не только российские, но и зарубежные корсчета. Связано это с желанием клиентов держать свои сбережения в иностранных банках и иметь возможность управлять своими накоплениями. После открытия корсчёта в кредитной организации – нерезиденте, российское финансовое учреждение получает возможность осуществлять валютные денежные операции по поручению клиентов.

Кор счет банка может быть трех видов:

Надо отметить, что корсчёт банка обязательно указывается при оформлении переводов внутри России. При аналогичных операциях с финансовыми организациями нерезидентами, этот реквизит не является обязательным.

Где можно узнать корсчёт банка

Для осуществления перевода денежных средств через расчётную сеть ЦБ РФ необходимо указать в платежных документах ряд параметров, среди которых БИК организации, ИНН, код ОКАТО, КПП, номер к/с и расчётных счётов отправителя и получателя. В связи с этим часто возникает вопрос, как узнать корреспондентский счет? Уточнить реквизиты можно на официальном сайте финансового учреждения.

Если необходимой информации не отыщется в интернете, узнать необходимые данные можно у работников банка по телефону горячей линии. Когда оформление перевода производиться в отделении банка, сотрудники самостоятельно укажут необходимое значение в документе, а при необходимости распечатают необходимые данные. Цифры указывают и в договоре банковского обслуживания.

Надо отметить, что в практике международных переводов данный реквизит не используют. Он применим лишь при осуществлении расчётов между российскими банками.

Открытие счёта в Центробанке РФ

Открытие корсчёта – первый шаг в создании нового банка. После прохождения данного этапа кредитно-финансовое учреждение вносится в госреестр ЦБ. На основании этого организации выдается лицензия, и новый банк приступает к ведению деятельности на законных основаниях. Используя корсчёт, организация ведёт учёт доходов и расходов, а также осуществляет формирование резервного фонда.

Для использования единой расчётной системы финансовому учреждению необходимо подписать корреспондентский договор с ЦБ РФ. Для этого потребуется заявление, завизированное руководителем и главбухом, с печатью организации. В стандартный пакет бумаг входят копии лицензии и учредительных документов, свидетельства ОГРН, предварительно заверенные у нотариуса. Принадлежность сотрудников к должности руководителя и главбуха финансовой организации подтверждается письмом ЦБ РФ.

Образцы подписей лиц, уполномоченных производить операции с денежными средствами, предоставляются на карточке с печатью учреждения. К ним прилагают копии приказов о назначении на должности лиц, имеющих право визировать платежные документы, копии их паспортов (заверенные нотариусом). Помимо этого необходимо предъявить письмо из регистрирующей организации (Росреестра) с кодами статистики и выписку с временного накопительного счёта, используемого для перевода средств.

Финансовая организация может открыть корреспондентский счёт не только в ЦБ, но и в любом коммерческом банке. Если счёт открывает ООО, требуется предоставить список фамилий учредителей. Если речь идет об открытых и закрытых АО, требуется список акционеров. В случаях, когда корреспондентский договор составляется для филиала организации, потребуется предъявить нотариальные копии учредительного положения и информационное письмо ЦБ, с указанием присвоенного порядкового номера. При открытии счёта руководство филиала действует на основании доверенности, выданной основной организацией.

Какие операции осуществляются через корреспондентские счета

Корреспондентский счёт отображает следующие операции:

- расчётно-кассовые;

- по покупке и продаже ценных бумаг;

- с межбанковскими кредитами или депозитами.

Еще фиксируются бюджетные платежи и все виды расчётов с внебюджетными фондами, а также движение средств в рамках взаимодействия с ЦБ РФ.

Транзакции, осуществляемые посредством корсчетов, связаны с количеством денежных средств размещенных на них. Если кредитное учреждение не испытывает финансовых трудностей, на его счету размещена определенная сумма и кредитовое сальдо. Говоря более понятным языком, денег на корсчёт поступает больше, чем списывается с него. Если сумма расходных операций превышает объем имеющихся средств, компенсировать разницу позволяет межбанковский заём.

Списание средств с корсчёта банка производится только с согласия организации за исключением ситуаций, предусмотренных законами РФ. Закрытие производится по инициативе кредитного учреждения, если организация подлежит ликвидации, либо по заявлению комиссии, если прекращение работы связано с нарушением действующих норм закона.

Похожие статьи