Доходность облигаций это параметр, который отражает прибыльность той или иной бумаги и обычно выражается в процентах годовых. Вообще доход по облигациям может быть двух типов:

- Ежегодные купонные платежи;

- Разница в цене (купил дешевле номинала, а в дату погашения реализовал облигацию по номиналу).

В связи с этим существует множество формул, по которым рассчитывается доходность облигаций , и разные формулы по-разному учитывают типы доходов, перечисленные выше. Обычно в облигационном калькуляторе имеют место четыре основные доходности, которые мы подробно рассмотрим в этой статье и проясним, что означает каждая из них.

Все виды доходностей, которые мы будем рассматривать, рассчитываются автоматически и инвесторам предлагаются уже в виде готового результата (не важно где, либо в терминале Квик, либо в облигационном калькуляторе, либо где-то еще). Но я все равно приведу формулы расчета данных показателей для более глубокого понимания сути вопроса.

1. Текущая доходность облигаций

Учитывает только выплату текущего купона. Например, облигация с номиналом 1000р. торгуется по 90%. Купонная дох-сть составляет 12% или 120р. в год. Следовательно, текущая дох-сть будет равна 120р./900р. = 13,33%.

Экономический смысл данной доходности в том, чтобы показать инвестору сколько процентов он будет получать в виде купонных выплат в зависимости от вложенных средств. То есть, когда человека интересует именно денежный поток без учета выплаты номинала в дату погашения, тогда нужно смотреть на это значение.

В этой цифре не учитывается тот факт, что приобрели вы облигацию по 90%, а погашать будете по 100%. Допустим, рассмотренная выше облигация погашается через 5 лет. Разница 10% между покупкой 90% и погашением 100% безусловно увеличит вашу итоговую доходность, но это произойдет только к концу срока погашения, а каждый год вы будете получать именно вот эту текущую дох-сть, которая в нашем примере равна 13,33%.

2. Текущая доходность модифицированная

В данной доходности учитывается и доход от разницы в цене и купоны. Данный тип не совсем корректен, т.к. полученное значение необходимо делить на количество лет, в течение которых мы владеем бумагой. Практического использования данная формула не имеет, однако во всех калькуляторах она есть, поэтому знать ее тоже нужно.

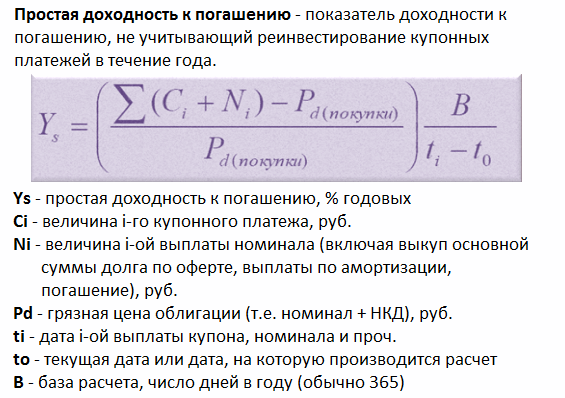

3. Простая доходность облигаций к погашению

В данной формуле учитывается прибыль и от покупки ниже номинала и купонные платежи. Например, облигацию мы купили по 90%, купон 12%, текущая дох-сть 13,33%, срок до погашения 4 года, т.е. за 4 года мы получаем 10% в виде разницы (100%-90%). Разделив эти 10% на 4 года, получаем 2,5% годовых, которые прибавим к 13,33% и получим простую дох-сть к погашению 15,83%. Однако, чем длиннее срок до погашения, тем сильнее доход от разницы размывается в годовой доходности. Так, при сроке 10 лет простая дох-сть будет эквивалентна 14,33%.

Используя данный показатель, облигации уже можно сравнивать между собой. Если при инвестировании вы планируете держать облигации до конца срока их обращения, при этом намерены забирать купоны себе, т.е. не реинвестировать купонный доход в эти же бумаги, то смотреть нужно именно на простую доходность облигаций.

4. Эффективная доходность

Если же вас интересует абсолютная доходность с учетом всей возможной прибыльности (т.е. купонные выплаты, разница в цене, а также прибыль от реинвестирования купонных платежей), тогда смотреть нужно на эффективную доходность облигаций.

Данный тип доходности является самым полным, именно это значение применяется биржей и транслируется в программе Квик в столбце «Доходность облигаций». Еще раз… данный тип доходности помимо купонных платежей и разницы в цене учитывает реинвестиции купонного дохода в те же самые облигации.

Как показывает практика, 95% инвесторов реинвестируют купоны, поэтому данную дох-сть приняли в качестве основного ориентира прибыльности облигаций. Помимо этого на базе указанного значения строится по облигациям.

Таким образом, мы рассмотрели типы доходностей облигационного рынка. Самой главной является эффективная доходность облигаций, она отражается в и именно ее использует биржа для расчета. На базе данного значения облигации можно сравнить друг с другом, и это даст ясную картину того, какая бумага более привлекательна для инвестиций с точки зрения возможной прибыльности.

Приветствую! По статистике вовлеченность россиян – одна из самых низких в мире. А ведь компаний из развивающихся стран с инвестрейтингом стали лучшим активом для вложений в нынешнем году! Данные Bloomberg говорят о том, что с начала года бонды показали рост в 5,6% с учетом волатильности. По этому показателю они опередили более 130 активов по всему миру.

На мой взгляд, сейчас отличный момент для инвестиций в облигации! Предлагаю рассмотреть самые доходные облигации 2016—2018.

За первый квартал прошедшего 2016-го рублевые гособлигации выросли на 1-3% вслед за дорожающим рублем и нефтью. Рост поддерживали и ожидания дальнейшего снижения . Вместе с тем доходность долго- и среднесрочных ОФЗ уменьшилась до 9-9,2% годовых.

С учетом купонного дохода ОФЗ принесли около 3-4% за первый квартал. Короткие выпуски дали 2,4%, а самые длинные – до 12,5%.

Корпоративные облигации выросли не так сильно – на 0,5-1%. Доход больше 10% предлагали лишь облигации проблемного «Мечела» (15-16%) и биржевые облигации холдинга «Открытие» (четвертая серия 13% годовых).

Вложения в самые надежные корпоративные бонды в первом квартале выросли примерно на 3%.

По мнению экспертов котировки ОФЗ сейчас завышены. А вот корпоративные облигации могут еще подрасти.

Почему инвестиции в облигации выгодней банковского вклада?

Возьмем для примера крупного российского эмитента – Сбербанк. Открывая здесь вклад на три года, Вы получите, максимум, 6,81% годовых. Это с учетом , запретом на досрочное снятие и размером депозита от 700 000 рублей.

Трехгодичные гарантируют годовую доходность на уровне 9,71% годовых (при цене одной облигации всего в тысячу рублей). Продать портфель или его часть можно в любой момент без потери начисленного купона.

При этом надежность бондов ничем не уступает банковским вкладам. Если, конечно, не вкладывать средства в «мусорные» облигации с низкими рейтингами.

Ну, а теперь обещанный портфель из самых доходных облигаций нынешнего года. Для удобства я разделил их по категориям: корпоративные (короткие и длинные), еврооблигации и ОФЗ.

Корпоративные облигации

Корпоративные облигации выпускает крупная компания-эмитент, чтобы получить дополнительное финансирование. В России почти все из них начисляют купонный доход дважды в год.

Короткие бонды

- Альфа-Банк-5-боб

Трехгодичные облигации Альфа-Банка номиналом 1000 рублей с погашением в октябре 2018 года. зафиксирована на уровне 12% годовых до 20 октября 2017-го (после чего она, скорее всего, будет пересмотрена).

Сегодня альфовские облигации серии БО-05 можно купить по цене 101,30% от номинала. Доходность к погашению 9.81% годовых.

- Аптечная сеть 36.6-3-боб

Трехгодичные облигации ПАО «Аптечная сеть 36.6» погашаются в конце мая 2018 года. Размер купонной ставки привязан к ключевой ставке Банка России плюс 3,5%. Сейчас купон еще составляет 14,5% годовых (выплачивается дважды в год). Облигацию можно купить за 101,00% от номинальной цены. Доходность к погашению 9% годовых.

Длинные бонды

- АИЖК-26-об

Облигации от «Агентства по ипотечному жилищному кредитованию» рассчитаны на 5973 дня (погашаются в ноябре 2029 года). Купонная ставка в размере 15,3% годовых зафиксирована до февраля 2020-го (после чего будет пересмотрена). Рублевые бонды АИЖК сегодня продаются за 100,007% от номинальной стоимости. К сожалению купить на бирже их не получится, они продаются только на внебиржевом рынке (спросите своего брокера, наверняка он сможет их найти).

- Бинбанк-10-1-боб

Облигации Бинбанка выпущены на 2184 дня (погашаются в начале июня 2021-го). Купон в размере 14% годовых зафиксирован до июня 2017 года. Сейчас облигации можно купить за 100,93% от номинала. доходность 13.2% годовых.

Еврооблигации

- Тинькофф Банк-04-2018-евр

Еврооблигации Тинькофф Банка номиналом $1000 и периодом обращения в 2015 дней. Погашаются 06 июня 2018 года. Купон в размере 14% годовых ($70 на облигацию) выплачивается дважды в год. Ставка купона зафиксирована до момента погашения. К сожалению на бирже они не доступны...

- РенессансКредит-1-2018-ев

Еврооблигации КБ «Ренессанс Кредит» номиналом $1000 погашаются в конце июня 2018 года. Купон в размере 13,5% годовых ($67,5 на одну облигацию) выплачивается два раза в год. На бирже так же не торгуются.

- Банк ВТБ-31-1-евро

А вот как раз тот вариант, который все еще можно купить на бирже. Еврооблигации ВТБ номиналом $1000 погашаются в 2022 году. Купон выплачивается 2 раза в год и составляет 9.5%. Текущая стоимость 103%

Облигации федерального займа

- ОФЗ-29006-ПК

Длинные облигации федерального займа рассчитаны на 3682 дня (с погашением в начале 2025 года). Размер купона – среднее арифметическое ставок RUONIA за последние шесть месяцев плюс 1,2%. До 7 февраля 2018-го купонная ставка составляет 11,41%. Цена сегодня 107.87%

- ОФЗ-46011-АД

ОФЗ с амортизацией долга были выпущены на срок в 8223 дня. Погашаются 20 августа 2025 года. Купонная доходность выплачивается один раз в год. До момента погашения ставка купона зафиксирована на уровне 10% годовых (99,73 рубля на одну облигацию).

В начале ноября одну облигацию можно было купить на бирже по цене 101,918% от номинала.

Где купить облигации?

Купить облигации неквалифицированный инвестор может с помощью любого крупного брокера. К примеру, работает и с корпоративными, и с федеральными, и с еврооблигациями.

Как выбрать брокера?

Брокера выбирают, ориентируясь на рейтинг надежности, показатели его работы и тарифную политику. Через брокера можно приобрести даже одну-единственную облигацию. Напомню, что номинальная стоимость рублевых бондов обычно составляет 1000 рублей.

Еврооблигации продаются как на Московской бирже, так и на иностранных площадках. Стандартный лот на ММВБ варьируется от $1000 до $200 000. Зато на западных площадках выбор гораздо шире, чем на отечественных.

Когда покупать облигации?

Лучшую доходность по бондам можно получить при покупке нового выпуска облигаций, размещаемого в данный момент. Либо на падающем рынке.

Как выбрать облигацию с учетом рисков и доходности?

К безрисковым относят только государственные облигации (их еще называют суверенными). Согласитесь, вероятность того, что Россия объявит дефолт и откажется от своих обязательств , стремится к нулю. Но за «спокойный сон» придется заплатить низкой доходностью.

Чуть выше доходность квазисуверенных облигаций (на 1-2%). А их риски вполне сопоставимы с рисками по государственным бондам. Заработок на качественных облигациях компаний первого эшелона (Сбербанк, Газпром, Роснефть, ВТБ) может отличаться от суверенных на 1,5-3%.

Все остальные типы бондов лично я отношу к активам с высокими рисками. И инвестировать в них категорически не рекомендую, да и какой смысл, если акции дают гораздо более интересный процент.

Сформировать портфель облигаций можно на сайтах Rusbonds, РБК или ФИНАМ. Там же публикуется вся необходимая информация по каждому выпуску. Неплохие рекомендации дает и любой форум трейдера.

А какие облигации принесли Вам самую высокую доходность в 2016 году? Подписывайтесь на обновления и делитесь ссылками на свежие посты с друзьями в социальных сетях!

6-15% годовых — в таком диапазоне находится доходность большинства облигаций на текущий момент. Это — быстрый ответ, а далее в этой статье будет написано, от чего она зависит. Чтение данной статьи рекомендуется продолжить после прочтения статьи .

На самом деле, верхний предел доходности облигаций не ограничен, но мы не будем рассматривать доходность облигаций предбанкротных заёмщиков: доходность по таким облигациям может превышать 100% годовых, только кто же их заплатит?.

Более детальный ответ на вопрос «какая доходность облигаций» может выглядеть так:

- ОФЗ 25080, которая погашается уже через 3,5 месяца, имеет доходность +8,34% годовых.

- ОФЗ 25081, которая погашается через 1 год, имеет доходность +8,58% годовых.

- ОФЗ 26219 с погашением через 9 лет имеет доходность +8,52% годовых.

2) 9-10% муниципальные облигации (облигации регионов) на январь 2016г. Примеры:

- Иркутская область-34001 с погашением в конце 2021го года имеет доходность +9,4% годовых.

- Марий Эл-34007 с погашением через полтора года имеет доходность +9,9% годовых.

3) 7-15% корпоративные облигации . Примеры:

- Облигации производителя грузовых автомобилей «КАМАЗ ПАО БО-05» с погашением в 2020м году имеют доходность +9,9% годовых.

- Облигации известной российской компании «ПАО НК Роснефть БО-01» с погашением 2024м году имеют доходность +12% годовых.

- Облигации «АКБ Пересвет-БО-01» банка «Пересвет», который недавно стал героем новостей (у него обнаружилась дыра) имеют доходность +500% годовых и более, что характерно только для предбанкротных заёмщиков.

Как и ставки вкладов в банках, доходность облигаций может меняться. Непривычным здесь может быть то, что доходность облигаций может меняться постоянно, тогда как ставки по вкладам меняются 1-3 раза в год.

Вот, например, как в последнее время менялись ставки по вкладам в Сбербанке:

За полтора года ставки по вкладам поменялись 5 раз.

У самых ликвидных, торгующихся на бирже облигаций, доходность меняется каждый день . Ниже можно посмотреть на график изменения доходности одной и той же облигации в течение всего 6 месяцев:

В течение полугода доходность могла меняться с 9,1% до 7,8%.

Как видно, доходность на горизонте нескольких дней меняется несущественно, но на горизонте нескольких месяцев она может колебаться довольно сильно.

На самом деле, между ставками % по вкладам и % доходности по облигациям существует прямая взаимосвязь — они меняются синхронно и всегда в одну и ту же сторону.

Это зависит от макроэкономических показателей — ключевой ставки ЦБ. В других материалах этот механизм будет рассмотрен более подробно. Сейчас же достаточно будет понять, что когда повышаются ставки по банковским депозитам, то повышаются и доходности облигаций , и наоборот.

Эта новость немного удручает начинающих инвесторов: ведь интересоваться альтернативными способами вложения средств осторожные вкладчики начинают именно тогда, когда доходность банковских вкладов снижается. А если одновременно с ними снижается и доходность облигаций, то стоит ли менять «шило на мыло»?

Облигации выгоднее вкладов

На самом деле, в среднем, облигации приносят доход выше, чем вклады в банках. Любой желающий может провести любопытный эксперимент: сравнить % доходности по вкладам какого-нибудь банка и % доходности по его же облигациям.

Возьмём, для примера, один из крупнейших банков — Россельхозбанк, и его максимальные ставки по вкладам:

«Золотой Премиум», открываемый через дистанционные каналы обслуживания, при наличии у вкладчика пакета услуг «Ультра» или «Премиум» (выплата процентов в конце срока):

+8,85% годовых на 4 года для сумм 1,5-5 млн. рублей (на 01.02.2017г.)

Если поискать, какие облигации данного эмитента находятся в обращении с похожим сроком погашения (через 4 года), то мы наткнёмся на облигацию «РСХБ-27-об»:

Доходность +12,8% годовых! Доход почти на половину больше дохода от депозита в этом же банке!

Но это ещё не всё. Купоны (проценты) по данной облигации выплачиваются каждые 3 месяца (т.е. 4 раза в год), в то время как проценты по вкладу мы получим только в конце срока (через 4 года в нашем примере).

Разница между доходностями банковского вклада и процентов по облигациям — закономерное явление, которое будет подробно рассмотрено в других материалах данного сайта. Сейчас же остановимся на том, что:

- доходности облигаций и банковских вкладов меняются в одном и том же направлении

- облигации могут быть выгоднее вклада в банке

Виды доходностей облигаций

Ещё одна сложность определения доходности облигаций может заключаться в том, что всегда требуется уточнение, о какой доходности идёт речь:

- Текущая (купонная) доходность

- Доходность к погашению

- Полная доходность (эффективная доходность к погашению)

Таким образом, при выборе облигации нам всего лишь нужно понимать, какую доходность облигации мы имеем в виду во время принятия решения о данной инвестиции.

Текущая (купонная) доходность — это доходность купонных платежей.

Этот вид доходности не учитывает возможные прибыли-убытки от переоценки стоимости самой облигации.

Аналогия из реальной жизни может быть связана с квартирой: когда мы покупаем квартиру с целью сдачи её в аренду и не планируем её продавать. Нас интересует только % дохода на вложенную сумму. Предположим, мы купили квартиру за 3 млн. рублей, а получаем арендных платежей на 200 тыс. рублей. Таким образом «простая доходность» нашей облигации-квартиры составит 0,2млн./3млн.=+6,66% годовых.

Доходность к погашению — учитывает доход не только от купонов, но и от разницы между ценой покупки облигации и ценой погашения. Т.е. прибыль складывается уже из двух компонентов:

КУПОНЫ + РАЗНИЦА цен

Это — та доходность, которую получит инвестор, если удержит облигацию до момента погашения. Тем самым, у него появляется возможность заработать также и на разнице цен купли-продажи облигации.

Аналогия из реальной жизни с квартирой выглядит следующим образом:

Мы купили квартиру на 3 года за 2,85 млн. рублей с целью сдачи в аренду, а через три года у нас её купят за 3 млн. рублей. Следовательно, за три года мы получим арендных платежей на сумму 200*3=600 тыс. рублей + прибыль 150 тыс. рублей от разницы цен купли-продажи самой квартиры.

доход составит 750 тыс. рублей:

А доходность составит 26,3% за три года (0,75млн./2,85млн.), что соответствует годовой доходности около +8% годовых.

Эффективная (полная) доходность к погашению

Этот вид доходности подразумевает, что мы очень эффективно используем наши деньги и все поступающие доходы тут же реинвестируем. Для расчёта такой доходности нам потребуется дополнительный параметр: доходность альтернативных вложений.

В этом качестве обычно выступает вклад в банке, а формула общей прибыли принимает примерно такой вид:

КУПОНЫ + РАЗНИЦА цен + РЕИНВЕСТИРОВАНИЕ купонов

Вернёмся к нашему примеру с арендной квартирой: теперь все арендные платежи, которые мы получаем, мы тут же кладём на вклад в банке под 10% годовых (например) и получаем от этого дополнительный доход, который за три года составит около 78 тыс. рублей.

доход составит 828 тыс. рублей:

- 150 тыс. от разницы цен купли-продажи

- 600 тыс. от купонных (арендных) платежей

- 78 тыс. от реинвестирования дохода под банковский процент 10% годовых

Общая доходность составит +29% за три года (0,828млн/2,85млн) или примерно +8,9% годовых.

Сравнение доходности к погашению и эффективной (полной) доходности к погашению показывает, что при одних и тех же исходных условиях доходность может существенно вырасти (8,9% вместо 8%), если мы будем своевременно инвестировать поступающие от облигации доходы.

Когда мы будем узнавать доходность к погашению облигаций в интернете, в большинстве случаев речь будет идти именно о таком виде доходности — эффективной (полной) доходности к погашению.

Пример расчёта доходности облигаций

Возьмём для примера настоящую облигацию — ОФЗ 26210. Вот основные её характеристики:

- Текущая цена: 97,199% (971,99 руб.)

- НКД: 9,5 руб.

- Постоянный размер купона: 33,91 руб.

- Периодичность выплаты купона: 182 дня

- Дата очередной выплаты купона: 14.06.2017

- Погашение облигации: 11.12.2019 (примерно через 3 года)

Текущая купонная доходность:

33,91*2/971,99 = +6,97% годовых (сумма процентного дохода за год / цена облигации)

Доходность к погашению:

Посчитаем весь доход от владения облигацией до самого момента погашения, для этого нам нужно посчитать, сколько купонных платежей всего мы получим за этот период. Составим график платежей. Для тех, кто ранее брал кредиты, фраза «график платежей» имеет несколько дискмофортный смысл, но в данном случае всё наоборот: эти платежи — в нашу пользу 🙂

Нам нужно знать дату выплаты следующего купона и периодичность его выплаты. Мы видим, что следующий купон будет выплачен 14.06.2017, а периодичность его выплаты 182 дня.

Есть и другие. Каждый из них имеет свои плюсы и минусы. Какая-то часть информации может предоставляться за плату, также различается полнота или удобство отображения данных.

Тем не менее, даже бесплатной информации, содержащейся в базах данных этих сайтов, более чем достаточно для принятия инвестиционных решений.

Вот пример того, что можно увидеть на подобном сайте по интересующей нас облигации:

Также нужно иметь в виду, что методики и способы вычисления доходности могут отличаться. Например, альтернативная доходность вложений (под какую ставку мы реинвестируем наши купоны) может влиять на эффективную доходность облигации к погашению.

Итак, в этой статье мы рассмотрели вопросы:

- Какова доходность у облигаций

- Какие бывают виды доходности облигаций

- Как узнать доходность облигаций

Продолжение следует.

Эффективное управление капиталом предполагает способность менеджера не только рассчитывать фактические показатели по уже совершенным операциям, но и (прежде всего) прогнозировать результаты будущих, планируемых финансовых операций . Ориентиром для такого прогнозирования являются будущие денежные потоки, возникновение которых ожидается от того либо иного способа инвестирования или привлечения капитала. Основными финансовыми инструментами осуществления капиталовложений или получения нового капитала являются ценные бумаги, прежде всего акции и облигации. Умение правильно определять ожидаемую доходность этих инструментов является необходимым условием выработки и обоснования эффективных управленческих решений.

Облигации являются более “предсказуемым” инструментом, так как в большинстве случаев по ним выплачивается фиксированный доход. Это облегчает планирование будущих денежных потоков и расчет ожидаемой доходности облигаций. В самом общем случае владение облигацией может принести два вида дохода – текущий в виде ежегодных купонных выплат и капитализированный, возникающий в результате превышения выкупной стоимости над ценой приобретения инструмента. Облигации, приносящие оба этих дохода называются купонными. По ним могут быть рассчитаны несколько показателей доходности. Одним из них является купонная доходность (ставка) , определяемая отношением величины годового купона к номинальной (нарицательной) стоимости облигации:

С – сумма годового купона;

N – номинальная стоимость облигации.

Купонная доходность задается при выпуске облигации и определяется соответствующей процентной ставкой. Ее величина зависит от двух факторов: срока займа и надежности эмитента.

Чем больше срок погашения облигации, тем выше ее риск , следовательно тем больше должна быть норма доходности, требуемая инвестором в качестве компенсации. Не менее важным фактором является надежность эмитента, определяющая "качество" (рейтинг) облигации. Как правило, наиболее надежным заемщиком считается государство. Соответственно ставка купона у государственных облигаций обычно ниже, чем у муниципальных или корпоративных. Последние считаются наиболее рискованными.

Поскольку купонная доходность при фиксированной ставке известна заранее и остается неизменной на протяжении всего срока обращения, ее роль в анализе эффективности операций с ценными бумагами невелика.

Однако если облигация покупается (продается) в момент времени между двумя купонными выплатами, важнейшее значение при анализе сделки, как для продавца, так и для покупателя, приобретает производный от купонной ставки показатель – величина накопленного к дате операции процентного (купонного) дохода (accrued interest).

Накопленный купонный доход – НКД

В отечественных биржевых сводках и аналитических обзорах для обозначения этого показателя используется аббревиатура НКД (накопленный купонный доход). Механизм формирования доходов продавца и покупателя для сделки, заключаемой в момент времени между двумя купонными выплатами, продемонстрируем на реальном примере, взятом из практики российского рынка ОГСЗ.

В процессе анализа эффективности операций с ценными бумагами, для инвестора существенный интерес представляют более общие показатели – текущая доходность (current yield – Y ) и доходность облигации к погашению (yield to maturity – YTM ). Оба показателя определяются в виде процентной ставки.

Текущая доходность (current yield – Y)

Текущая доходность облигации с фиксированной ставкой купона определяется как отношение периодического платежа к цене приобретения:

![]() ,

(2.3)

,

(2.3)

где N – номинал; P – цена покупки; k – годовая ставка купона; K –

курсовая цена облигации.

Текущая доходность продаваемых облигаций меняется в соответствии с изменениями их цен на рынке. Однако с момента покупки она становится постоянной (зафиксированной) величиной, так как ставка купона остается неизменной. Нетрудно заметить, что текущая доходность облигации приобретенной с дисконтом будет выше купонной, а приобретенной с премией – ниже.

Наиболее совершенным показателем, в значительной мере свободным от трех названных выше недостатков, является средняя доходность за весь ожидаемый период владения облигацией. Для ее расчета используется качественно иной подход: вычисляется значение доходности к погашению (YTM). Потенциальному инвестору в дополнение к уже известным данным (купон, номинал, цена покупки облигации) необходимо определиться со сроком, в течение которого он намерен владеть инструментом. Если этот период совпадает со сроком самой облигации, то он может рассчитывать на получение в конце срока суммы, равной номиналу. Иначе он должен спрогнозировать цену по которой облигация может быть продана в конце срока владения. В любом случае, проблема определения ожидаемой средней доходности облигации сведется для него к вычислению внутренней нормы доходности порождаемого ею денежного потока. Доход от прироста инвестиций будет отнесен к самой последней выплате в конце срока, то есть полученная величина будет отражать доходность к погашению.

Безусловно, показатель доходности к погашению не является идеальным. Будучи средней эффективной процентной ставкой, он “заглаживает” возможные колебания доходности в течение периода владения облигацией. Кроме того, он совершенно не учитывает индивидуальные возможности реинвестирования доходов, которые имеются у отдельных инвесторов: эффективная ставка предполагает однократное реинвестирование в течение года. Тем не менее, пока еще не изобретено иного способа подсчета доходности, который в такой же степени чутко реагировал бы на любые изменения ожидаемого денежного потока. Поэтому именно YTM (и его разновидность YTC) получили наиболее широкое применение в финансовом анализе. Не следует забывать, что эти показатели являются ничем иным как разновидностями основополагающего финансового понятия – внутренней нормы доходности (IRR).

Лукасевич И.Я. Анализ финансовых операций. Методы, модели, техника вычислений. – М.: Юнити, 1998. – 400 с.

Рассчитывается на основе купонных платежей, цены погашения, сроков владения и цены облигации. Расчет доходности купонных и дисконтных облигаций различается.

Доходность дисконтных облигаций

Доход по дисконтной облигации инвестор получает за счет разницы между ценой покупки облигации и ценой погашения или продажи. Доходность дисконтных облигаций рассчитывается по формуле:

r — доходность облигации

H — цена погашения облигации или цена продажи

P — цена покупки облигации

365 — число дней в году

Доходность выражается в процентах годовых.

Условный пример: номинал 1000 рублей, цена покупки 94% , время владения — год. r=(1000-940)/940 * 1* 100% = 6,38%

Доходность купонных облигаций

Доходность купонных облигаций бывает двух видов — текущая и доходность к погашению.

Текущая доходность облигации

Показывает отношение купонных выплат за год к текущей цене облигации.

![]()

С — сумма купонных выплат за год

Р — текущая цена облигации

Доходность облигации к погашению

Показывает, какую доходность получит инвестор, продержав облигацию до погашения. Ориентировочно доходность облигации рассчитывается по формуле

r — доходность облигации

H — цена погашения облигации, в случае продажи облигации до погашения H = цена продажи + полученный НКД.

P — цена покупки облигации + уплаченный НКД.

С — сумма купонных выплат за период владения облигацией

t — количество дней владения облигацией

Реальный пример: выпуск Банк ВТБ-21-боб

Статус: в обращении

Дата размещения:22.01.2013

Номинал 1000,

Текущая цена предложения 98,5%,

НКД — 9,82 рубля,

Ставка купона, годовых, 8,15%

Денежная величина купона 20,32 рублей

Текущий купон — 7 из 12, то есть еще осталось 6 купонов.

Дата погашения — 19.01.2016

Дней до погашения — 502

r=((1000-(985+9,82)) + 20,32*6)/(985+9,82)*(365/502)*100% = 9,28% — доходность облигации в процентах годовых. Выражение доходности в процентах годовых позволяет сравнить доходность облигаций с разным сроком владения.

Фактическая доходность рассчитывается так:

r=((1000-(985+9,82)) + 20,32*6)/(985+9,82)*100% = 12,77% — это фактическая доходность за все время владения до погашения (502 дня).

Учтите, что подоходный налог для физических лиц 13% и комиссии брокеру снижают доходность. C учетом налога формула будет такая:

где tax — текущая ставка налога на доходы физических лиц 0,13 (13%). Для ОФЗ, субфедеральных и муниципальных облигаций налог с купонного дохода не взимается.

Доходность облигаций

Доходность облигаций меняется со временем и зависит от процентных ставок в экономике, рыночной ситуации и эмитента. Самые низкодоходные облигации — государственные, самые доходные — корпоративные. Текущая доходность государственных облигаций федерального займа от 8 до 10% в зависимости от выпуска и дюрации. Доходность российских еврооблигаций, номинированных в иностранной валюте, от 1,5% до 6%.

Доходность облигаций федерального займа (сентябрь 2014)

Доходность муниципальных облигаций чуть побольше.

Доходность муниципальных облигаций (сентябрь 2014)

Доходность корпоративных облигаций колеблется в диапазоне от 7 до 15% в зависимости от сектора экономики и рейтинга надежности эмитента. Облигации отдельных эмитентов могут давать доходность больше 15%. Корпоративные еврооблигации, номинированные в долларах, дают доходность от 3 до 10%.

Доходность корпоративных облигаций, нефтегазовый сектор (сентябрь 2014)

Еще раз повторюсь, что это текущие ставки доходности, в текущих рыночных условиях и экономических реалиях, приведены исключительно в качестве примера, и через год они могут быть совсем другие.

Похожие статьи