Январь 2019

Практически каждый гражданин нашей страны пользуется услугами какого-нибудь банка. Совершая денежные транзакции, оплачивая переводы и услуги, мало кто задумывается, как это всё работает? Как формируется и действует на практике та уникальная система кодов, которая позволяет из миллионов карт выбрать конкретный продукт и совершить необходимую финансовую операцию? Что такое СВИФТ код, для чего он создан и как выглядит - об этом сегодняшняя статья.

Что такое SWIFT-code?

SWIFT-код - единственный в своём исполнении и абсолютно уникальный набор символов, предназначенный для идентификации конкретного финансового учреждения, выпустившего карту и являющегося её законным владельцем (с юридической точки зрения, человек, обладающий картой, считается только её пользователем, владелец - банк) либо просто совершившего денежную операцию перечисления средств отправителя адресату. Код присваивается всемирным обществом банков каждому входящему в его состав члену и даёт возможность совершать не только внутренние, но и международные переводы. Свифт банка также применяется и в процессе передачи данных внутри системы, минимизируя при этом сроки получения денежных переводов и упрощая их доставку получателю.

Код формируется только на основании коллегиального решения совета директоров SWIFT после того, как он примет очередную организацию в своё общество. Чтобы получить такое членство, банк должен подать прошение и предоставить ряд документов к рассмотрению. Все коды формируются в рамках действия международных систем обеспечения качества и стандартов и проходят обязательную сертификацию. Системами стандартизации регламентированы 8 или 11-значные наборы символов. В них могут входить как буквенные, так и цифровые обозначения. Они отражают:

- ВВВВ - личный код компании. Его назначение - идентифицировать участника проведения финансовых операций. Как правило, это аббревиатура организации либо её сокращённое название.

- СС - код государства. Он состоит только из букв и соответствует международному стандарту ИСО - 3166. Указывается на английском языке. Это очень важная информация, позволяющая понять, учреждение какой страны выполнило транзакцию. Кроме того, это исключает путаницу в тех случаях, когда банк имеет широкое сетевое распространение, а его филиалы расположены одновременно в нескольких государствах.

- DDD - код возможного филиала компании. Эта комбинация является необязательной. При отсутствии филиалов эта часть заполняется обозначениями - ХХХ. Символы чаще всего применяются, когда операции совершаются внутри одного банка либо его филиалов или дочерних отделений.

Для удобства осуществления процедуры идентификации создан специальный справочник - в нём без труда можно найти банк по swift коду. Зная его, человек сможет даже находясь за границей совершить перевод средств на нужные ему реквизиты - достаточно просто назвать сотруднику банка свой СВИФТ. И наоборот, чтобы получить денежный перевод, лицо, являющееся адресатом, сообщает код своего банка, и деньги поступают на его персональный счёт.

На данный момент система успешно функционирует более чем в двух сотнях стран по всему миру, а её официальными партнёрами являются порядка 100 000 банковских организаций.

Как узнать SWIFT код банка?

Узнать код банка совсем не сложно. Необходимо воспользоваться одним из предложенных вариантов:

- лично обратившись в отделение финансовой организации, являющейся участником системы, и поинтересоваться у её сотрудников данной информацией - эти сведения не являются конфиденциальными и предоставляются по первому требованию;

- при наличии интернета можно поступить ещё проще - посетить официальный сайт компании (там эти сведения можно найти во вкладке банковских реквизитов);

- на официальном ресурсе отечественной национальной ассоциации РОССВИФТ в разделе кодов банков (там содержатся данные обо всех учреждениях страны, имеющих государственную лицензию и поддерживающих партнёрские отношения с системой).

Обратите внимание! Если лицо, осуществляющее перевод средств, не знает код, но хочет совершить финансовую операцию, ему следует максимально внимательно проверить все платёжные реквизиты, правильность написания назначения платежа, а также убедиться, что сотрудник, осуществляющий перевод, не допустил случайных ошибок. Это увеличит шансы на то, что платёж достигнет своего адресата и поступит строго по назначению.

Денежные переводы СВИФТ - преимущества и недостатки

Система межбанковских платежей получила заслуженное мировое признание. Она известна и популярна в сотнях стран с различным уровнем развития и принципами ведения экономической политики. Взаимное международное сотрудничество банков - основное преимущество СВИФТ. На практике оно проявляет себя в следующих моментах:

- отсутствие программной привязки между банком и системой - проводить транзакции денежных средств данным способом можно независимо от того, поддерживает ли компания пользователя СВИФТ или нет;

- максимальная точность перевода финансов или поступления платежа на персональный счёт получателя;

- полная конфиденциальность личных данных клиентов;

- сроки осуществления операций срочные или практически мгновенные;

- отсутствие лимитного порога ограничений при осуществлении переводов - за исключением случаев, когда ограничения накладываются валютным законодательством конкретного государства;

- возможность совершать транзакции во многих валютах мира;

- система взаимодействует как с физическими, так и с юридическими лицами;

- предельно низкие тарифные планы обслуживания пользователей;

- простота и удобство совершения финансовых операций;

- увеличение показателя эффективности работы банковских организаций, являющихся партнёрами СВИФТ, а также стимулирование их конкурентоспособности на мировом валютном финансовом рынке;

- полная гарантия защиты личного счёта пользователя от мошеннических действий;

- минимальная комиссия при переводе крупных сумм, что особенно актуально для ведения бизнеса и перечисления денег банкам, предприятиям-партнёрам и при покупке дорогостоящих товаров и оборудования.

Если говорить о недостатках ресурса, то их не так уж и много. В редких случаях наблюдаются временные задержки перечислений средств. Это происходит по причине того, что иногда информация проходит процедуру ручной обработки данных, что несколько замедляет процесс перевода. Уменьшить вероятность задержки по времени можно, если:

- грамотно и разборчиво указать всю необходимую для оказания услуги информацию;

- понимать, что по своей сути, платёжное поручение - это фактически та же телеграмма, следовательно, в ней должна быть краткая и чёткая подача данных без лишних деталей.

Кроме того, стать участником системы стоит довольно недёшево, что отталкивает от сотрудничества с ней мелкие финансовые учреждения. Необходимо отметить, что у некоторых посреднических ресурсов, весьма успешно конкурирующих со СВИФТ, эти тарифы на порядок ниже.

Видео по теме

Межбанковская система swift представляет собой международный стандарт, с помощью которого банковские организации по всему миру могут обмениваться информацией между собой. На сегодняшний день более 10 тысяч банков наладили стандарты общения через систему swift. В этой статье мы подробно ответим на вопрос, что такое свифт.

Международная система swift: особенности работы

Система переводов swift работает следующим образом. Банку требуется отправка платежа или же подтверждение той или иной сделки. Для этого необходимо подготовить специальное сообщение и зашифровать его при помощи межбанковской системы swift. После этого данное сообщение отправляется получателю посредством специального терминала.

Во всем мире с помощью свифт-системы передается более 1,8 миллиардов информационных сообщений. Это данные за год. Платежных же поручений международная система swift пропускает через себя на сумму больше 6 триллионов долларов. Законность всех сделок обеспечивается согласно законодательству Бельгии. Штаб-квартира этой организации с кооперативной формой собственности расположена в Брюсселе.

Какова плата за использование

За пользование системой банки выплачивают определенный процент. Эта сумма складывается из нескольких составляющих: комиссия после каждого платежа и ежегодная плата за обслуживание. Плата за обслуживание напрямую зависит от объемов платежей через международную систему swift: чем больше трафик сообщений, тем меньше каждый платеж.

Межбанковская система swift настолько надежно зарекомендовала себя в мире, что без нее государства несут значительные убытки. К примеру, в 2012 году (март) Иран был отключен от свифт в рамках санкций.

Последствия были плачевными: экспорт нефти и прибыль от этих операций резко сократились. Это объясняется тем, что подобной системы международных трансграничных платежей в мире еще не придумали. Недавно от свифт-платежей собирались отключить и Россию.

Защищена ли ваша информация

Swift — платежная система, обладающая надежной системой защиты. И это ее главное преимущество. Высокий уровень безопасности обеспечивается наличием уникального кода для каждого банка.

Несмотря на свою популярность, межбанковская система переводов Swift обладает определенными недостатками:

- Необходимо подготовить немалый пакет документов для проведения платежа.

- С 2011 года строго ведется строгий мониторинг платежей.

- Не все банки не могут позволить себе воспользоваться данной системой (мелкие и средние).

Каковы преимущества свифт-платежей

- Оперативность доставки. Обычное сообщение доставляется в течение 20 минут, срочное сообщение — 1, 5 минуты.

- Нет ограничений в сумме платежа.

- Возможность работы с любой валютой.

- Низкие тарифные ставки.

- Платежи доставляются вовремя. Если случаются нарушения, то система возмещает все убытки.

- Высокий уровень надежности и конфиденциальности информации.

Граждане Украины могут производить платежи через систему за рубеж. При этом цели отправителя должны быть указаны некоммерческие (не для франчайзинга). Это не перевод, который осуществляется в ходе предпринимательской деятельности или инвестиций.

В случае, если вы не можете предоставить подтверждающие документы о целях платежа, перевод иностранной валюты не может превышать 15 тысяч гривен в сутки. А вот при условии, что подтверждающие документы есть, ограничения за год или месяц по проведенным платежам не накладываются.

Если у клиента нет еврового счета в банке, а есть только долларовый, то SWIFT-переводы он может делать с помощью специальной услуги — автоконвертации валют.

Что такое свифт в качестве комфортных оплат

Стоит помнить о том, что для совершения платежа нужно собрать определенный пакет документов предоставить в банк, а также указать необходимые реквизиты. Для физических и юридических лиц он разный.

На сегодняшний день многие банки имеют систему интернет-банкинга, которая обеспечивает возможность пользоваться межбанковской системой SWIFT, не выходя из дома. Юридические лица могут использовать систему на основе дополнительных правил и требований.

Что нужно сделать для проведения денежных платежей через систему SWIFT

- Заполнить специальную форму заявления для проведения платежа: Ф.И.О., паспортные данные, банковские реквизиты, номер счета получателя.

- Заполненную заявку, а также удостоверение личности передать менеджеру или оператору.

- Получить приходные документы и оплатить в кассе.

- Получить квитанцию об оплате.

- Вы можете попросить у кассира копию платежного поручения, а также взять копию заявления на свифт-перевод.

Сроки доставки такого платежа с гарантией составляет от одних суток до трех (это максимум).

Swift — межбанковская платежная система, обеспечивающая максимальный комфорт переводов денежных средств по всему миру, потому пользуется большой популярностью. Узнайте прямо сейчас, а в вашем банке есть возможность совершать свифт-платежи?

SWIFT (Society for Worldwide Interbank Financial Telecommunications) – это принятая международная система между банками для организации передачи информационных данных, а также для платежных переводов.

В переводе с английского данная аббревиатура обозначает «Сообщество межбанковских всемирных телекоммуникаций» и читается как СВИФТ. Говоря простыми словами, система подобного рода существует для того, чтобы пользователи имели возможность совершать банковские денежные переводы простым и легким способом.

В нынешние дни очень сложно найти человека, который бы хоть раз не пользовался услугой банковских переводов. Сейчас при их помощи реализуются почти все торги на международном рынке, а также строится бизнес. Система SWIFT становится популярной и актуальной в последнее время, и чтобы поподробнее узнать, что это такое, необходимо рассмотреть несколько позиций, касающихся этого термина.

Корпорация «SWIFT» образовалась в 1973 году в Бельгии, где впоследствии расширилась по всей Европе, захватив и американские финансовые компании. Банковская система «SWIFT» задалась главной целью сделать быстрый и надежный ресурс, который смог бы передавать информацию среди банковских организаций.

Главный офис компании так и остался в Бельгии. На сегодняшний день компания уже находится в сотрудничестве с более десяти тысячами банковских организации, который находятся в разных уголках мира. Ежедневно «SWIFT» совершает более миллиона разных финансовых операций и денежных платежей. Помимо банковских организаций, данной системой активно пользуются различные биржевые конторы, брокерские агентства, и т.д.

У каждого банка, являющегося участником данной системы, имеется индивидуальный код, который играет роль идентификатора в процессе осуществления банковских операций.

На сегодняшний день система «SWIFT» предстает перед мировым сообществом как ниспровергаемый лидер в сфере финансовых операций, т.к. с помощью данной системы пользователи, принадлежащие к разным хозяйствующим субъектам, имеют возможность совершать финансовые платежи разной направленности, используя валюты разных государств.

В каких случаях применяется «SWIFT» и как совершить перевод

Данная система имеет широкий спектр применения, но обычно специалисты рекомендуют применять ее в случае:

- возникновения необходимой отправки денежного перевода родственникам, друзьям, коллегам по работе и т.д.;

- когда нужно заплатить за товар или заказ;

- когда необходимо совершить отправку большой суммы денег и при этом сэкономить на затратах;

- когда нет желания на открытие дебетового банковского счета.

«SWIFT» может использоваться при помощи уже действующего , а также и при его отсутствии, но с учетом возможности зачисления определенной денежной суммы на личный счет или же выдачи наличных денег. Помимо этого эта денежная сумма может быть переведена на банковский счет юридического лица.

Для того, чтобы осуществить операцию по переводу денежных средств, необходимо прописать:

- индивидуальный код компании, которая получит денежные средства;

- полное наименование финансовой организации;

- все реквизиты лица, которое получит денежные средства. В случае, если перевод осуществляется юридическому лицу, то, помимо реквизитов, необходимо указать полное наименование;

- международный номер счета лица, которое получит денежный перевод;

- наименование банковской организации, которая получит банковский перевод;

- полные реквизиты банковской организации, которая выступает в роли посредника.

Международная система «SWIFT» в Российской Федерации осуществляет свою деятельность только на общепринятом международном языке – английском. Перед отправкой заявления на перевод, его необходимо тщательно проверить на отсутствие ошибок и правильность информации.

Если же после отправки заявления будут найдены ошибки, то отправитель должен будет за их исправление оплатить комиссию. В случае, когда отправитель решил изменить данные перевода или вовсе его отозвать, то время подобной операции может составлять до тридцати дней, особенно в случае нахождения ошибок посредниками.

В Российской Федерации операции по переводу данного вида могут отправляться исключительно с валютного счета отправителя, и этот перевод осуществляется в течение пяти дней.

Как же получить перевод по системе «SWIFT»? Чтобы принять деньги, отправленные подобным образом, необходимо получить уведомление о том, что эти денежные средства перешли на необходимый лицевой счет получателя или же в указанный банк. Получить подобное уведомление можно в личном кабинете (если имеется открытый свифт-счет) или же позвонить по телефону в банковскую организацию.

При положительном ответе о поступлении денежных средств, клиент должен отправиться в банк, который принял денежный средства, или же в его филиал.

С собой нужно взять паспорт, поскольку на его основании деньги будут выданы. Так же, если комиссия за перевод не снялась в автоматическом режиме, то необходимо ее оплатить в кассу банка. В случае, когда денежный перевод довольно-таки крупный, то перед походом в банковскую организацию, его необходимо заказать по телефону у оператора, поскольку не всегда банк располагает крупными суммами денег в наличном расчете.

Комиссия системы

Система «SWIFT» не обладает конкретно установленными комиссионными величинами. Все они устанавливаются в индивидуальном порядке для каждого запроса на получение или отправление. Получается, что для каждой финансовой организации и для каждого государства будут определяться свои комиссионные величины.

Обычно, комиссию оплачивают обе стороны, задействованные в процессе перевода. Однако, существует определенная оговорка: величина комиссии изменится в меньшую сторону, если примется решение провести платеж при помощи мгновенной платежной системы, у которой комиссию платит только отправляющее лицо.

Система «SWIFT» пользуется большой популярностью среди лиц, которые осуществляют крупные денежные переводы от тысячи долларов. Подобные переводы отличаются большой выгодой, поскольку комиссия составляет от 0.5% от величины перевода, но должна быть не менее десяти долларов. Получается, что небольшие денежные суммы переводить крайне невыгодно. Также максимальная величина перевода принимается законодательством той или иной страны, из которой осуществляется перевод.

Можно ли осуществить возврат

Данная финансовая система дает возможность клиенту отозвать собственный платеж, используя заполненное заявление от клиента, но при конкретных обстоятельствах. Стоит сказать, что проблемные ситуации, связанные с отзывом перевода, возникают крайне редко.

В случае, если отправитель решит отозвать перевод, то это необходимо сделать пока деньги не поступили получателю, т.к. для осуществления данного действия нужно определенное количество времени.

Комиссионный сбор, который был взят за отправку денежных средств, не возвращается. В случае, когда денежная сумма уже была получена, то оформить отзыв уже не представляется возможным. «SWIFT» также может отказать клиенту в отзыве платежа без объяснения причин.

Кто может пользоваться системой «SWIFT»

Сегодня на рынке денежных переводов существует реальная конкуренция между такими компаниями, как «Вестерн Юнион», «Юнистрим», «Пони Экспресс» и «SWIFT», которые считаются самыми надежными и удобными в процессе совершения денежных операций в разные страны. Все денежные переводы, которые реализуются по системе «SWIFT», отличаются дешевизной при отправке, а также имеют определенное количество дополнительных услуг (медицинское обслуживание, платежи за обучение, бронь на номер в гостинице, оплата товаров в супермаркете и т.д.).

«SWIFT» постоянно используется для переводов денег родственникам и друзьям, которые проживают в других странах, также через нее производится платеж за участие в конференциях, семинарах, концертах, благотворительных вечерах и т.д.

Но на практике существуют случаи, когда платежные операции «SWIFT» переходят в ручное оформление. Для подобного перехода существует несколько пунктов:

- неправильно введен индивидуальный код;

- долгий и проблематичный путь платежной операции;

- большое количество лишних данных при осуществлении перевода;

- не прописана банковская организация, которая должна будет принять платеж.

Для того, чтобы подобных ситуаций не возникало и запрос на перевод не уходил в ручное оформление, необходимо следовать некоторым установленным «золотым» правилам в процессе заполнения платежа при использовании иностранных денег по системе «SWIFT»:

- Поскольку эта система представляет собой некое сообщение, то она не должна быть переполнена лишними информационными данными.

- Детали платежной операции должны излагаться в краткой форме, и при возможности рекомендуется использовать сокращенные формы слов.

- Необходимо обязательно перепроверять соответствие указываемых информационных данных.

Плюсы и минусы

Система денежных переводов «SWIFT» обладает большим числом положительных аспектов. К ним относятся:

- большая скорость передачи денежных сумм (в среднем перевод осуществляется в течение трех дней, а иногда скорость перевода денег может быть реализован в течение тридцати минут);

- не указаны ограничения по денежной сумме платежа (максимальная величина устанавливается законодательными органами внутри каждой страны отдельно);

- система гарантирует сохранность отправляемой информации по денежным переводам (конфиденциальность осуществляется при помощи специальных технических программ);

- можно самостоятельно выбрать валюту, в которой будет осуществлен денежный перевод, а также самому рассчитать стоимость перевода в системе;

- тарифы «SWIFT» являются более экономичными в сравнении с компаниями-конкурентами;

- «SWIFT» очень популярна во всем мире, именно поэтому платеж можно отправить куда угодно;

- отправителю не обязательно открывать банковский счет для того, чтобы совершить денежный перевод (правда, здесь будет установлена максимальная величина при переводе).

Как видно, система «SWIFT» имеет большое количество плюсов, но, как и во многих организациях, имеются и минусы:

- при осуществлении денежного перевода можно «подключить» несколько участников в процесс. Но в случае ошибки длительность денежного перевода может увеличиться и, в связи с этим, комиссионный сбор также возрастет;

- для того, чтобы отправить денежный перевод необходимо собрать полную информацию о реквизитах лица, которое получит перевод. А при участии банковской организации в качестве посредника, необходимо будет узнать и его полные реквизиты.

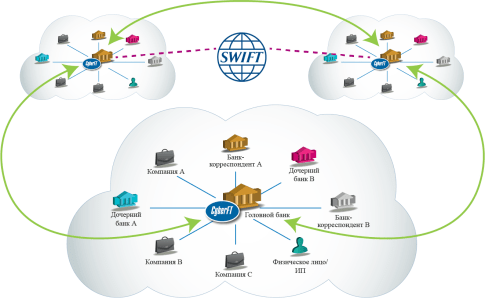

Вся система «SWIFT» характеризуется так: любая банковская организация, выступающая участником перевода, обладает собственным индивидуальным кодом для идентификации в процессе реализации денежных переводов как внутри страны, так и за ее пределами.

Маршрут от отправителя до получателя называется «трасса». Во всей структуре денежных переводов имеют возможность участвовать несколько банковских организаций, где расчет производится при помощи корреспондентского счета.

«SWIFT» в Российской Федерации

Как было отмечено выше, данная система используется в России исключительно на английском языке и не имеет конкретных данных по ограничению денежных величин, которые поданы на перевод. Но также комиссионные ограничения определяются не системой, а законодательством страны, из которой оформляется запрос на перевод.

В Российской Федерации существует и применяется федеральный закон №173 «О валютном контроле». Именно он позволяет ограничивать величину денежного перевода от одного физлица другому физлицу, находящемуся за рубежом.

Ссылаясь на этот законодательный документ, физическое лицо не имеет права отправить в другую страну больше пяти тысяч долларов (или количество денег в рублях, равных этой величине) в день.

В случае, когда отправитель пересылает сумму, большую указанного максимума, или же занимается отправкой слишком часто, чем это принято, то данное лицо подвергается мониторингу со стороны служб финансового контроля, которые, ссылаясь на федеральный закон №115, могут запросить от лица документы, подтверждающие его доходы за последнее время.

В заключение следует отметить, что тем, кто в будущем решит перейти на систему переводов «SWIFT», необходимо выяснить все доступные предложения банка, у которого будет принято решение обслуживаться. Чем больше банк, тем большее количество партнеров заграницей он имеет, и этот фактор будет одним из основополагающих при составлении маршрута отправки денежного перевода. А также от этого будет зависеть скорость отправки и время доставки перевода получателю, ведь чем меньше цепочка посредников, тем меньше сумма комиссионного сбора.

Основываясь на всем вышесказанном, можно сделать вывод, что «SWIFT» является одной из тех систем, которая отличается надежностью и актуальностью сегодня.

Те, кто неоднократно совершают транзакции с различными банками, хорошо знакомы с таким понятием, как SWIFT-код. В случае необходимости оплаты лечения или обучения родных за границей, можно использовать SWIFT-код. Что это такое и что вообще собою представляет, вы узнаете в следующих строках.

Что представляет собой SWIFT-код

SWIFT-кодом называется специальный код банка, который присуждает ему Сообщество Всемирных Интербанковых Финансовых Телекоммуникаций.

SWIFT – это международное банковая система для отправки информации и денежных транзакций между разными финансовыми организациями по всему миру. Пройдя регистрацию в этом мировом сообществе, банк получает специальный опознавательный код. Через него можно выполнять отправку сообщений или осуществлять транзакцию с другими участниками сообщества SWIFT. Это упрощает и ускоряет операцию.

К примеру, если телеграфу для отправки сообщения надо 2 часа, то через SWIFT-код, процедура займет всего 20 минут. Или даже 5, если заплатить за срочную отправку сообщения.

Все больше людей совершают обмен данными или денежные переводы при помощи SWIFT-кода банков, потому что это выгодно.

- Надежность : деньги точно будут доставлены до адресата. Мировое сообщество гарантирует успешность транзакции.

- Безопасность : отправляемые сведения, платежи и данные по ним, зашифровываются, поэтому никто кроме обеих сторон сделки о них не знает.

- Скорость : доставка сообщения от отправителя до получателя доходит всего за пару минут.

- Эффективность : обработка сообщений и данных о переводе осуществляется автоматически, поэтому сторонам сделки не приходится напрягаться ручной обработкой данных.

Что такое SWIFT-код банка, и что он собою представляет? Это зашифрованная комбинация из 8 либо же 11 символов.

Пример SWIFT-кода и его расшифровка

Давайте рассмотрим, как вообще выглядит SWIFT-код.

ААААббВВггг , где:

- АААА – это уникальный код, который присваивается учреждению сообществом SWIFT. Он всегда четырехзначный и нужен для идентификации организации при расчетной операции. Чаще всего это просто сокращение английского названия банка. Вот примеры: Сбербанк (Sberbank) – SABRRUMM или Альфа-Банк (Alfa-Bank) – ALFARUMM.

- бб – дальше идет уникальный буквенный код государства. Сокращение идет по ISO 3166, и все на английском. Если Россия – RU , Америка – US , Беларусь – BU , Украина – UA и т. д. На живом примере это будет выглядеть так: Сбербанк – SABRRUMM или Альфа-Банк – ALFARUMM . Если бы этих букв не было, возникла бы путаница. Вот банальный пример. Помимо отечественного Альфа-Банка, по миру существует еще 7 зарубежных. Как понять в страну какого банка переводить деньги?

- ВВ – эта комбинация показывает месторасположение банка в пределах государства. Это просто регион, где расположено представительство финансовой организации. Состоит из двух символов, обозначающие дислокацию (ALFARUMM – где ММ это Москва, или ALFARU3T – где 3Т это Тольятти )

- ггг – обозначение филиала банка или финансовой компании. Этот SWIFT-код присваивается только тогда, если главное предприятие уже в системе есть, а сейчас регистрируется филиал этого учреждения.

Резиденция компании, то есть главное отделение прописывается так – XXX . В тот момент, когда осуществляется регистрация филиала этой же компании, шифр меняется. Вот пример: Сбербанк – SABRRUMMXXX, а Сибирский филиал Сбербанка России – SABRRUMMNH1 .

Теперь рассмотрим, как узнать SWIFT код банка. Для этого созданы справочники банков и других финансовых структур. Их свободно можно достать, скачав список из интернета через компьютер или смартфон.

Плюсы и минусы работы по SWIFT-коду

В SWIFT зарегистрированы более 1000 банков и больше 10 000 различных финансовых структур по всему миру. Это, в большинстве своем, известные крупнейшие организации. Система позволит вам:

- быстро перевести необходимую денежную сумму получателю в другую страну;

- перевести любую валюту с минимальной комиссией.

Минусом будет являться то, что компания, куда надо сделать перевод, просто не проходила регистрацию в сообществе SWIFT.

Для выполнения транзакции обязательно надо знать SWIFT-код банка, куда вы будете отправлять деньги. Помимо этого вам следует подсуетиться и узнать номер счета получателя или расчетный счет организации. Если у вас таких сведений нет, позвоните получателю – пусть он узнает, или воспользуйтесь интернет-справочниками для уточнения этой информации.

Как правильно отправлять SWIFT-переводы

Предположим, ваш ребенок или вы сами решили обучаться в зарубежном университете. Учебное заведение входит в SWIFT сообщество, и вы решаете этим воспользоваться. Вот простой, пошаговый алгоритм действий:

- Прежде всего, надо узнать их расчетный счет в системе SWIFT.

- Потом узнать ваш SWIFT-код – код того банка, услугами которого вы будете пользоваться для отправки денежных средств.

- Отправиться в представительство банка, чтобы через них осуществить перевод.

- Сотрудник банка уточнит у вас SWIFT-код получателя. Помимо этого вам надо предоставить номер текущего банковского счета, куда должны будут попасть деньги и цель транзакции.

Все! Теперь вы знаете код SWIFT, что это такое и как им пользоваться.

Потом происходит процесс отправки денежных средств с одного счета на другой в течение 2 — 3 дней. Информация, связанная с тем, для чего осуществляется перевод, нужна, так как в чеке у получателя будет указано, за что пришли деньги и от кого был перевод (ФИО).

Переводы через сообщество SWIFT точны и надежны, как швейцарские часы, при условии, что вы все сделаете правильно.

Любое явление имеет свои плюсы и минусы – международная платёжная система swift исключением не стала. Многие боятся её использовать для переводов и прочих финансовых операций, поскольку даже не знают, что это такое, в чём суть этой системы и, наконец, каковы её достоинства и недостатки. Разберёмся вместе во всех этих вопросах.

Что такое SWIFT-система?

Если вам необходимо выполнить перевод денег за границу или из-за границы надежным и относительно недорогим способом – к Вашим услугам система SWIFT-платежей.Международная платежная система SWIFT предназначена для обмена информационными сообщениями финансового характера. С помощью неё можно очень быстро и с легкостью оплатить покупки, учёбу, номер в отеле, отдых или лечение.

Более того, это простой способ перевести денежные средства родным или знакомым. Переводить средства в системе свифт может как обычный гражданин, так и любая организация. Получателем перевода также может быть кто угодно.

Платежная система SWIFT также используется для межбанковских расчетов. Аббревиатура SWIFT происходит от сокращения Society for Worldwide Interbank Financial Telecommunications, что переводится как Сообщество всемирных межбанковских финансовых телекоммуникаций.

Почему вам стоит осуществлять перевод средств через свифт-систему? Да потому что это наиболее дешевый способ отправки денег за границу. Для сравнения: тарификация популярных платежных систем, таких как Western Union, Unistream, MoneyGram в два, а на суммах более $10 тыс. – в три раза больше, чем международные платежи swift. Посему это – наиболее оптимальный вариант отправки денег, тем более, если вам необходимо выполнить регулярные платежи по одним и тем же реквизитам.

Преимущества и недостатки SWIFT платежей

Как и у любого явления, у системы платежей SWIFT плюсы и минусы тоже можно найти. Кратко об основных моментах.

Преимущества:

- высокая скорость прохождения перевода. Среднее время прохождения SWIFT-перевода в любую точку мира составляет в среднем от 1–3 суток до 1 минуты;

- нет ограничений по сумме платежа;

- надёжность в конфиденциальности информации, которая обеспечивается рядом организационных и технических мер;

- большой выбор валют расчетов системы;

- тарифы существенно ниже, чем в других платежных системах;

- система переводов SWIFT популярна в мире, что позволяет выполнить перевод практически в любую точку планеты;

- наличие у отправителя перевода счета в банке – не обязательно.

Недостатки:

- срочность прохождения свифт платежа. Поскольку платеж может «медленно» обрабатываться банками – участниками цепочки платежа, он также может «застрять» на санкции. И это, пожалуй, единственный отрицательный момент.

Суть свифт-системы состоит в следующем: каждому банку-участнику платежной системы присвоен свой уникальный SWIFT-код, который является идентификатором для перечисления средств между банками в пределах и за пределами государства.

Путь от банка отправителя до банка получателя платежа называется цепочкой или трассой платежа. В цепочке свифт платежей могут участвовать от двух до нескольких банков. Расчет между банками происходит через корреспондентские счета.

Оптимальная схема цепочки swift платежа выглядит следующим образом:

Реквизиты для выполнения коммерческих платежей по системе SWIFT

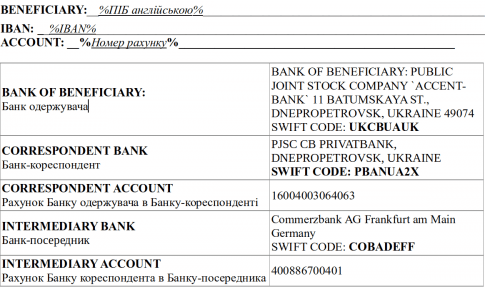

Для отправки перевода по SWIFT системе необходимы следующие реквизиты :- SWIFT-код (BIC-код) и наименование банка получателя средств;

- номер счета (или IBAN) и наименование получателя;

- при наличии: SWIFT-код (BIC-код) и наименование банка-корреспондента банка получателя.

Код SWIFT (или BIC-код) представляет из себя буквенно-цифровую комбинацию из 8 или 11 символов. Этот код содержит:

- уникальный буквенный код банка, идентифицирующий участника расчетов;

- код страны;

- код местоположения банка на территории страны;

- код филиала банка.

Код IBAN (International bank account number) – международный номер банковского счета. Изначально этот формат использовали для расчетов в странах Европейского cоюза. В настоящее время код стал использоваться и в государствах, не входящих в ЕС. Максимальное количество символов в номере IBAN – 34. В каждой стране используется свой стандарт IBAN.

Первые два символа кода обозначают код страны, следующие два – контрольное число, рассчитываемое по стандарту ISO 7064, далее следует внутригосударственный номер банковского счета, который включает в себя как сам номер счета, так и номер банка.

Среди стран, не являющихся членами Евросоюза, IBAN используют такие страны как Азербайджан, Грузия, Израиль, Казахстан, Объединенные Арабские Эмираты, Саудовская Аравия, Пакистан и другие.

Тарификация коммерческих (не банковских) SWIFT платежей

Стоимость отправки платежа в иностранной валюте с использованием системы свифт зависит от многих факторов:

- тарифы банков-корреспондентов;

- условия комиссии в SWIFT сообщении (за чей счет комиссии);

- валюта платежа;

- страна банка получателя;

- договорные отношения между получателем и его банком;

- индивидуальные особенности обработки платежей банками корреспондентами (так называемые STP правила).

Как показывает практика, платежи в долларах США значительно дешевле платежей в валюте евро, что является преимуществом денежной системы переводов SWIFT. Это связано с тем, что американские банки имеют практику удерживать комиссию из суммы платежа.

В то же время европейские банки-корреспонденты устанавливают достаточно высокие цены, не урезая при этом сумму платежа (при условии, что тип комиссии в таких платежах будет «OUR», т.е. «за счет отправителя»). В среднем стоимость платежа в долларах США варьируется от $1,50 до $25, а стоимость платежей в евро: от €3 до €50.

Величина комиссии за swift платеж также зависит от условий контракта, по которому осуществляется расчет. Если в контракте закреплены все расходы «за счет отправителя» – тогда стоимость такого платежа во всемирной межбанковской системе СВИФТ в долларах США будет увеличена за счет дополнительной комиссии за так называемую услугу «Гарантированное OUR» или «FULLPAY».

Стоимость такой услуги обычно составляет $20-$30. В тоже время Европейские банки дополнительной комиссии за такие услуги не берут (при условии, что в платеже будет стоять тип комиссии «OUR», т.е. «за счет отправителя»).

Если в контракте расходы по расчетам ложатся на обе стороны, это так называемые детали комиссий «SHA» – в таком случае swift платеж гарантированно дойдет до получателя за вычетом комиссии посредников.

Если по условиям контракта расходы ложатся на получателя (так называемые условия комиссии «BEN») – тогда из суммы swift платежа будут удержаны комиссии всех участников цепочки платежа, включая банк отправителя.Что касается комиссий за NON-STP: данные комиссии взимаются банком-корреспондентом дополнительно к основной комиссии за проведение платежа в системе переводов SWIFT. Понятие NON-STP означает, что SWIFT платеж не прошел сквозную непрерывную обработку (Stright Through Processing). То есть swift платеж попал на ручную обработку в банке-корреспонденте, что повлекло за собой:

- задержку исполнения swift платежа;

- повышение стоимости обработки swift платежа.

Причины, по которым платеж попадает на ручную обработку

К сожалению, существуют недостатки свифт-платежей – иногда они задерживаются и попадают на ручную обработку. Для этого есть несколько причин:

- некорректный IBAN код;

- сложный маршрут swift платежа;

- много информации в назначении swift платежа;

- отсутствие банка-корреспондента в реквизитах swift платежа.

Для избегания данных ситуаций нужно выполнять несколько основных требований по заполнению платежных поручений в иностранных валютах для отправки по международной платежной системе swift:

- платежное поручение – это телеграмма, которая должна содержать минимальный набор необходимой информации;

- детали платежа – это кратко изложенное назначение платежа (сокращения допускаются);

- корректность указанных данных.

Итак, подведем итог. Переводы за границу дешевле и выгоднее выполнять в международной платёжной системе SWIFT. Особенно это касается регулярных платежей. Для осуществления свифт перевода необходимо иметь минимальный набор реквизитов, и совсем не обязательно открывать счет в банке.

На этом пока все. В следующей статье мы рассмотрим более подробно , а также политику мировых банков относительно проверки на санкции.

Похожие статьи