У вас есть отличная идея для нового продукта, который увеличит прибыль или новой системы, которая снизит затраты компании. Но как вы можете быть уверены, что эта идея окупит вложенные инвестиции? Один из основных методов выяснить это - анализ IRR.

Каждый раз, когда вы предлагаете капитальные затраты, вы можете быть уверены, что старшие руководители захотят выяснить их рентабельность (ROI).

Существует множество методов, которые вы можете использовать для расчета ROI - чистая приведенная стоимость , период окупаемости , индекс прибыльности и внутренняя норма доходности или IRR.

Разберемся, как работает IRR и в каких случаях его лучше использовать.

Что такое внутренняя норма доходности?

IRR - это ставка, при которой проект достигает уровня безубыточности (т.е. окупает себя).

Обычно этот показатель используется финансовыми аналитиками в сочетании с чистой приведенной стоимостью или NPV. Это связано с тем, что оба метода похожи, но используют разные переменные.

С помощью NPV вы определяете ставку дисконтирования для своей компании, а затем вычисляете текущую стоимость инвестиций с учетом этой ставки ().

Но для IRR вы рассчитываете фактический доход по денежными потоками проекта, а затем сравниваете его с барьерной ставкой вашей компании (т.е. с минимальным ожидаемым уровнем доходности вашей компании) . Если IRR выше, то инвестиции выгодны.

Как рассчитывается IRR?

Это не простой расчет. Например, предположим, что вы предлагаете инвестиции в размере 3 000 д.e., которые принесут 1 300 д.e. за каждый год из следующих 3 лет. Вы не можете просто использовать общий денежный поток в размере 3 900 д.е (1 300 * 3) для определения нормы доходности, поскольку он распространяется на период, превышающий эти 3 года.

Вместо этого вам придется использовать итеративный процесс, в котором вы будете пытаться использовать разные барьерные ставки (или годовые процентные ставки), пока ваш NPV не будет равен нулю.

Для расчета этого показателя вам необязательно углубляться в математику, - вы можете легко вычислить его в Exсel (функция ВСД или IRR) или на финансовом калькуляторе .

Как компании используют его?

Компании обычно используют как NPV, так и IRR для оценки инвестиций.

NPV говорит вам больше об ожидаемой рентабельности, но при этом финансовые аналитики «часто полагаются на IRR в презентациях для нефинансовых людей ».

Это связано с тем, что IRR гораздо более прост и интуитивно понятен.

Когда вы говорите: «Если у меня есть проект, где IRR составляет 14%, а наша корпоративная барьерная ставка составляет 10%» , ваша аудитория думает: «О, я понимаю. Мы получаем на 4% больше прибыли от этого проекта» .

Если бы вы сказали, что NPV в этом проекте составляет 2 млн. д.е., ваша аудитория весьма вероятно попросит напомнить о том, что такое NPV, и может запутаться, прежде чем вы хотя бы частично объясните значение того, что «текущая стоимость будущих денежных потоков от этих инвестиций с использованием нашей 10% барьерной ставки превышает наши первоначальные инвестиции на 2 миллиона д.е.» .

Недостатком этого показателя является то, что IRR гораздо более концептуальна, чем NPV. Используя NPV, вы оцениваете денежный доход компании: если предположить, что все предположения верны, этот проект принесет 2 млн. д.е. IRR не дает вам реальных денежных цифр.

Точно так же IRR не затрагивает вопросы масштаба. Например, IRR 20% не говорит вам ничего о сумме денег, которую вы получите. Это 20% от 1 миллиона д.е.? Или от 1 д.е.? Не обязательно быть математиком, чтобы понять, что между этими цифрами есть большая разница.

Какие ошибки делают люди при использовании IRR?

Самая большая ошибка заключается в том, чтобы использовать исключительно IRR.

Гораздо лучше анализировать проект, используя хотя бы один из других методов - NPV и/или срок окупаемости.

Использование только этого показателя может привести к тому, что вы будете принимать плохие решения о том, куда инвестировать с трудом заработанные деньги вашей компании, особенно при сравнении проектов, имеющих разные сроки.

Скажем, у вас есть годичный проект с IRR 20% и 10-летний проект с IRR 13%. Если вы основываете свое решение только на IRR, вы можете поддержать 20%-ный проект IRR. Но это было бы ошибкой. Вам выгоднее IRR 13% в течение 10 лет, чем 20% в течение одного года, если ваша корпоративная барьерная ставка будет составлять 10% в течение этого периода.

Вы также должны быть осторожны с тем, как IRR учитывает временную стоимость денег . IRR предполагает, что будущие денежные потоки от проекта реинвестируются в IRR, а не в стоимость капитала компании, и поэтому этот показатель не так точно отражает связь с капиталом и временной стоимостью денег, как NPV.

Модифицированная внутренняя норма доходности (MIRR) , предполагающая, что положительные денежные потоки реинвестируются в капитал фирмы, более точно отражает стоимость и рентабельность проекта.

Тем не менее, следует всегда использовать IRR в сочетании с NPV, чтобы получить более полную картину того, какую отдачу принесут ваши инвестиции.

Инвестирование – один из интересных способов заработка средств, который заключается в покупке выгодных (по мнению инвестора) активов перспективных компаний и проектов. В мире, который построен на современных рыночных (капиталистических) правилах игры, именно этот процесс является одной из его двигающих сил.

Но как определить, что тот или иной проект действительно выгоден и принесет доход? Стопроцентной гарантии никто никогда дать не может – это обратная сторона медали такого способа заработка. Тем не менее, расчет рисков для той или иной ценной бумаги (или облигации) возможно легко произвести вычисление, что минимизирует вероятность невыгодной покупки.

Именно для этих целей и была создана формула расчета ВНД (англ. IRR – «Internal rate of return»). Она включает в себя ключевые финансовые показатели акции или ценной бумаги и является действительно удобным способом рассчитать убыточность (или доходность).

Оценка рисков таким образом является простой и доступной даже тем, кто не слишком знаком с математическим анализом и экономикой, а полученный коэффициент легко анализируется и читается. Как итог: при знании нюансов и соблюдении ряда правил получаем работающий метод для оценки рисков при инвестировании.

Определение понятия и цели расчета IRR

Внутренняя норма доходности (ВНД или IRR) – ключевой критерий анализа любого доступного для инвестирования проекта. Фактически, эта величина позволяет определить минимальную ставку дисконта, при которой дисконтированные доходы от акции, опциона или ценной бумаги находятся в состоянии равенства с суммой вложения.

Фактически, определение ВНД базируется на уравнении, в котором чистая текущая стоимость (рентабельность) является нулевой. При поиске информации об IRR часто можно наткнуться на схожие термины и его варианты: внутренняя норма доходности, внутренняя ставка доходности, внутренняя ставка отдачи, норма рентабельности или норма возврата инвестиций. Проблемы с адаптацией термина привели даже к ряду сложностей при поиске информации о расчетах.

Уравнение ВНД отражает ту ситуацию, когда инвестиционный проект отдает вложившему в него средства не только инвестиционных средств, но и первоначальных вложений в ценные бумаги. Фактически, в нем рассматривается случай, когда соотношение вложенных средств к доходу является равным. Если финансовые показатели проекта приводят инвестора к каноничному уравнению IRR – это значит, что проект принесет столько же денег, сколько на него было потрачено.

Что можно получить от расчета ВНД? Ответ на вопрос о целесообразности вложений куда-либо. Фактически, уравнение позволяет узнать, какой объем вложенных средств сможет вывести проект «в ноль» и не сделать его убыточным. Подгоняя показатели под каноничную форму уравнения, инвестор может легко сравнить значение необходимого капитала с реально доступным ему и принять решение о вложении или отказе от него.

Подобранная ставка, увеличивающая денежный поток, дает возможность прийти к состоянию равновесия в расчетах. Если полученный таким образом показатель ВНД выше ставки прибыли за вложенные средства – инвестиция может быть произведена. Если ниже – проект однозначно не стоит инвестиций.

Формула расчета инвестиционного проекта

Внутренняя норма доходности рассчитывается по следующей формуле:

Другой вид формулы (с теми же обозначениями) выглядит так:

Расчет в Excel

Найти полследовательность арифметических действий, позволяющую вычислять ВНД в Microsoft Office Excel, не представляется возможным. Причина в том, что для полноценного вычисления показателей программой ей придется составить и решить уравнение четвертого порядка – такими функциями данный софт не обладает.

Благо, есть более простой способ: Excel обладает колоссальным запасом встроенных функций, среди которых нашлось место и ВСД (внутренняя ставка доходности). Достаточно лишь пройти в подменю «Финансовые» основной вкладки «Формулы» и выбрать соответствующий пункт в выпадающем списке.

Затем выстраиваем в один из столбцов доходность инвестиции, выделяем их (или прописываем в меню «Значения» при добавлении функции). Результат можно увидеть либо во всплывающем окне (графа «Значение» внизу), либо вывести ее на отдельную ячейку и изменять показатели, просчитывая каждое условие отдельно.

Ответ будет получен при определенных условиях:

- когда в перечне данных имеется хотя бы одно отрицательное число (при отсутствии отрицательного денежного потока IRR даже теоретически не может равняться 0);

- при правильном порядке указания поступлений (сначала первый год (месяц, квартал), потом второй, третий и так далее);

- если не введены данные в поле «Предположение» – это может повлиять на вычисление, производимое методом итераций (подбора).

Графический метод определения ВНД

Основное преимущество использования графического метода заключается в наглядности и простоте: достаточно просто построить таблицу и на ее основании (на компьютере или даже вручную) создать график зависимости.

В таблицу необходимо внести периоды, а также данные по денежным потокам проекта (или даже нескольких). Наиболее удобно делать это в том же табличном процессоре Excel. Дисконтировать по разным процентным ставкам (например, 5, 10 и 15%) и затем подобрать показатель более точно можно по приведенному в статье аналитическому алгоритму.

Далее на простроенных графиках ищем нулевую ось (где NPV = 0) и смотрим, какой ставке соответствует проект. Большой плюс метода – возможность наглядно сравнить инвестиционный потенциал сразу нескольких опций одновременно.

Практическое применение коэффициента

Любая инвестиция предполагает расставание с определенной суммой денежных средств, которые в теории должны дать уже прибыль (положительную разницу дохода с расходом). Показатель IRR дает ценную информацию: кредитную ставку, при которой инвестиция не окажется убыточной. При составлении уравнения определяются условия, когда проект не будет ни прибыльным, ни убыточным.

Далее все предельно просто: в случае, если показатель ВНД больше, чем общая итоговая цена капитала – проект стоит рассмотреть для инвестирования. Если нет – он даже теоретически не может быть рентабельным: в таком случае взятые в заем (кредит) средства смогут дать добавочную стоимость при вложении.

Именно по такой схеме и работают банки, проводя операции только с положительным IRR: достаточно сравнить ставки по депозитам (не более 15%) со процентами по выдаваемым в долг деньгам (не менее 20%). Разница же и составит прибыль от деятельности банка (в нашем случае), да и любого инвестиционного проекта в целом. Именно ВНД дает понять, каков максимальный порог возможного займа, который можно вложить в ценные бумаги, компанию и так далее.

Примеры

Пример первый – простейшие практические расчеты при имеющихся базовых показателях. Расчет нормы доходности при неизменной барьерной ставке. Объем вложенных средств равняется 30000$.

Доходы:

| Период 1 | 10000$ |

| Период 2 | 12000$ |

| Период 3 | 11000$ |

| Период 4 | 10500$ |

Показатель эффективной барьерной ставки — 10%.

Можно произвести вычисления без привлечения софта. Берем стандартный способ подходящего приближения, который часто используется в таких случаях.

Подбираем барьерные ставки приближенно, дабы «окружить» минимальные абсолютные значения NPV, и после осуществляем приближение. Этот метод подразумевает несколько расчетов IRR.

В крайних ситуациях можно построить функцию NPV(r)), но об этом – в разделе ниже.

Произведем вычисления барьерной ставки для r a =10,0%.

Теперь пересчитаем денежные потоки в виде нынешних стоимостей:

| За первый период | PV 1 = 10000 / (1 + 0,1)^1 = 9090 |

| За второй период | PV 2 = 12000 / (1 + 0,1)^2 = 9917 |

| За третий | PV 3 = 11000 / (1 + 0,1)^3 = 8264 |

| За четвертый | PV 4 = 10500 / (1 + 0,1)^4 = 7171 |

Итого, чистая текущая стоимость при ставке 10% (или 0,1) составляет:

NPV = (9090 + 9917 + 8264 + 7171) — 40000 = 4442$.

Теперь попробуем сделать то же, но для ставки в 15%.

Пересчитаем денежные потоки в образ нынешних стоимостей:

- PV 1 = 10000 / (1 + 0,15)^1 = 8695;

- PV 2 = 12000 / (1 + 0,15)^2 = 9073;

- PV 3 = 11000 / (1 + 0,15)^3 = 7232;

- PV 4 = 10500 / (1 + 0,15)^4 = 6003.

Для этой процентной ставки NPV вычисляется аналогично:

NPV = (8685 + 9073 + 7232+6003) — 35000 = — 4007$

Используем формулу приближения и получаем процент:

IRR = r a + (r b — r a) * NPV a /(NPV a — NPV b) = 10 + (15 — 10)*4442 / (4442 — (- 4007)) = 12,6%

Равенство справедливо, если r a < IRR < r b и NPV a > 0 > NPV b .

Ответ: полученный показатель окупаемости инвестиции составляет 12,6%, что выше заданной вначале эффективной барьерной ставки в 10%. Вывод: проект достоин рассмотрения и может стать рентабельным.

Тем не менее, подобный алгоритм не работает в тех случаях, когда внутреннюю норму доходности необходимо находить при изменяющейся барьерной ставке.

Дано:

Условие то же, что и в прошлом примере: вычислить вероятность окупаемости проекта и целесообразность инвестирования в него. Рассчитаем для ставки дисконтирования одинаковой r a =20,0%

Подсчитываем внутреннюю норму, как и в предыдущем примере:

NPV = (6666 + 4513 + 4050) — 15000 = 229$

Теперь сделаем те же вычисления для r b = 25,0%

Пересчитаем денежные потоки в вид текущих стоимостей:

| Первый отрезок времени | PV 1 = 8000 / (1 + 0,25)^1 = 6400$ |

| Второй отрезок времени | PV 2 = 6500 / (1 + 0,25)^2 = 4160$ |

| Третий отрезок времени | PV 3 = 7000 / (1 + 0,25)^3 = 3584$ |

И все та же норма по аналогии:

NPV = (6400 + 4160 + 3584) — 15000 = — 864$

Итоговый показатель составит:

IRR = 20 + (25 — 20)*229 / (229 — (- 864)) = 21%

Так как показатель барьерной ставки изменяется, то сопоставление необходимо сделать именно с показателем внутренней барьерной ставки. В соответствии с расчетом образца эффективная барьерная ставка составит 10,895%. Вывод таков: полученный окупаемости равен 21%, что значительно выше имеющихся средних 11%. Можно смело инвестировать в проект.

Ценное замечание: правило, согласно которому выбирается проект с большим показателем внутренней нормы доходности, действует лишь в общих случаях. Оценка может изменяться кардинально, если учесть реинвестиции. В таком случае показателя барьерной ставки недостаточно проект с меньшим IRR, может быть выгоднее проекта с большими цифрами.

Модифицированная ВНД (MIRR)

Как уже говорилось выше, ВНД учитывает лишь те ситуации, в которых осуществляется первичное инвестирование. В случаях, когда происходит повторное вложение средств, он не работает: полученные по расчетам результаты могут прямо противоречить целесообразности вложения средств. Для облегчения задачи именно в этих ситуациях была создана модифицированная ВНД (или MIRR).

Формула для ее определения выглядит подобным образом, только учитывает ставку реинвестирования:

К слову, в Excel имеется и эта функция – она находится в том же списке под названием «МВСД».

Недостатки использование данного метода

Существует ряд существенных недостатков, которые могут оттолкнуть инвестора от использования вычислений на базе IRR:

- относительная громоздкость расчетов в случае большого количества отрезков времени;

- необходимость получения полных и актуальных данных о движении капитала в предприятии – чистая прибыль может отличаться от имеющейся в расчетах;

- графический способ позволяет визуально оценить необходимую величину процентной ставки, но дает лишь приблизительные результаты.

Ограничения и недостатки внутренней нормы доходности

Существует сразу несколько ограничений, которые накладывает на инвестора использование ВНД или МВНД:

- трудно прогнозировать движение денежных средств в будущем – многие факторы формула попросту не учитывает;

- с помощью IRR и MIRR не представляется возможным вычислить дисконтированный объем средств для вложения;

- если брать за основу разные периоды или иметь дело с произвольным чередованием прибыли и убытков – можно получить сразу несколько отличных друг от друга показателей ВНД, что способно запутать при принятии решения;

- стандартная формула ВНД никак не может описать процесс реинвестирования и способна выдавать в этом случае прямо противоречащие реальному положению дел результаты.

ВНД (или IRR) – один из значимых экономических показателей, который подойдет для предварительной оценки потенциала определенного вложения. Метод имеет как преимущества, так и недостатки, но все же среди простых и доступных достоит занять свое заслуженное место. Ключевой плюс – возможность выполнить расчеты четырьмя разными способами (аналитически, графически и посредством табличного процессора).

Среди минусов – весьма скромное количество учитываемых факторов и узкий охват возможных сценариев инвестирования. Также нельзя не отметить большую зависимость от правильности показателей чистой текущей стоимости (NPV).

Экономическая наука изучает вопросы снижения затрат на при реализации проекта и получение максимальной прибыли. При этом основной акцент ставится на прибыль.

В финансовом анализе предложено множество систем, позволяющих оценить эффективность проектов, но в большинстве случаев используется система показателей приведенных денежных потоков. Одним из них является показатель IRR (норма внутренней доходности). Именно особенности данного показателя разберем в статье.

Что означает данный показатель

В экономической литературе под IRR понимается определенный уровень процента, при котором приведенная стоимость вложенных средств в инвестиционный проект равняется нулю.

Для принятия решения о вложении средств в инвестиционный проект важно понимать не только, сколько он принесет, но и какую сумму следует вложить.

Для принятия решения о вложении средств в инвестиционный проект важно понимать не только, сколько он принесет, но и какую сумму следует вложить.

В финансовом анализе первоначально сумма инвестиций приводится к текущей стоимости, то есть рассчитывается NPV . Далее определится IRR, иначе он звучит как показатель, называется норма внутренний доходности, которая показывает оптимальный объем инвестиций в данный проект.

Показатели NPV и IRR представляют собой взаимодополняющую систему критериев оценки эффективности реализации инвестиционного проекта. В силу того, что первое значение – это размер дохода, выраженный в натуральной форме с учетом нынешней стоимости денежных средств. Другое значение это ставка, при достижении, которой инвестор получит прибыль.

Рассчитанный показатель IRR сравнивается с аналогичными ставками по доходности, действующие в настоящий момент на рынке. Но в этом случае необходимо учитывать риски и сроки данных проектов.

Для сравнения принимается ставка по депозиту в банковской организации. Реализация проекта будет только в случае, если IRR будет выше средних ставок по инвестиционным проектам и вкладам.

IRR характеризуется двумя критериями :

- Потоки денежных средств представляют собой чистые инвестиции

.

Это означает, что в начале реализации инвестиционного проекта денежные потоки носят исключительно отрицательных характер, то есть инвестор только вкладывает средства, но не получает отдачи. После определенного периода проект приобретает положительные потоки средств. И более на протяжении реализации проекта не происходит изменений. При полном завершении проекта денежные средства должны иметь только положительный характер. Иначе этот критерий называют изолированным , так как не учитывается влияние внешних и внутренних факторов. - Смешанные потоки

денежных средств.

Представляют собой чередование отрицательных и положительных значений при поступлении средств. В этом случае ученые-экономисты считают, что применение IRR метода не представляется возможным. В силу того, что данные полученные таким путем теряют достоверность. Для таких денежных потоков был разработан модифицированная внутренняя норма доходности .

Правила применения данного показателя

На практике при анализе инвестиционных проектов эксперты используют результаты расчетов IRR следующим образом:

На практике при анализе инвестиционных проектов эксперты используют результаты расчетов IRR следующим образом:

- Для определения нормы доходности по инвестиционному проекту. Участники принимают решение о том, есть ли потребность привлекать заемные средства;

- Для оценки решений по инвестиционным проектам. В этом случае полученные результаты соотносятся с оптимальными значениями для данной отрасли экономики;

- Для расчета устойчивости проекта. Для этого меняются условия, при которых будет реализоваться проекты.

Применение IRR при расчете доходности инвестиционного проекта имеет ряд недостатков и преимуществ .

К положительным сторонам относится возможность сравнения инвестиционных проектов по длительности и масштабам их деятельности. Но главным достоинством применения IRR является возможность расчета рентабельности инвестиционных потоков.

Недостатком считается при изменении знака денежного потока расчет нескольких значений IRR, что может дать ложную информацию. Рассчитывая данный показатель, эксперт придерживается мнения, что средства реинвестируются под тот процент, который получился. Но по факту, это не всегда соответствует реальности.

Основываясь на критериях поступлений денежных средств в проект, следует отметить, что применять IRR метод следует только при условии чистых поступлений при реализации инвестиционного проекта.

Порядок расчета показателя приведенной стоимости (NPV) в Excel рассмотрен в следующем видео сюжете:

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Порядок и формула расчета

В различный источниках встречаются различные интерпретации формулы для расчета IRR, но «традиционной» является с следующая:

Выражается значение в процентах . Одни экономисты и аналитики относят это к недостаткам данной оценки инвестиционного проекта, другие напротив, ссылаясь на то, что процентные данные проще интерпретировать, относят это к достоинству.

Применяются два вида расчета данного показателя:

- графический;

- арифметический.

Графический метод является более наглядным, и удобен в случае сравнения нескольких проектов.

Расчет вручную показателей, характеризующих варианты реализации проектов в настоящие время практически не применяется. Чаще используется Excel, либо специализированные программы.

Пример расчета

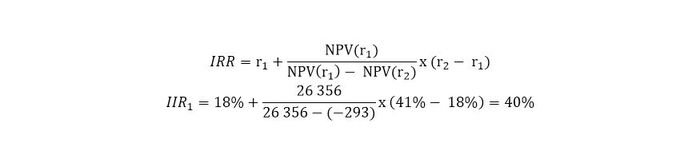

В качестве примера для расчета внутренней нормы доходности возьмем инвестиционный проект, срок реализации которого рассчитан на 5 лет. Первоначальные инвестиции составили 45 000 тыс. рублей. При этом от проекта инвестор желает получить не менее 18% ежегодно.

В таблице приведем данные для расчета внутренней нормы доходности.

| Показатели | I год | II год | III год | IV год | V год |

|---|---|---|---|---|---|

| Объем реализации | 58950 | 60650 | 66920 | 68450 | 64580 |

| Операционные расходы (затраты на материалы, оплату труда, общепроизводственные и общехозяйственные расходы (кроме амортизации), расходы на реализацию продукции) | 34645 | 35440 | 37560 | 38220 | 34852 |

| Амортизация | 8500 | 8500 | 8500 | 8500 | 8500 |

| Налогооблагаемая прибыль | 15805 | 16710 | 20860 | 21730 | 21228 |

| Налог на прибыль | 3161 | 3342 | 4172 | 4346 | 4246 |

| Чистая прибыль | 12644 | 13368 | 16688 | 17384 | 16982 |

| Чистый денежный поток (3+6) | 21144 | 21868 | 25188 | 25884 | 25482 |

Определим дисконтированный денежный поток:

Определим еще одно значение NPV:

И теперь используем формулу IRR, которая выглядит следующим образом:

Данный пример показывает, что реализация данного проекта имеет смысл, так как норма прибыли инвестором была установлена на уровне 18%, а расчеты показывают, что отдача от вложений будет 40%.

Анализ полученных данных

Анализ основывается на сравнение IRR со ставкой дисконтирования (r).

Полученный показатель IRR может повлечь три решения со стороны инвестора

:

Полученный показатель IRR может повлечь три решения со стороны инвестора

:

- Проект не эффективен. При условии, что ставка дисконта окажется выше рассчитанной величины IRR, это значит, что вложенные средства в реализацию проекта принесут убытки. Проект рекомендуется отклонить.

- Нулевой эффект. Ставка дисконтирования и норма внутренней доходности совпадают, такой проект не имеет экономического смысла, и его также рекомендуется отклонить.

- Проект эффективен. Ставка дисконта оказалось ниже IRR, это значит, что в реализации такого проекта есть экономический смысл.

При анализе полученных данных следует ориентироваться на источник привлечения средств в проект. Если инвестор вкладывает только свои средства, то IRR – его возможный доход от реализации проекта. В случае привлечения средств от коммерческих банков () IRR следует интерпретировать, как максимальную ставку по кредитному обязательству.

Высокая норма внутренней доходности свидетельствуют о перспективности инвестиций, а большой разрыв между нормативно-установленным значением говорит о запасе прочности данного проекта.

Внутренняя норма рентабельности (IRR)

Под внутренней нормой рентабельности, или внутренней нормой прибыли (IRR) инвестиций понимают значение ставки дисконтирования, при котором NPV проекта равна нулю:

IRR = i , при котором NPV = f (i ) = 0.

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем. IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

На практике любое предприятие финансирует свою деятельность из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения, т.е. несет некоторые обоснованные расходы на поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих доходов, можно назвать ценой (привлечения) капитала (capital cost, СС). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС (цены капитала для данного проекта). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

- если IRR > СС, то проект следует принять;

- если IRR то проект следует отвергнуть;

- если IRR = СС, то проект ни прибыльный, ни убыточный.

Еще один вариант интерпретации состоит в трактовке внутренней нормы прибыли как возможной нормы дисконта, при которой проект еще выгоден по критерию NPV. Решение принимается на основе сравнения IRR с нормативной рентабельностью; при этом чем выше значения внутренней нормы доходности и больше разница между ее значением и выбранной ставкой дисконта, тем больший запас прочности имеет проект. Данный критерий является основным ориентиром при принятии инвестиционного решения инвестором, что вовсе не умаляет роли других критериев. Для расчета IRR с помощью таблиц дисконтирования выбираются два значения коэффициента дисконтирования таким образом, чтобы в интервале () функция меняла свое значение с "+" на "–" или с "–" на "+". Далее применяют формулу:

![]() (5.2)

(5.2)

где – значение коэффициента дисконтирования, при котором ; – значение коэффициента дисконтирования, при котором .

Точность вычислений обратно пропорциональна длине интервала (), а наилучшая аппроксимация достигается в случае, когдаи– ближайшие друг к другу значения коэффициента дисконтирования, удовлетворяющие сформулированным выше условиям.

Точный расчет величины IRR возможен только при помощи компьютера.

Пример

Требуется определить значение показателя IRR для проекта, рассчитанного на три года, требующего инвестиций в размере 2000 ден. ед. и имеющего предполагаемые денежные поступления в размере 1000, 1500 и 2000 ден. ед.

Для расчета IRR с помощью таблиц дисконтирования выбираем два произвольных коэффициента дисконтирования, например, и рассчитываем значение функции NPV = Получаем NPV =f (40%) = 207 и NPV = f (50%) = -75. Таким образом, функция NPV =f (i ) меняет свое значение с "+" на "-", и данный интервал значений нас устраивает для расчета IRR (конечно, не всегда сразу удается подобрать такой интервал, иногда необходимо провести несколько итераций).

Далее, таким же образом мы можем уточнить полученное значение IRR путем нескольких итераций, определив ближайшие целые значения коэффициента дисконтирования, при которых NPV меняет знак. Для нашего примера такими целыми значениями являются значения .

Таким образом, искомое значение IRR составляет, по нашим расчетам, 47,17%. (Значение IRR, полученное с помощью финансового калькулятора, составляет 47,15%).

Основные расчеты представлены в табл. 5.5.

Таблица 5.5. Расчеты к примеру

|

Инвестиции |

|||||||||

К достоинствам этого критерия можно отнести объективность, независимость от абсолютного размера инвестиций, информативность. Кроме того, он легко может быть приспособлен для сравнения проектов с различными уровнями риска: проекты с большим уровнем риска должны иметь большую внутреннюю норму доходности. Однако у него есть и недостатки: сложность бескомпьютерных расчетов, большая зависимость от точности оценки будущих денежных потоков, а также невозможность использования в случае наличия нескольких корней уравнения.

Для определения внутренней нормы рентабельности, как и в методе чистой текущей стоимости, необходимо наличие допущений, которые в значительной степени совпадают друг с другом у обоих методов. Исключением является допущение относительно вложения высвобождающихся финансовых средств (условие реинвестирования), а также относительно различий в затратах капитала и сроке эксплуатации. Соответствующее допущение метода определения внутренней ставки (вложение по внутренней процентной ставке), как правило, не представляется целесообразным. Поэтому метод определения внутренней нормы рентабельности без учета конкретных резервных инвестиций или другой модификации условий не следует применять для оценки абсолютной выгодности, если имеют место комплексные инвестиции и тем самым происходит процесс реинвестирования. При этом типе инвестиций возникает также проблема существования нескольких корней при решении исходного уравнения. В этих случаях могут возникнуть сложности интерпретации результатов метода определения внутренней нормы рентабельности.

Метод определения внутренней нормы рентабельности для оценки относительной выгодности не следует применять, как отмечено выше, путем сравнения внутренних процентных ставок отдельных объектов. Вместо этого необходимо проанализировать инвестиции для определения разницы. В случае изолированно осуществляемых инвестиций можно сравнить внутреннюю процентную ставку с расчетной, чтобы сделать возможным сравнение выгодности. Если инвестиции для сравнения выгодности имеют комплексный характер, то применение метода определения рентабельности является нецелесообразным.

Преимущество метода внутренней нормы рентабельности в сравнении с методом чистой текущей стоимости заключается в возможности его интерпретирования. IRR характеризует начисление процентов на затраченный капитал (рентабельность затраченного капитала).

Кроме этого, внутреннюю процентную ставку можно рассматривать в качестве критической процентной ставки для определения абсолютной выгодности инвестиционной альтернативы в случае, если применяется метод чистой текущей стоимости при недейственности допущения о "надежных данных".

Таким образом, оценка инвестиций с помощью данного метода основана на определении максимальной величины ставки дисконтирования, при которой проекты останутся безубыточными.

Критерии NPV, IRR и Р/, наиболее часто применяемые в инвестиционном анализе, являются фактически разными версиями одной и той же концепции, и поэтому их результаты связаны друг с другом. Таким образом, можно ожидать выполнения следующих математических соотношений для одного проекта:

|

NPV > 0 |

IRR > СС (0 |

Р1> 1 |

||

|

NPV < 0 |

IRR < СС (0 |

Р1< 1 |

||

|

IRR = СС (0 |

Существуют методики, которые корректируют метод IRR для применения в той или иной нестандартной ситуации. К одной из таких методик можно отнести метод модифицированной внутренней нормы прибыли (MIRR).

Внутренняя норма доходности (ВНД) (IRR – internal rate of return) это ставка дисконта, при которой чистая приведенная стоимость (ЧПС) равна нулю, т.е. в общем случае решением следующего уравнения

Внутренняя норма доходности (ВНД) – это собственная доходность, присущая проекту и обусловленная денежными потоками. И, если она (В НД) больше стоимости капитала фирмы, т.е. требуемой нормы доходности, то проект приемлем для фирмы, если же меньше – не приемлем.

Для инвестиционных проектов, подобных проекту приобретения новой техники, который рассматриваем и денежные потоки у которого неравномерны по периодам, определение ВНД производится методом последовательного приближения.

Процедура расчета ВНД следующая:

Дисконтировать потоки денег по ставке, равной стоимости капитала фирмы;

Если полученная при этом чистая приведенная стоимость (ЧПС) положительна, то увеличить ставку дисконтирования с тем, чтобы получить отрицательное значение ЧПС;

Если же она отрицательна, то уменьшить ставку дисконтирования, чтобы получить положительные значения ЧПС;

Повторять пункты 2 и 3 до тех пор, пока не получим нулевое значение ЧПС.

Рассмотрим эту процедуру на примере проекта приобретения новой техники. Из предыдущих расчетов известно, что при ставке 15% (r = 0,15), равной стоимости капитала фирмы, величина ЧПС равна 3388 д.е.

Дальнейшие расчеты сведены в таблицу 12.2

Таблица 12.2 Расчет ВНД

|

Денежный поток | ||||||||||

|

|

|

|

| |||||||

Как видно из таблицы ВНД находится между 18% и 19%. Дальнейшее уточнение произведем с помощью аппроксимирующей формулы

где: r 1 – значение дисконта, при котором ЧПС > 0;

r r – значение дисконта, при котором ЧПС < 0;

f(r 1) – значение чпс при r 1 ;

f(r r) – значение ЧПС при r r /

Подставив полученные значения при r = 18% и r = 19%, получим

Так как полученное значение ВНД, равное 18,86%, больше, чем требуемое фирмой 15%, то рассматриваемый проект приобретения новой техники приемлем.

На рис.12.3 показана взаимосвязь между чистой приведенной стоимостью (ЧПС) и внутренней нормой доходности (ВНД). Функция ЧПС (r) является убывающей функцией и точка пересечения с осью абсцисс показывает внутреннюю норму доходности (рис.12.3а).

С ледует

здесь сделать ряд замечаний:

ледует

здесь сделать ряд замечаний:

При всей своей очевидной сложности, вычисление ВНД по вышеизложенной методике дает лишь приблизительные результаты, в основном из-за нелинейности функции ЧПС от коэффициента дисконтирования;

Критерий внутренняя норма доходности таит в себе некоторые сложности из-за возможности иметь несколько корней, из-за возможности возрастания функции ЧПС от увеличения дисконта (ставки процента) и других причин;

Необходимо четко понимать понятие внутренняя норма доходности и альтернативные издержки т.к. оба эти понятия выступают в качестве ставки дисконта при определении чистой приведенной стоимости. Внутренняя норма доходности является измерителем рентабельности, которая зависит исключительно от величины и времени возникновения потока денежных средств проекта. Альтернативные издержки представляют собой критерий рентабельности, который используется для того, чтобы определить, сколько стоит проект. Величина альтернативных издержек устанавливается на рынке капитала и представляет собой ожидаемую норму доходности других активов, риск которых сопоставим с риском оцениваемого проекта;

Несмотря на частое использование внутренняя норма доходности при анализе о оценке инвестиционных проектов, ВНД – это произвольная величина без какого-либо элементарного экономического смысла. Это просто ставка дисконта, при которой чистая приведенная стоимость всех потоков денежных средств проекта равна нулю. ВНД представляет собой сложную среднюю отдельных процентных ставок. ВНД – сама по себе очень полезна.

Окупаемость

Было уже рассмотрено период окупаемости, традиционный метод его расчета и некоторые недостатки. Здесь рассмотрим правило дисконтированной окупаемости, которое можно перефразировать вопросом: «в течение какого периода должен реализоваться проект, чтобы он имел смысл с точки зрения чистой приведенной стоимости». Эта модификация принципа окупаемости позволяет избежать ошибок, связанных с единообразной оценкой потоков денежных средств, возникающих за время периода окупаемости

Предположим, имеется три взаимоисключающих проекта. Исходные данные и результаты расчета приведены в таблице 12.3.

Традиционный метод расчета дает одинаковую оценку периода окупаемости у всех трех проектов, равный 3 годам.

Таблица 12.3 Расчет дисконтированного периода окупаемости

|

Коэффициент дисконтирова- ния r = 20% |

Проект А | |||||||||

|

период окупаемости | ||||||||||

Выводы из рассмотренного примера следующие:

Дисконтированная окупаемость служит лучшим критерием, чем недисконтированная (традиционная). Она учитывает, что гривна в начале периода окупаемости дороже, чем гривна в конце периода окупаемости;

Учитывает динамику денежных потоков до периода окупаемости, хотя все же не учитывает потоки денежных средств, возникающих за пределами периода окупаемости;

Величина дисконтированной окупаемости получается больше, чем период окупаемости, рассчитанный традиционным методом;

Критерий период окупаемости очень важен, но не совсем надежный.

Рентабельность инвестиции

В разделе 12.2 было показано как рассчитывается бухгалтерская норма прибыли (рентабельности). Для вычисления бухгалтерской нормы прибыли необходимо разделить среднюю прогнозируемую прибыль от проекта с учетом амортизации, и налогов на среднюю балансовую стоимость инвестиции или на начальную величину инвестиции.

Бухгалтерская рентабельность, как критерий для оценки и выбора проектов обладает рядом серьезных недостатков.

Во-первых. Поскольку этот критерий отражает только среднюю прибыль в расчете на балансовую стоимость инвестиции, то не учитывает тот факт, что немедленные поступления имеют большую стоимость, чем отдаленные во времени. Если в правиле окупаемости не принимается во внимание «при дисконтировании» более удаленные во времени денежные потоки, то в правиле рентабельности в расчете на балансовую стоимость активов им придается слишком большое значение.

Во-вторых. Показатель средней прибыли на балансовую стоимость инвестиции опирается на бухгалтерскую прибыль, а не создаваемые проектом денежные потоки, которые могут сильно различается. Например в таблице 12.4 приведены данные о трех проектах А, В, С.

Табл. 12.4 Данные о денежных потоков и прибыли при I = 9000

|

Потоки денежных средств |

||||

|

Поток денежных средств | ||||

|

Чистая прибыль | ||||

|

Поток денежных средств | ||||

|

Чистая прибыль | ||||

|

Поток денежных средств | ||||

|

Чистая прибыль | ||||

У этих проектов среднегодовая прибыль равна 2000 и норма прибыли на среднюю балансовую стоимость инвестиций равна

2000: (9 × 05) ×100 = 44,4%.

В таблице 12.5 приведены результаты расчета индекса доходности и рентабельности инвестиций тех же проектов. Как видно из сравнения результатов двух таблиц, они имеют существенные различия. Во втором случае расчеты оперируются исключительно потоками денежных средств, порождаемые проектом.

Учетом стоимости денег во времени.

Таблица 12.5

Расчет ЧПС, индекса доходности (ИД) и рентабельности (ROI) при r=20%

|

Коэф. дисконтирования |

Проект А |

Проект В |

Проект С |

||||

В-третьих. Возмещение капитальных затрат происходит согласно произвольно выбранной бухгалтерской схеме начисления амортизация. Поэтому средняя прибыль в расчетах на балансовую стоимость инвестиции зависит от того какие ставки расходов бухгалтер относит на организационные затраты, а какие на капитальные затраты и как они амортизируются.

В-четвертых. Правило окупаемости не совсем надежный критерий. Правило средней прибыли в расчете на среднюю балансовую стоимость инвестиции может быть еще и хуже. Он учитывает альтернативную стоимость денег и не опирается на потоки денежных средств проекта и инвестиционные решения, принятые согласно этому правилу могут быть связаны с рентабельности уже действующей фирмой бизнеса.

Однако, применение коэффициента рентабельности инвестиций (ROI) может привести к неправильным решениям (ошибкам), когда приходится выбирать между двумя взаимоисключающими инвестиционными проектами.

Рассмотрим два следующих проекта.

Расчет при r=10%

|

потоки денежных средств | ||||||

Как показывают данные оба проекта хороши. Но у проекта А ROI больше, чем у проекта В, но зато у проекта В ЧПС больше, чем у проекта А. Здравый смысл предсказывает, что если проекты взаимоисключающие, то надо бы принимать проект В, т.е. с более высокой чистой приведенной стоимостью. Тем не менее, если судить по коэффициенту рентабельности, приоритет принадлежит проекту А.

В таких случаях можем решить проблему, рассмотрев коэффициент рентабельности природных инвестиций.

Индекс доходности больше единицы и коэффициент рентабельности (ROI) больше нуля, значит лучшим является проект В.

Коэффициент рентабельности инвестиций (ROI) и индекс доходности схожи с принципом чистой приведенной стоимости:

Если ЧПС >0 , то ИД > 1 и ROI >0

Если ЧПС =0 , то ИД = 1 и ROI =0

Если ЧПС <0 , то ИД < 1 и ROI <0

Общая характеристика показателей.

Показатели, используемые в инвестиционном анализе, предназначенны для оказания помощи лицам принимающим решения в определении того, что рассматриваемый проект соответствует ли требованиям, проявляемый принятым для данной сферы деятельности, рекомендуемой рентабельности, и обеспечивает ли он создание стоимости бизнеса.

Если рассматриваемые проекты независимы друг от друга, то такие показатели, как чистая приведенная стоимость(ЧПС), индекс доходности (ИД), внутренняя норма доходности (ВНД), дисконтированный период окупаемости (ПО) и рентабельность инвестиции(ROI) по отдельности или все вместе адекватно выражать относительную экономическую привлекательность проекта и поможет выступить соответствующий им рейтинг. При этом надо помнить, что критерии чистой приведенной стоимости все же является наиболее важным.

Рассмотренные выше показатели являются финансовыми. Но для принятия инвестиционных решений существенными могут оказаться и не финансовые факторы, которые не отражаются в этих показателях.

Чрезмерное доверие финансовым критериям оценки капиталовложений может искажать смысл стратегической направленности деятельности фирмы. В частности, подобные критерии не редко ориентированы на внутреннее состояние фирмы, тогда как стратегическое планирование требует более широкого взгляда. Особенно стремлением к скорейшему достижению результата может сдерживать инновационный процесс. В частности, возможно, что реализация какого-то проекта прокладывает путь дальнейшему развитию, но финансовый анализ с помощью рассматриваемых показателей врядли отобразит это.

Ни один из перечисленных критериев не учитывает то, каким образом проект будет финансироваться. Поскольку стоимость большинства инвестиционных проектов значительна, то при оценке их финансовой платежеспособности вопрос финансирования должен быть основным.

Похожие статьи