Приложение N 2

Утвержден

приказом ФНС России

от 10.10.2016 N ММВ-7-11/551@

ПОРЯДОК ЗАПОЛНЕНИЯ РАСЧЕТА ПО СТРАХОВЫМ ВЗНОСАМ

- IV. Порядок заполнения листа "Сведения о физическом лице, не являющемся индивидуальным предпринимателем" расчета

- V. Порядок заполнения раздела 1 "Сводные данные об обязательствах плательщика страховых взносов" расчета

- VI. Порядок заполнения приложения N 1 "Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование" к разделу 1 расчета

- VII. Порядок заполнения подраздела 1.1 "Расчет суммы страховых взносов на обязательное пенсионное страхование"

- VIII. Порядок заполнения подраздела 1.2 "Расчет суммы страховых взносов на обязательное медицинское страхование"

- IX. Порядок заполнения подраздела 1.3 "Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в статье 428 Налогового кодекса Российской Федерации"

- XI. Порядок заполнения приложения N 2 "Расчет суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством" к разделу 1 расчета

- XII. Порядок заполнения приложения N 3 "Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством Российской Федерации" к разделу 1 расчета

- XIII. Порядок заполнения приложения N 4 "Выплаты, произведенные за счет средств, финансируемых из федерального бюджета" к разделу 1 расчета

- XIV. Порядок заполнения приложения N 5 "Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 пункта 1 статьи 427 Налогового кодекса Российской Федерации" к разделу 1 расчета

- XV. Порядок заполнения приложения N 6 "Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 5 пункта 1 статьи 427 Налогового кодекса Российской Федерации" к разделу 1 расчета

- XVI. Порядок заполнения приложения N 7 "Расчет соответствия условий на право применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 7 пункта 1 статьи 427 Налогового кодекса Российской Федерации" к разделу 1 расчета

- XVII. Порядок заполнения приложения N 8 "Сведения, необходимые для применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 9 пункта 1 статьи 427 Налогового кодекса Российской Федерации" к разделу 1 расчета

- XVIII. Порядок заполнения приложения N 9 "Сведения, необходимые для применения тарифа страховых взносов, установленного пунктом 2 статьи 425 (абзацем вторым подпункта 2 статьи 426) Налогового кодекса Российской Федерации" к разделу 1 расчета

- XIX. Порядок заполнения приложения N 10 "Сведения, необходимые для применения положений подпункта 1 пункта 3 статьи 422 Налогового кодекса Российской Федерации организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг" к разделу 1 расчета

- XX. Порядок заполнения раздела 2 "Сводные данные об обязательствах плательщиков страховых взносов - глав крестьянских (фермерских) хозяйств" расчета

Расчет по страховым взносам (РСВ) - это единый отчет, который объединяет в себе информацию по всем страховым взносам, за исключением данных по профзаболеваниям и несчастным случаям. Отчеты по соцвзносам теперь также принимают налоговики, поэтому ФНС утвердила единую форму документа. Мы расскажем о том, что собой представляет расчет страховых взносов за 2018 год; образец заполнения вы также найдете в статье. Во всех деталях рассмотрим заполнение расчета по страховым взносам: инструкция будет максимально подробной.

Официальное название нового отчета, утвержденного Приказом ФНС от 10.10.2016 № ММВ-7-11/ , — «Расчет по страховым взносам». Но поскольку он включает в себя всю информацию по существующим страховым взносам, кроме платежей по профзаболеваниям и несчастным случаям на производстве, бухгалтеры уже придумали для него новое название — Единый расчет, или просто РСВ. Фактически эта форма заменила собой упраздненный РСВ-1 и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, должны сдавать в Фонд социального страхования, но только «на травматизм».

Сроки сдачи расчета по страховым взносам

Единый расчет по страховым взносам 2019 (пример заполнения покажем далее), в соответствии с нормами пункта 7 статьи 431 Налогового кодекса РФ , должны сдавать все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. Срок сдачи этого ежеквартального отчета определен до 30-го числа месяца, следующего за отчетным периодом. За 2018 год дата, после которой последуют санкции за несвоевременную сдачу формы, приходится на 30.01.2019. Сроки направления отчета в налоговые органы за все отчетные периоды 2019 года приведены в таблице:

Организации, где среднесписочная численность сотрудников за отчетный период составила более 25 человек, в силу требований пункта 10 статьи 431 НК РФ , должны предоставлять в органы ФНС единый расчет по страховым платежам (пример заполнения РСВ за 2018 год приведен ниже) в электронном виде. Другим работодателям разрешено отчитываться в бумажном варианте — придется заполнить, распечатать и отправить бланк «Расчет по страховым взносам за 2018 год» — форма документа в этом случае будет бумажная. Способы доставки РСВ в налоговый орган ничем не отличаются от других форм и деклараций: его можно принести лично, отправить по почте заказным письмом или передать через представителя.

Отчетность обособленных подразделений

Если у страхователя существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то, в силу пункта 7 статьи 431 НК РФ, каждое такое подразделение обязано сдавать свой отчет в налоговый орган по месту своего нахождения. В этом случае не играет роли наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета. Более того, организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ . Такая обязанность у всех плательщиков страховых платежей возникла с 01.01.2018, и заявить о себе должны также головные организации, подав заявление, форма которого утверждена Приказом ФНС России от 10.01.2017 № ММВ-7-14/ Им также важно знать правила заполнения РСВ за 2018: инструкция по заполнению опубликована ниже.

Единый расчет по страховым взносам 2019: бланк

Итак, посмотрим, как произвести единый расчет по страховым взносам: форма насчитывает 25 листов (вместе с приложениями) и состоит из:

- титульного листа;

- раздела 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- раздела 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

- раздела 3 «Персонифицированные сведения о застрахованных лицах».

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

|

Что нужно заполнить в РСВ |

|

|

Все страхователи (юрлица и ИП, кроме глав крестьянских хозяйств) |

|

|

Кроме того, должны заполнить: |

Дополнительно к вышеперечисленному: |

|

Страхователи, которые имеют право на пониженные или дополнительные тарифы социальных платежей |

|

|

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством |

|

Пример заполнения

Указания и инструкция к заполнению отчетной формы РСВ за 2018 год приведены в приложении № 2 к приказу, которым она была утверждена. Страницы должны быть пронумерованы сквозным способом. При заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New с размером 16-18.

Округлять стоимостные показатели в отчете не нужно, можно указывать рубли и копейки. Если показатель в поле отсутствует, нужно поставить прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа. Далее покажем образец заполнения расчета по страховым взносам за 2018 год, расскажем, как производить расчет страховых взносов в 2019 году — пример подготовлен с учетом последних требований законодательства.

Инструкция по заполнению расчета по страховым взносам в 2019 году

Бланк достаточно объемный, поэтому рассмотрим порядок заполнения расчета по страховым взносам 2019 по частям. Для примера мы возьмем организацию, которая начала вести деятельность в IV квартале 2017 года. В ней трудоустроено два человека, включая директора. Один специалист оказывает юридические услуги по договору гражданско-правового характера. Поэтому выплаты в его пользу не включаются в базу обложения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

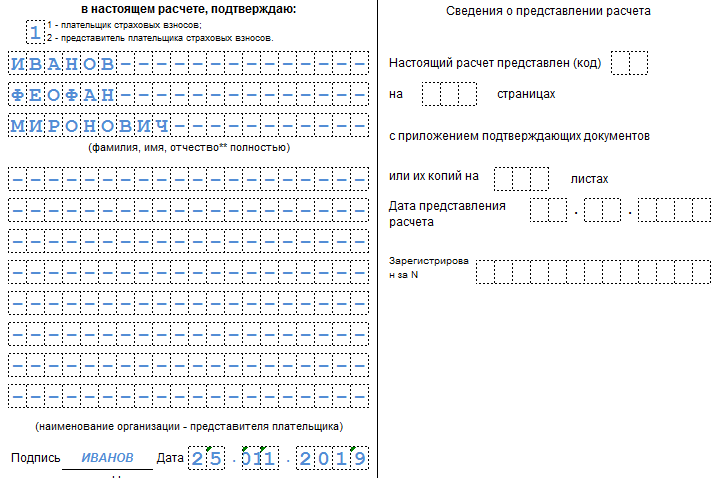

1. Титульный лист. Здесь необходимо указать ИНН, КПП и полное наименование организации-страхователя или Ф.И.О. ИП. Особое внимание уделяем коду отчетного периода. В годовой отчетности за 2018 год указываем код «34». Тут же следует написать отчетный год, а также код налогового органа, куда направлен отчет.

Кроме того, необходимо отметить, кто именно направляет документ: сам плательщик или его представитель. Плательщику соответствует код «1», а представителю — «2». В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

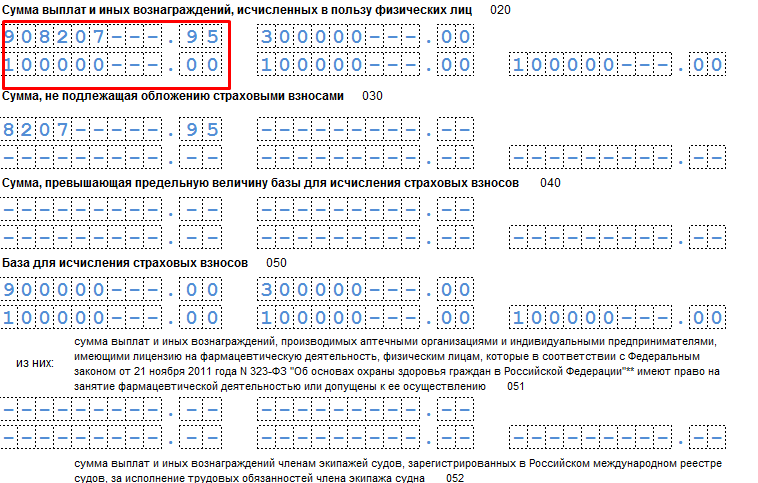

2. Раздел 1 содержит сводные данные по обязательствам плательщика, поэтому в нем нужно обязательно указать корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному.

А также по социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже нужно указать отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей. При этом внизу каждой страницы необходимо ставить подпись и дату заполнения.

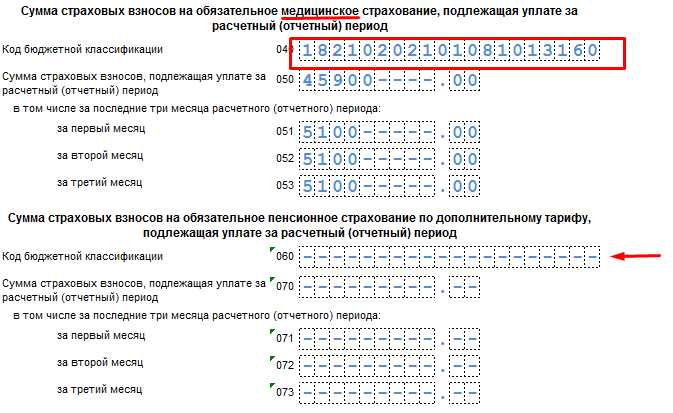

3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование». Здесь следует указать отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию, а также количество застрахованных лиц в каждом месяце.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

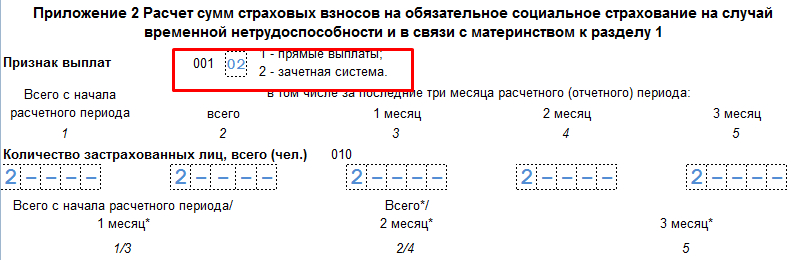

4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством», в котором соответственно приводятся данные об исчисленных за отчетный период суммах. Очень важно не забыть указать, как происходит оплата пособий по временной нетрудоспособности: зачетом или напрямую. Опять нужно указать количество застрахованных лиц и сумму выплаченных вознаграждений.

9 Ничего не меняем

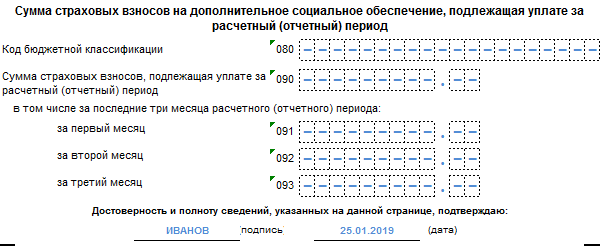

На следующей странице нужно указать суммы исчисленных платежей, а также суммы, израсходованные на выплату страхового обеспечения. Отдельно нужно отметить сумму, возмещенную ФСС.

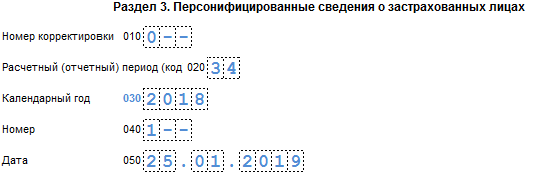

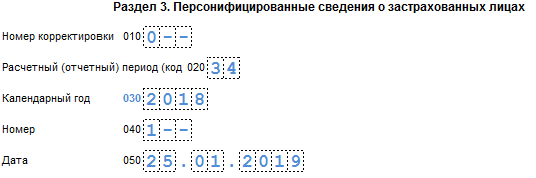

5. Раздел 3. «Персонифицированные сведения о застрахованных лицах» — здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется свой отдельный лист. В нем нужно указать код отчетного периода, дату заполнения, ИНН, а также порядковый номер по разделу.

После этого необходимо указать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования.

Итак, мы заполнили бланк расчета по страховым взносам за 2018 год.

Ошибки и штрафы за РСВ в 2019 году

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет был сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то, в силу статьи 126 НК РФ , размер штрафа будет составлять всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не был вовремя сдан расчет за год, то придется заплатить 5 % от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ , не может составлять более 30 % от суммы взносов, подлежащих уплате, но и не может быть меньше 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно будет назначен штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дано право блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты. Налоговики считают, что теперь это правило будет распространяться также на плательщиков соцвзносов. Однако Минфин пока утверждает обратное и разрешает блокировать счета только за непредоставление деклараций.

Особенности уточненного расчета

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент , в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3. Так как он подается по каждому застрахованному лицу в отдельности, то и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем, могут привести к тому, что расчет будет признан непредоставленным совсем. В частности, это произойдет, если в едином расчете по страховым взносам за расчетный (отчетный) период совокупная сумма страховых взносов не будет совпадать с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС должен уведомить страхователя о том, что его отчет не был принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой формы будет считаться первоначальная дата ее предоставления.

Единый расчет по взносам в бухгалтерских программах

РСВ включена во все программы и сервисы ведения бухгалтерского и налогового учета:

Плательщики страховых взносов в 2018 г. будут сдавать расчет касательно суммы их начислений по обновленной форме. Коррекцией бланка занимаются специалисты налоговой. Будут внесены изменения в отдельные приложения, некоторые составные расчета упростятся. Обо всем об этом описано ниже.

Какие изменения произойдут в новой форме ЕРСВ

Проектом приказа предусмотрено внесение таких коррективов в форму:

- На листе, содержащем данные о физлице, не являющимся ИП, исчезнут поля, в которых раньше следовало указывать его место проживания в РФ.

- В отдельные подразделы и приложения будет внесен уточненный порядок того, как проводить месячную разбивку показателей.

- Изменениям подвержено второе приложение, в котором размещается расчет сумм СВ. В нем предусматриваются поля для внесения кода тарифа плательщика (поле 001), количества работников, на выплаты которым взносы начислены (поле 015). А вот поля от 051 до 054 включительно исключены.

- Приложение, в котором следовало предоставлять данные о том, как применяется пониженный тариф, действующий до 2018 г., удалено.

Важно! Проект нового образца ЕРСВ находился на публичном обсуждении.

Какие данные объединяет ЕРСВ

Форма ЕРСВ появилась в 2017 г. Ее наличие объясняется просто – с этого года контроль над начислением и уплатой СВ возложен на ФНС. Осталось единственное исключение. Оно относится к СВ по травматизму, которые оставили за ФСС.

Расчеты РСВ-1…3, 4-ФСС заменил ЕРСВ на новом бланке. Его главное отличие – форма составлена по принципу налоговой декларации. Это означает, что в ней содержатся исключительно сведения, которые относятся только к суммам начислений за отчетный отрезок времени. В форме отсутствуют показатели:

- размер уплаченных СВ;

- остатки задолженности – входящие и исходящие.

Важно! Хотя надзорная функция по СВ перешла к налоговикам, автоматической ликвидации отчетности перед внебюджетными фондами не произошло. Относится это к форме СЗВ-Стаж.

ЕРСВ в ПФР – персонифицированные данные работников

Один из разделов ЕРСВ (третий) должен быть заполнен персональными данными о застрахованных лицах. Корректная информация вносится в рамках договоров:

- трудовых;

- гражданско-правовых.

Персонифицированные данные – это:

- ИНН и СНИЛС;

- дата рождения и ФИО;

- гражданство и пол;

- серия и номер документа, который удостоверяет личность, и его код.

Также указывается наличие у работника обязательной страховки – медицинской, пенсионной, социальной.

В форме ЕРСВ нет больше необходимости фиксировать такие данные:

- период работы;

- размер страхового стажа;

- условия труда.

Нулевая отчетность по СВ

Необходимость подачи ЕРСВ не обсуждается. Предоставление такого расчета – обязанность каждого страхователя, если только он выплачивает физлицам средства в виде доходов. Никто из предпринимателей не освобождается от своевременного представления отчетности в ИФНС.

Именно поэтому ЕРСВ подается и тогда, когда деятельность предприятия и начисление заработка сотрудникам отсутствуют в периоде, охватываемом отчетом. Документ оформляется согласно правилам отчетности нулевой. Они таковы:

Зачем ИФНС такой документ? Он проинформирует налоговиков о том, что страхователь:

- правомерно не начислил СВ, поскольку не проводил выплат физлицам;

- не относится к тем, кто вовремя не подает отчет, хотя начисляет и выплаты, и СВ.

Важно! Если страхователь не представит нулевой отчет, ему быстро начислят штраф в 1 тыс. руб.

Образец заполнения ЕРСВ в ИФНС

Для заполнения ЕРСВ понадобятся данные о доходах сотрудников.

Пример.

ИП Резнов И. П. на ОСН занимается выпечкой хлебобулочных изделий. В штате имеется 3 сотрудника. Данные о заработке – в таблице:

Расчет СВ ⇓

| ФИО | Сумма СВ | ||

| ПФР 22,0% | ФСС 2,9% | ФОМС 5,1% | |

| Соклова Алина Михайловна | (35 000·3·0,22) | (35 000·3·0,029) | (35 000·3·0,051) |

| Симонова Алла Вячеславовна | (48 000·3·0,22) | (48 000·3·0,029) | (48 000·3·0,051) |

| Василенко Ольга Георгиевна | (52 000·3·0,22) | (52 000·3·0,029) | (52 000·3·0,051) |

| ВСЕГО | 89 100 | 11 745 | 20 655 |

Прочие сотрудники отсутствуют. В ЕРСВ заполнено 10 листов (образец прилагается).

В бухучете используются такие записи:

| Дт | Кт | Сумма, руб. | Описание |

| 44 | 70 | 135 000,00 | Зарплата начислена |

| 20 | 69 | 40 500,00 | СВ начислены работнику основного производства |

| 44 | 69.2 | 29 700,00 | Начислены СВ по обязательному пенсионному страхованию (ОПС) |

| 44 | 69.3 | 6 885,00 | Начисление взносов по медстрахованию |

| 44 | 69.11 | 3 915,00 | СВ от несчастных случаев и травм на производстве начислены |

| 69.2 | 51 | 29 700,00 | СВ на ОПС перечислены |

| 69.3 | 51 | 6 885,00 | СВ на медстрахование направлены |

На практике осуществляются и такие записи в бухучете:

| Дт | Кт | Описание |

| 44 | 69.1 | Взносы по временной нетрудоспособности начислены |

| 44 | 70 | Пособие за счет работодателя начислено (3 дн. болезни) |

| 69.1 | 70 | Пособие по временной нетрудоспособности начислено за счет ФСС |

| 51 | 69 | Возврат излишне уплаченных средств |

| 51 | 69.1 | Учтено возмещение, полученное от ФСС |

| 44 | 69 | СВ начислены сотруднику, который обеспечивает процесс реализации продукции |

| 99 | 69 | Начисление штрафных санкций по СВ |

Сроки сдачи ЕРСВ в 2018 г. Куда сдавать расчет

Подход к установлению сроков представления в ИФНС расчета по СВ остается неизменным. Его следует представлять не позже 30 числа следующего за отчетным месяцем. Конкретные даты показаны в таблице:

| Период, отраженный в ЕРСВ | Крайняя дата |

| 2017 г. | 30 января 2018 г. |

| 2018 г.: | |

| I кв. | 30.04.2018 |

| II кв. | 30.07.2018 |

| IIIкв. | 30.10.2018 |

Если дата приходится на выходной, то отчет следует представить в наступающий за ним рабочий день.

В различных хозяйственных ситуациях расчет следует сдавать:

ЕРСВ позволяется представлять в бумажной и электронной формах. Но заполнение расчета на бумажном носителе возможно только для тех предпринимателей, численность персонала у которых в среднем за год не превышает 25 человек. Документ следует заполнять печатными буквами, чтобы обеспечить читабельность и однозначную трактовку предоставленной информации.

Важно! Когда у обособленного подразделения отсутствует отдельный баланс или р/с, ЕРСВ все равно следует сдавать. Если начисления физлицам присутствуют, этого не избежать.

Основные правила заполнения ЕРСВ

При оформлении ЕРСВ нельзя забывать о соблюдении таких правил:

- Текстовые и числовые значения показателей, коды записываются слева направо.

- Стоимостные показатели отражаются в руб. и коп. и не округляются.

- Заносится информация чернилами одного из цветов: синего, черного или фиолетового. Иные оттенки не допускаются.

- Текстовые поля следует заполнять печатными заглавными символами.

- Не допускается:

- исправлять ошибки корректором или похожим способом;

- двусторонняя распечатка расчета, если тот представляется в бумажном варианте;

- скреплять листы так, что бумажный носитель портится.

Если показатель отсутствует, то на месте его количественных и суммовых значений записывается цифра 0 (ноль). Прочерк следует поставить во всех остальных случаях.

Ставки СВ в 2018 г. останутся прежними, хотя до сих пор рассматриваются варианты снижение отчислений в ПФР (22%). В то же время существует законопроект, согласно которому общий размер ставок (30%) будет действовать в неизменном виде до 2020 года, а затем возрастет до 34%.

ИП с годовым доходом больше 300 тыс. руб. как и теперь, должны будут вносить в ПФ дополнительные суммы пенсионных взносов. Ставка – 1,0 %, сохраняется и на 2018 г.

Таким образом, когда ИП удалось получить доход за год в размере, превышающем 300,00 тыс. руб., ему придется направить в ИФНС еще 1,0% от суммы превышения.

Ошибки при заполнении ЕРСВ

При составлении расчета бухгалтерские работники нередко допускают ошибки. Они не только связаны с несоответствием данных или неточностями в персональной информации. Часто встречаются такие оплошности:

- При заполнении Р. 3 не учтены те сотрудницы, которые находятся в отпуске по уходу за крохой до 1,5 лет, получающие пособие от государства каждый месяц. При этом в Р. 3 следует вносить абсолютно всех застрахованных сотрудников. Это относится и к тем, кто в отпуске, и ухаживает за малышом.

- В тот же Р. 3 не вписаны сотрудники, которым предоставлен отпуск за свой счет. Их следует включать по причине, описанной выше. А вот подраздел 3.2 заполнить не получится – показатели выплаченных сумм отсутствуют.

- Ошибочно записан номер СНИЛС. При неверном указании реквизита ИФНС немедленно сообщит страхователю о том, что персонифицированные сведения, обозначенные в ее базе, не совпадают с представленными данными.

- СНИЛС в базе налоговиков записан неправильно. Встречаются ситуации, когда сотрудники инспекции не находят в своей базе СНИЛС, представленный в расчете предпринимателя. Налоговики в этом случае ЕРСВ принимают, но присылают страхователю соответствующее уведомление. Пройдет немало времени, понадобится масса бумажной волокиты, пока специалисты-налоговики признают свою оплошность.

- Выплаты иностранным сотрудникам. Граждане, временно пребывающие в РФ, относятся к застрахованным лицам. Но есть небольшое уточнение. Они должны заключить трудовой договор на срок, который не может быть меньше полугода. Исключение – высококвалифицированные специалисты. СВ в их пользу не разделяются на страховую и накопительную части. Выплаты проводятся только на финансирование страховой составной, поскольку не граждане РФ не обладают правом на пенсию.

Специалисты налоговой не засчитают сдачу отчета, если обнаружены логические ошибки, в частности:

- Общая сумма СВ отличается от их размеров по каждому физлицу отдельно. Эти числовые сведения по отдельным контрольным строкам должны сходиться.

- Персональные данные, по которым физлицо идентифицируется, не совпадают.

Когда отчет формируется в электронном виде, программа укажет на ошибки в процессе его составления. Бумажный вариант ЕРСВ налоговики возвратят и потребуют исправить допущенные оплошности.

Популярные вопросы и ответы

Вопрос №1. Нужно ли отражать в ЕРСВ всю сумму суточных или только ту, которая превысила лимит?

Ответ. Абсолютно все выплаты следует внести в расчет. Для их записи отведено несколько строк:

- в пределах норматива – стр. 040 в Приложении 1, Р. 1;

- сумма, облагаемая СВ, выплаченная сверх лимита – стр. 220;

- общий размер суточных – стр. 030 в Приложении 1, Р. 1.

Вопрос №2. Как в ЕРСВ отразить полевое довольствие, и следует ли это делать, ведь оно не облагается СВ?

Ответ. Полевое довольствие необходимо включать в расчет обязательно. Его размер указывается в стр. 210 Р.3, но не записывается в стр. 220.

ФНС давно информировала о том, что форма ЕРСВ изменится. По плану уже в январе 2018 г. новый бланк вступит в действие. ЕРСВ остается таким же объемным, как и в 2017 г. Но он мало чем отличается от предыдущих форм, подаваемых бухгалтерами в более ранние периоды в ФСС и ПФР. Новый ЕРСВ содержит определенные нюансы, поэтому подготовиться к его сдаче лучше заранее. В противном случае можно заработать штраф, минимальный размер которого составляет 1 тыс. руб.

Отчетность по взносам с 2017 года надо сдавать в налоговую инспекцию. Так как администрирование взносов передано ФНС. Однако отчетность в фонды останется. Подробности в статье.

В 2017 году будет четыре отчета по страховым взносам. По одному отчету надо будет сдавать в налоговую инспекцию и Фонд соцстраха, и два отчета – в Пенсионный фонд (Федеральный закон от 03.07.2016 № 243-ФЗ).

Всю информацию по новым страховым взносам вы найдете в большой статье « ». Скачать новую форму расчета по страховым взносам можно по ссылке ниже.

Отчетность по взносам за 3 квартал 2017 года: таблица

Отчетность за 3 квартал 2017 года в налоговую инспекцию

С 2017 года в налоговую инспекцию вместо форм 4-ФСС и РСВ-1 надо будет сдавать единый расчет по страховым взносам, кроме взносов на травматизм.

Сдавать отчетность по взносам в 2017 году в ИФНС надо будет ежеквартально не позднее 30-го числа месяца, следующего за отчетным периодом. Причем независимо от того, в каком виде сдается отчет, – на бумаге или в электронном виде.

То есть сроки сдачи отчетности в 2017 году такие. За 1 квартал по взносам надо отчитаться не позднее 2 мая 2017 года, так как 30 апреля – выходной день.

По итогам 2 квартала (полугодия) 2017 года отчет по взносам налоговики ждут до 31 июля, поскольку 30 июля – выходной день.

За 3 квартал (9 месяцев) 2017 года отчетность по взносам принимают до 30 октября включительно.

По итогам 4 квартала 2017 года отчетность по взносам надо сдать не позднее 30 января 2018 года. Как оштрафуют компанию, если не сдать отчеты в сток в статье

Что касается формы отчетности по взносам в 2017 году и порядка ее заполнения, то они утверждены приказом ФНС России от 10.10.2016 № ММВ-7-11/551. Новый отчет больше прежних 4-ФСС и РСВ-1 и состоит из титульного листа и трез разделов. Однако заполнять нужно только два - первый и третий. Раздел 2 заполняют главы крестьянских хозяйств.

Внимание: Минтруд предлагает внести изменения в новую главу НК РФ о страховых взносах, которая еще не вступила в силу. Соответствующий законопроект опубликован на едином портале regulation.gov.ru. Согласно этому проекту с 2018 года расчет по взносам станет ежемесячным. Срок сдачи останется прежним - 30-е число. Что касается самой формы, то пока разработчики не решили, упростят ли ее, когда она станет ежемесячной. Но необходимость в этом есть, так как расчет по взносам в ФНС очень большой. Он состоит из 24 листов и включает в себя данные сразу из двух отчетов - РСВ-1 и 4-ФСС.

Еще проектом предусмотрено расширение списка необлагаемых выплат. Так. чиновники предлагают освободить от уплаты взносов платежи по договорам личного страхования работников. По таким договорам сотрудники должны ежемесячно получать выплаты после выхода на пенсию.

Как по-новому платить взносы, информация в статьях:

Отчетность по взносам в ПФР за 3 квартал 2017 года

В Пенсионный фонд надо представлять два отчета.

Первый – это ежемесячный отчет СЗВ-М. Напомним, такой отчет обязателен к применению с апреля 2016 года. Его должны представлять все организации и предприниматели, у которых трудятся сотрудники по трудовым и гражданско-правовым договорам, выплаты по которым облагаются пенсионными взносами.

Сдавать отчет СЗВ-М в 2017 году надо будет не позднее 15-го числа каждого месяца.

Второй – новый отчет о страховом стаже работников. Новая форма СЗВ-СТАЖ «Сведения о страховом стаже застрахованных лиц» должна представляться всеми работодателями (Федеральный закон от 03.07.2016 № 250-ФЗ). ПФР утвердил новый бланк . Его все компании и индивидуальные предприниматели должны представлять один раз в год до 1-го марта. То есть впервые нужно будет отчитаться к 1 марта 2018 года. В некоторых случаях сдать СЗВ-СТАЖ нужно уже в 2017 году. Подробности читайте в статье "СЗВ-СТАЖ: новая отчетность в ПФР".

Еще про отчетность Вам будет интересно :

Отчетность ФСС за 3 квартла 2017 года

В Фонд соцстраха организации и предприниматели в 2017 году должны представлять новый расчет по взносам на травматизм. Новый бланк и порядок его заполнения утверждены приказом ФСС России от 26.09.2016 № 381 с учетом с учетом приказа ФСС России от 7 июня 2017 № 275.

Сдавать расчет надо в те же сроки, что и 4-ФСС в 2016 году:

- бумажную отчетность по взносам на травматизм в 2017 году надо будет представлять до 20-го числа месяца, следующего за отчетным периодом;

- электронную отчетность сотрудники соцстраха будут принимать до 25-го числа месяца, следующего за отчетным периодом, включительно.

Всем организациям и ИП (страхователям) предстоит впервые заполнить новый расчет по страховым взносам (РСВ) за I квартал 2017 года. Как формировать новый расчет? В какой срок сдать его в ИФНС? Как отчитаться организациям на УСН, применяющим пониженные тарифы страховых взносов? Данная статья представляет из себя инструкцию по заполнению нового расчета по страховым взносам, а также содержит в себе заполненный на конкретном примере образец РСВ за 1 квартал 2017 года.

Изменения в отчетности по страховым взносам с 2017 года

С 2017 года работодатели столкнулись с серьезными переменами: пенсионные, медицинские и взносы на случай нетрудоспособности и в связи с материнством (кроме взносов «на травматизм») перешли от Пенсионного фонда РФ под контроль Федеральной налоговой службы. В связи с этим Приказом ФНС от 10.10.2016 № ММВ-7-11/551 была утверждена новая форма расчета по страховым взносам, которую нужно предъявлять в ИФНС всем предприятиям, независимо от организационно-правовой формы и владельцам собственного бизнеса (ИП), имеющим работников.

Новый единый расчет по страховым взносам – документ, который заменил собой одновременно расчеты РСВ-1, 4-ФСС, РСВ-2 и РВ-3. Налоговики выделяют три основные цели, для которых внедрена новая отчетность:

- снижение административной нагрузки на бизнес за счет уменьшения количества контролирующих органов;

- оптимизация отчетности;

- улучшение качества проверок.

Более подробно про изменения в отчетности с 2017 года вы можете узнать из наших материалов: « », « ».

Способы и сроки сдачи нового расчета

Подавать новый отчетный документ нужно в территориальную налоговую службу. Сделать это можно двумя способами:

Срок сдачи нового расчета по страховым взносам в 2017 году – до 30 числа месяца, который следует за отчетным периодом:

В 2016 году способ подачи расчета по страховым взносам (РСВ-1) влиял на допустимый срок сдачи отчетности. У тех, кто отчитывается в электронном виде, на сдачу РСВ-1 было на 5 дней больше. Тем самым, законодатели, видимо, стимулировали работодателей переходить на электронную отчетность. Но в 2017 году такого подхода нет. Для всех налогоплательщиков определен единый срок: расчет по страховым взносам сдается всеми до 30 числа месяца, следующего за отчетным периодом.

Состав расчета по страховым взносам

Состав расчета по страховым взносам в 2017 году такой:

- титульный лист;

- лист для лиц, не имеющих статуса индивидуального предпринимателя;

- Раздел №1, в который входит 10 приложений;

- Раздел №2, дополняемый одним приложением;

- Раздел №3 – содержит персональную информацию о лицах, за которые производит отчисления страхователь.

Сначала может показаться, что новый расчет по страховым взносам очень большой – только к разделу 1 существует 10 приложений! Однако пугаться не стоит. Заполнять и сдавать все разделы и приложения в составе расчета по страховым взносам за 1 квартал 2017 года не обязательно. Представленная ниже таблица поможет разобраться с тем, какие именно разделы нового расчета требуется сформировать и сдать в инспекцию:

| Какие разделы расчета по страховым взносам заполнять | |

|---|---|

| Лист (или раздел) расчета | Кто составляет |

| Титульный лист | Все страхователи |

| Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» | Физические лица, не являющиеся ИП, если они не отметили в расчете свой ИНН |

| Раздел 1, подразделы 1.1 и 1.2 приложения 1 и 2 к разделу 1, раздел 3 | Все организации и ИП, которые выплачивали в 1 квартале 2017 года доходы физлицам |

| Раздел 2 и приложение 1 к разделу 2 | Главы крестьянских фермерских хозяйств |

| Подразделы 1.3.1, 1.3.2, 1.4 приложения 1 к разделу 1 | Организации и ИП, перечисляющие страховые взносы по дополнительным тарифам |

| Приложения 5 - 8 к разделу 1 | Организации и ИП, применяющие пониженные тарифы (например, ведущие льготную деятельность на УСН) |

| Приложение 9 к разделу 1 | Организации и ИП, которые в 1 квартале 2017 года выплачивали доходы иностранным сотрудникам или сотрудникам без гражданства, временно пребывающим в РФ |

| Приложение 10 к разделу 1 | Организации и ИП, выплатившие в 1 квартале 2017 года доходы студентам, работавшим в студенческих отрядах |

| Приложения 3 и 4 к разделу 1 | Организации и ИП, которые в 1 квартале 2017 года выплачивали больничные пособия, детские пособия и т. д. (то есть, связаны с возмещением из ФСС или выплатами из федерального бюджета) |

Заполнения расчета по страховым взносам за 1 квартал 2017 года: правила

При составлении единого расчета по страховым взносам за 1 квартал 2017 года используйте карточку учета страховых взносов, отражающую начисленные и выплаченные физическим лицам выплаты и вознаграждения в 2017 году См. « ».

Учитывая перечень необлагаемых выплат, представленный в статье 422 НК РФ, бухгалтеру следует, в частности, определить базу страховых взносов и выполнить необходимые вычисления. Результаты вписываются в соответствующие поля расчета. См. « ».

Как мы уже сказали, заполнять расчет по страховым взносам в 2017 году нужно по бланку, утвержденному Приказом ФНС от 10.10.2016 № ММВ-7-11/551 () с соблюдением 7 основополагающих правил, которые утверждены этими же документом:

- каждое поле предназначено для определенного показателя, дополнять другой информацией нельзя;

- страницы оформляются в соответствующих ячейках таким образом: «001», «002»… «033»;

- для десятичной дроби выделено два поля: в первую вписывается целая часть, а во вторую – остаток;

- текстовые поля заполняются слева направо, начиная с первого окошка;

- стоимостные показатели указываются в рублях и копейках, разделенных точкой;

- при заполнении документа на компьютере используется шрифт Courier New (16-18 кегль);

- в полях для количественных и суммовых показателей ставьте «0» («ноль»). В остальных случаях, например, когда отсутствуют текстовые показатели, во всех знако-местах поля ставьте прочерк. Однако заполняя расчет на компьютере, ставить нули и прочерки в свободных ячейках не нужно.

Теперь рассмотрим порядок заполнения каждого раздела и приложений на примерах формирования расчета по страховым взносам за 1 квартал 2017 года.

Титульный лист

Титульная страница содержит поля, предназначенные для заполнения плательщиком и сотрудником налогового органа. Бухгалтер организации или ИП вносит сведения в следующие строки:

ИНН и КПП

Идентификационный номер налогоплательщика – укажите в соответствии со свидетельством о регистрации в ИФНС юридического лица, ИП или физлица. Организациям присвоен 10-значный код, поэтому в последних двух ячейках ставьте прочерк (если формируете отчет «на бумаге»):

Значение КПП – пишите в соответствии с документом о регистрации ЮЛ. Индивидуальные предприниматели в поле «КПП» ставят прочерки (или оставляют его пустым, если расчет заполняется на компьютере для сдачи в электронном виде).

Номер корректировки

Номер корректировки на титульном листе расчета за 1 квартал 2017 года ставьте лишь при подаче уточняющего расчета. Если же документ заполняете и сдаете в налоговую инспекцию впервые, то укажите отметку «0 – -».

Расчетный (отчетный) период

В это поле титульного листа впишите код, характеризующий определенный промежуток времени, за который подается отчетность. В расчете за 1 квартал 2017 года укажите код 21.

Код ИФНС

В данном поле нужно отметьте код ИФНС, в которую подаете отчетность за 1 квартал 2017 года. Узнать значение для конкретного региона можно на сайте ФНС с применением официального сервиса .

Код места предоставления

В качестве этого кода покажите цифровое значение, указывающее на принадлежность ИФНС, в которую сдается РСВ за 1 квартал 2017 года. Используемые коды представлены в таблице:

Наименование

Название организации или ФИО ИП на титульном листе указывайте в соответствии с документами, без сокращений. Между словами оставьте одну свободная ячейка.

Форма реорганизации или ликвидации

Значение этого поля зависит от конкретной ситуации, в которой находится организации. Могут приниматься следующие значения:

Коды ОКВЭД

В поле «Код вида экономической деятельности по классификатору ОКВЭД2» укажите код по Общероссийскому классификатору видов экономической деятельности. Вносить «старые» коды ОКВЭД в расчете РСВ за 1 квартал 2017 года нельзя.

Достоверность и полнота сведений

Подтверждение достоверности и полноты сведений в расчете по страховым взносам за 1 квартал 2017 года – эта информация необходима налоговикам. В специальных полях титульного листа пропишите ФИО страхователя, укажите дату составления расчета и поставьте подпись. Если же расчет подает представитель, то дополнительно следует приложить к отчетности копию документального подтверждения полномочий. С оформлением остальных ячеек титульного листа вопросов, скорее всего, не возникнет. Но если появятся сомнения – ориентируйтесь на заполненный образец:

Лист «Сведения о физическом лице, не являющимся ИП»

Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» идет после титульного листа. Его должны сформировать физические лица, сдающие расчет по страховым взносам за 1 квартал 2017 года за нанятых работников и не указавшие в расчете свой ИНН. Тогда в этом листе наниматель должен показать свои личные персональные данные (в частности, ФИО, дату и место рождения и паспортные данные). Выглядит этот лист так:

Имейте в виду, что лист «Сведения о физическом лице, не являющимся ИП» не касается организаций и ИП. В составе расчета по страховым взносам за 1 квартал 2017 года они его не заполняют и не сдают.

Раздел 1: сводные данные по страховым взносам

В разделе 1 расчета за 1 квартал 2017 года отразите общие показатели по суммам страховых взносов к уплате. Рассматриваемая часть документа состоит из строк от 010 до 123 (два листа), в которых указывается ОКТМО, суммы пенсионных и медицинских взносов, взносов на страхование по временной нетрудоспособности и другие отчисления.

К примеру, строку 030 раздела 1 в отношении пенсионных взносов в течение 2017 года вы будут заполнять нарастающим итогом, а строки 031-033 – применительно к месяцам отчетного периода. В расчете за 1 квартал по строкам 031-033 должны фигурировать суммы страховых взносов за январь, февраль и март 2017 года. Аналогичный подход и к другим видам страховых взносов в составе раздела 1.

По строкам 120-123 раздела 1 отобразите суммы, превышающие затраты страхователя на пособия над исчисленными страховыми взносами по временной нетрудоспособности и материнству. Если же превышения не было, то эти строки оставьте пустыми. Образец раздела 1 расчета по страховым взносам за 1 квартал 2017 года показан на рисунке:

По каждому виду страховых взносов в первом разделе расчета за 1 квартал 2017 года КБК нужно показать в отдельных полях. Классификация кодов бюджетной классификации позволяет сотрудникам ФНС правильно фиксировать денежные поступления на лицевом счете компании или ИП. КБК вы указывали в платежных поручениях на уплату страховых взносов за январь, февраль и март 2017 года. Теперь перенесите их в расчет по страховым взносам за первый квартал 2017 года. См. « ».

Приложение 1: расчет пенсионных и медицинских взносов

В приложении 1 к разделу 1 отразите расчет страховых взносов на пенсионное и медицинское страхование, а также количество застрахованных лиц, на выплаты которым были начислены взносы. Это приложение состоит из четырех подразделов:

- подраздел 1.1 «Расчет сумм страховых взносов на обязательное пенсионное страхование»;

- подраздел 1.2 «Расчет сумм страховых взносов на обязательное медицинское страхование»;

- подраздел 1.3 «Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в статье 428 Налогового кодекса РФ»;

- подраздел 1.4 «Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности».

Первые два подраздела обязаны заполнять все лица, предоставляющие расчет по страховым взносам в 2017 году. Показатели подраздела 1.1 и 1.2 формируйте с начала 2017 года. Где это необходимо: делайте «разбивку» на январь, февраль и март 2017 года. Рассмотрим особенности заполнения основных полей этих разделов и приведем образцы.

Подраздел 1.1: пенсионные взносы

В подраздел 1.1 приложения 1 к разделу 1 включите данные о расчете облагаемой базы и сумме страховых взносов на обязательное пенсионное страхование. Также укажите возможный код тарифа плательщика:

Особенности заполнения основных строк этого раздела в составе расчета по страховым взносам за 1 квартал 2017 года поясним в таблице и добавим образец:

| Заполнение строк подраздела 1.1 | |

|---|---|

| Строка подраздела 1.1 | Заполнение |

| 010 | Общее количество застрахованных лиц по обязательному пенсионному страхованию с начала 2017 года (с «разбивкой» на январь, февраль и март). |

| 020 | Количество физлиц, с выплат которым вы исчислили пенсионные страховые взносы с 1 января 2017 по 31 марта 2017 года. |

| 021 | Количество физлиц из строки 020, выплаты которым превысили предельную величину базы для расчета пенсионных взносов. В 2017 года эта сумма – 876 000 рублей (См. « »). |

| 030 | Суммы начисленных выплат и вознаграждений в пользу физлиц в период с января по март 2017 года (включительно). Имеются в виду выплаты, которые являются объектом обложения страховыми взносами (п.1 и 2 ст. 420 НК РФ). |

| 040 | Суммы выплат, не облагающиеся страховыми взносами на обязательное пенсионное страхование (ст. 422 НК РФ); |

| 050 | База для расчета пенсионных взносов в 1 квартале 2017 года. |

| 051 | База для расчета пенсионных страховых взносов в размерах, которые превышают для каждого застрахованного лица предельную величину базы: 876 000 рублей (п. 3–6 ст. 421 НК РФ). |

| 060 (включая 61 и 62) | Суммы исчисленных пенсионных взносов, в частности: - по строке 061 - с базы, не превышающей 876 000 рублей; - по строке 062 – с базы, превышающей 876 000 рублей. |

Подраздел 1.2: медицинские взносы

Подраздел 1.2 приложения 1 к разделу 1 должен включать в себя расчет облагаемой базы и суммы страховых взносов на обязательное медицинское страхование. Порядок заполнения строк этого подраздела в составе расчета за 1 квартал 2017 года поясним в таблице и приведем пример заполнения:

| Заполнение строк подраздела 1.2 | |

|---|---|

| Строка подраздела 1.2 | Заполнение |

| 010 | Общее количество застрахованных людей в системе медицинского страхования с начала 2017 года. |

| 020 | Количество физлиц, с выплат которым вы исчислили страховые взносы с начала 2017 года. |

| 030 | Суммы выплат в пользу физлиц с января по март 2017 года (включительно). |

| 040 | Суммы выплат, которые не облагаются страховыми взносами на обязательное медицинское страхование (ст. 422 НК РФ). |

| 050 | База для расчета взносов на медицинское страхование (п. 1 ст. 421 НК РФ). |

| 060 | Суммы исчисленных «медицинских» взносов. |

Остальные разделы приложения №1 заполняются в случае отчисления страховых взносов по дополнительным тарифам, предусмотренными отдельным категориям плательщиков страховых взносов. Однако в рамках данной статьи мы рассматривать их заполнение не будем.

Приложение 2: расчет взносов по нетрудоспособности и материнству

В приложении 2 к разделу 1 расчета за 1 квартал 2017 года распишите расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. Эти взносы с 2017 года также контролируют ИФНС.

В поле 001 приложения 2 укажите код выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, а именно:

- «1» – если производятся прямые выплаты страхового обеспечения из бюджета ФСС (если в регионе внедрен пилотный проект ФСС, см. « »);

- «2» – если пособия выплачивают работодатели, а потом зачитывают затраты в счет уплаты страховых взносов.

Расшифруем порядок заполнения остальных строк этого раздела и приведем образец:

| Заполнение строк приложения 2 | |

|---|---|

| Строка приложения 2 | Заполнение |

| 010 | Общее количество застрахованных сотрудников с начала 2017 года. |

| 020 | Суммы выплат в пользу сотрудников с января по март 2017 года (включительно). |

| 030 | Суммы выплат, не облагаемых страховыми взносами на обязательное социальное страхование (ст. 422 НК РФ). |

| 040 | Суммы выплат и иных вознаграждений в пользу физлиц, которые облагаются взносами на социальное страхование и превышают лимит на очередной год (в 2017 году это выплаты сверх 755 000 рублей в отношении каждого человека). См. « »). |

| 050 | База для расчета страховых взносов на обязательное социальное страхование, сформированная с 1 января по 31 марта 2017 года. |

| 051 | Показатель в эту строку должны вносить компании или ИП, имеющий лицензию на фармацевтическую деятельность и применяющие ЕНВД. В этой строке им следует зафиксировать базу для расчета страховых взносов в части выплат в пользу сотрудников, которые вправе заниматься фармацевтической деятельностью или допущены к ней. |

| 052 | Эту строку должны заполнить компании, производящие в 2017 году выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов. В этой строке нужно зафиксировать базу для расчета страховых взносов в части выплат членам экипажей (подп. 4 п. 1 ст. 427 НК РФ). |

| 053 | Эту строку заполняют только ИП, применяющие патентную систему налогообложения (за исключением ИП, ведущие виды деятельности, указанные в подп. 19, 45–48 п. 2 ст. 346.43 НК РФ), которые производят выплаты сотрудникам (подп. 9 п. 1 ст. 427 НК РФ). По этой строке им нужно зафиксировать базу для расчета страховых взносов в части выплат наемным работникам по трудовым договорам. |

| 054 | Это строка для организаций и частных бизнесменов, выплачивающих доходы временно пребывающим в России иностранным сотрудникам. По этой строке им нужно показать базу для расчета страховых взносов в части выплат в пользу таких сотрудников. Исключение – граждане стран из ЕАЭС. Они к этой строке не относятся. |

| 060 | Суммы исчисленных страховых взносов на обязательное социальное страхование за 1 квартал 2017 года. |

| 070 | Суммы расходов на выплату страхового обеспечения по обязательному социальному страхованию (больничные, декретные пособия и т. д.). |

| 080 | Суммы, которые в первом квартале 2017 года организация или ИП получили от ФСС в виде возмещения расходов (на оплату больничных, пособий по беременности и родам и т. д.). |

| 090 | Сумма страховых взносов к уплате за каждый месяц 1 квартала 2017 года. Если получилась сумма взносов к уплате, то в строке 090 ставьте код «1» (то есть, если взносы оказались больше расходов на пособия). Если сумма расходов пособия превысила сумму начисленных взносов, то по строке 090 отразите код «2». |

Приложение 3: расходы на пособия

В приложении 3 к разделу 1 расчета за 1 квартал 2017 года указывайте сведения о расходах на цели обязательного социального страхования. Речь идет о следующих видах страховых выплат, произведенных в период с 1 января по 31 марта 2017 года:

- пособие по временной нетрудоспособности;

- пособие по беременности и родам;

- единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности;

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком

- оплата дополнительных выходных дней для ухода за детьми-инвалидами;

- социальное пособие на погребение или возмещение стоимости гарантированного перечня услуг по погребению.

Если такие пособия в 1 квартале 2017 года не выплачивались, то приложение 3 не заполняйте и в составе расчета за 1 квартал 2017 года не сдавайте. Если же выплаты имели место, то придерживайтесь следующего порядка заполнения:

- по строкам 010 – 090 – покажите по каждому виду выплат количество случаев выплат, число оплаченных дней, а также суммы произведенных расходов (в т. ч. те, которые финансируют из федерального бюджета);

- по строке 100 – зафиксируйте итоговую сумму расходов на названные выплаты (в т. ч. те, которые финансируются из федерального бюджета).

Предположим, что в 1 квартале 2017 года выплачивалось пособие «по болезни» в пользу четырех работников. Общее количество дней выплаты – 16 дней. Общая сумма – 7500 рублей (включая первые три дня болезни). Тогда пример заполненного приложения 3 будет таким:

Приложение 4: пособия из бюджета

В приложении 4 к разделу 1 расчета за 1 квартал 2017 года отразите сведения о пособиях, финансируемых из федерального бюджета:

- по строкам 010–060 – выплаты чернобыльцам;

- по строкам 070–120 – пособия пострадавшим вследствие аварии на ПО «Маяк»;

- по строкам 130–140 – выплаты гражданам, пострадавшим вследствие испытаний на Семипалатинском полигоне;

- по строкам 150–200 – денежные перечисления гражданам, перенесшим лучевую болезнь;

- по строкам 210–230 – сведения о пособиях, связанных с зачетом в страховой стаж застрахованного лица периодов службы, в течение которых гражданин не подлежал обязательному социальному страхованию (ч. 4 ст. 3 Закона от 29.12.2006 № 255-ФЗ).

В строках 240 –310 отразите итоговые показатели. Если же названных выше выплат не было, то приложение 4 не формируйте и составе отчетности за 1 квартал в ИФНС не подавайте.

Приложение 5: для IT-организаций

Приложение 5 раздела 1 расчета за 1 квартал 2017 года требуется сформировать только ИТ-организациям, которые:

- сами разрабатывают и реализуют свои компьютерные программы или базы данных, выполняют работы и оказывают услуги по разработке, адаптации, модификации, установке, тестированию и сопровождению компьютерных программ и баз данных;

- получили свидетельство о госаккредитации в качестве организации, осуществляющей деятельность в области IT;

- имеют среднесписочную численность работников не менее семи человек;

- получают доходы от деятельности в сфере IT-технологий: не менее 90 процентов от всех своих доходов.

Названные IT-компании вправе уплачивать страховые взносы по пониженным тарифам (подп. 3 п. 1, п. 5 ст. 427 НК РФ). При этом стоит обратить внимание, что если IT-фирма была создана недавно и данных за 9 месяцев 2016 года пока нет (с января по сентябрь включительно), то в составе расчета за 1 квартал 2017 года им нужно показать сведения только в графе 3 приложения 5.

Если же вас интересует более подробное заполнение приложения 5, то может предложить опираться на следующие расшифровки и образец:

| Приложение 5: для IT-организаций | |

|---|---|

| Строка приложения 5 | Заполнение |

| 010 | Среднесписочная численность сотрудников за 9 месяцев 2016 года и по итогам первого квартала 2017 года. |

| 020 | Общая сумму доходов, определенную по правилам статьи 248 Налогового кодекса РФ (за 9 месяцев 2016 года и по итогам первого квартала 2017 года). |

| 030 | Сумма доходов от деятельности в сфере информационных технологий (за 9 месяцев 2016 года и по итогам первого квартала 2017 года). |

| 040 | Доля доходов от деятельности в сфере IT в общей сумме доходов (за 9 месяцев 2016 года и по итогам первого квартала 2017 года). |

| 050 | Дату и номер записи в реестре аккредитованных организаций, осуществляющих деятельность в области IT (из IT-реестра Минкомсвязи России). |

По строке 040 приложения 5 отразите долю доходов от деятельности в сфере IT в общей сумме доходов. Долю рассчитайте по формуле: строка 40 = строка 30 / строка 20 x 100%.

Приложение 6: для «упрощенцев» при пониженных тарифах

Приложение 6 раздела 1 расчета за 1 квартал 2017 года нужно заполнить:

- организациям или ИП на УСН, занятым в социальной или производственной сфере и имеющим право на пониженный тариф взносов (подп. 5 п. 1, подп. 3 п. 2 ст. 427 НК РФ);

- индивидуальным предпринимателям, совмещающим УСН и патентную систему налогообложения (ПСН).

По строке 060 приложения 6 отметьте итоговую сумму доходов по «упрощенке» с 1 января по 31 марта 2017 года, а по строке 070 – выделите доходы исключительно от основного вида деятельности по УСН (подп. 3 п. 2 ст. 427 НК РФ). По строке 080 зафиксируйте долю доходов от основного вида деятельности по УСН. Эту долю вы можете определить по такой формуле:

Формула расчета доли доходов при УСН

Для доходов от основного вида деятельности на УСН = строка 070 / строка 060 ×100%

Приложение 7: некоммерческие организации на УСН

Приложение 7 раздела 1 расчета за 1 квартал 2017 года требуется сформировать некоммерческим организациям на УСН, ведущим деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства и массового спорта. Такие компании тоже вправе пользоваться пониженными тарифами страховых взносов (подп. 3 п. 2 ст. 427, п. 7 ст. 427 НК РФ).

Приложение 8: ИП на патентной системе

Приложение 8 раздела 1 расчета за 1 квартал 2017 года касается только индивидуальных предпринимателей на патентной системе налогообложения. Исключение – ИП на патенте, занятые следующим бизнесом (подп. 19, 45–48 п. 2 ст. 346.43 НК РФ):

- сдача в аренду недвижимости, принадлежащую им на праве собственности;

- розничная торговля через торговые залы или торговые места;

- услуги общественного питания.

В приложении 8 заполняйте такое количество строк 020–060, сколько патентов ИП получил в 2017 году. Поясним порядок заполнения и расшифровку строк этого приложения и ознакомим с примером заполнения:

| Приложение 8: ИП на патентной системе | |

|---|---|

| Строка приложения 8 | Заполнение |

| 010 | Общая сумма выплат в рамках деятельности в 2017 году на всех патентах. |

| 020 | Номер выданного бизнесмену патента. |

| 030 | Код вида предпринимательской деятельности из заявления на выдачу патента. |

| 040 | Дата начала действия патента. |

| 050 | Дата окончания действия патента. |

| 060 | Суммы выплат работникам по трудовым договорам с начала 2017 года: за январь, за февраль и за март 2017 года. |

Приложение 9: данные об иностранцах

В приложении 9 раздела 1 расчета за 1 квартал 2017 года покажите данные об иностранцах, временно пребывающих в РФ. Однако не запутайтесь: сведения об иностранцах – высококвалифицированных специалистах, а также гражданах государств из ЕАЭС в этом приложении отражать не следует.

По строкам 020 – 080 приложения 9 зафиксируйте информацию по всем иностранцам, выплаты которым в 1 квартале 2017 года облагались страховыми взносами. Укажите сведения о таких иностранцах:

- строки 020–040 – ФИО;

- строка 050 – ИНН;

- строка 060 – СНИЛС;

- строка 070 – код страны гражданства.

Приложение 10: выплаты студентам

Приложение 10 раздела 1 расчета за 1 квартал 2017 года заполняйте, если выплачивали доходы студентам, которые работали с января по март 2017 года в студенческих отрядах. Эти выплаты показываются отдельно, поскольку они не облагаются пенсионными взносами. Однако, заметим, что для этого должны соблюдаться условия, приведенные в подпункте 1 пункта 3 статьи 422 НК РФ. Если такая льгота имеется, то к расчету по страховым взносам за 1 квартал 2017 года приложите и сдайте в ИФНС:

- справку учащегося о членстве в студенческом отряде;

- справку из учебного заведения о форме обучения.

Раздел 2: главы КФХ

Раздел 2 расчета по страховым взносам за 1 квартал 2017 года формируйте только главам крестьянских (фермерских) хозяйств. Этот раздел представляет из себя свод показателей о суммах страховых взносов к уплате в бюджет за них. Вот какие данные внесите в этот раздел:

Приложение 1: расчет сумм взносов за главу и членов КФХ

В приложении 1 к разделу 2 расчета по страховым взносам за 1 квартал 2017 года покажите сведения персонально на каждого члена КФХ, а именно:

- в строках с 010 по 030 – Ф. И. О.;

- в строке 040 – ИНН;

- в строке 050 – СНИЛС;

- в строке 060 – год рождения;

- в строке 070 – дату вступления в члены КФХ в 2017 году (если вступление имело место с января по март включительно);

- в строке 080 – дату выхода в 2017 году из состава КФХ (если выход имел место с января по март включительно).

- в строке 090 – суммы страховых взносов к уплате в бюджет за каждого члена КФХ по итогам 1 квартала 2017 года.

Раздел 3: персонифицированные сведения о каждом работнике

Этот раздел предназначен для отражения в нем физических лиц, получающих доходы, облагаемые страховыми взносами. Правильно распределить все сведения позволяют дополнительные разделы. Рассмотрим их более подробно.

Начало листа 3

По строке 010 первичного расчета по страховым взносам за 1 квартал 2017 года укажите «0–». Если вы будете корректировать данные за 1 квартал, то в уточненном расчете потребуется указать номер корректировки (например, «1–», «2–» и т. д.).

В поле 020 листа 3 покажите код расчетного (отчетного) периода. Первому кварталу соответствует код «21». В поле 030 укажите год, за расчетный (отчетный) период которого представляются сведения – «2017».

В поле 040 отразите порядковый номер сведений. А в поле 050 – дату представления. Приведем пример:

Подраздел 3.1: кто получал доход

В подразделе 3.1 расчета укажите личные данные работника, которому организация или ИП выдавала выплаты или вознаграждения. Расшифровка заполнения строк и образец приведены ниже:

| Строки подраздела 3.1 Заполнение | Заполнение |

|---|---|

| 060 | ИНН |

| 070 | СНИЛС |

| 080, 090 и 100 | ФИО |

| 110 | Дата рождения |

| 120 | Код страны, гражданином которой является физическое лицо |

| 130 | Код пола: «1» – мужской, «2» – женский |

| 140 | Код вида документа, удостоверяющего личность |

| 150 | Реквизиты документа, удостоверяющего личность (например, серия и номер паспорта) |

| 160, 170 и 180 | Признак застрахованного лица в системе обязательного пенсионного, медицинского и социального страхования: «1» – является застрахованным лицом, «2» – не является застрахованным лицом |

Подраздел 3.2: выплаты и пенсионные взносы

Подраздел 3.2 в составе расчета должен содержать в себе сведения:

- о выплатах в пользу физических лиц (например, наемных работников);

- о начисленных страховых взносах на обязательное пенсионное страхование.

В этом подразделе вы столкнетесь с необходимостью заполнения граф подраздела 3.2.1, обозначенных в таблице:

| Графы подраздела | 3.2.1 Заполнение |

|---|---|

| 190 | Порядковый номер месяца в календарном году («01», «02», «03», «04», «05» и т. д.) за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно. То есть, в расчете за 1 квартал 2017 года нужно показать: 01, 02 и 03 (январь, февраль и март). |

| 200 | Код категории застрахованного лиц (из приложения 8 к Порядку заполнения расчета по страховым взносам, утвержденному приказом ФНС России от 10 октября 2016 года № ММВ-7-11/551). Код для наемных работников по трудовым договорам – НР. |

| 210 | Сумма выплат в пользу работников за январь, февраль и март 2017 года. |

| 220 | База для расчета пенсионных взносов, не превышающую предельную величину - 876 000 рублей. |

| 230 | Сумма выплат по гражданско-правовым договорам. |

| 340 | Сумма страховых взносов |

| 250 | Общая сумму выплат в пользу сотрудника, не превышающая предельное значение - 876 000 рублей. |

Также в составе подраздела 3.2 предусмотрен еще один подраздел 3.2.2. В нем нужно фиксировать выплаты, с которых начисляются пенсионные взносы по дополнительным тарифам. Этот подраздел может выглядеть так:

Ответственность: что грозит

За опоздание с представлением в установленный срок расчета по страховым взносам за 1 квартал 2017 года ИФНС вправе привлечь компанию или ИП к ответственности в виде штрафа. Размер штрафа – 5 процентов от суммы страховых взносов, подлежащей уплате (доплате) на основании расчета за 1 квартал. Однако имейте в виду, что при расчете этого штрафа налоговики уберут сумму взносов, которую организация или ИП перечислили в срок. 5-процентный штраф начислят за каждый месяц (полный или неполный) просрочки с подачей расчета. При этом общая сумма штрафа не может быть больше 30 процентов от суммы взносов и меньше 1000 рублей. То есть, если взносы за весь 1 квартал 2017 года были перечислены вовремя, то штраф за опоздание с представлением расчета составит лишь 1000 рублей. Если же в установленный срок уплачена только часть взносов, то штраф рассчитают из разницы между суммой взносов, которая указана в расчете, и фактически перечисленной в бюджет (ст. 119 НК РФ).

Если расчет за 1 квартал 2017 года будет сдан в ИФНС в срок, но в нем окажутся расхождения между общей суммой страховых взносов и суммой взносов по каждому работнику, то отчетность будет считаться вовсе непредставленной. После получения уведомления от ИФНС, потребуется внести исправления в расчет в течение пяти рабочих дней. И тогда датой сдачи расчета будет считаться дата, когда вы его сдали в первый раз (абз. 2 и 3 п.7 ст. 431 Налогового кодекса РФ).

Имейте в виду, что своевременное непредставление в налоговый орган единого расчета по страховым взносам не служит основанием для приостановления операций по счетам плательщика страховых взносов в банках. См. «За страховые взносы счета не заблокируют»..html

Допущена ошибка: что делать

При составлении отчетности остается риск некорректно ввести данные. Как поступить страхователю в подобной ситуации, зависит от последствий:

- Допущенная ошибка уменьшила размер платежа – необходимо подать в ИФНС «уточненку», которая включает неправильно заполненные страницы и раздел 3. Другие листы прилагаются только при необходимости внести дополнения.

- Некорректная информация не изменила результаты вычислений – сдача уточненного расчета осуществляется по желанию страхователя.

Соблюдая требования по оформлению и правильно выполняя вычислительные действия, предприятие сможет грамотно составлять расчет по страховым взносам в 2017 году. Инструкция по заполнению и полезные рекомендации, подготовленные для вас, помогут избежать бухгалтерских ошибок. Далее для примера вы можете расчета за 1 квартал 2017 года в формате Excel.

Похожие статьи