Новая форма "Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом" официально утверждена документом Приказ ФНС России от 14.10.2015 N ММВ-7-11/450@.

Подробнее о применении формы 6-НДФЛ:

- О новом варианте заполнения формы 6-НДФЛ и ошибках при ее заполнении

Правопреемником расчета по форме 6-НДФЛ за реорганизованную организацию действующей редакцией... порядка заполнения расчета по форме 6-НДФЛ; несоблюдение контрольных соотношений показателей... как несоблюдение сроков представления формы 6-НДФЛ, способа представления, представление расчета... нарушение сроков представления формы 6-НДФЛ предусмотрена ответственность в виде штрафа... по форме 6-НДФЛ, а именно: расчет по форме 6-НДФЛ – за... разделе 1 формы 6-НДФЛ. В разделе 1 формы 6-НДФЛ указываются обобщенные...

- 6-НДФЛ: актуальные вопросы заполнения и представления

Основные изменения формы 6-НДФЛ Форма отчета 6-НДФЛ утверждена Приказом ФНС РФ... за 2018 г. форма 6-НДФЛ была изменена согласно Приказу ФНС... юридическое лицо не успели сдать 6-НДФЛ до окончания реорганизации, правопреемнику... помнить, что в расчет 6-НДФЛ не включаются доходы, освобождаемые от... по форме 6-НДФЛ. Порядок отражения отдельных видов выплат в 6-НДФЛ В... данные операции в Разделе 2 6-НДФЛ будут отражены по-разному. ... контролирующих органов при заполнении формы 6-НДФЛ. При указании даты получения...

- 6-НДФЛ в «1С:Зарплата и управление персоналом 8»

Впервые готовит отчет по форме 6-НДФЛ, пригодится подробная инструкция, как... впервые готовит отчет по форме 6-НДФЛ, пригодится подробная инструкция, как... 3. Заполнение титульного листа 6-НДФЛ Чтобы создать в программе «1С... ред. 3, регламентированный отчет 6-НДФЛ, нам потребуется перейти в раздел... « Отчетность по физлицам» – « 6-НДФЛ». Начнем с титульного раздела этого... раздела 1 6-НДФЛ. Заполнение раздела 1 формы 6-НДФЛ В этом... помощью отчета « Проверка разд. 2 6-НДФЛ» (раздел « Налоги и взносы» ...

- Последние разъяснения о порядке заполнения формы 6-НДФЛ

О заполнении расчета по форме 6-НДФЛ? Каковы основные нюансы заполнения разд... ранее представленном расчете по форме 6-НДФЛ необходимо подать уточненный расчет. При... пособие в расчете по форме 6-НДФЛ? Независимо от даты непосредственного перечисления... разъяснили порядок отражения в расчете 6-НДФЛ премий за производственные результаты. Сотрудники... отражаться данная операция в расчете 6-НДФЛ? Итак, данная операция будет... напомним, что расчет по форме 6-НДФЛ подписывает руководитель учреждения либо любое...

- Как сдавать 2-НДФЛ и 6-НДФЛ при смене юридического адреса: новый подход налоговиков

Сведения по 2-НДФЛ и 6-НДФЛ при смене юридического адреса компании... сведения по 2-НДФЛ и 6-НДФЛ при смене юридического адреса компании... , устанавливает, что при подготовке формы 6-НДФЛ коды ОКТМО нужно указывать по... ОКТМО, компании придется подать форму 6-НДФЛ в каждое место налогового учета... мнения о том, что формы 6-НДФЛ и 2-НФДЛ при смене... обязан представить сведения по формам 6-НДФЛ и 2-НДФЛ и по...

- Изменения в 2-НДФЛ и 6-НДФЛ

... № ММВ-7-11/566. 6-НДФЛ Форма 6-НДФЛ не претерпела таких коренных изменений...

- Ошибки при заполнении формы 6-НДФЛ

Ошибки встречаются при заполнении формы 6-НДФЛ и какие разъяснения по ним... ошибки встречаются при заполнении формы 6-НДФЛ и какие разъяснения по ним... и удержанных налоговым агентом (ф. 6-НДФЛ) (далее – расчет), представляется не первый... нетрудоспособности. В разд. 2 расчета 6-НДФЛ данные операции отразятся следующим образом...

- Нужно ли ИП при аренде помещений у физлица подавать 6-НДФЛ?

Своего учета сведения по форме 6-НДФЛ в общем порядке. Такого мнения... своего учета сведения по форме 6-НДФЛ в общем порядке. Такого мнения... по форме 6-НДФЛ. Общие положения о 6-НДФЛ Как известно, расчет 6-НДФЛ был введен...

- Требования к заполнению Раздела 2 формы 6-НДФЛ за 2017 год

Раздела 1 расчета по форме 6-НДФЛ. Сегодня подробнее остановимся на аналогичном... Раздела 1 расчета по форме 6-НДФЛ. Сегодня подробнее остановимся на аналогичном... при заполнении Раздела 2 формы 6-НДФЛ за 2017 год Сразу следует... отличие от Раздела 1 формы 6-НДФЛ Раздел 2 заполняется не нарастающим... . Правила представления формы 6-НДФЛ Напомним, что форму 6-НДФЛ сдают компании и ИП... месту прописки соответственно. Отдельные формы 6-НДФЛ нужно подать при наличии обособленных...

- Требования к заполнению Раздела 1 формы 6-НДФЛ за 2017 год

Годовую форму 6-НДФЛ за 2017 год компании и... и 2 формы. Годовую форму 6-НДФЛ за 2017 год компании и... при заполнении Раздела 1 формы 6-НДФЛ за 2017 год Раздел 1 ... отчетных периода. Раздел 1 формы 6-НДФЛ может быть размещен на нескольких... порядок заполнения Раздела 2 формы 6-НДФЛ.

- Надо ли отражать подарок стоимостью более 4 000 руб., выданный работнику, в форме 6-НДФЛ?

Отражается в расчете по форме 6-НДФЛ. Доход в виде стоимости подарка... , отражается в расчете по форме 6-НДФЛ. Обоснование. Подарок, полученный работником от... НК РФ). Расчет по форме 6-НДФЛ заполняется на отчетную дату: на...

- Примеры заполнения расчета по форме 6-НДФЛ

Отчитались за полугодие по форме 6-НДФЛ, сотрудники контролирующего органа выпустили... примеры заполнения расчета по форме 6-НДФЛ в различных ситуациях: работнику... полученного дохода» разд. 2 расчета 6-НДФЛ указывается обобщенная сумма фактически полученных... порядок заполнения расчета по форме 6-НДФЛ в случае, когда сотруднику... Много вопросов по заполнению расчета 6-НДФЛ возникает, когда организация выплачивает доход... рассматриваемом примере расчет по форме 6-НДФЛ необходимо заполнить на основании...

- Различные вопросы заполнения формы 6-НДФЛ

... @. Различные вопросы заполнения формы 6-НДФЛ. Федеральная налоговая служба направляет... удержанных налоговым агентом (форма 6-НДФЛ). Доведите настоящее письмо до... агентом по форме 6-НДФЛ (далее – расчет по форме 6-НДФЛ)? Если российская... представляют расчет по форме 6-НДФЛ в отношении работников этих... заполняют расчет по форме 6-НДФЛ отдельно по каждому обособленному подразделению... соответственно, представлять расчет по форме 6-НДФЛ? Индивидуальный предприниматель, осуществляющий деятельность...

- Новая форма отчетности для работодателей. Нюансы заполнения формы 6-НДФЛ

Разъясняющих писем по заполнению формы 6-НДФЛ в нестандартных ситуациях. Налоговым... разъясняющих писем по заполнению формы 6-НДФЛ в нестандартных ситуациях. Ежеквартальная... . Основой для заполнения формы 6-НДФЛ являются начисленные и выплаченные доходы... 1 формы 6-НДФЛ Как правило, заполнение Раздела 1 формы 6-НДФЛ на практике... дает Инструкция по заполнению формы 6-НДФЛ. Пробел восполняют письменные разъяснения... заполнением Раздела 2 формы 6-НДФЛ Как заполняется форма 6-НДФЛ, если доход выплачен...

НДФЛ и расчет по форме 6-НДФЛ за последний налоговый период должны... -НДФЛ и расчет по форме 6-НДФЛ за последний налоговый период должны... и удержанных налоговым агентом (форма 6-НДФЛ) за год, не позднее 1 ... 2-НДФЛ, расчет по форме 6-НДФЛ за период времени от начала... ;О представлении расчета по форме 6-НДФЛ в случае реорганизации" сказано... своего учета расчет по форме 6-НДФЛ за период времени от начала... -НДФЛ и расчет по форме 6-НДФЛ за год, в котором состоялась...

Приказом от 17.01.2018 № ММВ-7-11/18 ФНС РФ утвердила изменения в форму 6-НДФЛ. О том, когда применять новый бланк, какие поправки в него внесены, и как заполнять обновленный расчет – читайте в этой статье. Здесь же можно скачать новый бланк формы 6-НДФЛ.

По какой форме отчитываться за 2017 год?

Новая форма 6-НДФЛ 2018 года зарегистрирована и опубликована 25.01.2018 г. Нужно ли при подготовке расчета 6-НДФЛ за 2017 год использовать новую форму, или можно заполнить прежний бланк? Ответ на этот вопрос заключен в тексте п. 2 приказа № ММВ-7-11/18: применять новую форму можно, начиная с отчетности за 2017 г., но только спустя 2 месяца после опубликования приказа, то есть, не ранее 25.03.2018 г.

Тем, кто отчитывается в ИФНС уже сейчас, заполнять расчет 6-НДФЛ нужно на том же бланке, который заполнялся для формы 6-НДФЛ за 9 месяцев 2017 г. (утв. приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450). После 25.03.2018 г. приниматься будет только новая форма расчета.

- (4 000 000 руб. – 25 000 руб.) х 13% = 516 750 руб.(стр. 040)

- 45 000 руб. х 13% = 5850 руб. (стр. 045)

Если у налогового агента работают по патенту иностранцы, в строке 050 указывается сумма фиксированных авансов в уменьшение налога.

Число физлиц, получивших доходы за период (в т.ч. и дивиденды) укажите в строке 060.

О том, как отразить удержанный НДФЛ по строке 070 можно прочесть в этой статье :

- В нашем случае указываем сумму удержаний 985 750 руб.

Излишне удержанную и возвращенную физлицу сумму налога отразите в строке 090 (ст. 231 НК РФ). А по строке 080 можно указывать лишь налог, не удержанный агентом с доходов в натуральной форме или матвыгоды, по причине отсутствия денежных выплат, с которых можно удержать этот НДФЛ.

Раздел 2

Данный раздел отражает суммы доходов, удержанного налога и даты операций не с начала года, а только за последние 3 месяца отчетного периода. Образец новой формы 6-НДФЛ заполнен для расчета за 2017 год, значит, в разделе 2 отражены показатели 4 квартала.

Строка 100 - дата фактического получения дохода, который отражен в строке 130, определяемая согласно ст. 223 НК РФ. Сумма дохода по строке 130 указывается полностью, без уменьшения на НДФЛ (подробнее о заполнении строки 130 читайте ).

В нашем случае укажем даты получения зарплаты – последний день месяца, за который она начислена (30.09.2017; 31.10.2017 и 30.11.2017), а также отдельно укажем дату получения больничного (08.12.2017).

Строка 110 – день удержания налога с дохода из строки 130. Сумма удержанного в эту дату НДФЛ указывается по строке 140.

В примере дата удержания НДФЛ для всех доходов - это день их выплаты.

По строке 120 налоговый агент указывает срок, установленный для уплаты НДФЛ в бюджет: для больничных и отпускных – последнее число месяца выплаты, для остальных доходов – следующий день после его выплаты физлицу (п. 6 ст. 226 НК РФ).

Соответственно, укажем срок уплаты налога с зарплаты (11.10.2017; 13.11.2017, т.к. срок уплаты совпадает с выходными днями, и 11.12.2017 по той же причине), и с больничного (09.01.2018, т.к. последний день декабря выходной, а с 1 по 8 января идут новогодние каникулы).

С 2016 года все налоговые агенты по НДФЛ начали сдавать новый вид документа. Эта отчетность называется 6-НДФЛ. Заполняют её все фирмы, имеющие хотя бы одного сотрудника. Сдавать форму надо ровно через месяц после окончания отчетного квартала. Многие зададутся вопросом: зачем эта форма, если есть 2-НДФЛ, где указываются данные по заработанной плате?

Форма 6-НДФЛ имеет существенные отличия от 2-НДФЛ. В ней отражаются данные общей суммой по всем сотрудникам целиком.

- Скачать бесплатно бланк 6-НДФЛ (Excel) можно по , в .

- Скачать несколько примеров заполнения 6-НДФЛ по ссылкам :

Как уже писалось выше, 6-НДФЛ была введена в отчетность всех организаций с 2016 года. Те налоговые агенты, которые имеют в своем штате хотя бы одного сотрудника, обязаны заполнять данный вид документа. Налоговая инспекция сможет увидеть в документе, сколько было выплачено заработных средств сотрудникам и сколько было уплачено в государственный бюджет.

В документ вносится общее число сотрудников, суммы, даты выплат и даты удержаний. Налоговик сможет сразу определить, насколько своевременно выплачивается заработная плата сотрудникам, имеются ли задержки в выплатах.

Эта форма предусмотрена в том числе для того, чтобы работодатели не нарушали сроки выплат зарплаты. При заполнении бланка 6-НДФЛ можно использовать , приведенный на нашем сайте.

Детальный разбор новой формы смотрите в этом видео:

Из каких разделов состоит 6-НДФЛ

Отчетность состоит из титульного листа, разделов и . Во все разделы данные заполняются на основании бухгалтерских записей в 1С. Если штат сотрудников составляет 24 человека, то можно заполнять бумажный бланк. Скачать бланк 6-НДФЛ можно на нашем сайте по .

Оформление титульного листа не вызовет у ответственного лица затруднения. Это стандартная процедура заполнения реквизитов компании, её названия, как указано в документах.

Разделы 1 и 2 уже могут вызвать кое-какие вопросы у бухгалтера.

- Первый раздел . В разделе указываются суммы, которые были выплачены и удержаны со всех сотрудников за все отчетные периоды. Например, отчетность сдаётся за 3 квартал. В разделе 1 отображать нужно все суммы за 1-й квартал, 2-й квартал и 3-й квартал вместе.

- Во уже указываются даты и суммы конкретно за один отчётный период (за три месяца) . В строках указываются суммы, которые были начислены, суммы удержаний подоходного налога и суммы, выплаченные на руки (сколько на руки получил сотрудник с учётом вычетов). Обязательно отражается, когда эти операции были проведены — даты выплат и удержаний.

Где взять бланк 6-НДФЛ

Форма документа утверждена налоговой инспекцией (14.10.2015 № ММВ-7-11/450@). Для заполнения формы можно использовать различные форматы.

Заполнять бланк удобнее всего в формате PDF (). Для этого необходимо установить программу Adobe Reader (бесплатное приложение) и внести все необходимые данные. Если же программа не установлена, то подойдет и бланк jpeg, распечатанный на бумаге.

Как рассказывают законодатели, новая форма отчетности позволит быстро и оперативно проводить камеральные проверки тех организаций, которые нарушают закон РФ, в случае несвоевременной выплаты заработанной платы.

Штрафы за просрочку

Любое опоздание с предоставлением отчетности приводит к .

- 500 рублей - если в отчётности 6-НДФЛ были допущены ошибки или заведомо отражены неверные данные.

- 1000 рублей - если отчётность не отправлена в установленный срок.

- Если отправка документов задержана более чем на 10 дней, будьте готовы к тому, что счета организации окажутся под арестом.

Пример заполнения

Скачанный на нашем сайте бланк 6-НДФЛ при заполнении не вызовет трудностей. Пример заполнения формы за полгода:

Отчет 6-НДФЛ (КНД 1151099) утвержден и регламентируется Приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Именно он расскажет главбуху, как заполнить 6-НДФЛ 2019 года. Формуляр предоставляется в территориальные налоговые инспекции ежеквартально в электронном виде посредством специализированных бухгалтерских программ и сервисов отчетности. Если штат сотрудников в учреждении насчитывает менее 25 человек, экземпляр документа можно передать в налоговую на бумажном носителе.

Сроки сдачи и ответственность за 6-НДФЛ

6-НДФЛ формируется и направляется в ИФНС каждый квартал, предельный срок сдачи — последний рабочий день месяца, следующего за отчетным (квартальным). Годовая декларация подается до 1 апреля следующего финансового года. И буквально через месяц придется готовить отчет за 1 квартал: сдать его нужно до 30 апреля.

В таблице представлены сроки сдачи 6-НДФЛ в 2019 году.

За нарушение сроков предусмотрены штрафные санкции. За каждый просроченный месяц придется заплатить штраф в размере 1000 рублей (п. 1.2 статьи 126 НК РФ). Причем к ответственности также могут привлечь и отвечающее за подачу отчетности должностное лицо. Такая санкция составит от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

При обнаружении ошибок и искажений информации в 6-НДФЛ учреждение заплатит штраф 500 рублей (п. 1 ст. 126.1 НК РФ).

Если организация, которая по регламенту должна предоставлять форму в электронном виде, подает пакет документов на бумажном носителе, ее оштрафуют на 200 рублей по ст. 119.1 НК РФ.

При наличии обособленных подразделений документы составляются отдельно по каждому из них, причем в форме отражается сводная информация по всем сотрудникам. Также указываются суммарное значение заработной платы, переходящее в следующий расчетный период, и дата оплаты налога (рабочий день, следующий за числом, когда налог был фактически удержан).

Как заполнять 6-НДФЛ

Документ состоит из титульного листа и двух разделов.

Этап 1. Заполняем титульный лист

Следует указать:

- ИНН и КПП организации.

- Номер корректировки. Для первичной формы проставляется значение «000», если инспектор требует уточнений, то отчет перезаполняется и в этом окне указывается соответствующий код — «001», «002» и т. п.

- Расчетный период в соответствии с установленным значением (21 — 1 квартал, 31 — 2 квартал, 33 — 3 квартал, 34 — год). В регистре за 2 квартал 2019 г. — «31».

- Код территориальной ИФНС, в которую направляется отчетность (в соответствии с локальным расположением).

- Графа «По месту нахождения» отражает принадлежность налогоплательщика (организация или ИП) в системе налогообложения.

- В поле «Налоговый агент» — наименование организации, предоставляющей сведения (краткое или полное).

- Код муниципального образования ОКТМО.

- Номер телефона ответственного лица.

На титульной странице появились новые строки для правопреемников, которые подают 6-НДФЛ после реорганизации учреждения. Им необходимо заполнить код формы реорганизации (ликвидации), а также ИНН и КПП реорганизованной организации (обособленного подразделения).

Изменилась и нумерация штрихкода на втором листе 6-НДФЛ. Новое значение — «15202017». Все новшества закреплены в «Порядке заполнения формы 6-НДФЛ», утвержденном Приказом № ММВ-7-11/450@ в редакции от 17.01.2018.

Этап 2. Заполняем раздел 1

Он предусмотрен для заполнения обобщенных итоговых сумм.

В этом разделе не нужно разделять данные по каждому сотруднику. Ответственные специалисты задаются вопросом: как учитывать НДФЛ в 6-НДФЛ-отчете? Ответ таков: итоговый показатель налога на доходы физических лиц формируется из расчета суммарных показателей по всем работникам. Отдельно отображаются лишь те сотрудники, доход которых облагается иной ставкой подоходного налога.

Если доходы работников облагаются по ставкам 13, 30 и 35 %, то раздел 1 будет заполняться трижды (каждый лист раздела соответствует каждой ставке налогообложения).

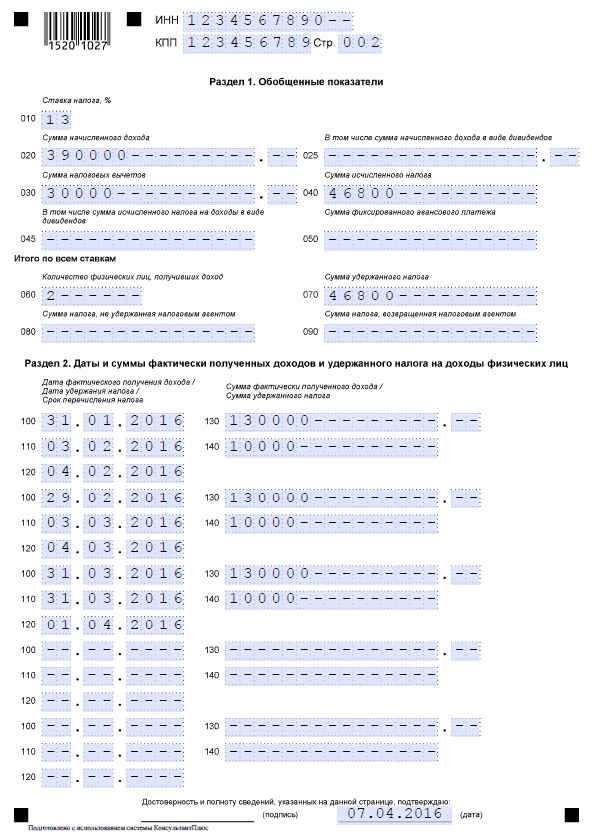

Поле 010 — указывается налоговая ставка.

Строка 020 — отражается доход с начала года нарастающим итогом. Важно помнить, что при наличии переходящей заработной платы итоговые результаты разделов 1 и 2 могут быть различными.

Поле 025 — указывается доходность в форме дивидендов (при наличии).

Строка 030 — отмечаются налоговые вычеты (имущественные, социальные, стандартные).

Поля 040 и 070 — для внесения сумм исчисленного и удержанного налогов соответственно.

Графа 050. Если в организации трудятся сотрудники, не являющиеся резидентами РФ (иностранцы), то сведения по ним отражаются здесь.

Поле 060 — количественное значение всех работников предприятия, получивших доход в расчетном периоде.

Графа 090 информирует о суммах возвращенного учреждению НДФЛ.

Ячейки с 060 по 090 заполняются по каждой ставке суммарным значением и только в разделе 1. На других листах отмечается значение 0, далее «—», так как основные параметрические данные указываются в разделе 2.

Этап 3. Заполняем раздел 2

Он служит для детализации предоставляемых организацией сведений. Сюда вносятся конкретные даты вместе с уточнением доходов. При заполнении важно соблюдать периодичность внесения операций: в отчете не должно быть отклонений от реальных событий.

В поле 100 отмечается «Дата фактического получения дохода». Указывается последнее число расчетного месяца в соответствии с проведением заработной платы. Исключение составляют больничные листы и выплаты по отпускным: фиксируется фактическая дата уплаты.

Графа 110 — отмечается реальная дата удержания дохода по правилу: удержание происходит в день получения дохода (исключая зарплату).

Поле 120 — ставится фактический срок перечисления дохода.

В поля 130 и 140 вносятся сведения о суммах фактически полученных и удержанных доходов соответственно.

При разделении действий — проводок по конкретной операции на различные налоговые периоды в разделе 2 — необходимо указать периодичность их завершения.

Вот так выглядит образец заполнения расчета сумм налога на доходы физических лиц в 6-НДФЛ.

Скачать образец 6-НДФЛ за 2 квартал 2019 года

Проверка отчета

Перед тем как отправить декларацию в ИФНС, ответственному специалисту обязательно нужно провести сверку контрольных соотношений и проверить формальную правильность заполнения. В Письмах ФНС России от 10.03.2016 № БС-4-11/3852@, от 13.03.2017 № БС-4-11/4371, от 20.03.2019 № БС-4-11/4943@ представлены все контрольные соотношения, при помощи которых инспектор и производит проверку 6-НДФЛ.

Первое, на что обратит внимание проверяющий, — дата предоставления отчета. Она должна соответствовать требуемому сроку.

- Сумма начисленного дохода (поле 020) не может быть меньше суммы вычетов (030).

- Значение из строки 040 должно быть равно (020 - 030) × 010 / 100. Допускается отклонение от расчетного значения в размере 1 рубль по каждому сотруднику при учете каждой выплаты дохода, облагаемого НДФЛ.

- Величина из поля 040 не может быть меньше величины из 050.

- Совокупная сумма перечисленного в ИФНС налога не может быть меньше, чем разница фактически удержанного НДФЛ (строка 070) и возвращенного налогоплательщику налога (090).

- Дата перечисления налогового платежа в бюджетную систему должна соответствовать значению из строки 120.

Проверка годовой формы производится с применением контрольных соотношений, а также при помощи сопоставления с данными, показанными в формах годовых деклараций 2-НДФЛ (КНД 1151078) и «Прибыль» (1151006). Для годовой отчетности проверочные соотношения будут следующими:

- Цифра в строке 020 (сумма начисленного дохода) должна быть равна сумме по всем и величине из 020 приложения № 2 отчета о прибыли.

- Строка 025 (сумма дохода по дивидендам) должна содержать равенство с суммой слагаемых строк из справок 2-НДФЛ по 1010 и 1010 приложения № 2 декларации «Прибыль».

- Строка 040 (рассчитанный налог) должна соответствовать сумме этого же показателя по всем справкам 2-НДФЛ и строки 030 приложения № 2 отчетности о прибыли.

- Строка 080 (неудержанный налог) должна равняться суммарному итоговому неудержанному налогу из каждой справки 2-НДФЛ и строки 034 приложения № 2 отчетности о прибыли.

- Строка 060 (число лиц, получивших доход) должна совпасть с количеством справок 2-НДФЛ и приложений № 2 к годовой отчетности о прибыли, направленных на контроль в территориальные органы ИФНС.

Обновлены и соотношения отчетных форм 6-НДФЛ и РСВ. Все параметры для контроля отчетности утверждены Письмом ФНС России от 20.03.2019 № БС-4-11/4943@.

В 2016 году на территории Российской Федерации стала использоваться новая форма отчета 6-НДФЛ . Ее начали сдавать все работодатели уже по результатам первого отчетного квартала. Новая декларация отличается от расчета 2-НДФЛ не только содержанием и формой, но и сроками подачи, но форму 2-НДФЛ никто не отменял.

Что такое декларация 6-НДФЛ и кто ее должен сдавать

Форма 6-НДФЛ представляет вид налоговой отчетности , которую должны подавать все субъекты предпринимательской деятельности, использующие труд наемных работников. Она содержит информацию обо всех сделанных работодателем вычетов и начислений по налогам на заработную плату штатных сотрудников.

ИП и коммерческие организации при заполнении отчета могут использовать специальное программное обеспечение 1С , которое автоматически проводит математические исчисления.

Декларацию подают только те предприниматели, у которых есть наемные рабочие .

Если в отчетном периоде ИП и коммерческие организации не делали никаких выплат работникам и не удерживали с них НДФЛ, то им не нужно подавать нулевую декларацию.

Чтобы застраховать себя от возможных претензий со стороны контролирующих органов, юридическим лицам и ИП следует подать письмо в налоговый орган, по месту регистрации, в котором указывается причина несдачи формы 6-НДФЛ. Такое обращение делается в свободной форме, но в нем следует указать причину, по которой не проводились выплаты, при условии наличия работников у юрлица.

Когда сдавать в 2018 году

Форма 6-НДФЛ подается коммерческими организациями и ИП 1 раз в квартал . Налоговым кодексом РФ на 2018 год установлены следующие сроки подачи отчетов:

При подаче формы в контролирующий орган субъекты предпринимательской деятельности должны учитывать один нюанс. Если граничная дата, установленная Федеральным законодательством, выпадает на выходной или праздник, то последний день для сдачи отчета переносится на ближайший рабочий.

Налоговым кодексом РФ учитываются следующие даты подачи расчета:

Форма 6-НДФЛ подается субъектами предпринимательской деятельности по месту их регистрации. Если ИП и коммерческие организации используют режим ЕНВД, то декларация сдается по месту постановки на учет в качестве плательщика этого налога.

Отличие от 2-НДФЛ

Основные изменения:

- Детализируется информация по каждому физическому лицу, которое в отчетном периоде получало от субъекта предпринимательской деятельности какие-либо доходы.

- Отражаются не только начисленные и выплаченные доходы, но и все проведенные вычеты, а также рассчитанные налоги.

- Заполняется и подается в контролирующий орган по результатам отчетного квартала.

Правила и порядок заполнения

Форма 6-НДФЛ может сдаваться на бумажных носителях информации либо в электронной форме.

Посредством телекоммуникационных каналов декларация подается только теми субъектами предпринимательской деятельности, в штате которых за отчетный период числилось более 25 сотрудников.

Такие работодатели следующим образом передают контролирующим органам расчет:

- на флешках;

- на дисках;

- посредством интернета (для этого используют специальный сервис, размещенный на сайте ФНС www.nalog.ru , либо привлекаются операторы ЭДО);

- через Госуслуги https://www.gosuslugi.ru/ .

Расчет 6-НДФЛ заполняется коммерческими организациями и индивидуальными предпринимателями, у которых численность работников не превышает 25 человек , от руки или при помощи специального программного обеспечения (1С).

При заполнении этой формы работодатели должны учитывать основные нормы и положения Налогового rодекса РФ и соблюдать следующие требования:

- Расчет заполняется на основании данных, полученных из регистров бухгалтерского и налогового учета.

- Если отсутствует возможность поместить все данные на одной странице, работодатель должен заполнить столько листов, сколько будет нужно.

- Если в расчете была допущена механическая или математическая ошибка, то исправления должны быть внесены в соответствии с регламентом Федерального законодательства.

- Налоговым кодексом запрещается двухсторонняя печать документа и скрепление между собой всех листов формы.

- Во всех пустых строчках должны проставляться прочерки, а на каждой странице бланка (начиная с титульного листа) указывается нумерация.

- Если работодатель заполняет бумажный бланк, то он может использовать чернила трех цветов: черного, фиолетового и синего.

- При формировании отчета на компьютере следует использовать шрифт с высотой пунктов 16-18, Courier New.

- Форму 6-НДФЛ необходимо заполнять по каждому коду ОКТМО отдельно.

- Все текстовые и числовые поля субъекты предпринимательской деятельности должны заполнять слева направо.

Санкции за непредставление декларации

За несвоевременную подачу формы 6-НДФЛ Налоговым кодексом РФ предусмотрены штрафные санкции . Если работодатели нарушат установленные законодательством сроки, им придется заплатить в бюджет 1000 рублей за каждый месяц просрочки .

Контролирующие органы наделены полномочиями блокировать расчетные счета тех индивидуальных предпринимателей и коммерческих организаций, которые более чем на 10 дней задержались с подачей отчетности. Если субъекты предпринимательской деятельности подали форму 6-НДФЛ с недостоверными данными, то им грозит штраф в размере 500 рублей за каждый неправильно заполненный отчет.

Похожие статьи