Индивидуальные предприниматели (ИП) обязаны ежегодно перечислять фиксированные страховые взносы в ПФР (Пенсионный фонд России) и ФФОМС (Федеральный фонд обязательного медицинского страхования).

Страховые взносы с 2018 года

Начиная с 2018 года размер страховых взносов более не зависит от МРОТ. Теперь это фиксированные значения, установленные законодательством на 2018, 2019 и 2020 годы:

| 2018 | 2019 | 2020 | |

|---|---|---|---|

| ПФР | 26 545 р. | 29 354 р. | 32 448 р. |

| ФФОМС | 5840 р. | 6884 р. | 8426 р. |

| Всего | 32 385 р. | 36 238 р. | 40 874 р. |

Если годовой доход превышает 300 000 руб., то в ПФР необходимо заплатить ещё 1% от суммы превышения, как и прежде. Здесь ничего не изменилось. Взносы в ФФОМС не зависят от дохода.

Максимальную сумму взносов теперь тоже считают по-новому. Это теперь тоже фиксированная величина и на 2018 год она равна 212 360 рублей.

Срок уплаты фиксированных взносов не изменился - их нужно заплатить до 31 декабря текущего года. Однако изменился срок уплаты дополнительного 1%. Теперь эту часть взносов необходимо заплатить до 1 июля, а не до 1 апреля, как раньше.

Расчет страховых взносов в ПФР и ФФОМС до 2017 года

- Сумма взноса в ПФР = МРОТ * 12 * 26 %

- Сумма взноса в ФОМС = МРОТ * 12 * 5.1 %

где МРОТ (Минимальный Размер Оплаты Труда) c 01.07.2017 года установлен в размере 7800 рублей.

Обратите внимание, что при расчете суммы страховых взносов используется МРОТ, который был установлен на 1 января текущего года несмотря на его изменения в течение года.

Таким образом, сумма фиксированных страховых взносов в 2017 году равна 27 990 руб.

Также, начиная с 2014 года при получении дохода свыше 300 000 рублей за год, ИП обязан оплатить 1% в ПФР от суммы, превышающей 300000 рублей. Например, при получении дохода 400 000 рублей, 1% нужно заплатить с суммы 400 000 - 300 000 = 100 000 руб., получаем 1 000 руб.

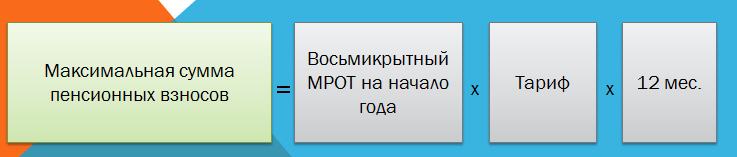

При этом сумма взносов в пенсионный фонд не будет превышать (8 * МРОТ * 12 * 26%). В 2017 году это 187 200 руб., в 2016 году - 154 851,84 руб.

Порядок расчета страховых взносов за неполный год

При уплате страхового взноса за неполный год (при начале предпринимательской деятельности не с начала года либо при прекращении деятельности) размер взноса соответственно уменьшается пропорционально календарным дням. При этом день регистрации или день прекращения деятельности включать НУЖНО.

История размеров страховых взносов

| Год | Сумма, руб. |

|---|---|

| 2018 | 32 385,00 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2017 | 27 990,00 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2016 | 23 153,33 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2015 | 22 261,38 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2014 | 20 727,53 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2013 | 35 664,66 |

| 2012 | 17 208,25 |

| 2011 | 16 159,56 |

| 2010 | 12 002,76 |

| 2009 | 7 274,4 |

| 2008 | 3 864 |

Страховые взносы и уменьшение налога УСН

Индивидуальный предприниматель, выбравший УСН (упрощенка) и режим налогообложения «доходы» может уменьшить величину подоходного налога на сумму уплаченных страховых взносов. ИП без сотрудников могут уменьшить налог на 100%, с сотрудниками - на 50%.

Уменьшению поддаются как налог за год, так и поквартальные авансовые платежи. Для уменьшения авансовых платежей необходимо оплачивать страховые взносы так же поквартально частями.

В случае, если выбран объект налогообложения «доходы, уменьшенные на величину расходов», то уплаченные страховые взносы можно включить в состав расходов.

Ответственность за неуплату страховых взносов

За просрочку при уплате страховых взносов начисляются пени в размере 1/300 ставки рефинансирования ЦБ РФ за каждый календарный день просрочки (п.6 ст. 25 закона 212-ФЗ)

За неуплату или неполную уплату предусмотрен штраф в размере 20% от неуплаченной суммы или 40% при наличии умысла (ст. 47 закона 212-ФЗ).

С должника имеют право принудительно взыскать неуплаченные суммы страховых взносов вместе с пенями и штрафами.

Какой размер страховых взносов ИП в 2017 году? Увеличилась ли сумма к уплате «за себя»? Повлияет ли МРОТ на размер страховых взносов в фиксированном размере в 2017 году? Какие точные суммы взносов к уплате? Предусмотрены ли новые КБК? Ответы на эти и другие вопросы о страховых взносах ИП и из размерах вы найдете в этой статье.

Нормативное регулирование с 2017 года

Какие взносы уплачивать ИП за работников и «за себя» в 2017 году

2017 году индивидуальные предприниматели обязаны уплачивать страховые взносы с выплат и вознаграждений, начисляемых в пользу физлиц в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг (п.1 ст. 419 НК РФ).

Однако, вместе с этим, в 2017 году ИП должны перечислять страховые взносы «за себя»:

- на пенсионное страхование;

- на медицинское страхование.

Стоит заметить, что перечислять страховые взносы «за себя» ИП обязаны в любом случае. То есть, вне зависимости от того, ведут ли они фактическую предпринимательскую деятельность или же просто зарегистрированы в статусе ИП и бизнесом не занимаются. Это следует статьи 430 НК РФ. В 2017 году это касается всех ИП. В частности, такой принцип уплаты страховых взносов распространяется на ИП, применяющих УСН или ЕНВД (то есть, специальные налоговые режимы).

Существуют также страховые взносы на случай временной нетрудоспособности и в связи с материнством. Их в 2017 году ИП, по общему правилу, не уплачивают (п.6 ст. 430 НК РФ). Однако уплату этих взносов, как и прежде, можно производить на добровольных началах. Это предусмотрено статьей 4.5 Федерального закона от 29.12.2006 № 255-ФЗ. Для чего платить эти взносы добровольно? Это делается для того, чтобы в случае, например, болезни, ИП мог бы получить соответствующее пособие за счет средств ФСС.

Страховые взносы «на травматизм» предприниматели в 2017 году не уплачивают. Уплата этих взносов ИП не предусмотрена даже на добровольной основе.

Какие значения учитывать

- МРОТ на начало календарного года. На начало 2017 года МРОТ составляет 7500 рублей (на 1 января 2016 года МРОТ был 6204 рубля). См. “ “;

- тарифы страховых взносов в соответствующий фонд. На 2017 год тарифы такие: в ПФР - 26%, в ФФОМС - 5,1%, ФСС - 2,9%;

- период расчета страховых взносов «за себя» (он может быть целый год, а может быть и меньше).

Пенсионные страховые взносы ИП в 2017 году

Сумму фиксированных пенсионных страховых взносов, которую ИП должен оплатить «за себя» за весь 2017 год, можно определить по следующей формуле (подп. 1 п.1 ст. 430 НК РФ):

Теперь рассчитаем сумму пенсионных страховых взносов, которую ИП потребуется перечислять «за себя» в 2017 году, а также посмотрим, насколько увеличился размер фиксированных страховых взносов по сравнению с 2016 годом.

Годовой доход ИП за 2017 год меньше 300 000 рублей

Если годовой доход ИП за 2017 года не превысит 300 000 рублей, то сумма пенсионных вносов, которую нужно перечислить за весь год, будет фиксированной.

| 2016 год | 2017 год |

| 19 356,48 руб.(6 204 руб. × 26% × 12 мес.) | 23 400 руб.(7 500 руб. × 26% × 12 мес.). |

Годовой доход ИП за 2017 год больше 300 000 рублей

Если годовой доход ИП за 2017 года составит более 300 000 рублей, то дополнительно к фиксированной сумме в ПФР требуется перечислить 1% от суммы дохода, превышающей указанную величину.

Приведем пример расчета.

Пример.

Доход ИП за 2017 год составил 985 000 руб. Это больше 300 000 рублей, поэтому нужно перечислить дополнительную сумму взносов. Общее превышение составило 685 000 руб.(985 000 руб. – 300 000 руб.). Сумма дополнительного взноса составит 6850 руб.(685000 руб. × 1%). Итого за 2017 год нужно заплатить пенсионных взносов на сумму 30 250 руб.(23 400 руб. + 6850 руб.).

Максимальная сумма пенсионных взносов в 2017 году

На 2017 год пунктом 1 статьи 430 НК РФ определена формула, по которой рассчитывают максимальную сумму пенсионных взносов. Больше этой суммы перечислять взносы не потребуется. Вот эта формула:

Таким образом, максимальная величина пенсионных взносов ИП за 2017 год составит 187 200 руб. По сравнению с 2016 годом этот платеж увеличился на 32 348,16 руб.(187 200 руб. – 154 851, 84руб.).

Медицинские страховые взносы ИП в 2017 году

Размер медицинских страховых взносов в ФФОМС в 2017 году не зависит от дохода ИП (подп. 2 п.1 ст. 430 НК РФ). Для расчета медицинских взносов в 2017 году применяется такая формула:

| 2016 год | 2017 год |

| 3 796,85 руб.(6 204 руб. × 5,1% × 12 мес.) | 4 590 руб.(7 500 руб. × 5,1% × 12 мес.) |

Взносы ИП по нетрудоспособности и в связи с материнством в 2017 году

Как мы уже сказали, этот вид взносов не является обязательным. Их ИП в 2017 году вправе перечислять добровольно. Чтобы рассчитать величину добровольного взноса по этому виду страхования за 2017 год, следует применить формулу, которая установлена частью 3 статьи 4.5 Федерального закона от 29.12.2006 № 255-ФЗ.

| 2016 год | 2017 год |

| 2 158,99 руб. (6 204 руб. × 2,9% × 12 мес.) | 2 610 руб. (7 500 руб. × 2,9% × 12 мес.) |

Если статус ИП приобретен или утрачен в 2017 году

В 2017 году ИП должен платить фиксированные страховые взносы «за себя» только за то время, пока он пребывал в статусе индивидуального предпринимателя. То есть, можно сказать, что платить взносы нужно только за тот период, пока человек числился в ЕГРИП в статусе бизнесмена. Однако, все же, есть некоторые особенности расчета страховых взносов. Приведем примеры на основе пунктов 3-5 статьи 430 НК РФ.

Условия примера и правила учета дней

Человек получил статус ИП 16 февраля 2017 года. Однако 14 ноября 2017 года он уже снялся с учета в ИП и его исключили из ЕГРЮЛ. За весь период предпринимательской деятельности доход ИП составит 1 100 000 рублей.Как рассчитать обязательные фиксированные взносы «за себя» за 2017 год? Поясним.

Итак, статус ИП приобретен и утрачен в течение 2017 года. На такой случай принимайте во внимания такие положения налогового законодательства РФ:

- количество календарных дней в месяце начала осуществления деятельности нужно считать со дня, следующего после даты государственной регистрации ИП (п.2 ст. 6.1, п.3 ст. 430 НК РФ). То есть, в 2017 году фиксированные взносы ИП нужно рассчитывать с 17 февраля 2017 года;

- количество календарных дней в том месяце, когда ИП утратил свой статус, считайте до дня регистрации прекращения деятельности. Дату исключения из ЕГРИП в расчет страховые взносов в 2017 году не включайте (п.5 ст. 430 НК РФ). То есть, в нашем примере страховые взносы за ноябрь 2017 рассчитаем с 1 по 13 ноября.

Формулы для расчетов

Размер пенсионных и медицинских страховых взносов за неполные месяца деятельности ИП в 2017 году можно определить по такой формуле:

Чтобы в 2017 году рассчитать пенсионные и медицинские взносы за каждый целый месяц деятельности в статусе ИП используйте другую формулу:

Пример расчета взносов за 2017 год

Итак, для начала, рассчитаем страховые взносы за неполные месяца ведения предпринимательской деятельности в 2017 году. В нашем примере это февраль и ноябрь. За эти дни нам нужно посчитать дни ведения деятельности.

| Месяц | Сумма взносов |

| Февраль | В феврале 2017 года предпринимательская деятельность велась с 17 по 28 число (12 календарных дней). Всего в феврале 28 дней. Поэтому сумма взносов за февраль 2017 года составит: пенсионные взносы = 835,71 руб. (7500 руб. × 26 % / 28 дн.× 12 дн.); медицинские взносы = 163, 93 руб. (7500 руб. × 5,1 % / 28 дн.× 12 дн.) |

| Ноябрь | В ноябре 2017 года предпринимательская деятельность велась с 1 по 13 ноября 2017 года (13 календарных дней). Всего в ноябре 30 календарных дней. Поэтому сумма взносов за ноябрь 2017 года составит: пенсионные взносы = 845 руб. (7500 руб. × 26 % / 30 дн.× 13 дн.); медицинские взносы = 165, 75 руб. (7500 руб. × 5,1 % / 30 дн.× 13 дн.) |

| Март – октябрь | За период с марта по октябрь 2017 года включительно (за восемь полных месяцев) сумма взносов составит: пенсионные взносы = 15 600 руб. (7500 руб. × 26 % × 8 мес.); медицинские взносы 3060 руб. (7500 руб. × 5,1 % × 8 мес.); |

Общая сумма: подводим итоги

Итого фиксированные страховые взносы ИП «за себя» в 2017 году, который начал и прекратил деятельность, составят:

- пенсионные взносы - 17 280,71 руб. (835,71 руб. + 845 руб. + 15 600 руб.).

- медицинские взносы - 3389, 68 руб. (163, 93 руб. + 165, 75 руб. + 3060 руб.).

Поскольку ИП за период своей деятельности в 2017 году получил доход в общей сумме 1 100 000 рублей, требуется перечислить дополнительный пенсионный взнос с суммы, превысившей 300 000 руб. Сумма превышения составила 800 000 руб.(1 100 000 руб. – 300 000 руб.). Величина пенсионных взносов с дохода свыше 300 000 руб. равна 8000 руб.(800 000 руб. × 1%).

Итого общая сумма пенсионных взносов в 2017 году составит 25 280, 71 руб. (17 280,71 руб. + 8000 руб.). Эта сумма не превышает максимального размера пенсионных взносов, установленного на 2017 год. Максимальная сумма пенсионных взносов в 2017 году – 187 200 рублей (о ней мы писали выше).

Приостановление деятельности в 2017 году

Случается, что ИП не утрачивает свой статус, а просто по некоторым причинам приостанавливает свою деятельность. Налоговым кодексом РФ в редакции, действующей с 2017 году, предусмотрен ряд периодов для ИП, когда они могут не вести бизнес и не платить за это время фиксированные страховые взносы «за себя». Такие периоды определены пунктом 7 статьи 430 НК РФ и отсылают к пунктам 1, 3, 6 – 8 части 1 статьи 12 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях». К таким периодам относятся:

- время прохождения военной службы по призыву;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания с супругом, которого направили, например, в дипломатические представительства и консульские учреждения РФ.

Не платить взносы в 2017 году за эти периоды можно только если предпринимательская деятельность в эти периоды не осуществлялась. Об этом прямо сказано в пункте 7 статьи 430 НК РФ. То есть, если, например, в 2017 году ИП желает не платить страховые взносы, допустим, за период ухода за ребенком, то за этот период у него не должно быть операций по расчетному счету. По крайней мере, напрашивается такой вывод (хотя прямо условие об отсутствии операций по счетам в НК РФ не оговаривается).

Порядок освобождения в 2017 году ИП от уплаты фиксированных страховых взносы за перечисленные выше периоды (например, за периоды по уходу за детьми) в НК РФ прямо не определен. Будем надеяться, что разъяснения по этому вопросу даст Федеральная налоговая служба.

Cроки уплаты страховых взносов в 2017 году

Уплатить обязательные пенсионные и медицинские взносы «за себя» необходимо не позднее 31 декабря 2017 года. То есть, не позднее 31 декабря 2017 года нужно обязательно перевести (если деятельность велась весь год) – п.2 ст. 432 НК РФ:

- пенсионные взносы – 23 400 руб.(7 500 руб. × 26% × 12 мес.);

- медицинские взносы – 4 590 руб.(7 500 руб. × 5,1% × 12 мес.).

Перечислять фиксированные суммы в 2017 году ИП вправе как одним платежом (единовременно), так и частями (например, ежемесячно или ежеквартально). Однако 31 декабря 2017 года выпадает на воскресенье, поэтому крайний срок уплаты взносов за 2017 года переносится на первый рабочий день 2018 года – 9 января (п.7 ст. 6.1 НК РФ).

Если ИП в 2017 году прекратит свою деятельность, пенсионные и медицинские страховые взносы “за себя” нужно будет уплатить в срок: не позднее 15 календарных дней с даты снятия с учета в налоговой инспекции в качестве индивидуального предпринимателя.

Если же ИП в 2017 году будет платить добровольные взносы по временной нетрудоспособности, то их нужно заплатить в срок, не позднее 31 декабря 2017 года (ч.4 ст. 4.5 Федерального закона от 29.12.2006 № 255-ФЗ).

Куда ИП платить страховые взносы в 2017 году: новые КБК

С 2017 года страховые взносы, включая те, которые платят ИП, администрирует Федеральная налоговая служба. Соответственно, с 2017 года страховые взносы ИП нужно перечислять в ФНС на новые КБК. Причем страховые взносы ИП за 2016 год (с дохода, превышающего 300 000 рублей), по всей видимости, нужно будет перечислять уже на новые КБК. Однако пока новые КБК не утверждены.

Напомним, что в 2016 году КБК для уплаты пенсионных и медицинских страховых взносов были такие:

- 392 1 02 02140 061100 160 – страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода менее 300 000 руб.);

- 392 1 02 02140 061200 160 – страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода свыше 300 000 руб.);

- 392 1 02 02103 08 1011 160 – страховые взносы на обязательное медицинское страхование в фиксированном размере.

Платежные поручения 2017 года

С 2017 года страховые взносы на обязательное пенсионное и медицинское страхование ИП нужно перечислять в Федеральную налоговую службу (ФНС). Однако нужно оформлять отдельные платежные документы:

- на уплату медицинских взносов в бюджет федерального фонда обязательного медицинского страхования (ФФОМС);

- на уплату пенсионных взносов страхование в бюджет ПФР.

Если предприниматель решит в 2017 году платить добровольные взносы на социальное страхование, то перечислять их нужно в ФСС России также отдельным платежным поручением.

Ежегодно индивидуальные предприниматели должны перечислять фиксированные платежи в ПФР (пенсионный фонд), а также взносы в ФОМС (медицинское страхование). Размер платежей устанавливается правительством на последующий год и рассчитывается в зависимости от МРОТ. Помимо этого ИП может оплачивать взносы в фонд социального страхования (ФСС), но это уже на добровольной основе, делается это для получения социальных выплат, например, для выплаты больничного.

Сразу стоит отметить важную особенность фиксированных платежей – это обязательный платеж, который платят все физические лица, зарегистрированные в качестве индивидуального предпринимателя. Делится он на две части – первая сумма фиксированная и не зависит от прибыли, а вторая платиться в размере 1% от суммы прибыли, превышающей 300 тыс. рублей.

Платежи ИП в пенсионный фонд в 2018 году для ИП без работников

Сумма фиксированного платежа не зависит от:

- Выбранной системы налогообложения.

- Был ли получен доход от хозяйственной деятельности или убыток.

- Не имеет значение – есть ли у ИП наемные работники или нет.

- Ведется ли хозяйственная деятельность или нет – это не имеет значения.

- ИП может параллельно работать по найму и также он должен уплачивать платежи в пенсионной фонд за себя.

ВАЖНО! Некоторых думают, что можно не платить в ПФР и ФОМС, так как деятельность не ведется, но к сожалению, пока на руках не будет документов о у вас будет начисляться недоимка и капать пеня. Воспользуйтесь нашим – он поможет в расчете.

Тем не менее есть несколько случаев, когда можно не платить взносы при отсутствии деятельности:

Важные изменения по фиксированным платежам ИП с 2017 года

С 2017 года произошли важные изменения – их передали в ведомство налоговой инспекции, но порядок их расчета не изменен. Таким образом все платежи в ПФР и на ОМС необходимо будет осуществлять в свою налоговую по новым реквизитам. Следовательно КБК также изменен. Также налоговая будет исчислять недоимку по платежам, выписывать штрафы и проводить соответствующие проверки.

Важно! С 2017 года взносы в ПФР и на ОМС необходимо оплачиваться в налоговую инспекцию по месту регистрации ИП по новым реквизитам. КБК также изменились – теперь он начинаются с цифр 182, а не 392. Величина МРОТ с 1 января 2017 года для расчета взносов установлена в размере 7500 рублей. Взносы за травматизм в ФНС не передается.

Размер платежей ИП в ПФР и ФФОМС за 2017 и 2018 год

Как уже сказали, предприниматели одну часть платежей оплачивают не зависимо от полученного дохода, а вторую с превышения 300 тысяч руб., рассмотрим более подробно.

Ежегодный фиксированный платеж ИП 2017 (не зависимо от прибыли)

Данный платеж является фиксированным и обязательным для всех ИП, зависит от установленной величины МРОТ, расчет осуществляется по формуле:

- Для оплаты в ПФР = МРОТ * 26% * количество месяцев (если рассчитываем за год, то ставим 12)

- Для оплаты в ФОМС = МРОТ * 5,1% * количество месяцев (если рассчитываем за год, то ставим 12)

Размер МРОТ на 2016 год установлен в размере 6 204 руб. C 1 июля 2016 года размер МРОТ будет составлять 7500, при этом на фиксированные платежи за 2016 год данное увеличение не повлияет.

Фиксированные страховые взносы в ПФР в 2017 году для ИП – сумма платежа:

| Год | В пенсионный фонд (ПФР), руб. | В фонд медицинского страхования (ФФОМС), руб. | Итого, руб. |

| 2016 | 19 356,48 | 3 796, 85 | 23 153, 33 |

| 2017 | 23 400,00 | 4 590, 00 | 27 990, 00 |

Таким образом собственные платежи ИП в пенсионный фонд в 2016 году для ИП без работников и с работниками составляет в общей сложности 23 тысяч 153 рубля 33 копейки, хотя в 2015 году эта сумма составляла 22 261,38. Связано это с тем, что МРОТ в 2015 году был несколько меньше, чем в 2016-ом. В 2017 году уже придется заплатить 27 тысяч 990 рублей.

Срок уплаты взносов за текущий налоговый период устанавливается до 31 декабря этого же года.

Оплату можно осуществить единым платежом за год, однако лучше разбивать сумму на каждый квартал равномерными частями. Связано это с тем, что на величину оплаты взносов в ПФР предприниматель может уменьшить величину налога, однако при этом есть определенные нюансы, в зависимости от системы налогообложения, а также то – является ли предприниматель работодателем или нет.

Размер платежей ИП в ПФР и ФФОМС в 2018 году

Начиная с 2018 года правительство решило внести изменение, согласно которых фиксированную часть отвязали от МРОТ. Теперь размер платежей устанавливается правительством на текущий год и ежегодно индексируется. И хоть сумма за 2018 год выросла, тем не менее размер меньше, если бы расчет зависел бы от МРОТ.

Размер платежей ИП в ПРФ и на ОМС за себя за 2018 год:

КБК ИП фиксированный платеж 2017-2018

При оплате фиксированных платежей за 2016 год необходимо использовать при заполнении платежного поручения следующие номера КБК:

- Для оплаты в ПФР (Пенсионный фонд) – 392 1 02 02140 06 1100 160 (не применяются в настоящее время).

- Для оплаты ФФОМС (на медицинское страхование) – 392 1 02 02103 08 1011 160 (не применяются в настоящее время) .

Начиная с 2017 года платежи необходимо осуществлять в налоговую инспекцию по следующим реквизитам:

Внимание! Если вы открыли ИП в середине года, и не с начала месяца, например, с 7 октября, то расчет взносов необходимо производить исходя из не полностью отработанного месяца со следующего дня от момента регистрации (письмо Роструда № 17-4/ООГ-224 от 01.04.14). Т.е. в октябре у нас расчет будет с 8 по 31 число – 24 дня, а ноябрь и декабрь – учитываем как полные месяца.

Пример

Рассчитаем взносы в ПФР (ФОМС будет рассчитываться аналогично) за 25 дней. В примере значение МРОТ берем за 2016 год. МРОТ*26%/31*25 = 6204*26%*31/25 = 1300, 84. При этом итоговое значение округляем до второго знака после запятой. К расчетной цифре прибавляем суммы за ноябрь и декабрь. Получим за неполный год нужно будет оплатить в ПФР: 4 526 рубля 92 копейки.

1% в ПФР с суммы дохода, превышающего 300 тыс. руб.

Данный платеж совершают лишь те предприниматели, у которых сумма дохода превысила 300 тыс. рублей. При этом оплата производится лишь в ПФР, в ФФОМС ничего не платиться. Расчет довольно простой – берутся все доходы, не считая расходы и с суммы, превышающей указанный порог взымается 1%. Т.е. если у вас доходы составили 550 тыс. рублей, то вычитаем из 300 тыс. руб. и умножаем на 1% – итого 550 тыс. руб. – 300 тыс. руб. * 1% = 2 500 руб.

1% в ПФР = (Сумма дохода – 300 тыс. руб.) * 1%.

Срок уплаты взносов, начиная с 2018 года – не позднее 1 июля года, который следуют за отчетным.

- КБК для платежей в 2016 году – 392 1 02 02140 06 1200 160 (не используются в настоящее время) .

- КБК 1 процент в ПФР 2017 год – 182 1 02 02140 06 1110 160 .

Для разных систем налогового учета доходы считаются по своему принципу:

- ИП на общей системе – для расчета 1% берется разница между доходами и расходами (согласно ).

- При УСН “доходы” 6% – в расчет идет весь полученный доход за период.

- При УСН “доходы, уменьшенные на расходы” или 15% – ситуация двоякая. Базой для исчисления 1% будет также сумма доходов уменьшенная на величину расходов – к такому решению пришел Конституционный суд по года. Однако налоговая инспекция в описали, что базой считается доходы, при этом расходы не учитываются. Поэтому безопаснее, хоть и не правильно с точки зрения математики использовать мнение налоговой.

- ИП на патенте – в расчет берется расчетный показатель прибыли. При этом не важно – будет ли она по итогам период больше или меньше.

- ИП на ЕНВД – также берется в расчет сумма рассчитанного вмененного дохода. Размер полученной прибыли не имеет значение.

Внимание! Если ИП применяет несколько режимов налогообложения, то доходы необходимо суммировать при расчете 1%.

Важные нюансы:

- Данный платеж осуществляется только в случае превышения дохода предпринимателем суммы в 300 тыс. рублей, с меньшей суммы платеж не производится.

- Существует максимальная сумма платежа, которая высчитывается по формуле: 8 МРОТ * 26% * 12, таким образом в 2016 году она составляет 154 851 рублей 84 копейки.

- Начиная с 2016 года данный платеж необходимо осуществлять на отдельный номер КБК, который отличается от фиксированного платежа – 392 1 02 02140 06 1200 160 .

- Оплату можно производить, как в течение текущего года, для уменьшения налогов, так и до 1 апреля следующего года.

- С 2017 года все взносы перечисляются в ФНС по новым реквизитам.

Важно! Отметим, что ФНС признала, что сумма платежа в ПФР в размере 1% относится также к фиксированным, поэтому на ее величину также можно уменьшить сумму налогов. При этом оплатить суммы данных взносов можно и в отчетном году, тогда эту сумму можно брать к уменьшению в отчетном году, а не в следующем.

Сроки уплаты страховых взносов при закрытии ИП

Если вы решили закрыть ИП, то вам необходимо будет рассчитаться и по задолженности по фиксированным платежам ИП. Для того, чтобы погасить задолженность по взносам у вас есть 15 дней с момента внесения в государственный реестр сведение об исключении Вас в качестве ИП (согласно статьи 16 Федерального закона № 212-ФЗ). При этом день внесения сведений входит в данный период.

Особенности оплаты страховых взносов

При оплате взносов следует учитывать некоторые особенности:

- Оплатить фиксированный платеж ИП в 2017 году, а также в последующих можно с расчетного с личного счета предпринимателя, открытого в любом банке, например, со счета в Сбербанке.

- Сумму взносов необходимо оплачивать с учетом копеек.

- Если гражданин открывает ИП не с начала года, то расчет взносов осуществляется с момента открытия предпринимательства и до конца данного года.

- Если гражданин закрывает ИП не в конце, то платежи рассчитываются с начала отчетного года и до момента закрытия предпринимательства.

- Оплата фиксированного платежа в ПФР и 1% с суммы превышения с 2017 года осуществляются по разным КБК.

Уменьшение налогов на страховые взносы

Отметим, что сумму налогов, в зависимости от системы налогообложения можно уменьшить, как на сумму фиксированного платежа, так и на платеж в 1% от суммы превышения прибыли в 300 тыс. рулей, так как он в настоящее время также приравнен к фиксированным платежам.

ИП на УСН «Доходы»

Если у предпринимателя есть наемные работники, то он может уменьшить величину налога не более, чем на 50% сумм, уплачиваемых в ПФР за работников. Если у него нет работников, то налог уменьшается на 100% сумм фиксированных платежей. При этом перечислять взносы лучше поквартально, ведь на них уменьшаются и ежеквартальные авансовые платежи по .

ИП на ЕНВД

Если предприниматель ведет деятельность попадающую под , то в таком случае величину налога можно уменьшить на 50% от суммы платежей в ПФР на сотрудников, если у ИП есть работники, а также на оплаченный взносы за ИП. Если у ИП нет работников, то налог уменьшается на 100% сумм фиксированных платежей ИП за себя.

Важно! Исчисление расчет декларации производится “кассовым” методом. Т.е. при уменьшении налога берутся перечисления, оплаченные в течении расчетного периода, а не начисленные за этот же период ().

ИП на УСН «Доходы минус Расходы», на ЕСХН или ОСНО

В данном случае не имеет значение является ли предприниматель работодателем или нет. Суммы платежей в ПФР включаются в сумму расходов, которые в свою очередь уменьшают налоговую базу по УСН , или . Поэтому расчет в этом случае несколько иной, нежели в описанных выше системах налогообложения.

ИП на Патенте

В этом случае налоги рассчитываются в виде фиксированного платежа – в виде патента (), который нельзя уменьшить на перечисляемые суммы в ПФР. Также не имеет значение есть у предпринимателя сотрудники или нет.

Отчетность

Начиная с 2012 года предприниматели, которые работают без сотрудников никакой отчетности не сдают. Но если предприниматель привлекает работников, то он должен оплачивать помимо фиксированного платежа, осуществлять платежи в ПФР за сотрудников, а также предоставлять следующую отчетность:

Если ИП произвел не полную оплату или же не заплатил взносы вовсе, то возможно наложение штрафа размером 20%. При этом если был выявлен умысел в не оплате налогов, штраф может составить 40% от суммы недоимки.

Бизнесмен, работающий на себя, как только он регистрируется в налоговой инспекции в качестве ИП, должен платить обязательные страховые взносы за себя и за своих работников. Для этого можно использовать разные способы, оптимизируя своё рабочее время и финансовую нагрузку. Разберём, как проходит пенсионных взносов в 2018 году.

Пенсионные взносы ИП

Индивидуальный предприниматель, встав на учёт в Едином госреестре предпринимательства, берёт на себя обязательство уплачивать в пенсионную копилку внебюджетного государственного фонда обязательные фиксированные взносы самозанятого предпринимателя. Такие страховые сборы называют ещё фикс-взносами ИП «за себя».

От этой, фактически ставшей налоговой, нагрузки не освобождаются уже трудоустроенные по найму у стороннего работодателя коммерсанты. Здесь не работают льготы для малообеспеченных категорий граждан (к примеру, для матерей-одиночек, людей с ограниченными возможностями и пр.). Не учитывается и то, чем занимается бизнесмен, а также льготы и каникулы по налогам. Пенсионные сборы ИП «за себя» в полном объёме вменяются и пенсионерам, которые, вроде как, уже заработали себе на пенсию от государства.

Сумма страхового сбора закреплена на один год и не зависит от валовой прибыли бизнесмена. Пенсионный взнос за 3 ближайшие года вырастет ни много ни мало на 40%. Довольно дорогая плата за имеющийся у всех россиян СНИЛС.

Таблица: суммы платежей ИП на ОПС «за себя» в 2017-2020

Расчёт суммы за неполный год

Если бизнесмен состоял на учёте в гос. реестре не полный календарный год, взнос уменьшается пропорционально отработанному времени. То есть здесь включается следующая формула:

- считаем плату за полный месяц (берём 2018 год): 26 545 ₽ / 12 месяцев = 2 212 ₽;

- рассчитываем стоимость одного дня (к примеру, возьмём апрель, в котором 30 дней): 2 212 ₽ / 30 календарных дней = 73,74 ₽;

- перемножаем стоимость одного месяца на количество отработанных ИП полных месяцев;

- прибавляем к полученному расчёту произведение оставшихся в неполном месяце дней и стоимости одного дня.

Пенсионные взносы самозанятого ИП без штата делятся на фиксированный взнос на ОПС и сбор, назначаемый при прибыли, которая превышает 300 тысяч

Пенсионные взносы самозанятого ИП без штата делятся на фиксированный взнос на ОПС и сбор, назначаемый при прибыли, которая превышает 300 тысяч Дополнительный взнос с прибыли больше 300 тысяч рублей

У коммерсанта, работающего без наёмных работников, есть ещё одна обязанность - взнос на ОПС, который уплачивается, если полученный предпринимателем доход в отчётном году превышает 300 тысяч рублей. С этого момента предприниматель должен платить ещё 1% от прибыли, которая переходит этот порог.

Алгоритм расчёта будет следующим:

- для начала нужно рассчитать цифры чистого дохода исходя из режима налогообложения, применяемого ИП;

- далее, от этой суммы отнимаются 300 тысяч;

- получившаяся сумма умножается на 1% (или просто делится на 100).

Как правило, сложности, которые здесь возникают, касаются расчёта доходности предприятия. Общее правило здесь - всё, что считается налоговой базой, принимается к учёту при вычислении пенсионного сверх-взноса. Когда бизнесмен совмещает несколько налоговых режимов, он обязан учитывать доходы по всем системам обложения.

У этих платежей есть ограничивающий верхний порог, то есть максимальный платёж не может быть больше определённой суммы. Номинал ежегодно индексируется.

Таблица: максимальные выплаты по пенсионному взносу при доходе свыше 300 тысяч рублей

Взносы за работников

Имея в штате наёмных работников, индивидуальный предприниматель уплачивает по обязательному пенсионному страхованию 22% от суммарного дохода сотрудника. Нужно отметить, что сумма платежа рассчитывается от всех выплат работнику: зарплаты, премии, отпускных, компенсационных и прочих выплат. Формула ежемесячного платежа выглядит стандартно: при исчислении за базу берётся сумма всех выплат, которая умножается на установленный пенсионный тариф (22%).

В случае когда работник получает за отчётный период зарплату более 1,021 млн руб., ИП должен выплатить за него с превышающей эту цифру суммы ещё 10%.  За работников ИП перечисляет пенсионные взносы ежемесячно

За работников ИП перечисляет пенсионные взносы ежемесячно

По страховым фикс-взносам «за себя» отчётность не предусмотрена. Контролёры ОПС самостоятельно мониторят и проверяют корректность расчётов. Процесс базируется на данных декларирования ИП или на вменённых платежах по применяемым системам налогообложения. А вот по взносам за работников расчёты обязательны.

Когда ИП освобождается от пенсионных взносов

Есть жизненные периоды, когда ИП на законных основаниях может быть освобождён от всех страховых взносов. Такие моменты можно сосчитать на пальцах:

- период для ухода за младенцем до достижения им возраста 1,5 лет, в 2018 году такое освобождение может быть предоставлено одному из родителей (на период до 6 лет в сумме);

- уход за родственником, которому присвоена I группа инвалидности, ребёнком, признанным инвалидом;

- уход за престарелым человеком в возрасте 80+ лет;

- служба в рядах вооружённых сил (на контрактников это льгота не распространяется);

- выезд с семьёй за рубеж, если супруг предпринимателя направлен в рабочую командировку (каникулярный период здесь не может превышать 5 лет);

- направление супруга ИП со статусом военнослужащего в местность, где осуществление предпринимательской деятельности невозможно (сроком до 5 лет);

- когда ИП признан несостоятельным, в момент сдачи документов в арбитраж он автоматически лишается статуса ИП, следовательно, обязанность уплаты страховых бизнес-взносов с него снимается;

- если вынесено судебное решение, что ИП признан пропавшим без вести;

- и крайний случай - смерть ИП.

Мамочка-предприниматель может спокойно заниматься малышом до достижения возраста полутора лет и не платить взносы и налоги, если она не ведёт бизнес

Мамочка-предприниматель может спокойно заниматься малышом до достижения возраста полутора лет и не платить взносы и налоги, если она не ведёт бизнес Заметьте только, что для такого освобождения необходимо дополнительно соответствовать определённым требованиям:

- быть готовым подтвердить факт льготы документами (налоговики декларируют, что ИП не обязан документально подтверждать свой бизнес-отпуск, но лучше подстраховаться и предупредить ИФНС во избежание эксцессов);

- не вести свой бизнес ни в удалённом, ни в оффлайн-режиме, по расчётному счёту не должны проходить суммы, на личную банковскую карту не могут поступать деньги с указанием «за товар или услугу».

В противном случае все фискальные платежи будут вменены предпринимателю в полном объёме задним числом. Да ещё и со штрафами и всеми вытекающими из этого неприятностями.

Сроки уплаты пенсионных взносов ИП в 2018 году

Что касается пенсионки «за себя», конкретных сроков уплаты не существует. Налоговики определяют крайний срок платежа по ОПС до конца календарного года (до 31 декабря). Взносы на пенсионное и медицинское страхование, как правило, платятся вместе.

Оптимальным решением считается ежеквартальное планирование платежей. Во-первых, такой график позволяет включать платёжки в налоговый учёт, сокращая налоговый сбор. Здесь важно, чтобы перевод ушёл до уплаты авансового платежа (если налоговые периоды идут с квартальной периодичностью, как, к примеру, у УСН или ОСНО). Во-вторых, разбивка одной суммы на 4 платежа позволяет вынимать из бизнеса средства с меньшей финансовой нагрузкой.

По дополнительному взносу в 1% от дохода при превышении 300 000 рублей в 2018 году прошли изменения. Если ранее взнос за сверх-доход должен был быть уплачен до конца апреля, то с текущего года срок перенесён на середину года - до конца июня. Таким образом, бизнес нормально проходит декларирование и камеральную проверку, которая длится 3 месяца, и если налоговый регулятор принимает расчёт, ИП спокойно платит страховой взнос на основании дохода, указанного в декларации.

Взносы за работников по пенсионке должны проходить ежемесячно по истечении отчётного месяца, крайний срок для уплаты - до 15 числа.

Если ИП прекращает свою коммерческую деятельность и выходит из ЕГРИП, у бизнеса есть всего 15 дней, чтобы уплатить все взносы. Это мед. страхование, ОПС плюс 1% от прибыли, превышающей 300 тысяч рублей.

Как оплатить пенсионный налог

Предпринимателям нужно знать, что существуют всего 3 способа уплаты пенсионных взносов: через онлайн-банкинг, на сайте ФНС или в отделении банка по квитанции. Все они просты и удобны.  С 2017 года получателем пенсионных сборов является ФНС

С 2017 года получателем пенсионных сборов является ФНС

С 2017 из-за передачи администрирования взносов по страхованию из Пенсионного фонда РФ в Федеральную налоговую службу были изменены получатель платежей и КБК. Ранее использовавшиеся коды сегодня не могут использоваться.

С одной стороны, уплата взносов налоговому регулятору сокращает цепочку проверки данных. Теперь ошибки в начислении взносов обнаруживаются быстро, и микробизнес в какой-то мере подстрахован от начисляемых пени при допущении просчётов. Но с другой стороны, многие предприниматели отмечают жёсткую политику налоговиков во взаимоотношениях с коммерсантами. С инспекторами ФНС гораздо труднее договориться, малейшие ошибки сразу ведут к штрафам, с каждым годом усиливается контроль.

Интернет-банкинг

Один из самых удобных и оперативных способов - провести платёж с помощью клиент-банка 24/7. Сделать это можно онлайн хоть с сотового телефона, хоть с планшета, хоть со стационарного ПК. Такие онлайн-сервисы работают практически во всех кредитных организациях (это может быть и Сбербанк, и любой из мобильных банков, типа «Тинькофф» или «Точки»).

Такая процедура, как правило, занимает не более пяти минут. Чтобы начать работу в интернет-банкинге, нужно:

- зарегистрироваться в системе выбранного интернет-банкинга;

- подтвердить фиксацию своего адреса с помощью мобильного телефона и электронки;

- зайти в банк-клиент через онлайн-вход.

После этого остаётся только выполнить банковскую операцию по перечислению средств.

Видеоинструкция: оплата страховых взносов через «Сбербанк-онлайн»

Оплата взносов на сайте ФНС

Сервис оплаты начал работать у налоговиков относительно недавно, поэтому рассмотрим этот способ с помощью пошаговой инструкции.

Алгоритм уплаты страхового пенсионного сбора достаточно прост и выглядит следующим образом:

- Заходим на базовую страницу онлайн-сервиса налог.ру . Выбираем нужную вкладку по типу плательщика - «индивидуальный предприниматель», а также вид расчётного документа в зависимости от того, что хочет сделать плательщик: распечатать платёжное поручение и оплатить в отделении банка или сразу перевести деньги со счёта. Сервис содержит развёрнутые всплывающие подсказки: наведя курсор на знак вопроса, можно получить ответ, к примеру, чем платёжный документ отличается от поручения.

Заполнение платёжного документа на перечисление пенсионного взноса начинается с выбора статуса плательщика и вида документа

Заполнение платёжного документа на перечисление пенсионного взноса начинается с выбора статуса плательщика и вида документа - Выбираем вид платежа. Если плательщик не знает точный КБК, онлайн-ресурс доведёт пользователя до цели с помощью выпадающего списка. В нужной вкладке выбираем «страховые взносы» и наименование платежа, пролистывая вниз перечень (он довольно длинный, нужно читать внимательно, а при выборе затем перепроверить всё ещё раз по КБК). Далее выбираем период, за который вносится платёж, во вкладке «Тип платежа».

Шаг №2 - выбор вида платежа при заполнении платёжки: или сразу вносим КБК, или смотрим через выпадающий перечень

Шаг №2 - выбор вида платежа при заполнении платёжки: или сразу вносим КБК, или смотрим через выпадающий перечень - Выбираем реквизиты получателя платежа. Если ИП не знает кода инспекции, к которой он приписан, это можно элементарно вычислить по адресу места жительства или по названию ИФНС. Определить код налогового подразделения можно просто поставив галочку в форме, ресурс подскажет все шаги.

Выбрать ИФНС, в которую направляется платёж, довольно просто

Выбрать ИФНС, в которую направляется платёж, довольно просто - Вносим данные по реквизитам платёжного документа: проверяем статус плательщика (должен стоять «ИП»), затем надо выбрать основание (за что вносится платёж), налоговый период (конкретную дату, месяц, квартал или год), следом проставляется сумма.

Заполняя реквизиты платёжного документа, нужно определить основание, период и сумму взноса

Заполняя реквизиты платёжного документа, нужно определить основание, период и сумму взноса - Все предыдущие пункты заполнены. Важный этап - внести все данные налогоплательщика: Ф. И. О., адрес места жительства и идентификационный номер ИП. Здесь важно указать ИНН плательщика, так как без этих данных пользователь не сможет оплатить платёжное поручение онлайн. Если ИНН не будет указан, ресурс даст возможность распечатать поручение и оплатить платёжку в кредитной организации на месте.

Внесение реквизитов плательщика - основной этап, не внеся ИНН, пользователь не сможет оплатить платёжку с сервиса (только в банке)

Внесение реквизитов плательщика - основной этап, не внеся ИНН, пользователь не сможет оплатить платёжку с сервиса (только в банке) - Формируем платёжный документ. В случае если ИНН плательщика пенсионного взноса не был заполнен на предыдущем этапе, пользователь сможет сформировать платёжку для оплаты в отделении банка. Проверяем её и идём в любую кредитную организацию для оплаты.

С помощью платёжного документа можно оплатить взнос через банк

С помощью платёжного документа можно оплатить взнос через банк - Когда ИП оплачивает платёжный документ онлайн, он должен выбрать банк-партнёр, где у ИП есть банковская карта. После выбора кредитной организации сервис сформирует окно для завершения платежа.

В форме «Оплатить платёжный документ» на сайте ФНС РФ нужно просто найти нужный банк

В форме «Оплатить платёжный документ» на сайте ФНС РФ нужно просто найти нужный банк - Последний этап онлайн-оплаты пенсионного взноса - подтверждение выставленного счёта. В сформированной форме «Подтверждения выставленного счёта» нужно указать логин и подтвердить оплату пенсионного платежа. Дело сделано.

В форме подтверждения выставленного счёта нужно просто поставить логин и подтвердить оплату

В форме подтверждения выставленного счёта нужно просто поставить логин и подтвердить оплату

Не стоит пугаться, если вы не нашли в перечне банков-партнёров той кредитной организации, в которой у вас открыт счёт. В этом варианте обратите внимание на вкладку госуслуг. Здесь каждый может оплатить документ с помощью карты любого банка, мобильного телефона или электронного кошелька. Правда, здесь стоит обратить внимание, что в этом варианте будет взиматься комиссия.

Теперь налоговые органы, а не фонды, контролируют начисление и уплату пенсионных взносов, взносов на обязательное медстрахование, а также на соцстрахование в случае нетрудоспособности и материнства.

В нашей статье страхователи смогут найти ответ на вопрос: куда платить страховые взносы в 2017 году различным категориям плательщиков.

Плательщики страховых взносов в 2017 году

Плательщики страховых взносов – это страхователи, зарегистрированные в этом качестве в соответствующих фондах (ПФР, ФФОМС, ФСС). Перечень тех, кто является плательщиком страховых взносов, содержится в статье 419 НК РФ:

- организации, ИП и физлица, не являющиеся предпринимателями, которые выплачивают вознаграждения физлицам ;

- ИП и частнопрактикующие адвокаты, нотариусы, оценщики, арбитражные управляющие и прочие лица, работающие «на себя», которые не делают выплат физлицам.

В 2017 году, как и ранее, все отчисления страховых взносов за работников производятся за счет средств работодателя. Те лица, у которых работников нет, соответственно, платят взносы только за самих себя. В случае, когда плательщик взносов относится более, чем к одной категории, он должен платить взносы по всем основаниям. Таковыми, например, являются ИП, имеющие наемных работников: они должны платить не только фиксированные страхвзносы за себя, но и перечислять взносы за своих сотрудников.

Учет плательщиков страховых взносов в 2017 году

До 01.01.2017 года функция регистрации плательщиков страховых взносов принадлежала Пенсионному фонду и Фонду соцстраха. Теперь постановкой страхователей на учет занимаются налоговые органы. ФНС ведет учет как новых плательщиков, то есть тех, кто зарегистрировался в качестве страхователя с 01.01.2017, так и старых - тех, кто до наступления 2017 года уже состоял на учете в фондах.

Налоговики теперь сами передают фондам сведения о зарегистрированных у них плательщиках взносов, а территориальные отделения фондов должны зарегистрировать страхователя у себя на основании переданных им из ФНС сведений.

«Старым» плательщикам страховых взносов регистрироваться в налоговых органах заново в этом качестве не нужно. Вновь созданные организации встают на учет как плательщики взносов в инспекциях ФНС по месту своего нахождения, а ИП – по месту жительства.

- международная организация – плательщик взносов регистрируется в органах ФНС в этом качестве на основании заявления о постановке на учет от этой организации;

- постановка на учет физлица как плательщика взносов (в качестве медиатора) производится по месту его жительства, по заявлению, которое он может подать в любую налоговую по своему выбору;

- оценщики и арбитражные управляющие ставятся на учет по месту жительства на основании сведений, которые подает в ИФНС орган по надзору за их деятельностью.

Куда платить страховые взносы ИП и организациям в 2017 году

Начиная с 1 января 2017 года все страховые взносы, за исключением взносов ФСС на «травматизм», нужно перечислять в свою налоговую инспекцию: предпринимателям по месту жительства, а организациям по месту нахождения. Это относится не только к страхвзносам, начисленным в 2017 году, но и к тем, которые уплачиваются за прошлые отчетные периоды до 01.01.2017 г. Например, страховые взносы за декабрь 2016 года в январе 2017 нужно платить уже в ИФНС по новым КБК , несмотря на то, что сдавать расчеты взносов за 2016 год надо все еще в фонды.

Страховые взносы за работников перечисляются в ИФНС отдельными платежными документами в срок не позднее 15 числа месяца, следующего за расчетным. Так, начисленные за январь 2017 года взносы нужно уплатить не позже 15 февраля. Если последний день срока уплаты совпадет с нерабочим днем, то уплата передвигается на ближайший рабочий день.

Предприниматели должны платить за себя фиксированные страховые взносы , срок перечисления которых в 2017 году – 31.12.2017 г. Периодичность их уплаты может быть любой, допустимо перечисление по частям или единовременно. Также, ИП, у которых доход превысил 300 000 рублей, должны уплатить «пенсионный» допвзнос с суммы превышения лимита. За 2016 год срок уплаты - не позднее 3 апреля 2017 года, а за 2017 год – не позже 2 апреля 2018 года.

Если возник вопрос, куда платить страховые взносы на «травматизм» в 2017 году, ответим, что здесь никаких новшеств нет. По-прежнему, эти взносы уплачиваются в отделение ФСС по месту учета, а в платежных поручениях указываются те же КБК, что действовали в 2016 году. Сроки уплаты аналогичны срокам уплаты остальных страховых взносов – 15 число следующего месяца.

Таким образом, платить страховые взносы в 2017 году страхователи должны в налоговые органы и в ФСС.

Помните, что отчитываться по взносам в 2017 году нужно тоже в налоговую инспекцию. Для этого разработана новая единая форма расчета по страховым взносам (КНД 1151111). Она сдается ежеквартально нарастающим итогом в срок не позже 30 числа месяца после отчетного периода. Средняя численность работников более 25 человек обязывает страхователей сдавать расчет электронно через спецканалы связи, при меньшей численности можно подать расчет на бумаге. Бумажная отчетность может подаваться как лично, так и через представителя плательщика страховых взносов – это лицо, уполномоченное на это страхователем, и имеющее соответствующе оформленную доверенность. Также можно направить отчет в инспекцию почтой.

По «травматизму» в ФСС ежеквартально сдается обновленная форма 4-ФСС , в которой теперь указываются показатели только в части «травматических» взносов.

Обособленное подразделение: куда платить страховые взносы ПФР, ОМС и ФСС?

Если у организации есть обособленные подразделения (в том числе филиалы и представительства), которые получили право начислять зарплату и иные вознаграждения в пользу физлиц, то об этом нужно сообщить в ИФНС в течение одного месяца с момента наделения подразделения этими полномочиями. Аналогичные действия необходимы при лишении обособленного подразделения такого права (пп. 7 п. 3.4 ст. 23 НК РФ). Подобное сообщение не требуется, если подразделение состояло на учете в ПФР до 01.01.2017 г.

Вопрос, возникающий у юрлиц, имеющих обособленное подразделение – куда платить страховые взносы ПФР, а также на медстрах и соцстрахование? Это зависит от того, наделено ли подразделение правом начислять выплаты физлицам:

- если такое право у подразделения есть – то платить страховые взносы, а также сдавать расчеты по взносам нужно по месту его нахождения, а также по месту нахождения головной организации (п. 11 ст. 431 НК РФ);

- если такого права нет – уплата взносов и сдача расчетов производится только по месту нахождения головной организации;

- независимо от наделения правом делать выплаты физлицам, при наличии обособленных подразделений, созданных российской организацией за границей, взносы платятся организацией только по месту своего нахождения (п. 14 ст. 431 НК РФ).

Сумма взносов для уплаты по месту нахождения подразделения определяется, исходя из размера базы, которая относится к этому подразделению.

Похожие статьи