Среднедневной заработок сотрудника за расчетный период может оказаться ниже дневного МРОТ. В статье подробная инструкция, как заполнить больничный лист, если средний заработок ниже МРОТ, пример расчет образцы документов.

Формулы расчета больничного листа, если средний заработок меньше МРОТ 2018

Средний заработок из фактических доходов за расчетный период нужно всегда сопоставлять с дневным МРОТ. Если фактический средний заработок оказывается меньше минималки (или доходов вообще нет), далее фактический заработок приравнивается к МРОТ. То есть пособие считается исходя из минимального значения.

Пособие по болезни при маленьком среднем заработке или вообще отсутствии у больного каких-либо доходов (если нет среднего заработка) начинайте считать с данной формулы (п. 15.3 Положения, утвержденного постановлением Правительства от 15.06.2007 № 375):

Если сотруднику установлен режим неполного рабочего времени, аналогичный показатель определяется пропорционально продолжительности рабочего времени сотрудника по формуле (ч. 1.1 ст. 14 Закона от 29.12.2006 № 255-ФЗ):

И итог считайте как обычно: дневное пособие умножайте на количество дней болезни. Так вы получите сумму к выплате. Плюс с нее нужно удержать НДФЛ в момент выплаты. Взносы сверху начислять не нужно. Соцпособия освобождены от данной нагрузки.

С каким МРОТ нужно сравнивать средний заработок в 2018 году

Средний заработок, рассчитанный по общим правилам, нужно сравнивать с МРОТ, который действует на первый день болезни. Учитывайте, что в 2018 году этот показатель менялся. С 1 января до 1 мая действовало значение 9489 руб. С 1 мая минималку повысили и теперь она равна 11 163 руб.

Средний дневной заработок исходя из действующего МРОТ для обычного работника равен 367 руб. (11 163 руб. x 24: 730).

Данные для заполнения больничного листа, если средний заработок меньше МРОТ 2018

Справку-расчет к листку нетрудоспособности вы составляете в произвольной форме. Удобно, если компания всякий раз применяет одну и ту же утвержденную по организации форму. И в ней сразу есть графы, которые отведены для среднего заработка, исчисленного исходя из МРОТ. Так вы всегда будете видеть, как соотносится с минималкой изначально рассчитанный среднедневной заработок. И таким образом сравнивать значения.

Что касается самого больничного листка, то он в любом случае составляется по утвержденной форме. Если за два года у работника заработок оказался меньше МРОТ или вообще нет среднего заработка, то в бюллетене в графе «средний заработок для исчисления пособия» и «средний дневной заработок» пишут суммы соответственно из расчета МРОТ. При этом районный коэффициент, если он есть, здесь не учитывается.

Так, при показателе, действовавшем с 1 января по 30 апреля 2018, в указанных полях должны стоять значения:

227 736 (9489 руб. x 24) (поле «средний заработок…»);

311,97 (9489 руб. x 24: 730) (поле «средний дневной заработок…»).

267 912 (11 163 руб. x 24) (поле «средний заработок…»);

367 (11 163 руб. x 24: 730) (поле «средний дневной заработок…»).

Образец заполнения больничного мы также привели далее, рассмотрев конкретный пример.

Как рассчитать и оформить больничный лист, если средний заработок меньше МРОТ 2018 - пример

Менеджер Морозов А.Н. болел с 3 по 11 августа 2018 года (9 дней). За расчетный период (2016 и 2017 годы) сотрудник имел совокупный доход 172 000 руб.

МРОТ на начало болезни равен 11 163 руб.

Коэффициент по району не установлен.

Страховой стаж равен 8,7 лет (коэффициент 100%).

Бухгалтер сначала рассчитал среднюю дневную зарплату по обычным правилам. Показатель составил 235,62 руб. (172 000 руб. : 730).

Полученную сумму бухгалтер сверил с действующим минимальным размером оплаты труда. Минималка в расчете из одного дня равна 367 руб. (11 163 руб. x 24: 730). Это больше, чем полученное значение. Поэтому считать пособие нужно исходя из МРОТ.

Сумма за первые три дня болезни за счет средств самой компании - 1101 руб. (367 руб. x 3).

Сумма за последующие дни болезни за счет средств ФСС - 2202 руб. (367 руб. x 6).

Справку-расчет к больничному листу и сам бюллетень бухгалтер заполнил так, как показано на образцах.

Когда требуется пересчет больничного из-за изменения МРОТ

1 мая 2018 года, как мы уже отметили, МРОТ по всей России вырос. Из-за этого возможны так называемые переходные ситуации. Например, когда человек с маленьким окладом заболел до 1 мая, а выздоровел после. Или - что встречается в жизни более часто - декретный отпуск начался до 1 мая, а продолжился после.

Если во всех выше перечисленных случаях пособие считалось исходя из МРОТ и стаж работника больше 6 месяцев, то оснований для доплаты (корректировки) пособия нет. Ведь величина, исходя из которой считается выплата, берется на дату открытия больничного листка. Соответственно если болезнь наступила еще в апреле, то не важно, что больничный был закрыт в мае. МРОТ берется в старом размере 9489 руб.

При заболевании в мае уже берется новое значение.

Если стаж работница меньше шести месяцев, то есть ограничение, связанное с МРОТ: сумма к выплате из расчета за месяц не должна быть выше минималки. Поэтому в связи с повышением показателя может возникнуть необходимость доплаты пособия. Необходимо пересчитать больничные выплаты всем работникам со стажем до 6 месяцев, если больничный отпуск или декрет начался до 1 мая 2018 года, а завершен в мае 2018 года или позже.

Пример расчета «переходящего» больничного в 2018 году, если средний заработок меньше МРОТ

Секретарь И.К. Потапова была на больничном с 25 апреля по 4 мая. Ее заработок за 2017 и 2016 годы ниже МРОТ. Всего 200 000 руб. Стаж работницы - 3,6 лет.

Бухгалтер рассчитала Потаповой пособие исходя из минимального значения, которое действовало на дату, когда врач открыл больничный. Это МРОТ, равный 9489 руб. Итого сумма выплаты составила 1871,80 руб. (9489 руб. x 24: 730 x 60% x 10 дн.).

Пример перерасчета «переходящего» больничного декретнице в 2018 году

Бухгалтер Сидорова О.Н. ушла в отпуск по беременности и родам с 1 марта 2018 года. Декрет продлится 140 дней - до 18 июля 2018 года.

У сотрудницы стаж менее 6 месяцев. В апреле бухгалтер выплатила декретные.

Расчетный период – это 2016 и 2017 годы. За это время у декретницы заработок меньше МРОТ.

Бухгалтер рассчитала средний дневной заработок для расчета пособия исходя из МРОТ на начало декрета. Результат расчета – 311,97 руб. (9489 руб. × 24 мес. : 730 дн.).

Поскольку страховой стаж Сидоровой меньше шести месяцев, ей полагается пособие не более одного МРОТ за полный календарный месяц.

Отпуск длится 4 полных месяца с марта по июнь, а также 18 дней в июле.

Дневное пособие за каждый месяц декретного отпуска (исходя из одного МРОТ на момент начисления) бухгалтер рассчитал так:

- в марте 2018 года – 9489 руб. : 31 дн. = 306,1 руб.;

- апреле 2018 – 9489 руб. : 30 дн. = 316,3 руб.;

- мае 2018 – 9489 руб. : 31 дн. = 306,1 руб.;

- июне 2018 – 9489 руб. : 30 дн. = 316,3 руб.;

- июле 2018 – 9489 руб. : 31 дн. = 306,1 руб.

Затем средний дневной заработок (311,97 руб.) бухгалтер сравнил с максимальным дневным пособием за каждый месяц декретного отпуска. И допустимое значение умножил на соответствующее количество дней отпуска:

- в марте возможный максимум 306,1 руб., среднее значение выше максимума, поэтому к выплате берется максимум за этот месяц и итоговая сумма равна 9489,1 руб. (306,1 руб. x 31 дн.);

- в апреле возможный максимум 316,3 руб., среднее значение укладывается в этот максимум, поэтому сумма к выплате за этот месяц равна 9359,1 руб. (311,97 руб. x 30 дн.);

- в мае картина аналогична марту, сумма к выплате за пятый месяц 2018 года – 9489,1 руб.;

- в июне - как в апреле, сумма к выплате за этот месяц равна 9359,1 руб.;

- в июле картина аналогична марту и маю, но выплата считается исходя не из полного количества дней в месяце (31), а только за 18 дней, приходящихся на отпуск. Итоговая сумма – 5509,80 руб. (306,1 руб. x 18 дн.).

Сумма пособия, выплаченная в апреле 2018 года, составила 43 206,20 руб. (9489,1 руб. + 9359,1 руб. + 9489,1 руб. + 9359,1 руб. + 5509,80 руб.).

С мая МРОТ составляет 11 163 руб. Поэтому максимальное пособие с мая по 18 июля 2018 года надо пересчитать. Обращаем внимание: не само среднее значение. Новые максимумы таковы:

- в мае и июле 2018 года – 11 163 руб. : 31 дн. = 360,10 руб.;

- июне 2018 – 11 163 руб. : 30 дн. = 372,1 руб.

Теперь, с учетом скорректированного повышенного максимума, в мае и июле 2018 года к оплате нужно брать среднее значение, равное 311,97. Раньше оно не укладывалось в ограничительные рамки. В июне и так изначально был взят в расчет средний заработок.

Бухгалтеру нужно пересчитать сотруднице пособие за май и июль по среднему заработку. Старый размер пособия за май и июль – 14 998,9 руб. . После пересчета – 15 286,53 руб. . К доплате выходит 287,63 руб. (15 286,53 руб. – 14 998,9 руб.).

В мае бухгалтер выплатил рассчитанную сумму доплаты декретнице Сидоровой.

Минимальный заработок – это действующая на начало периода, в котором произошел страховой случай, сумма МРОТ, умноженная на 24 месяца.

С 1 июля минимальный размер оплаты труда (федеральный МРОТ) составляет 7800 рублей (Федеральный закон от 19 декабря 2016 г. № 460-ФЗ).

Смирнов В. П. работает в АО «Актив» с 1 февраля 2017 года. В июле 2017 года Смирнов заболел. Время его болезни составило 5 календарных дней. За два календарных года, которые предшествуют наступлению временной нетрудоспособности (январь – декабрь 2015 года и январь – декабрь 2016 года), Смирнов заработал всего 100 000 руб. По страховому стажу Смирнов имеет право на 60% среднего заработка.

Минимальный заработок для расчета пособия равен 187 200 руб. (7800 руб. × 24 мес.). Эта сумма превышает фактический заработок Смирнова, поэтому его пособие будет рассчитано так:

187 200 руб. : 730 дн. × 60% × 5 дн. = 769,32 руб.

Пособие в размере не более 1 МРОТ за полный календарный месяц болезни выплачивают и тем работникам, которые имеют страховой стаж менее шести месяцев (п. 6 ст. 7 Федерального закона от 29 декабря 2006 г. № 255-ФЗ).

Если при этом застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), средний заработок (рассчитанный исходя из МРОТ), определяется пропорционально продолжительности рабочего времени застрахованного лица.

Если у сотрудника стаж меньше 6 месяцев, пособие по больничному листу, не может быть больше МРОТ за полный календарный месяц, скорректированного по величине стажа, то есть в размере 60% (такой размер больничного установлен для сотрудников, в которых страховой стаж меньше 5 лет).

ПРИМЕР 2. РАСЧЕТ ПОСОБИЯ ПРИ НЕПОЛНОМ РАБОЧЕМ ВРЕМЕНИ И СТАЖЕ МЕНЬШЕ 6 МЕСЯЦЕВ

Петров работает с 1 сентября 2017 года. В ноябре он заболел и принес больничный лист, выписанный с 20 по 25 ноября на 5 календарных дней.

Для расчета пособия нужно взять величину среднего дневного заработка, рассчитанного из МРОТ. Это сумма 256,44 руб. (7800 руб. × 24: 730). Корректируем ее в соответствии со стажем и получаем 153,86 руб. (256,44 руб. × 60%).

Максимально допустимая сумма пособия за ноябрь, в котором 30 дней, не может быть больше величины МРОТ. Исходя из произведенного расчета среднего дневного заработка, получаем 4705,80 (153,86 руб. × 30 дн.). Это меньше МРОТ.

Сумма пособия составит 769,30 руб. (153,86 руб. × 5 дн.).

Если же пособие исчисляется из фактического заработка застрахованного лица за расчетный период, то уменьшать этот заработок в зависимости от продолжительности рабочего времени, установленного на момент наступления страхового случая, нельзя (письмо ФСС РФ от 16 ноября 2015 г. № 02-09-14/15-19990).

Обратите внимание

Если сотрудник перед наступлением временной нетрудоспособности не отработал в вашей компании два календарных года, то он должен представить справку от предыдущего работодателя о размере своей заработной платы.

С 1 января 2016 года изменилась предельная база для исчисления страховых взносов, увеличился МРОТ и … перестали индексироваться пособия, связанные с рождением детей. Приведем в помощь бухгалтеру .

Пособие по временной нетрудоспособности

Рассчитывать пособие по временной нетрудоспособности в 2016 году следует исходя из расчетного периода, который включает в себя 2014 и 2015 гг.Пример 1. Расчет пособия из среднедневного заработка

Сушкину В.С. выплачивается пособие по временной нетрудоспособности за период с 01 февраля по 10 февраля 2016 года (10 календарных дней). Страховой стаж Сушкина И.И. составляет 8 лет. В течение 2014 года работнику была начислена заработная плата - 654 000 рублей. В 2015 году данному работнику была начислена заработная плата - 630 000 рублей.

Определим размер пособия по временной нетрудоспособности.

Решение

Шаг 1. Определяем сумму заработной платы за расчетный период в течение двух предшествующих лет.

За 2014 год: 654 000 рублей. В расчет включается только 624 000 рублей, поскольку имеет место превышение предельной базы для исчисления страховых взносов. Больше этой величины ФСС РФ работодателю не возместит.

За 2015 год: 630 000 рублей. Выплаты, произведенные Сушкину, следует включить в расчет в полном объеме.

Сумма выплат, которые участвуют в расчете, составит:

624 000 + 630 000 руб. = 1 254 000 руб.

Внимание! В расчет включаются только выплаты, на которые в расчетном периоде начислялись страховые взносы.

1 254 000/730 х 100% = 1 717,81 рублей.

Пособие по временной нетрудоспособности зависит от страхового стажа, в частности:

- менее 5 лет - работнику выплачивается 60 % среднего заработка;

- от 5 до 8 лет — работнику выплачивается 80 % среднего заработка,

- от 8 лет и более — 100 %.

Рассчитывая пособие по временной нетрудоспособности следует помнить, что в 2016 году минимальный размер среднего дневного заработка составляет 6 204 х 24 / 730 = 203,97 руб.

Максимальный размер, в свою очередь, составит:

624 000 + 670 000 / 730 = 1 772,60 руб. (624 000 руб. - предельная база для исчисления страховых взносов в 2014 году, 670 000 руб. - в 2015 году).

1 717,81 х 10 = 17 178,10 руб.

Пример 2. Расчет пособия исходя из МРОТ

Внимание! При расчете больничного исходя из МРОТ страховой стаж также учитывается.

Баранкину Г.С. выплачивается пособие по временной нетрудоспособности за период с 01 февраля по 05 февраля 2016 года (5 календарных дней). Страховой стаж работника 6 лет. В течение 2014 года Баранкин не работал. В 2015 году работнику начислена заработная плата - 140 000 рублей.

Решение

Шаг 1. Определяем состав выплат, исходя из которых будет рассчитано пособие. Так как выплаты, произведенные в расчетном периоде, достаточно малы, то расчет пособия произведем исходя из МРОТ (с 01 января 2016 года — 6 204 руб.).

6 204 х 24 = 148 896 руб. > 140 000 руб.

Соответственно, размер пособия определим исходя из 148 896 руб.

Шаг 2. Рассчитываем среднедневной заработок.

148 896 / 730 = 203,97 рублей.

Страховой стаж Баранкина составляет 6 лет, поэтому средний дневной заработок составит 203,97 х 80% = 163,17 руб.

Шаг 3. Определяем размер пособия по временной нетрудоспособности:

163,17 х 5 = 815,85 руб.

Детские пособия

Рассмотрим теперь, как рассчитать пособие по беременности и родам, а также пособие по уходу за ребенком до полутора лет. В 2016 году за расчетный период берутся 2014-2015 годы. При этом нужно помнить два важных правила:- В расчете детских пособий участвует реальное количество дней в годах расчетного периода. Так, следует учитывать в 2014 году - 365 дней, в 2015 - тоже 365 дней — всего 730. Но если на расчетный период попадает високосный год, то пособие начисляется исходя из 731 дня (365 + 366). Если два високосных года, то 732 дня (366 + 366).

- Из расчетного периода исключаются:

- периоды временной нетрудоспособности;

- периоды отпуска по беременности и родам, а также по уходу за ребенком;

- периоды освобождения работника от работы с полным или частичным сохранением заработной платы, на которую не начислялись страховые взносы в ФСС РФ.

Пример3. Расчет пособия по беременности и родам

Веточкиной С.Н. с 01 января 2016 года предоставлен отпуск по беременности и родам продолжительностью 140 календарных дней. Выплаты Веточкиной в расчетном периоде, на которые начислялись страховые взносы, составили: за 2014 год - 405 000 руб.; за 2015 - 410 000 руб. В течение 2014 и 2015 годов сотрудница находилась на больничном 20 календарных дней.

Решение

Шаг 1. Определяем сумму выплат, учитываемых при расчете пособий:

405 000 + 410 000 = 815 000 руб.

В расчете участвуют только выплаты, на которые в расчетном периоде начислялись страховые взносы. Размер выплат не должен превышать предельной базы для исчисления страховых взносов, установленной в соответствующем году расчетного периода.

Шаг 3. Исчисляем величину среднего дневного заработка:

815 000 руб. / 710 дней = 1 147,89 руб.

Шаг 4. Определяем сумму пособия:

1 147,89 руб. х 140 календарных дней х 100 % = 160 704, 23 руб.

Следует помнить об ограничениях при расчете пособия по беременности и родам. Если пособие получилось меньше, чем рассчитанное исходя из МРОТ, установленного на день расчета пособия, то выплата в таком размере будет неправомерной.

Минимальный размер пособия по беременности и родам в 2016 году составит 28 555, 40 руб. (то есть 6 204 руб. х 24 / 730 х 140 х 100%). Максимальный размер пособия в 2016 году - 248 164, 38 руб. (то есть (624 000 + 670 000) / 730 х 140 х 100 %).

Пример 4. Расчет пособия по уходу за ребенком до полутора лет

Веточкиной А.А. с 01 февраля 2016 года следует назначить пособие по уходу за ребенком до 1,5 лет. Произведенные в расчетном периоде выплаты составили: за 2014 г. - 220 000 руб.; за 2015 г. -

240 000 руб. В течение 2014 и 2015 годов сотрудница находилась на больничном 20 календарных дней. Определим пособие по уходу за ребенком до полутора лет.

Решение

Шаг 1. Определяе сумму учитываемых при расчете пособий выплат.

220 000 + 240 000 = 460 000 руб.

Шаг 2. Определяем количество календарных дней за расчетный период.

365 + 365 - 20 = 710 календарных дней.

Шаг 3. Исчисляем величину среднего дневного заработка.

460 000 руб. / 710 дней = 647,89 руб.

Шаг 4. Определяем величину среднемесячного заработка.

647,89 руб. х 30,4 = 19 695,77 руб.

Шаг 5. Определяем размер ежемесячного пособия по уходу за ребенком до полутора лет.

19 695,77 х 40% = 7 878, 31 руб.

Величина пособия по уходу за ребенком до полутора лет не может быть менее установленных законодательством размеров. Размер зависит от того, за каким по количеству ребенком осуществляется уход. Так как индексация с 01 января 2016 года приостановлена, то минимальный размер пособия по уходу за ребенком до полутора лет в 2016 г. составит:

- по уходу за первым ребенком — 2718,34 руб.

- по уходу за вторым и последующими детьми — 5436,67 руб.

- единовременное пособие женщинам, вставшим на учет в ранние сроки беременности - 543,67 рублей;

- единовременное пособие при рождении ребенка - 14 497,80 рублей.

ВНИМАНИЕ! С 1 февраля 2016 года вступили в силу положения Постановления Правительства РФ от 28.01.2016 № 42 (на момент подготовки статьи документа не было). Согласно документу, пособия, установленные на 2015 год, индексируются на коэффициент 1,07. Соответственно, до 1 февраля 2016 года следовало применять значения 2015 года, а, начиная с 1 февраля пособия нужно проиндексировать.

Максимальный размер больничного листа в 2018-2019 годах, так же как и минимальная выплата, варьируют по сравнению с предыдущими годами в связи с изменением применяемых показателей. Как правильно рассчитать больничный? Каков максимальный и минимальный порог выплаты? Ответы на эти и другие вопросы рассмотрим в материале далее, а также покажем как рассчитать пособие по беременности и родам в 2018-2019 годах на примере.

Ключевые моменты при расчете больничных в 2018-2019 годах

Выделяются 2 блока основных моментов, которые нужно знать, прежде чем начинать расчет.

1-й блок — исходные параметры расчета

1. Кем оплачивается больничный:

- по заболеванию и травме (непроизводственной):

- первые 3 дня — работодателем;

- последующие дни — из бюджета ФСС;

- прочим причинам:

- за весь период — из бюджета ФСС.

2. Кому оплачивается больничный:

- работникам по трудовому договору;

- получателям средств, с которых уплачиваются взносы в ФСС.

ВАЖНО! Иностранным гражданам, временно пребывающим в России и работающим в российских организациях, также положена выплата по больничному листу при наличии трудового договора и оплаты работодателем (страхователем) взносов за иностранца в ФСС в течение 6 месяцев до месяца, когда наступила нетрудоспособность (ст. 2 закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ).

3. Как оплачивается больничный.

Оплачиваются календарные дни нетрудоспособности (указанные в больничном листе). Исключение (по ст. 9 закона "Об обязательном соцстраховании..." от 29.12.2006 № 255-ФЗ) составляют периоды:

- простоев;

- отстранения от работы;

- иного освобождения от работы с полной или частичной компенсацией, кроме ежегодного основного отпуска;

- пребывания работника под стражей или арестом;

- проведения судебных и медицинских обследований.

2-й блок — показатели для расчета

1. Процент заработка в зависимости от стажа работы. Выплата начисленного пособия в 2018-2019 годах производится с учетом следующих соотношений:

ВАЖНО! Если нетрудоспособность наступила в результате профзаболевания или ЧП на производстве, в расчет сразу берется 100% заработка. В этом случае максимальная оплата больничного листа ограничена 4-кратным размером ежемесячной страховой выплаты в ФСС (ст. 9 закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ).

Ограничения выплат по стажу не применяются для оплаты больничного по беременности и родам.

О расчете больничного по беременности и родам читайте .

2. Период расчета. Он составляет 2 года до года оформления больничного. Включает все выплаты, с которых начислялись взносы в ФСС, в том числе у других работодателей (ст. 14 закона № 255-ФЗ).

3. Делитель для получения среднего значения дневного заработка. Для больничных всегда используется показатель 730. Исключение здесь составят расчеты, относящиеся к пособию по беременности и родам. Для них в формулу (если речь не идет об определении минимальной или максимальной суммы пособия) берется фактическое число дней в периоде расчета, из которых надлежит вычесть продолжительность определенных периодов.

Подробнее об особенностях учета числа дней в периоде для больничного по беременности и родам — в материале «Когда дают больничный лист по беременности и родам?» .

Минимальная сумма выплаты по больничному в 2018-2019 годах

Рассчитанную по основной методике сумму среднего заработка на период нетрудоспособности необходимо примерить к минимальному показателю. Обычно это необходимо в случаях, когда заболевший работник по каким-либо причинам не отработал 2 года до больничного и сумма пособия по расчету за месяц может получиться меньше, чем установленный МРОТ.

В случае если расчет по среднему заработку оказывается меньше расчета по МРОТ, необходимо считать выплату по больничному исходя из МРОТ.

ВАЖНО! С 01.05.2018 значение МРОТ равно 11 163 руб. (ст. 1 закона «О МРОТ» от 19.06.2000 № 82-ФЗ), а с 01.01.2019 МРОТ составит 11 280 руб.

О налогообложении суммы больничного НДФЛ читайте в статье «Облагается ли больничный лист (больничный) НДФЛ?» .

Максимальная сумма выплаты по больничному в 2018-2019 годах

Максимальная оплата больничного листа в 2018-2019 годах, как и ранее, поставлена в зависимость от предельной величины базы для начисления страховых взносов в ФСС. Величина ежегодно устанавливается (индексируется) постановлениями Правительства РФ и характеризует максимальную сумму, с которой могут быть уплачены взносы в ФСС за год. Таким образом, оплачивать пособие в размере выше этого лимита ФСС не может (не получает на это взносов).

На практике это выглядит как вторая примерка результата исходного расчета среднего заработка, но теперь к максимальной сумме больничного, которую компенсирует ФСС.

Предельная база для начисления взносов составила:

- в 2016 году — 718 000 руб.;

- в 2017 году — 755 000 руб.;

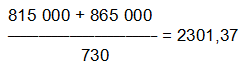

- в 2018 году - 815 000 руб.;

- в 2019 году - 865 000 руб.

Значит, в 2019 году значение среднедневного заработка для расчета максимальной выплаты по больничному не может быть больше:

(755 000 + 815 000) / 730 = 2 150,68 руб.

А для 2018 года он не должен превысить:

(718 000 + 755 000) / 730 = 2 017,81 руб.

Порядок расчета оплаты по больничному — 2019 на примере: как рассчитать больничный по беременности и родам

Работница была принята в организацию по трудовому договору 01.07.2017. Это первое место ее работы. Оклад работницы составляет 28 000 руб. В декабре ей выплачивалась премия по итогам года в размере оклада. 14.01.2019 работница ушла в декрет.

- Средний заработок за 2 года (январь — декабрь 2017 года + январь — декабрь 2018 года) составил 296 000 руб. Значит, средний дневной заработок равен 405,48 руб. (296 000 / 730).

- Определим, сколько составит средний дневной заработок по МРОТ:

11 280 × 24 / 730 = 370,85 руб.

Расчеты по МРОТ не понадобились. Принимаем за основу более выгодный для работника вариант расчета исходя из суммы заработка за последние 2 года.

ВАЖНО! Если стаж менее 6 месяцев, расчет делается только по МРОТ.

- Сравниваем среднюю стоимость дня с максимумом:

405,48 руб. < 2 150,68 руб.

Она меньше, чем максимальная сумма больничного в 2019 году по предельной величине базы страховых взносов (2 150,68 руб.).

4. Максимальный размер больничного, на который может рассчитывать работник:

140 (календарных дней) × 405,48 = 56 767,20 руб.

Еще примеры расчета больничного смотрите .

Максимальный период больничного

Говоря о максимальной оплате больничного в 2018-2019 годах, нельзя не вспомнить о 2-й части формулы итогового расчета — длительности периода болезни в календарных днях. Больничный лист выдается по строго регламентированным правилам на установленный законом срок.

Наиболее распространенные максимальные сроки:

- При амбулаторном лечении — 15 дней включительно.

- Стационарном лечении — период нахождения в стационаре плюс до 10 дней включительно после стационара амбулаторно.

- Продолжении лечения в учреждениях санаторного типа — 24 дня включительно.

ВАЖНО! Если болезнь (травма) связана с профессиональной деятельностью заболевшего, в санаторный больничный включается время проезда в лечебное учреждение и обратно.

- По беременности и родам — 140-196 дней (в зависимости от ситуации).

- Уходу за заболевшим ребенком:

- до 7 лет — на весь период болезни;

- от 7 до 15 лет — на 15 дней включительно;

- старше 15 лет при амбулаторном лечении — на 3 дня.

ВАЖНО! Стандартные сроки лечения могут быть продлены, но только по решению специальной врачебной комиссии.

О правилах заполнения принесенного работником больничного листа читайте в материале «Пример заполнения больничного листа работодателем» .

Итоги

Максимальная сумма больничного в 2018-2019 годах ограничена:

- лимитированным показателем среднедневного заработка по предельной величине базы, установленной для взносов в ФСС: для 2019 года — 2 150,68 руб./день, для 2018 года — 2 017,81 руб./день;

- лимитированной продолжительностью больничного в днях (для стандартного случая пребывания дома по обычной болезни — не более 15).

То есть в обычной ситуации максимальная выплата по больничному листу в 2019 году не может быть больше: 15 × 2 150,68 = 32 260,20 руб.

Расчет больничного исходя из МРОТ - это не такой уж редкий случай в практике бухгалтера. Когда используют показатель МРОТ и как сделать это правильно, рассмотрим в нашей статье. Также обязательно расскажем о величине МРОТ в 2019 году для расчета больничного.

Дни отсутствия на работе из-за болезни оплачиваются на основании больничного листа. Больничный лист необходимо предъявить работодателю. Бланк больничного (листка нетрудоспособности) установлен Приказом Минздравсоцразвития № 347н от 26.04.2011 .

Порядок оплаты временной нетрудоспособности

Правила оплаты дней отсутствия на работе по причине болезни установлены в Федеральном законе от 29.12.2006 № 255-ФЗ .

Дни болезни оплачиваются исходя из среднедневного заработка, который определяется с учетом начислений сотрудника за два календарных года, предшествовавших году, в котором сотрудник заболел. Например, если сотрудник заболел в апреле 2019 года, для оплаты нетрудоспособности берут в расчет данные за и 2017 и 2018 годы.

Включаются в подсчет только выплаты, с которых были начислены страховые взносы в ФСС (ч. 2, 3 ст. 14 255-ФЗ). Формула расчета:

Ежегодные выплаты, включаемые в расчетную базу, ограничиваются величиной предельной базы для начисления страховых взносов. Устанавливаются они Правительством РФ.

| Год | Предельная величина начисления взносов | Постановление Правительства № |

|---|---|---|

| 2016 | 718 000 | 1265 от 26.11.2015 |

| 2017 | 755 000 | 1255 от 29.11.2016 |

| 2018 | 815 000 | 1378 от 15.11.2017 |

| 2019 | 865 000 |

N 1426 от 28.11.2018 |

Таким образом, максимальный размер среднего заработка за один день болезни в 2019 году составляет:

![]()

А вот уже в 2020 году максимум среднедневного дохода вырастет до:

Если сотрудник ранее работал на другом предприятии, то для определения среднедневного заработка следует учесть выплаты у прежнего работодателя. Для этого сотрудник должен предоставить в бухгалтерию справку по форме, утвержденной Приказом Минтруда № 182н от 30.04.2013 .

МРОТ для расчета больничных в 2019 году

МРОТ используется для расчета больничных в следующих случаях:

- Если страховой стаж работника — менее 6 месяцев.

- Если у работника нет доходов в предыдущие два года либо они ниже 24-кратного размера МРОТ. Такое случается, например, если работник недавно впервые устроился на работу или не работал длительное время.

- Если средний заработок работника за полный месяц оказался ниже МРОТ.

- Если в больничном листе есть отметка о нарушении режима (тогда МРОТ умножают на количество дней с начала отметки о нарушении режима до окончания болезни).

- Если заболевание или травма случились в результате опьянения (алкогольного, наркотического, токсического) (в этом случае в больничном будет стоять дополнительный код 021).

Также МРОТ нужно использовать, если сотрудница только что вышла из отпуска по уходу за ребенком. В этом случае можно заменить один или два года расчетного периода (ч. 1 ст. 14 255-ФЗ). Тогда доход может оказаться выше.

Использование МРОТ в формуле

Минимальный размер выплаты по больничному ограничен средним заработком, рассчитанным исходя из МРОТ.

МРОТ следует брать в размере, установленном на дату начала заболевания.

Расчет среднего заработка в этом случае следующий:

![]()

При вычислении следует внимательно следить за изменением установленного размера МРОТ. В 2018 году эта величина изменялась дважды, а в 2019-м МРОТ еще повысился:

- с 01.01.2018 — 9489 руб. (421-ФЗ от 28.12.2017);

- с 01.05.2018 — 11 163 руб. (41-ФЗ от 07.03.2018);

- с 01.01.2019 — 11 280 руб.(Приказ Минтруда России от 24.08.2018 № 550н).

Кроме того, не забудем, что в формуле расчета больничного учитывается и коэффициент трудового стажа:

- если стаж более 8 лет — 100 %;

- 5-8 лет — 80 %;

- менее 5 лет, но более полугода — 60 %.

И еще: если трудовая деятельность ведется в местностях Крайнего Севера или приравненных к ним, при использовании МРОТ нужно учитывать повышающий районный коэффициент.

МРОТ 2018-2019 для расчета больничного:

В случае если работник работает неполный рабочий день, полученный размер минимального среднего заработка нужно еще уменьшить пропорционально отработанному времени.

Расчет больничного из МРОТ: примеры

Пример 1

Водитель Рукавишников Андрей Николаевич устроился на работу в ООО «Компания» 01.09.2018. Это его первое место работы. 15.03.2019 сотрудник заболел. Нетрудоспособность продолжалась до 19 марта. После выхода на работу был сдан больничный лист.

Сотруднику начислена заработная плата в 2017 г.:

| Месяц | Сумма, руб. |

|---|---|

| Сентябрь | 30 000,00 |

| Октябрь | 30 000,00 |

| Ноябрь | 30 000,00 |

| Декабрь | 32 000,00 |

| Итого за 2018 г. | 122 000,00 |

15.03.2019 действует МРОТ в размере 11280 руб. Таким образом, база для расчета оплаты больничного, исходя из заработка, составляет 122 000 руб., что меньше минимальной базы для расчета — 270 720 руб. Следовательно, оплата больничного должна быть произведена исходя из МРОТ. Первые три дня больничного будут оплачены за счет средств работодателя, а последующие два — за счет средств ФСС.

Сумма, начисленная за дни болезни, составит:

При этом, поскольку Рукавишников — молодой специалист, страховой стаж которого к 15 марта — чуть более полугода, то больничный ему оплачивается в размере 60 % от расчетной суммы, следовательно:

1854,25 × 0,6 = 1112,55 руб.

Из начисленной суммы следует удержать НДФЛ в размере 145 руб. (1112,55 × 13 %). Обратите внимание, налог исчисляется всегда в целых рублях. Таким образом, работнику будет выплачена сумма:

1112,55 - 145 = 967,55 руб.

Пример 2

Менеджер по продажам Шапошников Евгений Петрович (страховой стаж — 7 лет) из-за болезни не вышел на работу 1 августа, а 12 августа он приступил к работе и принес больничный лист с отметкой «24» с 5 августа (код «24» в больничном означает, что Шапошников нарушил режим, пропустив визит к врачу). В этом случае нужно с 1 по 4 августа оплатить больничный, исходя из среднего заработка, а с 5 по 11-е — из МРОТ.

Расчетный период — 2017 и 2018 год, заработок Шапошникова составил 960 000 рублей. Средний дневной заработок равен:

960 000 / 730 = 1315,07 руб.

По среднему оплачиваются 4 дня:

1315,07 × 4 = 5260,28 руб.

Остальные 7 дней нужно оплачивать по МРОТ (в августе 2019 он равен 11 280 руб., а средний дневной заработок, исходя из МРОТ, равен 370,85 руб, как мы указали выше в таблице):

370,85 × 7 = 2595,95 руб.

Надо еще не забыть, что стаж Шапошникова — 7 лет, следовательно, необходимо использовать коэффициент 0,8, или 80 %. Итого:

(5260,28 + 2595,95) × 80 % = 6284,98 руб.

Похожие статьи