Каждый налогоплательщик имеет право на получение налогового вычета за обучающие курсы, курсы повышения квалификации, за обучение в автошколе и т.д.

В данной статье мы с вами рассмотрим более подробно следующие вопросы:

- В каких случаях можно получить налоговый вычет

- Размер налогового вычета за прохождения курсов

- Перечень необходимых документов для возмещения подоходного налога

- Как получить налоговый вычет за платные курсы, за автошколу.

- В каких случаях можно получить налоговый вычет

Налоговый вычет - это часть дохода, которая не облагается налогом. В том случае если Вы понесли расходы на образование, Вы можете вернуть себе уплаченный налог с этих расходов. То есть, если Вы официально работаете и платите подоходный налог, то Вы можете вернуть себе часть денег в размере 13% от стоимости обучения. Предельная сумма налогового вычета составит не более 120 000 рублей.

Согласно законодательству РФ (ст. 219 НК РФ), при оплате обучения Вы можете рассчитывать на получение налогового вычета. Налоговый вычет за обучение входит в категорию социального налогового вычета. Получить социальный вычет за обучение можно не только за обучение в вузах, но и во всех образовательных учреждениях, которые имеют соответствующую лицензию или иной документ, подтверждающий статус учебного заведения. В частности это может быть учебный центр по повышению квалификации, автошкола, обучающий центр и т.д. Налоговый вычет за собственное обучение (в отличие от вычета за обучение детей) не имеет ограничений на форму обучения: деньги можно вернуть за очную, заочную, вечернюю или любую другую форму обучения.

Размер налогового вычета за обучение в автошколе

Размер налогового вычета рассчитывается за календарный год и определяется следующими факторами:

Вы не можете вернуть себе больше денег, чем перечислили в бюджет подоходного налога (13% от официальной зарплаты)

Вы можете вернуть 13% от стоимости обучения, но не более 15 600 рублей на руки, т.к. максимальная сумма вычета равна - 120 000 руб. (120 тыс. руб. * 13% = 15 600 рублей)

Пример: В 2015 году вы оплатили собственное обучение в автошколе на сумму 65 000 руб. За 2015 год вы сможете себе вернуть = 8 450 руб. (65 000 * 13% = 8 450 руб.)

Список необходимых документов для получения налогового вычета

Для возмещения вычета за обучение на курсах и в автошколе необходимо подготовить следующий пакет документов:

- Декларация по форме 3-НДФЛ;

- Копия паспорта;

- Копия свидетельства ИНН;

- Справка о доходах по форме 2-НДФЛ за отчетный год (со всех мест работ за отчетный год);

- Договор с образовательным учреждением;

- Лицензия учреждения на оказание образовательных услуг;

- Платежные документы, подтверждающие оплату за обучение, в которых должны быть указаны данные человека оплатившего обучение;

- Заявление на имя начальника налогового органа по месту прописки на предоставление социального вычета;

- Заявление на имя начальника налогового органа по месту прописки на возврат подоходного налога на ваш личный счет.

- Реквизиты личного банковского счета (банковской, либо зарплатной карты) для возврата налога

Как получить налоговый вычет за платные курсы, за автошколу

Чтобы получить вычет необходимо составить декларацию 3-НДФЛ и подготовить пакет документов (см. выше), далее имея на руках все требуемые документы, декларацию 3-НДФЛ, заявления и реквизиты счета необходимо предоставить ее в налоговый орган по своему адресу регистрации. После проверки документов, денежные средства будут переведены вам на ваш указанный счет. В среднем это занимает от одного месяца, до четырех.

Составление декларации 3-НДФЛ является сложной процедурой, для того чтобы подготовить необходимый пакет документов, составить декларацию и подать их в налоговую инспекцию, у вас это займет уйму времени. В случае допущенной ошибки придется повторно составлять декларацию и снова подавать в налоговый орган, тем самым увеличивая срок рассмотрения и выплаты вычета.

Поэтому рекомендуем обращаться в специализированные бухгалтерские компании, например БУХпрофи. Специалисты БУХпрофи в течение дня составят декларацию и подготовят весь необходимый пакет документов и заявления. Далее курьер компании, встретится с Вами в удобном для Вас месте для подписания декларации и заявлений, с последующей сдачей в налоговый орган.

Данный способ является не только удобным, но и надежным: минимизируется риск ошибочно составленной декларации, а так же искажение представленных данных.

Подпунктом 2 п. 1 ст. 219 НК РФ установлено, что при определении размера налоговой базы в соответствии с п. 3 ст. 210 НК РФ имеет право на получение социальных налоговых вычетов, в частности, в виде суммы, потраченной на обучение. С одной стороны, данное положение налогового законодательства не должно вызывать каких-либо вопросов. С другой стороны, как показывает практика, вопросов о применении вычета множество. В статье расскажем о том, как работодатель предоставляет такой вычет.

По общему правилу социальные налоговые вычеты, предусмотренные п. 1 ст. 219 НК РФ, в частности вычет на обучение, предоставляются при подаче налоговой декларации в налоговый орган налогоплательщиком по окончании налогового периода (п. 2 ст. 219 НК РФ). Однако с 01.01.2016 организация – налоговый агент может предоставить сотруднику на обучение до окончания налогового периода при условии, что сотрудник обратился к работодателю с соответствующим заявлением и представил документ о подтверждении права на получение социального налогового вычета, выданный работнику налоговым органом (п. 2 ст. 219 НК РФ).

Данное подтверждение выдается налоговым органом по форме уведомления о подтверждении права налогоплательщика на социальные налоговые вычеты, предусмотренные пп. 2 п. 1 ст. 219 НК РФ, утвержденной Приказом ФНС РФ от 27.10.2015 № ММВ-7-11/473@. Право на получение налогоплательщиком указанного социального вычета должно быть подтверждено налоговым органом в срок, не превышающий 30 календарных дней со дня подачи налогоплательщиком в налоговый орган письменного заявления и документов, подтверждающих право на получение социальных налоговых вычетов. Из положений п. 2 ст. 219 НК РФ следует, что для получения подтверждения права на социальный вычет по расходам на обучение физическому лицу нужно представить в инспекцию:

письменное заявление. В настоящее время форма заявления не утверждена. Однако для обеспечения единообразия при реализации налоговыми органами положений п. 2 ст. 219 НК РФ налогоплательщикам рекомендовано использовать форму, приведенную в Письме ФНС РФ от 07.12.2015 № ЗН-4-11/21381@;

документы, подтверждающие право на получение социального вычета по расходам на обучение (о них расскажем чуть позже).

Случаи предоставления вычета на обучение.

Подпунктом 2 п. 1 ст. 219 НК РФ установлено, что социальный вычет может быть предоставлен налогоплательщику, производившему расходы:

на собственное обучение в организациях, осуществляющих образовательную деятельность;

на обучение своих детей в возрасте до 24 лет в организациях, осуществляющих образовательную деятельность, по очной форме обучения;

на обучение подопечных в возрасте до 18 лет (бывших подопечных в возрасте до 24 лет) в организациях, осуществляющих образовательную деятельность, по очной форме обучения;

на обучение братьев (сестер) в возрасте до 24 лет в организациях, осуществляющих образовательную деятельность, по очной форме обучения. При этом вычет предоставляется налогоплательщику до достижения его братьями (сестрами) 24-летнего возраста даже в том случае, если он является их опекуном или попечителем. На это обратили внимание сотрудники Минфина в Письме от 01.04.2014 № 03-04-05/14375.

Из приведенного положения налогового законодательства следует, что налоговый вычет по расходам на обучение могут применить учащиеся, родители учащихся, опекуны и попечители учащихся, братья и сестры учащихся, в том числе не являющиеся полнородными (Письмо ФНС РФ от 25.04.2012 № ЕД-4-3/6995@).

Обратите внимание:

Если расходы на обучение несут одновременно ребенок и его родитель, то каждый из них вправе заявить вычет в сумме произведенных затрат по самостоятельному основанию. Кроме того, это правило действует независимо от того, работает обучающийся или нет. Такая ситуация возможна, когда в дополнительном соглашении к договору на обучение, заключенному с организацией, осуществляющей образовательную деятельность, указано на возможность оплаты обучения и обучающимся, и его родителем. Об этом сказано в Письме Минфина РФ от 19.04.2013 № 03-04-05/7-391.

В каком размере предоставляется налоговый вычет на обучение?

Налогоплательщик имеет право заявить вычет в размере фактически произведенных расходов на собственное обучение, обучение ребенка, подопечного, брата (сестры), но в пределах максимальных сумм, определенных ст. 219 НК РФ:

- в сумме, уплаченной за свое обучение, обучение брата или сестры, но при ограничении суммы вычета в размере 120 000 руб. за ;

Обратите внимание:

Максимальное ограничение суммы вычета в размере 120 000 руб. является совокупной величиной для четырех видов вычетов: на обучение; лечение; негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни; уплату дополнительных страховых взносов на накопительную пенсию. Это значит, что, если налогоплательщик за налоговый период произвел расходы на обучение в размере 120 000 руб. и расходы на лечение в размере 40 000 руб., общая сумма расходов равна 160 000 руб. Ему будет предоставлен социальный вычет только в максимальном размере – 120 000 руб. Налогоплательщик самостоятельно определяет, какие именно расходы и в каких размерах он будет учитывать для получения вычета.

- в сумме, уплаченной налогоплательщиком-родителем за обучение своих детей в возрасте до 24 лет, налогоплательщиком-опекуном (налогоплательщиком-попечителем) за обучение своих подопечных в возрасте до 18 лет по очной форме обучения в организациях, осуществляющих образовательную деятельность, – в размере фактически произведенных расходов на это обучение, но не более 50 000 руб. на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя).

В каких случаях социальный налоговый вычет на обучение нельзя предоставить?

Социальный налоговый вычет на обучение не предоставляется:

в случае платы за обучение иных лиц, например супруга, супруги, бабушки (дедушки) за внуков и др. (письма Минфина РФ от 04.09.2015 № 03-04-07/51217, ФНС РФ от 14.10.2016 № БС-3-11/4769@, Определение КС РФ от 14.05.2013 № 689-О);

в случае если оплата расходов на обучение производится за счет средств материнского (семейного) капитала (пп. 2 п. 1 ст. 219 НК РФ).

Кроме того, обращаем ваше внимание на некоторые нюансы, связанные с получением социального налогового вычета, а именно для получения социального налогового вычета:

по расходам на собственное обучение не имеет значения форма обучения. Она может быть очной, очно-заочной, заочной или даже дистанционной. Это следует из пп. 2 п. 1 ст. 219 НК РФ. Кроме того, такие разъяснения представлены в Письме Минфина РФ от 22.02.2012 № 03-04-05/7-217, Определении КС РФ от 17.12.2008 № 1071-О-О;

обязательными условиями являются очная форма обучения и возраст обучаемого. Ребенок, брат (сестра) налогоплательщика должны быть не старше 24 лет, подопечный – не старше 18 лет, бывший подопечный, за которого бывший опекун (попечитель) оплачивает обучение, – не старше 24 лет (письма Минфина РФ от 07.09.2017 № 03-04-06/57590, от 16.08.2012 № 03-04-05/7-959).

Периоды, за которые предоставляется налоговый вычет на обучение.

В соответствии с пп. 2 п. 1 ст. 219 НК РФ при определении размера налоговой базы налогоплательщик имеет право на получение социального налогового вычета, в частности, в сумме фактически произведенных им в налоговом периоде расходов на обучение в образовательных учреждениях, но не более установленного предельного размера вычета. Это значит, что социальный вычет на обучение предоставляется в отношении доходов того налогового периода, в котором фактически осуществлена оплата обучения.

Согласно п. 2 ст. 219 НК РФ работодатель должен предоставить социальный вычет на обучение сотруднику начиная с месяца, в котором налогоплательщик обратился к налоговому агенту за его получением и до окончания налогового периода. Таким образом, если работник обратился с заявлением на вычет не с начала года, то вычет за месяцы, прошедшие с начала года до месяца, в котором подано уведомление, не предоставляется. Это значит, что НДФЛ за прошедшие месяцы не пересчитывается.

Обратите внимание:

В случае единовременной оплаты многолетнего обучения вычет будет предоставлен в пределах установленного лимита. Заявить остаток расходов в качестве вычета в будущих периодах налогоплательщик не имеет права. Если же оплата обучения производится по частям в течение нескольких лет, использовать социальный вычет по расходам на обучение можно в отношении доходов за все эти годы.

Если вычет использован не полностью.

Нормы по переносу на последующий налоговый период остатка социального налогового вычета ст. 219 НК РФ не установлено. Это значит, если вычет не полностью использовать в текущем году, на следующий год его остаток не переносится. Он так и останется неиспользованным (письма Минфина РФ от 17.09.2010 № 03-04-05/6-554, ФНС РФ от 16.08.2012 № ЕД-4-3/13603@). Кроме того, не предусмотрен также перенос остатка вычета на прошлые налоговые периоды, в том числе для лиц, получающих пенсии (Письмо ФНС РФ от 17.01.2012 № ЕД-3-3/73@).

Обратите внимание:

Если вычет предоставлен не полностью, а у налогоплательщика были доходы, облагаемые налогом по ставке 13 %, по которым вычет не предоставлялся, остаток вычета он может получить через ИФНС, подав декларацию по форме 3-НДФЛ за истекший год (п. 2 ст. 219 НК РФ). Такая ситуация возможна, когда налогоплательщик работает сразу в нескольких местах либо он обратился к своему работодателю не сначала года.

Какие документы необходимо представить налогоплательщику в налоговый орган для получения уведомления о подтверждении права на социальный налоговый вычет?

В настоящее время Налоговым кодексом не установлен конкретный перечень документов, которые должны быть представлены в налоговую инспекцию для получения уведомления. Итак, для получения такого уведомления налогоплательщик должен:

написать заявление на получение уведомления от налогового органа о праве на социальный вычет. Форма такого заявления приведена в Письме ФНС РФ от 16.01.2017 № БС-4-11/500@ «О направлении рекомендуемых форм»;

подготовить копии документов, подтверждающих право на получение социального вычета;

представить в налоговый орган по месту жительства заявление на получение уведомления о праве на социальный вычет с приложением копий документов, подтверждающих это право;

по истечении 30 дней получить в налоговом органе уведомление о праве на социальный вычет.

Обращаем ваше внимание на Письмо ФНС РФ от 22.11.2012 № ЕД-4-3/19630@, в котором содержится список документов, необходимых для представления в налоговый орган. Итак, в налоговый орган нужно представить следующие документы:

1) копию договора на обучение с приложениями и дополнительными соглашениями к нему (в случае заключения);

2) копии документов, подтверждающих оплату обучения. Это могут быть квитанции к приходным кассовым ордерам, чеки ККТ, платежные поручения, банковские выписки и т. п. (Письмо Минфина РФ от 31.10.2017 № 03-04-05/71413);

Обратите внимание:

При перечислении денежных средств через терминалы самообслуживания в качестве документа, подтверждающего фактические расходы на обучение, может также выступать извещение о переводе денежных средств, которое выдано небанковской кредитной организацией, имеющей лицензию ЦБ РФ. Такое извещение должно содержать следующие сведения (Письмо Минфина РФ от 21.09.2011 № 03-04-06/5-232):

Ф. И. О. налогоплательщика (лица, оплатившего обучение);

назначение платежа (плата за обучение);

полное наименование образовательного учреждения (получателя платежа);

размер уплаченной суммы, дату и номер договора на обучение;

дату перечисления денежных средств.

3) копию документа, подтверждающего степень родства и возраст обучаемого, например свидетельство о рождении;

4) копию документа, подтверждающего опеку или попечительство;

5) документ, подтверждающий очную форму обучения (например, справку учебного заведения).

Несколько слов об учебных заведениях

Из положений пп. 2 п. 1 ст. 219 НК РФ следует, что налогоплательщик вправе заявить налоговый вычет по расходам на обучение, если оно осуществлялось в организациях образования. В соответствии с п. 31 ст. 2 Федерального закона № 273-ФЗ участниками образовательных отношений, в частности, являются организации, осуществляющие образовательную деятельность. К таким организациям относятся (п. 20 ст. 2 Федерального закона № 273-ФЗ):

образовательные организации (п. 18 ст. 2 этого закона);

организации, осуществляющие обучение (п. 19 ст. 2 этого закона).

Обратите внимание:

С 01.01.2018 возможность получения социального вычета предусмотрена и в случае обучения у индивидуального предпринимателя, имеющего лицензию на осуществление образовательной деятельности, или при наличии в Едином государственном реестре индивидуальных предпринимателей сведений об осуществлении образовательной деятельности непосредственно индивидуальным предпринимателем (пп. 2 п. 1 ст. 219 НК РФ в редакции Федерального закона № 346-ФЗ).

Можно ли получить социальный вычет по НДФЛ на обучение в автошколе и других образовательных учреждениях?

Согласно абз. 3 пп. 2 п. 1 ст. 219 НК РФ указанный социальный налоговый вычет предоставляется при наличии у организации, осуществляющей образовательную деятельность, индивидуального предпринимателя (за исключением случаев осуществления индивидуальными предпринимателями образовательной деятельности непосредственно) лицензии на осуществление образовательной деятельности или при наличии у иностранной организации документа, подтверждающего статус организации, осуществляющей образовательную деятельность, либо при условии, что в Едином государственном реестре индивидуальных предпринимателей содержатся сведения об осуществлении образовательной деятельности индивидуальным предпринимателем, осуществляющим образовательную деятельность непосредственно, а также при представлении налогоплательщиком документов, подтверждающих его фактические расходы за обучение.

Таким образом, в случае если вы обучались в образовательном учреждении (автошколе), отвечающем вышеуказанным требованиям, вы имеете право на получение социального налогового вычета в сумме фактически произведенных в налоговом периоде расходов на свое обучение в пределах, установленных пп. 2 ст. 219 НК РФ.

Подобные же разъяснения представлены в Письме УФНС по г. Москве от 30.06.2014 № 20-14/062183@.

Можно ли заявить социальный вычет по НДФЛ в связи с расходами на обучение за границей (в зарубежном образовательном учреждении)?

Налоговый кодекс не предусматривает ограничений по применению вычета, если обучение осуществляется за рубежом. Следовательно, налогоплательщик вправе воспользоваться вычетом по расходам на обучение в иностранном учреждении. Однако нужно учитывать, что социальный налоговый вычет по расходам на обучение в иностранной организации предоставляется при наличии документа, который подтверждает ее статус как организации, осуществляющей образовательную деятельность (пп. 2 п. 1 ст. 219 НК РФ). Например, таким документом может быть устав. Об этом сказано в письмах Минфина РФ от 05.08.2010 № 03-04-06/6-163, от 15.04.2010 № 03-04-05/7-203, УФНС по г. Москве от 16.02.2012 № 20-14/13563@, от 06.08.2010 № 20-14/4/083175@. Конкретный перечень документов зависит от специфики деятельности образовательного учреждения, а также от тех требований к подтверждению его статуса, которые установлены законодательством иностранного государства (Письмо Минфина РФ от 30.06.2016 № 03-04-05/38316).

Обратите внимание:

Вычет может быть предоставлен и в том случае, когда обучение проводится дистанционно: физическое лицо не выезжает в зарубежное учебное заведение, а обучается при помощи дистанционных систем. Об этом сказано в Письме Минфина РФ от 22.02.2012 № 03-04-05/7-217.

В ситуации, когда обучение проходит в иностранной организации, необходимо помнить о том, что, если подтверждающие документы составлены на иностранном языке, к ним нужно приложить нотариально заверенный перевод на русский язык (Письмо УФНС по г. Москве от 06.08.2010 № 20-14/4/083175@).

В заключение еще раз акцентируем ваше внимание на основных моментах, связанных с предоставлением социального налогового вычета на обучение. Работодатель обязан предоставить такой вычет:

на основании письменного заявления работника и уведомления о подтверждении права налогоплательщика на социальный налоговый вычет, которое выдается налоговым органом. В нем указываются Ф. И. О., ИНН (при его наличии), серия и номер паспорта работника, год, за который предоставляется вычет, наименование организации (работодателя), КПП;

начиная с месяца, в котором налогоплательщик обратился к налоговому агенту за его получением. Если работник обратился с заявлением на вычет не с начала года, то вычет за месяцы, прошедшие с начала года до месяца, в котором подано уведомление, не предоставляется и, соответственно, НДФЛ за прошедшие месяцы не пересчитывается.

Максимальный размер вычета ограничен: на собственное обучение или обучение сестры (брата) – 120 000 руб.; на обучение своих детей в возрасте до 24 лет, обучение подопечных в возрасте до 18 лет – 50 000 руб. на каждого ребенка.

Могут получить (пп. 2 п. 1 ст. 219 НК РФ):

- учащиеся при оплате своего обучения;

- их родители, опекуны, попечители;

- братья и сестры учащихся (в том числе неполнородные), если обучение оплачивали они.

Чтобы воспользоваться вычетом, необходимо иметь доходы, которые облагаются . Например, получать заработную плату. Применение вычета состоит в том, что полученный доход за год вы уменьшите на размер вычета (п. 3 ст. 210 НК РФ).

Если у вас не было доходов, облагаемых по ставке 13 процентов, вы не сможете воспользоваться вычетом на обучение.

Вычет предоставляется при обучении в образовательных (учебных) учреждениях. При этом учреждение должно иметь лицензию или иной документ, который подтверждает статус учебного заведения. Оно может быть как государственным или муниципальным, так и частным (абз. 3 пп. 2 п. 1 ст. 219 НК РФ). Это, например, платные школы, лицеи, спортивные и музыкальные школы, вузы.

Обратите внимание!

Вычет предоставляется только в части расходов на обучение. Но иногда в договоре с образовательным учреждением указано, что в стоимость входят и иные услуги, например питание, проживание. По ним вычет не полагается. Поэтому желательно, чтобы в договоре цена обучения была выделена отдельно, иначе с получением вычета могут возникнуть проблемы.

Использовать вычет можно за те годы, когда вы оплачивали обучение и такое обучение проводилось, включая время академического отпуска (абз. 4 пп. 2 п. 1 ст. 219 НК РФ).

Если вы единовременно оплатили многолетнее обучение, то сможете получить вычет только один раз - за тот год, когда была произведена оплата.

Социальный вычет на свое обучение

На свое обучение вычет предоставляется учащемуся по любой форме обучения (очной, заочной, дистанционной и др.) независимо от возраста.

Вычет можно получить в размере фактических расходов на оплату обучения, но не более 120 000 руб. за год. Причем эта максимальная сумма является общей и для социальных вычетов на свое лечение (за исключением дорогостоящего лечения), на взносы на негосударственное пенсионное обеспечение и страхование, на накопительную часть пенсии. Поэтому если вы используете социальные вычеты по нескольким видам расходов, то их общий размер будет ограничен 120 000 руб. (абз. 3 п. 2 ст. 219 НК РФ).

Социальный вычет на обучение детей, подопечных, братьев и сестер

Вычет предоставляется, если вы оплатили обучение:

- детей до 24 лет;

- подопечных до 18 лет, а также бывших подопечных до 24 лет;

- братьев и сестер (в том числе неполнородных) до 24 лет.

Вычет не предоставляется, если вы оплатили обучение иных лиц (внуков, племянников и др.).

Получить вычет можно, только если обучение проходило по очной форме.

Размер вычета ограничен суммой в 50 000 руб. за год на каждого учащегося. Причем это сумма общая для применения вычета двумя родителями, опекунами, попечителями (пп. 2 п. 1 ст. 219 НК РФ).

Пример социального налогового вычета на обучение двоих детей

При обучении двоих детей один из родителей вправе получить вычет в размере понесенных расходов, но в пределах 100 000 руб. за год (по 50 000 руб. на каждого ребенка). Если вычет будут заявлять оба родителя, то у каждого из них будет ограничение в 50 000 руб. за год.

Вычет предоставляется вплоть до года, в котором учащийся достиг указанного возраста, либо года, когда он окончил обучение.

Вычетом нельзя воспользоваться, если оплата обучения произведена за счет материнского капитала (абз. 5 пп. 2 п. 1 ст. 219 НК РФ).

Как получить социальный вычет на обучение

Вычет на обучение предоставляет налоговая инспекция по месту вашего жительства после окончания года, в котором вы понесли расходы.

Шаг 1. Подготовьте необходимые документы:

- налоговую декларацию по форме 3-НДФЛ (утв. Приказом ФНС России от 10.11.2011 N ММВ-7-3/760@);

- заявление на возврат налога.

Декларацию и заявление заполняют по окончании года, в котором было оплачено обучение. Например, если вы оплатили обучение в 2013 г., то декларацию за 2013 г. вам нужно заполнить и подать в 2014 г.

Примечание. Для заполнения декларации можно воспользоваться бесплатной программой, которая размещена на сайте ФНС России по адресу www.nalog.ru, в разделе "Электронные услуги" - "Личный кабинет налогоплательщика для физических лиц".

Также вам потребуются (абз. 3 пп. 2 п. 1, п. 2 ст. 219 НК РФ; Письмо ФНС России от 22.11.2012 N ЕД-4-3/19630@):

- паспорт;

- справка о ваших доходах по форме 2-НДФЛ за год, в котором было оплачено обучение;

- копия договора на обучение (в случае заключения);

- копии лицензии образовательного учреждения, иных документов, подтверждающих статус учебного заведения (например, устав);

- копии платежных документов, подтверждающих оплату обучения. Например, кассовые чеки, квитанции к приходным кассовым ордерам, оплаченные банковские квитанции и т.п.

Если вы заявляете вычет на обучение детей, подопечных, брата, сестры, то дополнительно понадобятся:

- копия документа, подтверждающего родство и возраст учащегося, - если вы оплатили обучение детей, братьев, сестер. Например, копия свидетельства о рождении;

- документ, подтверждающий очную форму обучения (если она не прописана в договоре). К примеру, справка из учебного заведения;

- копия документа, подтверждающего опеку или попечительство, - если вы оплатили обучение подопечных.

Дополнительно перечень документов вы можете уточнить в своей налоговой инспекции.

Шаг 2. Представьте документы в налоговую инспекцию

Представьте декларацию, заявление и документы в налоговую инспекцию по месту своего жительства. Это можно сделать лично, по почте или через своего представителя (п. 4 ст. 80 НК РФ).

Если вы сдаете документы лично, возьмите с собой их оригиналы. Кроме того, декларацию и заявление на вычет подготовьте в двух экземплярах. На одном экземпляре инспекция проставит отметку о приеме документов и вернет их вам.

Направлять документы по почте нужно ценным письмом с описью вложения.

Если документы подает представитель, то у него должна быть нотариальная доверенность от вас (абз. 2 п. 3 ст. 29 НК РФ). Передайте представителю два экземпляра декларации и заявления на вычет, чтобы у вас осталось подтверждение о сдаче документов.

Шаг 3. Дождитесь возврата налога и получите деньги на счет

Налоговая инспекция должна проверить декларацию и документы в течение трех месяцев со дня их подачи, то есть провести камеральную проверку (п. 2 ст. 88 НК РФ).

По общему правилу деньги должны быть перечислены вам в течение месяца с момента окончания такой камеральной проверки (п. 6 ст. 78 НК РФ; п. 11 Информационного письма Президиума ВАС РФ от 22.12.2005 N 98).

Не исключено, что вам могут отказать в возврате налога. В этом случае нужно получить в инспекции акт камеральной проверки или решение с аргументированным отказом. На акт вы можете письменно подать свои возражения в инспекцию, которая его составила. Срок для подачи - в течение одного месяца со дня получения акта (п. 6 ст. 100 НК РФ).

Если подать возражения на акт вы не успели и было принято решение об отказе в возврате вам налога, то можно обжаловать это решение. Жалоба подается в письменном виде в УФНС вашего региона или в суд. Срок для ее подачи - один год со дня, когда вы узнали об отказе (ст. ст. 138 - 139 НК РФ).

Октябрь 2013 г.

Навигация по статье

Государство постоянно пытается поддерживать тех, кто обучается сам и развивает своих детей. Для этого из средств, выплаченных за обучение, можно вернуть подоходный налог, удержанных из дохода.

Возврат НДФЛ за обучение – что это?

Это налоговые вычеты социального типа, компенсирующиеся прежде всего при налогах «социального» типа – таких как медицинское обеспечение, учеба, приобретение медстраховки. Другими словами налоговый вычет на обучение — это–налоговая льгота, получаемая при социальных затратах.

В отличие от стандартной компенсации, которая выдается отцу или матери на несовершеннолетнего и выплачивается на рабочем месте, эта компенсация действует лишь в том случае, если подоходный налог за обучение уже был оплачен . Компенсация прописана в 219 ст. НК РФ .

Законодательство страны не предлагает делать выбор между на несовершеннолетнего и вычетом на обучение. Вы можете оформить и ту, и другую компенсацию.

К примеру, если родитель проплачивает посещение своего несовершеннолетнего в частном саду, то он может оформить оба вида льгот. Если же с этим возникают проблемы, то нужно обратиться в налоговую.

Эти компенсации серьезно отличаются в получении средств, способах оформления, а так же в суммах. Кроме того, если стандартные вычеты оформляются обоими родителями и по месту работы, то для оформления социальных вычетов потребуется соблюдение следующих правил:

- Вычет оформляется не тогда, когда была совершена оплата, а по прошествии года, в котором были совершены выплаты.

- В отличие от стандартных вычетов, заявление нужно подавать не по месту работы, а в ФНС. Хотя здесь у граждан есть небольшой выбор.

- Сумма за то время, пока гражданин имел право на компенсацию, но при этом не оформлял документы, выплачивается единовременно.

Кто имеет право на льготу

Получить компенсацию могут как сами обучающиеся , так и родственники ребенка , оплачивающие за него услуги, вплоть до братьев и сестер. Для этого достаточно оформить договор по очной форме . Сделать это могут:

- Родители ребенка , который не достиг 24 лет.

- Опекуны на несовершеннолетнего.

- Так же если опекунство закончилось, но опекун хочет оплатить услуги, сделать это можно на ребенка до 24 лет.

- Сделать это может лицо как на неполнородных, так и на полнородных сестер и братьев до 24 лет.

Если стандартная льгота оформляется на обоих родителей, то социальная – только на одного из них, причем не обязательно на того, кто оплачивал услугу.

У Минфина имеется разъяснение на эту тему. Так, если оба родителя состоят в браке, то все, что у них есть, считается совместно нажитым. Поэтому если один из них оплатил услуги, то с его согласия компенсацию может оформить второй родитель.

Ограничения по возрасту и срокам обучения

Определимся с возрастными ограничениями. Если вы оплатили подоходный налог за свое обучение, то вам компенсируют его в любом возрасте и по любой форме, будь она заочной или даже вечерней.

Определимся с возрастными ограничениями. Если вы оплатили подоходный налог за свое обучение, то вам компенсируют его в любом возрасте и по любой форме, будь она заочной или даже вечерней.

С детьми все немного сложнее – на них можно вернуть налог до наступления их совершеннолетия , либо до 24 лет , если ребенок обучается на очной форме . Если же человек находится под бывшей опекой, то опекун, возжелавший оплатить его образование, так же может получить компенсацию до 24 лет .

Период, за который можно вернуть средства

Закон гласит, что лицо, оформляющее вычет, может оформить льготу за весь период времени, в течение которого происходит обучение, вплоть до академического отпуска. Причем для родителя вычет будет действовать следующим образом:

- Если выпускнику еще не исполнилось 24 года, то налог будет предоставляться до конца месяца .

- Если же в этом году ему будет 24 года, то налог будет предоставляться до конца года .

Подавать на компенсацию нужно после прохождения того года, когда были осуществлены выплаты. Если же обучение происходит на протяжении нескольких лет, то и документы в ФНС подаются в течение нескольких лет, либо один раз за все года.

Если по каким-то причинам у налогоплательщика не было возможности вернуть налог сразу – сделать это можно в течение 3 лет после того, как была уплачена услуга.

Если вы обращаетесь в ФНС в 2018 году, то получить компенсацию можно за 2015, -16 и 17. Причем в учет не берется, закончило ли ваше чадо грызть гранит науки и сколько ему лет. Например, если ребенку уже исполнилось 25, то получить вычет можно за те годы, когда он уже обучался, но ему еще не исполнилось 24. Конечно, если на то у вас сохранились чеки.

Какую сумму можно получить

Компенсация предоставляется только работающей семье, которая оплачивает образование ребенка, не достигшего 24 лет и осуществляющего очное образование . Такая семья может получить компенсацию за уплаченный подоходный налог, но при этом сумма, потраченная на обучение, не должна превышать 50000 рублей . То есть в год размер НДФЛ на каждого ребенка не может превышать 6500 рублей .

При этом вычет может предоставляться за пребывание в детских садах, частных и муниципальных школах, в колледжах, вузах, и даже на курсах . При этом договор обязательно должен заключаться между одним из родителей и учебным заведением. Ну и конечно же само учебное заведение обязательно должно иметь лицензию на образовательные услуги.

Чтобы получить средства, перечисленные выше, следует по окончании учебного года отправиться в ФНС. При этом нужно соблюсти следующие условия:

- Ребенок, за которого будет получена компенсация, не должен быть старше 24 лет . Кроме того, он должен проходить обучение только по очной форме.

- За учебу должна платить не сторонняя организация, а один из родителей, либо оба родителя попеременно . Сделать это не может какая-то компания, предприятие, либо тем более благотворительный фонд.

- Для того чтобы получить компенсацию, нужно чтобы родитель был официально трудоустроен и, соответственно, выплачивал подоходный налог. Те лица, которые не работают, налог вернуть не могут.

Общий размер налогового вычета, предоставляемый на каждого ребенка, равен сумме, которую уплатила семья за его обучение за год. То есть по факту средства, которые были потрачены на учебу, НДФЛ не облагаются. Однако есть определенные ограничения, распространяющиеся на суммы. Так, вы не получите средств больше, чем заплатили за налоги.

Вычеты за календарный год не мог превышать:

- 50 000 руб ., которые были потрачены родителями на учебу.

- 120 000 руб ., уплаченные за обучение сестры или брата.

Например, если за год семья потратила на учебу 70000 рублей, то компенсация будет возвращаться только с 50 000 руб. Для расчета компенсации нужно выполнить следующие действия:

50000 х 13% = 6500 рублей.

Максимум, получаемый на детей:

- 6 500 руб. – на одного ребенка.

- 15 600 руб. – на брата или сестру, не достигших 24 лет.

Для получения НДФЛ не важно, за какие годы учебы вы оплатили средства – важна фактическая дата оплаты . Компенсация же выплачивается из заработной платы – выигрыши в распределении льгот не участвуют.

Пример расчета вычета за ребенка

Предположим, что дочка некоей Людмилы в 2015 поступила в магистратуру, где ей нужно обучаться в течение двух лет. За год в учебном заведении нужно оплатить 100 тысяч рублей, но отец дочери оплачивает сразу всю сумму за два года. В 2016 Людмила решает оформить компенсации и, собрав бумаги для оформления, подает их в ФНС. При этом заработная плата ее мужа составляет 40 тысяч рублей в месяц.

Так как учеба оплачена полностью за 2 года, сумма оплаты, по которой можно получить компенсацию, составляет 50 000р., а не 200 000р., как ее оплатил отец (учитываем минимум, оговоренный законом). Поэтому при вычислении возврата считаем так:

50000 х 13% = 6500 рублей

Но с доходов Людмилы работодатель взял следующий НДФЛ:

40000 х 12 (месяцев) х 13% = 62400 рублей

Получается, что Людмила получит компенсацию, равную 6500 рублей, так как эта сумма не превышает разрешенный законом максимум. А могла бы получить 13 000 рублей, если бы оформляла льготу 2 года подряд.

Оплачивая обучение за дите один раз, родитель лишился максимального вычета. Поэтому тем, кто платит за учебу, выгоднее делить сумму на части и растягивать ее на несколько лет обучения.

Как оформить льготу

При оформлении льготы налогоплательщик обращается в ФНС по месту своего пребывания или проживания. Для этого:

- Учеба сына или дочери оплачивается полностью, либо по семестрам .

- Когда заканчивается учебный год, в котором родитель оплачивал знания ребенка, бумаги, собранный для оформления, предоставляются в ФНС .

- После рассмотрения ФНС бумаг компенсация переводится на банковский счет или карточку . Другой вариант – средства зачисляются в счет уплаты будущих налогов .

Компенсация будет перечислена только после того, как налогоплательщик обратится в ФНС. Если вы не хотите ждать конца года, то можно оформить льготу по месту работы, написав соответствующее заявление.

При оформлении пособия у работодателя действуют так:

- В ФНС обращаются с запросом о подтверждении того, что налогоплательщик хочет подтвердить свое право на пособие. Список документов для обращения уточняется в налоговой.

- В течение месяца после обращения выдается соответствующий документ.

- С подтверждающей бумагой лицо обращается по месту работы. Пишется заявление о досрочных выплатах.

- На работе НДФЛ начисляется с учетом пособия. При этом средства выплачиваются не раз в год, как в налоговой, а каждый месяц.

Бумаги для оформления вычета

Все бумаги, собранные лицом, должны предоставляться в виде копий, но и оригиналы так же понадобятся. При их отправке в ФНС п почте, нужно предварительно заверить документы у нотариуса.

Конечно, оправка письма по почте более удобна – не нужно посещать организацию лично. Но если вы оформляете пособие впервые, то лучше посетить ФНС лично – если будет отсутствовать одна из бумаг, вы узнаете об этом сразу же.

При оформлении вычета за прошедший год собираются следующие бумаги:

- Заявление, заполненное в свободной форме. Прописывается сумма налога и способ перевода.

- 3-НДФЛ.

- 2-НДФЛ, которая берется на рабочем месте.

- Договор на учебу с указанием лицензии образовательного учреждения, цены и формы обучения.

- Квитанции, оплаченные матерью или отцом дитя.

- Документ на ребенка.

- Реквизиты, по которым будет возвращен налог.

- Если в договоре нет информации о лицензии, то нужна ее копия.

- Так же если в документе не прописано, что ребенок обучается на очной форме, то нужна соответствующая справка.

- Если льготой занимается мать, а не отец, который оплатил услугу, то понадобится свидетельство о браке.

- Если услуги оплачивает опекун, то в ФНС предоставляется решение соответствующего органа.

Бумаги для подачи в налоговую или ФНС обновляются ежегодно. То же самое касается и квитанций – они должны быть каждый раз новыми. Ну и информация о том, что ваш ребенок до сих пор обучается на очной форме, должна обновляться каждый год.

У сроков есть границы:

- Решение принимается довольно быстро, в течение всего десяти дней, но некоторое время может понадобиться на камеральную проверка, которая может продлиться до трех месяцев.

- Когда решение по делу примут, заявителя уведомят в течение 5 суток.

- При верном оформлении бумаг деньги на карточку переводятся в течение одного месяца.

Оформление 3-НДФЛ

Перед посещением ФНС заполняется форма 3-НДФЛ с помощью справки 2-НДФЛ , взятой по месту службы. В нее входит несколько страниц, которые нужно правильно заполнить, а из-за того, что налоговая ежегодно вносит в нее что-то новое, то на бланки за предыдущие годы ориентироваться нельзя.

Она может быть получена и заполнена одним из следующих путей:

- Частные онлайн-сервисы, которые не слишком приветствуются ФНС. Кроме того, такая услуга является платной. Чаще всего налоговая предлагает для заполнения свои сервисы в режиме реального времени – например, «Кабинет налогоплательщика».

- На сайте ФНС есть специальная программа, свободная для скачивания. При ее заполнении указываются некоторые нюансы – например, если вы неправильно введете сведения, либо не введете их и вовсе, то программа укает вам на это.

- Последний вариант подразумевает личное посещение организации. Здесь можно взять чистую форму и заполнить ее прямо на месте.

При оформлении документа учитываются нюансы:

- Номер ФНС, куда будет отправлен документ. Для этого о реквизитах следует позаботиться заранее. Но! На сайте налоговой есть список, из которого выбирается нужная организация.

- Обязательно заполняются такие разделы, как ФИО, ИНН, данные из личного кабинета и код России.

- В форме прописывается адрес жительства и ОКТМО – этого кода нет на сайте, но при желании его можно легко найти в интернете.

- Прописывается информация об организации, где работник получал заработную плату. В разделе «Доходы» выбирается число 13, то есть тринадцатипроцентное налогообложение. При наличии оплачиваемого отпуска прописывается код 2012, при наличии заработной платы – 2000 руб. Та сумма, которая стала итоговой по всем доходам, должна совпасть с числом на справке с места работы.

- Если пособие оформляется конкретно за учебу, то именно этот раздел и нужно выбирать. А так же указывать реальную сумму.

При заполнении программы от ФНС у лица, решившего вернуть средства, есть возможность отредактировать документ и распечатать его в домашних условиях. После заполнения формы нужно написать заявление, где будет указана сумма возврата, которую вы рассчитали.

Оформление бумаг – на кого и почему

Давайте разберемся, на кого и как оформляются документы.

Договор – на мать, платежка – на сына

При таком повороте событий вычет выплачен не будет, из-за того что обе бумаги оформлены только на родителя.

Договор – на сына, платежка – на мать

Та же самая ситуация, когда пособие выплачено не будет вследствие того, что обе бумаги оформляются на мать или отца.

Все бумаги – на сына

Налоговая на 100% не оплатит компенсацию и окажется права, опираясь на Письмо Минфина от 28.10.2013 № 03-04-05/45702 .

Пример компенсации на собственное обучение

Некая Иванова выплатила за высшее учебное заведение 60 000 руб. Ее же доход за год на работе получился 480 000 руб. (40 000 х 12). Вычет по доходам для нее составил 62 400 рублей (480 000 х 13%).

Рассчитаем вычет:

Так как Иванова заплатила за свое обучение 60 000 рублей, сумма к возврату составит 7800 рублей (60 000 х 13%). И если НДФЛ был заплачен в полном объёме, то и на руки Иванова может получить эту же полную сумму.

Пример на детей, обучающихся по очной и заочной форме

Рассмотрим другой пример. Предположим, что все у той же Ивановой трое детей, и за них она заплатила следующим образом:

- За старшего, который обучается на «очном», выплачено 70 000 рублей.

- На младшего в частный сад ушло 40 000 рублей.

- На дочь на «заочном» пришлось выложить 60 000 рублей.

При этом общий годовой доход Ивановой составил 480 000 рублей (40 000 х 12). По месту работы с Ивановой взяли 62 400 рублей (480 000 х 13%). Рассчитаем, сколько пришлось на компенсацию.

На каждого ребенка в этой семье НДФЛ будет рассчитываться по-разному:

- Так, на старшего нельзя получить более 6500 руб., так как пособие оформляется не на ту сумму, которую за него заплатили, а на 50 000 руб.

- На младшего сумма будет меньше – 5200 руб. (40 000 х 13%).

- Что же до дочери, то на нее пособие и вовсе не полагается, та как такая форма обучения не оплачивается.

Итого на всех детей приходится 11 700 руб.

Пример с несколькими компенсациями

Иванова, помимо своей собственной учебы на 80 000 руб., так же выплатила средства за лекарства на мужа на 60 000 руб. При этом ее доход не менялся и так же составил 480 000 руб. за год. Не изменился и налог, который по-прежнему равняется 62 400 рублям.

Подсчитает компенсацию:

Всего за учебу и медикаменты Иванова выплатила 140000 руб. Но получить компенсацию именно с этой суммы она не может, так как максимум по закону составляет 120 000 руб. А потому максимальная льгота, возвращенная Ивановой, составляет 15 600 рублей (120 000 х 13%).

Особенности применения льгот

Есть некоторые нюансы, которые важны при оформлении льготы. К примеру, нужно обращать внимание на форму обучения при оформлении компенсации , так как ФНС пропустит только очные формы.

Обучение детей имеет право оплачивать лишь родитель, либо и мать, и отец поочередно – при оплате посторонними организациями вычет выплачен опять же не будет.

Ну и конечно же для того, чтобы получить финансы, нужно быть трудоустроенным официально , и каждый месяц выплачивать налоги с заработной платы государству.

Рекомендуем также посмотреть полезное видео про налоговые вычеты за обучение с примерами расчетов:

17.04.17 275 087 0

Как получить налоговый вычет за обучение

Для всех, кто оплачивал вуз, детский сад или автошколу

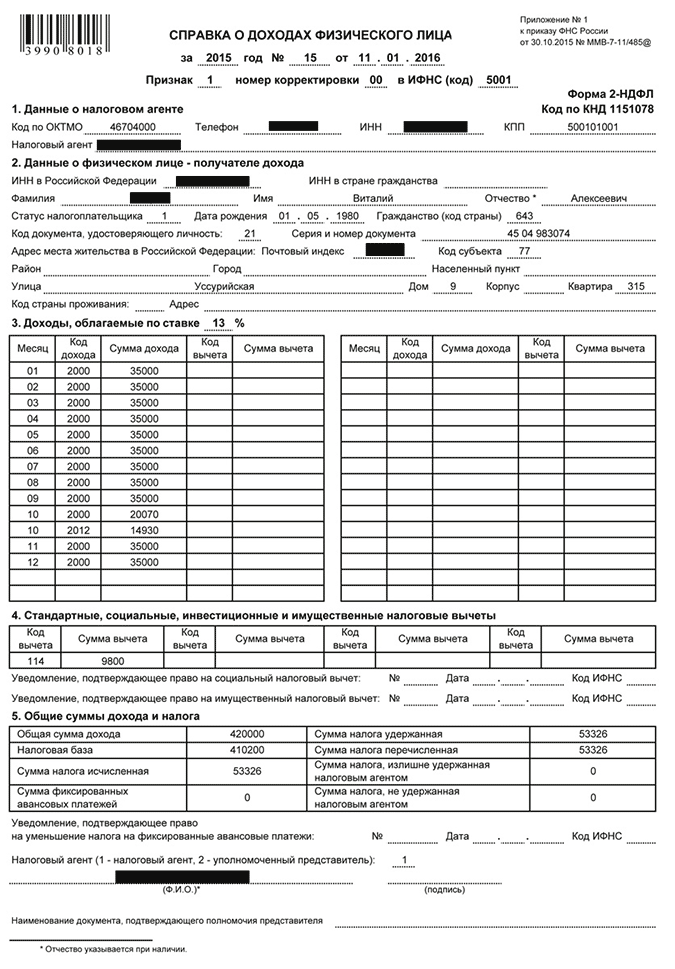

В этом году налоговая заплатит мне 33 тысячи рублей. Это мой налоговый вычет за обучение. Вот как я его получила.

Я поступила в институт в 2012 году на платное отделение. Параллельно устроилась на работу, чтобы самостоятельно платить за учебу. В начале 2017 года я решила получить налоговый вычет. Обычно заявление на налоговый вычет подают раз в год. Но я подала сразу за три года: 2014, 2015 и 2016.

Для этого мне понадобились документы из института, справка с работы, налоговая декларация и несколько заявлений. Большую часть процесса можно было пройти в своей же бухгалтерии, но, так как я уволилась, мне пришлось проходить все этапы самостоятельно.

Анастасия Манухина

получила налоговый вычет за обучение

Кто может получить налоговый вычет

Когда тратите деньги на полезные для государства дела, государство возвращает часть этого налога.

Неработающие пенсионеры и безработные студенты зарплаты не получают и подоходного налога не платят, поэтому вычет им не полагается (ст. 219 НК). Вычет не смогут получить индивидуальные предприниматели, выбравшие упрощенную систему налогообложения, единый налог на вмененный доход и патентную систему. Также вычет не предусматривается при оплате учебы за счет материнского капитала (подп. 2, п. 1, ст. 219 НК).

Вычет можно получить за себя или за близких родственников - детей, сестер и братьев в возрасте до 24 лет, - если вы оплачивали их обучение. Важно, чтобы они учились на дневном отделении, а не заочно. Если вы платите сами за себя, то форма обучения значения не имеет.

Вычет получают с расходов на обучение в вузе, детских садах, школах, автошколах или центрах по изучению иностранных языков. Главное, чтобы у учреждения была лицензия на осуществление образовательной деятельности. Неважно, государственная это организация или частная.

Сколько денег можно получить

Максимальная сумма расходов, за которую дадут социальный вычет, - 120 000 Р в год и 50 000 Р за оплату обучения детей. Государство вернет 13% от этой суммы : до 22 100 Р в год. Можно получить два вычета за год, если вы платили и за себя, и за своего ребенка. Если потратите на обучение больше, всё равно вернут только 22 100 Р . Поэтому дорогое обучение лучше оплачивать поэтапно, а не сразу за несколько лет.

Налоговый вычет рассчитывают из дохода

Предположим, работающая студентка Анастасия получает 80 000 Р в месяц. В год она заработала 960 000 рублей . Из этой суммы на руки она получила 835 200 Р . 13% подоходного налога за нее заплатил работодатель - 124 800 Р .

Настя потратила на обучение 40 000 Р , по 20 000 Р за семестр. Она подала заявление на налоговый вычет.

После подачи заявления налоговая вычтет расходы на образование из доходов Насти за год и пересчитает ее НДФЛ:

(960 000 − 40 000) × 0,13 = 119 600 Р

Получается, что Анастасия должна была заплатить 119 600 Р , но на самом деле заплатила 124 800 Р . Налоговая вернет ей переплату:

124 800 − 119 600 = 5200 Р

Налоговый вычет можно получить за три прошедших года. В 2017 году можно получить вычет за 2016, 2015 и 2014 годы.

При получении вычета важна дата оплаты семестра, а не дата его начала. Например, вы оплатили семестр в декабре 2015 года, а начался он в январе 2016. Этот чек прикрепляют к заявлению за 2015 год, а не за 2016.

Как получить налоговый вычет

Легче всего подать документы на работе: вам нужно будет только привезти уведомление из налоговой о праве на вычет, остальное в бухгалтерии сделают за вас (п. 2 ст. 219 НК РФ). Но мне этот вариант не подошел, потому что я уже уволилась.

Если у вас есть личный кабинет на сайте налоговой службы - подавайте заявление там. Чтобы получить доступ к кабинету, придется обратиться в ближайшую налоговую. Также подойдут логин и пароль от сайта Госуслуг.

У меня не было доступа, и я отдавала документы лично.

Рассказываем не только про вычеты, но и про то, как вести бюджет, уберечь деньги и данные от мошенников, больше зарабатывать и выгодно вкладывать.

Подпишитесь на Т-Ж ВКонтакте, чтобы не пропустить статьи

Как собрать документы

- Документы из учебного заведения - подтвердить, что учебное заведение настоящее.

- Справка 2-НДФЛ - подтверждает, что вы получали зарплату и платили НДФЛ.

- Декларации 3-НДФЛ за каждый год учебы - подтверждают ваши притязания на вычет.

- Заявление о возврате части НДФЛ - документ, по которому налоговая будет платить.

- Копия паспорта - просто так, для порядка.

Документы из учебного заведения. Вам понадобится копия договора и заверенная копия лицензии вуза, а также платежные документы: чеки, квитанции, платежные поручения.

Договор с учебным заведением можно отдать в налоговую в оригинале. Для лицензии вуза потребуется заверенная копия. Заверить копию можно у нотариуса или в самом образовательном учреждении.

Еще вам потребуются оригиналы платежных чеков. Если вы потеряли чек, его можно восстановить в бухгалтерии института или в банке (если оплата проводилась безналично). Я потеряла один чек. Восстановление чека обошлось мне в 160 Р и два часа потерянного времени: пришлось ехать в институт и писать заявление на получение копии платежного документа.

Если плату за обучение повышали, то надо предоставить документы, подтверждающие повышение.

Ее выдают в бухгалтерии компании, где вы работаете или работали . Если за три года вы поменяли несколько мест работы, придется покататься и собрать документы отовсюду. В справке должно быть указано, сколько вы получали и сколько за вас заплатили подоходного налога.

Перед тем как ехать в бухгалтерию за справкой, позвоните и спросите, готова ли она. Я пару раз приезжала к назначенному сроку, а потом ждала, потому что в бухгалтерии не успевали ее оформить.

Для заполнения декларации вам понадобятся паспортные данные, чеки из кассы учебного заведения для расчета суммы налогового вычета и сведения из справки 2-НДФЛ: данные о работодателе, коды и суммы доходов.

Заявление о возврате НДФЛ. Заполните его от руки или в электронном виде. В заявлении укажите реквизиты банка и номер вашего счета, на который государство перечислит вам деньги.

В заявлении можно указать сразу общую сумму вычета за несколько лет.

Документы, подтверждающие личность. Нужен паспорт и его копия. Если вы оплачивали обучение своих детей, брата или сестры, нужно взять с собой документы, подтверждающие родство (например, свидетельство о рождении).

Как подать заявление в налоговую

Я собрала все документы и поехала в налоговую. Я заложила на это приключение целый день, но на деле всё оказалось быстро.

Я взяла номер электронной очереди, и меня пригласили к двум окошкам. В первом сдала все документы кроме заявления. Заявление отдала во втором окне. Со всем справилась за полчаса.

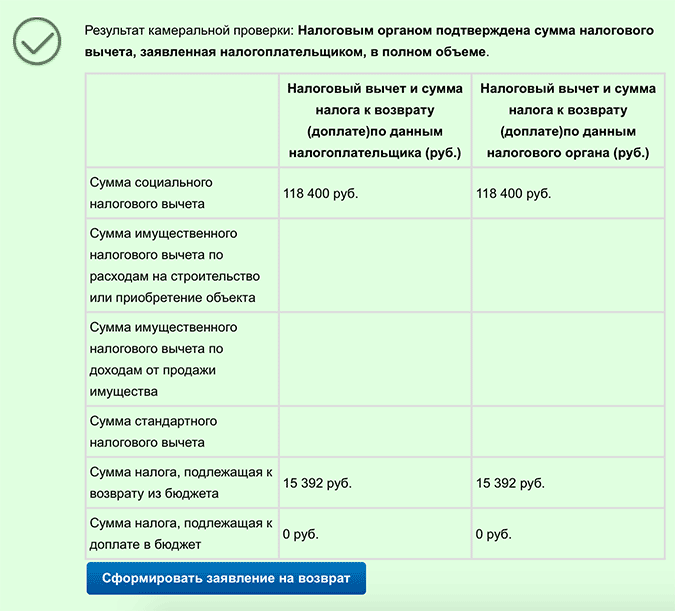

Налоговая проверяет документы до трех месяцев. Инспектор может найти ошибки и отказать в налоговом вычете - тогда придется подавать документы заново. В таком случае при заполнении надо указать, что вы подаете корректирующую декларацию.

С моими документами всё оказалось в порядке. Уже через месяц я получила свой налоговый вычет на банковский счет.

Запомнить

- Чтобы получить вычет, сохраняйте все чеки, квитанции и документы из учебного заведения.

- Подать заявление на вычет можно в течение трех лет с момента оплаты обучения.

- Документы на налоговый вычет оформляют в бухгалтерии работодателя или на сайте налоговой . Лично документы подают в налоговую инспекцию только по месту прописки.

- Если увольняетесь с работы - сразу берите справки 2-НДФЛ, чтобы потом не ездить к работодателю лишний раз.

Похожие статьи