Приказ ФНС России от 29.10.2014 №ММВ-7-3/558@

Работа с НДС в ПК "Налогоплательщик ПРО"

- Формирование новой налоговой декларации по НДС

- Новые формы налоговых регистров по учету НДС (для формирования разделов 8-12 декларации)

- Удобный интерфейс ввода, формирования и редактирования налоговых регистров

- Автоматическая подготовка данных из раздела "Бухучет", по введенным данным из книг учета покупок и продаж, для формирования декларации по НДС (для пользователей ПК "Налогоплательщик ПРО")

- Импорт файлов в утвержденных форматах (для новых пользователей)

- Проверка контрагентов

- Отправка отчетов по ТКС

Скачайте и бесплатно протестируйте функционал новой ПРО-версии!

Последние изменения в программе в разделе НДС

Начиная с версии 2015.6.29 в программе доступны следующие изменения:

- Для счетов-фактур в иностранной валюте реализован перерасчет сумм покупок и продаж в рублях

- Изменен интерфейс и алгоритм формирования счетов-фактур на авансы (полученные и выданные), исправительных счетов-фактур (полученных и выставленных), корректировочных счетов-фактур (полученных и выставленных)

- Добавлен механизм установки фильтра в регистрах по НДС (например, по контрагенту за период, по коду вида операции и др.)

- Добавлен интерфейс Дополнительных листов к книгам покупок и продаж

- Реализовано отражение счетов-фактур в дополнительных листах книги покупок и продаж (на авансы, корректировки, исправления) при импорте из Данных счетов-фактур, подготовленных в Налогоплательщик ПРО

- Восстановлен порядок отражения счетов-фактур в Книгах покупок и продаж в хронологическом порядке (в интерфейсе и при печати)

- Исправлен механизм возмещения НДС при реализации по ранее полученному авансу

- При отсутствии кода валюты в счете-фактуре, код устанавливается автоматически равным 643, Российский рубль

- Устранено задвоение документов в Книгах покупок и продаж при отражении авансов при импорте в регистры по НДС

Декларация по НДС для ИП и ООО подается налоговыми агентами для контроля начисления надбавок к цене реализуемого товара. Фактически налог на добавленную стоимость уплачивается покупателями, которые приобретают продукцию.

Налоговая декларация по НДС представляет собой стандартный отчетный документ утвержденного образца. Налогоплательщики должны ежеквартально представлять в фискальные органы сведения о сумме пошлин. Сдать декларацию по НДС необходимо до наступления 25 числа месяца, следующего за отчетным. В противном случае в отношении налоговых агентов применяются различные административные санкции.

Ставки налога

Согласно действующему закону НДС имеет различные ставки от 0 до 18%. Сниженная ставка в размере 10% применяется в отношении:

- Книжной продукции и образовательных периодических печатных изданий.

- Детских товаров.

- Медицинских изделий.

Государственные органы утверждают и обновляют перечень продукции и услуг, в отношении которых применяется нулевая ставка по налогу на добавленную стоимость. Декларация по НДС 2018 года со ставкой 0% подается в отношении таких товаров и работ как:

- изделия, провезенные через таможню, свободную таможенную зону;

- услуги международной перевозки;

- экспорт электроэнергии;

- работы, выполняемые в морских и речных портах по хранению товаров для перевозки через российскую границу;

- транспортно-экспедиционные услуги;

- услуги перевозки пассажиров и багажа за пределы территории РФ;

- продукция для космической деятельности;

- драгоценные металлы;

- построенные суда, подлежащие регистрации;

- товары для официального использования международными и дипломатическими организациями.

Нулевая налоговая декларация

Нулевая декларация по НДС сдается организациями и предпринимателями, которые не осуществляли коммерческую деятельность в течение отчетного периода. При заполнении документа налогоплательщик отмечает полные реквизиты компании.

В полях с размером уплачиваемого налога ставится прочерк. Это означает, что в налоговой декларации по НДС заполняется только титульная страница и сведения о налоговом агенте.

Если предпринимательская деятельность не ведется субъектом по ОСНО, он может представить в ФНС единую упрощенную декларацию (ЕУД). Преимуществом этого документа по сравнению с обычной декларацией является возможность подачи на бумажном носителе. ЕУД сдается юридическими лицами до 20 числа месяца, следующего за истекшим кварталом.

Как сделать и подать декларацию НДС

Заполнение отчетного документа

Декларация НДС при УСН и других налоговых режимах формируется по утвержденному формату документа. Она включает 12 основных разделов. Согласно установленному порядку заполнения декларации по НДС налогоплательщикам не всегда требуется заносить сведения в каждый из существующих разделов.

Налоговый агент указывает данные об организации на титульном листе. Далее отчетная декларация фиксирует финансовые обороты с НДС, освобожденные от налогов операции. Для правильного заполнения документа налогоплательщику потребуется иметь книги продаж и журналы учета счетов-фактур, где указывается полная стоимость товаров с учетом налога и без него.

Отправка отчетной документации в налоговую инспекцию

Отправлять декларацию НДС нужно в электронном виде. Бумажный вариант был отменен в 2014 году. Документы принимаются в ФНС по месту регистрации коммерческой организации.

Налогоплательщики осуществляют подачу декларации посредством спецоператора, выполняющего электронное обслуживание на основании договора. Если налоговый агент нарушает предписания закона и подает документы в виде бумажного бланка, ему выписывается штраф, минимальный размер которого составляет 1 000 рублей.

Сдача декларации через «Налогоплательщик»

Изменения в декларации по НДС в 2015 году

Объём изменений по учёту данного косвенного налога и по порядку отчётности по нему является в 2015 году наиболее значительным.

Вот некоторые из уже введённых новшеств:

- расширен перечень случаев, когда налоговый орган может при проведении камеральной налоговой проверки истребовать у налогоплательщика документы (изменён п. 8.1 ст. 88 НК РФ); при этом инспекторы ФНС получили также право проводить осмотр территорий, помещений проверяемого лица, документов и предметов (п. 1 ст. 92 НК РФ);

- утрачена необходимость ведения журналов учёта полученных и выставленных счетов-фактур (п. 3 ст. 169 НК) постольку, поскольку вся необходимая информация дублируется в книге покупок и книге продаж , а обязанность по ведению указанных книг сохраняется;

- счёт-фактуру может подписать одно лицо и за руководителя, и за главного бухгалтера;

- НДС по нормируемым расходам можно принимать к вычету в полном объёме (утратила силу норма абз. 2 п. 7 ст. 171 НК). НДС по всем нормируемым расходам (за исключением представительских) можно принимать к вычету в полном объёме;

- внесены изменения в Правила заполнения счета-фактуры для комиссионеров;

- изменена форма декларации по НДС с включением в неё данных из книг покупок и продаж;

- разработаны новые коды видов операций для сдачи декларации по НДС;

- декларация по новой форме впервые сдаётся по итогам I квартала 2015 года, то есть не позднее 27 апреля (перенос с 25 апреля, субботы);

- дополнен перечень продукции, реализация которой облагается по льготной ставке НДС в 10% (ПП от 25.12.2014 № 1491)…

С некоторыми иными изменениями в правилах учёта НДС можно ознакомиться в разделе «Новости »; полный перечень изменений законодательства, вступивших в силу с 1 января 2015 г., представлен на странице КонсультантПлюс .

Заполнение и подача декларации по НДС с ПК «Налогоплательщик ПРО»

С помощью ПК Налогоплательщик вы сможете эффективно управлять всей своей деятельностью по ведению и отправке любых отчетностей, поскольку автоматизация учета – это удобно, быстро и легко! В вашем распоряжении любые функции программы, среди которых упрощенка, расчет заработной платы, отчетности по кадрам, заполнение и отправка отчетностей в ФСРАР, ФСС, ПФР, ФНС, интернет отчетность и многое другое.

скачать программуЗаполнение декларации по НДС требует от бухгалтера максимальной концентрации и знания нюансов оформления документа. Как правильно заполнить декларацию по НДС? На что обратить внимание при оформлении декларации при экспорте? Можно ли заполнить декларацию по НДС в режиме онлайн? В данной статье мы расскажем основные тонкости оформления декларации и покажем на примере порядок заполнения формуляра.

Составление декларации по НДС. Как составить и правильно заполнить декларацию

Для начала расскажем, как заполняется декларация по НДС.

Начиная с отчетности за 1 квартал 2017 года декларацию по НДС нужно представлять по форме, утвержденной приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. Этот же приказ устанавливает и правила заполнения декларации по НДС. Напоминаем: в большинстве случаев она сдается в электронном виде по ТКС.

Основой для заполнения декларации по НДС служат:

- книга покупок и книга продаж;

- журнал учета счетов-фактур (для тех, кто ведет посредническую деятельность);

- счета-фактуры, выставленные неплательщиками НДС (п. 5 ст. 173 НК РФ);

- данные бухгалтерского и налогового учета.

Для проверки правильности заполнения используйте контрольные соотношения из письма ФНС РФ от 23.03.2015 № ГД-4-3/4550@.

Подробнее о действующих контрольных соотношениях читайте в материале « Как проверить декларацию по НДС (контрольные соотношения)? .

Заполнение налоговой декларации по НДС. Основные правила, пример заполнения

Декларация состоит из титульного листа и 12 разделов. К разделам 3, 8 и 9 предусмотрены также приложения.

Титульный лист и раздел 1 представляются всегда в обязательном порядке.

Разделы 2-12, а также приложения включаются в декларацию только при осуществлении соответствующих операций (п. 3 Порядка заполнения налоговой декларации по НДС).

О правилах заполнения декларации налоговыми агентами читайте в статье Как правильно заполнить налоговому агенту раздел 2 декларации по НДС? .

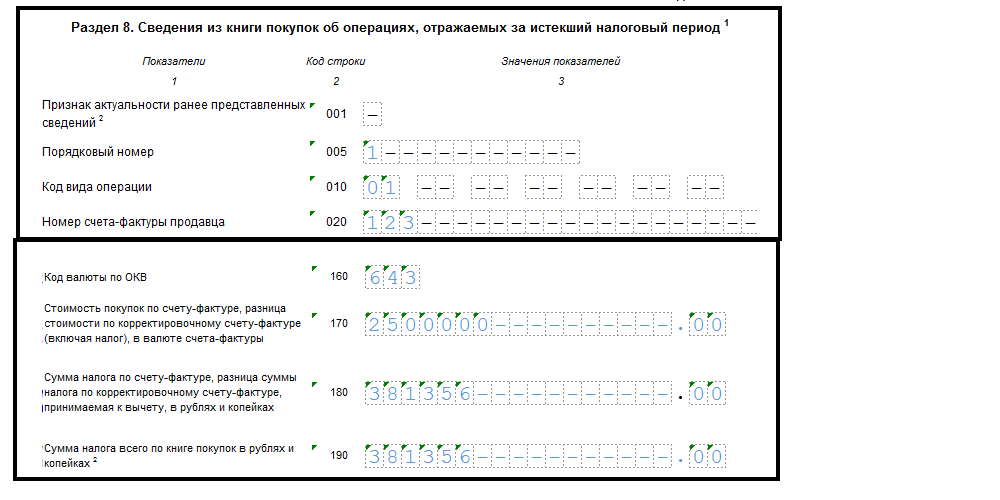

Рассмотрим пример заполнения новой декларации по НДС 2018 года.

Пример.

Фирма ООО "Эльбрус" 03.08.2018 приобрела автомобиль за 2,5 млн. руб. (в т.ч. НДС 381 356 руб.). 03.09.2018 машину продали за 2,9 млн. руб. (в т.ч. НДС 442 373 руб.).

Бухглатер ООО "Эльбрус" заполнил титульный лист, указав сведения из учредительных документов.

Далее бухгалтер перенес сведения о суммах, датах, номерах счетов-фактур, а также информацию о контрагентах из книги продаж и книги покупок в разделы 9 и 8 соответственно.

На основании этих данных бухгалтер заполнил сводный раздел 3, отразив:

На основании этих данных бухгалтер заполнил сводный раздел 3, отразив:

- в строке 010 сумму реализации и величину исчисленного налога;

- в строке 120 сумму налога, предъявленного к вычету.

Рассчитал сумму налога к уплате и зафиксировал ее в строке 200.

См. также порядок заполнения других строк раздела 3:

См. также порядок заполнения других строк раздела 3:

- Как заполняется строка 030 раздела 3 декларации по НДС »;

- Как заполняется строка 090 раздела 3 декларации по НДС »;

- "Что отражается в строке 130 декларации по НДС" .

Раздел 1 был заполнен в последнюю очередь, т.к. сюда переносятся итоговые данные о сумме НДС к уплате или к возмещению. Также здесь отражаются коды ОКТМО (подробнее о них — в материале Куда платить НДС и как и где найти правильные реквизиты для уплаты? » ) и КБК .

Остальные разделы декларации заполняются при наличии данных.

- Раздел 2 заполняют налоговые агенты. Как правильно заполнить данный раздел читайте .

- Разделы 4-6 заполняются при экспорте. Подробнее об этом мы рассказываем в следующем разделе.

- Раздел 7 заполняется при отсутствии налогооблаемых операций. Подробности

- В разделы 10 и 11 переносятся сведения из журнала счетов-фактур. О том как правильно заполнять данные разделы, мы рассказывали и .

Рассмотрим порядок заполнения декларации по НДС при экспорте.

Заполнение декларации по НДС при экспорте

Теперь расскажем, как заполнять налоговую декларацию по НДС экспортерам. Для них предусмотрены отдельные разделы декларации — 4-6.

Как правильно заполнить разделы, читайте в материалах:

- "Как правильно заполнять раздел 4 декларации по НДС при применении ставки 0%? "

- "Порядок заполнения раздела 6 декларации по НДС ".

Правила заполнения налоговой декларации по НДС экспортером с 01.07.2016 зависят не только от того, есть ли у него в наличии документы, подтверждающие экспорт, но еще и от вида товаров, отгруженных за границу:

- По несырьевым их разновидностям, приобретенным после 01.07.2016, вычет возможен в периоде отгрузки на экспорт. Ждать, когда будут собраны документы, подтверждающие экспорт, не требуется (п. 1, абз. 2, 3 п. 3 ст. 172 НК РФ).

- Экспортируемому сырью порядок подтверждения права на вычет сохранен: нужно собрать полный пакет подтверждающих экспорт документов в течение 180 дней, отведенных на это НК РФ (п. 9 ст. 165 НК РФ).

Подробнее о подтверждении ставки 0% путем сбора полного пакета документов читайте в материале Какова процедура возмещения НДС по ставке 0% (получение подтверждения)? .

В части экспорта, считающегося подтвержденным в срок или не требующим наличия такого срока (по несырьевым товарам) в декларации по НДС заполняется раздел 4.

В отношении сырьевых товаров, для подтверждения права на ставку 0% по которым в течение 180 дней собрать документы не удалось, нужно представить уточненную декларацию за период отгрузки с заполненным разделом 6. В нем отразится начисление налога по применяемым в РФ ставкам 18 или 10%, а также налоговые вычеты.

Подробнее о действиях в такой ситуации читайте в статье Что делать, если экспорт не подтвержден в установленный срок .

Если документы будут собраны впоследствии, по истечении 180 дней, то за период, в котором они собраны, представляется декларация с заполненным разделом 4, а уплаченный в связи с неподтверждением экспорта налог возвращается в порядке ст. 176, 176.1 НК РФ.

Раздел 5 заполняется, если обоснованность применения ставки 0% подтверждена ранее, но право на вычеты по НДС возникло только в текущем периоде.

Студенты бухгалтерских специальностей должны назубок выкрикивать определение этого понятия, даже если их разбудят ночью. Но лишь немногие понимают, что эта загадочная аббревиатура обозначает. Что же, давайте разбираться…

НДС – налог на добавленную стоимость. Этим налогом облагаются абсолютно все предприятия, которые продают товары или услуги не по себестоимости, а по более высокой цене. В этом случае НДС будет вычисляться путем вычета от конечной цены продажи продукта себестоимости продукта. Проще говоря от выручки требуется отнять себестоимость.

НДС для чайников: примеры начисления

Сегодня начисление НДС происходит одним из двух следующих способов:

- Сложение . Налог вычисляется по утвержденной ставке от общей налогооблагаемой базы, состоящей из нескольких добавленных стоимостей по каждому типу продукта или услуги.

- Вычитание . Налог вычисляют на всю сумму выручки, а от полученной цифры вычитают сумму НДС, которая выплачивается при покупке материала.

Чаще всего используется способ вычитания, потому что слишком проблемно вести учет по каждому виду производимого продукта.

Как сделать декларацию отчетности по НДС 2017-2018 (для чайников)

Заполнять отчетность (декларацию) по НДС необходимо для налоговой инспекции. Предоставлять эту декларацию НДС необходимо каждый квартал.

Такая отчетность имеет строгую форму в виде специальной декларации. Подавать декларацию тоже нужно в весьма конкретные и сжатые сроки – не позже 20-го числа того месяца, который следует за истекшим кварталом.

Если задержать подачу декларации, то на компанию могут наложить большие штрафы.

На заметку!

Подать декларацию можно и по почте. В этом случае даже если почта будет задержана, дата подачи будет та, которая указана на штампе отправки заказного письма.

Примеры налоговых вычетов по НДС для чайников (2017)

Налоговые вычеты по НДС – суммы налоговых платежей, которые предъявляются для выплаты поставщиком и на которые уменьшается общая сумма налога, предполагаемая для уплаты в бюджет.

Однако и тут есть некоторые специфические условия расчета, которые учитываются специалистом-бухгалтером на предприятии. Например, предприятия могут принять к вычету сумму НДС только в том случае, если были соблюдены следующие условия:

- Вся продукция была проведена для проведения действий, которые облагаются НДС;

- Продукцию получили и приняли к бухгалтерскому учету;

- Предприятие может предъявить полный пакет грамотно оформленных документов (в том числе и счет-фактуру).

Когда заканчивается налоговый период, в ходе которого бухгалтерский учет принял всю необходимую продукцию и получил от поставщика все необходимые счет-фактуры, предприятие имеет право вычесть полную сумму платежей. Но это возможно только в случае, когда предприятие планирует провести товары через облагаемые НДС сделки.

А вот тут вы моете посмотреть видео-урок про НДС, заполнение декларации и примеры прочих важных понятий в бухгалтерии:

Примерно вот так вкратце выглядит суть этого странного, но тем не менее необходимого для бухгалтерской деятельности понятия – НДС. Рады, если смогли вам помочь. Ну а если вам вдруг понадобится дополнительная помощь в виде написания контрольной, реферата или курсовой по этому предмету – милости просим к нашим авторам , профессионально занимающимся этим уже долгие годы.

2. В каком составе с нового года сдавать декларацию по НДС

3. В какой срок и куда представлять отчетность

Кто сдает декларацию по НДС

Декларацию по НДС обязаны составлять (п. 5 ст. 174 НК РФ):

- компании и являющиеся плательщиками НДС;

- компании и индивидуальные предприниматели, выступающие налоговыми агентами по НДС (случаи, когда лицо становится налоговым агентом по НДС, перечислены в статье 161 НК РФ);

- компании и индивидуальные предприниматели на спецрежимах (ЕСХН, УСН, ПСН), которые импортировали товары, выставляли покупателю счет-фактуру с НДС по своей инициативе (просьбе контрагента) или вели общие дела в простых товариществах, являются доверительными управляющими или концессионерами (п. 3 ст. 346.1, п. 2 ст. 346.11, абз. 3 п. 4 ст. 346.26, п. 11 ст. 346.43 НК РФ);

- компании и индивидуальные предприниматели, освобожденные от обязанности по статье 145 НК РФ, которые выставляли покупателю счет-фактуру с НДС по своей инициативе (просьбе контрагента) или реализовывали подакцизные товары.

Заметьте: посредники (экспедиторы, застройщики), которые не являются налоговыми агентами, подают декларацию, только если они являются плательщиками НДС. Иначе они оформляют и представляют в налоговую инспекцию только журнал учета счетов-фактур, полученных и выставленных в рамках посреднической деятельности (деятельности по договорам транспортной экспедиции, при выполнении функций застройщика). Журнал учета подается в электронном виде не позднее 20-го числа месяца, следующего за истекшим кварталом (п. 5.2 ст. 174 НК РФ).

Куда сдавать декларацию по НДС

Декларацию по НДС организации и предприниматели сдают в налоговую инспекцию по месту своего учета. Подавать декларации по НДС по местонахождению обособленных подразделений компании не нужно (п. 5 ст. 174 НК РФ).

В какой срок надо представить декларацию по НДС

Декларацию по НДС подают не позднее 25-го числа месяца, следующего за последним месяцем отчетного квартала (ст. 163, п. 5 ст. 174 НК РФ). Если последний день срока приходится на выходной и (или) нерабочий праздник, днем окончания срока считается ближайший рабочий день (п. 7 ст. 6.1 НК РФ). Данный срок действует во всех случаях подачи декларации по НДС.

Например, декларацию по НДС за II квартал 2015 года нужно сдать не позднее 27 июля 2015 года, потому как 25 и 26 июля в 2015 году выпадают на субботу и воскресенье соответственно.

Каким способом подавать декларацию по НДС

По общему правилу сдавать декларацию нужно в электронном виде через спецоператора (ТКС). Если налогоплательщик вместо декларации в электронном виде представит ее на бумаге, то такая декларация не будет считаться представленной. Исключение: если декларацию сдает налоговый агент - неплательщик НДС. То есть лицо применяет спецрежим или освобождено от уплаты налога по статье 145 НК РФ. В таком случае можно подавать декларацию одним из двух способов - на бумаге или в электронном виде по ТКС. Лишь в одном случае данная льгота не применяется: если налоговый агент - посредник, экспедитор или застройщик, который от своего имени выставляет счета-фактуры или получает счета-фактуры в интересах других лиц. Тогда нужно сдать отчетность только электронно (п. 5 ст. 174 НК РФ).

В каком составе сдается декларация по НДС

В составе декларации по НДС по общему правилу обязательно нужно сдать титульный лист и раздел 1. Остальные разделы представляют, только если есть облагаемые НДС обороты. То есть если организация совершала операции, которые должны быть отражены в этих разделах.

Так, раздел 2 предназначен для заполнения налоговыми агентами. В нем отражаются сведения о каждом участнике операций, в которых организация выступала в качестве налогового агента. Детально заполнение раздела 2 декларации по НДС мы обсудили в отдельной статье.

Раздел 3 (с приложениями № 1 и № 2) предназначен для суммы НДС к уплате (возмещению) по операциям, облагаемым по ставкам 18, 10% или по расчетным ставкам 18/118, 10/110. Узнать больше об оформлении раздела 3 сможете из нашей другой статьи.

Разделы 4-6 нужно заполнять и сдавать, если в налоговом периоде организация совершала операции, облагаемые НДС по ставке 0%. Подробнее об отчетности за экспортные операции мы рассказали в специальной статье.

Раздел 7 в декларации по НДС оформляется, если организация совершала операции, освобожденные от налогообложения. Также об этом разделе мы поговорили отдельно.

Разделы 8 и 9 предусмотрены для отражения сведений из книги покупок и книги продаж. Разделы требуется заполнять по каждому счету-фактуре. То есть при большом количестве счетов-фактур надо составлять много разделов. Пользуясь данными сведениями по разным компаниям, налоговики выявляют факты незаконного возмещения НДС из бюджета (п. 5.1 ст. 174 НК РФ).

Разделы 10 и 11 появились также недавно - в этом году. Дело в том, что с 1 января 2015 года большинство плательщиков освобождены от обязанности вести журнал учета полученных и выставленных счетов-фактур. Такая задача закреплена лишь за посредниками (п. 3 и 3.1 ст. 169 НК РФ). Так вот если посредник имеет статус налогоплательщика НДС или налогового агента, то он должен включить сведения, указанные в журнале, в разделы 10 и 11 налоговой декларации (п. 5 и 5.1 ст. 174 НК РФ).

И раздел 12 декларации. Он предусмотрен для лиц, указанных в пункте 5 статьи 173 НК РФ (неплательщики НДС и освобожденные от уплаты НДС). Они должны включать в налоговую декларацию сведения, указанные в выставленных ими счетах-фактурах. А именно заполнять раздел 12 по каждому выставленному счету-фактуре.

Образцы заполнения декларации по НДС

Посмотреть примеры составления отчетности по НДС вы можете, пройдя по ссылкам ниже.

Декларация по НДС, бланк

Декларация по НДС. Образец: компания на спецрежиме выставила счет-фактуру с выделенной суммой НДС

Декларация по НДС. Образец: организация выступала налоговым агентом и является плательщиком НДС

Декларация по НДС. Образец: организация выступала налоговым агентом и не является плательщиком НДС

Проверка декларации по НДС

Как проверить правильность составления декларации по НДС? Для этого воспользуйтесь контрольными соотношениями для самостоятельной проверки налоговых деклараций, которые приведены на сайте (письмо ФНС России от 25.03.2014 № 11-1-05/0129).

Отчитываться по НДС обязаны все ИП и юрлица, являющиеся плательщиками этого налога, а также налоговые агенты и неплательщики налога («спецрежимники»), выставляющие счета-фактуры с выделенными в них суммами НДС (пп. 1 п. 5 ст. 173; п. 5 ст. 174 НК РФ). В январе 2018 г. предстоит сдавать декларацию по НДС-2017 за 4 квартал. Из этой статьи вы узнаете, как правильно заполнить отчетность по налогу, а также можете скачать образец бланка и заполненной декларации по НДС.

Декларация НДС 2017 – бланк

С первого квартала 2017 г. применяется новая форма декларации по НДС . Бланк утвержден приказом ФНС РФ от 29.10.2014 № ММВ-7-3/558 в редакции от 20.12.2016.

По НДС отчетность «на бумаге» не сдается с 2014 г. – отчитываться в ИФНС нужно электронно по ТКС через спецоператора. Бумажный бланк могут использовать только налоговые агенты-неплательщики, и агенты-налогоплательщики, освобожденные от исчисления и уплаты НДС (п. 5 ст. 174 НК РФ, письмо ФНС РФ от 30.01.2015 № ОА-4-17/1350).

Сдается декларация по НДС в срок не позднее 25 числа после истекшего квартала. За 4 квартал 2017 г. нужно отчитаться до 25.01.2018 г., независимо от формы подачи отчета.

Состав декларации по НДС

Порядок заполнения декларации разработан ФНС РФ в приложении № 2 к тому же приказу № ММВ-7-3/558, которым был утвержден бланк.

Бланк НДС – это титульный лист и 12 разделов, из которых обязательным для всех является только раздел 1, а остальные заполняются лишь при наличии соответствующих данных.

Так, для налогоплательщиков , в отчетном квартале осуществлявших только необлагаемые НДС операции, обязательным к заполнению является раздел декларации НДС 7. «Спецрежимники», выделявшие в счетах-фактурах НДС, и лица, освобожденные от обязанностей налогоплательщика по статьям 145 и 145.1 НК РФ, но выставившие счета-фактуры с НДС, подают в составе декларации раздел 12. НДС-агенты заполняют раздел 3, если других операций по налогу, кроме агентских, у них не было. Для налогоплательщиков, ведущих книги покупок/продаж, предназначены разделы 8 и 9, а для посредников, заполняющих декларацию по данным журнала учета счетов-фактур – разделы 10 и 11.

Общие требования к заполнению бланка НДС-декларации

Все текстовые показатели декларации заполняются, начиная с левого края строки, заглавными печатными буквами. Денежные показатели вносятся без копеек с округлением сумм до полного рубля. В каждую ячейку вносится только один показатель – цифра, буква и т.п.

Бумажную форму следует распечатывать на одной стороне листа А4. Страницы не скрепляются степлером между собой.

Все страницы НДС-декларации нумеруются по порядку, начиная с титульного листа.

Декларация НДС-2017: заполнение обязательных разделов

Заполняется НДС-декларация на основании следующих документов:

- Счета-фактуры от неплательщиков НДС,

- Журнал учета счетов-фактур (посредники),

- Регистры бухучета и налоговые регистры.

Титульный лист декларации вполне стандартный. В нем заполняются данные об организации/ИП:

- Номер корректировки – «0» для первичной декларации, «1», «2» и т.д. для последующих уточненных,

- Код налогового периода, согласно приложения № 3 к Порядку заполнения, и год,

- Код ИФНС, куда подается отчетность,

- Наименование/Ф.И.О. плательщика НДС, как указано в уставе фирмы, или в паспорте физлица,

- Код ОКВЭД, как в выписке из ЕГРЮЛ/ЕГРИП,

- Количество страниц декларации и прилагаемых документов,

- Контактные данные, подпись руководителя/ИП.

Обязательный для всех раздел 1 налоговой декларации по НДС отражает сумму налога к уплате, или возмещению из бюджета. Данные вносятся в него после подсчета результатов в иных необходимых разделах декларации, и включают:

- Код территории по ОКТМО – его можно найти в классификаторе территорий, или на сайтах Росстата и ФНС;

- КБК , актуальный на данный период,

- По строкам 030-040 отражают итоговые суммы налога к уплате, а по строке 050 – сумму к возмещению,

- Строки 060-080 заполняются, если в строке «По месту нахождения» титульного листа указан код «227».

Титульный лист с разделом 1 подается в ИФНС и в случае, когда показатели для отражения в разделах 2-12 декларации отсутствуют, такая отчетность по НДС будет «нулевой».

Как проверить декларацию

Прежде чем отправлять готовую декларацию в ИФНС, необходимо проверить корректность ее заполнения. Это можно сделать с помощью «Контрольных соотношений показателей декларации», опубликованных в письме ФНС РФ от 06.04.2017 № СД-4-3/6467. Соотношения проверяются не только внутри декларации по НДС, а сверяются с показателями других отчетных форм и бухгалтерской отчетностью.

Если какое-либо контрольное соотношение по НДС будет нарушено, декларация не пройдет камеральную проверку , налоговики сочтут это ошибкой и направят требование о предоставлении в течение 5 дней соответствующих пояснений. Пояснения налогоплательщики обязаны представлять, как и декларацию, в электронном виде по ТКС (п. 3 ст. 88 НК РФ). Электронные форматы для таких пояснений были утверждены приказом ФНС РФ от 16.12.2016 № ММВ-7-15/682.

Образец заполнения декларации по НДС

ООО «Астра» применяет ОСНО и занимается оптовой торговлей продуктами. Допустим, что в 4 квартале 2017 г. у «Астры» было всего три операции:

- Реализовано товара одному покупателю на сумму 1 млн. руб. без учета НДС. Проданный товар облагается НДС по ставке 18%.

- Приобретен товар на сумму 1416 тыс. руб. с учетом НДС 18% (216 тыс. руб.). Этот налог, согласно документам, можно принять к вычету.

- От покупателя получен аванс в счет будущих поставок в сумме 531 тыс. руб. с учетом НДС 18% (81 тыс. руб.).

В данном случае нужно заполнить следующие разделы декларации:

- титульный лист,

- раздел 1 – сумма НДС к перечислению в бюджет;

- раздел 3 – расчет налога за отчетный квартал;

- раздел 8 – показатели из книги покупок по полученному счету-фактуре, чтобы вычесть предъявленный НДС из общей суммы налога;

- раздел 9 - данные из книги продаж по выставленным счетам-фактурам. В нашем случае этот раздел нужно заполнить дважды, т.к. операций по продаже было две, а итоговые строки 230-280 заполним только один раз.

Похожие статьи