Каждый человек, который осуществляет трудовую деятельность, желает, чтобы оплата ее результата была достойной и своевременной. Однако работодатель может задержать перевод аванса или зарплаты по причине того, что он не знает правил их начисления, а также удержания налогов с выплат. В данной статье пойдет речь о выдаче аванса и зарплаты по новым правилам, об оформлении и удержании налогов с аванса и зарплаты, а также о возможной ответственности за их несоблюдение или нарушение.

Новые правила выдачи заработной платы и аванса

С 3 октября 2016 года вступила в силу выдача аванса и зарплаты по новым правилам. Теперь зарплату нельзя выдавать позднее 15 числа следующего месяца. Также были увеличены штрафные санкции за несоблюдение трудового законодательства и величина компенсации за неисполнение сроков выдачи аванса и заработной платы сотрудникам. Поэтому каждый работодатель должен знать и понимать, необходима ли корректировка трудовых договоров и нужно ли издавать приказ о сроках выплат работникам.

Сроки выдачи аванса и зарплаты по новым правилам

В Трудовом кодексе, в статье 136, прописывается, что работодатель обязан платить зарплату своим работникам не реже 2 раз в месяц. Такие правила действуют как для ИП, так и для крупных компаний, без исключений. Не допускается оплачивать труд один раз в месяц, пусть даже это будет по заявлению самого работника.

Обычно компании раньше производили выплаты дважды в месяц: в начале месяца - аванс, размер которого соответствует отработанному времени на тот самый момент выплаты, а во второй половине месяца - окончательный расчет за месяц в виде заработной платы.

В Трудовой Кодекс РФ, начиная с 3 октября 2016 года были внесены изменения. Теперь производится выдача аванса и зарплаты по новым правилам. Так же, как и раньше, выплачивать зарплату нужно не меньше двух раз в месяц. Но теперь крайним сроком окончательного месячного расчета стало 15-е число. То есть, если на предприятии выплата аванса совершается 20-го числа любого месяца, то зарплату необходимо выплатить ровно через половину месяца, то есть в следующем месяце 5-го числа. Если же выплата аванса компанией производится 2-го числа, а зарплаты через половину месяца - 17-го числа, то данный срок выплаты в настоящее время законодательству не соответствует, поэтому компании необходимо пересмотреть свои сроки. Обязательно следует проверять установленные даты расчета на предприятии. Для выплаты аванса крайним сроком является 30-е число месяца, а для зарплаты - 15-е число грядущего месяца. Следует внести коррективы в Положение об оплате труда и в Правила трудового распорядка при необходимости. Кроме того, необходимо известить работников о новых сроках выплат посредством дополнительного соглашения.

Выдача аванса и зарплаты по-новому

Как выдавать аванс и зарплату по новым правилам? Давайте разберемся. Выдача аванса и зарплаты по новым правилам в 2017 году должна осуществляться не менее, чем раз в две недели по статье 136 Трудового кодекса РФ. Данная выплата производится в тот день, который установлен в договоре с наемным сотрудником. Поэтому аванс считается первой частью заработной платы за конкретный период отработанного времени. Размер аванса работника должен составлять не меньше, чем тарифная ставка за отработанный период времени. Период осуществления этих выплат законодательно не закреплен, но в связи с этим контролирующими органами были даны объяснения.

Размер выдачи аванса и зарплаты по новым правилам также очень важен. Выплачиваемая сумма должна быть почти одинаковой за каждую половину месяца при начислении аванса. Поэтому для того, чтобы получить примерно две одинаковые суммы за отработанное время в определенный период, первая выплата должна быть произведена где-то в середине этого рабочего периода. Таков ммеханизм выдачи аванса и зарплаты по новым правилам. Работники Роструда подтверждают это, рекомендуя производить выплату аванса ровно в середине месяца.

Удержание и перечисление НДФЛ

Расчет и выдача аванса и зарплаты по новым правилам тесно связаны с перечислением НДФЛ. У бухгалтеров зачастую встает вопрос о том, нужно ли корректировать величину аванса по зарплате на сумму удержаний, а точнее НДФЛ, который на данное время составляет 13% в РФ.

Перечисление налога следует производить не позднего следующего дня после выдачи заработной платы. Уплата налога должна производиться два раза в месяц: при перечислении зарплаты и аванса. Контролирующие органы разъясняют, что удержание и перечисление НДФЛ в бюджет необходимо производить при окончательном расчете с работником за месяц.

НДФЛ: механизм расчета и выдача аванса и зарплаты по новым правилам

Если день выплаты аванса приходится на заключительный день месяца, то НДФЛ также нужно будет платить и с аванса. К примеру, если аванс был выплачен 30 октября, то с него осуществляется удержание и перечисление НДФЛ, поскольку последняя дата месяца является днем получения зарплаты. Поэтому лучше всего установить дату выдачи аванса до 30-го числа в локальных актах.

Нормативные акты

Проверкой локальных нормативных правовых актов, которые касаются трудового права, должны заниматься все работодатели. В этих актах многими работодателями прописывается время выдачи зарплаты сотрудникам. Это разрешено законодательством, но в этом случае сроки выплат обязательно должны этому соответствовать. При несоответствии локальных актов изменениям следует внести необходимые поправки и ознакомить с ними работников. При верном указании срока выдачи заработной платы никаких дополнительных действий работодателю предпринимать не требуется.

Направление уведомлений работникам

Для внесения исправлений в трудовой договор нужно проинформировать наемного работника уведомлением в письменном виде, в котором должны быть названы мотивы изменения положений договора. При этом у работодателя присутствуют обязательства перед работником по его уведомлению о любых изменениях в трудовом договоре не позднее, чем за два месяца.

Заключение дополнительного соглашения

После направления работнику уведомления следует подписать с ним специальное соглашение к трудовому договору. Его будет вполне достаточно для изменения сроков выплаты зарплаты, поэтому каких-либо приказов издавать нет необходимости.

Ответственность работодателя за несвоевременно выплаченную зарплату

В статью о материальной ответственности работодателя также были внесены корректировки. За нарушение сроков оплаты труда сейчас ИП и организации обязаны выплачивать проценты, составляющие не ниже 1/150 ключевой ставки, действующей в Банке России. Ранее этот процент, как правило, составлял 1/300 ключевой ставки.

Также за задержку выплаты или невыплату зарплаты были добавлены штрафные санкции.

Должностные лица, виновные в данном нарушении, должны заплатить штраф в размере от 10 до 20 тысяч рублей.

Организация за нарушение сроков выплаты зарплаты должна выплатить от 30 000 до 50 000 рублей.

Индивидуальный предприниматель за нарушение будет оштрафован от 1000 до 5000 рублей.

За повторное нарушение сроков оплаты труда сотрудников штрафы будут следующие.

Несоблюдение сроков оплаты юридическими лицами - от 50 000 до 100 000 рублей.

За повторное нарушение штраф для должностных лиц составит от 20 000 до 30 000 рублей или отстранение от должности на срок от 1 года до трех лет.

Индивидуальный предприниматель за повторную задержку зарплаты должен выплатить штраф от 10 до 30 тысяч рублей.

Кроме того, произошло увеличение штрафных санкций за уклонений работодателей от заключения трудовых договоров и ошибки в них. Поэтому очень важно проводить правильный расчет и выдачу аванса и зарплаты по новым правилам.

Увеличение компенсации за несвоевременную оплату труда

Согласно требованию Трудового кодекса РФ, статьи 22 трудового законодательства, должны всегда соблюдаться сроки выплаты зарплаты работодателями. Если сроки выплаты нарушены, то для работодателя начинается финансовая ответственность. Это прописывается в Трудовом кодексе РФ, в 236 статье. С 3 октября 2016 года увеличился размер материальной компенсации рабочему персоналу за несвоевременную выплату зарплаты. Данная компенсация производится в виде выплаты процентов от невыплаченной в нужный срок суммы зарплаты. Расчет данных процентов изменился, и компенсация стала значительно больше.

Время, выделенное на обращение сотрудников в суд

В связи с неполной выплатой или невыплатой зарплаты работники могут обратиться в суд с иском к работодателю. В настоящее время у сотрудников на это появилось больше времени: в течение целого года можно подать документы в суд со дня принятого срока выплаты зарплаты.

19.09.2017, 19:35

Кадровиков и бухгалтеров волнует вопрос, аванс это сколько процентов от зарплаты? Иными словами, сколько процентов от зарплаты составляет аванс? Аванс и зарплата это однозначные понятия или они чем-то отличаются? Как рассчитать аванс по зарплате? На эти и другие вопросы ответим в статье.

Сумма аванса не может быть фиксированной

Начнем с ответа на вопрос, сколько составляет аванс от зарплаты. Сразу скажем, что аванс – это не фиксированный процент от зарплаты, а заработная плата работника за фактически отработанное время в первой половине месяца.

Так как оклады (тарифные ставки) работников отличаются, то вопрос, сколько должен быть аванс от зарплаты в 2017, некорректен. Ведь размер аванса у разных работников будет отличаться. Таким образом, аванс по зарплате в 2017 году – величина переменная, и вопрос, какой процент от зарплаты составляет аванс 2017, не уместен. Иными словами, процент аванса от зарплаты в 2017 году фиксированным быть не может.

Теперь расскажем, как рассчитывается аванс по зарплате. Зарплата за первую часть месяца должна быть рассчитана исходя из тарифной ставки (оклада) за фактически отработанное время или выполненную работу (письмо Минтруда России от 03.02.2016 №14-1/10/В-660).

Помимо оклада или тарифной ставки, установленной работнику, нужно учитывать надбавки за отработанное время, если их расчет не зависит от оценки итогов работы за месяц в целом, а также от выполнения месячной нормы рабочего времени (письмо Минтруда России от 10.08.2017 №14-1/В-725). В частности, к таким надбавкам относятся:

- надбавка за совмещение должностей;

- выплата за работу в ночное время;

- надбавка за стаж работы;

- другие надбавки и доплаты.

Что касается премий и компенсационных выплат (например, оплата сверхурочной работы или работы в выходные и праздничные дни), расчет которых возможен только по окончании месяца, то такие выплаты учитываются при расчете зарплаты по итогам месяца и в сумму аванса не включаются.

Пример

Как известно, лучше один раз увидеть, чем сто раз услышать. Поэтому покажем на цифрах, как посчитать аванс от зарплаты. Пример расчета поможет кадровикам и бухгалтерам понять алгоритм расчета аванса.

Организация выплачивает зарплату 20-го и 5-го числа каждого месяца. Менеджер по продажам Иванов, которому установлен оклад 20 000 руб., отработал август 2017 года полностью. 20 августа он получил аванс в размере 12174 руб. (20000/23 рабочих дня в августе х 14 отработанных до аванса дней). Вторую часть зарплаты 7826 руб. (20000 руб. / 23 дня х 9 дней) он получит в день окончательного расчета за месяц – 5 сентября 2017 года.

Таким образом, если за первую половину месяца работник выполнил более половины месячной нормы рабочего времени, то на вопрос, может ли аванс быть больше зарплаты, нужно ответить утвердительно.

Выплачиваем зарплату в срок

Теперь поговорим про сроки выплаты аванса и зарплаты 2017. Ведь следующим важным вопросом, интересующим кадровых специалистов, какого числа аванс и зарплата должны выплачиваться работникам? Зарплата и аванс: сроки выплаты? В соответствии с трудовым законодательством заработная плата должна выплачиваться не реже двух раз в месяц.

Самые распространенные числа выплаты аванса и зарплаты – это 20-е число текущего месяца и 5-е число следующего.

Осталось определить сроки выплаты зарплаты и аванса. По мнению чиновников, зарплата за первую половину месяца по ТК РФ должна быть выплачена в интервал с 16 по 30 (31) число текущего периода, а за вторую половину – с 1 по 15 число следующего месяца. Конкретные дни зарплаты и аванса должны быть установлены правилами внутреннего трудового распорядка, коллективным или трудовым договором (письмо Минтруда России от 18.04.2017 № 11-4/ООГ-718). Таким образом, крайние сроки выплаты аванса и зарплаты в 2017 году – это 15 и 30 (31) число соответственно.

За выплату зарплаты не по ТК организацию оштрафуют

Некоторые специалисты задаются вопросом, обязательно ли платить аванс по зарплате или можно обойтись без него? Не платить аванс не получится. За выплату зарплаты 1 раз в месяц, законом предусмотрена, в том числе, административная ответственность (ч. 1 ст. 5.27 КоАП РФ):

- для организаций штраф составит от 30 000 до 50 000 руб.;

- для индивидуальных предпринимателей – от 1 000 до 5 000 руб.;

- для должностных лиц – предупреждение или штраф от 1 000 до 5 000 руб.

Причем выплата зарплаты 1 раз в месяц по заявлению работника также вне закона. Даже если работники изъявили желание получать заработную плату в таком порядке, удовлетворять их просьбу нельзя. Ведь выплачивая зарплату один раз в месяц, организация нарушает прямую норму трудового законодательства (письмо Минтруда России от 28.11.20133 №14-2-242). Получается, как ни крути, платежное поручение на аванс по зарплате, образец которого можно посмотреть в статье « », нужно делать два раза.

ТК РФ не только не устанавливает, сколько процентов от зарплаты составляет аванс, но даже не определяет само понятие аванса. Кодекс лишь содержит упоминание о том, что заработную плату следует выплачивать не реже, чем 2 раза в месяц (ст. 136 ТК РФ). Следовательно, в течение каждого месяца работник получает сначала остаток заработной платы за прошедший период, а затем — часть оплаты за текущий месяц. Эту оплату, которая осуществляется за еще не завершенный расчетный период, на практике и называют авансом.

Даты выплаты аванса на разных предприятиях могут быть неодинаковыми, поскольку они зависят от особенностей организации рабочего процесса. Ст. 136 ТК РФ устанавливает предельный срок для выплаты заработной платы — 15 дней по окончании расчетного периода — и интервал между выплатами — полмесяца, т. е., по сути, те же 15 дней. Конкретные даты выплат в этих пределах устанавливаются внутренними нормативными актами предприятия. Например, если день выплаты заработной платы установлен 5-го числа, то аванс нужно выдать 20-го.

Сколько процентов от заработной платы должен составлять аванс?

Единственный нормативный документ, который до середины октября 2017 года определял, сколько процентов от зарплаты составляет аванс, — постановление Совета министров СССР «О порядке выплаты заработной платы рабочим за первую половину месяца» от 23.05.1957 № 566. Данный документ указывал, что зарплата за первую половину месяца должна выплачиваться в размере не ниже тарифной ставки за фактически отработанное время. В процентном отношении это 50%.

Контролирующие органы в своих разъяснениях по поводу того, какую долю в процентах аванс должен составлять от зарплаты, обычно ссылались на норматив, установленный постановлением № 566. Эта позиция отражена, в частности, в письмах Минтруда России от 08.09.2006 № 1557-6, от 05.08.2013 № 14-4-1702, от 10.08.2017 № 14-1/В-725.

Пример:

Должностной оклад инженера Иванова И. И. составляет 40 000 руб. в месяц. В Положении об оплате труда, действующем на предприятии, установлен размер аванса — 50% от заработной платы. Сумма к выдаче «на руки» за вычетом НДФЛ:

40 000 руб. × 0,87 = 34 800 руб.

Таким образом, предприятие должно выплатить Иванову И. И. аванс в размере 17 400 руб. (34 800 руб. × 0,5).

ВАЖНО! Постановление Правительства РФ от 04.10.2017 № 1205 признало недействующими на территории РФ ряд нормативных актов, принятых в СССР, в том числе и постановление № 566.

До тех пор пока методика расчета аванса не будет однозначно прописана в законе, чтобы избежать проблем при общении с трудовой инспекцией, лучше продолжать рассчитывать его по ранее рекомендованной схеме — в размере не менее 50% от месячного оклада (тарифной ставки).

Итак, если в ТК РФ в ближайшее время не будут внесены изменения, «нормативный» аванс по заработной плате в 2018 году составит столько же процентов, сколько и в 2017-м, т. е. 50% от оклада.

Авансом традиционно называют выплату части заработной платы за текущий месяц, производимую до завершения расчетного периода. Действующее трудовое законодательство на сегодня не дает однозначного ответа на вопрос: «Аванс - это сколько процентов от зарплаты?». До урегулирования этой ситуации во избежание споров с контролирующими органами целесообразно продолжать выплачивать аванс по ранее действовавшему нормативу — в размере не менее 50% месячной заработной платы.

Здравствуйте.

Законодательством не определено процентное соотношение аванса к заработной плате.

Но есть нормативно-правовые акты, согласно которым размер аванса и заработной платы должны быть примерно одинаковы, но не может быть ниже тарифной ставки за отработанный период, но ничего не сказано, что аванс не может превышать половину заработной платы.

Например:

Письмо Роструда от 08.09.2006 N 1557-6 "Начисление авансов по зарплате"

В соответствии со статьей 136 Трудового кодекса заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка организации, коллективным договором, трудовым договором.

Конкретные сроки выплаты заработной платы, а также размеры аванса Трудовой кодекс не регулирует.

Вместе с тем следует учитывать, что, согласно Постановлению Совета Министров СССР от 23.05.57 N 566 "О порядке выплаты заработной платы рабочим за первую половину месяца", действующему в части, не противоречащей Трудовому кодексу, размер аванса в счет заработной платы рабочих за первую половину месяца определяется соглашением администрации предприятия (организации) с профсоюзной организацией при заключении коллективного договора, однако минимальный размер указанного аванса должен быть не ниже тарифной ставки рабочего за отработанное время.

Таким образом, что касается конкретных сроков выплаты заработной платы, в том числе аванса (конкретные числа календарного месяца), а также размеров аванса, они определяются правилами внутреннего трудового распорядка, коллективным договором, трудовым договором.

Таким образом, кроме формального выполнения требований статьи 136 Трудового кодекса о выплате заработной платы не реже 2 раз в месяц работодателем, при определении размера аванса следует учитывать фактически отработанное работником время (фактически выполненную работу).

Письмо Минздравсоцразвития РФ от 25.02.2009 №22-2-709 "О сроках и порядке выплаты заработной платы"

ст. 136 Трудового кодекса Российской Федерации предусмотрена выплата заработной платы не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка организации, коллективным договором, трудовым договором.

Это означает, что при авансовом методе начисления заработной платы за каждую половину месяца заработная плата должна начисляться примерно в равных суммах (без учета премиальных выплат).

Так как работа у вас почасовая, то соответственно расчет аванса и зарабоной платы должны производиться исходя из отработанного периода. Если вы считаете, что ваши права нарушаются, можете обратиться в инспекцию по трудовым спорам, для того чтобы провели проверку на вашем предприятии о правильности применения трудового законодательства при начислении аванса и заработной платы.

|

Вернутья назад на Аванс 2018

Сотрудник имеет право получать заработную плату два раза в месяц определенными частями, одну из которых обычно называют авансом. Такие требования регламентированы законодательством РФ. При их игнорировании налагают штраф. Поэтому бухгалтер должен точно знать, сколько в 2018 году процентов от зарплаты – аванс.

Все работодатели обязаны выплачивать зарплату не реже чем каждые полмесяца. Часть зарплаты, которую Трудовой кодекс РФ обязывает выплатить сотрудникам по истечении полумесяца, не может быть меньше тарифной ставки или оклада за фактически отработанное время (фактически выполненную работу).

Данный вывод есть в письме Роструда № 1557-6. Зарплату нужно платить не позднее 15-го числа после окончания периода, за который она начислена. То есть крайний срок выдачи аванса 30-е число текущего месяца, а самой зарплаты – 15-е число следующего месяца (ч. 6 ст. 136 ТК РФ).

Аванс – это часть заработка, которую начисляют персоналу за выполнение трудовых обязанностей. Дата его выдачи должна быть прописана во внутренних нормативных актах: внутренних правилах, коллективном или трудовом соглашении.

Чиновники Роструда и Минздравсоцразвития рекомендуют устанавливать день выдачи аванса на середину месяца: 15-е или 16-е число.

На практике компании могут делать выплаты и 25-го числа. Но тогда при взятии на должность нового работника в первых числах месяца, получится задержка зарплаты на срок больше 15-ти дней. А в таких случаях сотрудники имеют право временно прекратить выполнение своих трудовых функций и даже обратиться в суд.

За отсутствие аванса по зарплате нанимателей признают нарушителями требований ст. 136 ТК РФ. Штраф составит:

Для главы фирмы, коммерсанта: 1000 – 5000 руб.;

Для компании – до 50 000 рублей.

Избежать дополнительных затрат можно при своевременном предоставлении персоналу оплаты за труд. Бухгалтер также должен знать, сколько процентов от зарплаты составляет аванс в 2018 году.

При устройстве на работу претендента необходимо ознакомить с внутренним положением, где указана дата выдачи аванса. Приблизительный временной интервал – 15 дней. Но не возбраняется перечислять средства чаще.

Размер и сроки выдачи аванса следует закрепить в локальных документах организации (ч. 6 ст. 136 ТК РФ), например:

Правилах трудового распорядка;

Коллективном или трудовых договорах;

Положении об оплате труда.

Трудовой кодекс не дает ответа на данный вопрос. Но в постановлении Совмина СССР № 566 сказано: сумма должна быть определена внутренним документом организации, а размер не может быть ниже тарифной ставки.

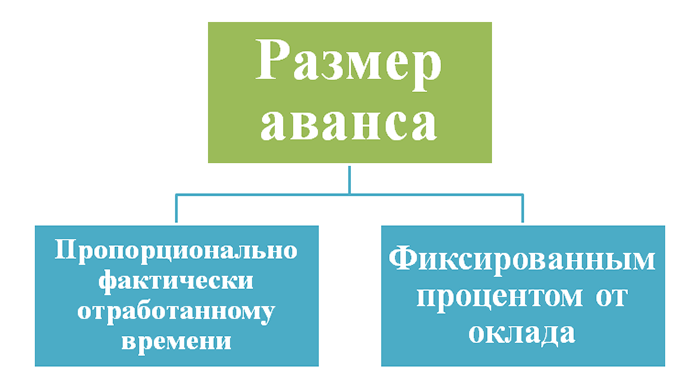

На практике используют разные способы расчета:

1. По количеству фактически отработанного времени (письмо Минтруда № 14-1/10/В-660).Применение данного метода возможно только при упоминании его в локальных правилах о зарплатных авансах.

2. Фиксированный процент аванса от зарплаты. При таком варианте расчета его сумма неизменна на протяжении всего рабочего периода. Наиболее оптимальная планка – 50% от зарплаты (без учета НДФЛ). Некоторые выплачивают только 40 процентов. Формула для такого расчета аванса представлена ниже: Аванс = (ОКЛАД + Надбавки)x 50% Аванс = (ОКЛАД + Надбавки)x 40%

При решении вопроса, сколько процентов от зарплаты в 2018 году аванс будет составлять, необходимо учитывать и другие факторы, влияющие на размер заработной платы:

Обстановку и сложность работы;

Доплаты за высокую квалификацию;

Перевыполнение нормы;

Оплату за совмещение (замещение) должностей.

Трудовое законодательство не запрещает в 2018 году устанавливать процент аванса от зарплаты, равный половине довольствия сотрудника. Какой бы ни была его величина и метод расчета, предприятие обязательно должно выдать денежные средства в первой половине месяца. А периодичность выплат указывают во внутренних нормативных документах по организации.

Заработная плата должна выплачиваться работнику не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором. Это требование законодательства (ч. 6 ст. 136 ТК РФ). А значит это то, что без разделения заработной платы как минимум на 2 части работодателю не обойтись. Ведь если он решит проигнорировать выплату авансовой части заработной платы (зарплаты за первую половину месяца), то может быть оштрафован за нарушение трудового законодательства на 30 000 – 50 000 рублей, а руководитель или ИП – на 1 000 – 5 000 рублей (ст.5.27 КоАП РФ).

При выплате аванса наличными деньгами сделайте проводку:

Дебет 70 Кредит 50 – выплачен аванс из кассы.

Перечисление аванса на счет сотрудника в банке отразите проводками:

Дебет 76 Кредит 51 – переведены деньги в счет выплаты аванса по зарплате;

Дебет 70 Кредит 76 – перечислены банком деньги на зарплатные карты сотрудников.

Сколько процентов от зарплаты составляет аванс в 2017 году?

При перечислении аванса на индивидуальный счет сотрудника сделайте проводку:

Дебет 70 Кредит 51 – перечислен аванс сотруднику отдельным платежным поручением.

При выдаче аванса готовой продукцией или товарами сделайте проводки:

Дебет 70 Кредит 90-1 – отражена выручка от передачи готовой продукции (товаров, работ, услуг) в счет аванса по зарплате;

Дебет 90-2 Кредит 43 (41, 20, 23) – списана себестоимость готовой продукции (товаров, работ, услуг), передаваемой в счет аванса по зарплате.

Передачу прочего имущества (материалов, основных средств) в счет аванса отразите следующим образом:

Дебет 70 Кредит 91-1 – отражена выручка от передачи прочего имущества в счет выплаты аванса;

Дебет 91-2 Кредит 01 (08, 10, 21…) – списана стоимость прочего имущества, передаваемого в счет аванса по зарплате;

Дебет 02 Кредит 01 – списана амортизация по выбывшему имуществу (при передаче в качестве аванса основных средств).

|

Как рассчитать аванс по зарплате? Ответить на этот вопрос однозначно совсем непросто, ведь не только порядок расчета аванса, но и само это понятие в явном виде трудовым законодательством не определено. Как же быть? Давайте разбираться.

Что такое аванс и в какие сроки его необходимо выдавать?

Все, кто работал по найму, понимают, что такое аванс на практическом уровне. Во второй половине месяца работники получают определенную фиксированную сумму. Как правило, она составляет какой-то процент от оклада. Эту часть оплаты труда, которую работники получают в течение расчетного месяца, и называют по традиции авансом.

Если же обратиться к трудовому законодательству, основой которого является ТК РФ, то там это понятие в явном виде отсутствует. Но сам порядок выплаты зарплаты ТК РФ регламентирует. Законом от 03.07.2016 № 272-ФЗ были внесены соответствующие изменения в ст. 136 кодекса. В новой редакции указанной статьи определяется, что работники должны получать оплату труда не реже чем раз в 2 недели и не позднее 15 календарных дней со дня окончания расчетного периода.

Понятно, что полностью рассчитать зарплату за месяц сложнее, чем начислить аванс. Поэтому на практике в организации сначала определяют дату выплаты зарплаты. В соответствии со ст. 136 ТК РФ она должна быть установлена в период с 1 до 15 числа следующего месяца. Какое конкретно число выбрать в этом диапазоне, зависит от организации учета на предприятии. Чем лучше организован обмен информацией между службами и выше степень автоматизации учета, тем раньше можно начислить и выплатить зарплату.

После установления даты выплаты зарплаты к ней нужно прибавить полмесяца (15 дней). Так и определяется дата выплаты аванса в соответствии с требованиями ТК РФ. Например, если срок для выплаты зарплаты установлен 4 числа, то аванс нужно выдать не позднее 19, если 8, то не позднее 23 и т. д.

А если выдать аванс раньше, чем через 15 дней? Например, 12 числа при дате выплаты зарплаты 5. В этом случае от аванса до следующей выплаты зарплаты пройдет больше 20 дней, что превышает установленный ТК РФ срок. В этом случае организация может быть привлечена к ответственности за нарушение порядка выплаты.

Как правильно считать по новым правилам аванс в 2017-2018 годах?

Новые правила расчета аванса 2017 года, прописанные в ТК РФ, коснулись главным образом только сроков. А при определении суммы аванса следует исходить из реально отработанного за первую половину месяца времени (письмо Минтруда от 10.08.2017 № 14-1/В-725).

Причем чиновники рекомендуют учитывать при расчете аванса только те составляющие зарплаты, которые прямо привязаны к рабочему времени (оклад, надбавки за совмещение и т. п.). Что же касается выплат, размер которых можно определить только по итогам месяца (например, премии за выполнение плана), то они, по мнению Минтруда, при расчете аванса использоваться не должны.

Пример 1

Количество рабочих дней в расчетном месяце - 20, оклад инженера Петрова И. И. составляет 25 000 руб. в месяц. За первую половину месяца Петров И. И. отработал 9 дней. Таким образом, ему должен быть выплачен аванс в сумме:

А = 25 000 руб. / 20 дн. × 9 дн. = 11 250 руб.

Таким образом, новая формула расчета аванса учитывает реально отработанное время за период с 1 по 15 число расчетного месяца.

Подобная методика расчета является весьма трудоемкой. Фактически при этом удваивается объем работы бухгалтерских служб, занимающихся расчетом зарплаты. Поэтому на практике при определении того, как рассчитывается аванс по зарплате, его обычно устанавливают в виде определенного процента от суммы оклада.

Минздравсоцразвития в своем письме от 25.02.2009 № 22-2-709 рекомендует выдавать заработную плату и аванс в сопоставимых суммах. Т. к. при выплате аванса НДФЛ, как правило, не удерживается (подробнее об этом - в следующем разделе), то для обеспечения сопоставимости выплат оптимальным решением будет установить аванс в размере 40–45% от оклада.

Пример 2

Оклад Петрова И. И. составляет 25 000 руб. в месяц. На предприятии установлен размер аванса - 40% от оклада. Вычетами по НДФЛ Петров И. И. не пользуется. В этом случае он должен получить аванс в сумме:

А = 25 000 руб. × 40% = 10 000 руб.

И заработную плату в сумме:

З = 25 000 руб. – 25 000 руб. × 13% – 10 000 руб. = 11 750 руб.

Понятно, что в примере рассмотрен идеальный вариант. По факту работник может часть расчетного месяца отсутствовать на рабочем месте (по болезни, из-за отпуска и т. п.). В этом случае лучше рассчитывать аванс исходя из отработанного времени.

Как рассчитывать аванс по зарплате в том или ином случае, необходимо указать в локальных нормативных актах предприятия.

Платится ли НДФЛ при выдаче аванса?

При выплате зарплаты работодатель выполняет функции налогового агента, удерживая НДФЛ из дохода работника. Зарплата становится доходом с точки зрения налогообложения в последний день расчетного месяца (п. 2 ст. 223 НК РФ). А т. к. аванс выплачивается в течение расчетного периода, то на момент его выплаты доход за период еще не получен и, соответственно, нет основания для уплаты НДФЛ. Эта позиция отражена, в частности, в письме Минфина от 13.07.2017 № 03-04-05/44802.

Однако если на предприятии дата получения аванса установлена в последний день месяца, то налоговики могут признать эту выплату доходом за истекший период. В этом случае предприятию придется рассчитывать и удерживать НДФЛ дважды в месяц. Позицию налоговых органов по данному вопросу поддержал и Верховный суд (определение от 11.05.2016 № 309-КГ16-1804). Чтобы избежать подобных проблем, лучше не выдавать аванс в последний день месяца.

Итоги

Сроки выплаты аванса и зарплаты в соответствии с ТК РФ устанавливаются так, чтобы выплаты работникам осуществлялись не реже чем раз в 2 недели. Порядок того, как рассчитывается аванс, ТК РФ в явном виде не определяет.

Государственные органы рекомендуют выплачивать аванс на основании реально отработанного времени за первую половину месяца. Кроме того, по мнению чиновников, аванс и расчет по итогам месяца должны быть сопоставимы по сумме. НДФЛ при выдаче аванса не удерживается, но, если аванс выдается в последний день месяца, возможны споры с налоговыми органами.

Похожие статьи