В данной статье мы рассмотрим коэффициент текущей ликвидности, который показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов.

Благодаря простой формуле расчета и информативности, коэффициент текущей ликвидности имеет важное место в оценке финансовой деятельности различных отраслей, находит применение в ряде эффективных методик прогнозирования банкротства.

Коэффициент текущей ликвидности. Общая информация

Коэффициент текущей (или общей) ликвидности (k) – финансовая величина, показывающая отношение текущих активов к текущим пассивам, или же – краткосрочным обязательствам, которая составляется на основании информации бухгалтерского баланса. Это также показатель способности погашения краткосрочных кредитов с помощью оборотных средств. Чем k выше, тем компания платежеспособнее. Его понижение говорит о том, что активы в срочном порядке уже не реализовываются. Общая формула:

- k = (оборотные активы) : (текущие обязательства).

Оборотные активы:

- денежные средства (в т. ч. электронные деньги) в кассе, на расчетных счетах банков;

- дебиторские долги + резерв для возмещения безнадежной задолженности;

- вложения в ценные бумаги;

- материальные ценности и продукция для продажи.

Текущие обязательства:

- кредиты сроком до одного года;

- неоплаченные обязательства перед поставщиками, казной.

- иные ссуды.

Формула вычета по активам и пассивам:

- k = (Ал + Аб + Ам) : (Пс + Пк), где

- Ал – Активы ликвидные;

- Аб – быстрореализуемые;

- Ам – медленно реализующиеся;

- Пс – Пассивы срочных обязательств;

- Пк – краткосрочные.

Формула по балансу:

- k = (с. 1200 + с. 1170) : (с. 1500 – с. 1530) – с. 1540).

Предназначения коэффициента общей ликвидности

Данная величина выполняет следующие задачи:

- показатель наличия возможности рассчитаться по своим обязательствам на протяжении текущего производственного цикла;

- «лакмусовая бумажка» платежеспособности компании, ее возможности покрыть все кредиты имеющимися в наличии суммами;

- показатель эффективности, как отдельного операционного периода, так и выбранного направления оборота продукции;

- важная информация для инвесторов;

- необходимые для формулы данного k составляющие используются и при расчете оборотного капитала.

Норма коэффициента текущей ликвидности и отклонения от нее

Значение коэффициента текущей ликвидности:

| Низкий | Норма | Высокий |

| < 1,5 | 1,5 -2,5 | > 2,5 |

| Трудности в выполнении обязательств – следствием должно быть закрытие кредиторского долга и снижение оборотных активов, т. к. компания не сможет в этот момент оплатить свои обязательства. Однако такая бюджетная нестабильность не всегда ведет к банкротству компании | Иллюстрирует сколько на рубль текущих обязательств приходится рублей настоящих активов. Теоретически такое предприятие сможет в любой момент ответить по своим обязательствам своевременно | Оборотные ценности и товары используются не на должном уровне – доступность краткосрочных кредитов должна быть расширена |

Важно! При расчете нельзя забывать о том, что активы ликвидные неравномерно – необходимо учесть детально скорость их оборота (использовать вторую формулу).

Способы повышение ликвидности предприятия

Для оптимизации показателей k используются следующие способы:

| Способ | Действия | Плюсы | Минусы |

| Повышение доходности основной деятельности, удержание большей части доходов в своем распоряжении | Урезание размера дивидендов Сокращение финансирования непроизводственных целей | Быстрое приведение k в область нормы | Негативное влияние на имидж компании, доверие учредителей, акционеров |

| Сокращение числа проектов, источник финансирования которых – краткосрочный капитал | Уменьшение величины вложений в инвестирование строительства, реконструкции, закупку дорогостоящего оборудования | Предприятие перестает вкладывать суммы, превышающие его финансовые возможности | Отражение на уровне соответствия мировым стандартам по оснащению и условиям производства и иной деятельности |

| Ограничение финансирования за счет коротких кредитов | Использование краткосрочного долга только для пополнения оборотных средств, для покрытия остальных статей расхода используется многогодовой кредит | Инвестирование долгосрочных программ ведется за счет долгосрочного кредита и за счет текущего дохода | Появление новых кредитных обязательств |

| Изменения принципов управления капиталом | Программы повышения эффективности управления оборотным капиталом | Всеобщая модернизация методики ведения бизнеса | Подходит только для компаний, чье увеличение оборотных сумм связано финансированием за счет коротких кредитов |

| Реструктуризация задолженности перед кредиторами | Взаимозачет и последующее списание в виде невостребованной суммы | Избавление от непосильного долга | Сложный, подрывающий доверие процесс |

Важно! Низкий k настоящей ликвидности – не показатель дефицита в компании денежных средств. Так как к текущим активам относятся дебиторские долги, вложения, продукция, и т. д.

Расчет показателя на примере «АВТОВАЗА»

| Показатель | 2014 год | 2015 год | 2016 год |

| Оборотные средства | 49 783 | 40 073 | 55 807 |

| Краткосрочные займы | 86 888 | 112 867 | 117 723 |

Используя общую формулу:

- k (2014) = 49 783/ 86 888 = 0, 00001151;

- k (2015) = 40 073/112 867 = 0, 00000886;

- k (2016) = 55 807/117 723 = 0, 4740535.

Средний показатель текущей ликвидности по отраслям РФ

| 2013 | 2014 | 2015 | 2016 | 2017 | |

| Сельское хозяйство | 1,7644 | 1,7437 | 1,7678 | 1,7651 | 1,862 |

| Строительство | 1,327 | 1,2474 | 1,2069 | 1,251 | 1,243 |

| Нефтегазовая отрасль | 1,8771 | 1,7718 | 1,8343 | 1,7849 | 2,3887 |

| Торговые предприятия | 1,6426 | 1,6931 | 1,658 | 1,7146 | 1,6006 |

| Промышленность (металлургия) | 1,5689 | 1,5572 | 1,5297 | 1,592 | 1,5261 |

| Малый бизнес (гостиничный, ресторанный сервис) | 1,4887 | 1,1795 | 1,2726 | 1,5998 | 1,2305 |

| Общие показатели по стране | 1,7143 | 1,6764 | 1,5012 | 1,5389 | 1,4903 |

Сравнение с другими коэффициентами ликвидности

Сравнительная таблица существующих коэффициентов вычета ликвидности:

| k абсолютной ликвидности | k

общей ликвидности

(текущей) | k быстрой ликвидности | |

| Сущность | Анализирует ликвидность, вычисляя k между общим бюджетом компании, его эквивалентом и текущими кредитами | Возможность погасить кратковременный долг за счет оборотных средств | Способность погасить кредит при помощи своих самых быстро обналичивающихся активов, например, при внезапных трудностях реализации товаров компании. Показатель устойчивости финансового статуса |

| Особенности | Кредитная характеристика компании. Не берет в расчет долги дебиторов, запасы товаров и нереализованной продукции – только денежные активы, доступные в данный момент. Оценивает текущую возможность ответа по своим кредитам | Общая информация о платежеспособности, в т. ч. ее оценка за один производственный период. Данные о способности обналичивать свою продукцию. Показатели для ее расчета можно использовать в формуле, вычитающей оборотный капитал | В чем-то схож с вычетом k общей ликвидности, но смещает акцент на более узкую область, исключая производственные запасы – самую медленную по ликвидности часть активов. В оценке платежеспособности метод более консервативен и осторожен |

| Формула расчета | K= ((денежные активы) + (краткосрочные вложения)) : (короткие кредиты) | K = (текущие активы) : (текущие кредиты) | K = ((денежные активы) + (краткосрочные вложения) + (долги дебиторов)) : (текущие краткосрочные обязательства) |

| Значения нормы | <0,2 – неимение возможности ответить по обязательствам при помощи только оборотных средств; 0,2 – 0,5 – нормальная платежеспособность; >0,5 – невостребованные денежные активы в банках, нерациональные вложения | <1,5 – трудности в покрытии долгов; 1,5-2,5 – платежеспособность в норме; >2,5 – нерациональное распределение активов, ущемление в финансировании каких-либо отраслей | 0,7-1 – норма, взятые и предоставленные компанией кредиты примерно равнозначны. Ниже 0,7 – есть вероятность возникновения недостатка ликвидных величин. Более 1: стремление компании предоставлять кредиты дебиторам в большем количестве, нежели приобретение таких обязательств для себя |

| Применение | Расчет необходим для будущих поставщиков, которые требуют оплату с использованием срочных кредитов | Показатели этого k в большей мере интересуют инвесторов | Широкий диапазон: для руководителей – оценка финансовой деятельности компании; для кредиторов – проверка финансовой устойчивости предприятия, связанных с ней рисков; для инвесторов – прогноз отдачи от вложений |

Важно! Нормы коэффициентов могут разниться в зависимости от отрасли деятельности предприятия.

Использование коэффициента текущей ликвидности в прогнозировании банкротства

Коэффициент текущей ликвидности – одна из величин, позволяющих высчитать положение дел фирмы в будущем – банкротство или благополучная деятельность. При расчетах нередко используют формулу Эдварда Мальтона:

- В = – 0,3877 – 1,0736 х k л + 0,0579 х k н. (k л – коэффициент текущей ликвидности, k н – концентрация наемных средств):

- В > 0 – вероятность банкротства мала;

- В = 0 – 50/50;

- В < 0 – чем выше величина, тем вероятнее разорение.

Преимущество формулы в ее простоте. Однако она не адаптирована под российский бизнес, т. к. создавалась на примере отчетности зарубежных стран, поэтому есть вероятность ошибки прогноза. Более точной формулой является так называемая четырехфазная, но уже с иными составляющими:

- В = (8,38 х А 1) + А 2 +(0,054 х А 3) + (0,63 х А 4), где

- А 1 – оборотные средства/актив;

- А 2 – чистый доход/свой бюджет;

- А 3 – прибыль от продажи продукции/актив;

- А 4 – чистая выручка/интегральные расходы.

Важно! Считается, что эта формула способна прогнозировать будущее фирмы с результатом до 80%.

Что показывает отрицательный показатель текущей ликвидности?

В прямом смысле отрицательным числом величина показателя быть не может – она может быть мала вплоть до одной десятитысячной. Прогрессирующая отрицательная динамика величины говорит о следующем:

- неправильной финансовой политике компании и распределении средств;

- перенасыщенности обязательствами перед кредиторами;

- большом объеме нереализованной продукции;

- о чрезмерных инвестициях;

- наличии большого количества долгов, непогашенных перед компанией.

- вероятной близости банкротства.

Методики оценки финансового состояния с использованием показателя текущей ликвидности

Основные методики оценки с участием коэффициента:

- Модель Селезневой-Ионовой. Методика направлена на сравнение фактических показателей с нормативом, обнаружение прибыльности активов с точки зрения их чистого дохода, а также общую оценку управления компанией.

- Модель Сайфуллина-Кадыкова. Схожа с предыдущей, может быть верна для анализа финансового статуса компаний различных отраслей и величины. Также рассчитывается успешность продаж и оборота собственного бюджета.

- Модель Постюшкова. Подходит для оценки прогнозирования разорения предприятия с дальностью предсказания состояния до полугода.

Коэффициент текущей ликвидности: актуальные вопросы

Ответ: Вся информация берется из годового финансового отчета компании, бухгалтерских документов.

Вопрос №2: Стоит ли ориентироваться на общероссийские нормы коэффициента текущей ликвидности?

Ответ: Только для владения информацией. У каждой отрасли в зависимости от субъекта РФ, где она функционирует, показатели k сильно разняться.

Вопрос №3: Для кого в первую очередь нужно рассчитывать k общей ликвидности?

Ответ: Этой информацией полезно владеть руководителю предприятия, также она может быть потребована вашими кредиторами и инвесторами.

Вопрос №4: Если рассчитанный мной показатель коэффициента высок – больше двух, значит, мой бизнес движется в правильном направлении?

В анализе деятельности любого предприятия важную роль играют коэффициенты ликвидности. Их несколько, но в данной публикации речь пойдет об одном из них – показателе абсолютной ликвидности, его значении и расчете.

Абсолютная ликвидность: понятие

Термином «ликвидность» определяется возможность компании покрыть задолженность перед кредиторами имеющимся имуществом. Абсолютная ликвидность баланса – один из индикаторов, устанавливающих уровни платежеспособности и финансовой устойчивости фирмы. Чем больше рассчитанное значение ликвидности, тем выше скорость покрытия долгов, соответственно, низкая ликвидность свидетельствует о возникновении риска банкротства.

Анализируя этот показатель, активы группируют по скорости их реализации при необходимости, а пассивы – по срочности погашения. К примеру, имущество разграничивают на реализуемое:

- Моментально (деньги и инвестиции, аккумулирующиеся в разделе 2 баланса);

- Быстро (дебиторская задолженность сроком до года);

- На протяжении определенного времени (запасы);

- В долгосрочной перспективе (внеоборотные активы).

В зависимости от скорости перевода имущества в деньги рассматривают три индикатора –абсолютной, текущей и критической ликвидности. Коэффициент абсолютной ликвидности показывает, какую долю имеющейся краткосрочной задолженности фирма в состоянии погасить в краткие сроки за счет быстрореализуемого имущества.

Коэффициент абсолютной ликвидности: формула по балансу

Рассчитывают коэффициент абсолютной ликвидности отношением быстрореализуемых активов (денежных средств и краткосрочных инвестиций) к текущим обязательствам. Данными для вычисления величины индикатора располагает бухгалтерский баланс. При сравнении колебаний показателя экономист рассматривает данные балансов за несколько отчетных периодов.

Для абсолютной ликвидности формула расчета по балансу выглядит так:

К ал = (ст. 1240 + ст. 1250) / (ст. 1500 – ст. 1530 – ст. 1540),

где в числителе аккумулируются денежные средства и вложения оборотных активов, а в знаменателе сумма краткосрочных обязательств, кроме доходов будущих периодов и оценочных обязательств . Знаменатель может быть изменен на сумму строк 1510, 1520 и 1550, что, по сути, не меняет смысла формулы.

Коэффициент абсолютной ликвидности: значение

Нормой для индикатора абсолютной ликвидности считается значение от 0,2 до 0,5. Мировой практикой принят стандарт показателя в 0,2, означаемый, что для удерживания приемлемого уровня ликвидности компании суммированная величина денежных средств и их эквивалентов должна составлять 20% от текущих долгов.

Принимая во внимание неоднородность состава текущих обязательств и времени их погашения в российских компаниях, показатель 0,2 считается недостаточной величиной, поэтому оптимальное значение индикатора варьируется в пределах 0,2-0,5.

Коэффициент меньше 0,2 свидетельствует о невозможности немедленной оплаты догов деньгами фирмы или средствами, полученными от реализации ценных бумаг, т. е. о неплатежеспособности компании. Считается, чем выше коэффициент абсолютной ликвидности, тем более платежеспособно предприятие, однако превышение индекса 0,5 говорит о нерациональной структуре капитала, т. е. о высокой доле бездействующих активов (денег на счетах), не участвующих в обороте, что ведет к утрате части прибыли.

Пример расчета коэффициента абсолютной ликвидности по балансу

Сравнивая показатели баланса за период с 2015 по 2018 годы, экономисту необходимо рассчитать абсолютную ликвидность по предприятию:

Периоды

Строки по балансу

Абсолютная ликвидность, значение (гр. 2 + гр. 3) / (гр. 4 + гр. 5 + гр. 6)

Анализ динамики показателей абсолютной ликвидности компании по данным бухгалтерского баланса показал:

- В 2015 году установлено превышение нормативного значения индикатора, что свидетельствует о высокой платежеспособности фирмы, но об отсутствии должного управления финансами – средства лежат на счетах и не участвуют в обороте, что означает снижение прибыльности бизнеса;

- В 2016 году индикатор снизился за счет инвестиций оборотного капитала в ценные бумаги. Ликвидность текущих задолженностей по-прежнему высока, но находится в рамках приемлемых нормативов;

- В 2017 году при увеличении заемных средств и резком снижении наличия денежных активов коэффициент абсолютной ликвидности упал ниже критической отметки, составив 0,19. Руководству компании во избежание потери финансовой стабильности компании необходимо выработать более эффективную стратегию управления производством и выяснить причины снижения объема быстрореализуемых активов;

- В 2018 году положение компании стабилизируется – снижена кредиторская задолженность и размер привлеченных средств на фоне увеличения объема денежных средств и ценных бумаг. Коэффициент в размере 0,29 является приемлемым, означая быстрое погашение 29% текущих долгов.

Ликвидность как экономический термин вовсе не означает уничтожение чего-либо, а, наоборот, определяет способность материальных ресурсов, принадлежащих юридическому лицу, трансформироваться в денежные средства. В финансовом анализе принято использовать коэффициенты, которые дают возможность оценить долю обязательств, возможную к погашению за счет активов. Применяя коэффициент абсолютной ликвидности, можно определить процент обязательств, который фирма готова погасить за счет имеющихся средств.

Виды ликвидности

Оценка платежеспособности хозяйствующего субъекта состоит из расчета и анализа коэффициентов ликвидности. Текущий показатель демонстрирует, сколько денежных единиц из существующих активов соответствует одному рублю краткосрочной задолженности. То есть чем выше по абсолютной величине оборотные активы, в сравнении с краткосрочными пассивами, тем устойчивее финансовое состояние фирмы. Коэффициент быстрой ликвидности указывает на возможность предприятия немедленно погашать свою задолженность за счет денежных средств, инвестиционных вложений и долгов, причитающихся данной фирме.

И третий коэффициент абсолютной ликвидности показывает способность предприятия покрывать текущие обязательства исключительно денежными средствами, имеющимися на конкретный момент времени в распоряжении хозяйствующего субъекта.

Данные для расчета

Для расчета качественных показателей ведения бизнеса аналитиками и финансистами используется в виде исходной информации бухгалтерская отчетность. Для кого форма бухгалтерского баланса не нова, те знают, что показателям (активам, пассивам) при заполнении присваиваются коды. Пример заполнения представлен на фото.

Это отрывок бухгалтерского баланса. Всего в нем пять разделов, две главы принадлежат к оборотным и необоротным активам, то есть к элементам богатства фирмы, которые можно продать или конвертировать в деньги. Остальные три раздела: обязательства, капитал и резервы. Они относятся к источникам возникновения активов.

Поэтому, имея в наличии заполненный баланс предприятия, можно рассчитать все показатели, в том числе и коэффициент абсолютной ликвидности. Формула по балансу:

К абс.л = (код 1240 + код 1250)/(код 1520 + код 1510 + код 1550).

Трактовка данных

Теперь необходимо разобраться, какие конкретно пассивы и активы входят в определение показателя. Итак, числитель – это активы, причем наиболее ликвидные. Строка 1240 отображает сумму финансовых вложений сроком до года без учета денежных эквивалентов. К ним относят: долговые ценные бумаги, уставные вклады в другие организации, займы некоторым фирмам и прочие подобные вложения. Дело в том, что в балансе предприятия в первом разделе есть строка 1170, которая также отражает финансовые вложения, но они относятся к долгосрочным и не участвуют в расчете данного показателя. Код 1250 – это денежные средства и эквиваленты. К этим активам относятся деньги в кассах, на счетах, переводы в пути, депозиты, высоколиквидные ценные бумаги.

Коэффициент абсолютной ликвидности является соотношением высоколиквидных активов к срочным и краткосрочным пассивам. Знаменатель формулы состоит из заемных средств, задолженности перед другими субъектами и прочих обязательств.

Коэффициент абсолютной ликвидности: формула

Если структурировать баланс на активы и пассивы, то ранее записанное выражение абсолютной ликвидности можно представить более обобщенной формулой. Активы помогают получить прибыль предприятию, а пассивы формируют активы. Они взаимосвязаны и по сумме равны, поэтому и форма, где отображены эти элементы хозяйственной деятельности, носит название баланса.

Качественной характеристикой активов является ликвидность, то есть их способность превращаться в деньги. Отсюда следует, что денежные средства - самые высоколиквидные. Пассивы группируются по срочности оплаты. Соотношение групп активов и пассивов определяют соответствующие показатели.

К абс.л = А1/(П1+П2).

В группу А1 как самую высоколиквидную входят денежные средства и краткосрочные инвестиции. Всего таких групп 4, далее следуют быстрореализуемые, медленно реализуемые и труднореализуемые активы.

П1 – это группа со срочными обязательствами, а П2 – категория краткосрочных пассивов. Также существуют долгосрочные (П3) и постоянные обязательства (П4).

Ликвидность баланса

Определение степени покрытия пассивов фирмы активами, временной интервал преобразования которых в денежную форму соответствует периоду погашения обязательств, называется ликвидностью баланса.

Баланс не ликвиден при условии, что А4=>П4. Однако подобный анализ является приблизительным, точнее, вывод о состоянии платежеспособности предприятия можно сделать с использованием финансовых коэффициентов. Именно сопоставление обязательств и ликвидных средств позволяет рассчитать коэффициент абсолютной ликвидности по балансу, который равен частному денежных средств из первой группы активов и суммы срочных и краткосрочных пассивов.

Экономический смысл показателя абсолютной ликвидности

Согласно расчету и формуле, значение коэффициента абсолютной ликвидности показывает, какой процент текущих обязательств может заплатить фирма из имеющихся на счете денежных средств. Этот показатель интересен поставщикам сырья, поскольку для оценки настоящей способности расплачиваться по обязательствам берется в расчет абсолютная ликвидность.

Но какой должен быть показатель, чтобы платежеспособность считалась нормальной? В зарубежной практике принимается норма коэффициента абсолютной ликвидности в 20% или 0,2. Казалось бы, чем выше этот показатель, тем лучше. Но высокое значение может быть получено в связи с нерациональной структурой капитала, когда доля активов высока и отражает невложенные в производство деньги. Лучше использовать для анализа этот коэффициент в динамике за несколько отчетных промежутков времени.

Отличие абсолютной ликвидности от текущей и срочной

Если коэффициент абсолютной ликвидности показывает мгновенную платежеспособность, то данные критической и текущей ликвидности отражают возможность предприятия покрывать обязательства в среднесрочной и отдаленной перспективе. Хотя при финансовом анализе рассчитывают все три коэффициента, но полученные их значения интересны разным группам субъектов. Так, коэффициент быстрой ликвидности важен кредиторам, банкам для оценки своевременной платежеспособности.

Показатель текущей ликвидности используется инвесторами для подтверждения выполнения текущих обязательств в положенный срок. И коэффициент абсолютной ликвидности привлекателен для поставщиков с короткими сроками кредитования, потому как его значение выражает способность немедленного погашения текущих краткосрочных обязательств.

Главное отличие всех трех показателей – это состав ликвидных средств, участвующих в качестве погашения задолженности компании.

Значение выше/ниже нормы

Как упоминалось ранее, зарубежный норматив абсолютной ликвидности составляет 0,2, но в российской аналитической практике выявлена верхняя граница этого значения, которая равна 0,5. Когда значение ниже нормы в 20%, считается, что рост краткосрочных кредитов не пропорционален увеличению оборотных активов. Ситуация может быть связана с появлением у фирмы новых источников дополнительных доходов, в результате чего был вызван рост на счетах свободных денежных средств.

Рост коэффициента абсолютной ликвидности может быть связан с уменьшением дебиторской задолженности за счет договоренности с контрагентами о предварительной оплате поставок, а также с оптимизацией управления запасами.

Вообще, на практике рассмотрение коэффициентов ликвидности должно сопровождаться их совокупностью. Разбросом в значениях могут являться всевозможные причины, которые теоретически охватить невозможно.

Способы повышения ликвидности предприятия

- Уменьшение дебиторской задолженности. Выход – это договор с должниками о заключении цессии, передающей третьему лицу обязательства дебитора.

- Увеличение прибыли. Конкретных рекомендаций по этому пункту нет, поскольку существует зависимость этого показателя от разных факторов, индивидуально присущих каждому хозяйствующему субъекту.

- Уменьшение запасов с увеличением оборотных средств.

- Оптимизация структуры капитала, в котором собственные средства должны превышать заемные.

Следуя перечисленным пунктам, предприятие станет платежеспособным, привлекательным для инвесторов, и тогда коэффициент абсолютной ликвидности с аналогичными показателями будет в пределах нормы.

Пример расчета

Дан отрывок заполненного баланса предприятия, необходимо рассчитать показатель абсолютной ликвидности.

| Пояснения | Наименование показателя | Код | На 31 декабря 2014, тыс. рублей | На 31 декабря 2013, тыс. рублей | На 31 декабря 2012, тыс. рублей |

| Актив | |||||

| 2.Оборотные активы | |||||

| Запасы | 1210 | 460 | 390 | 260 | |

| Дебиторская задолженность | 1230 | 150 | 126 | 110 | |

| Финансовые вложения (за вычетом денежных эквивалентов) | 1240 | ||||

| Денежные средства | 1250 | 800 | 600 | 400 | |

| Итого по разделу 2 | 1200 | 1410 | 1116 | 770 | |

| Пассив | |||||

| 5.Краткосрочные обязательства | |||||

| Заемные средства | 1510 | 300 | 150 | 400 | |

| Кредиторская задолженность | 1520 | 189 | 525 | 551 | |

| Доходы будущих периодов | 1530 | ||||

| Прочие обязательства | 1550 | 100 | 150 | 90 | |

| Итого по разделу 4 | 1500 | 589 | 825 | 1041 |

Чтобы найти коэффициент абсолютной ликвидности, формула которого была описана ранее, необходимо подставить значения из баланса, соответствующие определенному коду, в выражение: частное суммы активов по кодам (1240+1250) к пассивам (1510+1520+1550), отсюда:

К абс.л 2014 = 800/300+189+100=1,36

К абс.л 2013 = 600/150+525+150=0,73

К абс.л. 2012 = 400/400+551+90=0,39

Краткосрочная задолженность на отчетный момент может быть погашена в 2014 году сразу; в 2013 году – за 1,4 дня, а в 2012 обязательства, не превышающие срока в 12 месяцев, будут выполнены за 2,5 дня.

Материал из сайт

Коэффициент абсолютной ликвидности (Cash ratio)

Коэффициент абсолютной ликвидности

– это финансовый показатель , используемый при анализе ликвидности компании, посредством расчета коэффициента между всеми денежными активами (cash assets), активами эквивалента денежных средств (cash equivalent assets) и всеми текущими обязательствами (current liabilities).

Синонимы: Cash Ratio, Liquidity Ratio, Коэффициент денежной ликвидности, Коэффициент наличности.

Коэффициент абсолютной ликвидности характеризует способность компании погашать текущие обязательства (и в какой доле) за счёт ликвидных оборотных средств и других свободных активов . Во внимание принимается имеющаяся сумма наличных средств, а также их эквиваленты: рыночные ценные бумаги, депозиты и другие абсолютно ликвидные активы.

Под наличными деньгами понимают совокупность наличных денежных средств, находящихся в кассе организации, сформированную из начальной наличности и разницы поступлений и расходов. Поскольку наличные резервы не приносят дохода, предприниматели стремятся сократить их до минимума, достаточного для расчетов с клиентами, контрагентами и для других текущих затрат. Поэтому в банковской деятельности существуют нормативные требования к уровню поддержания наличных средств . Среди коммерческих предприятий отмечается тенденция к снижению коэффициента абсолютной ликвидности, то есть уменьшение потребности в денежных средствах.

Так как модель Cash Ratio измеряет только самые ликвидные из всех активов по отношению к текущим обязательствам, поэтому данный показатель рассматривается как самый консервативный из всех используемых коэффициентов ликвидности.

Характеристики коэффициента наличности:

1) Учитывается в показателях срочной и текущей ликвидности.

2) Используется в кредитной характеристике компании.

3) Исключает из расчета товарно-материальные запасы и дебиторскую задолженность. То есть, коэффициент демонстрирует, в какой степени компания может оплатить свои текущие обязательства, не полагаясь на продажу товарно-материальных запасов и не рассчитывая на получение дебиторской задолженности.

4) Характеризует способность немедленно погасить текущие краткосрочные обязательства предприятия – то есть, имеются ли ресурсы, способные удовлетворить требования кредиторов в критической ситуации. Поэтому этот показатель принимается в расчет будущими поставщиками с относительно короткими сроками кредитования. Для стратегических инвесторов абсолютная ликвидность предприятия менее значима.

Вычисление коэффициента абсолютной ликвидности

Формула коэффициента денежной ликвидности:

CR = денежные средства + краткосрочные рыночные вложения/ Краткосрочные обязательства

Данные для расчета можно получить из баланса. Надо учитывать, что формула игнорирует время получения и выплаты денежных средств.

Нормативное значение Cash Ratio

Коэффициент текущей ликвидности

– один из показателей, которые используются в практике проведения финансового анализа предприятия вместе с коэффициентом быстрой ликвидности и коэффициентом абсолютной ликвидности. Current ratio (CR) характеризует способность компании погашать текущие краткосрочные обязательства (текущие пассивы) за счёт оборотных активов .

Различают ликвидность текущую (общую) и срочную. Общую ликвидность предприятия определяют как соотношение суммы текущих активов и суммы текущих обязательств, определяемых на начало и конец года.

Синонимы коэффициента текущей ликвидности: коэффициент покрытия, Current ratio, CR, «liquidity ratio», «cash asset ratio», «cash ratio».

Назначение КТЛ

1) Показывает способность предприятия рассчитываться по своим долгам в период длительности одного производственного цикла (период, необходимый для изготовления и реализации одной партии продукции).

2) Чтобы получить общее представление о платежеспособности компании , то есть ее возможность оплатить долговые обязательства за счет имеющихся наличных средств, запасов, дебиторской задолженности.

3) Чтобы получить представление об эффективности операционного цикла компании или ее способности превратить свою продукцию в наличные средства. Если компания испытывает затруднения со своевременной оплатой дебиторской задолженности или имеет длительный период оборачиваемости запасов , она может столкнуться с проблемами ликвидности.

4) Компоненты коэффициента (текущие активы и текущие обязательства) можно использовать для расчета величины оборотного капитала (коэффициента оборотного капитала), являющегося отношением размера оборотного капитала к размеру выручки.

5) Коэффициент текущей ликвидности представляет интерес не только для руководства предприятия, но и для внешних субъектов анализа, в частности для инвесторов.

Формула расчета коэффициента CR

Коэффициент покрытия рассчитывается по формуле:

Текущая ликвидность = Текущие активы / Текущие обязательства

Под текущими активами компании подразумеваются:

- Наличные деньги в кассе и на счетах в банках, а также эквиваленты денег.

- Дебиторская задолженность с учетом резерва на покрытие безнадежных долгов.

- Стоимость запасов товарно-материальных ценностей, которые должны иметь относительно быструю оборачиваемость в пределах года.

- Прочие текущие активы (расходы будущих периодов, вложение средств в ценные бумаги и т.д.).

Текущие пассивы:

- Ссуды ближайших сроков погашения (в пределах года)

- Неоплаченные требования (поставщиков, бюджета и т.д.)

- Прочие текущие обязательства.

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти

С помощью коэффициента абсолютной ликвидности определяют, какую часть немедленных долгов можно погасить за счет денежных средств и их аналогов (ценных бумаг, банковских вкладов и т.п.). То есть посредством высоколиквидных активов.

Коэффициент абсолютной ликвидности наряду с другими показателями ликвидности интересен не только руководству организации, но и внешним субъектам анализа. Так, данный коэффициент важен инвесторам, быстрой ликвидности – банкам; а абсолютной – поставщикам сырья и материалов.

Определение и формула в Excel

Абсолютная ликвидность показывает краткосрочную платежеспособность организации: способна ли фирма расплатиться по своим обязательствам (с контрагентами-поставщиками) посредством самых ликвидных активов (денег и их эквивалентов). Коэффициент рассчитывается как отношение финансовых средств к текущим обязательствам.

Стандартная формула расчета выглядит так:

Кабс. = (денежные средства + краткосрочные денежные вложения) / текущие обязательства

Кабс. = высоколиквидные активы / (самые срочные обязательства + среднесрочные обязательства)

Данные для расчета показателя берутся из бухгалтерского баланса. Рассмотрим пример в Excel.

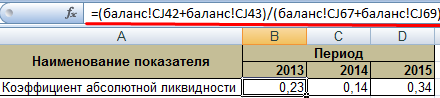

Мы обвели строки, которые нужны для расчета коэффициента абсолютной ликвидности. Формула по балансу:

Кабс. = (стр. 1240 + стр. 1250) / (стр. 1520 + стр. 1510).

Пример расчета в Excel:

Просто подставляем в формулу значения соответствующих ячеек (в виде ссылок).

Коэффициент абсолютной ликвидности и нормативное значение

Принятое в зарубежной практике нормативное значение коэффициента – > 0,2. Суть ограничения: ежедневно предприятие должно погашать не менее 20% текущих пассивов. Практика финансового анализа в российских компаниях придерживается тех же принципов. Правда, обоснования такому подходу нет.

Структура краткосрочной задолженности в российской практике неоднородна. Сроки погашения значительно колеблются. Поэтому цифру 0,2 следует считать недостаточной. Для многих предприятий норма коэффициента находится в диапазоне 0,2-0,5.

Если коэффициент абсолютной ликвидности ниже нормы:

- предприятие не может немедленно рассчитаться с поставщиками с помощью денежных средств всех видов (в т.ч. вырученных от продажи ценных бумаг);

- экономистам нужно дополнительно проанализировать платежеспособность.

Большой рост коэффициента абсолютной ликвидности показывает:

- слишком большая часть неработающих активов в виде денежных средств в кассах и на банковских счетах;

- нужен дополнительный анализ применения капитала.

Таким образом, чем выше показатель, тем выше ликвидность компании. Но чрезмерно высокие значения указывают на нерациональное использование денежных средств: у предприятия имеется внушительный объем финансов, не «вложенных в дело».

Вернемся к нашему примеру.

Значения абсолютной ликвидности в 2013 и 2015 годах находится в пределах нормы. А в 2014 году предприятие испытывало трудности с погашением краткосрочных обязательств.

Проиллюстрируем динамику показателя и для наглядного примера отобразим на графике:

Чтобы произвести полный анализ платежеспособности предприятия, рассчитывают все показатели ликвидных текущих активов организации. По данному коэффициенту вычисляют долю краткосрочных обязательств, которую реально погасить немедленно. На примере видно, что значение за период 2011-2015 гг. увеличилось на 0,24. В 2011, 2012 и 2014 году компания испытывала трудности с платежеспособностью. Но ситуация нормализовалась – предприятие в состоянии выполнить текущие обязательства на 34%.

Похожие статьи