Обязанность ИП вести КУДиР закреплена в ст. 346.24 НК РФ . Поэтому отказаться от ведения налогового учета по указанной форме ИП не вправе. Более того, отсутствие КУДиР может грозить предпринимателю штрафом в размере 10000 рублей, а если книга не велась в течение двух и более лет - 30000 рублей (ст. 120 НК РФ).

Как ведется КУДиР

Нужно открывать новую КУДиР на каждый календарный год. При этом ИП сам решает, как вести книгу - на бумаге или в электронном виде. Выбрав электронный вариант КУДиР, ИП должен по окончании каждого отчетного периода и в конце года распечатывать книгу.

Книга, которая ведется первоначально на бумаге или которая распечатана по итогам календарного года, должна быть прошнурована и пронумерована. На последней странице КУДиР необходимо указать общее количество содержащихся в ней страниц и заверить подписью предпринимателя и его печатью, если печать имеется.

В КУДиР предприниматель отражает хозяйственные операции, которые влияют на величину налога, в хронологической последовательности на основе первичных документов.

Как исправлять ошибки в КУДиР

Если в прошнурованной и пронумерованной книге ИП допустил ошибку, то исправить ее предприниматель может так:

- зачеркнуть ошибочную запись;

- внести правильную запись, указав «Исправленному верить»;

- указать дату исправления;

- указать свою фамилию, инициалы и поставить подпись;

- заверить исправление печатью (если она есть).

Какие разделы КУДиР заполняют ИП

Состав КУДиР зависит от выбранного предпринимателем объекта налогообложения. Если он выбрал объект «доходы», то заполняет:

- раздел I «Доходы и расходы»;

- раздел IV. В нем он сможет отразить суммы взносов во внебюджетные фонды и некоторые другие расходы, на которые сможет уменьшить исчисленный налог (п. 3.1 ст. 346.21 НК РФ).

Те предприниматели, которые выбрали в качестве объекта налогообложения «доходы минус расходы», будут заполнять.

В нашей статье вы найдете книги учета доходов и расходов (КУДИР) для ИП на УСН 6 образец заполнения 2016 года. Такую книгу должны вести все ИП на УСН.

Нужно ли заверять КУДИР для ИП на УСН 6% в налоговой

С 2013 года заверять Книгу учета в налоговой не нужно. Тем не менее, ее отсутствие у предпринимателя приведет к штрафу.

Срочная новость для всех предпринимателей: . Подробности читайте в журнале

Книга учета может потребоваться при выездной налоговой проверке. Выдается по письменному требованию налоговиков.

А вот сдавать книгу учета вместе с декларацией по УСН в налоговую инспекцию не нужно.

Как ИП на УСН вести книгу учета

Форма КУДИР для ИП на УСН со ставкой 6% (образец заполнения здесь) утверждена приказом Минфина России от 22.10.2012 № 135н.

К слову сказать, она подходит для всех упрощенцев, не зависимо от применяемого объекта налогообложения. Правда правила заполнения у упрощенцев с объектом доходы отличаются от тех, кто выбрал объект доходы минус расходы.

Заполнять Книгу учета вы можете авторучкой на бумаге, либо на компьютере. В первом случае бланк КУДИР до заполнения следует распечатать, пронумеровать, прошить, скрепить печатью (при ее наличии) и подписью. Во втором случае все эти действия нужно сделать после окончания года. В электронном виде книгу учета можно вести в экселе или .

Особенности заполнения в 2016 году раздела 1 КУДИР для ИП на УСН 6%

Предприниматели на УСН с объектом доходы в разделе 1 КУДИР отражают доходы от реализации и внереализационные доходы. Их суммы заносят в графу 4 раздела 1. Необлагаемые доходы в Книгу учета записывать не нужно.

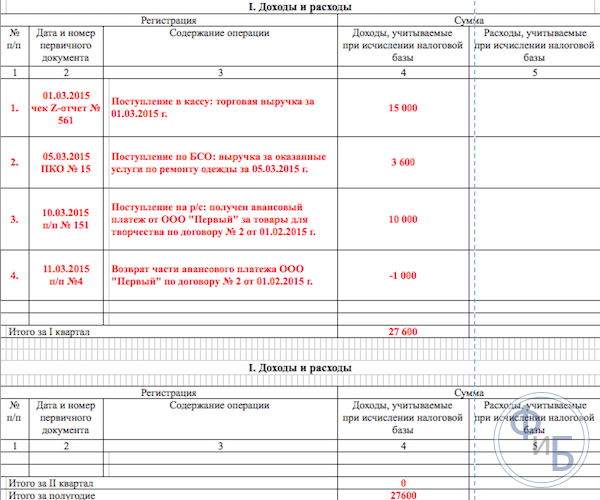

В графе 2 раздела 1 КУДИР для ИП на УСН 6 процентов (образец заполнения) указывают дату и номер документа, на основании которого получен доход. Это может быть кассовый чек или Z-отчет, если деньги поступили в кассу. Если же деньги пришли на расчетный счет, в графе 2 нужно указать реквизиты банковской выписки. Кроме того, подтвердить поступление дохода могут товарные накладные, акты приемки-передачи имущества и т.д.

В графе 3 раздела 1 КУДИР для ИП на УСН 6% записывают содержание операции.

Отметим, что записи в Книге учета делаются в хронологическом порядке. Поскольку при упрощенной системе применяется кассовый метод, доходы отражают в день фактического поступления.

Образец заполнения в 2016 году Раздел 1 КУДИР для ИП на УСН процентов, образец заполнения в 2016 году

Ситуация, когда приходится возвращать поступившие ранее деньги, не редкость. В этом случае сумму возврата нужно указать в графе 4 раздела 1 КУДИР со знаком минус.

Образец заполнения КУДИР в 2016 году в случае возврата ранее полученных средств.

Справку к разделу 1 заполняют только упрощенцы с объектом доходы минус расходы. Так сказано в пункте 2.6 порядка заполнения КУДИР. Тем не менее, те, кто применяет объект налогообложения доходы, могут в строке 010 справочной части указать общую сумму полученного дохода.

Как заполнить раздел 4 КУДИР для ИП на УСН со ставкой 6%

ИП на УСН 6% без работников отражают в этом разделе страховые взносы, уплаченные за себя в фиксированном размере, а именно:

- в графе 4: пенсионные взносы;

- в графе 6: взносы на обязательное медицинское страхование.

Нередко ИП уплачивают взносы в конце года. В этом случае всю сумму следует указать в той части таблицы, которая относится к четвертому кварталу. Соответственно уменьшить налог вы сможете только по итогам налогового периода.

А вот если взносы перечислялись в каждом квартале, то и показывать их нужно поквартально. Это более выгодный вариант для ИП. Так как вы сможете уменьшить на взносы не только налог по итогам года, но и авансовые платежи.

Образец заполнения Раздел 4 КУДИР в 2016 году для ИП со ставкой 6 процентов, образецзаполнения без работников.

Если же у ИП есть работники, то он показывает в разделе 4:

- взносы, перечисленные с зарплаты работников;

- пособия по временной нетрудоспособности, оплаченные работодателем за счет собственных средств;

- платежи по договорам добровольного личного страхования;

- страховые взносы, уплаченные за себя в фиксированном размере.

Образец заполнения раздела 4 КУДИР в 2016 году для ИП со ставкой 6%, у которого есть работники.

Книга учета доходов для ИП на УСН - это обязательный вид отчетности индивидуального предпринимателя и именно по ней осуществляется контроль его деятельности. Она имеет стандартизованную форму, утвержденную Минфином РФ. Правила ее заполнения строго регламентируются российским законодательством. В этой книге, ведется учет операций по коммерческой деятельности, а затем,на основе ее данных начисляются налоги. Поэтому налоговая инспекция старается контролировать правильное заполнение книги учета.

Сегодня рассмотрим, как должна заполняться эта книга учета ИП, применяющих УСН с «Доходов» в 2017 году. Расскажем, что стоит учитывать при заполнении форм, не обращать особое внимание. В статье будут приведены образцы заполнения форм книги. Заполнить книгу самостоятельно при соблюдении наших рекомендаций совсем несложно, сегодня мы подробно расскажем, как это сделать.

Отдельно в нашей статье рассмотрим нововведения 2017 года. Расскажем подробно, что уже изменилось в 2017 году и что еще планируют изменить в самое ближайшее время.

Правила ведения книги учета доходов и расходов

КУДИР - книга учета операций предпринимательской деятельности, которую в обязательном порядке ведут ИП, работающие на УСН.

Рассмотрим ведение книги учета ИП, работающих на УНС с налогообложением доходов по 6% ставке налога.

Все ИП, применяющие УСН налогообложения должны вести самостоятельно КУДИР.

КУДИР - это вид отчетности ИП и он должен регулярно заполняться. Отметим, что налоговый инспектор вправе ее потребовать и предприниматель обязан предоставить свою КУДИР по первому же требованию. В случае не предоставления, верно заполненной отчетности, возможно наложение штрафа, как и за любую другую своевременно не предоставленную отчетность.

Если по первому требованию налогового инспектора предприниматель не смог предоставить КУДИР, ему могут выписать штраф 200 рублей (см. ст. 126 НК). Если книги учета не окажется при проведении выездной проверки штраф может уже быть - 10 000 рублей (см. ст. 120 НК). Если ИП не смог предоставить книги учета более чем за один год, то тогда уже штраф 30 тысяч рублей. Если налоговики смогут доказать, что отсутствие учета предпринимательской деятельности привело к занижению начисления налогов, то ИП грозит штраф не менее 40 тысяч руб.

Однако отметим, что требование предъявить КУДИР, должно быть письменно оформлено сотрудником ИФНС и может быть предъявлено при выездной налоговой проверке или еще в ряде случаев.

КУДИР относится к налоговым регистрам, которые являются основанием для начисления налогов, а следовательно, её отсутствие равносильно нарушению правил по ведению учета доходов и расходов.

Сейчас не требуется, как раньше, сдача КУДИР на регулярную проверку в ИФНС.

Ее форма для всех ИП одинакова, но для разных налоговых режимов способы ее ведения несколько различаются.

КУДИР можно вести по старому - на бумаге, делая записи от руки, можно вести электронный вариант на компьютере и при необходимости распечатывать. Сейчас существуют и онлайн сервисы ведения КУДИР.

Можно выбрать любой из вариантов ведения учета, главное ее правильно вести и иметь возможность в нужный момент распечатать, пронумеровать, сшить и предъявить налоговикам.

КУДИР имеет годовую форму отчетности, т.е. на каждый новый год заводится и новая книга. При этом книга за прошедший отчетный период распечатывается, нумеруется, сшивается, заверяется печатью ИП (если есть) и его подписью. Эта книга подлежит обязательному хранению и налоговая вправе провести проверку за три последних года.

Если в прошедшем году ИП не вел коммерческую деятельность, то должна быть распечатана и сшита «нулевая» книга. Если были незаполненные разделы книги, то они также нумеруются и подшиваются.

КУДИР - это годовая форма отчетности ИП. Об этом стоит помнить и понимать, что к ней применяются такие же требования, как и любой другой отчетности. Она стандартизована и ее срок хранения 4 года.

Если у ИП небольшие годовые обороты, то книгу учета можно вести на бумаге, делая записи от руки.

Если же обороты большие, то лучше вести учет с помощью специализированных сервисов. Возможно, и просто вести на компьютере в excel.

В книге учета каждая операция в хронологическом порядке записывается отдельной строкой, и она должна иметь документальное подтверждение. В качестве оправдательных документов обычно выступают: накладные, платежные поручения, чеки, договоры и др.

Основные общие правила ведения КУДИР для ИП на УСН по «Доходам»:

- КУДИР является годовой формой отчетности и поэтому ежегодно предприниматель должен заводить новую учетную книгу, на новый календарный год - новый налоговый период

- записи в книге должны осуществляться построчно, т.е. одна строка - одна операция

- записи ведутся в хронологическом порядке

- записи ведутся только в полных рублях

- по окончании отчетного налогового периода, в данном случае календарного года, КУДИР должна распечатываться

- не заполненные разделы книги все равно распечатываются

- если ИП не вел никакую коммерческую деятельность в течение этого года - он распечатывает «нулевую книгу»

- по окончании годового налогового периода книга учета пронумеровывается и сшивается, заверяется подписью ИП, если есть печать -заверяется еще и печатью

- книга учета должна обязательно храниться 4 года

- пополнение расчетного счета не является доходами от предпринимательской деятельности, и такие операции не записываются в книгу

- форма КУДИР является унифицированной формой отчетности, ее бланки утверждены приказом Минфина №135н 22.10.2012 г.

Стандартизованная форма КУДИР содержит:

- Титульный лист, на котором прописываются данные налогоплательщика ИП

- Раздел 1 «Доходы и расходы», он заполняется всеми ИП

- Раздел 2 «Расходы на ОС и НМА» - ИП на упрощенной системе «Доходы» не заполняется

- Раздел 3 Расчет сумм убытка - ИП на УСН «Доходы» не заполняется

- Раздел 4 Страховые взносы - заполняется всеми ИП.

Мы изложили основные правила ведения КУДИР и требования предъявляемые к ней. Далее разберем все разделы книги учета более подробно и правила ее заполнения.

Заполнение книги учета начинается с оформления титульного листа:

- графа «Форма по ОКУД» не заполняется

- в графе «Дата» вписывается дата открытия книги - дата первой ее записи

- заполняем поле на какой период открыта книга - на 2017 год

- поле ОКПО указывается код из статистики

- в графу «Налогоплательщик» вписывается ФИО ИП

- в графу ИНН/КПП указываем соответствующие номера ИП

- в графу «Объект налогообложения» - пишем «Доходы»

- в адресной строке указываем - адрес проживания ИП

- далее внизу страницы, заполняем поля банковских реквизитов - указываем реквизиты расчетного счета ИП.

В разделе 1 книги учета, ИП находящиеся на режиме по налогообложению доходов записывают свои доходы. Форма рассчитана на поквартальное заполнение, в ней 4 таблицы. Каждая операция записывается на отдельной строке, можно добавлять количество строк, при необходимости. Таблицы имеют пять вертикальных столбцов, которые нужно заполнять, следующим образом:

- номера операций п/п, операции идут в хронологическом порядке

- дата и номер документа-основания операции, здесь указываются даты накладных, платежек и др.

- содержание операции - необходимо кратко отразить ее суть

- в столбце доходов - записываем суммы полученных доходов

- столбец расходы - для ИП с налогообложением только доходов, не заполняется.

И так, раздел 1 заполняется последовательно в течение года.

Отметим только, что например кассовая выручка суммируется за день и отражается одной записью, основанием операции является Z-отчет. Таким образом, вносим в таблицу дату и номер этого кассового отчета. Аналогично можно поступать и с другими подобными доходами. При поступлении потока платежей на расчетный счет, можно ориентироваться на дневную банковскую выписку.

Заметим, что иногда бывают случаи, когда нужно сделать возврат платежа, тогда в книге делается запись в столбце доходов, как обычно, но с минусом.

После завершения каждого квартала в разделе подводятся суммарные числовые итоги, в соответствующих строках таблиц. В специально отведенных строках, отражаются суммовые нарастающие итоги за шесть и девять месяцев, подсчитывается годовой итог.

В столбце расходов записи для данной системы налогообложения делаются крайне редко, например, если были произведены расходы, полученных средств по программе поддержке СМСП из госсубсидий. Эти суммы необходимо отражать в обоих столбцах доходов и расходов, так, чтобы они не влили на налогооблагаемую базу.

Заметим, что существуют и другие не налогооблагаемые доходы, их не нужно фиксировать в КУДИР. Нередко ИП получают доходы от реализации и доходы «вне реализации», эти понятия нужно разделять.

Заполнение Раздела 2 «Расчет расходов на приобретение ОС и НМА»

Заполнение Раздела 3 «Расчет суммы убытка, уменьшающей налоговую базу»

Этот раздел, ИП на УСН только по доходам, не заполняется.Он предназначается для ИП, ведущих еще и учет расходов. Поэтому в распечатке книги учета за отчетный период этот раздел будет подшиваться не заполненным.

Заполнение Раздела 4 «Расходы, уменьшающие сумму налога»

В разделе 4 необходимо записываются суммы взносов, уплаченные поквартально и в соответствующих строках приводятся данные нарастающими итогами за шесть и девять месяцев, подсчитывается годовой итог. В столбцах таблицы прописаны каждый из страховых взносов, которые необходимо указать. Взносы указываются и за работников, если они были наняты ИП в этот период. Далее авансовые платежи по налогам необходимо учитывать при расчете налогооблагаемой базы в установленных пределах.

Если ИП имеет наемных рабочих, то тогда в разделе нужно указать следующие выплаты:

- взносы, которые делаются с заработных плат сотрудников

- выплаты по больничным листам, оплаченных из собственных средств ИП

- выплаты по добровольному страхованию

- фиксированные суммы страховых взносов, которые были выплачены ИП за себя

В 2016 году для ИП на УСН по системе налогообложение с «доходов» появилось следующие нововведения:

- Был уточнен порядок заполнения раздела 4, в части записи в фиксированном размерестраховых взносов.

- КУДИР дополнили новым разделом 5 «Суммы торгового сбора», где будут отражены суммы уплаченного торгового сбора.

- Появилась новая законодательная норма о том, что доходы, полученные ИП от контролируемых им иностранных организаций, не записываются в КУДИР раздела 1 столбца 4. Налогообложение таких доходов ведется отдельно.

Теперь расскажем об этом более подробно.

Здесь необходимо отметить, что с 2017 года вступает в действие ст. 430 Налогового кодекса о фиксированных страховых взносах. То есть, на законодательном уровне произошло объединение размеров страховых взносов по МРОТ и взносов в 1% с доходов более 300 тысяч рублей. Эти новые правила касаются ИП, работающих без привлечения работников, и находящихся на УСН с «доходов» и уплачивающих только свои страховые взносы.

Это значит, что теперь эти ИП в книге учета будут записывать все свои отчисления на обязательное страхование: как из МРОТ, так и 1 % с доходов более 300 тысяч рублей в фиксированном размере.Ранее до 2017 года налоговые инспекторы часто отказывались производить уменьшение суммы 6% налога за счет «1% взносов». Соответственно часто возникали и вопросы при заполнении КУДИР.

Появившаяся норма законодательства о контролируемых иностранных организациях, призвана четко на законодательном уровне разграничить системы налогообложения для ИП при уплате единого налога на упрощенной системе и применение ставок налога на прибыль. Таким образом, теперь в налоговом кодексе (см. ст. 248) однозначно прописано, что доходы от иностранных компаний ИП не попадают под действие УСН. С таких доходов должен уплачиваться налог на прибыль.

В конце 2016 была произведена доработка формы КУДИР - в нее включили новый пятый раздел. Однако новая форма книги начнет применяться только с 2018 года, а учет в наступившем 2017 году еще будет продолжаться вестись по книгам учета предыдущего образца.

Новый раздел книги касается учета торгового сбора, который уменьшит сумму уплачиваемого единого налога. Отметим, что торговый сбор пока действует только в Москве. Заполняться новый раздел будет аналогично другим разделам книги, т.е. в хронологическом порядке, с указанием реквизитов документов - оснований хозяйственных операций.

Заключение

Книга учета, является главной формой отчетности ИП, в ней отражаются операции по осуществлению его коммерческой деятельности. Форма книги стандартизована, правила ее заполнения законодательно прописаны. При ее ведении необходимо придерживаться всех действующих правовых положений.

Налоговая инспекция осуществляет надзор за уплатой налогов с коммерческой деятельности предпринимателей, именно с помощью контроля, за ведением учета коммерческих операций. За несоблюдение правил ведения КУДИР законодательно предусмотрено наложение штрафов на предпринимателей.

В статье было подробно рассмотрено заполнение разделов книги учета, приведены образцы стандартных форм и примеры их заполнения.

Отдельно в статье мы коснулись и последних законодательных нововведений, связанных с ведением КУДИР в 2017 году. Рассказали о подготовленной новой форме книги учета.

При ведении учета лучше придерживаться данных выше рекомендаций и тогда будет меньше вопросов у налоговой инспекции и бумажным оформлением документов. Заполнить книгу чета самостоятельно совсем несложно, можно еще воспользоваться специализированными бухгалтерскими онлайн сервисами.

В рамках политики поддержки малого и среднего бизнеса в России индивидуальным предпринимателям и юридическим лицам, осуществляющим свою деятельность на территории государства, была предоставлена возможность при соблюдении определённых условий применять льготные налоговые режимы. Одним из таких режимов является упрощённая система налогообложения (УСН). Полезно прочитать, как платят налоги .

Она предполагает освобождение хозяйствующего субъекта от ряда обязательных платежей, в числе которых налог на доходы/прибыль, имущество и добавленную стоимость (см. ). Объём налоговой отчётности у предприятий на УСН существенно меньше, чем у тех, которые используют общий режим, она сдаётся только по результатам года. Налог рассчитывается исходя из доходов (либо положительной разницы между выручкой и затратами), отражённых в Книге учёта доходов и расходов. О том, как надлежит вести КУДИР для ИП и юр. лиц, речь пойдёт дальше в обзоре.

Основные принципы правильного оформления КУДИР

Согласно положениям ст.346.24 НК РФ, вести такой документ должны все без исключения предприниматели и компании, использующие УСН. Бланк книги и правила её заполнения утверждаются Минфином РФ.

Базовые принципы ведения КУДИР таковы:

- субъекты предпринимательской деятельности обязаны отражать в ней все хозяйственные операции последовательно, начиная с самой ранней;

- базой для внесения записей являются первичные бухгалтерские документы (ПБД) (см., );

- необходимо использовать позиционный способ записи чисел;

- сведения, отражаемые в документе, должны быть полными, достоверными;

- даже если по факту предпринимательская деятельность субъектом не осуществляется, он всё равно обязан вести регистр налогового учёта (в этом случае книга будет «нулевая», но её требуется напечатать и подписать);

- не разрешается использовать никакой язык, кроме русского;

- листы подлежат подшивке и нумерации;

- с нового года следует начинать новый бланк;

- заполнять документ допускается в компьютерной форме;

- если КУДИР ведётся в электронном виде, то по результатам каждого квартала её следует распечатывать, прошивать, пронумеровывать, указывать, сколько страниц, ставить подпись ИП (или руководителя юр. лица) и заверять печатью;

- допускается внесение правок (если они являются обоснованными) при условии указания даты исправления, проставления подписи ИП (или управляющего фирмой) и печати.

КУДИР содержит пять частей, и для каждой предусмотрен свой порядок заполнения. В 2018 году используется унифицированная форма документа, установленная приказом Минфина РФ № 135н. Актуальный бланк доступен для просмотра и загрузки в формате MS-Excel на официальном веб-ресурсе компьютерной справочной правовой системы «КонсультантПлюс» www.consultant.ru.

Правила ведения этого налогового регистра едины для предпринимательских субъектов всех организационных форм. Отличия во внесении записей обусловлены разными объектами налогообложения. Плательщики, отчитывающиеся по доходам, заполняют первый, четвёртый и пятый разделы. Субъекты, принимающие в расчёт прибыль, вносят записи в первый, второй и третий разделы.

Команда сайта Мир Бизнеса рекомендует всем читателям пройти Курс Ленивого Инвестора, на котором вы узнаете как навести порядок в личных финансах и научиться получать пассивный доход. Никаких заманух, только качественная информация от практикующего инвестора (от недвижимости до криптовалюты). Первая неделя обучения бесплатная! Регистрация на бесплатную неделю обучения

Последовательность составления

В оформлении бланка нет ничего сложного, особенно, если речь идёт об индивидуальном предпринимателе, не осуществляющем значительного количества хозяйственных операций. Как, правило, ИП ведут учёт доходов и расходов самостоятельно. В организациях за заполнение книги отвечает бухгалтер.

Титульный лист

На этом листе отражается основная информация о предприятии: название юр. лица или данные, персонализирующие ИП (фамилия, имя и отчество), ИНН субъекта, КПП (только для юр. лиц), юр. адрес фирмы или адрес регистрации ИП, реквизиты расчётного счёта в кредитной организации.

Вверху указывается нынешний год (налоговый период, в котором составляется книга) и дата начала заполнения КУДИР (указывается день, когда была произведена первая запись в регистр).

Поле «Форма по ОКУД» заполнять нет надобности, в ячейку «По ОКПО» юр. лицо вносит код, присвоенный ему Росстатом, ИП – оставляет её свободной. В поле «По ОКЕИ» проставляется значение «383», соответствующее российскому рублю.

Обязательная строчка – «Объект налогообложения». Здесь обозначается фактический объект, используемый плательщиком на «упрощёнке»: доходы или доходы, уменьшенные на величину расходов.

Первый раздел

Эта часть документа включает четыре таблицы, что соответствует числу отчётных периодов при применении налогоплательщиками «упрощёнки». В эти формы заносятся данные обо всех хозяйственных операциях. Последовательно указываются:

- номер записи – в первой колонке;

- реквизиты ПБД, послужившего основой для внесения записи – во второй;

- описание операции – в третьей;

- денежное выражение – в четвёртой/пятой.

Заканчивается таблица подведением квартального итога по значениям, отражённым в четвёртом и пятом столбце. Кроме итоговой суммы за три месяца, следует указывать итог за полугодие, девять месяцев и за год, суммируя все необходимые показатели.

Важно: номера записей в таблицах проставляются сквозным порядком. Например, если последней записи первой таблицы был присвоен номер «25», то первая запись второй таблицы будет иметь номер «26» и т. д.

Не учитываются при расчёте налога и не обозначаются в книге доходы, перечень которых установлен ст.251 НК РФ. К ним относятся невостребованные дивиденды, суммы НДС, подлежащие вычету, залоги и задатки, принятые, как обеспечение обязательств, гарантийные взносы и т. д.

Перечень расходов, подлежащих занесению в регистр и принимаемых для расчёта налоговой базы, тоже ограничен (см. ст.346.16 НК РФ).

Справка к первому разделу заполняется исключительно субъектами, применяющими ставку 15%. В неё включаются обобщённые данные о доходах, расходах и убытках.

Второй раздел

Эта часть включает таблицу, состоящую из шестнадцати колонок. В этой таблице указываются только издержки, связанные с покупкой или созданием новых основных средств (ОС) или нематериальных активов (НМА).

В первом столбце обозначается номер записи. Во втором – вид ОС или НМА согласно тех. паспорту или первичным бухгалтерским документам (чеку, накладной и т. п.). В третьем ставится день, когда он был оплачен по документам.

Четвёртая графа предназначена для указания даты подачи документов на регистрацию прав, если в этой процедуре есть необходимость. Пятая – для отражения даты начала использования или принятия к учёту.

В шестой столбец заносится начальная стоимость активов и включаются расходы, связанные с их реконструкцией, переоснащением, если эти операции имели место в отчётном периоде. Важный момент: сведения в эту колонку вносятся лишь после передачи документов на созданный объект в Федеральную регистрационную палату, его оплаты или начала эксплуатации.

Седьмая колонка необходима для обозначения срока полезного использования актива, но если он был принят к бух. учёту во время, когда предприятие уже применяло УСН, то она пропускается.

В восьмой колонке показывается остаточная стоимость активов, учтённых до перехода предприятия на упрощённый режим, а также затраты на реконструкцию, достройку и переоснащение имущества, купленного или созданного в это время.

В девятом столбце указывается количество отчётных периодов, на протяжении которых имущество или актив будет использоваться.

В десятой и одиннадцатой колонке отражаются доли стоимости актива, которые учитываются при определении затрат за налоговый и отчётный период соответственно. В расчёт берётся количество периодов (из девятой колонки), в течение которых будет использоваться объект.

Двенадцатый и тринадцатый столбцы таблицы должны содержать суммы затрат на покупку или создание имущества, учитываемых при исчислении налоговой базы за год и за каждый квартал, в котором этот объект используется соответственно.

В четырнадцатой графе отражается значение затрат на создание/приобретение объекта ОС (НМА), учтённая при расчёте платежа в предыдущих налоговых периодах, а в пятнадцатой – сумма, подлежащая списанию на эти же цели в будущих периодах.

Последняя графа таблицы нужна для указания даты снятия объекта с учёта.

Третий раздел

Эту часть книги заполняют исключительно те ИП и компании, которые несли потери в прошедших налоговых периодах.

По закону при расчёте налога, уплачиваемого по УСН, плательщик, выбравший как объект налогообложения прибыль, может сократить налоговую базу на сумму убытков, понесённых им в истёкших периодах (за последние десять лет). Однако эта норма не распространяется на потери, понесённые в тот период, когда субъект предпринимательской деятельности применял другие налоговые режимы или УСН «Доходы».

В верхней части третьего раздела указывается текущий год. Затем в таблицу последовательно вносятся:

- суммарное значение потерь, понесённых в предыдущие годы;

- сумма убытков по каждому году;

- налоговая база;

- сумма, вычитаемая из налоговой базы;

- размер потерь за текущий год;

- сумма убытков, которую можно перенести на следующий период.

Четвёртый раздел

Эта часть предназначена только для плательщиков налога по УСН «Доходы». В ней показываются все расходы, на которые, согласно ст.346.21 НК РФ, можно сократить налоговую базу. Это обязательные страховые взносы за сотрудников ИП или юр. лица, уплачиваемые в ПФР, ФОМС, ФСС, а также затраты на выплату больничных пособий.

Таблица заполняется по результатам каждого отчётного периода, суммируются значения показателей за 3, 6, 9 и 12 месяцев.

Пятый раздел

Раздел V КУДИР необходимо заполнять только субъектам, занимающимся торговлей и осуществляющим свою деятельность на территории Москвы, так как он введён для обозначения суммы торговых сборов, а закон о них был принят пока только в столице.

Эта часть содержит одну таблицу, состоящую из четырёх столбцов. В первом указывается номер записи, во втором – реквизиты расходного документа, по которому была проведена оплата сбора. В третьем прописывается период, за который оплачен сбор, в четвёртом – сумма платежа. Здесь также подводятся итоги за каждый квартал, полугодие, 9 месяцев и год.

Что делать после заполнения книги

Страницы регистра должны быть пронумерованы, начиная с титульного листа. Номер страницы можно указывать авторучкой в правом верхнем углу. После того, как все страницы будут пронумерованы, их необходимо прошить.

Как сшить КУДИР? Требований относительно того, как именно должна быть прошита книга, в законе нет. Поэтому при оформлении можно руководствоваться общими правилами подшивки документов.

Книга учета доходов и расходов (КУДиР) – это налоговый регистр для ИП и юрлиц, применяющих упрощенную налоговую систему. Форма КУДиР, действующая сегодня, была принята приказом Минфина РФ от 22.10.2012 № 135н, а с 1 января 2018 г. КУДиР УСН-плательщикам нужно вести на новом бланке, с учетом изменений, внесенных приказом Минфина РФ от 07.12.2016 № 227н. Как изменится данный налоговый регистр для предпринимателей-«упрощенцев», рассмотрим далее.

Новая Книга учета доходов и расходов ИП-УСН

Ведение КУДиР обязательно как для налогоплательщиков с объектом «доходы», так и для тех, кто платит налог с разницы между доходами и расходами. Новая Книга учета заводится на каждый календарный год и может вестись на бумаге или электронно. Электронная КУДиР распечатывается по окончании квартала. Когда завершится календарный год, Книга доходов и расходов при УСН прошивается, ее страницы нумеруются, а на последнем листе руководитель или ИП, заверяет указанное количество страниц своей подписью и печатью (при наличии). Бумажную Книгу нужно прошить и заверить ее до заполнения - в начале года.

Что изменится в Книге доходов и расходов для ИП со следующего года? В форму КУДиР добавлен новый раздел V, который необходим налогоплательщикам на УСН «доходы», уплачивающим торговый сбор. Поскольку данный сбор действует сегодня только в столице, то актуальным это новшество будет лишь для московских предпринимателей.

Новый раздел введен в «Книгу доходов и расходов»-2018 для большего удобства: на сумму торгового сбора «упрощенец» может уменьшить налог при УСН по «доходам», но в прежней форме КУДиР сбор не был выделен отдельной строкой, и поэтому сумма налога указывалась уже за его вычетом.

Соответствующие изменения коснулись Порядка заполнения «Книги учета доходов и расходов» (приложение № 2 к приказу № 135н). Он дополнен новым разделом VI, содержащим инструкцию заполнения раздела о торговом сборе, уменьшающем налог при УСН

Заполнение книги доходов и расходов при УСН предпринимателями

С 2018 г. в составе КУДиР – титульный лист и пять разделов. Вносить в «Книгу учета» следует только операции, влияющие на «упрощенную» налоговую базу. Операции отражаются с соблюдением хронологии на основании первичных документов.

Обновленную форму Книги учета доходов и расходов скачать можно в конце данной статьи.

Раздел I предназначен для отражения доходов и расходов «упрощенца». Он включает 4 таблицы, для каждого квартала, а также справку об общих суммах доходов и расходов за налоговый период, разнице между уплаченным минимальным налогом и налогом, начисленным в предыдущем периоде и полученном результате – доход или убыток. Справку в КУДиР для ИП заполняют предприниматели, выбравшие объект «доходы за минусом расходов».

Заполнение КУДиР требует каждый документ «первички» по доходу или расходу, вносить в отдельную строку, пронумерованную по порядку. Указывается дата и номер документа (графа 2), содержание операции (графа 3) и сумма дохода или расхода (графы 4,5). Далее подсчитывается общая квартальная сумма учитываемых при налогообложении доходов и расходов и их сумма с начала года.

В Книгу учета доходов и расходов для ИП вносятся только расходы, связанные с получением прибыли от его бизнеса. Полный перечень расходов, учитываемых плательщиками налога УСН «доходы минус расходы» содержится в ст. 246.16 НК РФ. Упрощенцы «по доходам» графу 5 не заполняют, кроме случаев, указанных в п. 2.5 «Порядка заполнения КУДиР».

Следующие разделы Книги доходов и расходов заполняют только плательщики налога УСН «доходы минус расходы»:

Раздел II – это расходы, понесенные при покупке ОС и НМА, учитываемые при налогообложении. Они зависят от срока полезного использования, момента приобретения и амортизационной группы объекта.

Раздел III «Книги учета доходов и расходов УСН» необходимо заполнять, если в предыдущем налоговом периоде предпринимателем был получен убыток на УСН, который переносится им «на будущее» в течение 10 последующих лет.

Последние разделы IV и V заполняют только ИП, определяющие налоговую базу при УСН «по доходам»:

Раздел IV – это уплаченные страхвзносы, больничные пособия и взносы по договорам личного страхования, которые уменьшают сумму «упрощенного» налога, согласно п. 3.1. ст. 346.21 НК РФ. Если у ИП нет работников, в данном разделе отражаются фиксированные страхвзносы предпринимателя «за себя».

Раздел V – новый раздел КУДиР 2018 – заполняется предпринимателями, уплатившими торговый сбор. Сумма перечисленного сбора вносится в поквартальной разбивке и нарастающим итогом. В графе 1 указывается порядковый номер операции. В графе 2 – номер и дата платежного документа, по которому торговый сбор был перечислен. Графа 3 содержит период, за который произведено перечисление, а графа 4 – сумма уплаченного предпринимателем сбора.

Пример заполнения КУДиР на УСН

Приведем условный пример заполнения КУДиР для ИП, применяющего «упрощенку по доходам», уплачивающего торговый сбор в 2018 году.

Налогооблагаемый доход ИП без работников в 2018 году:

- в 1 квартале – 120 000 руб.,

- во 2 квартале – 150 000 руб.,

- в 3 квартале – 140 000 руб.,

- в 4 квартале – 180 000 руб.

Ежеквартально ИП платил страхвзносы ПФР и ОМС «за себя» в сумме 7000 руб., всего за год перечислено 28 000 руб.

Ежеквартальная сумма торгового сбора – 9000 руб., перечислено за год – 36 000 руб.

Похожие статьи