KPI – показатель эффективности, позволяющий объективно оценить результативность выполняемых действий. Данная система применяется для оценки различных показателей (деятельности всей компании, отдельных структур, конкретных специалистов). Она выполняет не только функции контроля, но и стимулирует трудовую активность. Часто на основе KPI строится система оплаты труда. Это методика формирования переменной части зарплаты.

KPI ключевые показатели эффективности: примеры в Excel

Стимулирующий фактор в системе мотивации KPI – денежное вознаграждение. Получить его может тот работник, который выполнил поставленную перед ним задачу. Сумма премии / бонуса зависит от результата конкретного сотрудника в отчетном периоде. Объем вознаграждения может быть фиксированным или выражаться в процентах к окладу.

Каждое предприятие определяет ключевые показатели эффективности и вес каждого индивидуально. Данные зависят от задач компании. Например:

- Цель – обеспечить план продаж продукта в размере 500 000 рублей ежемесячно. Ключевой показатель – план продаж. Система измерения: фактическая сумма продаж / плановая сумма продаж.

- Цель – повысить сумму отгрузки в периоде на 20%. Ключевой показатель – средняя сумма отгрузки. Система измерения: фактическая средняя величина отгрузки / плановая средняя величина отгрузки.

- Задача – увеличить число клиентов на 15% в определенном регионе. Ключевой показатель – число клиентов в базе данных предприятия. Система измерения: фактическое число клиентов / плановое число клиентов.

Разброс коэффициента (весы) предприятие также определяет самостоятельно. Например:

- Выполнение плана менее 80% - недопустимо.

- Выполнение плана 100% - коэффициент 0,45.

- Выполнение плана 100-115% - коэффициент 0,005 за каждые 5%.

- Отсутствие ошибок – коэффициент 0,15.

- В отчетном периоде не было замечаний – коэффициент 0,15.

Это лишь возможный вариант определения мотивационных коэффициентов.

Ключевой момент в измерении KPI – отношение фактического показателя к плановому. Практически всегда заработная плата сотрудника складывается из оклада (постоянной части) и премии (переменной / изменяемой части). Мотивационный коэффициент влияет на формирование переменной.

Предположим, что соотношение постоянной и изменяемой частей в зарплате – 50 × 50. Ключевые показатели эффективности и вес каждого из них:

Примем следующие значения коэффициентов (одинаковые для показателя 1 и показателя 2):

Таблица KPI в Excel:

Пояснения:

Это примерная таблица KPI в Excel. Каждое предприятие составляет собственную (с учетом особенностей работы и системы премирования).

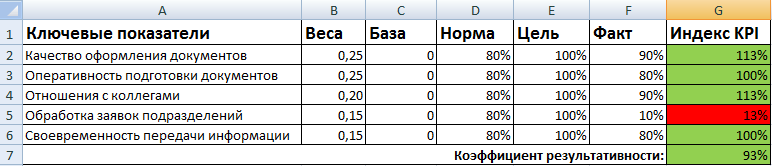

Матрица KPI и пример в Excel

Для оценки работников по ключевым показателям эффективности составляется матрица, или соглашение о целях. Общая форма выглядит так:

- Ключевые показатели – критерии, по которым оценивается работа персонала. Для каждой должности они свои.

- Веса – числа в интервале от 0 до 1, общая сумма которых равняется 1. Отражают приоритеты каждого ключевого показателя с учетом задач компании.

- База – допустимое минимальное значение показателя. Ниже базового уровня – отсутствие результата.

- Норма – плановый уровень. То, что сотрудник должен выполнять обязательно. Ниже – работник не справился со своими обязанностями.

- Цель – значение, к которому нужно стремиться. Сверхнормативный показатель, позволяющий улучшить результаты.

- Факт – фактические результаты работы.

- Индекс KPI показывает уровень результата по отношению к норме.

Формула расчета kpi:

Индекс KPI = ((Факт – База) / (Норма – База)) * 100%.

Пример заполнения матрицы для офис-менеджера:

Коэффициент результативности – сумма произведений индексов и весов. Оценка эффективности сотрудника наглядно показана с помощью условного форматирования.

Система выплата премии работникам устанавливается в каждой организации индивидуально. Предприятие самостоятельно определяет периоды премирования и размер выплат. В основу денежного поощрения заложена сумма зарплаты, в связи с чем возникает вопрос, как рассчитать премию от оклада?

Премия – это дополнительное денежное вознаграждение сотруднику, устанавливаемое по желанию работодателя . Обычно назначается за хорошие показатели в работе, достижения результатов, выполнение планов и пр. Размер премирования устанавливается в трудовом договоре и локальных актах организации в виде фиксированной суммы или процента от заработной платы. Для расчета премиальной выплаты используются:

- трудовое соглашение;

- внутренний коллективный договор;

- приказ о вознаграждении по форме Т-11 для одного сотрудника или Т-11а для группы, отдела и пр.

Премия начисляется в следующие промежутки времени: месяц, квартал, год, единоразовая выплата, связанная с каким-либо событием или достижением определенного результата.

Расчет премии от оклада

В трудовом договоре прописывается размер процента премиальной выплаты. Иногда процент заменяется коэффициентом. Расчет осуществляется следующим способом:

- Величина зарплаты умножается на процент премии.

- Если установлены коэффициенты, связанные с местом, сложностью работы, должностью сотрудника их необходимо перемножить на полученную сумму. Также может учитываться процент отработанного времени сотрудника за месяц.

- От конечного результата вычисляется 13% НДФЛ или 30% для нерезидентов РФ. Работодатель уплачивает взносы в Пенсионный фонд.

Пример расчета премии сотрудникам:

- 25000 (оклад) * 30% (премиальный процент) = 7500;

- 7500 * 13% = 975;

- 7500 – 975 = 6525.

Представленный пример является наиболее простым исчислением вознаграждения. На предприятии могут применяться дополнительные показатели, отраженные во внутренних документах:

- целевое назначение премирования;

- учет отработанного времени;

- периоды выплат;

- условия лишения вознаграждения в результате выявленных нарушений;

- порядок расчета премии в периоды изменения размера оклада.

Как рассчитывается квартальная премия

Вознаграждение за квартал выплачивается в результате успешной работы за трехмесячный период. Такая оплата устанавливается на усмотрение работодателя и может носить обязательный характер либо начисляться только после выполнения поставленных задач.

Отвечая на вопрос, как рассчитать квартальную премию, стоит отметить схожесть формулы с исчислением за месяц. Нужно сложить все оклады, полученные за три месяца. При этом не учитываются надбавки и коэффициенты. Полученная сумма умножается на премиальный процент. После вычитается НДФЛ. С этой суммы также идут отчисления в ПФ РФ.

Часто используется расчет квартальной премии за фактически отработанное время. Это связано с временной нетрудоспособностью сотрудника или его отсутствием на рабочем месте по иным причинам. При подсчете отработанного времени не учитываются периоды ежегодного отпуска. Расчет происходит указанным выше способом. Полученная сумма вознаграждения умножается на показатель фактического времени работы. Он считается отдельно, как соотношение дней отсутствия и присутствия на работе в квартале.

Аналогичным способом считается доплата за год. Учитываются оклады, выплаченные за 12 месяцев.

Законом установлен перечень лиц, которым дополнительное вознаграждение не начисляется. Сюда относятся:

- сотрудники, находящиеся в декретном отпуске;

- работники, в отношении которых действует дисциплинарное взыскание;

- работники, временно отстраненные от выполнения обязанностей.

Коэффициенты при расчете

Если для исчисления дополнительного вознаграждения используются только размер оклада и процент от него, то доплата практически является фиксированной. Ее размер не меняется от количества рабочих дней в месяце, выполнения планов и пр. На размер выплаты влияет изменение самого оклада. Такое изменение учитывается в зависимости от общего правила расчета, зафиксированного во внутреннем документе организации. Есть несколько вариантов учета:

- с первого дня периода расчета;

- с периода, который следует после повышения зарплаты;

- соотношение числа дней в периодах с разными окладами. Необходим расчет коэффициента, в котором будет учтено подобное соотношение.

Когда расчет вознаграждения производится с учетом отработанного времени, доля от оклада будет умножаться на коэффициент соотношения общего периода работы за месяц, квартал или год. При наличии районного коэффициента, размер премиальных обязательно умножается на это показатель. Его величина зависит от условий труда на конкретной территории, увеличение сложности работы в определенные периоды в году и пр.

Расчет выплат по разным условиям оплаты

В зависимости от условий и сферы труда заработная плата имеет свои особенности исчисления. Фиксированный оклад установлен не на каждом предприятии. В результате расчет премиального вознаграждения осуществляется по-разному:

- Оплата по тарифу за час работы. Количество рабочих часов умножается на тариф. От полученного результата рассчитывается процент премии и НДФЛ. При наличии надбавок и коэффициентов сумма премии умножается на соответствующие ставки.

- Зарплата от выработки. Перед исчислением премиальных подсчитывается сумма выработки, а затем она умножается на процент и НДФЛ.

- Фиксированная премия. Сумма дополнительной оплаты оговорена в трудовом соглашении. Ее размер меняется только от районных коэффициентов.

Получение премии возможно не только в качестве наемного работника. Так, при инвестировании денежных средств рассчитывается премия за риск. Она представляет собой дополнительную прибыль, возникающую при повышении риска сделки. Формула расчета премии за риск представляет собой произведение стоимости фондового инструмента на действующий уровень премии по нему. Уровень премии выражается в виде дроби.

- Подлежат ли исполнению банком обязательства должника-владельца счета по требованиям кредиторов 1-3 очереди?

- Руководитель ООО был осужден по ст. 173.1. УК РФ. Какие последствия для сделок, заключенных данным руководителем?

- Какие особенности приема на работу по совместительству иностранца, с патентом на работу по конкретной профессии?

- Необходимо ли в учреждении утверждать положение о пропускном режиме?

- Вправе ли ГБУ для оказания госуслуг закупать другие услуги, если их использование не предусмотрено техрегламентом?

Вопрос

Работником была изобретена полезная модель. Заявка на патент была подана в 2013 году, патент получен в 2015. Как производить расчет вознаграждения за создание - по Постановлению Правительства РФ от 04.06.2014 №512 или по закону СССР "об изобретениях в СССР"?

Ответ

Размер вознаграждения, условия и порядок его выплаты работодателем определяются договором между ним и работником, а в случае спора - судом ( ст. 1370 ГК РФ).

При передаче спора в суд данные дела рассматриваются по нормам, определенным Законом «Об изобретениях в СССР».

Обоснование данной позиции приведено ниже в материалах «Системы Юрист» .

«Многие производственные компании немало внимания уделяют развитию собственных научно-технических разработок, которыми занимаются специальные отделы или отдельные сотрудники. Как правило, за выполнение исследовательских функций компания выплачивает им обычную зарплату по трудовому договору. Если же работник (или группа работников, например, инженерный отдел) создает служебное изобретение ( ст. 1370 ГК РФ), возникает вопрос о выплате авторского вознаграждения. Значимость решения этого вопроса для компании обусловлена не только необходимостью мотивации работников. Работодателю желательно заранее, еще до момента фактического создания изобретения, понимать, на что вправе рассчитывать автор-работник по закону, какие расходы может понести компания, как заранее спланировать размер выплат и можно ли их минимизировать. К тому же, если система выплат будет прозрачна и понятна работникам, это позволит избежать конфликтов с ними. Несмотря на то что вопрос во многом носит экономический характер, участие юриста в принятии решения о выборе системы выплат поможет выбрать наиболее эффективный и удобный для компании способ расчета авторских вознаграждений.

Nota bene!

Вознаграждение, рассчитанное по , компания должна выплатить автору до 1 апреля года, следующего за годом, в котором использовалось изобретение ( ст. 32 закона № 2213‑1). При нарушении сроков автор может взыскать с патентообладателя пени в размере 0,04 процента от причитающейся суммы за каждый день просрочки ( закона № 2213-1,определение Свердловского областного суда от 01.09.11 по делу № 33-12521/2011, апелляционное определение Красноярского краевого суда от 28.11.12 по делу № 33-8830/2012).

Расчет вознаграждения на основе закона СССР невыгоден для большинства компаний

По закону, если размер, условия и порядок выплаты авторского вознаграждения не определены договором, эти вопросы решает суд ( ст. 1370 ГК РФ).

При недостижении согласия между компанией и работником суды обычно применяют положения , далее - закон № 2213-1 (см., например, решение Советского районного суда города Челябинска от 20.01.12 № 2-173/2012, опубликовано на www.gcourts.ru). Но расчет вознаграждений по закону СССР имеет множество недостатков.*

Выплаты могут получиться неоправданно высокими. предусмотрены следующие размеры вознаграждений за создание и использование служебного изобретения. Во-первых, поощрительное вознаграждение за создание служебного изобретения в размере не менее одного среднемесячного заработка работника данного предприятия ( ст. 32 закона № 2213-1). Во-вторых, вознаграждение за использование изобретения в течение срока действия патента в размере 15 процентов прибыли (соответствующей части дохода), ежегодно получаемой патентообладателем от его использования. Если же полезный эффект от изобретения невозможно определить через прибыль или доход, то вознаграждение выплачивается в размере не менее 2 процентов от доли себестоимости продукции (работ, услуг), приходящихся на данное изобретение ( ст. 32 закона № 2213-1). В-третьих, вознаграждение за использование изобретения может быть рассчитано от выручки от продажи лицензии на его использование: размер его составляет не менее 20 процентов такой выручки ( ст. 32 закона № 2213-1).

Выплаты, рассчитанные таким образом, могут оказаться значительными (кстати, как раз поэтому в случае возникновения споров авторы обычно пытаются взыскать вознаграждения именно на основании данных норм), так что указанный способ расчета часто невыгоден, особенно для крупных компаний. Но это не единственный недостаток вышеназванного варианта.

Методика расчета является недостаточно определенной. На практике при применении положений появляется немало вопросов. Например, как в контексте закона рассчитывать прибыль (доход)? В целях налогообложения прибыль понимается как доходы, уменьшенные на величину произведенных расходов, к которым относятся в том числе суммы налогов и сборов ( , НК РФ). Если исходить из налогового понятия прибыли, то в имеются в виду не просто доходы, которые получила компания от использования изобретения, а доходы, уменьшенные на величину расходов.

Не самые сложные вопросы, которые здесь возникают, заключаются, например, в том, как учитывать общепроизводственные и общехозяйственные расходы предприятия (если вообще их учитывать) и принимать ли в расчет стоимость давальческого сырья, если такое используется. Задача усложняется, если изобретение не является новой продукцией, а только улучшает характеристики отдельной детали уже производимого товара. Тогда расчет прибыли нужно производить лишь в отношении этой усовершенствованной детали, а не целой единицы продукции. Например, если изобретение касается геометрии крыла летательного аппарата, то и расчет экономического эффекта должен производиться в отношении крыла, а не всего летательного аппарата в целом. При этом совершенно не ясно, как рассчитать прибыль от использования конкретного объекта и вычленить из нее часть доходов, приходящихся на одну из частей объекта (изобретение), а также рассчитать затраты на создание конкретно этой части. Специальных методик не существует.

Закон предусматривает возможность расчета вознаграждения не только от прибыли (например, если суд не может ее установить), но и от доли себестоимости продукции, приходящейся на изобретение ( ст. 32 закона № 2213-1, кассационное определение Ярославского областного суда от 19.12.11 по делу № 33-7792). Но и в этой ситуации может быть не ясно, как рассчитать себестоимость усовершенствованной детали конструкции (того же летательного аппарата). Брать за основу расчета всю конструкцию нельзя, поскольку при ее изготовлении могли использоваться сотни изобретений. Тем самым при расчете вознаграждения по закону СССР компании сложно заранее оценить расходы на выплату вознаграждения, так как система расчета подобных выплат недостаточно прозрачна.

Nota bene!

В судебной практике встречается мнение, что прибыль в целях исчисления размера вознаграждения должна определяться не так, как указано в налоговом законодательстве. Так, в одном из дел суд решил, что при определении размера экономического эффекта из прибыли компании не нужно вычитать налог на прибыль, так как налог исчисляется из доходов, уменьшенных на сумму расходов, в перечень которых входит в том числе выплата авторского вознаграждения (определение Свердловского областного суда от 01.09.11 по делу № 33-12521/2011).

Заключение соглашения с работником поможет компании спланировать расходы

Кроме применения положений у компании есть другой вариант действий. Лучше не ждать, пока работник потребует расчета выплаты по закону, а заключить с ним договор, в котором будут определены размер вознаграждения, условия и порядок его выплаты ( п. 4 ст. 1370 ГК РФ).*

Плюсы такого варианта очевидны: в договоре можно указать любой размер вознаграждения, который будет устраивать и компанию, и работника. Закон не обязывает как-то обосновывать сумму этой выплаты. При этом установленные законом СССР минимальные размеры применяться в таком случае не будут в силу действия принципа свободы договора ( ГК РФ). Другими словами, работник после подписания соглашения уже не сможет потребовать выплаты дополнительных сумм, ссылаясь на положения . Аргумент о том, что соглашения недействительны как заключенные под влиянием заблуждения (в частности, по причине отсутствия информации о величине процента от прибыли, исходя из которого рассчитывается вознаграждение по закону № 2213-1), также вряд ли переубедит суд (кассационное определение судебной коллегии по гражданским делам Красноярского краевого суда от 27.09.10 № 33-8410/2010, решение Норильского городского суда Красноярского края от 23.07.10 № 2-1179/2010, опубликовано на www.gcourts.ru).

Кроме того, даже при определении в соглашении с работником порядка выплаты авторского вознаграждения по аналогии с положениями закона - в процентах от прибыли, в нем можно конкретизировать, как будет рассчитываться эта прибыль (кассационное определение Кировского областного суда от 10.03.11 по делу № 33-806).

Nota bene!

Выплачивать вознаграждение автору должен именно работодатель - компания, в которой он работал на момент создания служебного произведения. Даже если права на патент уже переданы другому лицу по договору. Но эта обязанность может перейти к другой компании в порядке универсального правопреемства (апелляционные определения Московского городского суда от 10.10.12 по делу № 11-20971, Свердловского областного суда от 01.09.11 по делу № 33-12521/2011,определение Пермского краевого суда от 24.09.12 по делу № 33-8255/2012).

До заключения соглашения нужно учитывать, что оснований для возникновения у работника права на авторское вознаграждение всего четыре. Это получение работодателем патента на служебное изобретение, принятие работодателем решения о сохранении информации об изобретении в тайне, передача работодателем права на получение патента третьему лицу и неполучение работодателем патента по поданной заявке по зависящим от работодателя причинам, например при пропуске срока на уплату пошлины ( ст. 1370 ГК РФ). Если же, например, ФИПС отказал работодателю в получении патента, у работника не возникает право на вознаграждение, поскольку нет самого объекта-изобретения. Поэтому, если работодатель собирается получать патент, решать вопрос о подписании договора и выплате вознаграждения можно уже после его оформления, чтобы исключить ситуацию, при которой в выдаче патента будет отказано, но при этом компания будет обязана платить работнику вознаграждение на основании подписанного с ним договора. Но возможен и еще один вариант - заблаговременно заключать с работниками договоры на любые создаваемые объекты интеллектуальной собственности, в которых указывать условия выплат.»

Профессиональная справочная система для юристов, в которой вы найдете ответ на любой, даже самый сложный вопрос.

Арбитражным судом выносится определение о прекращении дела о банкротстве во внешнем управлении в связи с восстановлением платежеспособности должника на 12 месяц процедуры внешнего управления. В этом случае ежемесячное вознаграждение, рассчитанное по настоящей методике, составит в 1 – 11 месяцы: B вн = b +x*0,0001 + v Yк(z) = 10 000 + 0,0001 * 300 000 000 + 0 Yк(z) = 40 000 руб./месяц За 12-ый месяц ежемесячное вознаграждение составит: B вн = b +x*0,0001 + v Yк(z) = 10 000 + 0,0001 * 300 000 000 + 1 Yк(z) ==40 000 +1*(3 000 000*0,08 + 17 000 000*0,04 + 30 000 000*0, 01 + 50 000 000*0,005)== 40 000 + 1 * (120 000 + 340 000 + 300 000 + 250 000) = 1 млн. 50 тыс. рублей 5.

Статья 20.6. вознаграждение арбитражного управляющего в деле о банкротстве

В соответствии со ст. 20.6 Федерального закона «О несостоятельности (банкротстве)» от 26.10.2002 г. № 127-ФЗ вознаграждение, выплачиваемое арбитражному управляющему в деле о банкротстве, состоит из фиксированной суммы и суммы процентов. Для расчета фиксированной суммы вознаграждения в разделе «Текущие требования» за весь период ведения процедуры ее необходимо указать в свойствах процедуры во вкладке «Дополнительно».

Подробнее можно посмотреть здесь. Расчет суммы процентов по вознаграждению АУ производится в соответствующем документе «Расчет размера вознаграждения АУ». В процедуре наблюдения расчет суммы процентов по вознаграждению АУ производится в документе «Расчет размера вознаграждения временного управляющего».

Данная сумма зависит от балансовой стоимости активов должника, которая берется из Бухгалтерского баланса предприятия за последний период.

Расчет размера суммы процентов по вознаграждению временного управляющего

Дополнительное вознаграждение выплачивается арбитражному управляющему за счет средств кредиторов, принявших решение об установлении дополнительного вознаграждения, или причитающихся им платежей в счет погашения их требований. 9. В случае, если иное не предусмотрено настоящим Федеральным законом, сумма процентов по вознаграждению арбитражного управляющего выплачивается ему в течение десяти календарных дней с даты завершения процедуры, которая применяется в деле о банкротстве и для проведения которой был утвержден арбитражный управляющий.

10. Сумма процентов по вознаграждению временного управляющего не превышает шестидесяти тысяч рублей и составляет при балансовой стоимости активов должника: (в ред. Федерального закона от 29.12.2015 N 391-ФЗ) (см.

Вознаграждение арбитражного управляющего

Сумма процентов по вознаграждению арбитражному управляющему, устанавливаемая от размера требований кредиторов, удовлетворенных за счет денежных средств, поступивших в результате привлечения контролирующих должника лиц к субсидиарной ответственности, определяется и выплачивается в соответствии с настоящим пунктом. Сумма процентов, определяемая в соответствии с настоящим пунктом, подлежит удержанию и выплате из денежных средств, поступивших в конкурсную массу в связи с исполнением судебного акта о привлечении к субсидиарной ответственности, в размере тридцати процентов, включая расходы на выплату вознаграждения лицам, привлеченным арбитражным управляющим для оказания услуг, способствовавших привлечению к субсидиарной ответственности и (или) исполнению судебного акта о привлечении к субсидиарной ответственности.

Вознаграждение арбитражного управляющего - размер и расчет

Как отражается в бухгалтерском учете? Так как средства перечисляются непосредственной компанией, то пока она не закрыта в связи с несостоятельностью, работники предприятия должны соблюдать основные правила отражения разных операций в бухгалтерской отчетности. Применяется при перечислении вознаграждения конкурсному управляющему проводка: Д 25 К76 – начисление выплаты управляющему.

Для этого используется счет 76, предназначенный для расчетов с прочими кредиторами или дебиторами. Так как функции управляющего связаны с управлением предприятием на стадии банкротства, то списываются понесенные фирмой расходы по обычным видам деятельности, поэтому применяется счет 26.

Уплачиваются ли налоги? Компания не является налоговым агентом для специалиста, поэтому он должен самостоятельно позаботиться о перечислении налогов и страховых взносов.

Порядок вознаграждения конкурсного управляющего

По смыслу вышеприведенных норм проценты являются стимулирующей частью вознаграждения арбитражного управляющего, подлежат выплате арбитражному управляющему на основании судебного акта по результатам завершения соответствующей процедуры банкротства, в которой арбитражный управляющий в интересах должника, кредиторов должника и в целях реализации задач, установленных для соответствующей процедуры, исполнял возложенные на него законодательством обязанности. Порядок расчета вознаграждения подробно описан в Законе о банкротстве и в постановлении Пленума ВАС РФ от 25.12.2013 N 97 «О некоторых вопросах, связанных с вознаграждением арбитражного управляющего при банкротстве».

Комментариев нет Вознаграждение арбитражного управляющего - размер и расчет В деле о банкротстве специалисту положено денежное вознаграждение, размер и порядок выплаты которого регламентированы особой статьей закона 127-ФЗ. Большая часть выплат производится из средств должника, однако конкурсные кредиторы могут дополнительно вознаградить управляющего.

Внимание

Вознаграждение арбитражному управляющему устанавливается в виде фиксированной ставки за месяц работы. Кроме того, в конце производства он вправе рассчитывать на определенный процент от средств, возвращенных кредиторам.

Ставка Размер вознаграждение арбитражного управляющего зависит от стадии производства. Например, на этапе финансового оздоровления специалист получает по пятнадцать тысяч рублей в месяц, а на стадии наблюдения – тридцать тысяч.

Вы точно человек?

Основным фактором влияния на фиксированную сумму является категория арбитражного управляющего:

- финансовый - в месяц порядка 10 тыс. рублей;

- административный - 15 тыс. рублей в месяц;

- конкурсный (или временный) - 30 тыс. рублей в месяц;

- внешний - 45 тыс. рублей.

Расчет процентов проходит немного сложнее и полностью зависит от ситуации: во-первых, категория управляющего, во-вторых, балансовая стоимость должника (предприятия). Так, для финансового управляющего сумма процентов вознаграждения составит 7% от выплат требований кредиторов.

В случае, если суд постановил реализовать имущество должника, то управляющий получает также 7%, но от суммы этой реализации. Для административного расчет таков (от балансовой стоимости активов):

- до 250 т.р. - 4%

- 250 т.р. - 1 млн - 10 тыс.

Как рассчитывается вознаграждение конкурсного управляющего

Важно

Особенности Судебной комиссией сумма вознаграждения может быть увеличена, например, за особые заслуги арбитражного управляющего, за сложности в работе, то есть результат превысил ожидания. Так увеличивается непосредственно фиксированная часть вознаграждения.

Кроме того, кредиторы, если они того захотят и предъявят данное требование, могут также увеличить выплату управляющему за счет взносов им самим. Это учитывается в процентной ставке, которая выплачивается уже после завершения делопроизводства. Наоборот, если арбитражный представитель вел дело неподобающе, недобросовестно, плохо выполнял свои обязанности, суд может постановить о снижении суммы полагающейся ему выплаты. Размер этого снижения происходит соизмеримо с действиями, повлекшими данный процесс. Кроме того, еще необходимо доказать неправильность его действий - этим занимается тот, кто указал на них.

Как рассчитать вознаграждение конкурсному управляющему

В какую очередь выплачивается вознаграждение арбитражному управляющему? Если управляющий был отстранен от дела (или же само судопроизводство перешло на следующий этап, где судом было решено не оставлять то же лицо на этой должности), но при этом процесс еще длится, то арбитражный управляющий должен обратиться в суд с просьбой о выплате запрашиваемого вознаграждения. Как говорилось выше, после окончания работы над делом, управляющему делается выплата в течение 10 календарных дней, но не более.

В процессе самого делопроизводства он имеет в некоторой степени привилегии, так как по законодательству выплату управляющему происходят независимо от очереди, предназначенной для выплат задолженностей кредиторам. Минимальная выплата Законодательство на сегодняшний день не имеет четких правил в отношении вознаграждения для арбитражного управляющего.

Как рассчитать вознаграждение конкурсному управляющему за неполный месяц

Какие требования предъявляются к специалисту? Судом может назначаться управляющий исключительно при соответствии некоторым требованиям. К этим требованиям относится:

- российское гражданство;

- высшее образование;

- опыт работы в качестве помощника конкурсного управляющего или руководителя;

- сдача теоретического экзамена на знание российского законодательства;

- отсутствие судимости или штрафов за административные проступки.

Только по результатам выполненной работы назначается вознаграждение конкурсному управляющему при банкротстве организации.

Инфо

Оно выплачивается перед удовлетворением требований кредиторов, входящих в реестр требований, поэтому подлежит взысканию наряду с другими долгами предприятия. За что назначается выплата? Вознаграждение специалисту назначается за его многочисленные услуги.

Оно представлено заработной платой управляющего.

Уплачивается за вознаграждение конкурсному управляющему НДФЛ в размере 13 % от полученной суммы. Дополнительно рассчитываются и перечисляются взносы за обязательное страхование.

Компания-банкрот не должна заботиться о перечислении налогов или страховых взносов за управляющего. Не начисляются взносы за страхование от профессиональных заболеваний или несчастных случаев. Это обусловлено тем, что такие взносы уплачиваются исключительно за работников предприятия, трудящихся на основании положений трудового договора. В какую очередь перечисляются средства? Если по каким-либо причинам отстраняется специалист от дела, то средства ему выплачиваются в течение 10 дней после отстранения. За вознаграждением следует обратиться непосредственно в арбитражный суд. У управляющего имеются определенные привилегии, поэтому он может рассчитывать на выплаты перед всеми остальными кредиторами.

Любой принципал стремится снизить расходы на оплату услуг агента. Чтобы одновременно избежать необоснованных затрат и обезопасить себя от возможных рисков, в агентском договоре необходимо правильно сформулировать условие о вознаграждении. Например, нужно настоять на том, чтобы вознаграждение выплачивалось только после того, как агент исполнит свои обязательства и представит отчет. Если агент предложит включить в договор условие об уплате аванса, то надо понимать, что в таком случае принципал будет рисковать своими денежными средствами.

Принципал будет нести риск и в том случае, если он поручит агенту вести расчеты с третьими лицами, самостоятельно исчислять сумму вознаграждения и удерживать ее из полученных средств. Вместе с тем, такие действия агента упростят порядок расчетов между сторонами договора агентирования.

Наконец принципал должен учесть, что если в договоре, заключенном по модели договора комиссии, не сформулировать условие о вознаграждении за делькредере, то агент не будет отвечать за исполнение сделок третьими лицами.

Почему агентский договор должен содержать условие о вознаграждении

По договору агентирования принципал обязан выплатить агенту вознаграждение (абз. 1 ст. 1006 ГК РФ). Другими словами, агентский договор является возмездным. Это императивное правило: стороны не могут сформулировать условие о безвозмездном характере договора. Так, в одном из своих определений ВАС РФ указал, что статья 1006 Гражданского кодекса РФ не предусматривает случаев, когда агентское вознаграждение не выплачивается (определение ВАС РФ от 13 октября 2008 г. № 13250/08).

Юрист организации, выступающей в роли принципала, должен проследить за тем, чтобы договор содержал условие о размере вознаграждения и условие о порядке уплаты вознаграждения. Лишь в этом случае интересы принципала будут наилучшим образом защищены.

Если же договор не будет содержать таких условий, то это может повлечь одно из следующих негативных последствий.

1. Агентский договор будет считаться заключенным, однако расчет вознаграждения окажется затруднительным. Так, закон устанавливает, что при отсутствии в договоре условия о вознаграждении действуют правила пункта 3 статьи 424 Гражданского кодекса РФ (абз. 2 ст. 1006 ГК РФ). Это означает, что агент сможет получить сумму, которая при сравнимых обстоятельствах обычно взимается за аналогичные услуги. Установить размер такой суммы, вероятнее всего, удастся лишь в суде. Если агент сможет обосновать заявленные требования, то принципал будет вынужден уплатить вознаграждение, превышающее по размеру ожидаемые расходы на оплату услуг посредника.

2. Агентский договор будет считаться незаключенным. Это негативное последствие наступит только в том случае, когда условие о вознаграждении будет существенным условием договора (п. 1 ст. 432 ГК РФ, п. 1 информационного письма Президиума ВАС РФ от 25 февраля 2014 г. № 165 «Обзор судебной практики по спорам, связанным с признанием договоров незаключенными»; далее - информационное письмо № 165).

В качестве существенного условие о награде выступает, например, когда организация заключает договор (соглашение об оказании юридической помощи) с адвокатом. По закону условие о вознаграждении - существенное условие соглашения с адвокатом (подп. 3 п. 4 ст. 25 Федерального закона от 31 мая 2002 г. № 63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации»). Соглашение можно заключить в форме агентского договора по модели договора поручения. Следовательно, в такой ситуации суд может посчитать условие о вознаграждении существенным условием договора агентирования.

Кроме того, условие о вознаграждении является существенным в случае, когда в ходе переговоров одна из сторон договора предложила формулировку этого условия или заявила о необходимости согласовать награду. В такой ситуации договор не будет считаться заключенным до тех пор, пока стороны не согласуют условие о вознаграждении либо сторона, предложившая это условие или заявившая о согласовании награды, не откажется от своего предложения (п. 11 информационного письма № 165).

Как сформулировать условие о размере вознаграждения

При заключении агентского договора стороны вправе самостоятельно сформулировать условие о размере вознаграждения агента. Размер вознаграждения можно определить разными способами. Основной способ, применимый для любого агентского договора, - выплата вознаграждения в твердой сумме. Также стороны вправе определить размер награды как процент от суммы сделки, как разницу между суммами сделки или воспользоваться иными способами расчета вознаграждения.

Кроме того, нужно проверить, содержит ли агентский договор условие о ручательстве агента за исполнение сделки третьим лицом (делькредере). Такое условие стороны вправе предусмотреть, если договор агентирования заключен по модели договора комиссии. Если агентский договор содержит условие о ручательстве, необходимо проверить, чтобы договор предусматривал вознаграждение за делькредере. В противном случае агент не будет нести ответственность за неисполнение сделок со стороны третьих лиц.

Совет : при формулировке условия о размере вознаграждения (независимо от способа определения размера) имеет смысл указать, что в состав награды включается сумма НДС. Например: «Вознаграждение агента составляет 5% от суммы совершенной сделки (в том числе НДС - 18%)».

Если этого не сделать, возникнет риск того, что, помимо вознаграждения, принципал будет вынужден отдельно выплатить агенту сумму НДС.

Вознаграждение как твердая сумма

Независимо от характера поручения стороны вправе определить агентское вознаграждение в виде твердой суммы. Преимущество такого способа в том, что размер оплаты известен заранее. Другими словами, принципал изначально знает, какую именно сумму он должен перечислить агенту.

Помимо этого рассматриваемый способ предоставляет принципалу, действующему в качестве комитента, возможность получить дополнительную прибыль. Право требовать с посредника дополнительную денежную сумму возникает тогда, когда агент, действующий как комиссионер, совершил сделку на более выгодных условиях по сравнению с условиями договора. В этом случае дополнительная выгода должна делиться между клиентом и посредником пополам (абз. 2 ст. 992 ГК РФ). Вместе с тем, стороны вправе установить другой порядок распределения прибыли.

Если же принципал будет действовать в качестве доверителя, то, вероятнее всего, не сможет получить какую-либо дополнительную прибыль по агентскому договору. Прибыль могла бы возникнуть в случае, если бы агент, действующий как поверенный, заключил сделку на более выгодных для клиента условиях по сравнению с условиями договора агентирования. В такой ситуации вся дополнительная выгода поступила бы в собственность принципала (абз. 3 п. 1 ст. 1005 ГК РФ). Однако посредник не заинтересован выполнять поручение на наиболее выгодных условиях, поскольку размер его вознаграждения от этого не изменится. Следовательно, при заключении агентского договора по модели договора поручения принципал, скорее всего, может рассчитывать только на тот результат, который указан в договоре.

Вознаграждение как процент от суммы сделки

Стороны агентского договора вправе установить вознаграждение в виде процента от суммы сделки, заключенной агентом с третьим лицом (т. е. во исполнение агентского договора). По такому условию размер вознаграждения зависит от суммы сделки: чем выше сумма, тем больше прибыль посредника (и наоборот). Следовательно, агент заинтересован выполнять поручение на более выгодных для принципала условиях. Но прежде чем установить вознаграждение как процент от суммы сделки, принципалу нужно обратить внимание на три момента.

Похожие статьи