Не только юридические лица, но и индивидуальные предприниматели сегодня активно используют труд наемных работников. Порядок проведения расчетов с персоналом регламентируется Федеральным законодательством, действующим на территории России. Опираясь на нормативно-правовую базу, субъекты предпринимательской деятельности обязаны при начислении заработной платы осуществлять удержания с рабочих и исчислять налоговые обязательства. В 2016 году в действующие законы были внесены различные изменения, с которыми коммерческим организациям и ИП придется столкнуться в 2017 году.

Какие необходимо платить налоги с заработной платы?

На территории Российской Федерации заработная плата физических лиц облагается налогом НДФЛ, а также с нее удерживаются страховые взносы от несчастных случаев на производстве и другие сборы, которые субъекты предпринимательской деятельности перечисляют во внебюджетные фонды:

- ФФОМС;

Федеральное законодательство (статья 5 ФЗ №212 от 24.07.2009г.) обязывает работодателей платить за штатных сотрудников только лишь страховые взносы (в частности, от несчастных случаев на производстве) во внебюджетные фонды. Такой налог, как НДФЛ, удерживается с их заработной платы и перечисляется субъектом предпринимательской деятельности в установленные законодательством сроки (статья 207 Налогового Кодекса РФ). На работодателя возложена ответственность правильно рассчитать налоговые обязательства по НДФЛ по каждому сотруднику и перечислить их в полном объеме в местный бюджет (статья 226 НК России).

Как правильно юридическим и физическим лицам нужно платить налоги с заработной платы?

Каждый субъект предпринимательской деятельности стремится выстраивать свои взаимоотношения с представителями контролирующих органов и внебюджетных фондов таким образом, чтобы у них не возникало повода применить к налогоплательщикам штрафные санкции. Этого получится достигнуть только в том случае, когда работодатели будут правильно рассчитывать с заработной платы налоги и страховые сборы и без задержек перечислять их в бюджет. Большинство юридических лиц и индивидуальных предпринимателей используют для проведения исчислений следующие ставки, указанные в таблице:

| Наименование внебюджетного фонда | Процентная ставка | Законодательная база |

| ПФР (Пенсионный Фонд России) | 22,00% (от начисленной заработной платы, которая за год не превышает 796 000 рублей); 10,00% (от начисленной заработной платы, которая за год превышает 796 000 рублей); 16,00% (для производителей сельскохозяйственной продукции); 26,00% (для индивидуальных предпринимателей, не использующих труд наемных работников, которые платят за себя) | Статья 58.2 ФЗ №212 от 24.07.2009г. |

| ФСС (Фонд Социального Страхования РФ) | 2,90%;

1,90 % (для субъектов предпринимательской деятельности, использующих налоговый режим ЕСХН) |

|

| ФФОМС (Фонд Обязательного Медицинского Страхования) | 5,10%;

2,30% (для производителей сельскохозяйственной продукции) |

Статья 58 ФЗ №212 от 24.07.2009г. |

| Дополнительные тарифы, установленные для выплат физическим лицам, которые заняты на подземных или работах с тяжелыми или вредными условиями труда, в горячих цехах | 9,00% | Статья 58.3 ФЗ №212 от 27.07.2009г. |

| ФСС (страховой сбор на травматизм) | От 0,20% до 8,50% (в зависимости от вида деятельности) | ФЗ №179 от 22.12.2005г. |

Совет: если субъект предпринимательской деятельности планирует принять на работу граждан других государств, то ему следует предварительно узнать, какие должны будут применяться процентные ставки страховых сборов при начислении их заработной платы. Стоит отметить, что взносы будут напрямую зависеть от того, из какой страны приехал иностранец, а также от того, какой юридический статус он получит на территории Российской Федерации.

Налог на доходы физических лиц

В Налоговом Кодексе РФ описан порядок начисления налога на доходы физических лиц, которого должны придерживаться все субъекты предпринимательской деятельности, выступающие в качестве работодателей (в нем также указаны для ИП). В настоящее время на законодательном уровне утверждены следующие ставки НДФЛ (они напрямую зависят от статуса физического лица - является ли он резидентом или нет):

- 9,00%;

- 13,00%;

- 15,00%;

- 30,00%;

- 35,00%.

Как правило, процентная ставка в размере 13% применяется к заработным платам резидентов Российской Федерации. Ставка, размер которой колеблется от 30% до 35%, субъекты предпринимательской деятельности должны применять при начислении доходов нерезидентам РФ. В Налоговом Кодексе описаны ситуации, при которых работодатели могут применить 13-процентную ставку к доходам иностранцев (в соответствии со статьей 73 Договора о Евразийском Экономическом Союзе, подписанного 29.05.2014г.). В данном случае речь идет о гражданах стран ближнего зарубежья:

- Армении;

- Киргизии;

- Казахстана;

- Беларуси.

Тринадцатипроцентная ставка НДФЛ должна применяться и к доходам иностранных граждан, которые на территории Российской Федерации трудятся по патенту. В данном случае не будет играть никакой роли их статус (статья 224 Налогового Кодекса России). Также налоговый статус не должен учитываться при оформлении на работу иностранцев, которые являются высококвалифицированными специалистами в своей профессии. К их заработной плате будет применяться ставка НДФЛ 13% (статья 224 НК РФ). Если жители иностранных государств получат на территории Российской Федерации статус беженцев, то их работодателям необходимо применять к их зарплатам ставку налога на доходы физических лиц в размере 13%.

Совет: несмотря на то, что к такой категории иностранных граждан Федеральное законодательство позволяет применять 13% ставку, они не имеют права воспользоваться налоговыми вычетами вплоть до того момента, пока не получат статус резидентов России.

Что нужно знать о страховых сборах?

Субъекты предпринимательской деятельности, использующие труд наемных работников, должны знать, какие факторы могут повлиять на величину страховых сборов:

- выбранная система налогообложения;

- статус штатных сотрудников (резидент или нерезидент);

- организационно-правовая форма субъекта предпринимательской деятельности (индивидуальный предприниматель или юридическое лицо);

- осуществляемые виды деятельности;

- превышение предельной базы, установленной на законодательном уровне по страховым взносам.

В таблице указаны предельные базы для основных страховых взносов, применяемых к доходам физических лиц (постановление Правительства России №1265 изданное 26.11.2015 года):

Налоги с зарплаты для субъектов предпринимательской деятельности на УСН

Коммерческие организации (которые ведут , посвященное проблемам налогообложения) и индивидуальные предприниматели, которые перешли на упрощенную систему налогообложения, должны платить налоги с заработной платы на общих основаниях. Также упрощенцы должны начислять и платить в бюджет :

Какие налоги с заработной платы должны платить индивидуальные предприниматели?

В 2016-2017 годах индивидуальные предприниматели должны будут платить страховые взносы не только за наемных работников, но и за себя. Величина начислений будет напрямую зависеть от размера МРОТ, установленного на 1 января отчетного года. В 2016 году индивидуальным предпринимателям придется заплатить:

Если годовой доход индивидуального предпринимателя превысит установленный лимит (300 000 рублей), то он обязан будет выполнить доплату страхового сбора в Пенсионный Фонд России. Сумма доплаты составит 1,00% от дохода, который превысит 300 000 рублей.

Фиксированные страховые взносы, которые индивидуальные предприниматели должны платить за себя:

Совет: Федеральным законодательством России (в нем также описывается, как должна вестись ) для индивидуальных предпринимателей установлен максимальный предел страховых взносов. В 2016 году он составляет 154 851,84 рублей. Расчет этой суммы проводится следующим образом: 8 х 6 204 рублей х 26,00% х 12 месяцев.

Индивидуальные предприниматели в 2016-2017 годах должны платить следующие страховые взносы и налоги с заработной платы наемных работников:

Сохраните статью в 2 клика:

Несмотря на ходившие в средствах массовой информации слухи о глобальных изменениях действующего на территории Российской Федерации законодательства, в 2016-2017 годах субъекты предпринимательской деятельности могут спать спокойно. Принцип проведения расчетов с наемными работниками остался прежним: работодатель начисляет и удерживает НДФЛ и страховые сборы, после чего перечисляет их в бюджет и подает в контролирующие органы и внебюджетные фонды соответствующую отчетность. Многие субъекты предпринимательской деятельности в 2016 году получили возможность использовать льготы, благодаря которым им удалось немного снизить уровень налоговой нагрузки. Единственное, кому не повезло, так это индивидуальным предпринимателям. Из-за вступивших в силу законодательных инноваций им приходится еще и за себя платить страховые взносы в ФОМС и в ПФР. Теперь многие начинающие бизнесмены смогут сделать приблизительные расчеты и определить, .

Вконтакте

Как начисляются налоги на зарплату и в каком размере - об этом стоит знать каждому. Как и то, в каких случаях можно получить «налоговый вычет», т.е. уменьшить их сумму. Не каждый работодатель или бухгалтер готов подсказать вам, что нужно сделать, чтобы получать такой вычет…

Итак, налог с зарплаты по действующему российскому законодательству обязан платить каждый работающий гражданин в размере 13%. И чем выше зарплата, тем выше сумма налога. Такая норма установлена для пополнения государственного бюджета, именно такой порядок установлен во всех цивилизованных и развитых странах мира.

Как снизить налог: законные методы

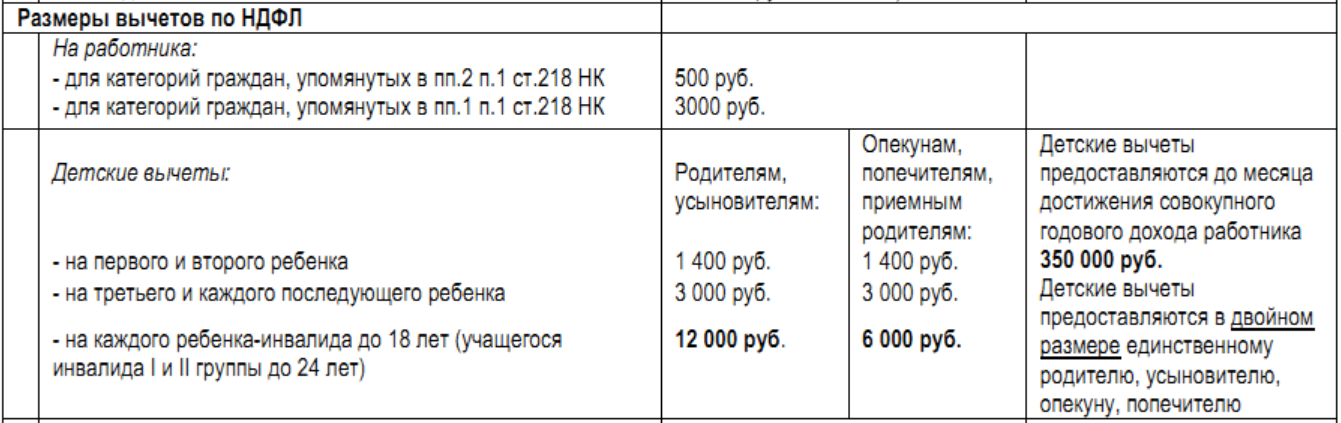

Но существует ряд обстоятельств, при которых гражданин может рассчитывать на снижение взимаемой с него суммы. Все они прописаны в законе и называются стандартными налоговыми вычетами. Для сотрудников, оформленных по договорам гражданско-правовым, - «профессиональный» вычет. Остальные виды вычетов (имущественный) имеют косвенное отношение к право на данный вычет имеют только работающие граждане.

Обычные вычеты могут предоставляться в размере 400, 500, 600 и 3000 руб. На первый вычет могут претендовать все сотрудники до тех пор, пока доход с начала года в совокупности не превысит 20 тыс. руб. (например, в первые 2 месяца календарного года). На второй только Герои СССР или РФ и другие (ст. 218). На 600 рублей вычета имеют право сотрудники с детьми (на 2-их детей - 1200 руб., на 3-их 1800 руб. и т.д.) и только до того момента, когда их доход с начала года не превысит 40 тыс. руб. И самый большой вычет предоставляется инвалидам войны, а также пострадавшим от чернобыльской катастрофы.

Налоги на зарплату начисляются каждый месяц, и если работник имеет право на обычные вычеты, то НДФЛ каждый раз начисляется в меньшей сумме. Сначала рассчитывается зарплата, например, 6 тыс. руб. Затем с суммы зарплаты отнимается налоговый вычет, например обычный в 400 руб. И только тогда с полученной суммы (5600 руб.) рассчитывается 13-типроцентный налог. Он составит 728 руб. Каждый месяц такая сумма будет вычитаться из зарплаты до тех пор, пока сумма зарплат с начала года не превысят 20 тысяч. После этого сумма налога без вычетов составит 780 руб.

Чтобы получать вычет, сотрудник сам должен написать заявление о предоставлении ему стандартного вычета. С заявлением надо предоставить необходимые документы (на вычет в 600 рублей - свидетельство о рождении ребёнка). При оформлении трудового договора в середине отчётного календарного года следует предоставить в бухгалтерию справку с места предыдущей работы (если доход уже превысил 20 тыс. руб, вычет не полагается).

Заявление можно написать только на один из положенных вычетов и лучше выбрать максимальный из них. Например, если вам положено 400 руб. вычета, но вы являетесь ветераном войны, пишите заявление на 3000 руб. и предоставьте соответствующий документ. Если вы родитель (опекун, отчим или мачеха) и содержите ребёнка (детей), вы имеете право и на 400 руб. вычета и на 600 руб. за каждого ребёнка не старше 18 (или не старше 24 лет, если он учиться на очном отделении). Если ребёнок признан инвалидом или в случае смерти супруга, а также одиноким родителям, опекунам и усыновившим ребёнка сумма вычета предоставляется в двойном размере, но только тому родителю, на чьём иждивении находится ребёнок.

Работник не может претендовать на вычет на другой работе, «по совместительству», если на основной работе уже предоставляется вычет. И наоборот. Другими словами, налоговый вычет может предоставлять только один работодатель. Если имеет место быть в той же организации, где и основная работа, на доход от дополнительной ставки вычет распространяется.

Как снизить налог: незаконные методы

Имеет место быть не законный, но по-прежнему распространенный способ снижения налогов, не смотря на ужесточение законодательных норм, - это «серая» (трудоустройство за низкую зарплату, которая дополняется крупными ежемесячными выплатами наличных, нигде не фиксируемых) и «чёрная» зарплаты (без официального трудоустройства).

С каких выплат налог не взимается

Налоги на зарплату начисляются в соответствии с 23-ей главой Налогового кодекса России. Содержание главы устанавливает разницу между трудовым договором и гражданско-правовым. В последнем случае налог на доходы физического лица не взимается.

Существуют также начисления на зарплату, с которых налоги высчитывать нельзя (ст. 217): с вознаграждений и единовременных выплат (денежные суммы, начисленные с зарплатой, например, на похороны сотрудника или приобретение лекарств), в том числе компенсации путёвок в санаторий для работника и членов его семьи. Например, если зарплата состоит из оклада и процентных выплат, например, за высокие продажи - сумма налога окажется ниже, чем, если бы зарплата составлялась иначе (с более высоким окладом и небольшими премиями). Такова практика в крупных фирмах. Поскольку такой подход выгоден и руководителю и подчиненным.

Однако с надбавок, премий и прочих доплат 13% высчитываются.

Все виды служебных компенсаций, подарков на сумму более 4 т. руб. налогом облагаются. Причём 13% берутся от суммы свыше 4-х тысяч руб. Например, если стоимость подарка составляет 10 тысяч, то налог составит 13% от 6 тыс. руб.

Наказание работодателю

Все налоги на зарплату отображаются в отчётности бухгалтера. Каждый работник имеет право ознакомиться с ними, затребовав справку 2-НДФЛ.

За нарушение норм Налогового кодекса в и административная, и даже уголовная ответственность (статьи 198 и 199 УК). Например, в соответствии с 123 статьёй НК, если налоги на зарплату не перечислены в бюджет, с работодателя взыскивается штраф (20% от суммы, которую следовало перечислить).

Налоги – тема злободневная. Казалось бы, необходимость их уплаты очевидна, и все-таки людям жалко отдавать свои «кровные» деньги государству. Давайте разберемся, какие суммы с зарплаты граждан отчисляются в налоговый фонд в 2018 году.

Налог, удерживаемый с заработной платы – налог на доходы физических лиц (НДФЛ), или подоходный налог. Это основной вид сбора, который отражен в сумме зарплаты. Считается, что работник платит его сам, а работодатель выступает при этом лишь налоговым агентом, который перечисляет деньги в налоговую службу. Однако роль работника является номинальной, ведь отчисление НДФЛ не зависит от его воли.

Размер НДФЛ зависит от статуса налогоплательщика (ст.224 НК РФ):

- Резиденты РФ – граждане, которые за последний год находились в стране не менее 183 дней. Они отчисляют со своего дохода 13%.

- Нерезиденты РФ – граждане, которые пребывали в России меньше указанного количества дней. Сумма НДФЛ для нерезидентов составляет 30%.

Вышеперечисленные суммы являются базовыми (стандартными) тарифами, применяемыми на общих основаниях. Они могут меняться для отдельных категорий лиц.

Не облагаются подоходным налогом следующие виды дохода (ст.217 НК РФ):

- пособия по беременности и родам, по безработице;

- выходное пособие на период трудоустройства при увольнении сотрудника;

- компенсационные выплаты (за неиспользованный отпуск, за возмещение материального ущерба и вреда здоровью, и т.д.).

Страховые взносы

Этот вид отчислений оплачивается работодателем самостоятельно и не отражен в зарплатной ведомости работника. Данные взносы направляются на пенсионное, социальное и медицинское страхование. Они рассчитываются исходя из суммы оклада (куда включен НДФЛ). Базовые ставки по страховым отчислениям приведены в таблице.

Таблица значений налоговых ставок на 2018 год

| Вид сбора | Процентная ставка | Примечание |

| НДФЛ для резидента | 13 | Ст.224 НК, п.1 |

| НДФЛ для нерезидента | 30 | Ст.224 НК, п.3 |

| Пенсионный фонд России | 22 | Ст.426 НК, п.1.Максимальная сумма зарплаты, облагаемой сбором по этой ставке – 876 тыс.руб. З/п выше данного лимита облагается сбором 10%. |

| Фонд социального страхования | 2,9 | Ст.426 НК, п.2. Максимальная облагаемая сбором сумма – 755 тыс.руб. Свыше 0 не облагается. |

| Страхование от несчастных случаев (травм) | 0,2-8,5 | Закон 179-ФЗ от 22.12.2005. тариф устанавливается в зависимости от вида деятельности (степени риска) |

| Медицинское страхование (ОМС) | 5,1 | Ст.426 НК, п.3 |

Отдельные категории налогоплательщиков

Налогообложение доходов некоторых категорий граждан рассчитываются по другим тарифам. К таким относятся индивидуальные предприниматели (ИП), иностранцы, лица без гражданства, беженцы.

ИП, не производящие выплат другим физическим лицам (пп.2 п.1 ст.419 НК), в 2018 году стали платить обязательные государственные сборы по новому принципу. Если раньше ставка рассчитывалась, исходя из размера МРОТ, то теперь данная категория граждан обязана платить фиксированные суммы, которые надо оплатить по итогам календарного года. Они определены в ст.430 НК РФ, п.1. и на 2018 год составляют:

- на пенсионное страхование – 26545 руб., если годовая сумма дохода не превышает 300 тыс.руб;

- на ОМС 5 840 руб.

Работники, не имеющие гражданства РФ , делятся на несколько категорий налогоплательщиков, выплачивающих НДФЛ в зависимости от своего статуса. К таковым относятся:

- Высококвалифицированные иностранные работники. Они платят подоходный сбор в размере 13%.

- Иностранные граждане, работающие на патенте. Платят налог самостоятельно в фиксированном размере.

- Работники-граждане ЕАЭС. Специалисты, приехавшие из стран Евразийского экономического союза, платят подоходный сбор по ставке 13%.

- Граждане, имеющие официальный статус беженцев, платят НДФЛ в размере 13%.

Во всех остальных случаях иностранные граждане, как нерезиденты РФ, платят налог в размере 30%.

Льготные ставки по страховым взносам в 2018 году

Рассчитывать на пониженные суммы страховых сборов могут работодатели в некоторых организациях, полный список которых приведен в ст.427 НК РФ. К ним относятся:

- Индивидуальные предприниматели, применяющие патентную систему налогообложения, некоммерческие и благотворительные организации, использующие упрощенную систему налогообложения, фармацевтические компании, пользующиеся ЕНВД, – не производят страховых отчислений вообще.

- Хозяйственные общества, применяющие УСН, деятельность которых относится к категориям, зафиксированным в ст.427 НК, п.1, пп5, отчисляют 20% на пенсионное страхование и освобождены от других выплат.

- Резиденты особых хозяйственных зон (ст. 427 НК, п.1, пп.2) отчисляют в пенсионный фонд 13%, в ФСС 2,9%, на ОМС 5,1%.

- Льготные тарифы применяются к резидентам определенных экономических зон (Республика Крым, Владивосток, Калининградская область).

НДФЛ в других странах

Если суммировать налог на доходы и страховые отчисления в РФ (по стандартным тарифам), то выходит, что работодатель платит 43% сверх оклада работника. Какова же ситуация в других государствах?

Лидером по величине НДФЛ, взимаемого с граждан, является Швеция – там этот взнос может составлять до 60% от заработка. Недалеко ушли Финляндия, Бельгия, Франция и Нидерланды – налог на доходы превышает 50%. Но надо учитывать, что в этих странах действует прогрессивное налогообложение (когда сумма налога увеличивается пропорционально росту дохода). Аналогичная система применяется в США, там подоходный сбор колеблется от 10% до 40%. Россия же находится в первой десятке стран с наиболее низким НДФЛ.

Что касается страховых взносов, в Европе, например, принято «делить» эту нагрузку между работодателем и работником. В Германии половину страховых отчислений платит компания, а половину – работник. Высокие страховые сборы на медицину и социальное обеспечение уплачиваются и гражданами США. Социальная поддержка в странах Европы и США находится на высоком уровне: на пособие по безработице за рубежом можно прожить, тогда как в России оно почти в два раза меньше прожиточного минимума.

Какие изменения планируются в налоговой сфере

Министерство финансов давно прогнозирует повышение подоходного налога. Так, его предполагалось поднять на 2% еще в 2018 году, однако власти на это не пошли (возможно, в преддверие выборов). О том, состоится ли повышение ставки в 2019 году, официальной информации пока нет.

Также обсуждается возможность введения прогрессивной системы налоговых сборов, когда процентная ставка будет увеличиваться в зависимости от величины заработной платы. Поскольку эта реформа требует кардинального изменения всей налоговой системы, ожидать ее внедрения в ближайшее время не приходится, даже если ее примут на законодательном уровне.

Заработная плата является вознаграждением сотрудников за работу в той или иной организации. Ее размер часто зависит от сложности труда, квалификации самого работника и многих других факторов.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Однако не все знают, что сотрудники получают на руки несколько меньшие суммы по сравнению с реальным заработком. Причиной тому является удержание налогов с зарплаты.

Что это такое?

Практически любой вид дохода должен подлежать налогообложению. Под данное положение попадает и заработная плата, с которой вычитаются сразу несколько видов взносов.

Так, вычетам подлежат суммы, предназначенные для уплаты трех видов страхования:

- социального;

- медицинского;

- пенсионного.

В 2019 году данные отчисления носят обязательный характер и подлежат уплате в налоговый орган, который часто путают с ФМС.

Помимо указанных вычетов, из зарплаты гражданина также исчисляется подоходный налог.

Законодательная база

О том, сколько налогов начисляется на зарплату, можно узнать из законодательства.

Основным документом в данном случае выступает ТК РФ. Также начисления в ПФР имеют собственную схему и вычитаются согласно 10 статье ФЗ № 196.

Налоги с зарплаты

Налоги, вычитаемые с заработной платы, должны обязательно быть выплачены руководителем организации или же самим сотрудником.

Некоторые из них имеют строго определенные суммы, другие же напрямую зависят от заработка гражданина.

Сколько процентов вычитают?

Суммы страховых выплат каждый год меняют свое значение, поэтому сказать конкретную сумму довольно сложно. Но среди отчислений наиболее твердую позицию в плане процентного соотношения занимает НДФЛ.

Согласно законодательству, на гражданин обязан выделять 13% своего заработка.

Многие работодатели производят данные вычеты по НДФЛ еще до того, как передать заработок своим сотрудникам. Однако в случае с и «черными» зарплатами данные манипуляции не производятся.

Поэтому работник должен самостоятельно задекларировать свой заработок во избежание наказания за уклонение от выплаты налогов.

Подоходный

В качестве основного налога на заработную плату и другие виды доходов выступает НДФЛ. Именно подоходный налог, как было указано выше, напрямую зависит от заработка гражданина и составляет 13%.

В отличие от других выплат, данный вид налога взимается практически с любого вида заработка.

При этом, стоит указать, что НДФЛ составляет 13% по отношению не ко всем доходам. Так, к примеру, его размер может увеличиваться и до 35%.

Если есть ребенок

Если у сотрудника есть ребенок, которому менее 18 лет - то он может подать заявление на предоставление вычетов из налоговых отчислений.

Так, родитель может получить сумму вычета в 400 или 600 рублей за каждого из несовершеннолетних детей. Точная цифра зависит от того, является ли ребенок родным или же приемным.

Также сумма вычетов из отчислений может быть увеличена в два раза. Такое развитие событий может возникнуть в результате признания ребенка инвалидом. Помимо этого, такое увеличение вычетов предназначается для родителей или опекунов одиночек.

Другие отчисления

Как уже было указано, помимо основного, подоходного налога, из зарплаты также могут производиться и другие виды отчислений.

Так, из зарплаты вычитают суммы, предназначающиеся для нескольких видов страхований. Их точные размеры указать сложно, поскольку они изменяются каждый год в зависимости от экономической ситуации государства и других факторов.

Как можно уменьшить?

Любой руководитель желает снизить суммы, которые удерживаются с зарплат его подчиненных. Однако методы уклонения от выплаты налогов довольно часто являются незаконными.

Так, наиболее популярным из «нелегальных» способов является выплата так называемых «черных» и «серых» зарплат.

Если работник получает тот или иной вид дохода, то его заработок становится несколько выше. Но это происходит только за счет экономии на страховании. Помимо этого, в случае, если работодателя поймают на проведении такой схемы выплат - то ответственности может подлежать не только он, но и некоторые из сотрудников.

Но есть и более безопасные, законные методы. Они также позволяют уменьшить количество налогов. Но стоит учесть, что при их использовании компания может навлечь на себя более пристальное внимание со стороны налоговых служб.

Так, некоторые работодатели для уклонения от ряда выплат стараются передавать заработную плату сотрудникам в виде дивидендов. Но такая схема подходит далеко не всегда.

Для ее осуществления необходимо, чтобы компания была достаточно крупной, помимо этого, далеко не все сотрудники могут получать такой заработок.

Также встречаются случаи, когда сотрудники получают заработок в виде компенсаций. В таком случае работодатель намерено завышает в локальных документах размеры компенсаций, после чего задерживает зарплату. В итоге сотрудникам выплачивается стандартный размер заработка, но с меньшими налоговыми вычетами.

Но есть и менее опасные виды схем, при которых снижение отчислений производится за счет стандартных налоговых вычетов.

Один из примеров таких вычетов уже был приведен выше, и был связан с наличием ребенка. Если сотрудник устроен официально - то он может получить профессиональный вычет.

Помимо уменьшения НДФЛ с зарплаты, работающий гражданин также может снизить и другие виды налогов. К примеру, он может воспользоваться имущественным вычетом.

Размеры законных вычетов могут варьироваться от 400 рублей до 3 тысяч рублей. Наиболее низкую сумму вычетов могут получить работники, официальный заработок которых не превышает 20 тысяч с начала года.

Более крупную сумму в 500 рублей вычитают только в том случае, если работника признали героем России или СССР, или же он получил какие-либо другие награды.

Наиболее высокие размеры выплат полагаются многодетным матерям, инвалидам войны, а также тем, кого признали пострадавшим от чернобыльской катастрофы. Стоит отметить, что все вычеты производятся только из НДФЛ. Кроме того, в случае, если сотрудник имеет два места работы - то сокращение подоходного налога возможно только с основного заработка.

Облагается ли налогом премия?

Подоходный налог или НДФЛ распространяется практически на все виды доходов, и премии не являются исключением.

Как и с заработка, с них также снимается НДФЛ в виде 13%. То же правило касается и других надбавок. При этом, страховые взносы с таких выплат не собираются.

Ответственность работодателя

В случае, если работодатель намеренно уклоняется от выплаты налогов и других отчислений с заработной платы своих сотрудников, он должен осознавать все существующие риски, с которыми реально можно столкнуться.

Так, при выявлении «серых» или «черных» схем законодательство предусматривает наказание для руководителя в виде административной ответственности.

Согласно НК РФ, наказание может выражаться в штрафных санкциях суммой до 10%. Также с компании будет взиматься дополнительная сумма, равная 20% от всех неуплаченных налогов.

Заработная плата облагается налогами и страховыми взносами в ряд внебюджетных фондов. Порядок уплаты налога на заработную плату в 2017 году регламентируется федеральными законами.

Налог на фонд заработной платы: особенности

В зависимости от вида трудового договора и самого предприятия выделяют различные формы оплаты труда. Трудовое законодательство РФ определяет, что организация должна выплачивать заработную плату своим сотрудникам два раза в месяц: в начале и в конце, а отчисления во внебюджетные фонды — один раз в месяц с общей суммы заработной платы с учетом всех авансовых, отпускных и больничных выплат.

Разница между реальной, которую сотрудник получает на руки, и начисленной заработной платой может также включать и другие виды удержаний. Однако, нужно учитывать, что ее размер не может превышать 20%.

Определение налога на фонд заработной платы, размера взносов в страховые и пенсионные фонды – достаточно трудоемкий процесс, который требует обширных знаний по бухгалтерскому и налоговому учету. Допущенные ошибки могут рассматриваться как преднамеренное нарушение и облагаться штрафными санкциями.

Налог с фонда заработной платы сколько процентов в 2017 году:

Расчет налогов по заработной плате по основному режиму налогообложения в 2017 году: инструкция

Расчет налога на заработную плату – серьезный и ответственный процесс, ошибки в котором могут привести к серьезным последствиям. Для того чтобы определить верный размер этой величины, необходимо пройти следующие действия:

Получите 267 видеоуроков по 1С бесплатно:

- определить сумму, по которой будет определен вычет;

- определить ставку налоговой выплаты, которой будет облагаться доход сотрудника;

- рассчитать налог на доход физического лица;

- вычесть из полученной суммы положенные вычеты;

- определить сумму страховых взносов, а также размер отчислений во внебюджетные фонды.

Наиболее важным налогом, который рассчитывается при определении конечной заработной платы, является НДФЛ, или налог на доходы физического лица. В 2017 году он составляет 13 % от размера заработной платы. Таблица налогов с заработной платы:

| Ставка налога | Доход | Порядок расчета налога на заработную плату | Регламентирующий закон |

| 13% | Заработная плата резидентов РФ | Нарастающим итогом с применением вычетов и последующим зачетом уплаченной суммы НДФЛ | Пункт 1 статьи 224 Налогового Кодекса РФ |

| 13% | Заработная плата граждан ЕАЭС и беженцев | ||

| 30% | Заработная плата нерезидентов РФ | Отдельно по каждому виду дохода – без зачетов и применения вычетов | Пункт 3 статьи 224 Налогового Кодекса РФ |

Определить сумму, по которой будет определен вычет, можно следующим образом:

- В первую очередь необходимо определиться с исходными параметрами. Возьмем среднестатистического человека, который работает 5 дней в неделю, что приблизительно равняется 21 дню в месяц. Предположим, что из них он вышел на работу только 15 раз. Оклад работника равняется 20 000 руб., значит за отработанное время человек получил: 20 000*(15/21)= 14 286 руб.

- После этого вы можем приступить к расчету налога: 14 286*13%=1 857 руб.

- Теперь из оклада вычитаем сумму налога и получаем чистую заработную плату с уже уплаченными налогами в размере 12 429 руб.

Что грозит работодателю за неуплату налогов с заработных плат

Если работодатель не выплачивает налог на заработную плату, то организация рано или поздно столкнется с серьезными проблемами в виде штрафных санкций, выставленных прокуратурой, государственной инспекцией труда или налоговой инспекцией по месту нахождения организации. Обычно в эти органы обращаются сами сотрудники, которые получают зарплату в конвертах. После поступления их заявлений уполномоченные организации обязаны провести тщательную проверку, а также решить вопрос о возбуждении административных дел и выставлению штрафных санкций.

Также уполномоченные органы обязаны проводить регулярные плановые проверки, которые помогают выявить нарушения при вычислении налога на заработную плату. В таких случаях также предусмотрены штрафные санкции.

Ответственность за нарушения в подобной отрасти налогообложения регламентируется статьями 122 и 123 Налогового Кодекса РФ. Обычно организация получает счет в размере 20% от суммы от сумм налогов, не уплаченных в бюджет.

Похожие статьи