17.04.17 275 087 0

Как получить налоговый вычет за обучение

Для всех, кто оплачивал вуз, детский сад или автошколу

В этом году налоговая заплатит мне 33 тысячи рублей. Это мой налоговый вычет за обучение. Вот как я его получила.

Я поступила в институт в 2012 году на платное отделение. Параллельно устроилась на работу, чтобы самостоятельно платить за учебу. В начале 2017 года я решила получить налоговый вычет. Обычно заявление на налоговый вычет подают раз в год. Но я подала сразу за три года: 2014, 2015 и 2016.

Для этого мне понадобились документы из института, справка с работы, налоговая декларация и несколько заявлений. Большую часть процесса можно было пройти в своей же бухгалтерии, но, так как я уволилась, мне пришлось проходить все этапы самостоятельно.

Анастасия Манухина

получила налоговый вычет за обучение

Кто может получить налоговый вычет

Когда тратите деньги на полезные для государства дела, государство возвращает часть этого налога.

Неработающие пенсионеры и безработные студенты зарплаты не получают и подоходного налога не платят, поэтому вычет им не полагается (ст. 219 НК). Вычет не смогут получить индивидуальные предприниматели, выбравшие упрощенную систему налогообложения, единый налог на вмененный доход и патентную систему. Также вычет не предусматривается при оплате учебы за счет материнского капитала (подп. 2, п. 1, ст. 219 НК).

Вычет можно получить за себя или за близких родственников - детей, сестер и братьев в возрасте до 24 лет, - если вы оплачивали их обучение. Важно, чтобы они учились на дневном отделении, а не заочно. Если вы платите сами за себя, то форма обучения значения не имеет.

Вычет получают с расходов на обучение в вузе, детских садах, школах, автошколах или центрах по изучению иностранных языков. Главное, чтобы у учреждения была лицензия на осуществление образовательной деятельности. Неважно, государственная это организация или частная.

Сколько денег можно получить

Максимальная сумма расходов, за которую дадут социальный вычет, - 120 000 Р в год и 50 000 Р за оплату обучения детей. Государство вернет 13% от этой суммы : до 22 100 Р в год. Можно получить два вычета за год, если вы платили и за себя, и за своего ребенка. Если потратите на обучение больше, всё равно вернут только 22 100 Р . Поэтому дорогое обучение лучше оплачивать поэтапно, а не сразу за несколько лет.

Налоговый вычет рассчитывают из дохода

Предположим, работающая студентка Анастасия получает 80 000 Р в месяц. В год она заработала 960 000 рублей . Из этой суммы на руки она получила 835 200 Р . 13% подоходного налога за нее заплатил работодатель - 124 800 Р .

Настя потратила на обучение 40 000 Р , по 20 000 Р за семестр. Она подала заявление на налоговый вычет.

После подачи заявления налоговая вычтет расходы на образование из доходов Насти за год и пересчитает ее НДФЛ:

(960 000 − 40 000) × 0,13 = 119 600 Р

Получается, что Анастасия должна была заплатить 119 600 Р , но на самом деле заплатила 124 800 Р . Налоговая вернет ей переплату:

124 800 − 119 600 = 5200 Р

Налоговый вычет можно получить за три прошедших года. В 2017 году можно получить вычет за 2016, 2015 и 2014 годы.

При получении вычета важна дата оплаты семестра, а не дата его начала. Например, вы оплатили семестр в декабре 2015 года, а начался он в январе 2016. Этот чек прикрепляют к заявлению за 2015 год, а не за 2016.

Как получить налоговый вычет

Легче всего подать документы на работе: вам нужно будет только привезти уведомление из налоговой о праве на вычет, остальное в бухгалтерии сделают за вас (п. 2 ст. 219 НК РФ). Но мне этот вариант не подошел, потому что я уже уволилась.

Если у вас есть личный кабинет на сайте налоговой службы - подавайте заявление там. Чтобы получить доступ к кабинету, придется обратиться в ближайшую налоговую. Также подойдут логин и пароль от сайта Госуслуг.

У меня не было доступа, и я отдавала документы лично.

Рассказываем не только про вычеты, но и про то, как вести бюджет, уберечь деньги и данные от мошенников, больше зарабатывать и выгодно вкладывать.

Подпишитесь на Т-Ж ВКонтакте, чтобы не пропустить статьи

Как собрать документы

- Документы из учебного заведения - подтвердить, что учебное заведение настоящее.

- Справка 2-НДФЛ - подтверждает, что вы получали зарплату и платили НДФЛ.

- Декларации 3-НДФЛ за каждый год учебы - подтверждают ваши притязания на вычет.

- Заявление о возврате части НДФЛ - документ, по которому налоговая будет платить.

- Копия паспорта - просто так, для порядка.

Документы из учебного заведения. Вам понадобится копия договора и заверенная копия лицензии вуза, а также платежные документы: чеки, квитанции, платежные поручения.

Договор с учебным заведением можно отдать в налоговую в оригинале. Для лицензии вуза потребуется заверенная копия. Заверить копию можно у нотариуса или в самом образовательном учреждении.

Еще вам потребуются оригиналы платежных чеков. Если вы потеряли чек, его можно восстановить в бухгалтерии института или в банке (если оплата проводилась безналично). Я потеряла один чек. Восстановление чека обошлось мне в 160 Р и два часа потерянного времени: пришлось ехать в институт и писать заявление на получение копии платежного документа.

Если плату за обучение повышали, то надо предоставить документы, подтверждающие повышение.

Ее выдают в бухгалтерии компании, где вы работаете или работали . Если за три года вы поменяли несколько мест работы, придется покататься и собрать документы отовсюду. В справке должно быть указано, сколько вы получали и сколько за вас заплатили подоходного налога.

Перед тем как ехать в бухгалтерию за справкой, позвоните и спросите, готова ли она. Я пару раз приезжала к назначенному сроку, а потом ждала, потому что в бухгалтерии не успевали ее оформить.

Для заполнения декларации вам понадобятся паспортные данные, чеки из кассы учебного заведения для расчета суммы налогового вычета и сведения из справки 2-НДФЛ: данные о работодателе, коды и суммы доходов.

Заявление о возврате НДФЛ. Заполните его от руки или в электронном виде. В заявлении укажите реквизиты банка и номер вашего счета, на который государство перечислит вам деньги.

В заявлении можно указать сразу общую сумму вычета за несколько лет.

Документы, подтверждающие личность. Нужен паспорт и его копия. Если вы оплачивали обучение своих детей, брата или сестры, нужно взять с собой документы, подтверждающие родство (например, свидетельство о рождении).

Как подать заявление в налоговую

Я собрала все документы и поехала в налоговую. Я заложила на это приключение целый день, но на деле всё оказалось быстро.

Я взяла номер электронной очереди, и меня пригласили к двум окошкам. В первом сдала все документы кроме заявления. Заявление отдала во втором окне. Со всем справилась за полчаса.

Налоговая проверяет документы до трех месяцев. Инспектор может найти ошибки и отказать в налоговом вычете - тогда придется подавать документы заново. В таком случае при заполнении надо указать, что вы подаете корректирующую декларацию.

С моими документами всё оказалось в порядке. Уже через месяц я получила свой налоговый вычет на банковский счет.

Запомнить

- Чтобы получить вычет, сохраняйте все чеки, квитанции и документы из учебного заведения.

- Подать заявление на вычет можно в течение трех лет с момента оплаты обучения.

- Документы на налоговый вычет оформляют в бухгалтерии работодателя или на сайте налоговой . Лично документы подают в налоговую инспекцию только по месту прописки.

- Если увольняетесь с работы - сразу берите справки 2-НДФЛ, чтобы потом не ездить к работодателю лишний раз.

Социальные налоговые вычеты предоставляются по окончании календарного года при подаче налоговой декларации в налоговый орган и представлении документов, подтверждающих расходы налогоплательщика. К таким документам относятся договоры на обучение, лечение и др. платежные документы (чек ККМ, приходно-кассовый ордер, платежное поручение и т.д.). С 2010 года не требуется прикладывать заявление на получение социального налогового вычета.

Если в одном налоговом периоде социальные налоговые вычеты не могут быть использованы, то на следующие налоговые периоды остаток вычетов не переносится .

Т.е если вы оплачивали обучение или лечение в 2018 году, то подать декларацию для получения налогового вычета должны строго в 2019 году. Также, если за 2017 год сумма уплаченного налога была меньше суммы налогового вычета, остаток последней не переносится и не будет возвращен.

С 1 января 2016 года вы можете воспользоваться упрощенной процедурой получения вычета - сдать пакет документов (за минусом декларации) в налоговую, получить в течение 30 дней уведомление о подтверждении права на вычет, и с этим уведомлением и заявлением о предоставлении соцвычета обратиться к своему работодателю. Работодатель должен предоставить данный вычет начиная с месяца вашего обращения.

Социальные налоговые вычеты предоставляются в размере фактически понесенных расходов, но ограничены в целом предельной суммой в 120 тыс. рублей. То есть максимальная сумма налога, возвращаемая налогоплательщику, составит 15 600 руб. (120 000 х 13%). Поэтому налогоплательщик, произведя несколько видов расходов, должен определиться, в отношении каких расходов он будет заявлять социальный налоговый вычет. Например, налогоплательщик в 2018 году заплатил за свое обучение 100 тыс. руб., лечение супруги - 40 тыс. руб., лечение своего отца - 50 тыс. руб., а также оплатил страховой взнос в сумме 20 тыс. руб. по договору личного добровольного пенсионного страхования. Несмотря на то что фактические расходы налогоплательщика составили 210 тыс. руб., он вправе заявить вычет в сумме 120 тыс. руб. по расходам на обучение и частично на лечение.

1. Социальный налоговый вычет за собственное обучение и обучение детей

Вам необходимо подать вместе с налоговой декларацией документы:

- договор с образовательным учреждением, которое имеет лицензию на ведение образовательной деятельности,

- документ об оплате за обучение (квитанция об оплате через банк, кассовый чек, квитанция к ПКО и др.)

Основные моменты из Налогового кодекса о вычете на обучение:

Предельная сумма для налогового вычета составляет 120 000 р., однако расходы на обучение детей - не более 50 000 рублей на каждого ребенка в общей сумме на обоих родителей;

Для самого налогоплательщика форма обучения не влияет на право получения социального налогового вычета, однако в отношении детей принимаются расходы только при обучении на дневном отделении.

При получении социального вычета определяющим является не период обучения, а дата оплаты. Т.е. при оплате за несколько лет обучения подать документы на вычет необходимо в текущий налоговый период.

Социальный налоговый вычет не применяется в случае, если оплата расходов на обучение производится за счет средств материнского капитала.

Социальный налоговый вычет может быть предоставлен только на основании документов, подтверждающих фактические расходы налогоплательщика за обучение, в том числе договора с образовательным учреждением.

Нередко при оплате обучения детей документы оформляются непосредственно на ребенка. Но в подп. 2 п. 1 ст. 219 НК РФ указано, что социальный налоговый вычет может быть получен в сумме, уплаченной налогоплательщиком - родителем за обучение своих детей.

Каков же выход из такой ситуации?

Согласно ст. 29 НК РФ налогоплательщик может иметь уполномоченного представителя. Поэтому в случае если оплата за обучение произведена ребенком и в документах не указан налогоплательщик - родитель, социальный налоговый вычет может быть предоставлен при наличии доверенности (или договора поручения), согласно которой родитель доверяет своему сыну (дочери) оплатить обучение.

Пример расчета суммы социального вычета за обучение:

Родитель уплатил за обучение ребенка 130 т.р.

Т.к. эти расходы относятся к расходам на обучение детей, максимальная сумма для вычета составит 50 т.р., т.е. после подачи необходимых документов вам будет возвращена сумма в размере 6 500 рублей (50 000 * 13%). При условии что в текущий налоговый период родителем была уплачена такая сумма налога.

Если же родитель оплачивает параллельно обучение второго ребенка, он также может вернуть налоговый вычет с уплаченной суммы (до 120 000 в общей сумме за всех детей, но до 50 000 на каждого).

Если родитель уплатил 130 т.р. за свое обучение, то вычет составит 15 600 рублей (120 000 * 13%), т.к. в этом случае максимальная сумма для вычета равна 120 000.

2. Вычет из суммы, уплаченной за лечение и медицинские препараты.

Налогоплательщик вправе получить социальный налоговый вычет и в отношении сумм, уплаченных за услуги по лечению в медицинских организациях России или у частнопрактикующего врача (определение Конституционного Суда РФ 14.12.2004 N 447-О). Вычет предоставляется по расходам на лечение не только налогоплательщика, но супруга (супруги), своих родителей и детей в возрасте до 18 лет. Указанный налоговый вычет распространяется и на расходы на приобретение медикаментов. Но медицинские услуги и медикаменты должны быть поименованы в перечнях, утвержденных постановлением правительства РФ от 19.03.01 N 201. В частности, к таким медицинским услугам отнесены: услуги по диагностике и лечению при оказании скорой медицинской помощи; услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании амбулаторной или стационарной медицинской помощи.

Социальный налоговый вычет может быть получен и в отношении страховых взносов, уплаченных налогоплательщиком по договорам добровольного медицинского страхования, если лечение производится в медицинских учреждениях, имеющих соответствующие лицензии на осуществление медицинской деятельности.

3. Суммы, уплаченные на финансирование будущей пенсии.

В сумме уплаченных взносов по договорам негосударственного пенсионного обеспечения, добровольного пенсионного страхования, а также добровольного страхования жизни (при заключении их на срок не менее 5 лет), заключенным налогоплательщиком в свою пользу и (или) в пользу супруга (в том числе в пользу вдовы, вдовца), детей, родителей (в том числе усыновителей), детей-инвалидов, находящихся под опекой (попечительством) и иных лиц, указанных в пп. 4 п. 1 ст. 219 НК РФ;

В сумме уплаченных налогоплательщиком дополнительных страховых взносов на накопительную часть трудовой пенсии.

4. Суммы, перечисленные на благотворительные цели.

Кроме указанных видов расходов, социальный налоговый вычет может быть получен в отношении денежных средств, израсходованных налогоплательщиком на благотворительные цели организациям культуры, образования, здравоохранения и др., а также сумм пожертвований, уплаченных религиозным организациям на осуществление ими уставной деятельности. Зачастую условием поступления ребенка в школу является внесение благотворительного взноса. И если такая школа частично или полностью финансируется за счет средств бюджета, то налогоплательщик вправе сумму благотворительного взноса заявить в качестве вычета. Невозможно это сделать, если благотворительность оказывается в вещественной форме, например, налогоплательщик приобрел мебель и передал ее школе.

Государство в виде поддержки населения устанавливает массу льгот и субсидий для малообеспеченных граждан. Но есть меры поддержки, которые затрагивают каждого — например, налоговый вычет за обучение. Давайте разбираться, как правильно его получить и на что мы в принципе имеем право.

Нормативная база

Социальный налоговый вычет за обучение – это установленный на государственном уровне вид компенсации, при котором человек может вернуть себе часть затраченных на обучение материальных средств.

Виды налоговых вычетов

Налоговым кодексом РФ предусмотрено всего 5 типов налоговых вычетов:

- стандартные;

- социальные;

- инвестиционные;

- имущественные;

- профессиональные;

- при переносе на будущие периоды убытков от операций с ценными бумагами.

Налоговый вычет за обучение относится к категории социальных.

«Образовательные» статьи

Налоговый вычет – это часть дохода официального работающего гражданина, которая не облагается налогом. Возможность компенсировать траты на обучение может только тот, кто платит налоги, но сумма компенсации не может превышать 13% от стоимости обучения, но не более 50 000 рублей в год. Данное право налогоплательщика регламентируется пунктом 2 статьей 219 НК РФ .

Следует отметить, что право получения налогового вычета за обучение есть только у официального работающего родителя. А вот что касается самого учебного учреждения, то оно может быть как муниципальным, так и частным. Статус учебных учреждений, в которых можно оформить такую компенсацию, определяется Законом РФ от 10.07.1992 №3266-1 «Об образовании».

Важно – вычет оформляется только на расходы за обучение. Оплата за общежитие, проезд и питание сюда не входит. Также законодательство не ограничивается территориальное нахождение образовательного учреждения – подать документы на получение такой компенсации можно даже в том случае, если ребенок обучался за границей. Но, в таком случае все документы, подтверждающие это, должны быть переведены на русский (то есть государственный язык) и заверены нотариально.

Также следует обратить внимание на такие нюансы:

- Налогоплательщик может обратиться в ФНС только в течение трех лет после уплаты указанной суммы, но если иное не предусмотрено другими статьями Законодательства РФ относительно уплаты налогов и сборов – .

- Возврат налогового вычета за обучение ребенка можно получить только, если на момент оформления документов ему не исполнилось 24 года, и он не вступил в законный брак. Если заявитель выступает опекуном ребенка, то допустимый возраст сокращается – до 18 лет – .

Виды вычетов за обучение

В перечень учреждений, на которые распространяется данный закон, входят следующие:

- дошкольные учебные учреждения, в том числе и детские сады;

- лицеи, гимназии, общеобразовательные школы;

- секции и тематические кружки, но только при условии, что у них есть лицензия установленного государством образца, которая дает право осуществления образовательной деятельности;

- средне-специальные учреждения;

- ВУЗы всех уровней аккредитации.

Курсы повышения квалификации, обучение, которое дает новые навыки также сюда входит. Поэтому, также можно оформить налоговый вычет за обучение в автошколе.

Налоговый вычет за обучение ребенка в 2019 году можно получить и при прохождении дополнительных курсов, но только если они проходят в учебных учреждениях, которые имеют соответствующую лицензию. Будет оно частным или муниципальным – не играет роли.

Что касается обучения на очной и заочной форме, то здесь ситуация несколько неоднозначна. Так, налоговый вычет за заочное обучение можно получить только за собственное получение специальности в ВУЗе, ПТУ и других учебных учреждениях, которые имеют лицензию на предоставление образовательных услуг. А вот на собственного ребенка вычет можно оформить только в том случае, если он учиться на очном отделении. Очно-вечерняя так же сюда не входит ().

Право на вычет

Право на получение вычета имеет физическое лицо, которое оплачивает подоходный налог и подпадет под одну из следующих категорий:

- имело место собственное обучение на очной, заочной, вечерней или индивидуальной форме;

- оплата обучения ребенка или детей, но только на очной форме обучения до 24 лет и если ребенок не состоит в законном браке;

- оплата обучения опекаемых или опекаемого на очной форме обучения, но только до 18 лет;

- оплата за обучение своего полнородного (и мать, и отец общие) или не полнородного брата или сестры в возрасте до 24 лет на очной форме обучения, и если вышеуказанные лица не состоят в браке.

Данный перечень регламентируется статьей 219, пунктом 1.2 НК РФ . В этой же части законодательного акта указано, что в период обучения входит и академический отпуск, если он оформлен по законодательным нормам.

Вместе с тем, следует обратить внимание на ситуации, при которых возможность получения социального вычета утрачивается:

- обучение оплачивается в счет материнского капитала;

- до 24 лет лицо вступает в законный брак (как было указано выше);

- ребенок или опекаемое лицо перешло на другую форму обучения – заочную, вечернюю, индивидуальную;

- физическое лицо не является гражданином РФ;

- физическое лицо имеет статус Индивидуального предпринимателя и ведет свою деятельность по упрощенной или патентной системе налогообложения;

- если физическое лицо работает неофициально. Сюда же относятся безработные, которые из официальных доходов имеют только пособие по безработице.

Также следует отметить, что родитель не сможет получить вычет за обучение своего ребенка, если документы были оформлены на имя последнего. Но, если договор и другие правоустанавливающие документы были оформлены на родителя, а оплату осуществлял ребенок, то право сохраняется. Достаточно приложить документ, в котором будет указано, что оплата осуществлялась ребенком по поручению родителя/опекуна.

Размер вычета

Предельный размер социального вычета будет зависеть от того, чье именно обучение оплачивало физическое лицо. Законодательством () предусмотрено следующее:

- собственное обучение – сумма налогового вычета за обучение не может превышать общий лимит на вычеты в 120 тысяч рублей за налоговый период, то есть год;

- оплата обучения за своего ребенка или детей, если те не достигли 24 лет и учатся на дневной форме — не больше 50 тысяч рублей в год на каждого ребенка;

- оплата за обучение опекаемого лица или лиц, если те не достигли 24 лет и обучаются на очной форме – не больше 50 тысяч рублей на каждого за календарный год;

- оплата за обучение не полнородного или полнородного брата/сестры, если те не достигли 24 лет и обучаются на дневной форме – не больше 120 000 рублей за год.

Наглядно это можно представить в виде следующей таблицы:

В то же время, следует отметить, что налоговый вычет рассчитывается совокупно и указанные суммы это общий лимит. Следовательно, из предписанной законодательством суммы нужно вычесть только 13%. Таким образом, на собственное обучение можно обратно получить не больше 15 600 рублей, а на ребенка или опекаемое лицо не больше 6500 рублей за год обучения.

Кроме этого, если налогоплательщик потратил некоторые средства на оплату медицинских услуг (например) и подал декларацию на компенсацию относительно этих расходов, а позже подал заявление и на вычет за обучение, то сумма будет сочетаться и, следовательно, размер вычета за обучение будет уже меньше.

Для понимания ситуации, рассмотрим пример: Иванов потратил 100 000 рублей на свое лечение. Чтобы возместить расходы он подал декларацию с соответствующей суммой. В то же время, он проходил обучение и потратил в год 120 000 рублей. Таким образом, максимально допустимая сумма вычета за обучение будет уже 20 000 рублей.

Просчет вычета за обучение осуществляется на основе таких факторов:

- сумма, которую лицо может получить в качестве компенсации, не должна превышать размер подоходного налога, то есть 13% от официальной заработной платы;

- общая сумма вычета не превышает 13% от затрат на обучение, но с учетом вышеуказанных сумм за год.

Для примера расчета суммы налогового вычета рассмотрим примерную ситуацию:

- за год собственного обучения было отдано 150 000 рублей;

- за год было заработано 250 000 рублей;

- годовой лимит вычета составляет 120 000 рублей, а потрачено было 150 000. Следовательно, если лимит не был израсходован на другие виды вычетов, то сумма высчитывается следующим образом 120 000*13%=15 600 рублей.

Сам расчет осуществлять достаточно просто – нужно только из затраченной суммы вычесть 13%. Например:

- за родного брата, который учится на дневной форме, было уплачено 95 000 рублей;

- следовательно – 95 000*13%=12 350 рублей.

Пошаговая инструкция по получению вычета

Как получить налоговый вычет за обучение? Для того чтобы получить такого рода компенсацию, нужно собрать пакет документов, подать заявление по установленной законодательством норме в налоговую службу. После того как налоговая служба проверить подлинность и правильность всех предоставленных бумаг, деньги будут перечислены на счет налогоплательщика.

Перечень документов

Какие документы нужны для оформления налогового вычета? При себе нужно иметь следующее:

- налоговая декларация по форме 3-НДФЛ;

- внутренний паспорт гражданина или документ, который удостоверяет личность налогоплательщика;

- справка о доходах по форме 2-НДФЛ;

- заявление установленного образца на налоговый вычет за обучение ( можно скачать у нас на сайте);

- договор с учебным заведением, в котором обязательно должна быть указана сумма. Обратите внимание, что если с момента заключения договора сумма повысилась, то это также нужно подтвердить документально. В большинстве случаев это приложение к договору;

- заверенная копия лицензии учебного учреждения;

- платежные документы, которые подтверждают факт перечисления определенной суммы на счет учебного учреждения.

При подаче документов и заполнении налогового вычета за обучение на ребенка дополнительно нужно собрать такие документы:

- копия свидетельства о рождении ребенка/детей;

- справка из учебного учреждения, которая подтверждает факт обучения на очной форме ребенка;

- копия свидетельства о браке, но только в том случае, если в документах на оплату был указан один супруг, а оформление вычета оформляет другой.

Если собираются документы, для получения вычета за обучение брата или сестры, то нужно иметь такие документы:

- копия собственного свидетельства о рождении;

- копия свидетельства о рождении родственного лица;

- справка из образовательного учреждения о том, что родственник обучается на дневной форме.

Если оформляется налоговый вычет при условии, что ребенок/родственник обучался за рубежом, то все документы должны иметь нотариально заверенные переводы.

Важно – все копии документов должны быть заверены. Это можно сделать самостоятельно (на каждой копии написать «Копия верна» и поставить подпись с датой), или сделать это через нотариуса. Декларация по форме 3-НДФЛ при оформлении налогового вычета за обучение должна быть обязательно.

Подготовка декларации

Для получения налогового вычета за обучение обязательно нужно заполнить декларацию по форме 3-НДФЛ. Заполнение декларации и заявления это самый сложный, но в то же время самый важный этап.

Декларация состоит из нескольких листов, на которых помимо общей информации, нужно указать информацию относительно размера доходов и их источника. Обратите внимание – на каждом листе нужно проставить свою подпись. Заполнение полей осуществляется печатными буквами. Форму декларации вы так же можете на нашем сайте.

Заполнять декларацию нужно очень внимательно – малейшая ошибка или исправление сделает документ недействительным. Можно немного облегчить этот этап – при помощи специальной программы на сайте Федеральной налоговой службы есть для этого специальная программа .

Подготовка заявления

Заявления на налоговый вычет за обучение вы можете загрузить с нашего веб-ресурса. В теле заявления нужно будет указать следующую информацию:

- ФИО налогоплательщика;

- тип возмещения (в нашем случае это третий вариант (подлежащая возмещению));

- размер суммы;

- в специальном поле (небольшой квадрат на первом листе) нужно продублировать личную информацию и заверить личной подписью достоверность внесенных данных;

- наименование банковского учреждения, номер и тип счета;

- данные о паспорте или другом документе, который подтверждает личность;

- данные о месте жительства.

Все пункты, особенно сумму и расчетный счет в банке нужно вписывать очень внимательно.

Обращение за вычетом

Как вернуть деньги за обучение в ВУЗе или другом учебном учреждении? Сделать это можно путем обращения с указанными выше документами в налоговую службу по месту регистрации места проживания, или через работодателя.

Оформление через ФНС

Подать документы можно как лично в региональное управление ФНС, предварительно записавшись на прием, или в режиме онлайн через официальный сайт ведомства, предварительно создав личный кабинет налогоплательщика.

Обратите внимание, что при подаче документов через сайт ФНС нужно иметь электронную цифровую подпись. Если ее нет, то получить можно на этом же сайте. Декларацию по форме 3-НДФЛ можно заполнить тут же или загрузить уже готовую. После этого понадобиться загрузить отсканированные копии документов и заверить все цифровой подписью. Процесс обработки обращения можно отслеживать в личном кабинете.

При обращении в ведомство по месту регистрации жительства процесс подачи документов схож – нужно прийти к инспектору в назначенное время, предоставить полный пакет документов. На месте инспектор проверяет все ли так как надо и регистрирует обращение.

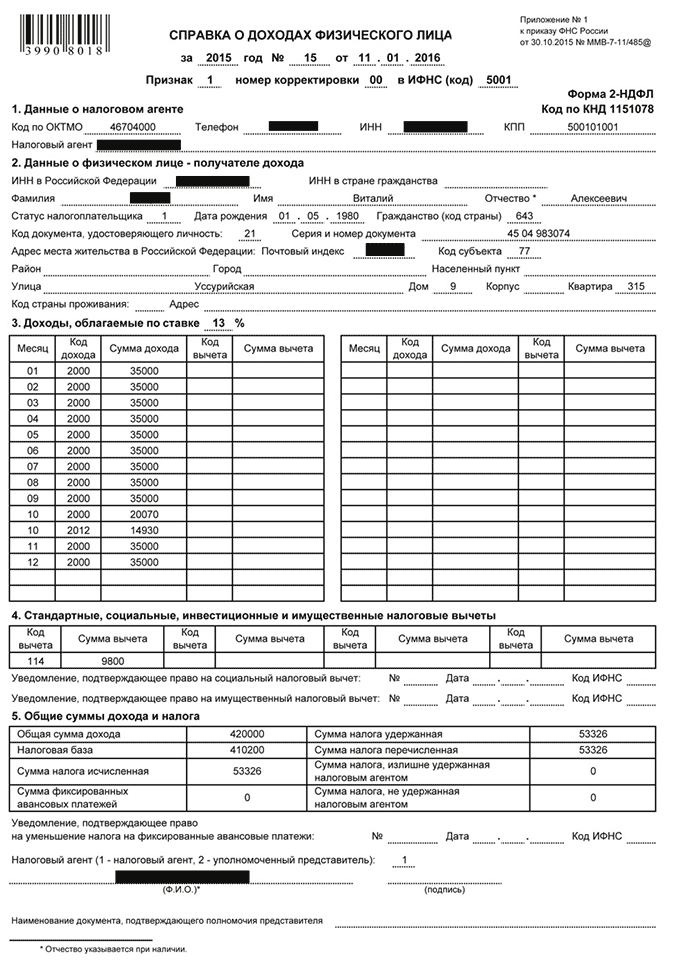

Не забудьте предоставить справку по форме 2-НДФЛ, для ФНС это важно. Выглядит она так:

Оформление через работодателя

В таком случае все равно нужно обращаться в налоговую службу. Алгоритм оформления вычета следующий:

- подать заявление на получение уведомления от ФНС на получение социального вычета (образец можно скачать на нашем сайте );

- собрать пакет документов;

- в региональное управление ФНС подать пакет документов с заявлением на получение уведомление;

- после 30 дней в ФНС получить уведомление о праве на получение вычета;

- предоставить уведомление работодателю.

Важно – если в налоговую службу предоставляются копии документов, то оригиналы все равно нужно иметь при себе.

Сроки получения вычета

Сроки получения решения о выдаче налогового вычета будут зависеть от формы обращения. При подаче документов через ФНС (лично или в онлайне) срок рассмотрения не больше 3 месяцев с момента регистрации обращения. Если оформляется вычет через работодателя — не более 30 дней.

Обратите внимание, вернуть деньги можно только в году, который следует после оплаты. Например, если оплата за обучение осуществлялась в 2018 году, то получить средства можно только в 2019.

Непосредственно денежные средства перечисляются заявителю в течение месяца после одобрения обращения налоговой службой. Следует отметить, что относительный длительный срок рассмотрения заявления на получение налогового вычета связан с тщательной проверкой ФНС предоставленных документов.

Принимая во внимание все вышесказанное, ответ на вопрос «можно ли получить налоговый вычет за обучение» будет утвердительным. Главное собрать полный пакет документов, правильно рассчитать сумму и правильно заполнить декларацию и заявление. Процесс получения такой компенсации длительный, несколько сложный, но дает возможность сэкономить средства, затраченные на обучение.

Налоговый вычет - это система компенсации гражданам части расходов на приобретение жилья, образовательные и медицинские услуги, покупку полисов пенсионного и медицинского страхования. Кто может получить вычет за обучение, какие правила получения вычета действуют с 2016 года, и какие документы для этого необходимы - читайте ниже.

Что такое налоговый вычет за обучение?

Налоговый вычет за обучение - это социальный налоговый вычет, регулируется положениями ст. 219 НК РФ. В чем суть налогового социального вычета на обучение? Гражданин, потратив деньги на оплату образовательных услуг, может частично возместить эти расходы, вернув часть уплаченного им подоходного налога.

Важно! Многие думают, что вычет дается только за обучение в вузе - это не так. Расходы на частный детсад, школу, дополнительное образование - художественную, музыкальную, языковую школу - можно уменьшить на сумму налогового вычета. Обучение в автошколе или на курсах повышения квалификации - тоже повод претендовать на вычет. Плату за репетиторство предпринимателю на патенте также можно заявить к вычету.

Размер социального налогового вычета из облагаемого дохода физического лица ограничен - 120 тысяч рублей в год, а значит, максимальная сумма денег, которую можно вернуть, равна 120 000*13% = 15 600 рублей.

У налогового вычета за обучение есть ряд нюансов:

- 120 тысяч рублей - суммарный вычет по всем социальным расходам: и по образованию, и по лечению, и по дополнительному страхованию. Предположим, гражданин Фетисов, потратив на учебу в автошколе 30 тысяч рублей, на покупку полиса медицинского страхования 100 тысяч рублей и на лечение зубов 10 тысяч рублей, получит вычет в размере 120 тысяч рублей. «Перерасход» в 20 тысяч рублей под вычет не подпадает;

- в отличие от вычета на лечение, образовательный вычет действует и на учебу за рубежом;

- вычет дают в том числе за обучение детей, но тогда его максимальная сумма - 50 тысяч рублей. Если вычет предоставляется за расходы на образование сестры или брата - максимум составляет 120 тысяч рублей;

- в отличие от имущественного вычета, налоговый вычет на обучение можно получать каждый год - при условии, что вы понесли расходы на образование;

- остаток вычета на следующий год перенести нельзя - потратив в 2015 году на образование 100 тысяч рублей, вы не вправе рассчитывать в 2016 году на вычет в 20 тысяч рублей в качестве остатка с 2015 года и 120 тысяч рублей вычета за 2016 год;

- если вы получаете вычет за свое образование, то форма обучения значения не имеет, а вот для вычета за члена семьи нужна только очная форма обучения;

получить вычет за обучение супруга нельзя, но оба родителя одновременно могут претендовать на вычет за образование ребенка; - вычет дают, только если расходы вы оплачивали сами. Если платил работодатель или вы потратили на учебу материнский капитал - вычет вам не положен.

Как вернуть налоговый вычет за обучение

Для получения социального вычета за обучение надо быть официально трудоустроенным гражданином и получать заработную плату, с сумм которой работодатель удерживает подоходный налог.

Внимание! Несмотря на то, что с 2015 года налоговая ставка на дивиденды равна 13%, как и для НДФЛ, в расчет доходов для получения налоговых вычетов они не включаются (п. 5 ст. 1 ФЗ №366 от 24.11.2014 г.).

То есть, неработающий пенсионер, оплативший внучке обучение в художественной школе, права на вычет не имеет. Как и предприниматель на упрощенке или вмененке - поскольку со своего дохода он платит не НДФЛ, а упрощенный или вмененный налог соответственно. А вот ИП на ОСН имеет право на социальные вычеты.

Срок давности по налоговому вычету за обучение - три года после того, как потратили деньги. Например, если в 2014 году вы учились в автошколе, то получить вычет можете в 2015, 2016 и 2017 году. В 2018 году право на вычет вы уже потеряете.

Размер социального вычета на обучение ограничен двумя суммами: максимальной суммой предоставляемого вычета и суммой уплаченного НДФЛ за год, в котором были получены образовательные услуги. Поясним на примере.

Долгова Инга Федоровна в 2015 году оплатила своей дочери Ольге первый курс обучения в престижном вузе - 100 тысяч рублей и подготовку к поступлению у репетиторов - 30 тысяч рублей. Затраты Инги Федоровны составили 130 тысяч рублей. Заработная плата Долговой - 50 тысяч рублей в месяц. За 2015 год она заплатила НДФЛ в размере 50 тысяч*12 месяцев*13% = 78 тысяч рублей. Инга Федоровна имеет право на вычет в размере 50 тысяч рублей - потому что она оплачивает обучение ребенка. Значит, ей должны вернуть 50 000*13% = 6 500 рублей. С остатка расходов Долговой (80 тысяч рублей) получить вычет ей не удастся.

А вот если за обучение платила непосредственно сама Ольга Долгова, то она имеет право на максимальную сумму вычета - 120 тысяч рублей. Предположим, что Ольга Долгова уже работает, ее заработная плата - 10 тысяч рублей в месяц. Тогда сумма уплаченного за 2015 год НДФЛ - 10 тысяч*12*13%=15 600 рублей. Ольга Долгова имеет право на возврат из бюджета ровно той суммы подоходного налога, которую она заплатила со своей заработной платы за 2015 год - 15 600 рублей.

Важно! Если ребенок и учится, и работает, родители все равно могут получить вычет за ребенка, а вот супруги социальный вычет на обучение за друг друга получать не могут.

Налоговый вычет при обучении в вузе

Наша страна занимает первое место в мире по количеству людей с высшим образованием. Это означает, что каждый второй имеет право на налоговый вычет при обучении в вузе. Какие должны быть соблюдены критерии, чтобы получить социальный вычет на обучение в вузе?

Прежде всего - у вуза должна быть лицензия или другое подтверждение статуса учебного заведения. Минфин в письме №03-04-05/7-203 от 15.04.2010 г. разрешил признавать таким документом даже устав бизнес-школы. Напоминаем, что вычет предоставляется и за обучение за границей.

Следующий критерий - форма обучения. Вычет предоставляется за весь период обучения в вузе, даже если студент взял академический отпуск. Если вы оформляете вычет за собственное обучение - то получите вычет максимум в 120 тысяч рублей, при этом форма обучения может быть любой - очной, заочной и даже дистанционной.

Если вы оплачивали учебу родному ребенку, то получение вычета возможно только за очную форму обучения и до тех пор, пока ребенку не исполнится 24 года. Вычет за образование опекаемого ребенка можно получать, пока опекаемый не достигнет 18-летнего возраста.

Если вычет предоставляется на обучение, оплаченное для брата или сестры, то здесь вы вправе рассчитывать на полную сумму вычета. Условие об обучении на дневном отделении сохраняется.

Внимание! Сразу указывайте в договоре с вузом на оказание платных услуг того, кто затем будет получать вычет за обучение - во избежание проблем с возмещение сумм подоходного налога. Так, если за обучение ребенка в вузе платит родитель, то и указывать в качестве плательщика надо родителя.

Документы для налогового вычета за обучение

Перечень документов для получения налогового вычета за обучение зависит от того, сам гражданин получал образование или члены его семьи. Кроме того, с 2016 года налоговый вычет можно получить не только в денежной форме в налоговой инспекции - путем возврата, уплаченного ранее НДФЛ. По новым правилам с 2016 года вычет можно реализовать и у работодателя - в таком случае он не будет удерживать с вашей зарплаты подоходный налог. Какие документы для налогового вычета за обучение нужно собрать?

Итак, в 2015 году у вас появилось право на вычет - вы оплатили собственную учебу. Если вы хотите вернуть налоговый вычет за обучение через инспекцию, то вам нужно до 30.04.2016 г. собрать следующий пакет документов:

- декларация 3-НДФЛ за 2015 год - заполняется по всем полученным вам доходам от всех работодателей и понесенным расходам на образование;

- справки 2-НДФЛ за 2015 год со всех мест, где вы работаете - они подтвердят ваш доход и уплаченный подоходный налог. Данные из справок 2-НДФЛ должны соответствовать цифрам в ;

- паспорт;

- с реквизитами банковского счета, на которой вы хотите получить деньги;

- договор с образовательным учреждением с указанием стоимости обучения и плательщика, а также все дополнительные соглашения к договору;

- копию лицензии образовательного учреждения;

- копии документов, которые подтверждают оплату.

Это основной пакет документов для получения налогового вычета за обучения. Если вы собираетесь получить вычет за образование других членов семьи, то дополнительно вам нужно предоставить:

- свидетельство о рождении ребенка;

- справка из образовательного заведения - подтверждение очной формы обучения;

- свидетельство о браке - если платил один родитель, а второй получает вычет;

- свидетельство о рождении брата или сестры;

- свидетельство о рождении плательщика образовательных услуг за брата/сестру - чтобы подтвердить родство;

Для получения налогового вычета за обучение за рубежом нужны дополнительно аналогичные документы из иностранного образовательного учреждения и их нотариально заверенный перевод. Весь этот пакет документов вы несете в налоговую инспекцию по месту жительства. Налоговики заберут у вас заверенные копии всех документов, а с оригиналами ознакомятся на месте и вернут.

Налоговые инспекторы имеют право проверять документы три месяца после их получения. После окончания проверки у налоговиков есть 10 дней, чтобы сообщить вам результат. Затем инспекторам дается один месяц, чтобы перечислить деньги на ваш счет в банке.

Таким образом, предоставив пакет документов в крайний срок для сдачи 3-НДФЛ - 30 апреля 2016 года, вы можете рассчитывать на получение денег максимум в конце августа 2016 года.

Налоговый вычет за обучение в 2016 году вы можете получить и другим путем - у работодателя (согласно Письму ФНС №БС-4-11/20124@ от 18.11.2015 г.). Для этого в налоговую инспекцию надо предоставить все указанные выше документы, кроме декларации 3-НДФЛ.

Документы для налогового вычета за обучение можно нести в ИФНС не дожидаясь конца года, в котором были затраты на образование. Налоговики проверяют документы и дают уведомление для работодателя с суммой и видом налогового вычета. Работодатель на основании этого уведомления перестает удерживать и перечислять подоходный налог работника, до тех пор, пока сумма вычета не будет исчерпана. Если год закончился, а вычет работнику еще весь не возмещен, то остаток нужно будет получать уже в налоговой инспекции. Поясним на примере.

В январе 2016 года Прохоров Игорь Сергеевич оплатил очередной семестр получения степени делового администрирования в размере 100 тысяч рублей. Других социальных расходов у Игоря Сергеевича нет. Прохоров имеет право на вычет в размере 100 тысяч рублей. Игорь Сергеевич решил не дожидаться конца 2016 года - он в феврале сдал документы в налоговую инспекцию, для получения вычета на работе. В марте налоговики отдали Прохорову уведомление, которое он принес в бухгалтерию.

Бухгалтер, начиная с марта, при расчете заработной платы к выплате не удерживает с Прохорова НДФЛ - пока Прохоров получит причитающийся ему к возврату подоходный налог: 100 тысяч рублей расходов*13%=13 тысяч рублей. Зарплата у Игоря Сергеевича 50 тысяч рублей, на стандартные налоговые вычеты он права не имеет, детей и опекаемых у него нет. За март Прохоров реализовал право на вычет в размере 50 тысяч*13%=6500 рублей, столько же за апрель - итого 13 тысяч рублей за два месяца. Значит, налоговый вычет Игорь Сергеевич получил, с мая месяца работодатель возобновляет удержание и перечисление подоходного налога Прохорова в качестве налогового агента.

В течение жизни каждый человек учится сам или оплачивает обучение детей. Не забывайте о том, что у вас есть право на компенсацию части расходов на образование - путем получения налогового вычета за обучение. В 2016 году правила получения вычета упростились - следите за материалами нашего сайта, чтобы вовремя получать информацию о ваших правах как плательщика НДФЛ на вычеты.

Документы для налогового вычета за обучение предъявляются в налоговые органы вместе с декларацией 3-НДФЛ. Они несут информацию о сумме понесенных затрат, размере налога на доходы, удержанного с налогоплательщика, а также о статусе учебного заведения.

Право налогоплательщика на возврат части перечисленного НДФЛ

Граждане имеют право на получение образования, которое может носить как бесплатный, так и платный характер. В случае заключения договора на платное обучение со специализированной организацией у физического лица появляется возможность вернуть часть затраченных на учебу средств в размере, не превышающем сумму перечисленного с полученных доходов НДФЛ (подп. 2 п. 1 ст. 219 НК РФ).

Претендовать на получение части потраченных сумм можно только в законодательно установленных пределах. Так, при оплате учебы своих детей (если их возраст не превышает 24 лет) в расчет можно брать сумму, не превышающую 50 000 руб. Если гражданин совершал расходы на собственное обучение, он вправе рассчитывать на вычет от суммы до 120 000 руб. (п. 2 ст. 219 НК РФ). Опекуны и попечители также могут воспользоваться подобной привилегией, если ребенок получил очное образование до 18 лет либо если расходы были понесены налогоплательщиком за бывшего подопечного, пока тот не достиг 24-летнего возраста.

Для чего нужны документы, подтверждающие обучение

Для подтверждения права на возврат части налога на доходы налогоплательщик должен подготовить декларацию 3-НДФЛ за соответствующий период. К ней прилагается пакет документов, на основании которого органы ИФНС в течение 3 месяцев проводят камеральную проверку. В случае ее удачного завершения физическое лицо может получить денежные средства в размере суммы вычета, заявленной в декларации.

Благодаря предъявленным документам устанавливается факт оплаты, то есть подтверждаются действия налогоплательщика в части совершения расходов на обучение. Также проверяется подлинность представленных справок о доходах по форме 2-НДФЛ за предыдущие периоды. Кроме того, учебное заведение должно обладать соответствующей лицензией, копию которой прикладывают к пакету документов.

Список документов для получения налогового вычета за обучение

В налоговую инспекцию представляют декларацию по форме 3-НДФЛ и прилагают следующие документы (копии и оригиналы для заверки подлинности):

- копию договора с образовательным учреждением;

- копию лицензии учебного заведения на право проведения подобной деятельности;

- справку 2-НДФЛ с места работы о размере полученного дохода и удержанном налоге за требуемый налоговый период;

- документы об оплате учебы;

- в случае оплаты образовательных услуг не за себя — копии бумаг, подтверждающих родственные отношения между налогоплательщиком и лицом, проходившим обучение.

Новшества в предоставлении вычетов в 2016 году

Начиная с 2016 года возвратить сумму НДФЛ в части размера, потраченного на обучение, можно будет непосредственно у работодателя. Данные изменения внесены в НК РФ (п. 2 ст. 219) ФЗ от 06.04.2015 № 85-ФЗ.

Это значит, что налогоплательщик получит право на вычеты до окончания налогового периода, если напишет соответствующее заявление и представит подтверждение этого права от ИНФС (список подтверждающих документов при этом не изменился). Работодателю необходимо будет уменьшить размер удерживаемого налога начиная с месяца обращения. В случае если доход окажется недостаточно велик для полного применения вычета, налогоплательщик вправе обратиться в налоговую за получением оставшейся суммы после окончания налогового периода.

Если после получения заявления на применение социальных вычетов работодатель будет удерживать НДФЛ без изменений, ему необходимо вернуть излишне удержанные суммы в соответствии со ст. 231 НК РФ в безналичной форме по заявлению работника.

Похожие статьи