Оборотные активы – самая ликвидная часть имущества компании. Умелое управление ими практически гарантирует финансовую устойчивость и конкурентоспособность. А для этого надо их корректно учитывать, нормировать и анализировать. Расскажем, как. В статье можно скачать отчет, который поможет контролировать эффективность использования оборотных активов.

В этой статье вы узнаете:

Что такое оборотные активы

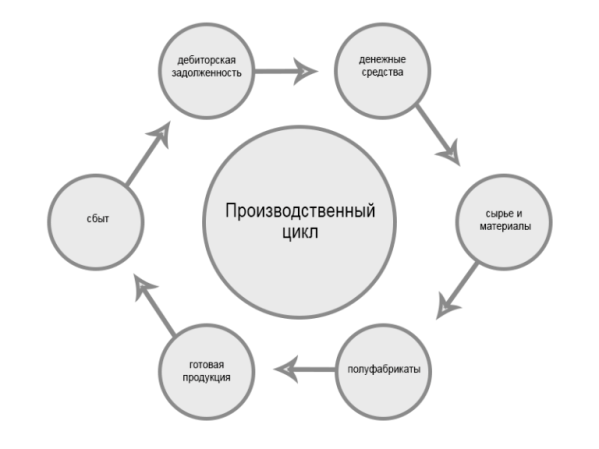

Оборотные активы предприятия – это ресурсы, которые используются не дольше года или не более одного производственного цикла и обеспечивают непрерывную деятельность компании и выпуск товаров, оказание услуг, выполнение работ.Оборотные активы организации всегда находятся внутри производственного процесса, который можно разделить на три основных последовательных шага. Первый – это пополнение сырья и материалов. Второй – изготовление товаров или выполнение работ. Третий – поставка и реализация того, что сделала компания, на рынок, получение денежных средств. И снова первый шаг – пополнение сырья и материалов на вырученные деньги. Все элементы, что непосредственно участвуют в этом круговороте, можно отнести к таким фондам.

Оборотные активы включают в себя (см. рисунок 1):

- денежные средства организации и их эквиваленты;

- краткосрочную дебиторку;

- сырье и материалы для изготовления конечных объектов материальной ценности;

- полуфабрикаты промежуточных стадий работы производственной площадки;

- изделия, полученные в конце рабочего цикла;

- расходы будущих периодов;

- сумма НДС, не принятая к вычету (см. также, как сэкономить на НДС при импорте товаров ).

Как разработать нормативы для оборотных активов

Смотрите, как разработать систему норм для управления оборотными активами, какие методы нормирования использовать в материале «Системы Финансовый директор».

Чем отличаются от внеобротных

Внеоборотные активы предприятия функционируют долгое время без изменений, постепенно передавая свою стоимость через естественный износ и амортизацию, в случае, если такие фонды материальны. Обычно срок использования этих фондов более 12 месяцев.

К внеоборотным относят:

- нематериальные ценности, среди которых - права на интеллектуальную собственность, лицензии на право заниматься определенной деятельностью, патенты на изобретения, а также товарные знаки, бренд и репутация фирмы;

- материальные ценности - земля и объекты природопользования, здания и строения, станки и оборудование, транспортные средства и т. д.;

- финансовые инвестиции в иные предприятия, а также инвестиции, расчет по которым наступает не раньше, чем через три месяца;

- имущество передаваемое в аренду или лизинг.

Полный список внеобротных фондов содержит Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, в редакции от 8 ноября 2011 года.

Коэффициент оборачиваемости оборотных активов

Для анализа используется «оборачиваемость». Этот параметр показывает эффективность управления и количество производственных циклов «деньги → сырье → изготовление → сбыт» (см. рисунок 2).

Рисунок 2.

Этот параметр не имеет какого-либо определенного норматива. Для каждой фирмы каждый год это значение вычисляется отдельно, а затем показатели сравниваются за несколько лет, в динамике. Тем не менее, у всех отраслей есть средние значения этого параметра, на которые, в принципе можно ориентироваться.

Если полученный коэффициент значительно отличается от среднеотраслевого, то это может говорить о том, что организация накопила слишком большой объем таких средств и ведется недостаточно эффективно.

Кроме того, опытным путем установлено, что капиталоемкие отрасли показывают небольшую оборачиваемость, а самые высокие значения - в сфере услуг и у торговых площадок. Однако у торговой отрасли нет стадии «обработка сырья и материалов», это серьезное отличие от организаций, которые выпускают собственные товары. Также на нее влияет рентабельность. Установлено, что при высокой рентабельности оборачиваемость снижается, при невысокой норме рентабельности, наоборот - происходит её увеличение.

Формула для расчета коэффициента оборачиваемости оборотных активов (ОА):

КО оа = Выручка / ОА сг,

где КО оа - коэффициент оборачиваемости ОА;

Выручка - показатель строки 2110 отчета о финансовых результатах (отчета о прибылях и убытках);

ОА сг - ОА среднегодовые.

Формула для расчета среднегодового значения ОА:

ОА сг = (ОА нг + ОА кг) / 2 ,

где ОА нг - ОА на начало года;

ОА кг - ОА на конец года.

Для вычисления оборачиваемости используют следующую формулу:

О оа = 365 / КО оа ,

где О оа - коэффициент оборачиваемости ОА в днях.

Нормирование оборотных активов

Менеджеры должны понимать, какой объем денежных средств, сырья, материалов и т. д. необходим для поддержания планового уровня выпуска ассортиментного ряда. Изготовление товаров ведется по заранее утвержденным технологическим процессам, с установленными параметрами расхода топлива, энергии и прочих ресурсов. Каждый процесс ведется по определенным планам с известными показателями расхода, поэтому нормирование лежит в основе определения этих объемов.

Нормированию подлежат все составляющие, в том числе готовые изделия, расходы будущих периодов, собственно сырье и материалы, а также полуфабрикаты на всех этапах создания готовой продукции.

НОА = Нпа + Ннп + Нрбп + Нзгт,

где НОА – норматив ОА;

Нпр – норматив ПР;

Ннп – норматив незавершенного производства;

Нрбп – норматив расходов будущих периодов;

Нзгт – норматив запаса готовых товаров.

Норматив ОА рассчитывается в рублях. Нормативы производственных ресурсов, незавершенных операций, запаса готовых товаров рассчитываются в рублях, в натуральных единицах, определяющих количество, вес, объем, длину и т. д. (метры и кубометры, килограммы, тонны), а также в днях.

Важный параметр по которому создаются запасы – время. Каждое предприятие должно знать, сколько времени оно сможет работать между двумя поставками производственных ресурсов, иметь страховые запасы в случае проблем в логистике, рассчитывать время для необходимой технологической подготовки сырья и материалов.

Формула для расчета времени, на которое необходимо иметь ОА:

НВЗа = НЗт + НЗс + НЗп,

где НВЗа – норматив времени запаса актива;

НЗт – норма запаса текущая;

НЗс – норма запаса страховая;

НЗп – норма запаса подготовительная.

Норма запаса текущая зависит от времени, которое проходит между двумя поставками производственных ресурсов. Они могут поступать как из внешней среды, от поставщиков, так и быть собственными полуфабрикатами на разных стадиях работы рабочей площадки. Обычно норма запаса должна давать возможность загрузить работу предприятия на срок, который определяется как половина времени ожидания повторной поставки.

Норма запаса страховая формируется для защиты компании от нарушений сроков поставки необходимого сырья, материалов или полуфабрикатов со стороны поставщиков. Для установления страховой нормы запаса обычно используется половина текущей нормы запаса. Либо опытным путем устанавливается максимальный срок задержки поставок и высчитывается норма запаса на это время, которое впоследствии становится страховой нормой.

Норма запаса подготовительная необходима в том случае, если поставленное сырье или материалы нельзя сразу пускать в обработку или на выполнение рабочих заказов. Это бывает в тех случаях, когда технический процесс предусматривает их дополнительную подготовку. Например, когда нужно привести в норму температуру и влажность, провести их сортировку, комплектацию и т. д. Таким образом подготовительная норма запаса зависит от времени с момента доставки сырья и материалов в распоряжение предприятия и до начала фактического их привлечения в переработку.

Анализ оборотных активов

Для анализа их необходимо разбить по уровню ликвидности и рискам.

|

Ликвидность / риски |

Активы |

|

Абсолютная ликвидность, минимальная степень риска |

|

|

Высоколиквидные, небольшая степень риска |

|

|

Среднеликвидные, средняя степень риска |

|

|

Неликвидные, высокая степень риска |

|

Наибольшее внимание следует уделить неликвидам с высокой степенью риска. Их увеличение говорит о том, что денежные средства, вкладываемые в бизнес, не дают должной отдачи из-за тормозящего эффекта этой группы. Для анализа динамики оборотных активов используют соотношение высоколиквидных и низколиквидных групп.

Следующий важный аспект анализа – контроль уровня этих ресурсов, перепроверка их норм, проверка их фактического значения. Чрезмерно высокие нормы могут привести к затовариванию, перестраховке и как следствие, переходу материальных ресурсов в разряд залежалых. А это прямой путь к снижению финансовой устойчивости и лишним расходам. Не менее опасны слишком низкие нормы запасов. При любой нештатной ситуации – задержки поставок, смена поставщика, логистические ошибки и т. д., недостаток запасов таких ресурсов приведет к вынужденному простою и снижению планового выпуска компанией товаров.

Еще одно важное направление – контроль выпуска готовых изделий. Они должны выпускаться по разработанному и принятому плану изготовления товаров, с предсказуемым объемом потребления продукции рынком и прогнозируемым объемом платежей. Без учета этих и других составляющих, фирма может столкнуться с проблемой получения денежных средств по итогам своей работы.

Понимание категорий внеоборотных и оборотных активов – это те знания, которыми должен обладать успешный руководитель собственного предприятия, специалист административно-управленческого персонала какой-либо компании или просто образованный человек. Вне зависимости от масштабов производства фирмы, каждый предприниматель должен разбираться в том, из чего формируется прибыль, а из чего затраты. Данные знания защитят от возникновения административных, дисциплинарных и уголовных правонарушений тех людей, которые несут материальную ответственность.

Характеристика внеоборотных активов

Категория «внеоборотные активы» представляет собой определенную группу дорогостоящего имущества компании, которое эксплуатируется более 12 месяцев. В бухгалтерском учете регулярно составляется балансовый отчет, первый раздел которого так и называется – «Внеоборотные активы». В данном документе производится разделение имущества по группам (в стоимостной оценке на конкретную отчетную дату).

Состав активов предприятия, относящихся к типу «внеоборотные»:

| Элементы | Примеры |

|---|---|

| Нематериальное имущество |

|

| Основные средства |

|

| Вложения в материальные блага для получения дохода |

|

| Финансовые инвестиции (на срок свыше года) |

|

Важной особенностью внеоборотных активов является то, что они не принимают непосредственного участия в производственном процессе (не изменяют своей формы/состава/внешнего вида), но без них он не осуществим. Например, на текстильной фабрике нельзя изготовить ткань, если нет помещения, оборудования и программного обеспечения для автоматизированных станков.

Внеоборотное имущество бывает неактивным и активным. К пассивным активам можно отнести, например, здания и другие постройки. Они стабильны и подвергаются реконструкции в долгосрочном периоде. По такому имуществу обычно предусматривается небольшой текущий ремонт.

Примерами активного внеоборотного имущества являются транспортные средства, техника, оборудование, станки и т.п. Данное оснащение должно периодически обновляться, ремонтироваться, дорабатываться. Активы этой группы задействованы в ходе производства, но они не меняют своей первозданной формы в процессе выпуска товаров/оказания услуг.

Так как внеоборотные активы подвержены физическому и моральному износу, их стоимость с определенной периодичностью переоценивается (амортизируется). Поскольку они эксплуатируются достаточно долго и стоят дорого, их нельзя назвать ликвидными (при необходимости их будет сложно оперативно продать по высокой цене).

Оборотные активы

Категория «оборотные активы» – это то, что приносит компании доход один или несколько раз в 12 месяцев. Стоимость такого имущества переносится на себестоимость выпускаемых товаров/услуг в течение всего срока его эксплуатации. Большая часть таких активов используется однократно при их отпуске в производство. В бухучете регулярно составляется балансовый отчет, второй раздел которого так и называется – «Оборотные активы».

Состав активов предприятия, относящихся к типу «оборотные»:

| Элементы | Примеры |

|---|---|

| Материально-производственные запасы |

|

| Деньги |

|

| Дебиторская задолженность (на срок до года) | Долги покупателей перед компанией за отпущенные им товары/выполненные им услуги |

| Финансовые инвестиции (на срок до года) |

|

Объем имеющихся оборотных активов компании должен обеспечивать производственный процесс всем необходимым сырьем и материалами, а также финансовыми средствами для проведения расчетов с поставщиками/подрядчиками.

Сравнение оборотного и внеоборотного имущества компании

Принципиальные отличия активов оборотного и внеоборотного типа:

| Параметр | Значение |

|---|---|

| Срок эксплуатации | Оборотное имущество используется не более года, а внеоборотное – свыше 12 месяцев |

| Ликвидность | Оборотные активы более ликвидны, нежели внеоборотные |

| Изменение формы | Внеоборотное имущество длительное время не изменяет своей формы/состава/внешнего вида |

| Перенесение стоимости актива на цену продукции | Оборотные активы полностью передают свою стоимость на себестоимость изготавливаемого товара/производимой услуги. Внеоборотные активы делают это постепенно, в течении длительного времени. |

| Стоимость | Внеоборотное имущество стоит более 40 тысяч рублей (100 тыс. для налогового учета). |

Высокая доля оборотных активов наблюдается у материалоемких производств и торговых предприятий. А в фондоемких компаниях, как, например, телекоммуникационных, преобладает внеоборотный тип имущества. Так как долгосрочные инвестиции на их покупку бывает достаточно сложно найти, то чаще всего они приобретаются на собственные средства (или их доля преобладает).

Оборотные активы и оборотные средства

Обычно термины «оборотные активы» и «оборотные средства» употребляют как синонимы. Однако иногда под последним термином понимают деньги и ликвидные финансовые инструменты. В таком понимании оборотные средства субсидируются в производство продукта, но не потребляются в нем как, например, сырье и комплектующие. В случае их простого расходования предприятию потребовалось бы после каждого цикла производства восполнять их полную стоимость. Так как оборотные средства только инвестируются, то компания возвращает вложенную сумму при получении прибыли. Они представляют собой лишь денежную часть от всего объема оборотных активов.

- собственные деньги, находящиеся на банковском счете, в виде ценных бумаг и др.;

- средства привлеченного капитала (например, кредитная линия, овердрафт и др.);

- прочие средства (например, государственные субсидии/дотации, средства акционеров от продажи дополнительно эмитированных ценных бумаг и пр.).

Оборотные средства могут принимать форму оборотных производственных фондов и фондов обращения. Оборотные производственные фонды – это активы, которые поступают на переработку в своем натуральном виде и целиком потребляются (например, сырье). Фонды обращения – это активы, которые направляются на обслуживание процесса обращения продукции и не принимают участие в образовании ее себестоимости (они выступают ее носителями, например, деньги). Оборотные средства обеспечивают планомерность и непрерывность процесса изготовления и сбыта продукции.

Оборотный капитал

Оборотные средства часто называют и оборотным капиталом – еще один синоним оборотных активов. Однако в бухучете есть термин чистый оборотный капитал. Данный параметр определяется как разница между краткосрочными активами и текущими обязательствами предприятия.

Оборотный капитал в бизнесе постоянно осуществляет движение, от авансирования денежных средств до сбыта произведенных товаров/услуг и получения прибыли. На грамотно организованном предприятии оборотный капитал должен параллельно и непрерывно принимать участие во всех этапах кругооборота активов. Таким образом, данный вид капитала компании должен всегда находиться в трех формах - денежной, производственной и товарной. Описанное движение оборотного капитала является обязательным условием успешного воспроизводства товаров/услуг.

В ходе своего перемещения оборотный капитал получается вложенным в оборотные активы компании. Процесс движения оборотного капитала на предприятии и его овеществление в оборотных активах предусматривает четыре этапа:

- Закупка сырья/материалов/товаров и других запасов материальных средств, требуемых для организации бесперебойной работы производственного процесса. Для этого используются деньги на счетах в финансово-кредитных организациях и ликвидные краткосрочные финансовые вложения.

- Преобразование материальных оборотных активов (в ходе основного производства) в запасы продукции, готовой к реализации.

- Сбыт выпущенных товаров и формирование дебиторской задолженности.

- Получение платы от покупателей за реализованную им продукцию (уменьшение дебиторской задолженности за счет поступления денежных средств). Деньги можно вновь преобразовать в финансовые вложения на непродолжительный срок.

Вконтакте

Оборотные активы – это те, которые используются одномоментно при отпуске их в производство. В состав оборотных активов входят, в частности, запасы, сырье, полуфабрикаты, НДС по приобретенным товарам, краткосрочная дебиторская задолженность (до года), финансовые вложения, деньги и пр.

Наличие достаточного объема оборотных активов необходимо для нормальной финансовой деятельности предприятия, это и сырье для производства, и деньги для расчетов с поставщиками.

Понятие и виды внеоборотных активов

Внеоборотные активы – это те, срок использования которых составляет более 12 месяцев. В состав внеоборотных активов входят нематериальные активы, результаты НИОКР, основные средства (здания, станки, сооружения), вложения в материальные ценности и (с длительным периодом отдачи), отложенные налоговые активы и прочие активы.

Отличия оборотных от внеоборотных активов

Первым отличием оборотных от внеоборотных активов является срок их погашения. Для оборотных он, как правило, составляет 12 месяцев (на большинстве предприятий год является операционным циклом), для внеоборотных - более года.

Однако, деление весьма условно. Срок погашения актива не всегда служит основанием для отнесения актива в состав оборотных. Большую роль в данном случае играет ликвидность актива. Например, дебиторская задолженность со сроком погашения более года обычно является внеоборотным активом, однако если организация может продать ее до наступления этого срока, она может рассматриваться как оборотный актив. Таким образом, внеоборотные активы характеризуются меньшей ликвидностью, чем оборотные. Их сложнее продать, обратив в деньги, а часть оборотных активов - деньги, обладают абсолютной ликвидностью.

Другой отличительной чертой внеоборотных активов является то, что эта часть предприятия функционирует неизменной длительное время. Они передают выпускаемой продукции стоимость частями, тогда как оборотные - полностью.

Высокой долей оборотных активов отличаются материалоемкие производства и организации торговли, тогда как фондоемкие компании (например, телекоммуникационные) - характеризуются низкой долей.

Компаниям с преобладанием оборотных активов легче привлекать краткосрочные кредиты. Тогда как внеоборотные активы требуют долгосрочных инвестиций и источником их покупки - как правило, являются собственные средства.

Источники:

- Собственные оборотные средства

Совет 2: Какие отличия между текущей и абсолютной ликвидностью

Ликвидность - это способность активов легко превращаться в денежные средства. В широком смысле слова ликвидность представляет собой платежеспособность организации, т.е. ее способность вовремя отвечать по своим долгам. Для оценки состоятельности предприятия рассчитывают показатели абсолютной и текущей ликвидности.

Текущая ликвидность

В процессе оценки ликвидности и кредитоспособности предприятия рассчитывают показатель текущей ликвидности. Этот коэффициент рассчитывается по данным бухгалтерского баланса и отражает процент погашения краткосрочных обязательств фирмы ее оборотными активами. Чем выше коэффициент покрытия долгов, тем более привлекательной является предприятие для потенциальных заемщиков.

Показатель текущей ликвидности рассчитывается путем деления суммы всех текущих активов на величину текущих пассивов. Величина текущих активов определяется по показателям второго раздела бухгалтерского баланса «Оборотные активы» и включает в себя денежные средства, запасы, обязательства дебиторов, краткосрочные финансовые вложения. К текущим пассивам относят краткосрочные кредиты и займы, кредиторскую задолженность и сумму прочих привлеченных средств.

Нормативное значение коэффициента погашения долгов должно быть больше 2. Расчет этого показателя представляет особый интерес для кредиторов, т.к. его величина отражает способность предприятия полностью рассчитаться со своими долгами в случае снижения рыночной цены активов.

Показатель абсолютной ликвидности

Рассчитывают как отношение высоколиквидных активов к величине наиболее срочных пассивов. В качестве высоколиквидных активов в расчет принимается сумма денежных средств и краткосрочных финансовых вложений. Под текущими обязательствами понимают краткосрочные пассивы за минусом доходов будущих периодов и резервов предстоящих расходов.

Из расчета показателя абсолютной ликвидности можно определить величину срочных обязательств, которую организация может погасить в кратчайшие сроки. Оптимальным является значение коэффициента больше 0,2. Величина этого показателя наиболее важна для будущих поставщиков и кредиторов, предоставляющих краткосрочные займы.

Отличия между текущей и абсолютной ликвидностью

Расчет коэффициентов текущей и абсолютной ликвидности дает возможность оценить платежеспособность предприятия в краткосрочной перспективе. В отличие от показателя абсолютной ликвидности, коэффициент покрытия отражает возможность предприятия отвечать по своим долгам в долгосрочной перспективе.

Абсолютная ликвидность показывает способность организации погашать свои наиболее срочные обязательства своими денежными средствами и взысканной дебиторской задолженностью. При определении показателя текущей ликвидности к расчету принимаются не только деньги, полученные от продажи готовой продукции и реализации дебиторской задолженности, но и средства от продажи оборотных активов.

Для акционеров и потенциальных инвесторов большую значимость представляет показатель текущей ликвидности, а для поставщиков и кредиторов, предоставляющих средства на небольшой срок - показатель абсолютной ликвидности.

Внеоборотные активы представляют собой имущественные ценности предприятия, которые многократно участвуют в процессе хозяйственной деятельности в качестве средств труда и переносят на выпускаемую продукцию использованную стоимость частями. Другими словами, внеоборотные активы - это та часть имущества предприятия, которая функционирует длительное время в неизменной натуральной форме. Внеоборотные активы на практике включают в свой состав несколько видов имущества:

Основные средства – то есть средства труда, использующиеся в хозяйственной деятельности в течение длительного срока (более года), не изменяя своей материальной формы и внешнего вида. Они изнашиваются постепенно, и их стоимость переносится на создаваемую продукцию не сразу, а частями по мере их эксплуатации, при помощи процедуры амортизации.

Характерной чертой основных средств является неизменность их материальной формы в процессе эксплуатации: так, швейная машинка через три года эксплуатации останется швейной машинкой, в отличие от ниток и ткани, которые за считанные часы из катушки и рулона превратятся в костюм, платье, брюки и т.д., при этом обратно в катушку и рулон их уже будет не восстановить.

Внеоборотные активы большинства предприятий большей частью состоят из основных средств. В состав основных средств включаются:

- здания и сооружения;

- передаточные устройства;

- транспортные средства;

- машины и оборудование;

- некоторые виды инструментов, производственного и хозяйственного инвентаря;

- рабочий и продуктивный скот;

- многолетние насаждения;

- капитальные затраты по улучшению земель.

Необходимо отметить, что некоторые объекты, которые служат дольше года, имеют довольно низкую стоимость, и начислять по ним ежемесячную амортизацию в течение срока использования в размере нескольких рублей представляется нерациональным. В связи с этим действующее законодательство предусматривает для предприятий возможность самостоятельно установить лимит стоимости основных средств на уровне не более 20 000 рублей.

Если предприятие воспользовалась этим правом, все объекты, используемые больше года, но стоящие меньше установленного лимита – например, компьютер принтер, копировальный аппарат – не включаются в состав основных средств, а учитываются в составе оборотных активов как материальные запасы.

Нематериальные активы - долгосрочные вложения, которые не обладают материальной структурой, но используются в хозяйственной деятельности предприятия, и приносят доход. Это могут быть объекты интеллектуальной собственности, ноу-хау или деловая репутация компании.

Объекты интеллектуальной собственности представляют собой исключительные права на результаты интеллектуальной деятельности: изобретения, промышленные образцы, полезные модели, компьютерные программы и пр.

Ноу-хау подразумевает такую информацию технического, организационного или коммерческого содержания, которая обладает фактической или потенциальной коммерческой ценностью в силу ее неизвестности другим лицам. К такого рода информации нет свободного доступа на законном основании и обладатель информации принимает необходимые меры к охране ее конфиденциальности.

Что касается деловой репутации , она определяет уровень доверия контрагентов и имеет большое значение при совершении сделок, в частности кредитных.

В России к нематериальным активам относят также и организационные расходы по созданию предприятия (подготовка учредительных документов, регистрация предприятия и т.д.), при условии, что эти расходы оплачены одним из учредителей и оформлены как его вклад в уставный капитал предприятия.

Вложения во внеоборотные активы – это затраты на создание, приобретение и увеличение размеров внеоборотных активов, не предназначенных для продажи. К ним относятся: затраты на строительно-монтажные работы, приобретение оборудования, инструмента, объектов недвижимого имущества, нематериальных активов, затраты на проектно-изыскательские и буровые работы и пр. Эта категория внеоборотных активов представлена объектами незавершенного строительства, недомонтированным оборудованием и т.д.

По мере завершения работ по строительству или монтажу и юридическому оформлению объекта, он вводится в эксплуатацию, т.е. переводится из категории «вложения во внеоборотные активы» в основные средства или нематериальные активы.

Долгосрочные финансовые вложения - отвлечение средств на срок более одного года, целью которого, как правило, является получение прибыли в долгосрочном масштабе. Долгосрочные финансовые вложения могут быть представлены несколькими разновидностями:

- инвестиции в ценные бумаги – покупка долгосрочных облигаций, депозитных сертификатов, финансовых векселей и т.д., в результате которой предприятие будет получать проценты, а по окончании срока, установленного для данной ценной бумаги, получит обратно вложенные средства;

- вложения в уставные капиталы других организаций – путем покупки акций (ОАО, ЗАО) или приобретения долей (ООО) с целью осуществления контроля над данным предприятием, а также получения доходов (дивидендов);

- предоставление долгосрочных займов другим организациям.

Понятие «внеоборотные активы»

Капитал - это денежные средства, которые вкладываются в развитие производства. Другими словами, это деньги, извлекаемые из оборота в виде прибыли. Понятие «капитал» означает ценности в виде имущества, ценных бумаг, денег, которые направляются на его увеличение. По своей структуре он состоит из средств, которые вложены в активы предприятия, что в свою очередь означает совокупность прав владеть, распоряжаться и пользоваться имуществом. Активы бывают двух видов:

- внеоборотные - денежные средства предприятия, выбывшие из производственного оборота;

- оборотные - те, которые имеют способность в течение одного производственно-хозяйственного цикла превращаться в деньги.

Состав

Внеоборотные активы включают в себя ОС, нематериальные активы и другие виды активов. Это основа, фундамент любого бизнеса. Именно от того, как внеоборотные активы сформированы в начале деятельности компании, как изменяется их состав, насколько качественно они используются в производственном процессе, зависит успех или неудача бизнеса. Для обеспечения эффективного управления ими необходима предварительная классификация разнообразных видов и элементов этих средств.

Внеоборотные активы включают в себя, кроме ОС и нематериальных активов, также долгосрочные вложения, незавершенное производство, налоговые активы, вливание средств в материальные ценности и прочие активы. Кроме этого, к ним можно отнести права на пользование природными ресурсами, земли, организационные расходы.

Классификация внеоборотных средств по виду обслуживания

По характеру обслуживания некоторых видов производственно-хозяйственной деятельности компании внеоборотные активы включают в себя:

- обслуживающие операционно-хозяйственную деятельность - характеризуют долгосрочные активы компании, которые используются непосредственно в производственной и коммерческой деятельности;

- обслуживающие инвестиционные активы - характеризуют долгосрочные активы, которые осуществляют незавершенные капвложения, финансовые инвестирования, долгосрочные вложения денежных средств, предназначенное к монтажу оборудование;

- удовлетворяющие социальные потребности коллектива компании - сюда входят объекты соцкультбыта: дошкольные детские учреждения, оздоровительные комплексы, спортивные сооружения.

Классификация внеоборотных средств по способу владения

Внеоборотные активы включают в себя:

- собственные - долгосрочные активы, которые принадлежат компании на правах владения и отражаются в составе баланса;

- арендуемые -характеризуют группу и используются в соответствии с договорами аренды или лизинга.

Классификация внеоборотных средств по залоговому обеспечению кредитов

По особенностям страхования и формам залоговых обеспечений кредитов различают такие внеоборотные активы:

- движимые, к которым относят активы, подлежащие изъятию в случае непогашения кредита: оборудование, транспортные средства и машины;

- недвижимые, которые не изымаются в счет погашения кредита: земельные участки, здания, передаточные устройства.

Учет

Учет внеоборотных активов включает:

- Учет ОС - зданий, земельных участков, транспорта, оборудования и т.д.

- Учет нематериальных активов - лицензий и патентов, др.

- Учет вложений финансов - долгосрочных кредитов и инвестиций, которые имеют срок выше одного года.

Заключение

Первоначальная стоимость активов находится в зависимости от источника поступления и является равной рыночной или фактической стоимости. Сейчас во время инфляции нужно периодически переоценивать ОС, патенты, инвестиции, прочие внеоборотные активы. На ее снижение влияет моральный и физический износ активов во время срока эксплуатации. Амортизация относится на затраты производства. Продажу внеоборотных активов, как и их списание, относят на расходы компании. В учетной политике компании учету внеоборотных активов уделяют первостепенную роль.

Похожие статьи