При выплате начисленной зарплаты необходимо заполнить платежную ведомость, данный кадровый документ будет составляться на основании расчетной ведомости. Типовая форма платежной ведомости – Т-53. Как правильно заполнить эту форму? Остановимся подробнее на особенностях заполнения формы Т-53. В статье помимо того, что найдете заполненный образец бланка, вы также сможете скачать саму форму Т-53.

Образец заполнения платежной ведомости (форма Т-53)

Заполнить нужно два листа формы: на первом листе общая информация об организации, периоде расчета заработной платы и сумме, которую необходимо выплатить работникам; на втором листе вы найдете таблицу, в которую нужно внести список сотрудников для выдачи им зарплаты.

Скачать образец и бланк платежной ведомости можно ниже, если же у вас возникли какие-то трудности с заполнением, то разберем подробно оформление данной формы.

Заполнение титульного листа платежной ведомости (Т-53)

На титульном листе указывается наименование организации. Если зарплата выдается какому-то конкретному структурному подразделению организации, то указывается его наименование в следующей строке. Если же заработная плата выдается предприятию в целом, то ставим прочерк.

В качестве корреспондирующего счета выступает счет учета расчетов с персоналом по оплате труда – счет 70.

Далее нужно указать срок, на который денежные средства для выдачи зарплаты обналичиваются с расчетного счета. В кассе наличные сверх установленного лимита храниться не могут, вечером все наличные денежные средства подлежат обязательной сдаче в банк. Исключение составляют средства, обналиченные для выдачи зарплаты, они могут храниться 3 дня, включая день получения их в банке. Поэтому в строке «в кассу для оплаты с.. по..» нужно указать трехдневный срок, начиная со дня получения денег в банке.

Далее указывается общая сумма заработной платы, прописью и цифрами; порядковый номер ведомости и дату составления. В качестве расчетного периода пишется месяц, за который необходимо выплатить заработную плату.

Платежная ведомость. Заполнение Лист №2

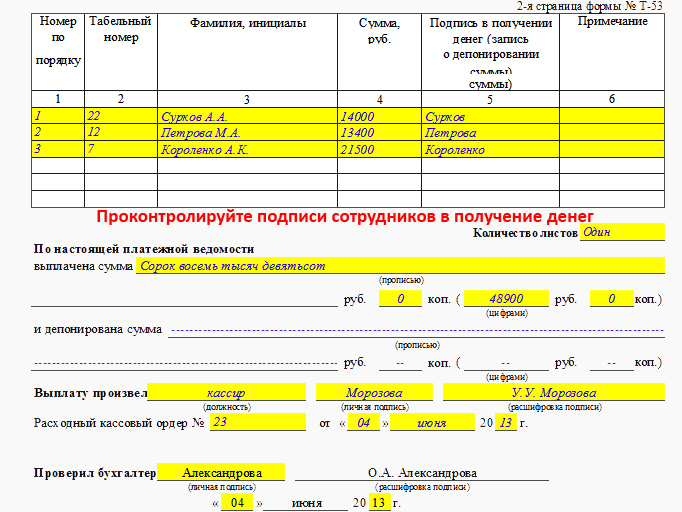

Далее нужно заполнить таблицу, в которой необходимо последовательно и построчно заполнить указанные в таблице данные работников: табельный номер сотрудника, его фамилия и инициалы, сумма причитающейся зарплаты цифрами.

Если какие-то сотрудники зарплату не получили, например, по причине отсутствия в течение трех дней, указанных на титульном листе, то деньги нужно сдать в банк, а в графе 5 необходимо отметить депонирование суммы. Работник получит ее позже.

Когда вся таблица заполнена, сотрудники получили свой заработок, под таблицей нужно написать суммарную выданную сумму и, если имеется, то и депонированную сумму. Сумма указывается прописью и в скобках цифрами. В графе «выплату произвел» указывается фамилия, имя, отчество лица, ответственного за выдачу зарплаты.

Далее указывается документ, на основании которого выдавались деньги работникам из кассы, это расходный кассовый ордер: его номер и дата. Всё, платежная ведомость оформлена, нужно ее передать на проверку в бухгалтерию и на подпись руководству.

Для организации кадрового учета в компании начинающим кадровикам и бухгалтерам отлично подходит авторский курс Ольги Ликиной (бухгалтера М.Видео менеджмент) ⇓

Видео-урок “Бухгалтерия 1С. Выплаты заработной платы. Ведомость”

В видео-уроке рассмотрена пошаговая инструкция по выплате заработной платы в 1С Бухгалтерия 8.3 через кассу организации. Ведет урок Ликина О. бухгалтер по заработной плате ООО “М.видео Меджмент”.⇓

Смотрите более подробно учет выплат по заработной плате в 1С Бухгалтерия.

Расчетная ведомость формы Т-51 составляется в том случае, если сотруднику перечисляется заработная плата на платежную карту одного из банков. Для расчета работника она использоваться не может (в отличие от расчетно-платежной). Заполнение платежной и расчетно-платежных форм при этом необязательно.

ФАЙЛЫ

Открыть эти файлы онлайн

2 файла

Кем проводится

Обязанности по заполнению этой бумаги в подавляющем большинстве случаев ложатся на бухгалтера по заработной плате. Если в компании бухгалтер один, то на него. Каждой формирующейся ведомости он обязан присвоить порядковый номер. Удобнее делать это с начала года или отчетного периода, создавая новые каждый календарный месяц.

Какие документы создаются на ее основе

Информация из расчетной ведомости поступает в платежную ведомость, а уже согласно ей производятся начисления заработной платы. В этом процессе принимает участие только последняя графа Т-51. Для того чтобы ее сформировать, необходим табель учета рабочего времени. Все эти документы оформляются по каждому работнику отдельно.

Периодичность заполнения

В большинстве случаев зарплата работникам выдается два раза в месяц. Такие условия указаны в Трудовом кодексе Российской Федерации, за его нарушение компания рискует понести административную ответственность. Причем первая выплата считается авансовой (обычно это процент от оклада), а вторая – основной (оставшаяся часть суммы). Таким образом, для аванса будет оформляться простая платежная ведомость (в ней указывается сумма, которая выплачена в первой половине месяца).

Форма Т-51 служит для иллюстрации и документального оформления основной части выдачи заработной платы сотрудникам учреждения.

Столбец «Удержано и зачтено» в табличной части документа при этом должен учитывать и авансовую часть — данные из первой бумаги.

Кем утверждена

Этот документ был утвержден Постановлением Госкомстата Российской Федерации от 5.01.2004 г. №1. Упоминание об этом факте должно присутствовать на бланке, в верхней правой части.

Форма

Удобнее всего заполнять графы документа в электронном виде, в программе 1С. Обязательно нужно переводить ведомость в бумажный вариант не реже раза в месяц. Но допустимо и ее ведение целиком в бумажном виде.

Если работа ведется в 1С и требуется какая-либо корректировка даты (нужно создать не текущим числом), то для этого в «Параметрах» выбирается нужное число либо выбирается «Таблица», затем «Вид» и «Редактирование» и меняются данные нужной ячейки в ручном режиме.

Алгоритм заполнения

Для полноценной функциональности бумага может быть оформлена и в единственном экземпляре. В верхней части документа заполняются:

- Основные реквизиты. Код по ОКПО уже вписан в бланк — 0301010. ОКУД заполняется.

- Полное наименование фирмы, при наличии – структурного подразделения компании, внутри которой заполняется форма.

- Название ведомости, ее номер, дата постановки подписей.

- Период, за который производились вычисления.

Дата составления документа может быть выбрана произвольно, но при условии, что этот день не будет раньше последнего дня в текущем месяце и не позже фактического дня списания денежных средств с кассы организации.

Помимо этого, на второй странице ведомости располагается таблица, каждый столбец которой должен быть заполнен (в противном случае в ячейке таблицы ставится прочерк).

Всего документ содержит 18 столбцов со следующими наименованиями:

- порядковый номер сотрудника, которому предназначается выплата;

- табельный номер этого же работника;

- фамилия, имя и отчество (последние сокращаются до инициалов);

- занимаемая должность, профессия или специализация, которой занимается сотрудник;

- оклад либо тарифная ставка;

- сколько дней или часов было отработано в указанный период (отдельно указываются выходные и будние дни);

- сумма, которая начислена организацией этому сотруднику за месяц (столбец разделяется на разные виды плат, включая «общий» столбец, который обобщает данные);

- какая сумма была удержана и зачтена ранее (аванс, налог на доходы и пр.);

- долги работника перед организацией или, наоборот, точная сумма;

- сколько всего денежных средств положено выплатить работнику по этой ведомости.

Кем подписывается

На распечатанном документе обязательно должна быть указана должность, подпись и расшифровка подписи того должностного лица, которое составляло документ. Это может быть главный бухгалтер или бухгалтер по кадрам.

ВНИМАНИЕ! Ведомость не будет действительна без печати организации на последней странице.

Кстати, по нормам допустимо заполнять столько строк ведомости, сколько необходимо. У нее может быть два, три, четыре и более листов, составленных согласно образцу табличной части бумаги.

Работник перед получением заработной платы имеет право в любой момент ознакомиться со сформированным документом.

Нюансы заполнения

Табельный номер работника при заполнении автоматически берется из его . Бумага может быть распечатана в единственном экземпляре. Она помещается в архив организации. Никаких исправлений на уже заполненной бумаге быть не должно. Все необходимые корректировки выполняются в электронном виде.

Если выполнение служебных обязанностей не предполагает нахождение сотрудника во , то ведомость поступает в архив компании. Она должна храниться там, согласно установленным требованиям, минимум 5 лет.

Сроки выплат

После заполнения ведомости денежные средства должны поступить сотруднику как можно раньше. Максимально допустимый срок задержки при этом – 5 рабочих дней. Если выплата не была произведена в срок, то на ведомости проставляется отметка «Депонировано».

Важный момент! Данные столбца документа «К выплате» должны точно совпадать с столбцом в форме Т-49 «Сумма». Если они не равны, значит, в бухгалтерские расчеты по выплате заработной платы закралась ошибка.

Для произведения выплат по заработной плате, пособий по больничным, премий, отпускным и прочим денежным суммам в бухгалтерском учете предусмотрена соответствующая форма документа — платежная ведомость .

Определение

Платежная ведомость — первичный учетный кассовый формуляр . Шаблон документа введен и утвержден Постановлением Госкомстата №1 от 05.01.04г . Бланку присвоен номер Т-53 и код 0301011 по классификатору делопроизводства ОКУД.

Форма Т-53 представляет собой минимально две страницы . Титульная предназначена для отображения данных об организации, подразделении, расчетном периоде. Вторая и последующие одинаковые страницы – для указания данных касаемо производимых выплат.

Назначением использования бланка ПВ является процесс осуществления наличных расчетов с персоналом организации .

Платежная ведомость – первичный документ, предназначенный для кассира. Оформляется в одном экземпляре.

Преимуществом использования ПВ являются компактность и лаконичность . Ведомость не содержит лишних сведений, позволяет производить выплату целому списку людей в срок до 5 рабочих дней (в отличие от расходного кассового ордера).

Допустимы ли исправления

В правилах ведения банковских и кассовых документов содержится запрет на внесение исправлений и уточнений .

Платежная ведомость в отличии от них имеет разрешение на корректировку информации, содержащейся в ней.

Имеется порядок внесения исправлений : нужно аккуратно перечеркнуть косой чертой по диагонали слева на право ошибочную информацию (например, ошибка в сумме к выплате по Иванову). Затем над зачеркнутым символом указать тот, что будет считаться верным. Не допускается зачеркивание крест-накрест, штриховыми линиями, использование корректора.

Аккуратность в исправлении ошибки нужна, чтобы четко читалась ранее указанная информация. Корректировка должна быть заверена подписью человека, оформившего документ. Обязательно указание фамилии и инициалов уполномоченного лица, даты заверения.

Срок выдачи денежных средств работникам определяется руководителем организации. Продолжительность расчетов не может превышать времени, максимально допустимого Центробанком, а именно, 5 рабочих дней

.

Срок выдачи денежных средств работникам определяется руководителем организации. Продолжительность расчетов не может превышать времени, максимально допустимого Центробанком, а именно, 5 рабочих дней

.

По истечении срока исполнения ведомости кассир приступает к процедуре закрытия . Она предполагает проверку полноты выплаты всем сотрудникам. Если остаются строки, в которых указаны работники, не явившиеся по тем или иным причинам для получения денежных средств, то нужно в них проставить пометки «Задепонировано» напротив каждой фамилии построчно.

Далее кассовый работник подсчитывает сумму произведенной выдачи и остаток по депоненту, заполняет соответствующие строки под списком работников. Проставление подписи внизу документа служит заверением вышеуказанной информации.

Завершающим моментом является оформление РКО к платежной ведомости .

Полностью заполненная ПВ направляется в бухгалтерию.

Хранение и учет

Все ПВ, поступившие в бухгалтерию компании, подлежат регистрации в журнале . Этот реестр является регистром бухгалтерского учета. Предназначен для сбора и систематизации информации о произведенных выплатах.

Он открывается и ведется работником бухгалтерской службы в рамках одного года . Допустимо ведение журнала как на бумажном носителе по форме, утвержденной учетной политикой, так и в специализированной электронной бухгалтерской программе.

Срок хранения комплекта документов составляет 5 лет .

По структуре платежной ведомости можно выделить две группы

ответственных лиц: оформитель, исполнитель.

По структуре платежной ведомости можно выделить две группы

ответственных лиц: оформитель, исполнитель.

За составление ПВ в организации ответственным назначается бухгалтер . Его задачей является расчет сумм заработной платы, причитающейся работникам, и указание конечного результата в документе. Бухгалтер несет ответственность за все ошибки в документе: фамилии сотрудника, суммы выплат.

Вторым по порядку ответственности является кассир . Он ведет приемом, хранением и выдачей денежных средств. Несет полную материальную ответственность за вверенные ему ценности. Если в штате отсутствует единица кассира, обязанности возлагаются на бухгалтера.

Выплата зарплаты по ведомости

В каждой организации обязательно должно быть разработано положение по оплате труда . В этом документе руководитель устанавливает сроки выплаты зарплаты. Согласно ТК РФ, заработная плата должна выдаваться не реже двух раз в месяц . Допустимо и более частое произведение выплат, если это необходимо для поддержания трудовой дисциплины и мотивации работников к действиям.

Возможно безналичное и наличное произведение расчетов по оплате труда. В настоящей статье внимание акцентировано именно на наличной форме.

Для осуществления выплат в организации должно быть отведено специализированное оборудованное место . Очень часто ограниченность площади офиса и финансовые возможности компании не позволяют обеспечить обособленность помещения кассы, тогда выплаты ведутся в кабинете бухгалтерии или руководителя.

Обязательно обеспечить порядок и очередность, так как кассир несет полную материальную ответственность, а паника и шум являются отвлекающими факторами, которые могут привести к ошибкам.

Работник, при получении денежных средств, должен пересчитать сумму и заверить подписью факт выплаты. Роспись получателя является гарантом для кассира

. Претензии после ее проставления не принимаются.

Работник, при получении денежных средств, должен пересчитать сумму и заверить подписью факт выплаты. Роспись получателя является гарантом для кассира

. Претензии после ее проставления не принимаются.

Если сотрудник предприятия по тем или иным причинам не смог явиться для получения ЗП, то напротив его фамилии в ведомости проставляется пометка «Депонировано», а по окончании выдачи заработной платы депонированные суммы подлежат сдаче на расчетный счет в банке.

Допустимо хранение денежных средств в кассе в пределах допустимого лимита с обязательным последующим их целевым расходованием.

По итогам закрытия платежной ведомости кассир оформляет РКО и передает документ в бухгалтерию.

Кто подписывает

Кассир по итогам процедуры выплаты заработной платы проставляет подпись в графе «Выплату произвел».

Документ имеет силу только после заверения главным бухгалтером или лицом, на которого возложены его полномочия, в случае отсутствия последнего в штате.

Платежная ведомость подлежит обязательному утверждению руководителем организации. Своей подписью он подтверждает правильность и достоверность указанной в документе информации.

Форма и образец

Рассмотрим порядок заполнения документа ПВ.

Титульный лист :

- Вначале заполняется полное наименование организации, а также указать структурное подразделение (если оно имеется).

- Далее корреспондирующий счет – для коммерческих организаций это цифра 70.

- Прописывается срок действия ПВ, который не может превышать 5 дней (Положение Банка России №373-П от 12.10.2011).

- Указывается сумма, планируемая к выплате работникам предприятия, прописью и арабскими цифрами.

- Указывается дата ПВ, присваивается ей порядковый номер согласно журналу регистрации.

- В графе «расчетный период» указываются конкретные даты: половина или целый месяц.

Оборотная сторона :

Как известно, на сегодняшний день существуют разнообразные формы оплаты труда сотрудников на предприятии. В зависимости от формы оплаты, а также от ее составляющей используются те или иные документы для учета.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно !

Вообще, самыми распространенными формами ЗП на сегодняшний день является:

- Окладная.

- Без окладная.

- Оклад + % от продаж.

- Система на комиссионной основе.

- Тарифная и без тарифная.

При тарифной системе , сотруднику полагаются дополнительные выплаты в зависимости от условий труда (тяжелая, вредная и т. д.). Причем такая доплата установлена правовыми актами, перечень которых представлен в ТК.

Окладная часть устанавливается работодателем, прописывается в трудовом договоре и является неизменной в соответствии с трудовым договором.

Без окладная форма расчета представляет собой выплаты, строящиеся только на основе выполненных работ, то есть своего рода сдельная оплата труда. Такая форма оплаты считается исходя из отчетов сотрудников, выполненных заказов-нарядов и так далее.

Форма оклад +% от продаж , самая распространенная форма расчета, здесь потребуется отчет по продажам, как самого сотрудника, так и начальника отдела, если таковой имеется.

Что такое платежная ведомость, и в каких случаях используется.

Платежная ведомость отражает все начисления по заработной плате сотрудников компании. Является бухгалтерским документом. В зависимости от структуры компании, платежная ведомость может, состоят:

- Одной части , где отражаются данные по начислениям ЗП всех работников предприятия.

- Нескольких частей. Здесь выплаты разделены в зависимости от подразделений, отделов компании.

Платежная ведомость необходима для бухгалтерской отчетности точных исчислений по каждому из сотрудников компании и для учета заработных выплат. Ведомость включает полную информацию по отработанному периоду, то есть рассчитывается рабочее время, учитывается отпуска, больничные и опоздания.

Существуют несколько форм для правильного исчисления:

- Платежно-расчетная ведомость Т-49. Такая форма зарплатной ведомости используется для первичной отчетности. Здесь учитывается 23 графы, где подробно расписывается все расчетные начисления ЗП. При заполнении формы Т-49 не требуются иные формы для заполнения. Данный документ содержит в себе общие начисления и удержания, благодаря которым выводится общий результат.

- Расчетная ведомость Т-51. Образно говоря, данная форма используется при безналичных выплатах заработной платы. Оформляется исключительно в единственном экземпляре и заполняется бухгалтером.

- Платежная ведомость под номером Т-53.

Применяется для выдачи заработной платы, декларируется сотрудниками росписью. Составляется на базе формы Т-51. Документ состоит из личных данных сотрудника, а именно:

- точной выплаченной суммы.

Правила заполнения

Заполнение расчетной ведомости является очень ответственным делом. Оно требует большого внимания.

После заполнения ведомости, необходимо зарегистрировать ее в журнале. Такой журнал меняется раз в год:

- Итак, на первом листе необходимо указать имя фамилию и отчество сотрудника или наименование предприятия.

- Следующая колонка посвящена код классификации компании и номер корреспондирующего счета.

- Указывается дата заполнения ведомости.

- Затем прописывается полная сумма выданных средств, как цифренно, так и прописью.

- В конце первого листа прописывается дата расчетного периода.

- Далее ведомость заверяется руководителем.

- Затем происходит непосредственно сама выдача ЗП и заполнение ведомости. То есть:

- Прописывается ФИО сотрудника.

- Напротив, прописывается сумма выдачи.

- И в последней колонке роспись сотрудника о получении средств.

- После всего процесса необходимо подать на проверку ведомость главному бухгалтеру.

- Ведомость закрывается.

- На титульном листе документа прописывается полное наименование компании , а также код организации, номер ведомости и дата заполнения.

- Табличная часть ведомости включает в себя личные данные сотрудников – ФИО, порядковый и табельный номер работника и его должности, а также количество выработанных часов, сумма выплат по каждому из сотрудников. Здесь же указывается размер удержанных денежных средств, если таковые имеются.

Исправление в платежной ведомости

Конечно, лучше всего ничего не исправлять в бухгалтерских документах, во-первых, с эстетической точки зрения, это выглядит некрасиво, а во-вторых, исправления влекут за собой определенные трудности.

Однако, человеческий фактор не всегда играет на руку, тем более что зачастую такие опечатки делаются не намеренно, поэтому следует поступить таким образом:

- Аккуратно, одно прямой чертой зачеркнуть исправляемый фрагмент.

- Рядом или сверху написать верный вариант.

- Все лица, которые до исправления подписывали ведомость, должны повторить эту процедуру для заверения новой надписи.

- Поставить дату исправления.

Закрытие платежной ведомости

Закрытие платежной ведомости происходит в срок указанный на титульном листе. При этом не все работники могут к тому времени получить заработную плату. В таком случае бухгалтеру необходимо сделать следующие:

- Возле ФИО сотрудника , не получившего заработную плату ставиться надпись «Депонировано».

- Снизу от табличной части ведомости , подсчитывается и указывается общая выданная сумма, и общая депонированная.

- Кассир/бухгалтер или руководитель заверяет ведомость подписью.

- Далее, выписывается расходный ордер , где указывается выданная сумма. Номер ордера вписывается в соответствующей графе ведомости.

- Далее, ведомость отправляется в бухгалтерский архив для хранения.

Стоит учесть, что платежная ведомость подвергается налоговой проверки, поэтому, как и при заполнении, так и при закрытии стоит уделить этому документу особое внимание.

Хранение и учет

Как известно, многие бухгалтерские документы хранятся в архивах компании долгое время. Так, платежная ведомость сохраняется в течение 5 лет, если за этот период будет проходить отчетная проверка. В обратном же случае документ сохраняется в течение 75 лет.

Учет заработных выплат ведется на основе формы В-8. В платежной ведомости учитываются различные прибавки, премии, удержания, а также прочие выплаты, предусмотренные ТК РФ.

Также следует учесть важный момент. В случае если по истечении 3 дней со дня выплат, сотрудник не получает ЗП, то данные вносятся в графу депонирования и переносятся в ведомость будущего месяца.

Также следует отметить, что за последние годы, появившиеся бухгалтерские софты заметно модернизировались. И в контексте данной темы. А именно все процессы начисления происходят автоматически.

Ответственные лица

Ответственными лицами за платежную ведомость является главный бухгалтер и собственник компании. То есть за все дополнительные выплаты, а также удержания из заработной платы ответственность несет бухгалтер. При этом, если на документе не стоит подпись главного бухгалтера документы являются недействительными.

Кассир, если таковой числится в штате компании, занимается приемом, хранением, а также выдачей и учетом денежных средств. При отсутствии кассира на предприятии его обязанности выполняет бухгалтер.

Согласно законодательству РФ, удержание заработной платы более чем на срок указанный в ТК РФ, грозит уголовной, материальной или административной ответственностью. Поэтому, если бухгалтер отсутствует на рабочем месте вследствие болезни или отпуска в день выдачи ЗП, руководитель обязан назначить заместителя бухгалтера.

Выплата зарплаты по ведомости

Как правило, заработную плату сотрудники получают 2 раза в месяц. Причем чаще всего это 15 и 30-е число каждого месяца. Так как денежные процедуры всегда очень ответственные, в компании выделяется специальное место для выдачи ЗП. Это либо касса, либо кабинеты бухгалтера или руководителя.

Работник компании при получении денежных средств, должен пересчитать сумму, поставить подпись о получении соответствующей суммы, что будет означать, что он согласен с полученной суммой и претензий не имеет.

Платежная ведомость оформляется кассиром, бухгалтером или руководителем. В случае если сотрудник не смог получить ЗП, по причине болезни, командировке или другим, то напротив его фамилии прямо в ведомости пишется «Депонировано».

После окончания выдачи заработной платы сотрудникам, ответственное лицо составляет расходный ордер. В ведомости записывается расходный номер.

Оплата зарплаты на банковские карточки

В соответствии с постановлением Госкомстата, если в компании заработная плата выдается безналичным расчетом, то есть на карту, то составляется только расчетная ведомость под номером Т-51 в электронном виде. При этом в ней должны быть указаны все необходимые реквизиты:

- ФИО сотрудника.

- Должность.

- Тарифная ставка.

- Табельный номер.

- Количество отработанного времени.

Выдача заработной платы в учреждении должна быть своевременной и носить прозрачный характер независимо от того, выплачивается ли сумма вознаграждения наличными денежными средствами или безналично.

Документом, подтверждающим корректность начислений и выплат по каждому сотруднику в случае взаиморасчетов с сотрудниками в наличной форме, является ведомость на зарплату, бланк скачать бесплатно можно далее.

Начисление и выплата заработной платы отражается соответствующими бухгалтерскими записями, а документом — основанием таких проводок является зарплатная ведомость (ЗВ). Она составляется бухгалтером по законодательно утвержденным формам:

- платежно-расчетная (унифицированная форма Т-49, Т-51) — указывает расчет и фактические выплаты по каждому работнику, форма Т-49 — для наличных расчетов, Т-51 — для безналичных;

- расчетная (унифицированная форма Т-53) — иллюстрирует расчет ежемесячного вознаграждения по каждому сотруднику.

Бланк на выдачу зарплаты (бланк скачать можно в нашей статье) должен составляться ежемесячно при каждой выплачиваемой в учреждении зарплате в соответствии с нормами и правилами действующего законодательства.

Сам документ состоит из титульного листа, содержательной (табличной) части и раздела, включающего сведения о депонированной зарплате.

В платежно-расчетном документе отражаются сведения об окладах каждого сотрудника, количестве отработанных дней, производимых начислениях и удержаниях. Платежно-расчетная аккумулирует данные, содержащиеся в расчетном и платежном документах. Предлагаем бланк ведомости на выдачу зарплаты скачать бесплатно.

Платежная ведомость, бланк

Расчетная ведомость, бланк

Лицевой счет, бланк

При исчислении зарплаты в учреждениях применяют также унифицированную форму Т-54, она обязательна к применению и закреплена Постановлением Госкомстата № 1 от 05.01.2004. Он отражает начисленный заработок по каждому отдельно взятому сотруднику за расчетный период (год либо период работы). Лицевая карточка сотрудника — бланк по зарплате каждого работника доступна к скачиванию.

Порядок заполнения

Можно составить как в бумажном, так и в электронном виде. Электронный расчетный документ в обязательном порядке подписывается ЭЦП. Порядок заполнения регулируется Указанием ЦБ РФ № 3210-У от 11.03.2014.

В первую очередь заполняется титульный лист: указываются все организационные реквизиты учреждения (наименование, ИНН/КПП, ОКПО). Также необходимо прописать общую выплачиваемую сумму, указать расчетный период, номер и дату ЗВ. В титульной части ставят свои подписи руководитель и главный бухгалтер.

Табличная часть формируется из следующих информационных данных:

- порядковый номер;

- должность сотрудников;

- табельный номер;

- Ф.И.О.;

- оклад (ставка) по тарифу;

- количество отработанного времени согласно табелю учета рабочего времени;

- удержания и начисления, проводимые по каждому сотруднику;

- колонка для подписи.

В нижних строках указываются итоговые суммы по всем сотрудникам: сколько средств уплачено, а сколько депонировано. Отмечается также, кто произвел выплату зарплаты, фамилия и инициалы ответственного сотрудника — бухгалтера, а также дата проверки платежного документа.

Сроки выдачи денежных средств ограничены — не более пяти рабочих дней. В том случае, если сотрудник не получил заработную плату в указанный срок, сумма депонируется, а в ЗВ ставится соответствующая отметка.

Особенности для бюджетного учреждения

Бюджетные, автономные и казенные учреждения при начислении и выплате (наличными) заработной платы используют специальные формы ЗВ, утвержденные Приказом Минфина № 52н от 30.03.2015:

- 0504401 — расчетно-платежная;

- 0504403 — платежная.

Зарплатные ведомости, применяемые бюджетными учреждениями, формируются на основе табеля учета рабочего времени и составляются аналогично платежно-расчетному документу для ООО, НКО и ИП.

В титульной части приводятся все реквизиты бюджетной организации: наименование, подразделение, ИНН/КПП, коды в соответствии с общероссийскими классификаторами, подписи руководителя и главного бухгалтера, а также единица измерения (валюта).

В табличной части заполняются следующие графы:

- табельный номер;

- должность;

- Ф.И.О.;

- начисления;

- удержания;

- фактический итог;

- подпись.

По факту выдачи ежемесячного вознаграждения прописываются выданная и депонированная суммы. ЗВ бюджетного учреждения подписывают составитель, проверяющий и кассир с указанием должностей и даты подписи. Скачать ведомость по зарплате бесплатно (для БУ) можно на нашем сайте.

Похожие статьи