Финансовая отчётность - это всегда непросто для малого бизнеса. А налоговая отчётность сложна вдвойне, так как каждая копейка, которая не будет «биться» у налогового контролёра с цифрами бизнеса, может вылиться в серьёзные штрафные санкции для предпринимателя. Базой налоговой отчётности ИП на упрощённом режиме является Книга учёта с замысловатой аббревиатурой КУДиР. Разберём, как заполнять её при УСН.

КУДиР - базовые формальности и нюансы ведения налогового учёта

Основной документ, регламентирующий фискальный учёт предпринимателей, состоящих на учёте в государственном реестре в качестве ИП на упрощённом режиме, - статья 346.24 НК РФ «Налоговый учёт». Здесь содержатся ключевые положения о применении этого учётного документа всеми ИП и организациями. Собственно, заключаются они в одном требовании ФНС РФ: все плательщики единого упрощённого налога должны с момента начала бизнес-деятельности вести Книгу учёта доходов и расходов (КУДиР).

Первое, что, как правило, интересует предпринимателей, начинающих свой бизнес, нужно ли удостоверять Книгу в ИФНС. Ответим сразу: заверять КУДиР у налоговиков не нужно. Но следует учесть, что при проведении камеральной проверки после сдачи декларации по УСН инспекторы имеют право затребовать Книгу для ревизии и сверки с данными, указанными в отчётности. В случае если будет обнаружено, что КУДиР не велась должным образом (или её не было вообще), а также если в ней будут обнаружены ошибки, бизнесмена могут оштрафовать на сумму 10 000-30 000 ₽ (это регламентировано статьями 120 НК РФ и 15.11 КоАП).

Второе, что следует знать: именно на основании КУДиР упрощенцы рассчитывают свою налоговую базу. В связи с этим, если ИП совмещает с УСН ещё один или несколько режимов, учёт прибыли и затрат должен вестись раздельно: по каждому режиму - отдельная Книга учёта доходов и расходов.

Видео: штрафы для ИП при отсутствии КУДиР

Как вести КУДиР в 2018 году

Форма Книги учёта утверждена отдельным Приказом Минфина РФ от 22.10.2012 №135н и приложениями к нему. В связи с этим контроль хозяйственной деятельности должен вестись регулярно и грамотно. Основные формальные требования, которые предъявляются к предпринимателям при оформлении ими Книги учёта хозяйственной деятельности, состоят в следующем:

- в Книгу попадают только те операции, с которых уплачивается налог; если доходы или расходы не влияют на налоговый сбор, в КУДиР они не вносятся;

- при каждом получении дохода и расхода нужно своевременно вносить все реквизиты подтверждающего документа в КУДиР;

- Книга налоговой отчётности может быть оформлена как на бумажном носителе, так и в электронном виде;

- если Книга ведётся от руки, она до начала заполнения должна быть пронумерована, прошита, на последней странице проставляется количество страниц, последняя страница визируется ИП, ставится оттиск печати (при её наличии);

- если КУДиР велась на компьютере, при декларировании она должна быть распечатана, пронумерована и завизирована;

- все данные вносятся с указанием развёрнутых реквизитов по каждому документу;

- суммы вносятся в рублях с копейками;

- записи в КУДиР заполняются в хронологическом порядке;

- ведётся Книга нарастающим итогом, где по каждому отчётному периоду отдельно подводятся итоги: I квартал - II квартал и полугодие - III квартал и 9 месяцев текущего года - IV квартал и полный отчётный год, годовые цифры переносятся в декларацию по УСН;

- один отчётный год - одна КУДиР;

- если в Книгу на бумажном носителе надо внести корректировки, делать это нужно очень аккуратно, каждое исправление визируется лично предпринимателем, рядом ставится дата внесения.

Вести КУДиР можно и в специальных бухгалтерских программах

Вести КУДиР можно и в специальных бухгалтерских программах И знайте: налоговики не обращают внимания, если при формальном заполнении будут незначительные погрешности. Главное, чтобы Книга систематически велась и содержала полные сведения по всем операциям, которые влияют на расчёт налоговой базы.

Есть несколько ключевых моментов ведения этого документа, которые влияют на правильность налогового учёта, на них нужно остановиться подробнее:

Новая форма КУДиР для ИП: что изменилось в 2018 году

Стандартная Книга учёта должна состоять из четырёх основных разделов:

- I раздел КУДиР содержит доходы и расходы ИП;

- II раздел - бизнес-затраты на приобретение основных средств (ОС) и нематериальных активов (НМА);

- III раздел содержит убытки прошедших лет, уменьшающие налоговый сбор;

- IV раздел посвящён расходам, сокращающим сумму налога на уплаченные в бюджет страховые взносы;

- V раздел - нововведение 2018 года, здесь предприниматели, которые уплачивают торговый сбор, должны отражать эти платежи в региональный бюджет.

Что касается нового раздела, введённого с января 2018 года, согласно Приказу Минфина РФ от 01.12.2016 № 227н , все предприниматели, применяющие объект «доходы / 6%», имеют право сокращать сумму своего налога за счёт взноса, уплаченного ими за торговый сбор. Данные в новый раздел вносятся по аналогии с предыдущими разделами:

- полные реквизиты платёжного документа (в данном случае - по перечисленным авансовым платежам торгового сбора);

- период, за который проведена платёжка;

- сумма ТС с копейками.

Раздел V КУДиР, введённый с 2018 года, заполняется стандартно: реквизиты документа, период и сумма

Раздел V КУДиР, введённый с 2018 года, заполняется стандартно: реквизиты документа, период и сумма Отметим, что, может, сегодня торговый сбор и неактуален для всей страны (ТС пока введён только в Москве). Но на подходе торгового обложения стоит Санкт-Петербург, давно ведутся разговоры о Севастополе, могут пройти эти нововведения и в других городах федерального значения. Так что кто знает, не введёт ли завтра региональная власть того региона, где работает ИП, свой сбор с торговцев.

Учтите, что применять к налоговому учёту суммы торгового сбора из раздела IV можно только в случае, если у бизнесмена на руках есть официальное уведомление от налоговой о его применении к ИП.

В результате:

- первый раздел ведут все коммерсанты: и те, кто находится на объекте «доходы», и те, кто ведёт учёт по налоговой базе (НБ) «доходы минус расходы»;

- причём, обратите внимание, что если упрощенцы 6% заполняют только блок «доходы» этой страницы, то столбец «расходы» - особо важная статья для предпринимателей на УСН 15%;

- разделы №II-III ведут только бизнесмены, применяющие НБ «доходы - расходы»;

- а разделы №IV-V нужен только упрощенцам с базой «доходы».

Шаги и подходы по заполнению КУДиР на разных видах УСН отличаются

Шаги и подходы по заполнению КУДиР на разных видах УСН отличаются Заполнение книги учёта доходов и расходов для ИП при УСН «доходы» 6%: образец и нюансы

Логично, что в КУДиР должна быть отражена вся прибыль бизнеса: приходы на расчётный счёт ИП от контрагентов, всё, что прошло по кассе при реализации и т. д. Постоянный учёт доходной части важен для ИП, работающих по обоим объектам. Ведь от этого, во-первых, напрямую зависит сумма налога. Во-вторых, доходная часть влияет на саму возможность осуществлять бизнес-деятельность на данном налоговом режиме (помним про доход в 150 млн рублей). Кроме этого, доход сказывается на сумме страхового сбора ИП (1% от прибыли свыше 300 тыс. руб.). Поэтому это один из важнейших аспектов налогового учёта.  В титульном листе КУДиР ИП на УСН 6% указываются: период, Ф.И.О., ИНН ИП, адрес места жительства и объект его налогообложения

В титульном листе КУДиР ИП на УСН 6% указываются: период, Ф.И.О., ИНН ИП, адрес места жительства и объект его налогообложения

Так как ИП-плательщик на УСН «доходы» должен учитывать при расчёте базы строго только свою прибыль, то в раздел №I КУДиР бизнесмен должен вносить лишь приходы на расчётный счёт или деньги, проходящие по кассе. Причём ориентироваться по вопросу, что нужно принимать к доходной части для расчёта налоговой базы, поможет статья 346.15 НК РФ.

Прибыль, которую невозможно учесть на упрощёнке, можно взять в статьях 224, 251, 284 НК РФ. Так, не считаются доходом:

- денежные средства, которые ИП получает из ФСС при возмещении затрат по листам нетрудоспособности работников компании;

- любые излишне уплаченные суммы контрагентам и ведомствам;

- суммы, полученные по кредитованию;

- возвраты ссудных денег, которые выдал сам ИП;

- зарплата, если ИП трудоустроен ещё где-то помимо частного бизнеса;

- доход от реализации имущества, которое не участвует в бизнес-деятельности (к примеру, авто или недвижимости) и пр.

Поступление прибыли отражается путём внесения в Книгу реквизитов платёжного поручения или выписки из кредитной организации. Как уже упоминалось, если необходимо отразить в КУДиР возврат денег клиенту, эта сумма вносится в столбец «доходы» как отрицательная.  В разделе I КУДиР нарастающим итогом ставятся только цифры и суммы по доходам ИП на УСН 6%

В разделе I КУДиР нарастающим итогом ставятся только цифры и суммы по доходам ИП на УСН 6%

Ещё один нюанс, который нужно учитывать при оформлении КУДиР внесение данных в раздел IV. Так как фиксированные страховые взносы, а также добровольные социальные платежи сокращают сумму налога, то объём этих платежей должен быть отражён в четвёртом разделе.

В Книге указываются реквизиты платёжного документа, период, за который эти взносы уплачивались, назначение страхования: пенсионный взнос, мед. страхование или взнос по социалке, а также точная сумма каждой платёжки. Здесь ИП указывают не только страховые взносы «за себя», но и весь спектр страховых платежей за своих работников. Результат вносится поквартально, а финальный годовой взнос самозанятого ИП - в декабре текущего года.  В разделе IV в отдельных строках по мере платежей, а также нарастающим итогом, указываются все страховые платежи ИП «за себя» и за сотрудников

В разделе IV в отдельных строках по мере платежей, а также нарастающим итогом, указываются все страховые платежи ИП «за себя» и за сотрудников

Заполнение КУДиР при УСН «доходы минус расходы» - примеры нужных страниц

Упрощенцам, применяющим шестипроцентный налог, не вменяется обязанность тотально контролировать, и тем более вносить в Книгу свои бизнес-расходы, так как они не влияют на налоговую базу при расчёте налога. Бизнесменам же на УСН «доходы - расходы» нужно вносить в отчётный документ все реквизиты по затратам.

Титульный лист КУДиР ИП на УСН 15% отличается от ставки 6% только строкой «Объект налогообложения»

Титульный лист КУДиР ИП на УСН 15% отличается от ставки 6% только строкой «Объект налогообложения»

Полный список затрат, которые ИП на УСН 15% имеет право принять к вычету, есть в статье №346.16 НК РФ, а также в приложении 2 к приказу Минфина РФ от 22.10.2012 г. №135н. При заполнении КУДиР и отчётности нужно руководствоваться этими нормативными актами. Приведём наиболее распространённые затраты, которые можно учесть при расчёте налоговой базы УСН «доходы минус расходы»:

- товарно-материальные ценности, сырьё, материалы для осуществления бизнес-деятельности;

- расходы на доставку ТМЦ и другие транспортные затраты;

- арендные платежи;

- НДС, выставленный контрагентам;

- торговый сбор, взносы;

- затраты на оплату труда работников, премии, другие мотивационные выплаты персоналу;

- расходы на интернет и пр.

Как уже говорилось, раздел I КУДиР для бизнеса на упрощёнке тоже нужен. Только в отличие от варианта УСН 6% здесь полноценно заполняются оба столбца: и доходы, и расходы.  В варианте УСН 15% заполняются уже и расходы, причём к ним нужно относиться особенно тщательно

В варианте УСН 15% заполняются уже и расходы, причём к ним нужно относиться особенно тщательно

Основные затраты бизнеса в развёрнутом виде отражаются в Книге учёта в блоке II. Это расчёт расходов на приобретение ОС, нематериальных активов. Внешне этот блок кажется массивным и сложным, но здесь нужно только точно вносить данные в столбцы. Здесь важен основополагающий подход - бизнес-траты можно принять к учёту, только если расходы экономически обоснованы, подтверждены документами и в перспективе несут ИП прибыль.

В разделе II указываются не только суммы затрат, ещё нужны и даты ввода ОС в эксплуатацию, и много других моментов

В разделе II указываются не только суммы затрат, ещё нужны и даты ввода ОС в эксплуатацию, и много других моментов

В данном материале вы можете скачать новый бланк книги учета доходов и расходов при УСН, который нужно применять «упрощенцам» с 2018 года. Эта книга необходима ООО и ИП. В материале обобщаются все возможные форматы новой книги, которые могут пригодиться для заполнения и ознакомления (бланки Word, Excel, pdf). Также вы можете ознакомиться с образцом заполнения и узнать, что изменилось в бланке с 2018 года.

Кто применяет КУДиР в 2018 году

КУДиР – расшифровывается как книга учета доходов и расходов при упрощенной системе налогообложения. В 2018 году книгу учета доходов и расходов обязаны вести все, кто применяет упрощенку (например, ООО и ИП). Форма книги утверждена приказом Минфина России от 22.10. 2012 № 135н. В книге учета доходов и расходов организации и ИП, применяющие упрощенку, должны отражать хозяйственные операции, совершенные в отчетном (налоговом) периоде.

Способы ведения книги

В 2018 году книгу учета доходов и расходов можно вести как «на бумаге», так и в электронном виде (п. 1.4 Порядка, утв. приказом Минфина России от 22 октября 2012 г. № 135н).

В зависимости от того, в каком виде ведется книга учета, порядок ее оформления различается.

По итогам каждого отчетного периода (I квартал, полугодие и девять месяцев) книгу учета, которая ведется в электронном виде, тоже нужно распечатывать на бумаге. Это следует из положений пунктов 1.4 и 1.5 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Новая КУДиР с 2018 года

С 2018 года нужно применять новую форму книги учета доходов и расходов. Изменения в КУДиР с 2018 года внесены приказом Минфина от 07.12.2016 № 227н. Вот что меняется.

Изменение № 1: новый раздел для торгового сбора

На основании п. 8 ст. 346.21 НК РФ у «упрощенцев», причем даже с объектом «доходы», есть возможность уменьшать единый налог за счет отчислений торгового сбора, где он действует (пока только в г. Москва).

Для этих целей в книгу учета доходов и расходов с 2018 года введен отдельный 5-й раздел. Выглядит он так:

Как видно, все платежи по торговому сбору приводят в хронологической последовательности. Заметим, что до 2018 года бланк книги вообще не подразумевал отражение торгового сбора. Бухгалтерам приходилось держать в голове внесенные суммы сбора и уменьшать на них упрощенный налог еще до внесения его в книгу. С 2018 года такая необходимость отпала.

Изменение № 2: печать

С 2018 года Минфин прямо указал, что книгу можно не заверять печатью, если фирма или ИП на УСН предпочти отказаться от собственного штампа.

Напомним, такая возможность у хозяйственных обществ появилась с 7 апреля 2015 года благодаря Федеральному закону от 06 апреля 2015 года № 82-ФЗ.

Отметим, что ранее бухгалтерии приходилось под конец года выводить на печать всю электронную книгу учета доходов и расходов на УСН и проставлять на ней штамп фирмы, подписи. За период 2017 года это тоже сделать придется, но уже без обязательного фирменного штампа.

Изменение 3: прибыль контролируемых иностранных организаций

С 2018 года в КУДиР должны фигурировать только доходы самого упрощенца. Напомним, что их показывают в четвертой графе 1-го раздела.

В правилах заполнения книги с 2018 года Минфин уточнил, что прибыль зарубежных фирм, которые контролирует отечественный упрощенец, в книге доходов и расходов по УСН с 2018 года показывать не нужно.

Загвоздка была в том, что с прибыли КИК платят совсем другой налог – на прибыль, а рассматриваемый регистр ведут только для целей УСН. Между тем, правило о том, что прибыль КИК не нужно включать в книгу, нигде не было зафиксировано.

Изменение № 4: ИП «доходы» без работников

Обновленные правила заполнения книги учета доходов и расходов с 2018 года существенно упростили соответствующую обязанность коммерсантам без наемных работников, которые применяют объект «доходы» и отчисляют страховые взносы только за самих себя.

С 1 января 2017 года действует статья 430 Налогового кодекса под названием «страховые взносы в фиксированном размере». Она регулирует вопросы начисления страховых взносов индивидуальными предпринимателями “за себя”. С 1 января 2018 года бизнесмены на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: при доходах до 300 000 рублей и 1 процент с доходов выше указанной планки.

Заметим, что до 2018 года контролеры часто принимали в штыки уменьшение налога на УСН за счет однопроцентных взносов. Отсюда возникали и проблемы с заполнением книги учета доходов и расходов. Что же касается размере фиксированных страховых взносов ИП с 2018 года, то новые суммы мы привели в статье: « ».

Выводы и бланки для скачивания

Итак, обобщим все изменения в книге учета доходов и расходов (КУДиР) с 2018 года в таблице:

| Изменение | Комментарий |

| Новый раздел для торгового сбора | Если вы на упрощенке с объектом «доходы», то торговый сбор, на который уменьшаете налог, нужно будет указывать в отдельном разделе V. |

| Заверять книгу не нужно | Книгу смогут не заверять печатью те компании и предприниматели, которые отказались от штампа. Такое правило для книги прописали четко. |

| Лишнюю прибыль показывать не нужно | В графе 4 «Доходы» раздела I не нужно будет указывать прибыль контролируемых иностранных компаний. Это четко закрепили в порядке заполнения. |

| ИП могут отражать страховые взносы | ИП на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: как из МРОТ, так и 1 процент с доходов выше указанной планки. |

В итоге книга учета доходов и расходов, применяемая с 2018 года, состоит из титульного листа и пяти разделов:

- раздел I «Доходы и расходы»;

- раздел II «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»;

- раздел III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период»;

- раздел IV «Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса РФ, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период»;

- раздел V «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор за 20__ год отчетный (налоговый) период».

Образец заполнения новой книги

- в 1 квартале – 120 000 руб.,

- во 2 квартале – 150 000 руб.,

- в 3 квартале – 140 000 руб.,

- в 4 квартале – 180 000 руб.

Ежеквартально ИП платил страхвзносы ПФР и ОМС «за себя» в сумме 7000 руб., всего за год перечислено 28 000 руб. Ежеквартальная сумма торгового сбора – 9000 руб., перечислено за год – 36 000 руб.

ИП на УСН рассчитывают специальный налог, исходя из величины доходов или результата вычитания расходов из доходов в зависимости от выбранного объекта налогообложения. Для учета показателей, используемых при исчислении налогооблагаемой базы, применяется налоговый регистр – Книга учета доходов и расходов .

Данный регистр необходим для корректного определения налоговой базы и специального налога, а потому в него включаются только те показатели, которые учитываются в расчетном процессе. Не нужно вносить в Книгу те операции, доходы или расходы, которые не участвуют в исчислении базы.

Данный учетный регистр обязателен для всех ИП, применяющих упрощенный режим. Отсутствие Книги может быть выявлено в случае проверки налоговиками деятельности предпринимателя. Налоговая может запросить ее как за текущий, так и за прошлые годы, и ИП обязан ее предоставить.

Актуальный на 2016г. бланк Книги для ИП приложен к Приказу Минфина №135н от 22 октября 2012г.

В случае непредставления наступает ответственность в виде денежного штрафа 200 руб. за каждую отсутствующую Книгу.

Кроме того, наступает ответственность за грубое нарушение правил ведения налогового учета, установленного 120 статьей НК РФ. Если нарушение выявлено в одном налоговом периоде, то штраф составит 10000 руб., если нарушения наблюдаются в более чем одном периоде, то штраф – 30000 руб. Если при этом занижена база для налога, то штраф – 20% от величины неуплаченного налога, но не меньше 40000 руб.

Правила ведения Книги учета для ИП

Приказ №153н содержит в приложении Порядок заполнения данного регистра, который определяет основные принципы оформления и ведения Книги учета.

При заполнении ИП должен соблюдать следующие правила:

- Книга действует год, с начала следующего заводится новый бланк;

- Заполнять регистр можно на бумажном или электронном носителе с последующей распечаткой. Бумажный или распечатанный вариант должен быть прошит, каждая страница пронумерована, должна присутствовать запись о числе листов в Книге, заверенная самим ИП;

- Записи выполняются только на основании оправдательных документов, подтверждающих факт свершения хозяйственной операции;

- Записи вносятся в хронологической последовательности по факту признания доходов или расходов;

- Каждая операция фиксируется отдельной строкой;

- Исправление в бумажный вариант вносятся с помощью аккуратного зачеркивания неверных данных и подписания рядом правильных значений с заверением корректировки самим предпринимателем.

Хранить Книгу нужно в течение 4-х лет, то есть в 2016 году у ИП должны присутствовать регистры за 2012-1015 года.

ИП с объектом доходы заполняют:

- Титульную страницу;

- Раздел I с 1 по 4 графы (5-ю графу заполнять не нужно) – отражаются полученные доходы, учитываемые в налогооблагаемой базе;

- Раздел IV – взносы страхового типа за обязательное и добровольное страхование, здесь же показываются оплаченные листки по утери работоспособности (за три первых дня больничного) – данные расходы уменьшают базу для расчета специального налога.

ИП с объектом доходы-расходы заполняют:

- Титульную страницу;

- Раздел I (все графы) – показываются полученные доходы и расходы, участвующие в определении налогооблагаемой базы;

- Справку к разделу I – определяется база по итогам года;

- Раздел II – учитываются затраты ИП, связанные с поступлением НМА и ОС, а также их модернизацией, достройкой, дооборудованием, улучшением;

- Раздел III – показываются убытки прошедших годов, уменьшающие базу за отчетный год.

Заполнение титульного листа книги для ИП на УСН

На титульном листе заполняются следующие данные:

- год, в котором ведется Книга;

- дата ее открытия;

- ФИО предпринимателя и его ИНН;

- объект налогообложения;

- место жительства ИП;

- реквизиты банковских счетов.

Заполнение Раздела I

Раздел показывает сведения об операциях, совершаемых на протяжении года, которые привели к образованию дохода или расхода. Данные о каждой операции вносятся последовательно в соответствии с датой признания доходно-расходного показателя.

Для каждого квартала предназначена отдельная таблица, по итогам которой считаются промежуточные результаты общей величины доходов и расходов. Итоги подводятся также по каждому отчетному периоду – 6, 9 и 12 месяцев.

ИП на доходном УСН показывают доходы, а также расходы за счет средств, предоставленных предпринимателю государством в качестве финансовой поддержки.

ИП на доходно-расходном УСН показывают доходы и расходы, включаемые в расчет налога. Список учитываемых расходов закреплен в ст.346.16.

Приводятся сведения об операциях, относящихся только к деятельности на УСН. Если ИП параллельно ведет бизнес на ЕНВД, то доходно-расходные показатели по данному бизнесу в Книгу не включаются.

Заполнение строк раздела

| Поле раздела | Пояснение по заполнению |

| Гр.1 | Номер вносимой операции. Нумерация сквозная по всем кварталам, то есть нумерация 2-го квартала продолжает нумерацию 1-го и т.д. |

| Гр.2 | Дата и № документа, на основании которого регистрируется операция в Книге. Как правило, в отношении ИП на УСН в качестве таких документов выступает платежно-расчетная приходная и расходная документация, свидетельствующая о факте получения дохода или расхода (не важна дата свершения операция, важна дата признания дохода или расхода) – ПКО, РКО, платежные поручения, банковские выписки, чеки. Указывать наименование документа не требуется, но все-таки удобнее для ИП показать не только № и дату бланка, но и его название. Такое заполнение будет понятнее и для предпринимателя, и для налоговиков. |

| Гр.3 | Краткое пояснение к операции – получена оплата, списаны расходы, оплачены товары. |

| Гр.4 | ИП показывает доходы от реализационных и внереализационных операций на день их получения (зачисление на счет, факт наличных и имущественных поступления). Если делается возврат денег, то возвратная операция регистрируется отдельной строкой на дату возврата, сумма вносится со знаком «-». |

| Гр.5 | ИП на УСН «доходы,расходы» показывает понесенные расходы, включенные в список ст.346.16. Операция регистрируется на день оплаты расхода, перечисления денег за исключением некоторых ситуаций (затраты на закупку материалов, товаров на реализацию, ОС и НМА, выплату зарплаты, оплату налогов, услуг сторонним компаниям), для которых установлены особые правила по пп.1-5. п.2 ст.346.17. |

| Итого за квартал | По каждому кварталу считается общая величина по гр. 4 и 5. |

| Итого за период | Считается общая величина по гр. 4 и 5 за полугодие, 9 и 12 мес. |

Заполнение Справки к Разделу I

Справка заполняется только теми ИП, кто облагает налогом доходы-расходы по результатам календарного года на основании показателей, указанные в итоговых строчках разд. I. Годовые величины доходов и расходов вносятся соответственно в поля 010 и 020.

ИП с указанным объектом налогообложения обязаны платить за год налог, рассчитанный от результата вычитания расходов из доходов. Если он оказался меньше 1% от величины доходов за год, то платится минимальный налог. Разница между фактическим налогом и уплаченным минимальным учитывается в следующих годах в расходах. Данная разница за прошедший налоговый период показывается по строке 030 данной справки за отчетный год. Определяется она на основании декларации УСН за прошлый год.

База по налогу по результатам года показывается в поле 040, если получены убытки, то они вносятся в поле 041.

Заполнение Раздела II

Раздел показывает расходы в связи с поступлением НМА и ОС, их переоборудованием, модернизацией, достройкой, перевооружением. Такие расходы признаются на УСН в особом порядке, а потому подлежат выделению в отдельный раздел.

Заполняется раздел с разбивкой по периодам. То есть в каждом новом квартале нужно учитывать расходы с учетом показателей предыдущих периодов.

Для каждого актива заполняется отдельная строка, данные показываются по объектам, применяемым в упрощенной деятельности. Также лучше отдельными строками фиксировать затраты на поступление актива и на его модернизацию и реконструкцию. Хотя Порядок заполнения Книги этого не требует, но такой способ отражения будет более нагляден для самого ИП.

В таблице 16 граф. В зависимости от момента фиксации расхода, связанного с внеобортным активом, не заполняются некоторые графы:

- Если расходы понесены до работы на УСН, то не заполняется гр.6;

- Если расходы пришлись на УСН, то не заполняются гр.7, 8, 14, 15.

По итогам каждого периода заполняется итоговая строка с суммарными показателями по графам 6, 8, 12-15.

Заполнение Раздела III

Убыток, полученный ИП в последние 10 лет работы на УСН, может уменьшить налогооблагаемую базу по правилам, прописанным в п.7 ст.346.18. ИП нужно рассчитать общую сумму убытка за последние 10 лет и определить ту его долю, которую можно учесть в расходах за отчетный год. Оставшуюся часть убытка нужно перенести на последующие года. Данные для заполнения берутся из справки к разд. I.

Данный раздел могут заполнить только те ИП, которые облагают налогом результат вычитания доходов и расходов.

Заполнение полей раздела III:

Заполнение Раздела IV

ИП с объектом «доходы» показывает в этом разделе суммы, вычитаемые из рассчитанного налога УСН:

- страховые взносы;

- выплаты по листам нетрудоспособности за три первых дня болезни.

Данные приводятся для каждого квартала отдельно, по окончании которого подводятся итоги. Также считаются суммарные значения по окончании полугодия, 9 и 12 месяцев.

Применение льготного режим исчисления налоговых платежей в ИФНС в виде УСН предполагает необходимость составления специального налогового регистра. Он называется книга учета доходов и расходов для ИП на УСН в 2018 году теперь действует в новом формате. На основе этого документа субъекты бизнеса формируют налоговую декларацию по единому налогу.

Начиная с этого года, должна использоваться книга доходов и расходов, которая была введена приказом Минфина от 07.12.2016. В документе появилось довольно много новшеств. Рассмотрим подробнее каждое из них.

В журнале теперь появился еще один раздел. Он должен содержать информацию по перечислению торгового сбора. Сделано это потому, что на УСН «Доходы» субъекты бизнеса могут снижать размер рассчитанного налога на произведенные перечисления по торговому сбору. В настоящее время торговый сбор существует пока что только в Москве.

В новом разделе все операции по уплате сбора отражаются в порядке хронологии, при этом осуществляется группировка их по кварталам.

Минфин подтвердил, что теперь книга доходов и расходов может не заверяться печатью. Данное правило связано с тем, что фирмы сейчас самостоятельно решают использовать им печать или нет. Печать теперь можно не ставить и на распечатанном в бумажном экземпляре КУДиР.

Действующее законодательство в сфере налогов устанавливает, что книга учета доходов и расходов для ИП на УСН и компаний, в новом виде должна отражать только доходы налогоплательщика. Включать в нее, как это делалось ранее, прибыль иностранных компаний, какие были подконтрольны субъекту, теперь не нужно.

Это сделано потому, что расчет налога на прибыль по деятельности контролируемой компании субъекты должны производить по другим регистрам, а в книгу необходимо включать только доходы самого налогоплательщика.

В таблице книги, где упрощенцы, применяющие ставку налога 6%, отражали перечисленные страховые взносы, переименована графа. Это позволяет теперь предпринимателям без ограничения учитывать страховые взносы в ПФР без разбиения их части.

Внимание! ИП на «доходах» получили возможность включать в книгу официально , исчисляемые с сумм превышения 300000 рублей. Раньше инспекторы требовали исключать данные сведения из этого раздела.

Обязан ли ИП на УСН вести КУДиР

Выполнение деятельности в формате предпринимателя предполагает осуществление учета в упрощенном формате. Данное правило упрощает многое и при использовании режима УСН. Однако, требование закона таково, что ИП должен вести учет доходов и расходов по налогообложению в специальном регистре, которым выступает данная книга.

Отказаться от ее применения предприниматель не может. На основании ее оформляется декларация по УСН. Здесь ИП должен записывать все операции, какие затрагивают определение единого налога по УСН. Книга по учету доходов и расходов нужна и при работе только по доходам, и при уменьшении их на произведенные расходы.

Оформлять ее можно любым доступным для предпринимателя способом. Это может быть осуществление записей в одноименном журнале на бумаге. Вести книгу ИП может и в электронном формате. При этом он должен ее распечатывать либо по завершении квартала, либо налогового периода.

Обязательно представлять ее в налоговую в настоящее время нет нужды. Это делается при поступлении соответствующего требования от ИФНС.

Инструкция по заполнению

Существует следующие основные правила отражения информации в КУДиР:

- Каждый год необходимо создавать новую книгу.

- Сведения в книгу требуется записывать соблюдая хронологию, используя первичную документацию. Такими бланками могут выступать чеки, платежки, рко и т.д.

- При внесении доходов необходимо помнить, что пополнение счета и перечисления в уставный капитал не считаются доходами для определения налога, потому в книгу их заносить не следует.

- Книгу можно оформлять как на бумаге, так и в электронном формате. Если она составляется электронно, по завершении года ее необходимо распечатывать.

- КУДиР в бумажном формате необходимо сшивать, пронумеровывать и скреплять подписями ответственных лиц. Если в компании предусмотрено существование печати, ее оттиск должен присутствовать на книге.

- Если раздел КУДиР не содержит данных, его также нужно распечатать и сшить в общей пачке.

- Когда в компании отсутствуют доходы и расходы, регистр все равно надо распечатывать с нулевыми показателями.

- Учет расходов и доходов ведется в рублях.

Скачать бланк КУДиР для 2019 года

Образец заполнения книги учета доходов и расходов для УСН

Скачать .

Рассмотрим подробнее образец заполнения налогового регистра – книги доходов и расходов.

Она включает в себя титульный лист, разделы 1- 5.

Титульный лист

Вверху страницы отражается название налогового регистра, чуть ниже записывается налоговый период, за который в книге отражаются сведения.

В табличной части проставляется дата формирования книги.

Ниже записывается наименование налогоплательщика, после этого в соответствующей строке указывается номер ИНН субъекта бизнеса. Нужно помнить что книга предназначена для отражения сведений как юрлиц, так и ИП. Если ее заполнение происходит у предпринимателя, он должен записывать только имеющиеся данные. ИНН у предпринимателя включает в себя 12 цифр.

Далее происходит указание объекта налогообложения. Здесь записывается либо «Доходы», либо «Доходы минус расходы». В следующей строке нужно зафиксировать адрес ИП. После этого указываются номера расчетных счетов и названия банков, где они были оформлены.

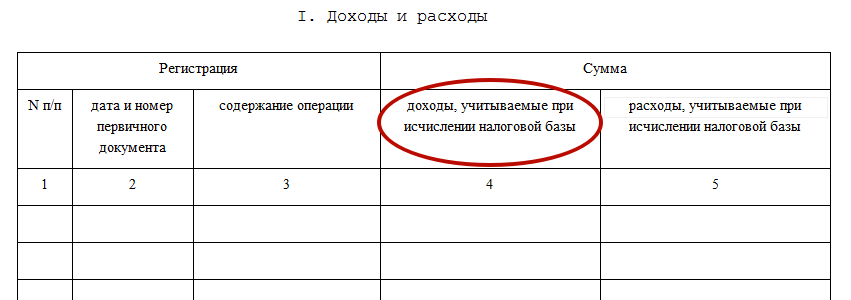

Раздел 1. Доходы и расходы

Это самый важный раздел книги. Его заполняют субъекты обеих разновидностей упрощенки. Нужно помнить что те, кто находится на системе «Доходы» вносят информацию только в первые 4 графы.

В графе 1 проставляется порядковое обозначение операции.

В графе 2 проставляются дата и номер первичного документа, каким подтверждается доход либо расход.

В графу 3 нужно записать содержание операции. Строгих указаний на то, как оно должно выглядеть нет. Можно ограничиться кратким описанием, а можно подробно расписывать операцию, с указанием контрагента и данных о бланке-основании.

В графе 4 делается запись, если вносится операция по поступившему доходу.

В графу 5 заносится сумма по операции, какая подтверждает выполненный расход. Эта графа используется только субъектами, которые применяют систему «Доходы минус расходы».

Внимание! Аналогичным образом заполняется этот раздел по каждому кварталу, отличается только тем, что необходимо подводить итоги по полугодию, 9 месяцам и году.

В конце раздела находится справка по результирующим суммам. Те, кто использует систему «Доходы» вносит информацию только по позиции 010, остальные – все строки. В позициях 040 и 041 указываются только положительные показатели.

Раздел 2. Расчет расходов на покупку ОС и НМА

В этот раздел заносят сведения субъекты, какие в форме системы используют «Доходы минус расходы».

Сначала в названии раздела необходимо проставить период, за какой выполняется его составление.

После этого сведения заносятся в таблицу в указанной последовательности.

В графу 1 заносится порядковое обозначение записи.

В графе 2 проставляется название основных средств (ОС) или нематериальных активов (НМА) согласно паспорту, карточки учета или других документов.

В графу 3 записывается дата оплаты объекта, в графе 4 - дата сдачи документов на обязательную регистрацию (если это необходимо по закону), а в графу 5 - дату ввода в эксплуатацию.

В графу 6 вносится изначальная цена объекта.

В графе 7 записывается время пользования им в годах.

В графе 8 показывается остаточная цена ОС либо НМА.

В графу 9 вносится число кварталов, во время каких объектом пользовались в данном периоде.

В графе 10 проставляется, какой процент от общей цены списывается на расходы в записанном периоде, а в графе 11 проставляется этот же показатель, но по отношению к кварталу.

В графах 12 и 13 заносится цена объекта, какая принята к учету в числе расходов в каждом квартале, и всего в записанном периоде.

В графе 14 нужно указать размер цены, который был внесен в расходы в ранние периоды.

В графе 15 показывается остаток стоимости, который будет передвинут на дальнейшие периоды.

Внимание! Если во время периода объект ОС или НМА выбыл с учета, то данную дату нужно вписать в графу 16.

Раздел 3. Расчет размера убытка, снижающего налоговую базу

В такой раздел должны заносить сведения субъекты бизнеса, какие находятся на системе «Доходы минус расходы» и в ранние периоды их деятельность принесла им убыток.

Закон разрешает производить перенос убытков на последующие 10 лет в той последовательности, как они возникали.

В графу 010 записывается суммарный размер убытков, какие переходят на новый период отчета, после этого в графах 020-110 делается их распределение по годам.

В графу 120 вносится база расчета за записанный период, какая может быть снижена на понесенные убытки в прошедшие ранее периоды.

В графе 130 проставляется размер убытков, на какие произведено снижение базы. Это число не может принимать значение больше графы 010.

В графу 140 вносится размер убытка за записанный период, если он был зафиксирован.

В графе 150 проставляется общий размер убытков, какие можно передвинуть на идущие далее периоды, после чего в графах 160-250 выполняется их распределение по годам.

Раздел 4. Расходы к уменьшению суммы налога

В такой раздел должны заносить сведения только субъекты бизнеса на системе «Доходы», которые могут уменьшить размер налога к перечислению на выплаченные обязательные платежи в соцфонды.

В обозначении раздела необходимо указать период, за какой он сформирован.

Заполнение таблицы производится в следующем порядке.

В графу 1 заносится порядковое обозначение операции.

В графе 2 проставляются дата и номер банковского документа, каким произведено перечисление взносов.

В графе 3 записывается период, за какой перечислены суммы взносов из граф далее - с 4 по 9.

В графах с 4 по 7 проставляются суммы взносов, какие были проплачены по указанному документу в пенсионный фонд, соцстрах, медстрах и на травматизм.

В графу 8 заносится сумма, какая была проплачена работникам по больничным.

В графе 9 проставляются суммы проплат по добровольному страхованию.

Графа 10 - итоговая, содержит результирующее значение по графам 4-9.

Внимание! В конце каждого квартала нужно подвести итог по каждой из граф, а также накопительно за все предыдущие кварталы.

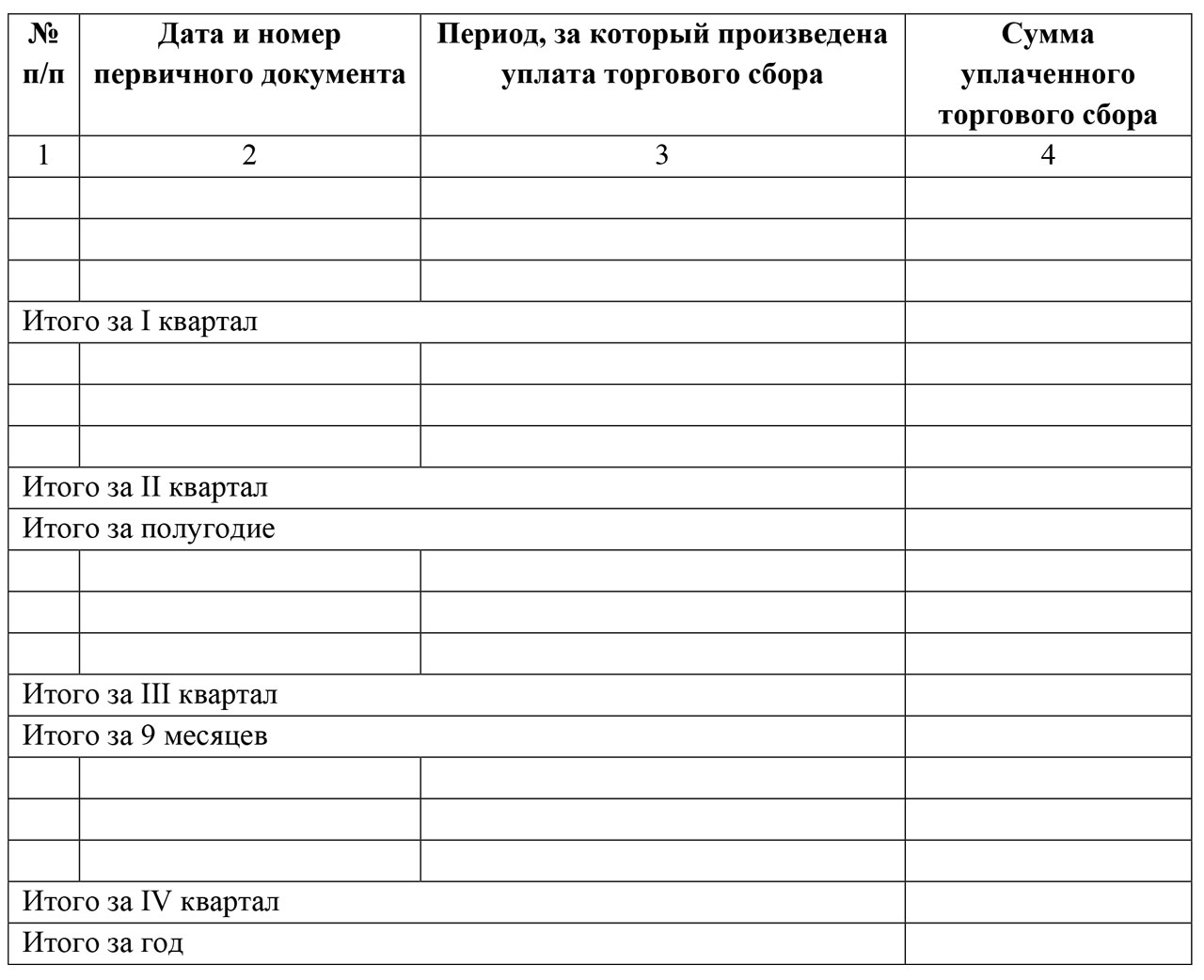

Раздел 5. Торговый сбор

Это новый раздел, который появился в документе с 2018 года. Его используют субъекты бизнеса, которые применяют систему упрощенки «Доходы», а также уплачивают торговый сбор. В момент частичной либо полной его уплаты нужно внести запись в указанный раздел.

Внесение сведений в раздел выполняется в следующем порядке. В его названии проставляется период составления, за который вносятся записи.

- В графу 1 вписывается порядковое обозначение операции.

- В графе 2 проставляются дата и номер банковского документа, каким выполнялось перечисление.

- В графе 3 записывается название периода, за какой уплачивался торговый сбор.

- В графу 4 вносится выплаченная сумма.

В конце каждого квартала нужно выводить итоговую сумму оплаты за него, а также сумму итогом нарастания за все предыдущие кварталы.

Нужно ли сшивать КУДиР

Порядок заполнения КУДиР устанавливает, что этот документ в обязательном порядке должен сшиваться. Предварительно, все листы документа нужно пронумеровать по порядку страниц, без каких-либо пропусков и исправлений.

Указания не определяют точно, в каком месте нужно делать прошивку. Поэтому, бухгалтер может выполнить это как посередине листа, так и в верхнем левом углу.

Концы нитки, какой выполнялось сшивание, не обрезаются. На обороте последней страницы поверх них необходимо наклеить небольшой листок, на какой проставляется строка «Пронумеровано и прошнуровано … листов». Далее, нужно указать свои Ф.И.О. и поставить подпись. Надпись подтверждается печатью компании либо предпринимателя, если она используется.

Внимание! Скреплять листы степлером либо склеивать между собой запрещено.

Т.М. Ухина, советник налоговой службы Российской Федерации III ранга

Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, должны вести налоговый учет полученных доходов и произведенных расходов (ст. 346.24 НК РФ). Они обязаны вести учет доходов и расходов для целей исчисления базы по «упрощенному» налогу в Книге учета доходов и расходов организаций и индивидуальных предпринимателей. Минфин РФ утверждает форму и порядок заполнения этой книги.На сегодняшний день для упрощенцев действует форма Книги учета доходов и расходов (далее - Книга) и Порядок ее заполнения (далее - Порядок), утвержденные приказом Минфина РФ от 30 декабря 2005 г. № 167н.

Книга учета доходов и расходов

Предприниматель может вести Книгу учета доходов и расходов как в бумажном, так и в электронном виде (п. 1.4, 1.5 Порядка). Если бизнесмен ведет Книгу в электронном виде, то по окончании отчетного (налогового) периода он должен распечатать ее на бумаге.Для каждого очередного налогового периода (календарный год) необходимо заводить новую Книгу.Предприниматель обязан прошнуровать и пронумеровать Книгу, а после этого указать на последнем листе количество страниц в документе. Данную информацию необходимо заверить до начала ведения Книги подписью и печатью (если таковая есть) предпринимателя, а также подписью и печатью должностного лица налогового органа. А если налогоплательщик вел Книгу в электронном виде и вывел ее на бумаге в конце отчетного (налогового) периода, то на последней странице распечатанной Книги нужно указать число содержащихся в ней страниц. Эти данные нужно заверить так же, как уже было описано. Книга учета доходов и расходов состоит из титульного листа и трех разделов.В первую очередь налогоплательщик заполняет титульный лист, в котором указывает все необходимые сведения о себе. Поскольку это обычно не вызывает трудностей, то автор не приводит подробное описание данного процесса.После заполнения титульного листа налогоплательщик приступает к непосредственному заполнению остальных разделов Книги учета доходов и расходов. При этом налогоплательщики, выбравшие в качестве объекта налогообложения доходы, ограничиваются заполнением только раздела I Книги учета доходов и расходов. При заполнении каждого из разделов Книги необходимо соблюдать требования, установленные соответствующими разделами Порядка: - раздел I Книги учета доходов и расходов «Доходы и расходы» заполняется - в соответствии с требованиями раздела 2 Порядка; - раздел II Книги учета доходов и расходов «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»- в соответствии с требованиями раздела 3 Порядка; - раздел III Книги учета доходов и расходов «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения» (коды строк 010–200) - в соответствии с требованиями раздела 4 Порядка.Согласно пункту 3.1 Порядка раздел II Книги учета доходов и расходов заполняется только теми налогоплательщиками, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов. Согласно пункту 4.1 Порядка раздел III Книги учета доходов и расходов заполняется только теми налогоплательщиками, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов, и получили по итогам предыдущего (предыдущих) налогового (налоговых) периода (периодов) убытки от осуществления предпринимательской деятельности.Предприниматель при заполнении Книги должен соблюдать общие требования, установленные I разделом Порядка. Согласно этим требованиям он обязан отражать хозяйственные операции позиционным способом в хронологической последовательности на основе первичных документов. Также он должен обеспечить полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога.Если предприниматель допустил ошибку при заполнении Книги, то он может ее исправить. Но исправление ошибок должно быть обосновано и подтверждено его подписью с указанием даты исправления и печатью (при ее наличии). Кроме того, при обнаружении ошибок (искажений) в исчислении налоговой базы необходимо пересчитать налоговые обязательства в соответствии со статьей 54 НК РФ.

Порядок заполнения раздела I Книги

Предприниматели отражают в соответствующих графах раздела I Книги следующие сведения: - в графе 1 - порядковый номер регистрируемой операции; - в графе 2 - дату и номер первичного документа, на основании которого осуществлена регистрируемая операция; - в графе 3 - содержание операции; - в графе 4 - полученные доходы - как учитываемые, так и не учитываемые при налогообложении; - в графе 5 - доходы от реализации (ст. 249 НК РФ) и внереализационные доходы (ст. 250 НК РФ). В данной графе предприниматель не учитывает доходы, предусмотренные статьей 251 НК РФ, а также доходы в виде полученных дивидендов, если налогообложение их произведено налоговым агентом в соответствии со статьями 214 и 275 НК РФ; - в графе 6 - все расходы, произведенные в результате осуществления предпринимательской деятельности; - в графе 7 - расходы, указанные в статье 346.16 НК РФ.Графы 6 и 7 раздела I Книги заполняют только предприниматели с объектом «доходы, уменьшенные на величину расходов».Действующая форма раздела I Книги содержит справочную часть, которую заполняют только налогоплательщики с объектом налогообложения «доходы, уменьшенные на величину расходов» (п. 2.8 Порядка).Показатели, отражаемые по кодам строк 010, 020, 030, 040 и 041 справочной части Книги аналогичны показателям, отражаемым по итогам налогового периода по кодам строк 010, 020, 030, 040 и 041 раздела 2 налоговой декларации. А также за исключением показателя, отражаемого по коду строки 030 действующей редакции раздела I Книги учета доходов и расходов, они соответствуют показателям, отражаемым по кодам строк 010, 020, 030 и 040 действовавшей ранее редакции раздела III «Расчет налоговой базы по единому налогу» Книги. При этом особенно следует подчеркнуть, что справочная часть раздела I Книги учета доходов и расходов заполняется исключительно по итогам налогового периода.В соответствующих графах справочной части к разделу I нужно указать: - по коду строки 010 - сумму полученных налогоплательщиком доходов за налоговый период (значение показателя строки «Итого за год» графы 5 раздела I Книги учета доходов и расходов); - по коду строки 020 - сумму произведенных налогоплательщиком расходов за налоговый период (значение показателя строки «Итого за год» графы 7 раздела I Книги учета доходов и расходов); - по коду строки 030 - сумму разницы между суммой уплаченного за предыдущий налоговый период минимального налога и суммой исчисленного за этот же период времени в общем порядке налога; - по коду строки 040 - налоговую базу за налоговый период (код строки 010 - код строки 020 - код строки 030). Отрицательное значение по коду строки 040 не отражается; - по коду строки 041 - сумму полученных налогоплательщиком за налоговый период убытков (код строки 020 + код строки 030 - код строки 010). Отрицательное значение по коду строки 041 не отражается.Порядок заполнения раздела I и справочной части к нему вызывает затруднения вследствие особенностей учета отдельных полученных индивидуальными предпринимателями доходов и произведенных ими расходов. Поэтому автор приводит примеры отраженных показателей раздела I Книги и справочной части к нему.

Порядок заполнения раздела II Книги

В разделе II Книги налогоплательщик определяет размер расходов на покупку (сооружение, изготовление) основных средств, а также на приобретение (создание самим налогоплательщиком) нематериальных активов (п. 3 ст. 346.16 НК РФ). Указанные расходы учитываются только по оплаченным основным средствам и нематериальным активам, используемым для осуществления предпринимательской деятельности. При заполнении данного раздела предприниматель указывает отчетный (налоговый) период, за который производится расчет расходов, учитываемых при исчислении налоговой базы по налогу (I квартал, полугодие, 9 месяцев, год).Данные по приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и оплаченным объектам основных средств (ОС) или нематериальных активов (НМА) отражаются в разделе позиционным способом отдельно по каждому объекту.Предприниматели указывают в соответствующих графах раздела II следующую информацию: - в графе 1 - порядковый номер операции; - в графе 2 - наименование объекта основных средств или нематериальных активов в соответствии с техническим паспортом, инвентарными карточками и иными документами на объект основных средств или нематериальных активов; - в графе 3 - число, месяц и год оплаты объекта основных средств или нематериальных активов на основании первичных документов (платежные поручения, квитанции к приходным кассовым ордерам, иные документы, подтверждающие факт оплаты); - в графе 4 - число, месяц и год подачи документов на государственную регистрацию объектов основных средств, права на которые подлежат государственной регистрации в соответствии с законодательством РФ (за исключением основных средств, введенных в эксплуатацию до 31 января 1998 г.); - в графе 5 - число, месяц, год ввода в эксплуатацию (принятия к бухгалтерскому учету) объекта ОС и НМА; - в графе 6 - первоначальную стоимость объекта основных средств или нематериальных активов, определяемую в порядке, установленном нормативными правовыми актами о бухгалтерском учете.При этом первоначальная стоимость сооружения, изготовления и создания самим налогоплательщиком объекта ОС и НМА, учитываемого в порядке, предусмотренном подпунктами 1 и 2 пункта 3 статьи 346.16 НК РФ, указывается в графе 6 в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий: - оплата (завершение оплаты) сооружения, изготовления данного объекта; - ввод его в эксплуатацию; - подача документов на государственную регистрацию прав на объект основных средств.Например, если какое-либо из вышеуказанных событий произошло в 2007 году, а остальные - в 2006 году, стоимость сооружения, изготовления основных средств указывается в отчетном (налоговом) периоде 2007 года; - в графе 7 - срок полезного использования объекта основных средств или нематериальных активов, определяемый в порядке, предусмотренном пунктом 3 статьи 346.16 НК РФ; - в графе 8 - остаточную стоимость объекта ОС или НМА, приобретенного (сооруженного, изготовленного, созданного самим налогоплательщиком) до перехода на «упрощенку».Остаточная стоимость данных объектов определяется и отражается на дату перехода на «упрощенку».При этом остаточная стоимость числящихся на балансе приобретенных и введенных в эксплуатацию ОС и НМА, оплата которых будет осуществлена после перехода на упрощенную систему налогообложения, учитывается, начиная с отчетного (налогового) периода, в котором была осуществлена оплата таких объектов. Стоимость сооружения, изготовления и создания самим налогоплательщиком объекта ОС и НМА (подп. 3 п. 3 ст. 346.16, п. 2.1 ст. 346.25 НК РФ) указывается в графе 8 в отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий: - оплата (завершение оплаты) его сооружения, изготовления, создания самим налогоплательщиком; - ввод его в эксплуатацию; - подача документов на государственную регистрацию прав на объект основных средств; - в графе 9 - количество кварталов эксплуатации в налоговом периоде оплаченного и введенного в эксплуатацию (принятого к бухгалтерскому учету) объекта основных средств или нематериальных активов; - в графе 10 - долю стоимости приобретенного (сооруженного, изготовленного, созданного самим налогоплательщиком) объекта основных средств или нематериальных активов, принимаемую в расходы в соответствии с пунктом 3 статьи 346.16 НК РФ за налоговый период; - в графе 11 - долю стоимости приобретенного (сооруженного, изготовленного, созданного самим налогоплательщиком) объекта основных средств или нематериальных активов, принимаемую в расходы в каждом квартале отчетного (налогового) периода.Графа 11 = графа 10 / графа 9.

Значение данного показателя округляется до второго знака после запятой; - в графе 12 - сумма расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) объекта ОС или НМА, включаемую в состав расходов, учитываемых при исчислении налоговой базы по налогу за каждый квартал налогового периода. При этом по объектам основных средств или нематериальных активов, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения «упрощенки».

Графа 12 = (графа 6 × графу 11) / 100.

По объектам основных средств и нематериальных активов, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) до перехода на упрощенную систему налогообложения.

Графа 12 = (графа 8 × графу 11) / 100.

Сумма расходов по графе 12 раздела II Книги учета доходов и расходов за отчетный (налоговый) период отражается в последний день последнего квартала налогового периода в графе 7 раздела I Книги учета доходов; - в графе 13 - сумму расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) объекта основных средств или нематериальных активов, включаемую в состав расходов, учитываемых при исчислении налоговой базы за налоговый периодГрафа 13 = графа 12 × графу 9;

- в графе 14 - сумму расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) объекта основных средств или нематериальных активов, учтенную в составе расходов при исчислении базы по налогу за предыдущие налоговые периоды (данные графы 13 данного раздела за предыдущие налоговые периоды); - в графе 15 - оставшуюся часть расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) основных средств и нематериальных активов, подлежащую списанию в последующих отчетных (налоговых) периодах (графа 8 - графа 13 - графа 14);

По основным средствам и нематериальным активам, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения «упрощенки», графы 7, 8, 14 и 15 не заполняются.- в графе 16 - число, месяц и год выбытия (реализации) объекта основных средств или нематериальных активов.По итоговой строке раздела II Книги учета доходов и расходов за отчетный (налоговый) период отражается сумма значений показателей граф 6, 8, 12–15.Подробно описанный порядок заполнения раздела II Книги учета доходов и расходов не должен вызвать затруднений. Поэтому в данном разделе настоящей статьи пример отражения показателей раздела II Книги учета доходов и расходов не приводится. Предприниматели самостоятельно смогут заполнить показатели данного раздела.Вместе с тем в статье приведен пример заполнения раздела II по основным средствам, приобретенным в период применения упрощенной системы налогообложения.

Порядок заполнения раздела III Книги

Раздел III Книги заполняется исключительно по итогам налогового периода и только в случае, если по итогам предыдущего периода были получены убытки. В случае превышения доходов над расходами этот раздел не заполняется.Показатели, отражаемые по кодам строк 010–200 раздела III Книги учета доходов и расходов, аналогичны показателям, которые отражались ранее до новой формы налоговой декларации (приказ Минфина РФ от 17 января 2006 г. № 7н) в разделе 2.1 «Расчет суммы убытка, уменьшающей налоговую базу по единому налогу за налоговый период» декларации (приказ Минфина РФ от 3 марта 2005 г. № 30н) и всех предыдущих форм налоговых деклараций. После выхода приказов Минфина РФ от 30 декабря 2005 г. № 167н и от 17 февраля 2006 г. № 7н расчет суммы убытка, уменьшающего налоговую базу по «упрощенному» налогу за налоговый период, выведен из состава налоговой декларации, но включен в состав Книги учета доходов и расходов. Несмотря на это, порядок заполнения показателей по кодам строк 160–250 раздела III Книги учета доходов и расходов, как и прежде, не дает полной ясности при перенесении полученных убытков (п. 7 ст. 346.18 НК РФ). Непонятно, например, нужно ли делить равными частями на 10 лет сумму не перенесенного на конец налогового периода убытка и учитывать для целей налогообложения именно в размере 1/10 части для каждого последующего года. Или ее можно будет списать сразу в следующем году, если она не превышает 30 процентов от налоговой базы по итогам налогового периода следующего года. Таким образом, в случае возникновения вопросов по порядку переноса убытков налогоплательщикам следует обращаться за дополнительными разъяснениями в финансовые и налоговые органы.Согласно разделу 4 Порядка в соответствующих графах раздела III Книги учета доходов и расходов указывается: - по коду строк 010–110 - вся сумма не перенесенного убытка на начало налогового периода, в том числе с разбивкой по годам его образования (соответствует значению показателей по кодам строк 150–250 раздела III Книги доходов и расходов за предыдущий налоговый период); - по коду строки 120 - налоговая база за налоговый период (соответствует значению показателя по коду строки 040 справочной части раздела I Книги доходов и расходов за истекший налоговый период); - по коду строки 130 - сумма убытка по коду строки 010, уменьшающая (но не более чем на 30%) налоговую базу за истекший налоговый период по коду строки 120; - по коду строки 140 - сумма убытка за налоговый период (соответствует значению показателя по коду строки 041 справочной части раздела I Книги за предыдущий налоговый период); - по коду строки 150 - сумма не перенесенного убытка на конец налогового периода - всего (код строки 010 - код строки 130 + код строки 140). Значение показателя по коду строки 150 переносится в раздел III Книги доходов и расходов за следующий налоговый период и указывается по коду строки 010; - по кодам строк 160–250 - суммы не перенесенного убытка на конец налогового периода по годам его образования. Сумма значений показателей по кодам строк 160–250 соответствует значению показателя по коду строки 150 раздела III Книги доходов и расходов. Значения показателей по кодам строк 160–250 переносятся в раздел III Книги доходов и расходов за следующий налоговый (отчетный) период и указываются по кодам строк 020–110. Учитывая, что описанный выше порядок отражения показателей раздела III Книги учета доходов и расходов может вызвать затруднения, автор приводит примеры отражения показателей раздела III Книги учета доходов и расходов, которые помогут читателям при практическом применении ими упрощенной системы налогообложения.

Примеры заполнения разделов I, II и III Книги учета доходов и расходов

Налогоплательщик отражает в Книге учета доходов и расходов отдельные хозяйственные операции за отчетный (налоговый) период с соблюдением принципа записи операций, основанных на первичных документах. То есть позиционным способом и в хронологической последовательности, а также с учетом особенностей определения налоговой базы в зависимости от выбранного налогоплательщиком объекта налогообложения.Этим вопросам посвящен настоящий раздел статьи, включающий в себя примеры заполнения соответствующих граф разделов I и II Книги учета доходов и расходов применительно к различным видам деятельности, осуществляемых как налогоплательщиками, выбравшими в качестве объекта налогообложения «доходы», так и налогоплательщиками, выбравшими в качестве объекта налогообложения «доходы, уменьшенные на величину расходов». А также примеры отражения показателей по кодам соответствующих строк раздела III Книги учета доходов и расходов налогоплательщиками, выбравшими в качестве объекта налогообложения «доходы, уменьшенные на величину расходов» и получившими по итогам предыдущего (предыдущих) налогового (налоговых) периода (периодов) убытки от осуществляемой предпринимательской деятельности. Но прежде чем приступить к особенностям отражения налогоплательщиками, применяющими упрощенную систему налогообложения, в разделах I и II Книги учета доходов и расходов, полученных доходов и понесенных в связи этим расходов, необходимо напомнить общий порядок определения и признания доходов и расходов при применении упрощенной системы налогообложения (ст. 346.15, п. 1 ст. 346.17, подп. 1 и 3 п. 1 ст. 346.25 НК РФ). При этом следует помнить, что при упрощенной системе налогообложения всегда применяется кассовый метод для определения и признания доходов в целях налогообложения.При учете для целей налогообложения тех или иных произведенных налогоплательщиком расходов всегда следует помнить, что: - установленный пунктом 1 статьи 346.16 НК РФ перечень расходов является закрытым и расширительному толкованию не подлежит. Не предусмотренные пунктом 1 статьи 346.16 НК РФ расходы при определении налоговой базы налогоплательщиками, выбравшими в качестве объекта налогообложения «доходы, уменьшенные на величину расходов», независимо от вида работ и (или) оказания услуг и периода их выполнения и (или) оказания, а также периода их оплаты, не учитываются; - при определении налоговой базы необходимо учитывать требование пункта 2 статьи 346.16 НК РФ, согласно которому расходы (п. 1 ст. 346.16 НК РФ) принимаются при условии их соответствия критериям, указанным в пункте 1 статьи 252 НК РФ; - расходами налогоплательщиков признаются затраты после их фактической оплаты и с учетом особенностей, установленных названным пунктом (п. 2 ст. 346.17 НК РФ). При заполнении раздела I Книги учета доходов и расходов необходимо соблюдать требования названных статей Налогового кодекса, устанавливающих порядок определения и признания доходов и расходов (ст. 346.17 НК РФ); - доходы должны отражаться налогоплательщиком в день поступления средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав (кассовый метод); - расходы - только после их осуществления (выполнения работ, оказания услуг и т.д.) и фактической оплаты.Кроме того, при заполнении разделов I и II Книги учета доходов и расходов налогоплательщики должны учесть, что для некоторых видов хозяйственных операций при применении кассового метода определения доходов и расходов в упрощенной системе налогообложения предусмотрен особый порядок их учета и отражения в Книге учета доходов и расходов.В данной части настоящей статьи приводятся примеры заполнения разделов I и II Книги учета доходов и расходов для отдельных хозяйственных операций, включая справочную часть к разделу I Книги учета доходов и расходов. Также автор приводит комментарии к ним и примеры отражения показателей по кодам соответствующих строк раздела III Книги учета доходов и расходов налогоплательщиками, получившими по итогам предыдущего (предыдущих) налогового (налоговых) периода (периодов) убытки от осуществляемой предпринимательской деятельности.Пример заполнения раздела I Книги учета доходов и расходов для объекта налогообложения «доходы»

Пример 1 Индивидуальный предприниматель осуществляет деятельность в области организации семейного отдыха и с 1 января 2006 г. применяет упрощенную систему налогообложения. Выбранный объект налогообложения - «доходы».По состоянию на 1 января 2006 года у индивидуального предпринимателя остались неисполненные заказы по организации семейного отдыха, предварительная оплата которых была осуществлена в 2005 году. Общая сумма числящихся по состоянию на 1 января 2006 авансов составила 25 000 руб.Для осуществления деятельности индивидуальный предприниматель арендует офисное помещение.Для удобства расчетов с покупателями и учета полученных доходов и произведенных расходов в ходе осуществления предпринимательской деятельности предприниматель открыл расчетный счет (р/с). Кроме того, индивидуальный предприниматель имеет кассу и ведет кассовую книгу (п. 4 ст. 346.11 НК РФ).В I квартале 2006 года индивидуальный предприниматель получил доходы на общую сумму 130 000 руб., в том числе: - на общую сумму 40 000 руб. - в виде доходов от оказания услуг по организации семейного отдыха; - на общую сумму 20 000 руб. - в виде предоплаты услуг по организации семейного отдыха для сотрудников заказчика во II квартале 2006 года; - на сумму 70 000 руб. - доходы в виде займа.При этом их оплата была произведена: - наличными деньгами в кассу индивидуального предпринимателя (далее - касса) в общей сумме 40 000 руб., в том числе по ПКО № 1 от 10 января 2006 г. - 5 000 руб., № 2 от 22 января 2006 г. - 10 000 руб., № 3 от 20 февраля 2006 г. - 5 000 руб., № 4 от 21 февраля 2006 г. - 5 000 руб. Оплата произведена в соответствии с договорами на оказание услуг по организации семейного отдыха и на основании актов о предоставлении указанных услуг № 1 от 10 января 2006 г., № 2 от 22 января 2006 г., № 3 от 20 февраля 2006 г. и № 4 от 21 февраля 2006 г. соответственно. Поступление наличных денежных средств в кассу от заказчиков услуг подтверждается записями в книге кассира-операциониста и в кассовой книге за указанные даты; - по безналичному расчету в размере 15 000 руб. платежным поручением (далее - п./п.) заказчика услуг № 3 от 10 марта 2006 г. Оплата произведена в соответствии с договором на оказание услуг по организации семейного отдыха для сотрудников заказчика № 5 от 28 февраля 2006 г. и на основании Акта о предоставлении указанных услуг № 5 от 10 марта 2006 г. Поступление денежных средств на р/с подтверждается выпиской банка от 10 марта 2006 г.; - по безналичному расчету в размере 70 000 руб. п./п. фирмы, предоставившей заем № 81 от 26 февраля 2006 г. Оплата произведена в соответствии с договором о предоставлении займа № 1 от 26 февраля 2006 г. Поступление денежных средств на р/с подтверждается выпиской банка от 27 февраля 2006 г.; - по безналичному расчету в размере 20 000 руб. п./п. заказчика услуг № 7 от 31 марта 2006 г. Оплата произведена в соответствии с договором на оказание услуг по организации семейного отдыха для сотрудников во II квартале 2006 года - № 6 от 31 марта 2006 г. Поступление денежных средств на р/с подтверждается выпиской банка от 31 марта 2006 г.В ходе осуществления предпринимательской деятельности за I квартал 2006 года индивидуальный предприниматель произвел расходы на общую сумму 80 000 руб. Однако, принимая во внимание, что бизнесмен выбрал в качестве объекта налогообложения доходы, он не может учесть для целей налогообложения никакие расходы. В данном примере произведенные индивидуальным предпринимателем расходы не детализируются и, в соответствии с разделом 2 Порядка графы 6 и 7 раздела I Книги учета доходов и расходов, не заполняются. Не заполняется и справочная часть раздела I Книги учета доходов и расходов, а также разделы II и III Книги учета доходов и расходов.Теперь, на основании исходных данных, заполним раздел I Книги учета доходов и расходов за 1 квартал 2006 года.I. Доходы и расходы

Похожие статьи