Основные средства – часть имущества организации, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, а также для управления в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев.

В бухгалтерском учете основные средства стоимостью не более 40 000 рублей можно учитывать в составе материально-производственных запасов. С 1 января 2016 года лимит стоимости основных средств в налоговом учете с 40 000 увеличился до 100 000 рублей. Основные средства, введенные в эксплуатацию с 1 января 2016 года, учитываются с учетом нового лимита в 100 000 рублей (Федеральный закон от 8 июня 2015 г. № 150-ФЗ).

Единицей учета основных средств является инвентарный объект:

- отдельный предмет (например, сейф);

- единый комплекс из нескольких предметов, которые смонтированы на едином фундаменте и имеют общее управление (например, компьютер, в состав которого входят системный блок, монитор, клавиатура, мышь).

На объекты основных средств вы должны начислять амортизацию. Как нужно действовать, смотрите счет 02 «Амортизация основных средств».

Приобретение и введение в эксплуатацию основных средств

Если ваша организация приобрела основные средства, то вы должны учесть их на балансе по первоначальной стоимости. Первоначальная стоимость – это сумма фактических затрат на приобретение объекта основных средств.

Оприходование объекта основных средств отразите по дебету счета 08 «Вложения во внеоборотные активы»:

ДЕБЕТ 08 КРЕДИТ 60 (75-1, 76, 98-2, …)

– оприходован объект основных средств.

ДЕБЕТ 01 КРЕДИТ 08

Покупка основных средств

Если ваша организация приобрела основные средства за плату (по договору купли-продажи или поставки), их первоначальную стоимость определите как сумму всех затрат, связанных с этой покупкой.

Такими затратами, например, могут быть:

- суммы, уплаченные продавцу в соответствии с договором;

- суммы, уплаченные за доставку и монтаж;

- суммы, уплаченные за информационные и консультационные услуги, связанные с приобретением этого объекта основных средств;

- таможенные пошлины и сборы;

- невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

- проценты по кредитам и займам, полученным для приобретения объекта основных средств, если он является инвестиционным активом;

- иные затраты, непосредственно связанные с приобретением объекта основных средств.

Затраты по приобретению основных средств сначала вы должны учесть по дебету счета 08 «Вложения во внеоборотные активы» (без налога на добавленную стоимость):

ДЕБЕТ 08 КРЕДИТ 60 (76, …)

– учтены затраты, непосредственно связанные с приобретением объекта основных средств (без НДС);

затем на основании счетов-фактур отразить сумму налога на добавленную стоимость:

ДЕБЕТ 19 КРЕДИТ 60 (76, …)

– учтен НДС по затратам, непосредственно связанным с приобретением объекта основных средств.

После того как объект основных средств будет введен в эксплуатацию, сделайте проводку по дебету счета 01:

ДЕБЕТ 01 КРЕДИТ 08

– введен в эксплуатацию объект основных средств.

Затем отразите вычет по налогу на добавленную стоимость:

– произведен налоговый вычет.

Бывают ситуации, когда объект недвижимости нуждается в госрегистрации, но уже эксплуатируется.

До 2011 года такие объекты можно было учитывать двумя способами: на счете 08 «Вложения во внеоборотные активы» или на отдельном субсчете, открытом к счету 01 «Основные средства».

Начиная с 2011 года временно эксплуатируемые объекты недвижимости следует учитывать в составе основных средств (с выделением на отдельном субсчете).

Факт подачи документов на госрегистрацию не имеет значения (п. 52 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом от 13 октября 2003 г. № 91н).

Амортизацию по таким основным средствам нужно начислять в обычном порядке: с 1-го числа месяца следующего за месяцем принятия объекта недвижимости к учету (письмо ФНС РФ от 29 августа 2011 г. № ЗН-4-11/13999@).

Факт подачи документов на государственную регистрацию права собственности для начисления амортизации значения не имеет.

АО «Актив» приобрело по договору купли-продажи здание склада. Согласно договору, стоимость склада – 1 180 000 руб. (в том числе НДС – 180 000 руб.). За госрегистрацию здания было заплачено 15 000 руб.

ДЕБЕТ 60 КРЕДИТ 51

– 1 180 000 руб. – оплачен счет продавца;

ДЕБЕТ 08 КРЕДИТ 60

– 1 000 000 руб. – оприходовано здание на балансе организации (без НДС);

ДЕБЕТ 19 КРЕДИТ 60

– 180 000 руб. – учтена сумма НДС согласно счету-фактуре продавца;

ДЕБЕТ 01 субсчет «Основные средства, которые подлежат госрегистрации» КРЕДИТ 08

– 1 000 000 руб. – здание учтено на отдельном субсчете;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 180 000 руб. – произведен налоговый вычет.

После как здание будет готово к вводу в эксплуатацию бухгалтер «Актива» должен сделать проводки:

ДЕБЕТ 01 КРЕДИТ 01 субсчет «Основные средства, которые подлежат госрегистрации»

– 1 000 000 руб. – здание зачислено в состав основных средств.

Так как теперь госрегистрация проходит после принятия к учету объекта недвижимости, то учитывать затраты по уплате госпошлины в ее первоначальной стоимости нельзя.

Сумму затрат на оплату госпошлины необходимо учесть в составе текущих расходов:

ДЕБЕТ 76 КРЕДИТ 51

– 15 000 руб. – перечислены деньги для оплаты госрегистрации права собственности на здание;

ДЕБЕТ 26 КРЕДИТ 68 субсчет «Госпошлина»

– 15 000 руб. – учтена сумма госпошлины за регистрацию права собствеености на здание.

Если вы используете объекты недвижимого имущества, которые отражены у вас на счете 08 (вовремя не переведена в состав основных средств), для производства продукции, оказания услуг или для управленческих нужд, то на такие объекты надо начислять налог на имущество (Определение ВАС РФ от 25 марта 2013 г. № ВАС-3043/13).

Напомним, что в соответствии с пунктом 6 ПБУ 6/01 единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы. Комплекс конструктивно сочлененных предметов – это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Рассмотрим, как фирме отризить у себя в учете приобретение персонального компьютера.

АО «Актив» приобрело по договору купли-продажи персональный компьютер. В счете была обозначена стоимость составных частей компьютера:

- системный блок – 33 040 руб. (в том числе НДС – 5040 руб.);

- монитор – 13 570 руб. (в том числе НДС – 2070 руб.);

- клавиатура – 1180 руб. (в том числе НДС – 180 руб.);

- мышь – 590 руб. (в том числе НДС – 90 руб.).

Итого: стоимость компьютера – 48 380 руб. (в том числе НДС – 7380 руб.).

Составные части компьютера (системный блок, монитор, клавиатура, мышь) могут функционировать только в составе единого комплекса, поэтому бухгалтер «Актива» принял их к учету как единый инвентарный объект и сделал проводки:

ДЕБЕТ 60 КРЕДИТ 51

– 48 380 руб. – оплачен счет продавца;

ДЕБЕТ 08 КРЕДИТ 60

– 41 000 руб. (48 380 – 7380) – оприходован компьютер на балансе организации (по стоимости составных частей без учета НДС);

ДЕБЕТ 19 КРЕДИТ 60

– 7380 руб. – учтена сумма НДС согласно счету-фактуре продавца.

Доставку компьютера (236 руб., в том числе НДС – 36 руб.) «Актив» дополнительно оплатил наличными из кассы через подотчетное лицо:

ДЕБЕТ 71 КРЕДИТ 50

– 236 руб. – выданы из кассы деньги подотчетному лицу для оплаты доставки компьютера; v

ДЕБЕТ 08 КРЕДИТ 71

– 200 руб. (236 – 36) – плата за доставку учтена в балансовой стоимости компьютера (на основании авансового отчета подотчетного лица);

ДЕБЕТ 19 КРЕДИТ 71

– 36 руб. – учтен НДС по расходам на доставку (на основании счета-фактуры транспортной организации).

Когда компьютер ввели в эксплуатацию, бухгалтер «Актива» сделал проводки:

ДЕБЕТ 01 КРЕДИТ 08

– 41 200 руб. (41 000 + 200) – компьютер зачислен в состав основных средств организации;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 7416 руб. (7380 + 36) – произведен налоговый вычет.

В обмен на товары «Актив» получает от ООО «Пассив» ноутбук.

ДЕБЕТ 45 КРЕДИТ 41

– 35 000 руб. – списана себестоимость товаров, отгруженных по товарообменному договору;

ДЕБЕТ 08 КРЕДИТ 60

– 43 000 руб. – оприходован ноутбук, полученный по товаро-обменному договору.

После этого бухгалтер «Актива» должен отразить выручку от продажи товара и списать его себестоимость. Порядок отражения этих операций смотрите в типовых ситуациях «Как отразить выручку по товарообменному (бартерному) договору» к счету 90 «Продажи».

Если рыночную цену переданного имущества установить невозможно, тогда стоимость полученных основных средств определите исходя из цен, по которым организация приобретает аналогичные основные средства.

Основные средства необходимо постоянно поддерживать в рабочем состоянии, что требует определенных затрат.

Расходы на обслуживание (технический осмотр, уход и т. п.) и все виды ремонтов (текущий, средний, капитальный) основных средств включают в себестоимость продукции:

ДЕБЕТ 20 (23, 25, 26, 29, 44, …) КРЕДИТ 10 (60, 69, 70, …)

– отражены затраты на обслуживание и ремонт основных средств.

Расходы на все виды ремонта учитывают при налогообложении прибыли в размере фактических затрат. Эти расходы включают в себестоимость продукции в том отчетном периоде, в котором они возникли (ст. 260 НК РФ).

АО «Актив» произвело текущий ремонт станка. Расходы на ремонт составили:

- заработная плата рабочих – 1000 руб.;

- взносы в ПФР, ФСС, ФФОМС и страхование от несчастных случаев на производстве и профзаболеваний, начисленные с зарплаты рабочих, – 302 руб.;

- стоимость покупных деталей – 1416 руб., в том числе НДС – 216 руб.

Бухгалтер «Актива» сделал проводки:

ДЕБЕТ 20 КРЕДИТ 70

– 1000 руб. – списана на себестоимость заработная плата рабочих, проводивших ремонт;

ДЕБЕТ 20 КРЕДИТ 69-1, 69-2, 69-3

– 302 руб. – списаны на себестоимость взносы в ПФР, ФСС, ФФОМС и взносы по «травме»;

ДЕБЕТ 71 КРЕДИТ 50

– 1416 руб. – выданы из кассы деньги подотчетному лицу для оплаты деталей;

ДЕБЕТ 10 КРЕДИТ 71

– 1200 руб. (1416 – 216) – оприходованы детали, купленные для ремонта станка;

ДЕБЕТ 19 КРЕДИТ 71

– 216 руб. – учтен НДС;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 216 руб. – принят НДС к вычету;

ДЕБЕТ 20 КРЕДИТ 10

– 1200 руб. – списаны на себестоимость детали, использованные при ремонте станка.

Всего на себестоимость ремонта было списано 2502 руб. (1000 + 302 + 1200). Эта сумма полностью может быть учтена при налогообложении прибыли.

Первоначальная стоимость отремонтированных основных средств изменению не подлежит.

Если вы решили провести переоценку основных средств, то в последующем вам надо будет делать это каждый год.

Переоценка производится путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

При этом могут быть использованы (п. 43 Методических указаний по бухгалтерскому учету основных средств):

- данные на аналогичную продукцию, полученные от организаций-изготовителей;

- сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций;

- сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе;

- оценка бюро технической инвентаризации;

- экспертные заключения о текущей (восстановительной) стоимости объектов основных средств.

Однако для целей обложения налогом на имущество результаты переоценки учитываются.

Результаты переоценки учитываются либо на счете 83 «Добавочный капитал», либо относятся на финансовые результаты.

Обратите внимание

В налоговом учете стоимость основных средств формируется без учета переоценки. Амортизация начисляется в том же порядке и в тех же суммах, что и до переоценки основных средств (ст. 257 НК РФ).

Выбытие основных средств

Если ваша организация продала, ликвидировала или передала другому предприятию объект основных средств, вы должны списать его стоимость с баланса организации.

Как известно, на балансе основные средства числятся по остаточной стоимости, которая определяется так:

При списании с баланса объекта основных средств сначала спишите сумму начисленной амортизации.

Для этого сделайте проводку:

ДЕБЕТ 02 КРЕДИТ 01

– списана сумма начисленной амортизации объекта основных средств.

Таким образом, на дебете счета 01 будет сформирована остаточная стоимость выбывающего объекта основных средств. Эту сумму вы должны отнести в дебет счета 91 «Прочие доходы и расходы»:

ДЕБЕТ 91-2 КРЕДИТ 01

– списана остаточная стоимость основного средства.

Для учета выбытия объектов основных средств вы можете открыть к счету 01 отдельный субсчет «Выбытие основных средств».

Если ваша организация решила использовать субсчет «Выбытие основных средств», при списании с баланса объекта основных средств вы должны сделать проводки:

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01

– списана первоначальная стоимость объекта основных средств;

– списана остаточная стоимость объекта основных средств.

Если выбывает объект основных средств, стоимость которого в результате переоценки была увеличена, то сумму его дооценки, числящуюся на счете 83 «Добавочный капитал», включите в состав нераспределенной прибыли:

ДЕБЕТ 83 КРЕДИТ 84

– сумма дооценки выбывшего объекта основных средств включена в состав нераспределенной прибыли.

Если имущество стоимостью не более 40 000 рублей вы учитываете в составе основных средств, то амортизацию по нему начисляют в обычном порядке.

В феврале АО «Актив» приобрело пневмомотор стоимостью 17 700 руб. (в том числе НДС – 2700 руб.). Срок его полезного использования – 3 года. В соответствии с учетной политикой АО «Актив» имущество стоимостью свыше 10 000 руб. учитывает в составе основных средств. Пневмомотор введен в эксплуатацию в феврале.

Бухгалтер «Актива» должен сделать проводки:

в феврале

ДЕБЕТ 08 КРЕДИТ 60

– 15 000 руб. (17 700 – 2700) – отражена задолженность перед поставщиком;

ДЕБЕТ 19 КРЕДИТ 60

– 2700 руб. – учтен НДС;

ДЕБЕТ 01 КРЕДИТ 08

– 15 000 руб. – пневмомотор введен в эксплуатацию;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 2700 руб. – принят к вычету НДС;

в марте

ДЕБЕТ 26 КРЕДИТ 02

– 417 руб. (15 000 руб. : 3 года: 12 мес.) – начислена амортизация.

Продажа основных средств

Если ваша организация решила продать объект основных средств, сделайте проводки:

ДЕБЕТ 62 (76) КРЕДИТ 91-1

– отражены доход от продажи основных средств и задолженность покупателя;

ДЕБЕТ 51 (50, …) КРЕДИТ 62 (76)

– поступили денежные средства от покупателя;

ДЕБЕТ 91-2 КРЕДИТ 68 субсчет «Расчеты по НДС»

– начислен НДС;

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01

– списана первоначальная стоимость основных средств;

ДЕБЕТ 02 КРЕДИТ 01 субсчет «Выбытие основных средств»

– списана сумма начисленной амортизации;

ДЕБЕТ 91-2 КРЕДИТ 01 субсчет «Выбытие основных средств»

– списана остаточная стоимость основных средств;

– списаны расходы, связанные с продажей объекта основных средств (например, расходы на демонтаж оборудования, разборку здания и т. п.).

ДЕБЕТ 91-2 КРЕДИТ 01 субсчет «Выбытие основных средств»

– списана остаточная стоимость ликвидируемого объекта основных средств;

ДЕБЕТ 91-2 КРЕДИТ 23 (20, 25, …)

– списаны расходы, связанные с ликвидацией объекта основных средств (например, расходы на демонтаж оборудования, разборку здания и т. п.);

ДЕБЕТ 10 КРЕДИТ 91-1

– оприходованы материалы, лом, полученные при ликвидации объекта основных средств.

Расходы на ликвидацию основных средств уменьшают налогооблагаемую прибыль фирмы (п. 1 ст. 265 НК РФ).

В конце месяца вы должны определить финансовый результат от ликвидации объекта основных средств (как правило, убыток):

ДЕБЕТ 99 КРЕДИТ 91-9

– отражен убыток от ликвидации объекта основных средств.

Основные средства в бухгалтерском учете представляют собой важный и в некоторых аспектах сложный участок учета. Ведь любое движение ОС (приобретение фирмой или выбытие из производства) требует от бухгалтеров организации четкого понимания правил и норм учета, касающихся именно ОС. О том, что следует знать специалистам в первую очередь, пойдет речь в данной статье.

Учет основных средств на предприятии в 2017-2018 годах: что изменилось

В первую очередь специалистам учета на предприятии следует отчетливо представлять разницу и сходство в подходах к отражению ОС и операций с ними в бухгалтерском и налоговом учете ОС.

Как в бухгалтерском, так и в налоговом учете для того, чтобы фирма могла считать определенное оборудование своим основным средством, объект должен соответствовать следующим критериям:

- предположительный срок использования объекта превышает 12 месяцев;

- объект приобретен для использования в хоздеятельности предприятия, а не для перепродажи;

- актив способен приносить экономическую выгоду предприятию;

До 01.01.2016 критерий первоначальной стоимости ОС в бухгалтерском учете совпадал с таковым в налоговом: ОС считалось оборудование, стоимостью более 40 000 руб. Но с 01.01.2017 в п. 1 ст. 256 и п. 1 ст. 257 НК РФ были внесены поправки, в соответствии с которыми ОС стало признаваться в целях налогообложения только имущество, превышающее по стоимости 100 000 руб. При этом данное увеличение лимита распространяется только на принятые с 01.01.2016 ОС. В бухучете величина лимита до сих пор не изменилась: амортизируемым имуществом признается актив стоимостью более 40 000 руб. В связи чем между налоговым и бухучетом образуются налогооблагаемые временные разницы.

Каждый объект ОС относится к определенной амортизационной группе, а его стоимость списывается в расходы в течение определенного временного промежутка.

Основное изменение в учете ОС, которое привнес 2017 год, - изменение кодов Общероссийского классификатора основных фондов (ОКОФ), в связи с которым изменились сроки амортизации некоторых ОС, а некоторые виды ОС были перенесены в другую амортизационную группу. Новые нормы применяются в отношении объектов ОС, введенных в эксплуатацию после 01.01.2017.

ВАЖНО! Если объект был введен в эксплуатацию до 01.01.2017 и после вступления в силу новых ОКОФ оказался в другой амортизационной группе или у него изменился срок полезного использования, норму амортизации пересчитывать не нужно.

О нюансах мы рассказывали в материале .

Порядок бухучета поступления ОС в фирме

Когда компания приобретает (или получает) ОС, задача специалистов бухучета обеспечить корректное отражение факта поступления ОС в фирму, а также последующий учет ОС в бухгалтерской отчетности.

Первое, что следует сделать в данном контексте, — определить первоначальную стоимость объекта ОС. Поэтому важно знать, из чего такая стоимость складывается.

Как следует из п. 8 ПБУ 6/01, первоначальная стоимость определяется путем сложения всех затрат, которые компания по факту совершила для того, чтобы приобрести объект и довести его до состояния, когда его можно эксплуатировать на производстве, а именно:

- Цена приобретения или цена постройки. Если ОС для компании построил контрагент, затраты можно подтвердить с помощью акта приема-передачи, накладной, акта выполненных работ и т. д.

ВАЖНО! Цену следует включать в первоначальную стоимость без НДС. НДС учитывается в стоимости ОС, только если такое ОС фирма будет использовать для необлагаемой НДС деятельности.

- Суммы, затраченные на доставку объекта от изготовителя (прежнего собственника) до компании. Для бухгалтерии подтверждением данной части первоначальной стоимости ОС будет выступать транспортная накладная либо путевой лист (когда фирма самостоятельно привезла себе ОС).

- Расходы, которые компания вынуждена была понести, чтобы объект стал пригодным к использованию в производстве. К данной группе затрат относятся затраты на монтаж, отладку и т. д.

- Если компания объект ОС ввезла из-за рубежа, то в составе первоначальной стоимости можно также учесть таможенные пошлины и сборы, указанные в декларации. На это, в частности, указала ФНС РФ в письме от 22.04.2014 № ГД-4-3/7660@.

- Госпошлина, если ее уплата необходима для того, чтобы объект мог использоваться фирмой в производстве. Подтверждением таких затрат может выступать простое платежное поручение об уплате пошлины.

- Какие-либо иные затраты, которые вынуждена была понести фирма в связи с приобретением ОС.

ОБРАТИТЕ ВНИМАНИЕ! Коренное отличие бухгалтерского учета от налогового состоит в том, что он позволяет учитывать в первоначальной стоимости инвестиционного актива проценты по кредитам, которые фирме пришлось взять с целью приобретения такого актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н). В налоговом же учете проценты — это всегда внереализационные расходы.

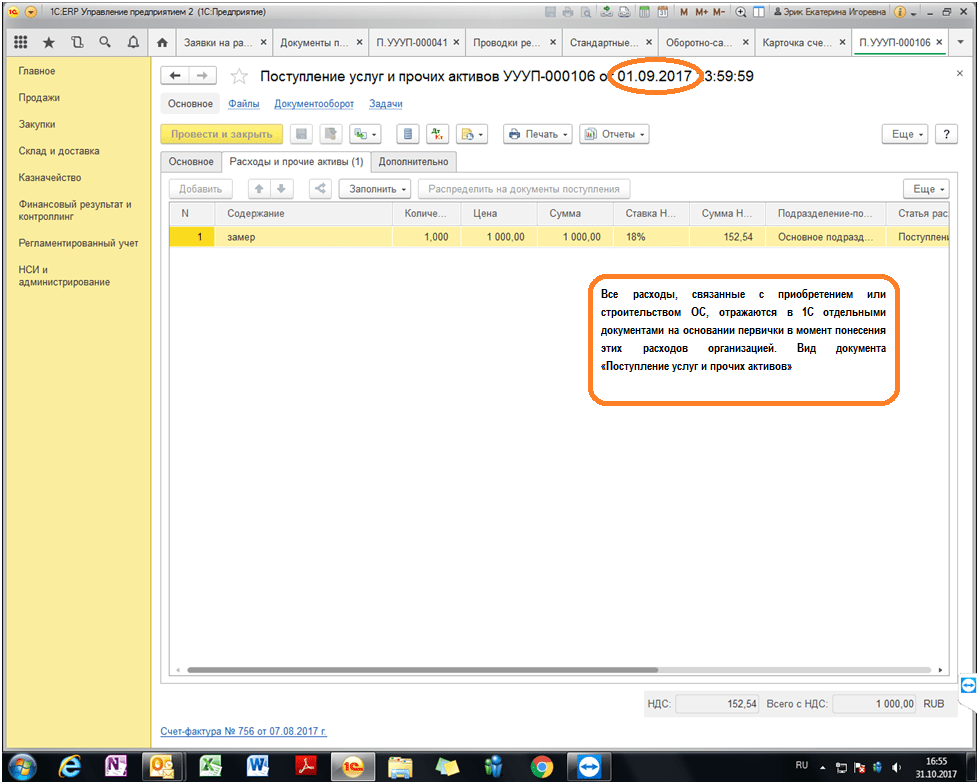

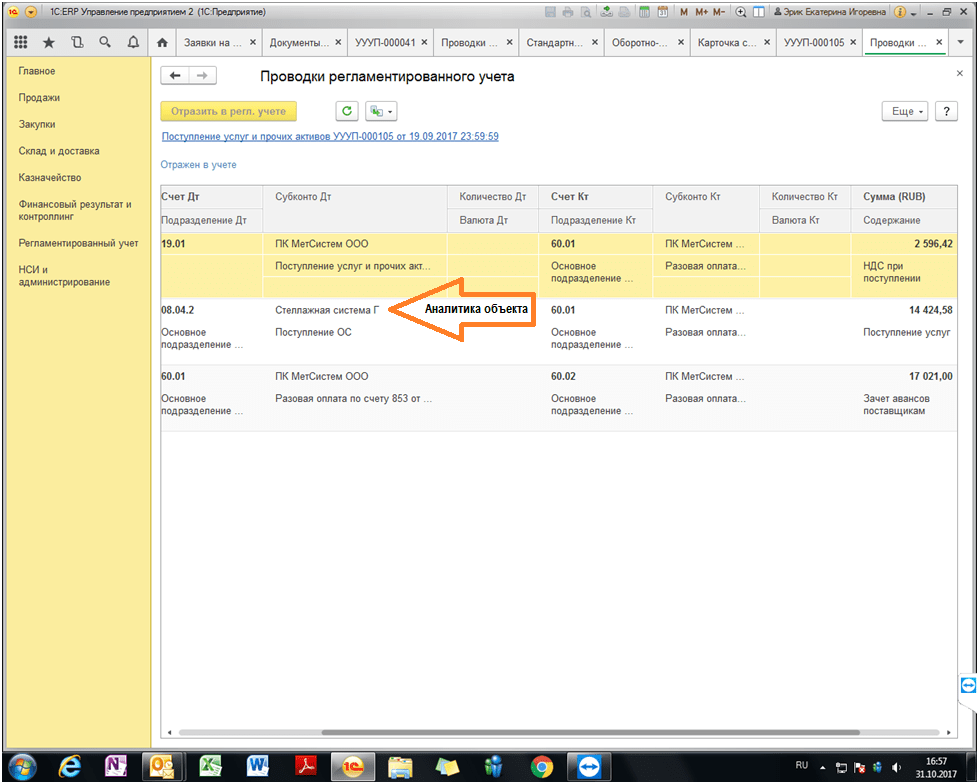

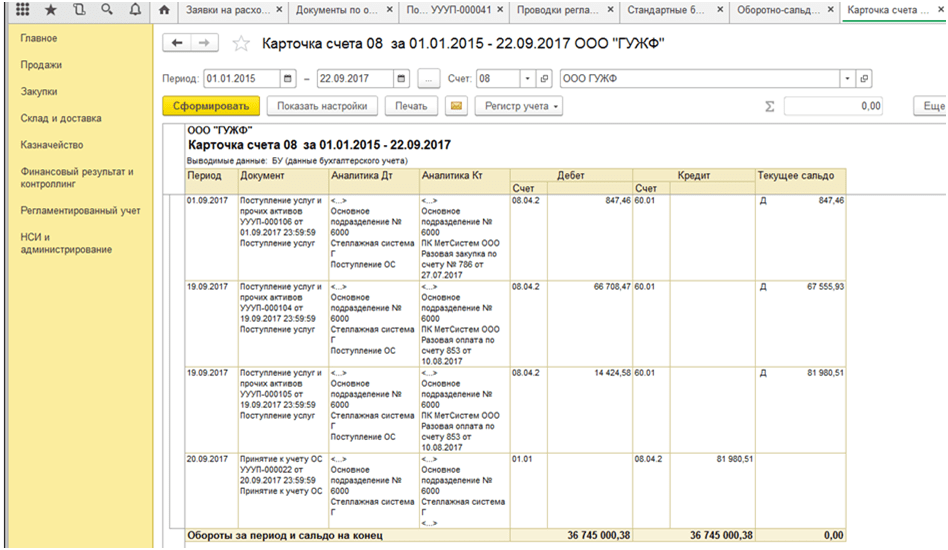

Пример формирования стоимости ОС в бухгалтерском учете на базе 1С ЕРП версия 8.3 представлен ниже:

После того как специалист компании подсчитает итоговую величину первоначальной стоимости ОС, такой объект можно принимать к учету. Для этого компании следует оформить , после чего открыть по объекту специальную .

ВАЖНО! Компании следует знать, что даже если ОС необходимо зарегистрировать в органах госвласти, данная процедура не будет влиять на момент принятия к бухучету. Такой момент в любом случае наступает на дату, когда определена первоначальная стоимость объекта ОС.

Амортизация и переоценка ОС в бухучете

ОС фирма в течение времени эксплуатации амортизирует, т. е. постепенно переносит его стоимость на счет 02.

ОБРАТИТЕ ВНИМАНИЕ! Амортизация в учете по используемому ОС не должна прерываться. Исключение существует лишь для законсервированных более чем на 3 месяца ОС, а также для ОС, восстановление которых должно продлиться дольше 12 месяцев (пп. 17, 23 ПБУ 6/01).

Вместе с тем специалистам по учету следует помнить, что некоторые категории ОС не нужно амортизировать. К ним относятся, к примеру, земельные участки.

Также у фирмы есть право производить переоценку своих ОС, т. е. производить перерасчет как стоимости ОС, так и сумм ранее начисленной амортизации. Это следует из п. 15 ПБУ 6/01. Такая переоценка должна осуществляться на конец каждого года. При этом результаты переоценки (значение дооценки или уценки) могут, как влиять на финансовые результаты компании, так и увеличивать/уменьшать добавочный капитал фирмы.

Подробнее о переоценке ОС см. в статье .

Организация бухгалтерского учета при продаже ОС

Если компания решает продать ОС, то у специалиста по бухучету возникает задача корректно показать факт продажи в бухгалтерской отчетности. Какие бухгалтерские последствия влечет за собой продажа ОС?

1. На дату продажи (перехода прав собственности к новому хозяину) компании-продавцу следует отразить доход. Такой доход учитывается в составе прочих и аккумулируется на счете 91 (по кредиту).

ВАЖНО! Доходом выступает только чистая цена продажи, без НДС. Однако на счет 91 сначала зачисляется весь доход, после чего сумма НДС по ОС отражается проводкой по дебету счета 91 в корреспонденции со счетом 68.

2. Продажа ОС влечет за собой необходимость отнесения остаточной стоимости по такому ОС на прочие расходы фирмы.

Об особенностях бухучета продажи ОС узнайте .

В части документального оформления продажи ОС компании следует помнить, что факт передачи ОС покупателю фиксируется актом приемки-передачи.

Что важно помнить при продаже недостроенных объектов

На практике нередко возникают случаи, когда компания решает продать недостроенное будущее ОС, к примеру, склад или здание. Здесь также следует помнить некоторые особенности бухучета.

В частности, доходы от продажи таких недостроенных объектов также считаются прочими доходами и относятся на кредит счета 91 в той сумме, которую за объект заплатил покупатель.

Однако, поскольку недостроенный объект еще не был признан фирмой в качестве ОС, он не имеет сформированной первоначальной стоимости. Возникает вопрос, что следует включать в расходы.

ВАЖНО! Как на то указывают пп. 11, 14.1, 16, 19 ПБУ 10/99, утвержденного приказом Минфина РФ от 06.05.1999 № 33н, в данной ситуации в прочие расходы (дебет счета 91) фирме следует включить те затраты, которые она уже понесла в связи со строительством ОС (фактически сложившаяся на дату продажи стоимость объекта), а также, если актуально, сопутствующие продаже затраты (к примеру, на гонорар посреднику и др.).

Как и в случае с продажей ОС, при реализации недостроенного объекта доход возникает (и показывается в отчетности) на дату, когда права собственности перешли к приобретателю.

Нюансы бухучета передачи ОС в уставный капитал ООО

Если фирма решила передать свое бывшее ОС в уставный капитал другой организации, следует помнить, что такую передачу также необходимо оформить соответствующим актом. Он может быть составлен как в свободной форме, так и с использованием шаблона по форме ОС-1. При этом важно, чтобы в таком акте была отражена остаточная стоимость ОС, а также величина НДС, который фирма должна будет восстановить в связи с передачей ОС в качестве вклада в УК иной компании.

Далее. Переданное ОС оценивается участниками принимающей организации для определения размера вклада, осуществленного таким ОС. Поэтому компании важно понимать, что если участники оценят ОС по стоимости, превышающей его учетную стоимость, то разницу фирма отнесет на свои доходы (кредит счета 91 в корреспонденции с дебетом счета 76, предназначенным для учета задолженности фирмы по вкладу в УК сторонней компании). В обратном случае, если акционеры оценили ОС в меньшем размере, чем то было указанно в бухгалтерских документах фирмы, получается, что фактически задолженность по вкладу в УК погашена не до конца. Поэтому разницу следует включить в состав прочих расходов и списать на дебет счета 91.

Начислять ли амортизацию на ОС, полученный в качестве взноса в УК, читайте .

Ликвидация ОС в бухучете

Ликвидация ОС имеет некоторые особенности в плане бухучета.

Во-первых, поскольку дохода за выбывшее ОС получено фирмой не было, компания должна будет показать в учете только расходы. К расходам (отражаемым по дебету счета 91) в данном случае будут относиться следующие:

- остаточная стоимость ликвидируемого ОС;

- сумма затрат на работы (как собственные, так и выполненные третьими лицами), которые непосредственно сопутствовали ликвидации ОС;

- величина НДС, который фирме пришлось восстановить в связи с ликвидацией ОС.

Какие проводки составляются при выбытии объекта ОС см . в материале .

Во-вторых, специалистам, ответственным за бухучет ОС, не следует забывать, что в результате ликвидации фирма получает какие-либо новые материальные запасы. Их необходимо учесть на счете 10 (по дебету) в корреспонденции с увеличением прочего дохода фирмы (кредит 91).

О том, как учесть издержки при ликвидации ОС, читайте .

Итоги

Бухгалтерский учет основных средств в 2017-2018 годах в большинстве своем следует осуществлять в том же порядке, что и ранее. А именно принимать к учету ОС на дату доведения до состояния готовности к эксплуатации. Впоследствии при продаже ОС полученное вознаграждение включается в доходы, а остаточная стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов. При этом специалистам важно помнить: несмотря на то, что в налоговом учете стоимостной критерий для признания объекта ОС увеличился до 100 000 руб., в бухгалтерском учете он не изменился и по-прежнему составляет 40 000 руб.

Основные средства — часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев.

Инвентарный объект — ϶ᴛᴏ единица учета основных средств. Инвентарным объектом основных средств будет объект со всеми приспособлениями и принадлежностями или отдельный конструктивно-обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы.

Капитальные вложения

— затраты предприятия на создание, увеличение размеров и полезных ϲʙᴏйств, на приобретение основных средств, предназначенных для длительного использования в хозяйственной деятельности.

Амортизация основных средств — погашение стоимости объектов основных средств.

Ремонт основных средств — исправление повреждений и замена изношенных частей объекта. Отметим, что текущий ремонт — замена или восстановление сменных деталей; средний ремонт — частичная разборка объекта и восстановление изношенного; капитальный ремонт — полная разборка с заменой изношенных частей или их восстановлением.

Основные средства предприятия

Основные средства предприятия — часть имущества, используемая многократно в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управленческих нужд организации в течение периода, превышающего 12 месяцев.

К основным средствам предприятия ᴏᴛʜᴏϲᴙтся следующие их виды:- здания;

- сооружения;

- рабочие и силовые машины и оборудование;

- измерительные и регулирующие приборы и устройства;

- вычислительная техника;

- транспортные средства;

- инструмент;

- производственный и хозяйственный инвентарь и принадлежности;

- продуктивный и племенной скот;

- многолетние насаждения и прочие основные фонды.

Срок полезного использования основных средств

Срок полезного использования

— ϶ᴛᴏ период, в течение кᴏᴛᴏᴩого использование объектов основных средств предприятия должно приносить доход организации или служить для выполнения целей ее деятельности. Материал опубликован на http://сайт

В ходе эксплуатации основные средства предприятия подвергаются износу. Существует моральный и физический износ. Моральный износ

— потеря зданиями, сооружениями, машинами, автоматами и другим оборудованием ϲʙᴏей стоимости вследствие научно-технического прогресса и роста производительности труда. Физический износ

происходит в результате активной работы оборудования, а также под влиянием естественных сил природы (коррозия металла)

Единицей бухгалтерского учета основных средств предприятия будет инвентарный объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет.

Стоит отметить, что основные средства предприятия принимаются к бухгалтерскому учету по первоначальной стоимости, т. е. по сумме фактических затрат на приобретение, сооружение и изготовление объекта основных средств. Организация имеет право не чаще одного раза в год переоценивать объекты основных средств по восстановительной стоимости.

Амортизация основных средств предприятия

Стоимость объектов основных средств предприятия погашается посредством начисления амортизации (перенос стоимости объекта основных средств на выполнение работ, произведенную продукцию, оказание услуги) В случае если из первоначальной стоимости вычесть суммы амортизационных отчислений за весь период службы данного объекта, то получится остаточная стоимость.

Сегодня амортизация основных средств предприятия может производиться одним из следующих способов: линейным, уменьшением остатка, по сумме чисел лет срока полезного использования и списанием стоимости пропорционально объему продукции (работ)

Годовая сумма начисления амортизационных отчислений определяется:- при линейном способе исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной с учетом срока полезного использования ϶ᴛᴏго объекта;

- при способе уменьшаемого остатка исходя из остаточной стоимости объекта на начало отчетного года и нормы амортизации, начисленной с учетом срока полезного использования ϶ᴛᴏго объекта;

- при способе списания стоимости по сумме чисел лет исходя из первоначальной стоимости объекта и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма чисел лет срока службы объекта.

По отдельным объектам основных средств предприятия, полученных по договорам дарения и безвозмездно, жилищному фонду, объектам внешнего благоустройства, лесного и дорожного хозяйства, продуктивному скоту, многолетним насаждениям, а также приобретенным изданиям (книги, брошюры и т. п.) амортизация не начисляется.

Восстановление объектов основных средств предприятия может осуществляться посредством простого и расширенного воспроизводства. Простое воспроизводство происходит в виде замены и капитального ремонта основных средств. Расширенное — в виде нового строительства, расширения производства, реконструкции и технического перевооружения, а также модернизации. При простом воспроизводстве основные средства не меняют ϲʙᴏих качественных и количественных характеристик. При расширенном происходит изменение количества, переходящее в качество, наполнение основных средств предприятия новым содержанием. При ϶ᴛᴏм затраты на модернизацию и реконструкцию объектов после окончания данных работ могут увеличивать первоначальную стоимость объектов.

Существуют различные причины выбытия основных средств предприятия: моральный и физический износ или прекращение факта их использования по назначению; реализация (продажа); безвозмездная передача; передача в виде вклада в уставный капитал других организаций; ликвидация при авариях, стихийных бедствиях и иных чрезвычайных ситуациях. Стоимость объекта основных средств предприятия, кᴏᴛᴏᴩые выбывают или постоянно не могут быть использованы для производственных нужд, подлежат списанию с бухгалтерского баланса.

В организациях можно определять активную и пассивную часть основных средств предприятия. Активная часть воздействует на предмет труда, перемещает его в производственном процессе и осуществляет контроль над ходом производства (машины, оборудование, транспортные средства и др.), а пассивная часть создает благоприятные условия функционирования активной части (здания, сооружения, инвентарь и др.)

Эффективность использования основных средств предприятия

Не стоит забывать, что важнейшим показателем, характеризующим основные средства предприятия, будет уровень их использования. При ϶ᴛᴏм применяются стоимостные показатели. К примеру, фондоотдача — выпуск продукции в стоимостном выражении на 1 руб. среднегодовой стоимости основных средств; использование оборудования по количеству. По϶ᴛᴏму следует различать наличное, установленное, работающее по плану и фактически работающее оборудование; использование оборудования по времени, также следует различать календарное, расчетное, плановое и фактическое время; съем (выпуск) продукции с единицы площади. Фондовооруженность — отношение среднегодовой стоимости основных средств предприятия к среднесписочной численности рабочих в наибольшую смену. Отметим, что техническое состояние основных средств предприятия характеризуется коэффициентами: обновления; выбытия; прироста; износа; годности основных средств, а также затратами на их содержание.

Организациям предоставлено право излишние, временно ϲʙᴏбодные или не используемые основные средства предприятия сдавать в аренду.

При ϶ᴛᴏм следует различать:- текущую аренду — сдача в аренду отдельных объектов арендатору во временное пользование;

- долгосрочную аренду — передача арендатору на баланс целого комплекса основных средств предприятия с правом последующего выкупа;

- лизинг , или финансовую аренду — приобретение арендодателем по заказу арендатора отдельных объектов как с правом выкупа, так и без него. При ϶ᴛᴏм арендодатель приходует их на ϲʙᴏй баланс или арендодатель передает объект на баланс арендатора.

Аренда — ϶ᴛᴏ основанный на договоре имущественный наем, предполагающий срочное возмездное владение и пользование или временное пользование имуществом путем передачи его арендодателем арендатору за плату. В аренду может сдаваться как движимое, так и недвижимое имущество. Согласно законодательству в случае аренды недвижимости договор подлежит государственной регистрации.

В договоре аренды участвуют две стороны:

- арендодатель — собственник имущества, сдающий его в аренду (в качестве арендодателя могут выступать также лица, уполномоченные законом или собственником сдавать имущество в аренду);

- арендатор — получатель имущества, использующий его в ϲʙᴏих целях в ϲᴏᴏᴛʙᴇᴛϲᴛʙии с назначением имущества или согласно условиям договора.

В наибольшей степени распространенным методом установления арендной платы будет определение твердой суммы платежа, исчисленной исходя из стоимости всего арендуемого имущества или отдельно по каждой из составных частей. Платежи вносятсятрадиционно периодически в установленные договором сроки. При этом возможна и единовременная выплата. Арендатор будет собственником продукции и доходов, полученных в результате использования арендованного имущества.

Отдельный вид арендных отношений — сдача имущества в прокат. Предприятия могут передавать имущество в аренду периодически, в случае появления временно незадействованных объектов; сдача имущества в прокат осуществляется на постоянной основе. Имущество, переданное по договору аренды, обычно используется арендатором для ведения предпринимательской деятельности; при сдаче имущества в прокат онотрадиционно используется для потребительских целей. Срок действия договора аренды неограничен, в то время как договор прокататрадиционно заключается на период до одного года. Кроме ϶ᴛᴏго, в основном не допускается сдача имущества, предоставленного по договору проката в субаренду.

Лизинг — ϶ᴛᴏ вид аренды, кᴏᴛᴏᴩому присущи элементы заемных операций, что придает ему сходство с кредитом. Стоит заметить, что он также содержит в себе компоненты внешнеторговой и инвестиционной деятельности. Материал опубликован на http://сайт

Закон «О лизинге» трактует его как вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам на установленный срок, за определенную плату и в ϲᴏᴏᴛʙᴇᴛϲᴛʙии с условиями, закрепленными договором с правом выкупа имущества лизингополучателем.

Главное отличие лизинга от традиционной аренды состоит по сути в том, что в нем принимают непосредственное участие три стороны:

- лизингодатель (арендодатель) — физическое или юридическое лицо, приобретающее имущество в собственность и передающее его во временное владение и пользование лизингополучателю за определенную плату и на согласованных в договоре условиях;

- лизингополучатель (арендатор) — физическое или юридическое лицо, принимающее имущество в пользование в ϲᴏᴏᴛʙᴇᴛϲᴛʙии с договором лизинга;

- продавец (поставщик) — физическое или юридическое лицо, продающее лизингодателю имущество, являющееся предметом договора лизинга.

В процессе осуществления лизинговой деятельности лизингодатель несет затраты, связанные с приобретением и передачей имущества лизингополучателю, а также расходы, обусловленные необходимостью создания условий для нормального использования имущества, переданного в лизинг.

Классификация и оценка основных средств

Согласно п. 4 ПБУ 6/01 "Учет основных средств" в составе основных средств предприятия учитываются активы, если они:

- могут быть использованы в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд;

- могут быть использованы дольше 12 месяцев;

- в дальнейшем будут приносить организации доход;

- не будут в обозримом будущем проданы.

К основным средствам ᴏᴛʜᴏϲᴙтся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие основные средства.

К основным ᴏᴛʜᴏϲᴙтся также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств.

Капитальные вложения в многолетние насаждения, коренное улучшение земель включаются в состав основных средств в сумме затрат, ᴏᴛʜᴏϲᴙщихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ.

В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы)

В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Для организации учета и обеспечения контроля за сохранностью основных средств каждому объекту основных средств (инвентарному объекту), независимо от того, находится ли он в эксплуатации, в запасе или на консервации, должен присваиваться при принятии их к бухгалтерскому учету ϲᴏᴏᴛʙᴇᴛϲᴛʙующий инвентарный номер. Инвентарный номер, приϲʙᴏенный объекту основных средств, сохраняется за ним на весь период нахождения его в данной организации.

Инвентарные номера списанных с бухгалтерского учета объектов основных средств не присваиваются вновь принятым к бухгалтерскому учету объектам в течение 5 лет по окончании года списания.

Пообъектный учет основных средств ведется бухгалтерской службой на инвентарных карточках учета основных средств (форма ОС-6) Инвентарная карточка открывается на каждый инвентарный объект. Инвентарные карточки могут группироваться в картотеке применительно к Общероссийскому классификатору основных фондов, а внутри разделов, подразделов, классов и подклассов — по месту эксплуатации (структурным подразделениям организации)

Заполнение инвентарных карточек (инвентарной книги) производится на базе акта (накладной) приемки-передачи основных средств (форма ОС-1), технических паспортов и других документов на приобретение, сооружение, перемещение и списание объектов основных средств. В инвентарных карточках (инвентарной книге) должны быть приведены основные данные по объекту основных средств: срок полезного использования, способ начисления амортизации, оϲʙᴏбождение от начисления амортизации (если имеет место), индивидуальные особенности объекта.

Инвентарные карточкитрадиционно составляются в одном экземпляре и находятся в бухгалтерской службе.

По основным средствам, принятым в аренду, для осуществления забалансового учета указанных объектов арендатора рекомендуется также открывать инвентарные карточки.

Принятие объектов основных средств к бухгалтерскому учету осуществляется на основании утвержденного руководителем организации акта (накладной) приемки-передачи основных средств, может оформляться принятие к бухгалтерскому учету однотипных объектов одинаковой стоимости и принимаемых к учету одновременно.

Основные средства принимаются к бухгалтерскому учету в случае их приобретения, сооружения и изготовления, внесения учредителями в счет их вкладов в уставный (складочный) капитал, получения по договору дарения и других поступлений по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату (в т.ч. бывших в эксплуатации), признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Пообъектный учет основных средств ведется в рублях, а при приобретении объектов основных средств, стоимость кᴏᴛᴏᴩых определена в иностранной валюте, оценка производится также в рублях путем пересчета иностранной валюты по курсу Центрального Банка России, действующему на дату принятия к бухгалтерскому учету организацией объектов по праву собственности, хозяйственного ведения, оперативного управления или договора аренды.

Стоимость основных средств, в кᴏᴛᴏᴩой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством РФ и положением по бухгалтерскому учету "Учет основных средств" (ПБУ № 6/01)

Изменение первоначальной стоимости основных средств допускается в случаях достройки, дооборудования, реконструкции и частичной ликвидации ϲᴏᴏᴛʙᴇᴛϲᴛʙующих объектов основных средств или проведения работ капитального характера, а также из-за переоценки основных средств.

В случае если предприятие решило провести переоценку основных средств, то ее придется делать каждый год. Переоценка может быть как в сторону увеличения стоимости основных средств (дооценка), так и в сторону уменьшения (уценка)

В результате дооценки увеличивается первоначальная стоимость основных средств и дебетуется счет 01 "Основные средства" в корреспонденции с кредитом счета 83 "Добавочный капитал". Важно заметить, что одновременно увеличивается сумма начисленной амортизации по переоцененным основным средствам: дебет счета 83 "Добавочный капитал" и кредит счета 02 "Амортизация основных средств".

По итогам уценки основных средств первоначальная стоимость основных средств уменьшается и делается проводка: дебет счета "Добавочный капитал" и кредит счета "Основные средства" и одновременно уменьшается сумма начисленной амортизации по переоцененным основным средствам: дебет счета 02 "Амортизация основный средств" и кредит счета 83 "Добавочный капитал".

Когда добавочного капитала не хватает, ɥᴛᴏбы покрыть размер уценки, та часть уценки, кᴏᴛᴏᴩая превышает сумму предыдущих дооценок, списывается за счет собственной прибыли и относится на счет 84 "Нераспределенная прибыль (Непокрытый убыток)". При ϶ᴛᴏм делаются следующие проводки: дебет счета 84, кредит счета 01 и дебет счета 02, кредит счета 84.

В результате переоценки основных средств на счете 01 учитывается восстановительная стоимость основных средств.

Увеличение (уменьшение) первоначальной стоимости основных средств относится на добавочный капитал организации.

К реконструкции действующих предприятий относится переустройство существующих цехов и объектов основного, подосновного и обслуживающего назначениятрадиционно без расширения имеющихся зданий и сооружений основного назначения, связанное с совершенствованием производства и повышением его технико-экономического уровня, с учетом достижений научно-технического прогресса и осуществляемое по комплексному проекту на реконструкцию предприятия, в целом для увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции, в основном без увеличения численности работающих при одновременном улучшении условий их труда и охраны окружающей среды.

К дооборудованию или техническому перевооружению действующих предприятий относится комплекс мероприятий по повышению технико-экономического уровня отдельных производств, цехов и участков на базе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены устаревшего и физически изношенного общезаводского хозяйства и вспомогательных служб.

При ϶ᴛᴏм затраты организации, отраженные на счете учета капитальных вложений, по окончании достройки, дооборудования, реконструкции объекта основных средств или по завершении работ, носящих капитальный характер, списываются в дебет счета учета основных средств.

Важно заметить, что одновременно на сумму присоединенных к счету учета основных средств затрат увеличивается сумма на счете учета добавочного капитала и уменьшается собственный источник, оставшийся в распоряжении организации (за исключением амортизации)

Способы приобретения основных средств и порядоких отражения в бухгалтерском учете

Приобретение за плату

Основным способом поступления основных средств на предприятие будут долгосрочные инвестиции (капитальные вложения) в основные средства. Учет таких инвестиций ведется на калькуляционном балансовом счете 08 "Вложения во внеоборотные активы" по ϲᴏᴏᴛʙᴇᴛϲᴛʙующим субсчетам и по каждому объекту строительства или приобретения основных средств за плату. Стоимость объектов основных средств, принятых в эксплуатацию на основании актов приемки законченных объектов, списывается со счета 08 "Вложения во внеоборотные активы" в дебет счета 01 "Основные средства".

При ϶ᴛᴏм способе приобретения основного средства за плату, согласно ряду нормативных документов, признается сумма фактических затрат организации на приобретение, сооружение и изготовление данных основных средств.

Сооружение основных средств производится путем нового строительства и строительства по расширению действующих предприятий.

К новому строительству относится строительство комплекса объектов основного, подсобного и обслуживающего назначения вновь создаваемых предприятий, зданий и сооружений, а также филиалов и отдельных производств, кᴏᴛᴏᴩые после ввода в эксплуатацию будут находиться на самостоятельном балансе.

В случае если строительство предприятия или сооружения намечается осуществлять очередями, то к новому строительству ᴏᴛʜᴏϲᴙтся первая и последующие очереди до ввода в действие всех запроектированных мощностей на полное развитие предприятия (сооружения)

При расширении действующего предприятия увеличение его производственной мощности должно осуществляться в более короткие сроки и при меньших удельных затратах по сравнению с созданием аналогичных мощностей путем нового строительства с одновременным повышением технического уровня и улучшением технико-экономических показателей предприятия в целом.

Строительство объектов может осуществляться подрядным и хозяйственным способами.

При подрядном способе строительства стоимость выполненных работ относится на счет 08 "Вложения во внеоборотные активы" субсчет 4 "Приобретение основных средств" по счетам подрядных и проектных организаций. На ϶ᴛᴏм же счете учитываются и затраты по приобретению оборудования, требующего монтажа. При хозяйственном способе строительства на счет 08-3 "Строительство объектов основных средств" ᴏᴛʜᴏϲᴙтся начисленная заработная плата работникам, принимающим участие в строительстве, отчисленная во внебюджетные фонды, стоимость израсходованных материалов и малоценного инвентаря, износ инструмента, временных приспособлений и устройств; стоимость оборудования, требующего монтажа, расходы на содержание аппарата управления и другие расходы. Порядок отражения в бухгалтерском учете операций по строительству объектов подрядным и хозяйственным способам приведен в табл. 4.1.

Порядок отражения учета строительства объекта основных средств Таблица 4.1|

№ кор. счета |

Сумма, руб. |

Основание (документ) |

||||||

|

I. При подрядном способе строительства объекта производственного значения |

||||||||

|

Перечислен аванс проектной организации за изготовление проектно-сметной документации в размере 100% стоимости |

Договор, выписка банка |

|||||||

|

Принята проектно-смет-ная документация от проектной организации |

Счет-фактура и акт выполненных работ |

|||||||

|

Налог на добавленную стоимость по счету-фактуре проектной организации (18%) |

Счет-фактура |

|||||||

|

Приняты к оплате счета подрядчиков за выполненные строительно-монтажные работы |

Счет-фактура |

|||||||

|

Налог на добавленную стоимость (18%) |

Счет-фактура |

|||||||

|

Произведена оплата подрядчику |

Выписка банка |

|||||||

|

Принят к оплате счет поставщика по приобретению оборудования для монтажа при строительстве объекта |

Счет-фактура, накладная |

|||||||

|

НДС по счету на приобретение оборудования (18%) |

Счет-фактура |

|||||||

|

Произведена оплата поставщикам за оборудование |

Выписка банка |

|||||||

|

Передано оборудование в монтаж |

Акт сдачи в монтаж |

|||||||

|

Произведен зачет с бюджетом по НДС |

Акт о вводе в эксплуатацию, передачи средств в подотчет |

|||||||

|

Ввод в эксплуатацию объекта |

Акт о вводе объекта в экспуатацию |

|||||||

II. При хозяйственном способе строительства объекта производственного назначения

|

Перечислен аванс проектной организации за изготовление проектно-сметной документации на строительство жилого дома в размере 100% |

Договор, выписка банка |

||||

|

Принята от проектной организации проектно-сметная документация на строительство жилого дома |

|||||

|

НДС по счету-фактуре от проектной организации (18%) |

Счет-фактура, акт выполненных работ |

||||

|

Начислена зарплата работникам, принимавшим участие в строительстве жилого дома |

Расчетно-платежная ведомость |

||||

|

Удержан налог на доходы физических лиц |

Расчетно-платежная ведомость |

||||

|

Выплачена зарплата работникам |

Расчетно-платежная ведомость |

||||

|

Начисления в: 1)фонд социального страхования (4%) |

Справка-расчет |

||||

|

2)пенсионный фонд (28%) |

Справка-расчет |

||||

|

3)фонд медицинского страхования (3,6%) |

Справка-расчет |

||||

|

Списаны материалы на строительство жилого дома |

Материальные расчеты |

||||

|

НДС по списанным материалам (18 %) |

Бухгалтерская справка |

||||

|

Сдано в монтаж оборудование |

Акт сдачи в монтаж |

||||

|

НДС по сданному в монтаж оборудованию |

|||||

|

Ввод жилого дома в эксплуатацию и зачисление в состав основных средств |

Акт ввода в эксплуатацию |

||||

|

Списано НДС на источник финансирования капитальных вложений |

Акт ввода в эксплуатацию |

Исходя из всего выше сказанного, мы приходим к выводу, что первоначальная стоимость при строительстве объекта производственного назначения подрядным способом составила 33 тыс. руб., а жилого дома — 39560 руб.

Предприятие, кроме строительства объектов основных средств, может по договору купли-продажи приобретать объекты основных средств в готовом виде, а также автотранспортные средства, оборудование, не требующее монтажа, вычислительную технику и т. д.

Учет затрат по приобретению отдельных объектов основных средств учитывается на субсчете 08-4 "Приобретение объектов основных средств". Порядок такого отражения в бухгалтерском учете рассмотрим на примере приобретения предприятием по договору купли-продажи в торговой организации грузового автомобиля для производственных целей: стоимость автомобиля — 35400 руб., включая НДС (18%) — 5400 руб. Затраты, связанные с приобретением (доставкой), составили 1180 руб., в т.ч. НДС 180 руб.

Отражение операций на счетах бухгалтерского учета будет следующим:- дебет счета 08/4, кредит счета 60 — стоимость приобретенного грузовика в ϲᴏᴏᴛʙᴇᴛϲᴛʙии с накладной, без НДС — 30000 руб.;

- дебет счета 19, кредит счета 60 — НДС по поступившим основным средствам — 5400 руб.;

- дебет счета 08/4, кредит счета 60 — учтена сумма расходов, связанных с приобретением грузового автомобиля, без НДС — 1000 руб.;

- дебет счета 19, кредит счета 60 — НДС по расходам на приобретение грузовика — 180 руб.;

- дебет счета 08/4, кредит счета 68 — начислен налог на приобретение автотранспортных средств — 6000 руб. (30000 руб. * 20%);

- дебет счета 01, кредит счета 08/4 — введены в эксплуатацию основные средства по фактическим затратам на приобретение —

37000 руб. (30000 руб. + 1000 руб. + 6000 руб.); - дебет счета 60, кредит счета 51 — оплачено за приобретенные основные средства и расходы по приобретению — 36580 руб.

(35400 руб. + 1180 руб.); - дебет счета 68, кредит счета 51 — оплачен налог на приобретение автотранспортных средств — 6000 руб.;

- дебет счета 68, кредит счета 19 — отнесение на расчеты с бюджетом суммы, уплаченной при осуществлении капитальных вложений в момент принятия на учет грузового автомобиля -5580 руб.

(5400 руб. + 180 руб.)

Поступление по договору мены

По договору мены юридическое или физическое лицо обязуется передать в собственность другой стороне один товар в обмен на другой (п. 1 ст. 567 ГК РФ) При ϶ᴛᴏм каждая сторона выступает и в роли продавца, и в роли покупателя. В случае если договором мены не определено условие о переходе права собственности, то права собственности на товар переходят в момент исполнения сторонами обязательств по договору (ст. 570 ГК РФ) В случае если же предприятие первым получает основные средства по договору мены, то до момента перехода права собственности (отгрузки ϲᴏᴏᴛʙᴇᴛϲᴛʙующего товара взамен полученного основного средства) ϶ᴛᴏ основное средство учитывается на забалансовом счете 002 "Товарно-материальные ценности, принятые на ответственное хранение". После перехода права собственности поступление основных средств учитывается в порядке, аналогичном договору купли-продажи.

В ϲᴏᴏᴛʙᴇᴛϲᴛʙии с п. 3.5 ПБУ № 6/01 первоначальной стоимостью основных средств, приобретенных в обмен на другое имущество, отличное от денежных средств, признается стоимость обмениваемого имущества, по кᴏᴛᴏᴩой оно было отражено в бухгалтерском балансе.

Для отражения в бухгалтерском учете поступления основных средств использованы следующие исходные данные: предприятие по договору мены приобретает объект основных средств в готовом виде за передаваемое имущество (произведенную продукцию, товары, услуги), себестоимость кᴏᴛᴏᴩого составляет 60000 руб. (без учета НДС) Согласованная сторонами в договоре бартерная оценка — 94400 руб. (в т.ч. НДС — 14400 руб.) При ϶ᴛᴏм первоначальная стоимость объекта основных средств по балансу — 100000 руб., а начисленная амортизация — 30 тыс. руб., ϲᴏᴏᴛʙᴇᴛϲᴛʙенно остаточная (фактическая) стоимость по данным бухгалтерского учета составила 70000 руб.

Исходя из всего выше сказанного, мы приходим к выводу, что у стороны, приобретающейосновные средства: 1. При поступлении объекта основных средств на дату перехода права собственности обмениваемого имущества:- по балансовой стоимости выбывающего имущества без НДС:

дебет счета 08, кредит счета 90/1 — 60 тыс. руб. (согласно п. 26 Методических указаний по бухгалтерскому учету основных средств… "на дату перехода права собственности обмениваемого имущества дебетуется счет учета капитальных вложений в корреспонденции с кредитом счета реализации"); - на сумму НДС — 18%:

дебет счета 19, кредит счета 90/1 — 12400 руб. (70000 х 18%) (Методическими указаниями по бухгалтерскому учету основных средств установлены правила отражения в бухгалтерском учете приходуемых основных средств, приобретаемых по договору мены, но при ϶ᴛᴏм полностью отсутствуют какие-либо рекомендации по отражению в бухгалтерском учете сумм входного НДС, указанных в первичных документах поставщика. Исходя из требований налогового законодательства по дебету счета 19 должна быть отражена полностью сумма НДС, указанная в первичных документах поставщика, по϶ᴛᴏму по аналогии с требованиями Методических указаний по бухгалтерскому учету основных средств в части оприходования основных средств сумма НДС может быть отражена в корреспонденции со счетом 90/3); - при вводе в эксплуатацию:

дебет счета 01, кредит счета 08 — 60000 руб.

- на списание выбывающего имущества по себестоимости:

дебет счета 90/2, кредит счетов 41, 43 … — 60000 руб.;

дебет 90/3, кредит счета 68 — 10800 руб. (НДС исчислен исходя из суммы выручки по данным бухгалтерского учета, равной 60000 руб. * 18%);

дебет счета 90/2, кредит счета 80 -1800 руб.

- дебет счета 68, кредит счета 19 — 12600 руб.

- по стоимости выбывающего основного средства без НДС:

дебет счета 10 (41…), кредит счета 91 — 70000 руб.; - на сумму НДС:

дебет счета 19, кредит счета 91 — 10800 руб.

- на списание основного средства по первоначальной стоимости:

дебет счета 91, кредит счета 01 — 100000 руб.; - на списание ранее начисленной суммы амортизации:

дебет счета 02, кредит счета 91 — 30000 руб.; - на сумму НДС, причитающегося к уплате в бюджет:

дебет счета 91, кредит счета 68 — 12600 руб. (сумма НДС исчислена исходя из выручки по данным бухгалтерского учета, равной 70000 руб.) - на выявленный финансовый результат по договору мены:

дебет счета 99, кредит счета 91 — 1800 руб. (Следует иметь в виду, что принятие данной суммы убытка в уменьшение финансового результата для целей налогообложения действующими нормативными документами не предусмотрено.)

Безвозмездное получение

Согласно п. 3.4 ПБУ № 6/01 первоначальной стоимостью основных средств, полученных организацией по договору дарения и в иных случаях безвозмездного получения, признается их рыночная стоимость на дату оприходования.

Затраты по доставке указанных объектов основных средств, полученных по договору дарения и в иных случаях безвозмездного получения, учитываются как затраты капитального характера и ᴏᴛʜᴏϲᴙтся организациями-получателями на увеличение первоначальной стоимости объекта. Указанные расходы отражаются на счетах учета капитальных вложений в корреспонденции со счетами учета расчетов. В случае получения предприятиями автотранспортных средств безвозмездно налог на приобретение автотранспортных средств не начисляется.

Оприходование основных средств, полученных безвозмездно, демонстрируется в бухгалтерском учете по кредиту счета 98 "Доходы будущих периодов" субсчет 2 "Безвозмездные поступления" в корреспонденции со счетом 08 "Вложения во внеоборотные активы". В ходе начисления амортизации (дебет счета 20 "Основное производство", кредит счета 02 "Амортизация основных средств") доходы будущих периодов включаются во внереализационные доходы части безвозмездно полученных основных средств согласно ПБУ — 9/99. На эту сумму увеличивается налогооблагаемая прибыль (дебет счета 98/2, кредит счета 91) Ввод основных средств в эксплуатацию осуществляется обычным порядком: дебет счета 01, кредит счета 08. В ϲᴏᴏᴛʙᴇᴛϲᴛʙии с налоговым законодательством принимающая сторона обязана уплатить налог на прибыль (24%), при ϶ᴛᴏм корреспонденция счетов будет: дебет 99 "Прибыли и убытки", кредит 68 "Расчеты по налогам и сборам".

См.также:- Вклад в уставный капитал

Основные средства

Основные средства относятся к внеоборотным активам предприятия. То есть, это те средства организации, которые используются ею в своей деятельности дольше одного года. Из этого основного критерия надо и исходить при отнесении хозяйственных средств предприятия к категории основных средств. В ПБУ 6/01 "Учет основных средств"

, утвержденным Приказом Минфина РФ от 30 марта 2001 г. N 26н

определены критерии отнсения хозяйственных средств к категории основных. Актив принимается организацией к бухгалтерскому учету в качестве основных средств

, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Классификация основных средств:

К производственным относятся основные средства , которые принимают участие в сфере материального производства и обслуживают его. Степень их участия в процессе производства различна: одни участвуют в производстве в качестве орудий труда (машины, оборудование, инструменты), другие обеспечивают бесперебойность производственного процесса (передаточные устройства, сооружения), третьи создают необходимые условия для производственного процесса (производственные здания), хранения или перемещения производственных запасов и готовой продукции (складские помещения, транспортные средства и т.п.).

К непроизводственным относятся основные средства , которые не участвуют прямо или косвенно в процессе производства, а предназначены для целей непроизводственного потребления, жилищного и социально-культурного обслуживания трудящихся (основные средства жилищно-коммунального хозяйства, здравоохранения, культуры и др.).

В зависимости от натурально-вещественного характера, т.е. по видам, основные средства подразделяются на группы:

· земельные участки;

· капитальные затраты на улучшение земель;

· здания и сооружения;

· рабочие и силовые машины и оборудование;

· измерительные и регулирующие приборы и устройства;

· вычислительная и оргтехника;

· транспортные средства;

· инструменты, производственный и хозяйственный инвентарь;

· рабочий и продуктивный скот;

· многолетние насаждения;

· внутрихозяйственные дороги;

· объекты природопользования;

· прочие основные средства.

Документы учета

При поступлении основных средств (ОС), основные средства принимаются к бухгалтерскому учету по первоначальной стоимости . Первоначальной стоимостью основных средств , приобретенных за плату, признается сумма фактических затрат организации на приобретение , сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов

Все операции по оприходованию ОС, списанию и другим операциям оформляются документами.

К ним, в частности, относятся

- Акт (накладная) приемки-передачи основных средств (форма N ОС-1);

- Акт приемки-сдачи отремонтированных, реконструируемых и модернизированных объектов (форма N ОС-3);

- Акт на списание основных средств (форма N ОС-4);

-

Акт на списание автотранспортных средств (форма N ОС-4а);

-

Инвентарная карточка учета основных средств (форма N ОС-6);

-

Акт о приемке оборудования (форма N ОС-14);

-

Акт приемки-передачи оборудования в монтаж (форма N ОС-15);

-

Акт о выявленных дефектах оборудования (форма N ОС-16).

+ документы поставщика и тех.паспорта заводов изготовителей на сложные технические изделия.

Все операции по оприходованию ОС, списанию и другим операциям с основными средствами оформляются вышеуказанными документами. Следует отметить, что законом Российской Федерации «О бухгалтерском учете» № 402-ФЗ от 6 декабря 2011 не регламентированы бланки первичных бухгалтерских документов. Выше приведены бланки использовавшиеся до 01.01.2013г.,согласно постановления Государственного комитета Российской Федерации по статистике от 30 октября 1997 г. N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве", т.е. до вступление в действие нового закона. Следовательно, для ведения бухгалтерского учета, необходимо в Приказе "Об учетной политике в целях бухгалтерского учета" обговорить применение вышеуказанные бланков или согласно нового закона применение новых, разработанных самим предприятием,

в таком случае банки разрабатываются с наличем на них обязательных реквизитов.

.

Учет и проводки

Учет основных средств осуществляется на счете 01 "Основные средства".(Счет Активный) На данном счете основные средства учитываются по первоначальной стоимости.

При поступлении ОС, на основании документов поставщика делаются проводки по оприходованию ОС на баланс, с оформлением Акта приема- передачи ОС-1 , а именно.:

1) Дт 08 Кт 60 Первоначальная стоимость Операция "Взятие на учет документов поставщиков ОС"

2)Дт19-1 Кт 60 НДС поставщика

Вместо счета 60 в поводках N1 и 2, может быть и другой счет, например, 71 "Расчеты с подотчетными лицами", при покупке ОС за наличные.

3) Дт 01 Кт 08 Операция "Ввод в эксплуатацию ОС"

/по первоначальной стоимости,цена без НДС

/.Составляется Акт приема-передачи комиссией и подписывается руководителем организации.

В течении эксплуатации основного средства стоимость ОС списывается на себестоимость в виде аммортизационных отчислений. Все ОС законодательно поделены на аммортизационые группы с различыми сроками эксплуатации.Используется Классификация основных средств, включаемых в амортизационные группы (утверждено постановлением Правительства РФ от 1 января 2002 г. N 1 "О Классификации основных средств, включаемых в амортизационные группы").В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы

Годовая же сумма амортзации исчисляется в зависимости от способа начисления амортизации выбранного предприятием согласно Положения об учетной политике в целях бухгалтерского учета. Как правило, это линейный способ, который наиболее часто применяем на предприятиях и организациях. При линейном способе годовая сумма амортизации определяеся исходя из первоначальной стоимости ОС и нормы амортизации исчисленной исходя из срока полезного использования объекта ОС, согласно амортизационной группы к которой относится данное ОС. Кроме линейного способа начисления амортизации есть другие: способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока полезного использования, способ списания стоимости пропорционально объему продукции (работ). Из-за краткости данного курса и очень редкого применения, данные способы в настоящей работе не рассматриваются. С 1 января 2002 года для целей налогового учета используется Классификация основных средств утверждена постановлением Правительства РФ от 1 января 2002 г. N 1 "О Классификации основных средств, включаемых в амортизационные группы"). ОС согласно данной классификаци делятся на следующие группы:

Первая группа

- все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

Вторая группа

- имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

Третья группа

- имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

Четвертая группа

- имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

Пятая группа

- имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

Шестая группа

- имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

Седьмая группа

- имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

Восьмая группа

- имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

Девятая группа

- имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

Десятая группа

- имущество со сроком полезного использования свыше 30 лет

Не подлежат амортизации:

- земля и иные объекты природопользования (вода, недра и другие природные ресурсы), а также материально - производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги, финансовые инструменты срочных сделок (в том числе форвардные, фьючерсные контракты, опционные контракты).

- мущество бюджетных организаций, за исключением имущества, приобретенного в связи с осуществлением предпринимательской деятельности и используемого для осуществления такой деятельности;

- имущество некоммерческих организаций, полученное в качестве целевых поступлений или приобретенное за счет средств целевых поступлений и используемое для осуществления некоммерческой деятельности

- и мущество, приобретенное (созданное) с использованием бюджетных средств целевого финансирования. Указанная норма не применяется в отношении имущества, полученного налогоплательщиком при приватизации

- объекты внешнего благоустройства (объекты лесного хозяйства, объекты дорожного хозяйства, сооружение которых осуществлялось с привлечением источников бюджетного или иного аналогичного целевого финансирования, специализированные сооружения судоходной обстановки) и другие аналогичные объекты

- продуктивный скот, буйволы, волы, яки, олени, другие одомашненные дикие животные (за исключением рабочего скота);

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов , входящих в эту группу.Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету , и производится до полного погашения стоимости этого объекта, либо списания этого объекта с бухгалтерского учета.Начисление амортизационных отчислений прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта, либо списания этого объекта с бухгалтерского учета.В течение срока полезного использования ОС начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.Начисление амортизационных отчислений по ОС производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится. Ежмесячно начисление амортизации оформляется бухгалтерской проводкой: Дт 20,23,26 Кт 02 "Амортизация основных средств" . При начислении авмортизации ОС дебитуются разные счета затрат 20,23 и 26 , в зависимости от использования ОС, а именно в основном производстве (Дт 20), во вспомогательном поизводстве (Дт 23) или непроизвдственные ОС или ОС общего назначения (Дт26).

В процессе эксплуатации ОС возникает потребность в их ремонте. Кроме ремонта ОС могут подвергаться модернизации и реконсрукции.Модернизация и реконструкция отличается от ремонта, тем что они существенно изменяют потребительские свойства ОС и имеют капитальный характер затрат. Например, рекострукция здания увеличивает полезную площадь задания - затраты имеют капитальный характер. Побелка и покраска здания - это текущие затраты, не изменяющие существенно потребительских свойств здания.Соответствено и затары на ремонт ОС и модернизацию и реконструкцию ОС в бухгалтерском учете отражаются по-разному. Все виды ремонтов ОС относятся на текущие затраты, а затраты по модернизаци и реконструкции ведут к увеличению стоимоти ОС. Соответственно с этим экономическим содержанием и учитываются данные операции, а именно следующими проводками:

Текущий ремонт ОС

Выполненный подрядным способом: Дт 20,23,26 Кт 60 "Расчеты с поставщиками и подрядчиками" - стоимость ремонта ОС

Дт 19 Кт 60 - НДС принят в учет поставщика по ремонту ОС

Выполненный самим предприятием (хозспособ ) Дт 20,23,26 Кт 10,70,69,69 - стомость ремонта выраженная суммой затрат с кредита соответствущих бухгалтерских счетов, по материалам - Кт сч.10, по з/плате - Кт сч.70, по НДФЛ с з/пл -Кт сч. 68 , по отчислениям во внебюджетный фонды с фонда з/платы - Кт сч.69

Реконструкция и модернизация ОС

Выполненные подрядным способом: 1)Дт08 Кт 60 "Расчеты с поставщиками и подрядчиками" - стоимость ремонта ОС

2)Дт19 Кт 60 - НДС поставщика по реконструкции.ОС

3)Дт01 Кт 08 Увеличение стоимости ОС на сумму реконструкции и модернизации

При реконструкции подрядным способом обязательно кроме счет-фактуры, оформляется акт выполненных работ, в строительсве составляется смета и по -выполнениии кроме акта выполненных работ Ф2-КС, составляется справка о стоимости выполненных работ Ф3-КС

Реконструкция и модернизация ОС, выполненная силами самого предприятия (хозспособ ):

- Дт 08 Кт 10,23,70,68,69 материальные, трудовые затраты и отчисления налогов и отчислений в фонды по модернизаци

- Дт 01 Кт 08 увеличение стоимости ОС на сумму затрат по модернизации

В процессе работы предприятия основные средства выбывают из хозяйственого оборота. Выбытие основных средств осуществляется по разным причинам: из-за порчи и списания ОС, при продаже ОС, передаче другому юридическому лицу ОС в качестве вклада в Уставный капитал и т.д. Оформляется выбытие основных средств следующими проводками:

1.Списание и выбытие в связи с негодностью ОС для дальнейшего использования

- Списывается с баланса первоначальная стоимость ОС. Оформляются акты на списание ОС формы ОС-4, ОС-4а или ОС-4б

Дт 91 Кт 01

"Субсчет по выбытию ОС"

- Списывается с баланса остаточная стоимость на финансовый результат от списания.

2. Списание (выбытие) в связи с продажей ОС

Дт 01 "Субсчет по выбытию ОС" Кт 01

- Списывается с баланса первоначальная стоимость ОС Оформляются акты приема-передачи ОС-1 формы ОС-1а, ОС-1б

Дт 02 Кт 01 "Субсчет по выбытию ОС"

- Списывается с баланса износ ОС, начисленный к моменту выбытия за время эксплуатации ОС

Дт 91 Кт 01

"Субсчет по выбытию ОС"

- Списывается остаточная стоимость на финансовый результат от списания

Дт62 Кт91_1

- Отражается выручка по реализации ОС по цене реалзации, выписывается счет - фактура на реализацию ОС

Дт 91 Кт68

- Начислен НДС с суммы реализации ОС, в соответствии с выписанной счет-фактурой на реалицацию ОС

3. Списание (выбытие) в связи c передачей, как вклада в Уставный капитал другого юридического лица

Дт 01 "Субсчет по выбытию ОС" Кт 01

- Списывается с баланса первоначальная стоимости ОС Оформляются акты приема-передачи ОС формы ОС-1

Дт 02 Кт 01 "Субсчет по выбытию ОС"

- Списывается с баланса износ ОС, начисленный к моменту выбытия за время эксплуатации ОС

Дт 58 Кт 01 "Субсчет по выбытию ОС"

- Передача ОС в счет вклада в Уставный капитал.

Основные средства — часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев.