Существует определенный порядок списания основных средств, которого нужно придерживаться в 2019 году. Рассмотрим, какие документы при этом стоит подготовить, какие проводки использовать для отражения операции в бухучете предприятия.

Все ОС когда-то изнашиваются. Возможно не только физическое, но и моральное старение. А в таких случаях бухгалтеру стоит разобраться, как списать объект с баланса предприятия.

Что нужно знать?

Перед рассмотрением данной темы определим, что такое основные средства. Без четкого понимания таких сведений не получится соблюсти все нормативные документы по учету объектов.

Необходимые термины

Основные средства являются частью имущества, что применяется как средство труда в производстве, при оказании , управлении фирмой на протяжении года и более.

Натуральная форма таких объектов сохраняется. С учетом степени износа стоимость ОС будет уменьшаться и переноситься на себестоимость при помощи амортизации.

Цена основного средства с вычетом амортизационного накопления считается чистым основным средством. Это остаточная стоимость. ОС должны правильно отражаться в бухучете.

Зачем это нужно?

Задачи бухучета таких объектов:

- контролировать наличие ОС и их сохранность с того времени, как имущество приобретается и до момента, когда выбывает;

- правильно и своевременно начислять износ;

- получать информацию, чтобы провести правильные расчеты , что уплачивается в государственную казну;

- контролировать, правильно и эффективно ли используются средства на ремонт;

- контролировать эффективность применения ОС в течение установленного времени;

- получать сведения для подготовки отчетов о наличии и движении объектов.

Правовая база

Правила выбытия основных средств рассмотрены в пунктах 75-85 Методических указаний по бухгалтерскому учету ОС (Приказ от 13 октября 2003 № 91н).

Порядок ведения бухучета основных средств рассмотрены в .

Особенности проведения процедуры

Для того чтобы соблюдать требования законодательства, стоит знать, как организовать и провести списание основных средств. Определим, по какой причине объект может выбывать и как такой процесс отразить в бухучете, на какие документы основываться.

Возможные причины (основания)

С баланса компании могут списываться здания, оборудование, материалы, транспорт, что считается ОС, если они стали негодными, когда имеет место:

- физический износ, когда объект становится не пригодным для дальнейшего использования;

- аварийная ситуация;

- стихийное бедствие;

- нарушение нормальных условий использования и т. д.

Списываются и объекты, которые морально устарели при строительстве, расширении, реконструкции и техническом перевооружении компании, цеха и иных объектов.

Имущественные объекты стоит списывать и тогда, когда нельзя их восстановить, или это будет нецелесообразным действием в экономическом плане.

Еще есть такие основания для списания:

- объект продается стороннему предприятию или физическому лицу;

- ОС передается сторонним лицам на безвозмездной основе или меняет его на иное имущество;

- пополняется уставной капитал иной фирмы за счета ОС;

- объект сдается в или .

Нельзя списывать ОС в таком случае:

Документальное оформление

Стадии проведения процедуры:

- Создается комиссия по выбытию объекта, что должна утверждаться приказом руководителя предприятия.

- Оформляется соответствующее заключение членами комиссии, когда проверено выбывающий объект.

- Подписывается или частичной ликвидации руководством.

- Составляется акт о том, что ОС списывается (основание – приказ директора).

- Изменяют сведения в инвентарных карточках ОС.

- Операция отражается в бухгалтерском учете.

При выбытии имущества могут составляться такие документы:

То есть, должны готовиться документы, что могут подтвердить списание ОС, а также будут отражать аргументы по поводу отсутствия возможностей дальнейшего применения объекта.

Акт о списании составляется после того, как объект ликвидируется (пункт 78 Методических указаний). Отметка о том, что ОС выбывает, делается в инвентарных карточках ОС ( , ).

Акты готовят в 2 экземплярах. Ставится подпись членов комиссии, что назначена руководством. Первый образец будет передан бухгалтеру, второй останется у лица, что несет за сохранность ОС.

Это также основание, чтобы сдать объект на склад и продать элементы, что остались при списании. Если списывается транспорт, то в бухгалтерию стоит представить не только акт, но и справку, что подтвердит снятие машины с учета в ГАИ.

Дефектная ведомость

Дефектная ведомость составляется, как:

При ликвидации старого оборудования организация может получить определенные запчасти или материалы. Комиссией дается их оценка в соответствии с рыночной ценой. Бухгалтером такая прибыль также включается в операционные.

А значит, стоит ОС учитывать в налоговом учете (). Остаточную стоимость ОС и расходы, что связаны с ликвидацией, стоит отразить в составе иных затрат в том периоде, к которому они отнесены (пункт 11 ПБУ 10/99).

Актуальны проводки. Представим использование проводок в таблице:

Если ликвидация ОС проводится специальным подразделением компании, то затраты на осуществление таких работ отражаются с помощью проводок:

Амортизации ОС

Амортизируемой имущество компании – объекты такого плана:

- основные средства, что переданы предприятию на безвозмездной основе;

- объекты, причисляемые к жилому фонду;

- ОС некоммерческой фирмы;

- многолетнее насаждение и т. д.

Амортизация начисляется с того времени, как производственные активы поставлены на учет и до того момента, как будет в полной мере погашено стоимость или ОС будет списано при износе.

Все проводки по амортизационным отчислениям ведут по счету 02 бухучета. В Кт по балансовым, пассивным счетам отражают сумму начислений на определенное ОС.

По Дт списывают амортизационную сумму при выбытии внеоборотных активов. Амортизация может начисляться такими методами:

- линейным;

- списанием по сроку, в течение которого объект будет полезен;

- по уменьшаемому остатку;

- списанием в пропорциональном соотношении объему производства товара.

Методы выбираются предприятием самостоятельно, и отражаются в учетной политике. Делают проводки, начисляя амортизацию:

Дт 20, 23, 25, 26, 29, 44 Кт 02

Учитывая выбранную схему начислений, определенную по инвентарным объектам фонда сумму проводят по Кт 02. В то же время такие расходы могут увеличить себестоимость товара подразделений, где эксплуатируется основное средство.

Торговая фирма должна включать начисления по амортизации в издержки. И тогда актуально использование Дт 44. По всем видам объектов целесообразно ведение аналитического учета по счету 01, и такого учета инвентарных единиц по Кт 02.

Процедура списания амортизации имущества отражается проводками в каждом необходимом регистре и счете бухучета, учета управленческого и налогового плана при снятии его с баланса фирмы.

Внеоборотные нематериальные активы (патент, товарный знак, право на изобретение и т. д.) принимаются и ставятся на учет комиссией, которая должна подписать акт приема.

Она же установит первичную цену, отразив ее в балансовом активе. Ведение учета нематериальных активов осуществляется на счете 04 – активном счете.

При этом учет такой же, как при ведении операций по счетам учета основных средств. При использовании активов такого плана амортизация начисляется при моральном износе объектов. Начисления производятся каждый месяц.

Финансовый результат значения не имеет. Расчет осуществляется на базе первичных показателей, по которым нематериальные активы ставят на бухучет.

Амортизация отражается на пассивном счете 05, сумму копят по Кт 05, а списывают ее при выбытии активов (Дт 20, 23, 26, 29 Кт 05).

Пришедшего в негодность

Процедура списания объекта, что пришел в негодность, имеет свои учетные особенности с учетом:

- норматива списания;

- наличий доказательств виновности работника предприятия или иного лица в том, что материалы испорчены.

Цена испорченного ОС списывается в рамках норматива естественной убыли на счет расходов на производство, а свыше норматива – за счет виновного лица или на иные затраты.

Бухгалтера могут списывать малоценные и быстроизнашивающиеся объекты при передаче их в использование, или вести учет равномерно. Выбранные способы указывают в .

Стоимостный показатель в 100 000 руб., что утвержден с 2019 года на налоговом учете, чтобы разграничить ОС и малоценки, в бухучете не действителен. Бухгалтерская малоценка – объекты, цена которых не больше 40 000.

Такого же порядка списания стоит придерживаться и для инвентаря, хозяйственных принадлежностей, состав которых в законодательных документах не отражается.

В Общих случаях это:

- мебель для офиса;

- кухонные приборы;

- электрооборудование;

- иные объекты (инвентарь, что используется при уборке территории, средство для тушения пожара).

Списание материала осуществляется по Кт счета 10. По дебету это будет счет 20, 23, 25, 26, 91, 99.

Чтобы определить, целесообразно ли использовать ОС и далее, стоит создать комиссию (). Чтобы списать объект, который стал непригодным, готовят соответствующую документацию.

Остаточную цену объектов списывают с Кт 01 субсчета по выбытию ОС в Дт 91 субсчета по прочим затратам. В такой ситуации показатель остаточной стоимости равен нулю, поскольку амортизацию начислено в полной мере.

Затраты, что связаны с ликвидацией оборудования, списывают в Дт 91/2 Кт 23.

Ценности материального плана, что остались при списании непригодного для восстановления и дальнейшего использования ОС, должны приходоваться по рыночной цене на момент списания. Соответствующую сумму зачислят на финансовый результат.

Такие правила учета устанавливаются . Принимать к учету непригодные запасные части, металлолом стоит по Дт 10 Кт 91/1.

Самортизированного объекта

Если объект изношен, при списании будет проведено операцию:

- списания начальной стоимости;

- списания амортизации;

- списания с амортизированных объектов.

Часто задаваемые вопросы

Необходимо знать не только порядок списания основных средств с баланса предприятия, но и установленные нормы. Рассмотрим, о каких лимитах может идти речь, а также необходима ли утилизация.

Существует ли лимит?

Основные средство, что имеет стоимость до 40 000 руб., может списываться сразу. А с 2019 года объекты стоимостью до 100000 рублей – это не ОС. Итак, стоимостные рамки для признания объектов амортизируемыми, увеличено с 40 тыс. до 100 тыс.

Рамки цен малоценных активов увеличены до 40 тыс., о чем сказано в п. 5 ПБУ 6/01. Все объекты со стоимостью до 40 тыс., могут включаться в состав материального производственного запаса, даже когда срок использования больше года.

В бухучете устанавливается пороговая стоимость так же, как в налоговом учете.

Если в учетной политике с целью налогообложения компания решает равномерно списывать имущество ценой до 100 тыс., не учитывая используемый в бухучете лимит в 40 тыс., то в налоговом учете объекты со стоимостью до 40000 рублей нужно списывать на протяжении установленного периода.

В бухучете списание осуществляется одновременно при вводе ОС в эксплуатацию.

Но так не будут сближаться данные бухучета и налогового учета. а значит, чтобы сблизить доход, определенный по сведениях бухучета, и дохода, определенного по сведениям налогового учета стоимостные лимиты должны определяться в рамках 40-100 тыс.

Утилизация ОС

В обязательном порядке нужно утилизировать списанные основные средства. В компании такие процедуры осуществляются на основании оправдательной документации.

Списание оформляют приказами или иными документами. Если же речи идет об объекте, что является ценным, тогда нужно получать разрешение собственника предприятия. Пока документы не будут оформлены, утилизировать объекты нельзя.

Если у вас есть ОС, то рано или поздно вам придется пройти процедуру их списания. А ведь при выбытии объекта есть немало нюансов, которые стоит учитывать.

Необходимо не только правильно организовать бухгалтерский учет, использовать необходимые проводки, но и знать, какие документы стоит подготовить.

Но помните, что перед проведением любой операции лучше изучить актуальные нормы законодательства, чтобы не наломать дров.

Объекты основных средств могут выбывать в организации в результате:

ликвидации по причине полного физического или морального износа;

продажи другим организациям или лицам;

безвозмездной передачи другим организациям или лицам по договору дарения4

передачи в качестве вклада в уставный капитал других организаций;

обмена на другое имущество.

Выбытие основных средств является результатом прочей деятельности организации, в связи с чем доходы и расходы, связанные с этой деятельностью, отражаются как прочие доходы и расходы.

Независимо от причины выбытия списывается первоначальная стоимость выбывающего объекта основных средств, сумма амортизации, начисленной по этому объекту к моменту выбытия и остаточная стоимость выбывшего объекта основных средств. Остальные записи на счетах бухгалтерского учета зависят от причины выбытия основных средств.

Ликвидация основных средств вследствие морального или физического износа

При ликвидации основных средств по причине полного физического или морального износа организация несет связанные с этим затраты и получает доходы. К затратам по ликвидации основных средств относится заработная плата, начисленная за работы по демонтажу основных средств, отчисления на социальные нужды с этой заработной платы, оплата услуг сторонних организаций. К доходам при ликвидации основных средств относится стоимость полученных при этом и оприходованных материальных ценностей.

Задание 3.4.1

Организация приняла решение о ликвидации объекта основных средств из-за полного физического износа и в связи с истечением срока его полезного использования.

Первоначальная стоимость объекта основных средств – 274 000 руб.

На момент списания объекта основных средств по нему была полностью начислена амортизация в сумме 274 000 руб.

За демонтаж объекта рабочим начислена заработная плата – 22 500 руб. отчисления на социальное страхование –6 075 руб.

При выбытии объекта основных средств были приняты на учет запасные части по рыночной стоимости на дату списания, составляющей 5 000 руб.

|

Корреспонденция счетов |

Сумма, руб. |

|||||

|

Списана первоначальная стоимость объекта основных средств при его ликвидации | ||||||

|

Списана сумма амортизации, начисленная по объекту основных средств на дату списания | ||||||

|

Начислена заработная плата рабочим за демонтаж объекта основных средств | ||||||

|

Приняты к учету запасные части, оставшиеся после списания объекта основных средств по рыночной стоимости на дату списания | ||||||

|

Определен финансовый результат (прибыль) от ликвидации объекта основных средств | ||||||

Задание 3.4.2

Организация приняла решение о ликвидации объекта основных средств из-за морального износа до истечения срока его полезного использования. Первоначальная стоимость объекта основных средств составляла 367 000 руб. На момент списания объекта амортизация была начислена не полностью и составила 290 000 руб.

За демонтаж объекта рабочим начислена заработная плата – 11 500 руб. отчисления на социальное страхование – 3 105 руб.

При выбытии объекта были приняты на учет оставшиеся после списания материалы по рыночной стоимости на дату списания, составляющей 29 000 руб.

Составим бухгалтерские проводки

|

Корреспонденция счетов |

Сумма, руб. |

|||||

|

Списана первоначальная стоимость объекта ОС при его ликвидации | ||||||

|

Списана сумма амортизации, начисленная по объекту ОС на дату списания | ||||||

|

Списана недоамортизированная остаточная стоимость ликвидируемого объекта ОС | ||||||

|

Начислена заработная плата рабочим за демонтаж объекта ОС | ||||||

|

Начислен единый социальный налог и страховые платежи от несчастных случаев с заработной платы рабочих | ||||||

|

Приняты к учету материалы, оставшиеся после списания объекта ОС по рыночной цене на дату списания объекта ОС | ||||||

|

Определен финансовый результат (убыток) от ликвидации объекта ОС | ||||||

Продажа основных средств

При продаже организацией объекта основных средств цена продажи определяется по соглашению сторон (продавца и покупателя). Объекты основных средств, как правило, должны продаваться по рыночной цене с учетом их физического состояния. Рыночная цена продаваемого объекта основных средств должна включать сумму НДС.

Поступления от продажи объектов основных средств относятся к прочим доходам. Сумма НДС, подлежащая уплате в бюджет в связи с продажей объекта основных средств, относится к прочим расходам.

Задание 3.4.3

Организация продает автомобиль. Первоначальная стоимость - 334 000 руб., амортизация к моменту продажи - 248 000 руб., цена продажи – 113 280 руб., в том числе НДС – 17 280 руб.

|

Корреспонденция счетов |

Сумма, руб. |

|||||

|

Отражена продажная стоимость автомобиля (включая НДС) | ||||||

|

Отражена сумма НДС от продажной стоимости автомобиля | ||||||

|

Списана первоначальная стоимость проданного автомобиля | ||||||

|

Списана сумма амортизации, начисленная по автомобилю к моменту продажи | ||||||

|

Списана остаточная стоимость проданного автомобиля | ||||||

|

Определен финансовый результат (прибыль) от продажи автомобиля | ||||||

|

Получена оплата за проданный автомобиль (включая НДС) | ||||||

Передача объектов основных средств в уставный капитал другой организации представляет собой один из видов финансовых вложений организации. Стоимость таких основных средств в оценке, согласованной учредителями, принимается к бухгалтерскому учету в составе долевых финансовых вложений. Возникающая разница между согласованной и остаточной стоимостью основных средств учитывается в составе прочих доходов или расходов. НДС при передаче основных средств в уставные (складочные) капиталы хозяйственных обществ и товариществ не начисляется.

Задание 3.4.4

Организация, участвуя в создании другой организации, вносит в ее уставный капитал объект основных средств, первоначальная стоимость которого – 350 000 руб., сумма начисленной амортизации – 50 000 руб. По согласованию с учредителями стоимость передаваемого объекта основных средств определена в размере 310 000руб.

Составим бухгалтерские проводки

|

Корреспонденция счетов |

Сумма, руб. |

|||||

Поскольку для целей налогового учета вклады имуществом в уставный (складочный) капитал другой организации не признаются реализацией и не облагаются налогом на добавленную стоимость, то НДС, предъявленные организации при приобретении основных средств, предназначенных для передачи в уставный (складочный) капитал другой организации вычету не подлежат и должны учитываться в их первоначальной стоимости.

Задание 3.4.5

Организация приобрела новый объект основных средств с целью передачи в уставный капитал другой организации. Стоимость объекта основных средств – 165 200 руб., в том числе НДС – 25 200 руб.

Составим бухгалтерские проводки

|

Корреспонденция счетов |

Сумма, руб. |

|||||

|

На величину остаточной стоимости передаваемого объекта ОС | ||||||

|

Списана первоначальная стоимость передаваемого объекта ОС | ||||||

В тех случаях, когда организация передает в уставный капитал другой организации объект основных средств, бывший в эксплуатации, она должна восстановить сумму НДС, ранее предъявленную бюджету к вычету по данному объекту основных средств. Восстановленные суммы НДС должны увеличивать сумму налога, подлежащего уплате в бюджет передающей организацией.

Задание 3.4.6

Организация передает объект основных средств другой организации в качестве вклада в ее уставный капитал. Первоначальная стоимость передаваемого объекта основных средств составляет 440 000 руб. НДС в сумме 79 200 руб. после оплаты объекта и его принятия к учету был предъявлен бюджету к вычету в полной сумме.

Срок полезного использования объекта - 5 лет. До момента передачи объект основных средств использовался в производстве в течение 12 месяцев.

За время эксплуатации объекта по нему линейным способом была начислена амортизация в сумме 88 000 руб. Согласованная стоимость передаваемого объекта определена учредителями, равной его остаточной стоимости – 352 000 руб.

Остаточная стоимость объекта основных средств на момент его передачи в счет вклада в уставный капитал другой организации составляет 352 000 руб. (440 000 руб. - 88 000 руб.), или 80% от его первоначальной стоимости.

Таким образом, при передаче объекта основных средств необходимо восстановить ранее предъявленный к вычету НДС на 80%, или на сумму 63 360 (79 200 руб. х 80%).

Составим бухгалтерские проводки

|

Корреспонденция счетов |

Сумма, руб. |

|||||

|

|

||||||

|

Отражена стоимость приобретенного объекта ОС согласно расчетным документам поставщика (без учета НДС) | ||||||

|

Отражена сумма НДС, предъявленная поставщиком | ||||||

|

Произведена оплата за объект ОС (включая НДС) | ||||||

|

Объект ОС принят к учету по первоначальной стоимости | ||||||

|

Операции, отражаемые в процессе эксплуатации объекта ОС | ||||||

|

Отражена сумма амортизации объекта ОС (амортизация начисляется ежемесячно с момента начала эксплуатации объекта ОС до момента его передачи в уставный капитал другой организации) | ||||||

|

Операции, отражаемые при передаче объекта ОС в уставный капитал |

||||||

|

Отражена задолженность по вкладу в уставный капитал другой организации | ||||||

|

Списана первоначальная стоимость передаваемого объекта ОС | ||||||

|

Списана остаточная стоимость передаваемого объекта ОС | ||||||

|

Отражена на основании документов передача принимающей организации суммы восстановленного НДС | ||||||

Безвозмездная передача основных средств

Безвозмездная передача основных средств другим организациям и физическим лицам отражается в учете аналогично отражению продажи основных средств. При безвозмездной передаче у передающей стороны возникает обязательство по начислению и уплате в бюджет НДС. НДС при этом исчисляется исходя из рыночной стоимости безвозмездно переданных основных средств.

Задание 3.4.7

Организация безвозмездно передала физическому лицу объект основных средств. Первоначальная стоимость объекта -180 000руб., сумма начисленной амортизации – 120 000 руб.. Остаточная стоимость объекта – 60 000 руб. соответствует его рыночной стоимости без НДС

Составим бухгалтерские проводки

|

Корреспонденция счетов |

Сумма, руб. |

|||||

|

Списана первоначальная стоимость безвозмездно переданного объекта ОС | ||||||

|

Списана сумма амортизации, начисленная по объекту ОС к моменту передачи | ||||||

|

Списана остаточная стоимость безвозмездно переданного объекта ОС | ||||||

|

Начислен НДС от рыночной стоимости безвозмездно переданного объекта ОС | ||||||

|

Определен финансовый результат (убыток) от безвозмездной передачи объекта ОС | ||||||

Передача основных средств в уставный капитал другой организации

Передача объектов основных средств в уставный капитал другой организации представляет собой один из видов финансовых вложений организации.

При приобретении основных средств, предназначенных для передачи в уставный (складочный) капитал другой организации суммы НДС, предъявленные организации, должны учитываться в их первоначальной стоимости.

В тех случаях, когда организация передает в уставный капитал другой организации объект основных средств, бывший в эксплуатации, она должна восстановить НДС, ранее предъявленный бюджету к вычету по данному объекту основных средств, в сумме, пропорциональной его остаточной стоимости.

При выбытии основных средств в качестве взноса в уставный капитал другой организации производится списание их первоначальной стоимости и амортизационных отчислений. Стоимость таких основных средств в оценке, согласованной учредителями, принимается к бухгалтерскому учету в составе долевых финансовых вложений. Превышение согласованной стоимости над остаточной стоимостью передаваемых основных средств учитывается как прочие доходы, а превышение остаточной стоимости над согласованной стоимостью передаваемых основных средств – как прочие расходы.

Финансовый результат определяется и отражается в учете в общеустановленном порядке.

Задание 3.4.8

Организация приобрела новый объект основных средств с целью передачи в уставный капитал другой организации. Стоимость объекта основных средств - 129 800 руб., в том числе НДС - 19 800 руб.

Объект основных средств не использовался в производстве, амортизация по нему не начислялась и сразу после его принятия к учету он был передан в уставный капитал другой организации.

|

Корреспонденция счетов |

Сумма, руб. |

|||||

|

Отражена стоимость приобретенного объекта ОС согласно расчетным документам поставщика (без учета НДС) | ||||||

|

Отражена сумма НДС, предъявленная поставщиком | ||||||

|

Произведена оплата за объект ОС (включая НДС) | ||||||

|

Предъявленная поставщиком сумма НДС учтена в первоначальной стоимости приобретенного объекта ОС | ||||||

|

Объект ОС принят к учету по первоначальной стоимости | ||||||

|

Списана первоначальная стоимость передаваемого объекта ОС | ||||||

|

Отражена передача объекта ОС в счет вклада в уставный капитал другой организации в размере его остаточной стоимости (равной в данном случае первоначальной стоимости объекта ОС) | ||||||

Задание 3.4.9

Организация передает объект основных средств другой организации в качестве вклада в ее уставный капитал. Первоначальная стоимость передаваемого объекта основных средств составляет 432 000 руб. НДС в сумме 77 760 руб. после оплаты объекта и его принятия к учету был предъявлен бюджету к вычету в полной сумме.

Срок полезного использования объекта - 6 лет. До момента передачи объект основных средств использовался в производстве в течение 26 месяцев.

За время эксплуатации объекта по нему линейным способом была начислена амортизация в сумме 156 000 руб. Согласованная стоимость передаваемого объекта определена учредителями, равной его остаточной стоимости – 276 000 руб.

В соответствии с налоговым законодательством в данном случае передающей организации необходимо восстановить сумму НДС пропорционально остаточной стоимости передаваемого объекта основных средств.

Остаточная стоимость объекта основных средств на момент его передачи в счет вклада в уставный капитал другой организации составляет 276 000 руб. (432 000 руб. - 156 000 руб.), или 63,9% от его первоначальной стоимости.

Таким образом, при передаче объекта основных средств необходимо восстановить ранее предъявленный к вычету НДС на 63,9%, или на сумму 49 869 руб. (77 760 руб. х 63,9%).

|

Корреспонденция счетов |

Сумма, руб. |

|||||

|

Операции, отражаемые при принятии объекта ОС на учет |

||||||

|

Отражена стоимость приобретенного объекта ОС согласно расчетным документам поставщика (без учета НДС) | ||||||

|

Отражена сумма НДС, предъявленная поставщиком | ||||||

|

Произведена оплата за объект ОС (включая НДС) | ||||||

|

Объект ОС принят к учету по первоначальной стоимости | ||||||

|

Предъявлена к вычету сумма НДС, уплаченная по принятому на учет объекту ОС | ||||||

|

Операции, отражаемые в процессе эксплуатации объекта ОС |

||||||

|

Отражена сумма амортизации объекта ОС (амортизация начисляется ежемесячно с момента начала эксплуатации объекта ОС до момента его передачи в уставный капитал, другой организации) | ||||||

|

Операции, отражаемые при передаче объекта ОС в уставный капитал |

||||||

|

Восстановлен НДС в размере суммы, пропорциональной остаточной стоимости передаваемого объекта ОС (сторно) | ||||||

|

Восстановленная сумма НДС уплачена в бюджет | ||||||

|

Отражена задолженность по вкладу в уставный капитал другой организации | ||||||

|

Списана первоначальная стоимость передаваемого объекта ОС | ||||||

|

Списана сумма амортизации, начисленная по объекту ОС к моменту его передачи | ||||||

|

Списана остаточная стоимость передаваемого объекта ОС | ||||||

|

Отражено списание восстановленного НДС | ||||||

Задание 3.4.10

Организация, участвуя в создании другой организации, вносит в ее уставный капитал объект основных средств, первоначальная стоимость которого – 290 000 руб. НДС по данному объекту при его приобретении не уплачивался и бюджету к вычету не предъявлялся. К моменту передачи сумма амортизации, начисленной по данному объекту основных средств, составила – 115 000 руб. По согласованию с учредителями стоимость передаваемого объекта основных средств определена в размере 200 000руб.

Составим бухгалтерские проводки

|

Корреспонденция счетов |

Сумма, руб. |

|||||

|

Отражена задолженность по вкладу в уставный капитал другой организации на величину согласованной стоимости передаваемого объекта ОС | ||||||

|

Списана первоначальная стоимость передаваемого объекта ОС | ||||||

|

Списана сумма амортизации, начисленная по объекту ОС к моменту передачи | ||||||

|

Списана остаточная стоимость передаваемого объекта ОС | ||||||

|

Списана разница между согласованной и остаточной стоимостью передаваемого объекта ОС | ||||||

|

Отражена прибыль от передачи объекта ОС | ||||||

Контрольные задания

Ситуация 1

Организация продала объект основных средств первоначальная стоимость которого 150 000 руб. К моменту продажи сумма начисленной по данному объекту амортизации составила 67 000 руб. Цена продажи согласно договору, заключенному с покупателем – 118 000 руб., в том числе НДС 18 000руб.

Ситуация 2

Сформулируйте хозяйственные операции и составьте бухгалтерские проводки для отражения в учете следующей хозяйственной ситуации.

Организацией принято решение о ликвидации по причине его морального износа объекта основных средств, первоначальная стоимость которого 350 000руб. К моменту ликвидации сумма начисленной по данному объекту амортизации составила 226 400 руб. За работы по ликвидации данного объекта рабочим была начислена заработная плата в сумме 15 000 руб., ЕСН – 26% и страховые платежи от несчастных случаев и профессиональных заболеваний – 1% от начисленной заработной платы. В результате ликвидации объекта были получены и оприходованы материалы, рыночная стоимость которых составила 27 000 руб.

Предприятия - все то, что используется в процессе экономической деятельности более одного года - неминуемо подвержены износу. Механизмы оборудования заедают, технологии устаревают, а компьютеру в бухгалтерии давно перевалило за 10 лет, - все это приводит к необходимости обновления имущества. Как списать с баланса основные средства? Какие проводки при этом нужно составить? Ответы будут открыты читателю в статье.

Характеристика основных средств

Чтобы достигнуть максимального понимания происходящего, вспомним понятие основных средств и свойства, которыми они обладают. Итак, ОС - это внеоборотные активы предприятия, которые имеют вещественную форму и сохраняют ее в процессе эксплуатации. Такие объекты созданы для длительного использования.

В то время, пока они приносят пользу, ОС так или иначе участвуют в хозяйственных операциях компании. Значит, их стоимость должна быть включена в себестоимость готовой продукции. Как это происходит? Безусловно, частями. Равными долями на ту категорию товаров, в процессе создания которой используется основное средство. Как выглядит эта часть себестоимости, приходящаяся на долю оборудования или сооружений? Это амортизация. Каждый месяц на счете 02 накапливается высчитанная сумма, которая затем списывается на себестоимость продукции.

Причины выбытия основных средств

Первое, что приходит на ум, когда приходится говорить о ликвидации имущества - его моральное и материальное устаревание, т. е. износ по всем параметрам. В ходе нормальной деятельности предприятия так обычно и случается. Оборудование отслужило положенный срок, амортизационные отчисления выплачены в полном объеме - объект можно списать. А при хорошем состоянии модернизировать или продать на запчасти.

Если мыслить более широко и рассмотреть все возможные сценарии, которые могут произойти на предприятии, выяснится, что причин к списанию основных средств гораздо больше:

- продажа;

- обмен на другое имущество согласно договору мены;

- передача в дар;

- поломка в связи с ЧП;

- преждевременный износ;

- хищение имущества.

В каждой конкретной ситуации возникнет необходимость составить соответствующие документы, подтверждающие причину выбытия ОС и зафиксировать совершение хозяйственной операции на счетах учета.

Общая инструкция

Как списать основные средства с баланса предприятия, т. е. документально подтвердить факт вывода из эксплуатации? В чьих уполномочиях решать, пригодно имущество к использованию или пора отправить его на покой? На помощь приходит учетная политика. Она должна содержать четкие указания о том, как списать с баланса основные средства. В общем порядке создается комиссия, которая уполномочена рассматривать пригодность имущества, целесообразность его использования и ликвидации. Она состоит из руководителя предприятия, бухгалтера и начальника отдела, в котором данное ОС установлено. В некоторых случаях могут быть приглашены независимые эксперты, которые в полной мере оценят технические характеристики объекта.

Решение комиссии регистрируется документально. Если ликвидация имущества одобрена, производятся работы по выводу из эксплуатации и осуществляются соответствующие записи в бухгалтерском учете.

Составление документации

После осмотра комиссией объекта и установления причин необходимости вывода из эксплуатации, полученные данные фиксируют в акте списания ОС. Составление этого документа обязательное условие выбытия имущества из баланса предприятия. МФ РФ разработаны унифицированные формы актов:

- ОС-4 - для основного средства в количестве 1 шт.;

- ОС-4а - для транспорта организации;

- ОС-4б - для нескольких объектов имущества.

Документ заполняют в двух экземплярах, один из которых предназначен для бухгалтера, а второй - для материально ответственного за данное имущество лица. Обязательно должна быть указана причина списания ОС. Если ликвидация происходит по чьей-либо вине, сотрудники (иные физические лица) должны быть указаны в акте.

Сюда также заносят всю имеющуюся информацию об объекте: дату принятия на учет, ввода в эксплуатацию, суммы первоначальной и остаточной стоимости, накопленной амортизации, произведенные ремонтные работы (если таковые имели место быть), и другие данные, напрямую связанные с использованием имущества, подлежащего списанию.

Как списать с баланса основные средства: заполняем акт

Форма акта ОС-4, подтверждающая ликвидацию имущества и дающая полное право ее провести, состоит из трех таблиц. Первая из них заполняется на основании данных акта приема основного средства. Здесь фиксируются характеристики актива, в том числе стоимостные, величина накопленной амортизации и общий срок полезной службы.

Вторая таблица описывает индивидуальные особенности имущества, которые обычно ранее были занесены в акт приема. Третья часть посвящена затратам, связанным с ликвидацией ОС, а также выгодам, которые возникают в случае продажи остаточного материала или запасных частей. Подводится итог от вывода из эксплуатации объекта, который затем списывается в финансовые результаты.

Как списать с баланса основные средства при УСН?

Упрощенный налоговый режим во многом отличает ведение бухгалтерского учета от общепринятых стандартов. Регулирует порядок списания имущества с баланса субъектов малого бизнеса - НК РФ (ст. 346.16). Согласно Кодексу, при выбытии основных средств, использование которых в будущем не представляется возможным, их стоимость включается в налогооблагаемую базу не в полной мере. Сумму, оставшуюся на балансе при ликвидации внеоборотных активов, не берут на учет для целей налогообложения.

Если выбытие основных средств происходит раннее положенного срока, необходимо выполнить пересчет налоговой базы. В случае списания вследствие морального или данный пункт субъекты малого бизнеса не выполняют.

Выбытие вследствие износа

Как списать самортизированные основные средства с баланса? Это, пожалуй, самый простой для бухгалтера случай. Если период предполагаемого полезного использования полностью совпал с фактическим, то остаточная стоимость приравнялась к нулю и после о списании объект перестает числиться в активах предприятия.

Когда моральный или физический износ происходит ранее запланированного, необходимо произвести расчеты, для которых понадобятся данные о:

- первоначальной стоимости объекта (цена приобретения + установки + доставки);

- накопленной амортизации за отработанный период (кредит соответствующего субсчета 02);

- остаточной стоимости, равной разнице между первоначальной стоимостью и накопленной амортизацией.

Последнее значение списывают со счета 01. Конечный результат ликвидации имущества относят на финансовый результат.

Последовательность проводок, характеризующих списание с баланса основных средств, пришедших в негодность вследствие износа, можно проследить в таблице:

Составленные проводки полностью показывают, как списать с баланса основные средства. В случае формирования положительной ликвидационной стоимости, ее величину относят на счет 91.1.

Продажа имущества

Никто не запрещает предприятию продавать активы на законных условиях. Для сбора информации о расходах и доходах, к которым привел процесс реализации имущества другому физическому или юридическому лицу, используется В дебете скапливаются суммы издержек, в кредите - выручки.

Списание с баланса основных средств в случае продажи помимо акта списания и договора купли-продажи сопровождается проводками:

- Дт 62 Кт 91.1 - отражена сумма выручки от продажи имущества.

- Дт 91.2 Кт 68.2 - начислен НДС по реализованному ОС.

Как видно из примера, большинство проводок совпадают с алгоритмом списания имущества при износе.

Вклад в уставный капитал другого предприятия

Как списать с баланса основные средства, внесенные паевым взносом? Для таких целей предусмотрен счет 58. Вложение в уставный капитал другой организации часто является выгодным способом для предпринимателя. Проводки составляются следующим образом:

- Дт 01 «Выбытие» Кт 01.1 - на сумму первоначальной стоимости имущества.

- Дт 02 Кт 01 «Выбытие» - на сумму накопленной амортизации.

- Дт 91.2 Кт 01 «Выбытие» - на величину остаточной стоимости актива.

- Дт 58 Кт 01 - отражена сумма вклада в уставный капитал другого предприятия.

Стоит отметить, что паевые взносы нельзя отнести к реализации, в связи с чем НДС на сумму вклада не начисляется.

Безвозмездная передача

Организация вольна распоряжаться имуществом по своему усмотрению. Главное, чтобы совершаемые действия соответствовали установленным законодательным актам. При дарении имущества как списать основные средства с баланса? Проводки начинаются все с тех же действий: вычет первоначальной стоимости и накопленной амортизации. Затем списывается в «Прочие расходы». Счет собирает и прочие затраты на безвозмездную передачу объекта. Начисляется и НДС на основании текущей рыночной стоимости имущества.

В чем ж отличие учета акта дарения от продажи? В первом случае доход никак не может образоваться, только затраты. При реализации же предприятие имеет шанс получить доход и выйти на прибыль, или хотя бы покрыть расходы. Финансовый результат (убыток) от дарения активов списывают проводкой Дт 99 Кт 91.9.

Частичная ликвидация имущества

Списать с баланса основное средство можно не полностью. Метод часто применяют для недвижимого имущества в целях модернизации, перепланировки или использования в других целях. Если речь идет о сооружениях и зданиях, то непригодная для эксплуатации часть может быть снесена, когда как основная часть останется на месте.

Получается, что по факту основное средство остается в активах предприятия, но стоимость его изменяется. В связи с этим возникает необходимость произвести переоценку имущества, а также перерасчет амортизационных отчислений. Суммы расходов и доходов от частичной ликвидации отражают на счете 91.

Как списать основные средства с баланса правильно? Для этого нужно вычесть из текущей стоимости первоначальную, сумму амортизации и получить остаток, который затем отразить на счете 91 бухгалтерского учета.

Когда в деятельности компании уже нет необходимости использовать основные средства, организация стремится от них «избавиться». Одним из способов выбытия основных средств является их продажа. Чтобы правильно отразить продажу основного средства, бухгалтер в первую очередь должен определить остаточную стоимость ОС.

С документальным оформлением, бухгалтерскими проводками и налогообложением при реализации основных средств поможет данная статья.

1. Документы при продаже основных средств

2. Амортизация при продаже основного средства

3. Проводки при реализации основных средств

4. Продажа списанного основного средства

5. Финансовый результат от продажи основных средств

6. Учет убытка от продажи основного средства

7. Как отразить продажу основного средства в декларации по прибыли

8. НДС при реализации основного средства

9. Продажа основных средств на примере

10. Продажа основных средств в 1С: Бухгалтерия

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Документы при продаже основных средств

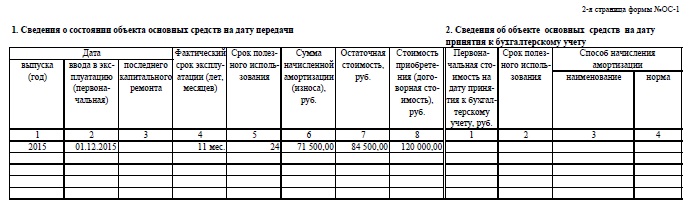

Для оформления передачи объекта основных средств покупателю составляется Акт приема-передачи . При этом организация может выбрать, какую форму акта ей использовать – унифицированную, либо самостоятельно разработанную. Типовые формы утверждены постановлением Госкомстата России от 21.01.2003 №7:

- форма № ОС-1 применяется при продаже одного объекта ОС, кроме зданий и сооружений;

- форма № ОС-1а – для зданий и сооружений;

- форма № ОС-1б – при продаже однородных объектов, кроме зданий и сооружений.

Данные для заполнения актов приема-передачи берутся из технической документации, бухгалтерского учета. Документы при продаже основных средств составляются на дату перехода права собственности к покупателю (для зданий – на дату передачи объекта), в двух экземплярах.

Если организации вместо типовых утвердила самостоятельно разработанные первичные документы, то они обязательно должны иметь реквизиты, перечисленные в ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ.

На основании Акта приема-передачи информация о выбытии основного средства указывается в инвентарной карточке (книге).

При продаже основного средства в организации приказом руководителя утверждается комиссия для контроля за выбытием ОС. Необходимость ее создания указана в пунктах 77-81 Методических указаний (утв. Приказом Минфина от 13.10.2003 № 91н).

2. Амортизация при продаже основного средства

Первичные документы оформлены, имущество передано покупателю, соответственно и амортизация при продаже основного средства начисляться больше не будет. В п. 22 ПБУ 6/01 указано, что начисление амортизации прекращается со следующего месяца после того, в котором произошло выбытие.

Это правило действует и в том случае, когда право собственности на объект еще не зарегистрировано в Росреестре, а приемка-передача недвижимости уже состоялась. Эта же позиция выражена в письме Минфина от 22.03.2011 № 07-02-10/20.

3. Проводки при реализации основных средств

В бухгалтерском учете для данных операций используются счета 01, субсчет «Выбытие основных средств», 91 «Прочие доходы/расходы».

На дату перехода права собственности на имущество, а для недвижимости – на дату госрегистрации права собственности на объект, сделаем следующие проводки при реализации основных средств.

– учтена первоначальная стоимость проданного имущества

– списана начисленная амортизация по ОС

Дебет 91-2 «Прочие расходы» — Кредит 01 «Выбытие основных средств» — списана остаточная стоимость объекта ОС

Дебет 91-2 «Прочие расходы» — Кредит 10,60,69,70,76 – списаны на прочие расходы упаковочные материалы, транспортные услуги, услуги грузчиков, демонтаж и т.п., необходимые при реализации ОС

Дебет 62,76 — Кредит 91-1 «Прочие доходы» — задолженность покупателя за ОС учтена составе прочих доходов

Дебет 91-2 «Прочие расходы» — Кредит 68 «Расчеты по НДС» — начислен НДС с выручки

4. Продажа списанного основного средства

Нередко получается за списанные с баланса и полностью самортизированные основные средства выручить «копеечку». Поскольку их первоначальная стоимость уже полностью включена в расходы путем начисления амортизации, в учете продажа списанного основного средства отразится только по кредиту счета 91-1 «Прочие доходы» (п. 7 ПБУ 9/99). Не забудем и про НДС, если ваша организация на общей системе налогообложения.

В процессе подготовки основного средства к продаже в ходе демонтажа ОС у организации могут остаться запасные части или материалы, использование которых возможно в будущем. Пункт. 9 ПБУ 5/01 предписывает оприходовать такие ценности по рыночной цене. Ее определяем, как цену, по которой можно продать полученные запасы.

Пример

ООО «Торговый дом «Строитель» 10 сентября 2016 г. списало с учета погрузчик Komatsu в связи с физическим износом. Его первоначальная стоимость составила 430 000,00 руб. ООО «Сервис-центр» купил погрузчик за 141 600,00 руб. Акт приема-передачи подписан 01 декабря 2016 г., оплата поступила 10 декабря 2016 г.

В ходе продажной подготовки из погрузчика извлекли запасные части, которые могут быть использованы при ремонте другой техники. Их рыночную цену определили в размере 12 000,00 руб.

Отразить продажу основного средства следует проводками:

Дебет 01 «Выбытие основных средств» — Кредит 01 – 430 000 руб. – списана первоначальная стоимость погрузчика

Дебет 02 — Кредит 01 «Выбытие основных средств» — 430 000 руб. – списана начисленная амортизация погрузчика

Дебет 62 — Кредит 91-1 «Прочие доходы» – 141 600 руб. – отражается выручка от продажи погрузчика

Дебет 91-2 — Кредит 68 «Расчеты по НДС» — 21 600 руб. – начислен НДС с выручки

Дебет 10 «Запчасти» — Кредит 91-1 «Прочие доходы» – 12 000 руб. – оприходованы запчасти от погрузчика

Дебет 51 — Кредит 62 – 141 600 руб. – перечислены денежные средства за проданный погрузчик

5. Финансовый результат от продажи основных средств

По сделке нужно определить финансовый результат от продажи основных средств. Для расчета учитываются:

- доходы от продажи, т.е. выручка за реализованное ОС (в налоговом учете за вычетом НДС, в бухгалтерском с НДС);

- расходы в виде остаточной стоимости объекта (в том числе НДС в бухгалтерском учете)

- расходы, связанные с продажей (транспортные услуги, обслуживание и т.д.)

- в налоговом учете во внереализационные доходы, возможно, придется включить амортизационную премию. Данное правило установлено абзацем 4 п. 9 ст. 258 НК РФ при соблюдении следующих условий:

- продажа ОС произведена взаимозависимому лицу;

- с даты введения объекта ОС в эксплуатацию прошло менее пяти лет до момента реализации;

- ранее в налоговом учете в расходы была включена амортизационная премия

Кроме того, восстановленная амортизационная премия увеличивает остаточную стоимость проданного основного средства (подп. 1 п. 1 ст. 268 НК РФ).

6. Учет убытка от продажи основного средства

Если сумма расходов превысит величину выручки от продажи амортизируемого имущества, то возникает убыток. Такой убыток по-разному учитывается в налоговом и бухгалтерском учете.

- В бухгалтерском учете вся сумма убытка от продажи основных средств единовременно отражается в расходах. Согласно п. 11 ПБУ 10/99 он будет учтен в месяце, когда проведена убыточная сделка.

- В налоговом учете убыток будет равномерно включаться в прочие расходы на протяжении нескольких месяцев (разница между сроком полезного использования и фактической эксплуатации объекта). Убытки списываем с месяца, следующим за датой выбытия ОС. Такой порядок закреплен в п. 3 ст. 268 НК РФ.

Из-за различий в учете убытков от продажи основных средств необходимо применить п. 11,14 ПБУ 18/02. В учете возникает вычитаемая временная разница и соответствующий ей отложенный налоговый актив.

Дебет 09 — Кредит 68 – отражен отложенный налоговый актив

При отражении в налоговом учете части убытка от продажи ОС составляется проводка:

Дебет 68 — Кредит 09 – уменьшение отложенного налогового актива.

7. Как отразить продажу основного средства в декларации по прибыли

Для отражения финансовых результатов от реализации амортизируемого имущества в декларации по прибыли предусмотрено Приложение № 3 к Листу 02.

В таблице мы очень наглядно указали, как отразить продажу основного средства в декларации по прибыли. Образец заполнения декларации рассмотрим на примере позже.

| Показатель | Строка Приложения № 3 к Листу 02 | Строка Приложения №1 и № 2 к Листу 02 | Строка Листа 02 |

| Выручка от продажи ОС (без НДС) | 030, 340 | 030, 040 приложения № 1 | 010 |

| Остаточная стоимость ОС плюс расходы, связанные с продажей ОС | 040, 350 | 080 приложения № 2 | |

| Прибыль от продажи ОС | 050 | ||

| Убыток от продажи ОС | 060, 360 | 050 | |

| Сумма убытка от продажи ОС, приходящаяся на текущий отчетный период | 100 приложения № 2 | ||

| Признанные расходы на продажу ОС и часть убытка отчетного периода | 130 приложения № 2 (сумма строк 080, 100) | 030 | |

| Сумма восстановленной амортизационной премии при продаже ОС взаимосвязанному лицу в течение 5 лет с дату ввода ОС в эксплуатацию | 105 приложения № 1 |

8. НДС при реализации основного средства

Шаг 1. Определяем момент начисления НДС при реализации основного средства.

Используем п. 1 ст. 167 НК РФ. НДС начисляется на раннюю из дат:

- дата получения аванса от покупателя за имущество;

- дата отгрузки товара покупателю.

Шаг 2. Определяем дату отгрузки в зависимости от вида основного средства.

- движимое имущество – дата акта приема-передачи (форма № ОС-1, ОС-1б);

- при продаже недвижимости – дата передачи имущества новому собственнику по акту ОС-1. Наличие госрегистрации права собственности покупателя не влияет на момент начисления НДС.

Шаг 3. Исчисляем НДС при продаже ОС в зависимости от учета «входного» НДС на объект основных средств при приобретении

- Если при оприходовании актива НДС принимался к вычету либо имущество куплено без НДС, то НДС начисляется на всю цену продажи.

- Если «входной» НДС включен в первоначальную стоимость ОС, то НДС при реализации этого основного средства будет рассчитано по формуле: (Продажная цена с НДС – Остаточная стоимость ОС) * 18/118

В последнем случае при продаже ОС с убытком налоговая база по НДС будет нулевой, и НДС к уплате не возникнет.

Шаг 4. Выставляем счет-фактуру при продаже основного средства покупателю

Для примера рассмотрим продажу печи для обжига керамики. Организация-продавец использовала ее в операциях, не облагаемых НДС. Поэтому при приобретении печи «входной» НДС учтен на счете 01 в первоначальной стоимости.

На момент продажи остаточная стоимость печи равна 341 380 руб. По договору продажи цена составила 381 500 руб.

Рассчитаем налоговую базу по НДС: 381 500-341 380 = 40 120 руб.

Начислен НДС: 40 120 *18/118 = 6 120 руб.

Ниже прилагается образец заполнения счет-фактуры при продаже основного средства

Шаг 5. Счет-фактуру регистрируем в книге продаж и декларации по НДС за текущий квартал.

9. Продажа основных средств на примере

В октябре 2016 г. ООО «АйТиМодерн» продает ООО «Банкир» сервер за 238 950 руб., в том числе НДС 36 450 руб. Первоначальная стоимость сервера 600 000 руб., срок полезного использования 25 месяцев.

На начало октября 2016 г. его остаточная стоимость равна 360 000 руб., срок эксплуатации – 10 месяцев. Расходы на доставку сервера покупателю составили 30 000 руб. без НДС. Отразить продажу основного средства в ООО «АйТиМодерн» следует проводками:

Дебет 01 «Выбытие ОС» — Кредит 01 – 600 000 руб. – списана первоначальная стоимость сервера

Дебет 02 — Кредит 01 «Выбытие ОС» — 240 000 руб. – списана начисленная амортизация

Дебет 62 Кредит 91-1 – 238 950 руб. – отражена выручка от реализации сервера

Дебет 91-2 — Кредит 68 – 36 450 руб. – начислен НДС

Дебет 91-2 — Кредит 01 «Выбытие ОС» — 360 000 руб. – списана остаточная стоимость сервера

Дебет 91-2 — Кредит 60 – 30 000 руб. – списаны расходы на доставку сервера

Дебет 99 — Кредит 91 – 187 500 руб. – убыток от продажи сервера (238 950 – 36450 – 360 000 – 30 000)

В налоговом учете в октябре будет отражен доход от продажи в сумме 202 500 руб. Убыток 187 500 руб. в расходы октября не включается, поэтому в бухгалтерском учете появляется отложенный налоговый актив:

Дебет 09 — Кредит 68 – 37 500 руб. (187 500 * 20%)

Начиная с ноября 2016 г. убыток списывается в расходы в налоговом учете ежемесячно равными долями. Т.е. в течение 15 месяцев (25-10 мес.) «налоговый» убыток будет списываться в сумме 12 500 руб. за каждый месяц:

Дебет 68 — Кредит 09 – 2500 руб. (12 500 руб. * 20%) ежемесячно.

По реализации сервера бухгалтер ООО «АйТиМодерн» декларацию по налогу на прибыль заполнит следующим образом.

10. Продажа основных средств в 1С: Бухгалтерия

Для тех, кто ведет учет в программе 1С: Бухгалтерия, мы записали подробное видео о том, как в ней отразить продажу основного средства.

Очень легко запутаться во всех расчетах, проводках и налогах при продаже основных средств. Существуют и нюансы при списании убытка от продажи основных средств в случае применения поправочных коэффициентах при начислении амортизации. В данной статье эти моменты не рассматривались, подобные ситуации разъяснены в письмах Минфина России от 23 ноября 2011 г. № 03-03-06/2/180, от 04 августа 2009 г. № 03-03-6/1/511, от 12 июля 2011 г. № 03-03-06/1/14.

Если и Вы столкнулись с неоднозначной проблемой при учете реализации основных средств, то задавайте вопросы в комментариях к статье. Будем вместе пробовать найти ее решение!

Как отразить продажу основного средства в учете на ОСНО

Бухгалтерский учет выбытия основных средств ведется всеми субъектами, у которых числится на балансе указанный вид активов. О том, как осуществляется бухучет выбытия основных средств, а также об особенностях налогового учета таких операций расскажем в нашем материале.

Что такое основное средство?

Основное средство (ОС) — это внеоборотные активы, существование которых возможно при одновременном выполнении следующих условий (п. 4 ПБУ 6/01):

- Объект используется в деятельности хозсубъекта.

- Период его использования должен превышать 12 месяцев.

- Перепродажа объекта не планируется.

- Объект способен приносить доход.

ВАЖНО! При первоначальной стоимости объекта, равной 40 000 или менее, и одновременном выполнении указанных выше условий актив может быть признан материально-производственным запасом (п. 5 ПБУ 6/01).

Как осуществляется выбытие основных средств в бухучете?

Порядок, регулирующий выбытие ОС, отражен в ч. 5 ПБУ 6/01. В соответствии с указанной нормой выбытие может быть обусловлено следующими причинами:

- реализация;

- износ: моральный или физический;

- ликвидация: вследствие аварии, стихийного бедствия и пр.;

- другие причины, приведенные в п. 29 ПБУ 6/01.

Любое выбытие ОС необходимо подкрепить следующими документами:

- ОС-4 (исключая автомобили);

- ОС-4а (для автомобилей);

- ОС-4б (для группы ОС, исключая автотранспорт).

В соответствии с приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета и Инструкции по его применению» от 31.10.2000 № 94н для отражения операций по выбытию ОС к счету 01 «Основные средства» открывается субсчет «Выбытие основных средств». Это позволяет сформировать остаточную стоимость по выбывшему ОС на отдельном субсчете, а далее отразить ее в расходах на счете 91 «Прочие доходы и расходы».

О документах, которыми необходимо обосновать выбытие ОС, см. в материале .

Независимо от причины выбытия ОС проводки (записи по списанию первоначальной стоимости и амортизации) будут аналогичными:

- Дт 01 «Выбытие» Кт 01«ОС» — перенесена на счет выбытия первоначальная стоимость ОС.

- Дт 02 Кт 01 «Выбытие» — списана амортизация.

При этом сформированная на счете 01«Выбытие» остаточная стоимость будет списываться в дебет счетов, соответствующих характеру произведенных операций, например:

- реализация, ликвидация, износ: Дт 91.2 Кт 01«Выбытие»;

- вклад в УК: Дт 76 Кт 01«Выбытие»;

- выбытие актива по причине недостачи: Дт 94 Кт 01«Выбытие».

Пример 1

ООО «Авто-парк» реализовало автомобиль в августе 2018 года. Стоимость реализации в соответствии с договором составила 472 000 руб. (в т. ч. НДС 72 000 руб.). Первоначальная стоимость автомобиля — 700 000 руб., сумма начисленной амортизации за период эксплуатации — 130 000 руб. Организация учитывает поступившие ОС на счете 01.01, для выбывших ОС используется субсчет 01.02.

В августе ООО «Авто-парк» отразит в учете:

Дт 62 Кт 91.01 — 472 000 руб. — реализация автомобиля.

Дт 91.02 Кт 68.02 — 72 000 руб. — начислен НДС по реализации.

Дт 01.02 Кт 01.01 — 700 000 руб. — списание первоначальной стоимости.

Дт 02 Кт 01.02 — 130 000 руб. — списание амортизации.

Дт 91.02 Кт 01.02 — 570 000 руб. — остаточная стоимость учтена в расходах.

Подробнее о проводках, отражающих учет ОС, см. в статье .

Как видно из примера, доходы и расходы, связанные с выбытием ОС, учитываются в периоде осуществления указанных действий (п. 31 ПБУ 6/01), что нельзя сказать о налоговом учете таких операций.

Каковы особенности налогового учета выбытия основных средств?

Следует обратить внимание на порядок учета реализованных ОС, установленный гл. 25 НК РФ. Так, в соответствии с п. 3 ст. 268 НК РФ убыток, возникающий при превышении остаточной стоимости ОС над суммой выручки от продажи ОС, следует принимать в целях исчисления налога на прибыль равными долями в течение всего оставшегося срок полезного использования. Указанная особенность учета убытка в целях налога на прибыль формирует временные разницы, отражение которых производится путем применения ПБУ 18/02.

Пример 2

Исходные условия — из примера 1. При этом оставшийся срок полезного использования ОС — 37 месяцев.

Определим сумму убытка 570 000 - (472 000 - 72 000) = 170 000 руб.

Убыток, который ООО «Авто-парк» может равномерно учитывать ежемесячно в целях исчисления налога на прибыль, — 170 000 / 37 = 4 594,59 руб. Начиная с 2018 года ООО «Авто-парк» будет отражать эту сумму в составе прочих расходов.

Таким образом, в учете ООО возникнет временная разница — отложенный налоговый актив, отражаемый в августе проводкой Дт 09 Кт 68 — 170 000 руб. В сентябре эта сумма будет уменьшена Дт 68 Кт 09 — 4 594,59 руб.

Итоги

В бухучете выбытие основных средств отражается проводками по списанию его первоначальной стоимости и амортизации, которые формируют остаточную стоимость объекта в бухучете. При реализации основного средства с убытком важно учесть возникающие в налоговом учете временные разницы, появление которых обусловлено наличием разных законодательно установленных подходов к отражению результатов выбытия.

Похожие статьи