Основные средства – средства труда, работающие в производстве длительное время, участвующие во многих производственных циклах, не меняющие своей материально-вещественной формы и увеличивающая стоимость готовой продукции по средствам амортизации.

В РФ учет основных средств в проводках регламентируется соответствующим ПБУ 6/01, которое утверждено Приказом МФ РФ от 30.03.2001 № 26н. Более детальное описание предусмотрено в Методических указаниях по бухучету основных средств, утверждённых Приказом МФ РФ от 13.10.2003 № 91.

Что такое основное средство?

Пункт 4 ПБУ 6/01 причисляет к основным средствам :

- активы, которые должны использоваться для выпуска продукции, осуществления работ или оказания услуг, для удовлетворения экономических нужд организации;

- активы, предназначенные для предоставления их в аренду другим предприятиям.

- Первая часть активов, используемых в хозяйственной деятельности, учитывается в проводках на активном синтетическом счете № 01 – Основные средства.

- Вторая часть – активы для сдачи в аренду. Учитываются на счете 03 – Доходные вложения в материальные ценности . Включение таких активов в состав основных средств дополнительно увеличивает базу налогообложения по доходу на имущество компании.

Возрастание стоимости основных средств на балансе как следствие новых объектов, либо или имеющихся, отражается по дебету соответствующих счетов.

Уменьшение стоимости основных средств как результат продажи объектов или выведения их из эксплуатации отображается по кредиту счетов 01 или 03.

Признаки основного средства :

- объект предназначается для использования непосредственно в производстве, в ходе выполнения работ либо оказания услуг, для управленческих целей или для предоставления на платной основе сторонним организациям в аренду;

- срок использования объекта превышает 12 месяцев;

- последующая перепродажа объекта приобретшей его организацией не планируется;

- объект проносит экономические выгоды (доход) его собственнику.

Не относятся к основным средствам объекты:

- имеющие срок службы менее 1 года;

- стоимостью до 40 тыс. руб., при любом сроке службы, кроме с/х машин, оружия, строительного механизированного инструмента.

Классификация основных средств

Может проводиться по многим признакам, в частности, приведенным на рис. 1.

Рис. 1. Важнейшие признаки классификации ОС.

Получите 200 видеоуроков по бухгалтерии и 1С бесплатно:

Основные средства дополнительно могут классифицироваться:

- По степени их участия в производственном процессе – на активные (инструмент, машины, оборудование и т.д.) и пассивные (непосредственно не участвующие в , но необходимы для осуществления деятельности (здания, дороги и подъездные пути, транспорт и т.д.).

- В целях налогообложения прибыли для начисления амортизации различают 10 групп основных средств по сроку их полезного использования (от 1-2 лет до 30 и более лет).

Основные бухгалтерские проводки по основным средствам

Рубрикатор статей по основным средствам

- Бухгалтерские проводки по операциям списания основных средств

- Аренда и лизинг основных средств в бухгалтерском учете

Видеоурок по учет основных средств в бухгалтерии:

Учет основных средств в 1С 8.3

В самой популярной программе для бухгалтеров — 1С Бухгалтерия 8.3 реализован полноценный блок учета основных средств. Рассмотрим основные операции по учету ОС.

Видео по созданию новой карточки основного средства, принятия ОС к учету и начислению амортизации:

Поступление оборудования (или Поступление товаров и услуг с видом операции «Оборудование) — документ, который формирует проводки по прибытию ОС в организацию (например, Дт 08.04 — Кт 60.01):

Следующее действие — перевод основного средства в эксплуатацию. Производится с помощью документа Принятие ОС к учету . Документ делает проводку Дт 01.01 — Кт 08.04:

После того, как основное средство начали использовать необходимо начислять амортизацию. Делается это в 1С 8.3 каждый месяц с помощью регламентной операции Закрытие месяца . Документ делает следующие проводки:

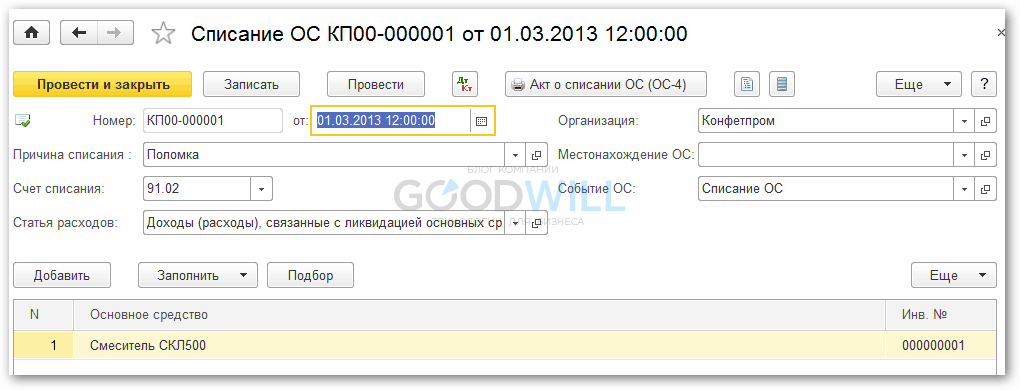

После того, как ОС полностью изношено (или, например, было сломано), оформить его выбытие можно документом Списание ОС

:

Программа спишет остатки амортизации и спишет остаточную стоимость основного средства со счета 01.01 на счет 91.02 (Доходы (расходы), связанные с ликвидацией ОС) через 01.09 (ОС к выбытию).

В этой статье начинаем новую и важную тему: основные средства. Разберемся с определением ОС, узнаем как ведется учет при поступлении основных средств, какие при этом составляются проводки и на основании каких первичных документов.

Учет основных средств на предприятии регулирует Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01.

В ПБУ 6/01 дается следующее определение основных средств .

Основные средства - это орудия труда со сроком полезного использования свыше 1 года, не предназначенное для перепродажи и способное приносить организации экономическую выгоду.

Под сроком полезного использования понимается время, в течении которого объект способен приносить экономическую выгоду предприятию.

Что относится к основным средствам

Что такое основные средства понятно. Если поступивший на предприятие объект предназначен для длительного использования, продавать мы его не собираемся и планируем с его помощью получить прибыль, то это ОС. Теперь разберемся, что к ним относится.

К основным средствам относятся:

- здания и сооружения;

- рабочие и силовые машины и оборудование;

- измерительные и регулирующие приборы и устройства;

- вычислительная техника;

- транспортные средства;

- инструмент;

- производственный и хозяйственный инвентарь и принадлежности;

- рабочий, продуктивный и племенной скот;

- многолетние насаждения;

- внутрихозяйственные дороги;

- капитальные вложения в арендованные объекты основных средств;

- земельные участки.

- форма ОС-6 - для одного объекта основных средств,

- форма ОС-6а - для группы объектов основных средств,

- форма ОС-6б - инвентарная книга учета объектов основных средств.

При списании основного средства заполняется :

- форма ОС-4 – для одного объекта;

- форма ОС-4а для автотранспорта;

- форма ОС-4б для группы объектов.

Для учета ОС существует счет 01 «Основные средства». Все объекты поступают на сч. 01 через сч. 08. Счет 08 - промежуточный между сч. 60 «Расчеты с поставщиками» и 01 «Основные средства».

Проводки по учету поступления основных средств будут выглядеть следующим образом:

Д08 К60 , Д01 К08 - основное средство поступило на предприятие от поставщика.

Еще раз повторюсь, проводки по учету основных средств при поступлении можно делать только после составления соответствующих первичных документов, указанных выше!

Если основное средство стоимостью менее 40000 руб.

Если поступает основное средство стоимостью меньше 40000 рублей, то можно не использовать сч 01, а приходовать основное средство в качестве . Это значительно упрощает учет.

Возьмем, например, принтер, его стоимость существенно меньше 40000 рублей, нет смысла приходовать его на сч. 01, начислять по нему , хранить его на этом счете. Мы просто сразу списываем его в составе МПЗ (в дебет сч. 10 «Материалы»). Для удобства можно завести на сч. 10 отдельный субсчет для этой цели и назвать его, например, 10.2 «ОС до 40000».

При поступлении основных средств до 40000 рублей составляется следующая проводка: Д10 К60 . Затем сразу стоимость поступившего ОС списываем в расходы Д91/2 К10 .

Учет поступления основных средств (покупка, дарение, внесение, создание)

Теперь поговорим о том, как ОС поступают на предприятие. Существует несколько способов:

Учет поступления основных средств при покупке

Учитывать ОС будем по первоначальной стоимости, которая будет складываться из всех фактических затрат по приобретению и монтажу, за минусом . При этом в бухгалтерском учете составляем следующие проводки.

Проводки при приобретении основных средств за плату:Дебет Кредит Название операции 08 60 Учтена стоимость купленного ОС (без учета НДС) 08 60 (76) Учтены затраты по транспортировке и монтажу ОС 19 60 (76) Выделен НДС по ОС 01 08 Ввод в эксплуатацию ОС Учет поступления основных средств при дарении

При безвозмездном получении объект учитывается, исходя из текущей рыночной цены на дату принятия. Причем эта рыночная стоимость должна быть подтверждена соответствующими документами, которые прикладываются к акту приема-передачи.

Хочу отметить, что существует ограничение: подарки между коммерческими организациями допустимы только в пределах 5 МРОТ.

Проводки при поступлении основных средств в результате безвозмездного получения:

Д08 К98/2 – принят безвозмездно полученный объект к учету.

Д01 К08 – объект введен в эксплуатацию.

Ежемесячная амортизация будет списывать с 98-го счета в прочие доходы с помощью проводки Д98/2 К91 .

Учет поступления основных средств при внесении в уставной капитал

При внесении основного средства в учредители совместно согласовывают стоимость, по которой будет приниматься объект к учету, и прописывают её в учредительных документах. Надо отметить, что если стоимость превышает 200 МРОТ, то требуется независимая оценка.

Проводки в бухучете при поступлении ОС в виде вклада в уставный капитал:

Учет поступления основных средств при строительстве

При строительстве объект учитывается по стоимости, которая складывается из всех затрат, связанных с покупкой материалов для постройки, транспортировкой и подрядными работами.

Проводки в бухгалтерском учете при строительстве ОС:

| Дебет | Кредит | Название операции |

| 08 | 60 (76) | Учтена стоимость работы подрядчиков |

| 08 | 10 | Учтены материалы, переданные подрядчику, для строительства ОС |

| 08 | 60 (76, 23, 25, 26) | Учтены прочие затраты, связанные со строительством ОС |

| 19 | 60 (76, 23, 25, 26) | Выделен НДС по всем затратам, связанными со строительством ОС |

| 01 | 08 | Ввод в эксплуатацию ОС |

Что делать после того, как приняли объект ОС к учету? Начиная со следующего месяца (с 1-го числа) нужно начислять амортизацию. Что это такое и как ее начислять, разберемся далее.

Видео-урок “Учет основных средств. Амортизация. Налог на имущество”

Дорогостоящие материальные объекты организации, которые участвуют в нескольких производственных циклах или служат для управленческих нужд, относятся к основным средствам (ОС). Учет подобных активов регулируется положениями ПБУ 6/01 и НК РФ (ст. 257). Как формируются основные средства в бухгалтерском и налоговом учете в 2019 году, имеются ли изменения? Об этом пойдет речь ниже.

Основные средства в налоговом учете

Каждый имущественный объект в организации имеет свою стоимость. В зависимости от нее производится учет материальных активов. Малоценные материалы могут быть списаны сразу же после оприходования и использования.

Для признания налоговых затрат основные средства должны обладать следующими признаками:

- иметь срок полезного использования свыше 12 месяцев;

- стоимость не должна быть ниже 100 000 рублей.

Такие неамортизируемые активы, как земля, к ОС в налоговом учете не относятся. Не рассматриваются как основные средства и дорогостоящие материалы и оборудование, приобретенные для перепродажи.

НДС при поступлении ОС может быть сразу принят к вычету как «входящий». Первоначальная стоимость объекта учитывается без налога. Исключение составляют объекты, которые в дальнейшем будут использоваться в освобожденной от НДС деятельности. В таких случаях стоимость ОС для дальнейшей амортизации учитывается вместе с налогом.

Если же основное средство планируется использовать как в облагаемой налогом деятельности, так и не в облагаемой, то в качестве «входного» НДС требуется принять лишь часть суммы. Оставшуюся следует присоединить к первоначальной стоимости (п. 4,ст. 170 НК РФ). Пропорция рассчитывается, исходя из полученной выручки по видам работ.

При поступлении ОС в целях налогового учета допускается использование амортизационной премии. Это означает, что организация может сразу списать в затраты часть стоимости ОС, уменьшая тем самым налогооблагаемую базу по налогу на прибыль. Размер амортизационной премии может достигать 30%, если объект принадлежит к 3-7 амортизационным группам. Для прочих активов амортизационная премия не может превышать 10% от первоначальной стоимости.

Пример 1. В организацию поступило производственное оборудование стоимостью 450 000 рублей, в том числе НДС 20% — 75 000 рублей. Так как основное средство включено в 1 амортизационную группу, было принято решение о списании амортизационной премии в размере 10%, что составляет 37 500 рублей. Таким образом, основное средство принято к учету с первоначальной стоимостью 337 500 рублей, НДС 75 000 рублей учтен как «входящий», сумма амортизационной премии 37 500 рублей уменьшила базу при расчете налога на прибыль в отчетном периоде.

Основные средства в бухучете

Для целей бухгалтерского учета существуют следующие критерии определения основных средств:

- объект предназначен для дальнейшей деятельности сроком более 1 производственного цикла;

- имущество приобретается не для дальнейшей перепродажи;

- срок службы ОС – свыше 12 месяцев.

При этом готовая продукция на складах, капитальные и финансовые вложения, а также объекты, предназначенные для дальнейшего демонтажа, в качестве основных средств не рассматриваются.

С какой суммы начинаются определяться поступившие объекты как основное средство? Стоимостной критерий для ОС составляет 40 000 рублей, что предполагает расхождения с налоговым учетом. Первоначальная стоимость объекта определяется аналогично целям налогового учета, то есть НДС не учитывается, если только организация не использует имущество в деятельности, которая налогом не облагается. Кроме итого, при оприходовании объекта учитываются затраты на его доставку и монтаж, в том числе таможенные пошлины.

Для учета основных средств в бухгалтерском учете используются следующие записи:

| Дебет | Кредит | Операция |

|---|---|---|

| 08 | 10, 60, 76 | Отражены расходы на приобретение ОС |

| 60 | 19 | Выделен НДС при получении ОС |

| 01 | 08 | Объект ОС поставлен на учет по первоначальной стоимости |

| 20, 23, 25, 26, 44 | 02 | Начисленная амортизация отнесена на расходы |

| 62 | 91 | Определен доход от продажи ОС |

| 91 | 68 | Начислен НДС при продаже ОС |

| 02 | 01 | Списана амортизация после выбытия ОС |

| 91 | 01 | Списана остаточная стоимость объекта после его выбытия |

Пример 2. В торговую организацию поступило оборудование общей стоимостью 264 000 рублей, в том числе НДС 20% — 44 000 рублей. Расходы на его доставку составили 10 400 рублей. Объект отнесен к 3-й амортизационной группе. Срок полезного использования – 4 года (48 месяцев), способ начисления амортизации – линейный. Какие проводки появятся в учете:

- Дт 08 – Кт 60 (220 000 рублей) – поступление объекта ОС (без НДС);

- Дт 60 – Кт 19 (44 000 рублей) – учтен НДС;

- Дт 08 – Кт 60 (10 400 рублей) – расходы на доставку ОС;

- Дт 01 – Кт 08 (230 400 рублей) – ОС отражено в учете по первоначальной стоимости;

- Дт 44 – Кт 02 (4 800 рублей) – ежемесячная амортизация.

Амортизационные группы основных средств

При поступлении ОС в организацию для дальнейшей постановки на учет требуется определить его срок полезного использования. Начисление амортизации основных средств в 2019 году происходит в соответствии с действующим Классификатором амортизационных групп, среди которых следующие:

| Группа амортизации | Срок использования, годы | Какие объекты относятся к группе |

|---|---|---|

| 1 | от 1 до 2 | Машины и оборудование, компрессоры, насосы, прочие |

| 2 | от 2 до 3 | Насосы артезианские, формы литейные, грейферы, погрузчики, прочие машины и оборудование, транспорт, инвентарь, многолетние насаждения |

| 3 | От 3 до 5 | Сооружения нефте-газо-химической сферы, трубопроводы, радиоаппаратура, транспорт, станки, приборы оптические |

| 4 | От 3 до 7 | Приборы, здания, линии электропередач, транспорт, станки |

| 5 | От 7 до 10 | Здания, резервуары и газгольдеры, сооружения и установки, станки металлообрабатывающие, автомобили специального назначения |

| 6 | От 10 до 15 | Резервуары, сооружения связи, скважины, турбины, суда |

| 7 | От 15 до 20 | Сооружения строительной и транспортной индустрии, дороги, мосты, краны грузоподъемные |

| 8 | От 20 до 25 | Полотно железнодорожное, сооружения, конденсатопровод, локомотивы, вагоны |

| 9 | От 25 до 30 | Эстакады, электростанции, понтоны |

| 10 | Свыше 30 лет | Конструкции специального назначения |

Основные изменения при учете объектов ОС вошли в последнюю редакцию утвержденной Классификации по амортизационным группам и действуют уже с 2018 года.

Если этот срок превышает 12 месяцев, имущество может быть отнесено к основным средствам.

Помимо срока включение имущества в состав основных средств зависит и от характера его использования. Основными средствами может быть признано имущество, которое:

- предназначено для использования в производственной (управленческой) деятельности организации или для передачи в аренду;

- не предназначено для перепродажи;

- способно приносить доход в будущем.

Такие правила установлены пунктами 4 и 5 ПБУ 6/01.

В частности, в состав основных средств могут входить:

- здания, сооружения;

- рабочие и силовые машины и оборудование;

- измерительные и регулирующие приборы и устройства;

- вычислительная техника;

- транспортные средства;

- инструмент, производственный и хозяйственный инвентарь и принадлежности;

- земельные участки;

- объекты природопользования;

- капитальные вложения в земельные участки (затраты на коренное улучшение земель) и в арендованные основные средства.

Об этом сказано в пункте 5 ПБУ 6/01.

Подробный перечень объектов, которые могут быть отнесены к основным средствам, приведен в Общероссийском классификаторе основных фондов (ОКОФ), утвержденном постановлением Госстандарта России от 26 декабря 1994 г. № 359.

Ситуация: нужно ли в бухучете включать в состав основных средств объекты непроизводственного назначения? Нормативный срок службы объектов – более 12 месяцев.

Ответ на этот вопрос зависит от стоимости объектов непроизводственного назначения.

Условия, при выполнении которых объект можно признать основным средством, определены в пункте 4 ПБУ 6/01. Одним из них является использование имущества в деятельности, направленной на получение доходов, или для управленческих нужд организации. Объекты непроизводственного назначения этим критериям не соответствуют. Поэтому исходя из буквального толкования норм ПБУ 6/01 включать их в состав основных средств и начислять по ним амортизацию нельзя.

Однако все имущество, которое находится в собственности организации, должно быть отражено на счетах бухучета (cт. 5, п. 3 ст. 10 Закона от 6 декабря 2011 г. № 402-ФЗ). Имущество организации может быть учтено либо в составе внеоборотных, либо в составе оборотных активов. Расширять План счетов, утвержденный приказом Минфина России от 31 декабря 2000 г. № 94н, организации вправе только по согласованию с финансовым ведомством (абз. 6 Инструкции к плану счетов). Следовательно, существуют два варианта учета объектов непроизводственного назначения: в составе материально-производственных запасов (МПЗ) или в составе основных средств.

Если стоимость объектов непроизводственного назначения не превышает 40 000 руб. (или другого лимита, утвержденного организацией), их можно отразить в составе МПЗ (п. 5 ПБУ 6/01). В этом случае организации не придется начислять по таким объектам амортизацию. К себестоимости продукции стоимость объектов непроизводственного назначения не относится, поэтому спишите ее на счете 91 «Прочие доходы и расходы».

Если же стоимость объектов непроизводственного назначения составляет более 40 000 руб., то организация вынуждена будет учитывать их на счете 01 «Основные средства» (п. 5 ПБУ 6/01). Для этого к нему нужно открыть отдельный субсчет, например «Объекты непроизводственного назначения». Списывать стоимость таких объектов следует через амортизацию (износ). К себестоимости продукции амортизационные отчисления по объектам непроизводственного назначения не относятся, поэтому учитывайте их на счете 91 «Прочие доходы и расходы».

Независимо от стоимости объектов непроизводственного назначения порядок их отражения в бухучете и начисления амортизации организация должна предусмотреть в своей учетной политике.

Ситуация: нужно ли в бухучете включать в состав основных средств земельный участок стоимостью менее 40 000 руб.?

Да, нужно.

В состав основных средств входят земельные участки. Имущество может обладать всеми признаками основного средства и иметь первоначальную стоимость не более 40 000 руб. При этом любой объект в пределах этой стоимостной группы организация вправе учитывать:

- в составе основных средств;

Такой порядок предусмотрен в пункте 5 ПБУ 6/01.

Однако учитывать земельные участки стоимостью менее 40 000 руб. в качестве МПЗ не следует. Объясняется это следующим.

В качестве МПЗ можно принять активы, которые:

- можно использовать в виде сырья, материалов и т. п. при производстве продукции (выполнении работ, оказании услуг);

- предназначены для продажи;

- можно использовать для управленческих нужд организации.

Это следует из пункта 2 ПБУ 5/01.

Все это потребляемые в процессе деятельности организации активы, которые списываются в бухучете при их передаче в производство, эксплуатацию (п. 93 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Земля к таким потребляемым активам не относится (за исключением случая приобретения участка для его дальнейшей перепродажи). Поэтому, независимо от первоначальной стоимости участка, учтите его в составе основных средств. Стоимость земли спишите в бухгалтерском учете при ее выбытии (п. 29 ПБУ 6/01).

Ситуация: можно ли в бухучете включать в состав основных средств флеш-карту?

Да, можно, но только если она отвечает критериям отнесения имущества к основным средствам. Объясняется это следующим.

Основным условием отнесения имущества к основным средствам в бухучете является срок его полезного использования . Если этот срок превышает 12 месяцев, имущество может быть отнесено к основным средствам (п. 4 ПБУ 6/01).

Флеш-карта представляет собой внешнее устройство, которое предназначено для накопления (хранения) информации. В соответствии с Общероссийским классификатором основных фондов (ОКОФ) внешние запоминающие устройства относятся к группе «Техника электронно-вычислительная» (код по ОКОФ – 14 3020340). По Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, техника электронно-вычислительная включается во вторую амортизационную группу (код по Классификации – 14 3020000). Соответственно, срок полезного использования флеш-карты составляет три года.

Кроме срока использования следует учитывать характер использования имущества (п. 4 ПБУ 6/01).

Если стоимость флеш-карты не превышает 40 000 руб. (или другого лимита, утвержденного организацией), ее можно отразить в составе МПЗ (п. 5 ПБУ 6/01).

Таким образом, в зависимости от первоначальной стоимости и характера использования флеш-карты ее можно включить в состав основных средств.

Лимит стоимости для учета в составе ОС

Имущество может обладать всеми признаками основного средства и иметь первоначальную стоимость не более 40 000 руб. Любой объект в пределах этой стоимостной группы организация вправе учитывать:

- в составе основных средств;

- в составе материально-производственных запасов (МПЗ).

Конкретный лимит стоимости для отнесения имущества к той или иной категории активов установите в учетной политике для целей бухучета . Такой порядок предусмотрен в пункте 5 ПБУ 6/01.

Если стоимостный лимит меняется, его новое значение можно применять только в отношении основных средств, принимаемых к бухучету после его корректировки. Такие разъяснения содержатся в письме Минфина России от 10 января 2012 г. № 07-02-06/3.

Пример отнесения имущества к категории основных средств в бухучете. Срок полезного использования имущества составляет более 12 месяцев

ООО «Альфа» приобрело для хозяйственных нужд дрель и пылесос. Стоимость дрели (без учета НДС) составила 7500 руб. Срок ее полезного использования по данным инструкции, приложенной производителем, составляет 36 месяцев. Стоимость пылесоса (без НДС) – 41 800 руб., срок его полезного использования – 48 месяцев.

В учетной политике организации для целей бухучета сказано, что объекты стоимостью менее 40 000 руб. учитываются в составе МПЗ. Поэтому при поступлении имущества бухгалтер организации учел:

- дрель – в составе МПЗ (хозяйственный инвентарь);

- пылесос – в составе основных средств.

Ситуация: можно ли применять разные величины стоимостного лимита в отношении отдельных групп основных средств, а не ко всем основным средствам?

Организация вправе установить только единую величину стоимостного лимита. В то же время активы, стоимость которых не превышает установленного лимита, можно учесть как основные средства.

Объясняется это следующим образом.

Активы, одновременно удовлетворяющие критериям, указанным в пункте 4 ПБУ 6/01, относятся к основным средствам. При этом организация вправе самостоятельно определить порядок учета имущества, стоимость которого не превышает 40 000 руб. и отвечает всем признакам объекта основных средств, как в составе основных средств, так и в составе МПЗ (абз. 4 п. 5 ПБУ 6/01).

Из буквального прочтения пункта 5 ПБУ 6/01 следует, что организация может установить единую величину лимита для признания учета активов в качестве МПЗ. При этом организация вправе, но не обязана применять единый порядок учета всех активов, удовлетворяющих критериям отнесения к основным средствам.

Таким образом, при установленном стоимостном лимите 40 000 руб. и соблюдении прочих условий отдельные активы или их группы организация может принимать к бухучету в составе объектов основных средств. Признаки таких активов или их групп организация должна предусмотреть в своей учетной политике для целей бухучета.

Пример отражения в качестве объектов основных средств приобретенной организацией компьютерной техники и компьютерных столов

В январе ООО «Альфа» приобрело компьютер и офисный стол. Стоимость компьютера (без учета НДС) составила 37 500 руб. Срок его полезного использования по данным инструкции, приложенной производителем, составляет 36 месяцев. Стоимость офисного стола (без НДС) – 20 800 руб., срок его полезного использования – 25 месяцев.

В учетной политике организации для целей бухучета сказано, что объекты стоимостью менее 40 000 руб. и резко теряющие свои потребительские качества учитываются в составе МПЗ. Поэтому при поступлении имущества бухгалтер организации учел:

- компьютер – в составе основных средств;

- офисный стол – в составе МПЗ (хозяйственный инвентарь).

Амортизация и износ

Основные средства могут поступить в организацию:

- по договору купли-продажи;

- безвозмездно;

- в качестве вклада в уставный капитал;

- по бартеру (по договору мены);

- в результате строительства (изготовления) подрядным и хозяйственным способами;

- в виде излишков, выявленных при инвентаризации.

Стоимость объектов основных средств погашайте путем начисления амортизации. По основным средствам некоммерческих организаций начисляется износ. Такой порядок предусмотрен в пункте 17 ПБУ 6/01 для основных средств, являющихся амортизируемым имуществом.

Налоговый учет

В налоговом учете под основными средствами понимается имущество (его часть), используемое в качестве средств труда для производства и реализации товаров (работ, услуг) или для управления организацией. Первоначальная стоимость такого имущества должна быть более 100 000 руб. Об этом сказано в пункте 1 статьи 257 Налогового кодекса РФ. Основные средства со сроком полезного использования более 12 месяцев входят в состав амортизируемого имущества (п. 1 ст. 256 НК РФ). Основные средства, стоимость которых равна 100 000 руб. и менее, относятся к имуществу, которое не является амортизируемым и списывается в составе материальных расходов (п. 1 ст. 256, подп. 3 п. 1 ст. 254 НК РФ).

Ситуация: нужно ли включить в состав основных средств телефонный номер, выделенный организации по договору об оказании услуг связи ?

Нет, не нужно.

Заключая договор на выделение телефонного номера, организация платит не за прокладку новой кабельной линии, а за подключение к уже существующей телефонной сети. Таким образом, организация не приобретает никакого имущества, не финансирует капитальные вложения, а лишь оплачивает услуги связи. Это следует из абзаца 2 статьи 2 Закона от 7 июля 2003 г. № 126-ФЗ. Поэтому стоимость выделенного телефонного номера в составе основных средств не учитывайте (п. 4 и 5 ПБУ 6/01).

Расходы на подключение к телефонной сети включите в состав прочих производственных расходов (п. 5–10 ПБУ 10/99). Расходы списывайте единовременно по мере их возникновения (п. 16–18 ПБУ 10/99).

В бухучете сделайте проводки:

Дебет 20 (23, 25, 26, 44...) Кредит 60 (76...)

– учтены расходы на оплату услуг связи;

Дебет 19 Кредит 60 (76...)

– отражен входной НДС по приобретенным услугам связи.

В налоговом учете расходы на услуги связи с выделением телефонного номера учитывайте в составе прочих расходов, связанных с производством и реализацией (подп. 25 п. 1 ст. 264 НК РФ). Если в договоре с оператором связи указан срок его действия, расходы учитывайте равномерно в течение этого срока. Если срок не определен, организация вправе самостоятельно установить порядок распределения этих расходов. Об этом сказано в абзаце 2 пункта 1 статьи 272 Налогового кодекса РФ и письме Минфина России от 6 февраля 2006 г. № 03-03-04/1/86.

Ситуация: нужно ли включить в состав основных средств автостоянку, которую торговая организация построила для покупателей?

Автостоянка относится к объектам внешнего благоустройства, которые в свою очередь являются основными средствами (при выполнении условий их признания таковыми). Такие правила действуют как для целей бухучета, так и для целей налогообложения (п. 4–5 ПБУ 6/01, п. 1 ст. 257, п. 1 и подп. 4 п. 2 ст. 256 НК РФ).

Аналогичный вывод содержат письма Минфина России от 15 ноября 2006 г. № 03-03-04/2/241, от 30 мая 2006 г. № 03-03-04/1/487, от 25 апреля 2005 г. № 03-03-01-04/1/201.

Ситуация: нужно ли включить в состав основных средств локально-вычислительную сеть ?

Да, нужно (при соблюдении определенных условий).

Подробный перечень объектов, которые могут быть отнесены к основным средствам, приведен в Общероссийском классификаторе основных фондов (ОКОФ). Согласно ему локальные сети относятся к группе «Техника электронно-вычислительная» с общим кодом 14 3020000, а именно «Сети вычислительные» – код 14 3020191.

Таким образом, вычислительную сеть (в т. ч. локальную) нужно признать объектом основных средств при выполнении условий ее признания таковой в бухгалтерском и налоговом учете.

Ситуация: как отразить в бухгалтерском и налоговом учете опалубку?

Отражение в бухгалтерском и налоговом учете опалубки (конструкции, представляющей собой форму для укладки и выдерживания бетонной смеси) зависит от показателя ее оборачиваемости. Различают опалубку:

- разового применения: отдельные элементы несъемной опалубки (например, щиты, панели, пластины, остающиеся после бетонирования в конструкции) и опалубка для уникальных, неповторяемых конструкций;

- многократного применения (например, универсальные опалубки для монолитных сооружений).

Отдельные элементы несъемной опалубки используются единовременно, поэтому отразите их:

- в бухучете – в составе материалов (п. 2 ПБУ 5/01);

- при расчете налога на прибыль – в составе материальных расходов (подп. 3 п. 1 ст. 254 НК РФ).

В бухучете спишите ее стоимость на расходы в момент отпуска в эксплуатацию (п. 93 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2008 г. № 119н). В налоговом учете организация вправе самостоятельно определить порядок списания опалубки многократного применения с учетом срока ее использования и других экономических показателей. Например, единовременно или равномерно в течение нескольких отчетных периодов (подп. 3 п. 1 ст. 254 НК РФ).

Подробнее об этом см. Как отразить в учете отпуск материалов в эксплуатацию (производство) .

Опалубку для уникальных, неповторимых конструкций в бухучете отнесите к специальной оснастке и включите в состав материалов. Объясняется это тем, что такие приспособления обладают индивидуальными уникальными характеристиками и предназначены для выполнения нестандартных технологических операций, поэтому учитываются по специальным правилам (п. 2 Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н).

В бухучете в зависимости от учетной политики стоимость данного имущества списывайте единовременно или равномерно в течение срока использования (п. 11, 24 и 25 Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н). В налоговом учете организация вправе самостоятельно определить порядок списания уникальной опалубки с учетом срока ее использования и других экономических показателей. Например, единовременно или равномерно в течение нескольких отчетных периодов (подп. 3 п. 1 ст. 254 НК РФ).

Учет опалубки многократного применения зависит от срока ее предполагаемой эксплуатации. При этом оприходовать опалубку можно только как единый инвентарный объект (п. 6 ПБУ 6/01, ст. 323 НК РФ). Объясняется это тем, что составные части комплекта опалубки вне собранной конструкции, как правило, не могут использоваться по отдельности и не способны самостоятельно приносить экономический эффект.

Если организация планирует использовать опалубку многократного применения в течение периода, не превышающего 12 месяцев, отнесите данное имущество:

- в бухучете – в состав материалов (п. 2 ПБУ 5/01);

- при расчете налога на прибыль – в состав материальных расходов (подп. 3 п. 1 ст. 254 НК РФ).

Если организация планирует использовать опалубку многократного применения в течение периода, превышающего 12 месяцев, то такое имущество включите:

- в бухучете – в состав основных средств при условии, что стоимость опалубки составляет более 40 000 руб. (или превышает иной лимит, установленный в учетной политике) (п. 4 ПБУ 6/01), либо в состав материалов, если стоимость опалубки не превышает установленного ограничения (п. 2 ПБУ 5/01, п. 5 ПБУ 6/01);

- при расчете налога на прибыль – в состав амортизируемого имущества при условии, что стоимость опалубки превышает 100 000 руб. (и соблюдаются другие необходимые условия для признания имущества амортизируемым ) (п. 1 ст. 256 НК РФ, письмо Минфина России от 13 июля 2011 г. № 03-03-06/1/421), либо в состав материальных затрат, если стоимость имущества не превышает установленного ограничения (подп. 3 п. 1 ст. 254 НК РФ).

Чтобы начислять амортизацию по имуществу, необходимо установить срок полезного использования опалубки.

В бухучете это можно сделать исходя из:

- ожидаемого срока эксплуатации опалубки;

- ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования объекта.

При расчете налога на прибыль, поскольку опалубка не поименована в Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, определить срок ее полезного использования следует исходя из:

- технических условий;

- рекомендаций изготовителя.

Такой порядок следует из положений пункта 20 ПБУ 6/01 и пункта 6 статьи 258 Налогового кодекса РФ.

Совет: для сближения бухгалтерского и налогового учета опалубки многократного применения в учетной политике организации целесообразно прописать, что срок полезного использования имущества, не включенного в Классификацию, определяется исходя из рекомендаций изготовителя.

В дальнейшем при принятии приобретенной опалубки к учету в приказе руководителя можно указать, что срок полезного использования опалубки определяется исходя из рекомендаций изготовителя с учетом потребностей создания конкретной конструкции на конкретном объекте.

При этом к приказу руководителя приложите необходимый расчет, в котором отразите:

- нормативную оборачиваемость (по паспорту на опалубку);

- срок строительства и планируемое количество циклов заливки.

Сопоставив все вышеперечисленные данные, установите срок полезного использования опалубки.

Правомерность таких действий подтверждает арбитражная практика (см., например, определение ВАС РФ от 16 апреля 2008 г. № 4295/08, постановление ФАС Уральского округа от 3 декабря 2007 г. № Ф09-9785/07-С3).

Если некоторые части комплекта опалубки при ее эксплуатации изнашиваются и требуют замены, учет приобретаемых частей опалубки зависит от того, в составе каких активов учтена опалубка.

Если опалубка учтена в составе основных средств, то стоимость частей, необходимых для замены, отнесите:

- на первоначальную стоимость объекта основных средств (если работы квалифицированы как модернизация или реконструкция) (п. 26 ПБУ 6/01, п. 2 ст. 257 НК РФ);

- в расходы текущего периода, если имеет место ремонт (п. 13 ПБУ 6/01, ст. 260, ст. 324 НК РФ).

Если опалубка учтена в составе материалов, то стоимость частей, необходимых для замены, отнесите на расходы текущего периода в составе материальных затрат (п. 93 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2008 г. № 119н, подп. 2 п. 1 ст. 254 НК РФ).

МСФО GAAPУчёт затрат Финансовый учёт Судебная бухгалтерия

Учёт фондов Управленческий учёт Налоговый учёт

Бюджетный учёт Банковский учёт

Основные средства - это средства труда , которые участвуют в производственном процессе , сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года. По мере износа, стоимость основных средств уменьшается и переносится на себестоимость с помощью амортизации .

Основные средства - материальные активы , которые предприятие содержит с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых более одного года (или операционного цикла, если он длится дольше года). Стоимость основных средств за вычетом накопленной амортизации называется чистыми основными средствами или остаточной стоимостью. К бухгалтерскому учёту основные средства принимаются по первоначальной стоимости, однако в дальнейшем, в бухгалтерском балансе основные средства отражаются по остаточной стоимости. Остаточная стоимость основных средств определяется как разница между первоначальной (восстановительной) стоимостью и амортизационными отчислениями.

Виды

Для учёта основных средств, определения их состава и структуры необходима их классификация. Существуют следующие группы основных производственных средств (в том числе согласно ПБУ 6/01 ):

- Здания (корпуса цехов, складские помещения, производственные лаборатории и т. п.);

- Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: эстакады , автомобильные дороги , туннели);

- Внутрихозяйственные дороги;

- Передаточные устройства (электросети , теплосети , газовые сети);

- Машины и оборудование, в том числе:

- Силовые машины и оборудование (генераторы, электродвигатели, паровые машины, турбины и т. п.).

- Рабочие машины и оборудование (металлорежущие станки, прессы, электропечи и т. п.).

- Измерительные и регулирующие приборы и устройства, лабораторное оборудование.

- Вычислительная техника.

- Автоматические машины, оборудование и линии (станки-автоматы, автоматические поточные линии).

- Прочие машины и оборудование.

- Транспортные средства (вагоны, автомобили, кары, тележки);

- Инструмент (режущий, давящий, приспособления для крепления, монтажа), кроме специального инструмента;

- Производственный инвентарь и принадлежности (стеллажи, рабочие столы и т. п.);

- Хозяйственный инвентарь;

- Рабочий, продуктивный и племенной скот ;

- Многолетние насаждения;

- Прочие основные средства (сюда входят библиотечные фонды, музейные ценности).

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Для признания объекта основным средством для организации необходимо выполнение следующих условий:

- стоимость объекта превышает 40000 рублей;

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, то есть срока, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

От основных средств следует отличать оборотные средства , включающие такие предметы труда, как сырьё, основные и вспомогательные материалы, топливо, тара и так далее. Оборотные средства, потребляемые в одном производственном цикле, вещественно входят в продукт и полностью переносят на него свою стоимость.

Каждое предприятие имеет в своем распоряжении основные и оборотные средства. Совокупность основных производственных средств и оборотных средств предприятий образует их производственные средства.

Основные средства подразделяются на производственные и непроизводственные. Производственные средства участвуют в процессе изготовления продукции или оказания услуг. К ним относятся: станки, машины, приборы и т. п.

Непроизводственные основные средства не участвуют в процессе создания продукции. К ним относятся: жилые здания, детские сады, клубы, стадионы, больницы и т. п. Несмотря на то, что непроизводственные основные средства не оказывают какого-либо непосредственного влияния на объём производства, рост производительности труда , постоянное увеличение этих средств связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что, в конечном счёте, сказывается на результате деятельности предприятия.

Эффективность использования основных средств

Ревизия основных средств

Примечания

См. также

Литература

- ПБУ 6/01

- Астахов В. П. Бухгалтерский (финансовый) учёт: Учебное пособие. Издание 5-е, переработанное и дополненное. - Москва: ИКЦ «Март»; Ростов нlД: Издательский центр «Март», 2004. - 960 с (Серия «Экономика и управление»);

- Бабаев Ю. А. Теория бухгалтерского учёта: Учебник для вузов. - 2-е ИЗД., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2001.-304 с;

- Бабаев Ю. А. Бухгалтерский учёт: Учебник для вузов. - М.: ЮНИТИДАНА, 2002. - 476 с;

- Основной капитал и оборотный капитал (глава 8 из книги К. Маркса «Капитал »)

Wikimedia Foundation . 2010 .

Смотреть что такое "Основные средства" в других словарях:

- (fixed capital) Сумма капитала, вложенного в капитальные активы (Capital assets). Финансы. Толковый словарь. 2 е изд. М.: ИНФРА М, Издательство Весь Мир. Брайен Батлер, Брайен Джонсон, Грэм Сидуэл и др. Общая редакция: д.э.н. Осадчая И.М.. 2000 … Финансовый словарь

Фонды длительно используемые средства производства, участвующие в производстве в течение многих циклов, имеющие длительные сроки амортизации. К основным средствам (фондам) относят землю, производственные здания, сооружения, машины, оборудование,… … Экономический словарь

Основные средства - имущество, используемое в течение длительного времени как средство производства. При принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий: а) использование в производстве… … Бухгалтерская энциклопедия

- (fixed capital) Сумма капитала, вложенного в основные фонды организации (cм.: основной капитал (capital assets). См.: оборотный капитал (circulation capital). Бизнес. Толковый словарь. М.: ИНФРА М, Издательство Весь Мир. Грэхэм Бетс, Барри… … Словарь бизнес-терминов

основные средства - 1. Материальные активы, которые используются компанией для производства или поставки товаров и услуг, сдачи в аренду другим компаниям или для административных целей и которые предполагается использовать в течение более чем одного периода. 2.… … Справочник технического переводчика

Средства труда производственного и непроизводственного назначения. Характерной особенностью О. с. является участие в процессе производства длительное время, в течение многих циклов, при сохранении основных свойств и первоначальной формы, при этом … Энциклопедический словарь экономики и права

Средства труда (здания, сооружения, оборудование и т.п.), участвующие в производстве длительное время и постепенно переносящие свою стоимость на продукцию предприятия. В валюту баланса предприятия входят по остаточной стоимости (в активе в… … Словарь терминов антикризисного управления

Основные средства - (англ. principal means of enterprise) в бухгалтерском учете совокупность материально вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени как в сфере материального… … Энциклопедия права

Основные средства - часть имущества со сроком полезного использования, превышающим 12 месяцев, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией. Иначе фонд финансовых… … Энциклопедический словарь-справочник руководителя предприятия

Похожие статьи