Все предприниматели, которые являются плательщиками страховых взносов за работников, обязаны предоставлять в ИФНС форму РСВ. Помимо этого, работодатели подают сведения о сотрудниках.

В нашей сегодняшней публикации мы рассмотрим правила и порядок заполнения отчета в ИФНС и более детально остановимся на персонифицированном учете (Раздел 3 формы РСВ ). В нижней части страницы можно скачать бланк формы РСВ ПРФ 2019 года и образец заполнения этого документа.

До 2017 года форма РСВ предоставлялась в ПФР. В связи с передачей ИФНС функций администрирования по уплате взносов, с 01.01.2017 года уплачивать следующие взносы и сдавать по ним отчет необходимо в ИФНС по месту регистрации ИП :

- на обязательное пенсионное страхование;

- на обязательное медицинское страхование;

- на обязательное страхование по временной нетрудоспособности и в связи с материнством.

Изменения в форме РСВ в 2017 году следующие:

Форма РСВ объединила расчеты РСВ-1, РСВ-2, РВ-3 и частично расчет 4-ФСС . Кроме того, введены новые сроки подачи отчетности.

Сделаем акцент на том, что за 4 квартал 2018 года сдавать РСВ необходимо по форме, утвержденной Приказом ФНС от 10.10.2016 № ММВ-7-11/551. Дело в том, что в июле 2018 года был опубликован проект приказа о внесении изменений в форму РСВ. Предполагалось, что уже в 2018 году отчетность по страховым взносам будет сдаваться по новой форме.

Однако до сих пор новая форма не утверждена. Но не будет лишним рассказать о тех изменениях, которые будут отражены в новом РСВ. Перечислим их:

1. Добавлен раздел «Тип плательщика». Необходимо будет указать:

- признак «1», если в течение отчетного периода налогоплательщик выплачивал сумму в пользу физлиц;

- признак «2», если выплаты в пользу физлиц не осуществлялись.

2. Изменение отчетного периода. РСВ будет заполняться не нарастающим итогом (за квартал, полугодие, 9 месяцев и год), а по-квартально (1 кв. 2019, 2 кв. 2019 и т.д.).

3. В подразделы 1.1 и 1.2 добавятся поля. В новых полях В 2019 году будут отражаться суммы налоговых вычетов (поле «Сумма расходов, принимаемая к вычету в соответствие с п.8 ст. 421 НК РФ»).

4. Исключен подраздел 1.4. В актуальной форме 2018 года подраздел 1.4 отражает расчет страховых взносов на социальное обеспечение членов летных экипажей, отдельных категорий работников угольной промышленности. В новой форме данный подраздел будет подаваться в виде отдельного приложения.

5. Удалены строки из приложения 2.2. В связи с отменой льготных тарифов для предпринимателей на ПСН и на ЕНВД (аптечная деятельность), соответствующие строки в приложении 2.2 удалены.

6. Удалены строки подраздела 2.2, в которых отражались суммы расчетов с иностранными работниками, которые не являются гражданами ЕАЭС.

7. Дополнение строки 055, в которой и будут отражены суммы выплаты иностранцам-негражданам ЕАЭС.

Крайний срок сдачи РСВ в 2019 годуНезависимо от формата подачи отчета, отчет РСВ предоставляется ежеквартально, в срок до 30 числа месяца , который следует за отчетным периодом.

Если крайний срок подачи расчета выпадает на выходной день, то документ можно сдать в первый рабочий день (после выходного).

Крайний срок сдачи РСВ-1 за 4 квартал 2018 года - 30 января 2019 года ; за 1 квартал 2019 г. — 30 апреля 2019 г.

Формат отчета РСВ 2019 годаТак же как и в 2018 году, разрешается сдавать на бумажном носителе организациям и ИП, численность работников которых не превышает 25 человек. Если численность сотрудников больше 25 человек, то возникает обязанность сдавать отчет только в электронном виде по ТСК.

Кто и куда сдает расчет?Все работодатели по итогам каждого квартала должны сдать расчет формы РСВ в ИФНС по месту регистрации.

Обособленные подразделения, которые имеют отдельный расчетный счет и баланс, уплачивают страховые взносы и подают отчетность по месту своего нахождения.

Нулевой отчет при отсутствии деятельностиЕсли предпринимательская деятельность не велась, зарплата работникам не начислялась и не выплачивалась, но вы зарегистрированы в качестве работодателя, РСВ все равно нужно подать. Нулевой отчет подается и в случае отсутствия начислений взносов за работников.

Структура и правила заполнения документаФорма РСВ состоит из титульного листа и 3 разделов:

1. РАЗДЕЛ 1 - сводные данные по страховым взносам.

2. РАЗДЕЛ 2 - для глав КФХ.

3. РАЗДЕЛ 3 - персонифицированные сведения о каждом работнике.

Каждый раздел включает в себя несколько подразделов и приложений к ним. На первый взгляд кажется, что отчет РСВ довольно объемный. На самом деле работа по его заполнению не окажется настолько сложной, поскольку заполнять нужно не все разделы. Поэтому сначала выясним, кому именно какие разделы и подразделы необходимо заполнять.

ТИТУЛЬНЫЙ ЛИСТ. Заполняют все без исключения страхователи.

ЛИСТ «Сведения о физическом лице, не являющемся ИП». Индивидуальные предприниматели и организации не заполняют этот лист. Его заполняют физические лица за нанятых работников.

Раздел 1, подразделы 1.1 и 1.2 приложения 1 и 2 к разделу 1, раздел 3 - заполняют и сдают все ООО и ИП, выплачивающие доходы физлицам в течение отчетного квартала.

Раздел 2 и приложение 1 к Разделу 2 - заполняют главы крестьянских фермерских хозяйств.

Подразделы 1.3.1; 1.3.2; 1.4 приложения 1 к разделу 1 заполняются, если ИП или организация начисляет страховые взносы по дополнительным тарифам.

Приложения 5; 6; 7; 8 к разделу 1 заполняют ИП или ООО, которые применяют пониженные тарифы при расчете страховых взносов.

Приложение 9 к Разделу 1 заполняют в случаях выплаты доходов иностранным сотрудникам или сотрудникам без гражданства.

Приложение 10 к Разделу 1 подлежит заполнению, если в отчетном квартале выплачивались доходы студентам, работавшим в студенческих отрядах.

Приложения 3 и 4 к Разделу 1 заполняют ИП или ООО, выплачивавшие пособия в отчетном квартале.

Выбрав относящиеся к вашей деятельности разделы, можно приступать к их заполнению.

Правила заполнения документа следующие:1. Каждое поле отчета содержит определенный показатель, дополнять другой информацией нельзя.

2. Страницы нумеруются в соответствующих ячейках следующим образом: «001», «002»… «033».

3. Для записи десятичной дроби имеется два поля: в первую вписывается целая часть, а во вторую - остаток.

4. Текстовые поля заполняются слева направо, начиная с первого окошка.

5. Стоимостные показатели указываются в рублях и копейках, разделенных точкой.

6. При заполнении документа на компьютере используется шрифт Courier New (16-18 кегль).

7. В полях для количественных и суммовых показателей ставится «0» («ноль»). В остальных случаях, например, когда отсутствуют текстовые показатели, во всех знакоместах поля ставится прочерк.

8. Заполняя расчет на компьютере, ставить нули и прочерки в свободных ячейках не нужно.

9. В конце каждой страницы РСВ нужно поставить подпись, указать дату подписания.

10. При наличии печати она ставится на титульном листе.

Порядок заполнения РСВ в 2019 годуРАЗДЕЛ 1: СВОДНЫЕ ДАННЫЕ ПО СТРАХОВЫМ ВЗНОСАМ

Раздел 1 включает в себя информацию по расчетам пенсионных, медицинских взносов, а так же по взносам на страхование по временной нетрудоспособности и в связи материнством. Используя карточку учета страховых взносов, отражающую начисленные и выплаченные физическим лицам выплаты и вознаграждения в отчетном периоде 2019 года, последовательно заполняются строки от 010 до 123. При этом строка 030 заполняется нарастающим итогом с начала 2019 года, а строки 031; 032; 033 заполняются ежемесячными данными. Аналогично заполняется форма по всем типов взносов.

Далее в строки 120-123 Раздела 1 включаются суммы, превышающие затраты страхователя на пособия над исчисленными страховыми взносами по временной нетрудоспособности и материнству. Если факта превышения не было, то эти строки не заполняются.

ПРИЛОЖЕНИЕ 1: РАСЧЕТ СУММ СТРАХОВЫХ ВЗНОСОВ НА ОБЯЗАТЕЛЬНОЕ ПЕНСИОННОЕ И МЕДИЦИНСКОЕ СТРАХОВАНИЕ К РАЗДЕЛУ 1

Сначала указывается код тарифа плательщика от 01 до 016. От него зависят ставки страховых взносов и подразделы, которые необходимо заполнить в соответствии с кодом тарифа.

Данное приложение состоит из нескольких подразделов. Какой из подразделов и кому необходимо заполнять, написано выше.

ПРИЛОЖЕНИЕ 2: РАСЧЕТ ВЗНОСОВ ПО НЕТРУДОСПОСОБНОСТИ И МАТЕРИНСТВУ К РАЗДЕЛУ 1.

В начале укажите признак выплат:

«1» - если регион участвует в пилотном проекте ФСС. Т.е. производятся прямые выплаты страхового обеспечения из бюджета ФСС;

«2» - если пособия выплачивают работодатели, а потом зачитывают затраты в счет уплаты страховых взносов.

Затем форма заполняется аналогично предыдущему приложению.

ПРИЛОЖЕНИЕ 3 РАСХОДЫ ПО ОБЯЗАТЕЛЬНОМУ СОЦИАЛЬНОМУ СТРАХОВАНИЮ НА СЛУЧАЙ ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ И В СВЯЗИ С МАТЕРИНСТВОМ И РАСХОДЫ, ОСУЩЕСТВЛЯЕМЫЕ В СООТВЕТСТВИИ С ЗАКОНОДАТЕЛЬСТВОМ РОССИЙСКОЙ ФЕДЕРАЦИИ К РАЗДЕЛУ 1.

Если организация не выплачивала пособия в отчетном квартале 2019 года, то приложение 3 не заполняется и не сдается в составе расчета за отчетный 1 квартал 2019 года. Если же выплаты имели место, то используйте следующий порядок заполнения:

- по строкам 010-090 - указывайте по каждому виду выплат количество случаев выплат, число оплаченных дней, а также суммы произведенных расходов (в т.ч. те, которые финансируют из федерального бюджета);

- по строке 100 - указывайте итоговую сумму расходов на названные выплаты (в т.ч. те, которые финансируются из федерального бюджета).

Все остальные приложения заполняются аналогично предыдущим и не вызывают дополнительных вопросов.

Важно: Начиная с отчета по форме РСВ за 4 квартал 2017 года, согласно абз. 2 п. 7 ст. 431 НК ИФНС будут не признавать сданным отчет, если будут допущены ошибки в следующих показателях раздела 3 по каждому физлицу:

- 210 - сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода;

- 220 - база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы;

- 240 - сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы;

- 250 - итоги по графам 210, 220 и 240;

- 280 - база для исчисления пенсионных взносов по доптарифу за каждый из последних трех месяцев отчетного или расчетного периода;

- 290 - сумма исчисленных пенсионных взносов по доптарифу за эти же месяцы;

- 300 - итоги по графам 280, 290.

Cуммарные данные в перечисленных строках по всем физлицам должны соответствовать сводным данным в подразделах 1.1 и 1.3.

Вышеперечисленные правила заполнения отчета РСВ касаются РСВ за 4 квартал 2018 года, сдать который необходимо до 30 января 2019 года.

Теперь поговорим о форме РСВ за периоды 2019 года. На текущий момент на Едином портале для размещения проектов НПА имеется новый бланк РСВ, который предположительно начнет работать по отчетам в ближайшее время.

В новой форме отсутствует приложение, включающее сведения о применении пониженного тарифа, установленного на период до 2019 года. В приложении 2 «Расчет суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» появятся новые поля.

В разделе 3 (персонифицированные сведения физических лиц). Появился новый реквизит «Тип корректировки». Аналогично СЗВ-М, в новом РСВ необходимо будет ставить отметку о том, какую форму сдают: исходную, корректирующую или отменяющую.

Обновлено 09.02.2019

Тоже может быть полезно: Информация полезна? Расскажите друзьям и коллегамУважаемые читатели! Материалы сайта сайт посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос - обращайтесь . Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК - 74999385226. СПБ - 78124673429. Регионы - 78003502369 доб. 257

Если же вы хотите самостоятельно разобраться в заполнении РСВ-1, то читайте статью ниже.

Кроме отчетности в ПФР изменилась и отчетность в ФСС. Порядок заполнения новой формы 4-ФСС можно найти по , там же можно скачать саму форму и образец ее заполнения.

Что НЕ изменилось в отчетности РСВ-1?По-прежнему, срок подачи РСВ-1 – до 15 числа второго месяца за отчетным периодом.

Как и раньше, организации, средняя численность персонала которых менее 50 человек, могут подать РСВ-1 в письменном виде, все остальные сдают в электронном виде через оператора электронного документооборота.

Подавать отчет нужно в отделение ПФР, в котором страхователь стоит на учете.

Что изменилось?Подробно все нововведения в отчетности в Пенсионный фонд рассмотрены в . Самое главное из них – это то, что больше не нужно заполнять формы СЗВ-6-4, АДВ-6-2 и АДВ-6-5. Эти три формы с успехом заменяет один шестой раздел новой формы РСВ-1, о заполнении которого мы поговорим ниже.

Сама форма расчета страховых взносов РСВ-1 очень изменилась, все изменения этого отчета некоторые ее изменения рассмотрены .

Для наглядности заполним РСВ-1 за 6 месяцев 2014 года, на примере этого рассмотрим, что именно поменялось, и как отразить данные о начисленных и уплаченных страховых взносов на ОПС и ОМС, а также сведения персонифицированного учета в новой форме.

Образец заполнения формы РСВ-1Все показатели рассчитываются нарастающим итогом с начала года, то есть за полугодие отчетного года. В РСВ-1 нужно внести данные за первые 6 месяцев этого года (январь-июнь включительно).

Обязательными к заполнению являются титульный лист, разделы 1, 2 и 6.

Третий раздел заполняется при применении страхователем пониженных тарифов страховых взносов (изменение 2014: больше не нужно отражать данные по работникам-инвалидам, теперь на них нужно заполнять раздел 2.1 с указанием кода тарифа 03).

В четвертом разделе отражаются данные о доначисленных страховых взносах, если таковые были. Раздел заполняется, если были внесены какие-то данные в поле 120 Раздела 1.

Пятый раздел оформляется, если в отчетном периоде были выплаты обучающимся в профессиональных и высших учебных заведениях за деятельность, осуществляемую в студенческих отрядах.

Титульный лист:

Номер корректировки зависит от того, в первый раз сдается отчет или корректируется. При первичной подаче пишется «0», при корректировках указывается № корректировки «1», «2» и т.д.

Отчетный период – для полугодия «6».

Календарный год – «201_».

Тип корректировки – новое поле в РСВ-1, в старой форме этого не было. Поле заполняется, если подается уточненный расчет. Ставится «1» при уточнении показателей по уплате страховых взносов на обязательное пенсионное страхование, «2» при изменении сумм начисленных страховых взносов на ОПС, «3» при изменении показателей, касающихся взносов на ОМС.

Прекращение деятельности – заполняется, если ликвидируется организация или закрывается ИП (ставится «Л»).

Количество застрахованных лиц – число работников, с зарплаты которых начисляются и уплачиваются взносы. Это число должно быть равно количеству заполненных разделов 6.

Указывается среднесписочная численность, рассчитанная установленным законом способом.

Раздел «достоверность подтверждаю» заполняется в зависимости от того лично или через представителя подается РСВ-1 в ПФР.

В целом, титульный лист стал проще, убрали поля для указания адреса, ОГРН, ОКАТО. Новый код ОКТМО тоже нигде указывать не нужно.

Подраздел 2.1

Отражаются данные по выплатам работников и начисленным с этих выплат страховым взносам на ОПС и ОМС.

Строк в разделе пенсионного страхования стало меньше в связи с изменениями в начислении взносов на ОПС, больше нет необходимости делить работников по возрастам, а начисленных взносы – на накопительную и страховую часть. Взносы отражаются одной суммой.

Раздел медицинского страхования не изменился.

В графе 3 указываются показатели, рассчитанные с начала расчетного периода, при заполнении РСВ-1 за полугодие 201_ – за первые 6 месяцев.

В графах 4,5,6 – показатели за последние три месяца: апрель, май, июнь.

Подазделы 2.2 и 2.3

Отражаются данные о , применяемых в отношении лиц, работающих на вредных и опасных работах (6 и 4% для 2014 года) (ч.1 и ч.2 ст.58.3 закона от 24.07.2009 №212-ФЗ).

В обоих разделах убрана одна строка, в которой отражались расходы, принимаемые к вычету согласно ч.7ст.8 ФЗ от 24.07.2009 №212-ФЗ (по авторским и другим аналогичным договорам).

В остальном заполнение разделов не изменилось, аналогично в графе 3 отражаются данные за полугодие, в графах 4-6 – за последние три месяца: апрель, май, июнь.

Подраздел 2.4

Заполняется по дополнительным взносам (ч.2.1 ст.58.3 закона от 24.07.2009 №212-ФЗ) на основании проведенной или аттестации.

Если по результатам спецоценки установлен допустимый или оптимальный класс, то раздел заполнять не нужно, так как дополнительный тариф будет равен 0.

Если на предприятии трудятся работники из списка, отраженного в пп.1п.1ст.27 закона от 17.12.2001 №173-ФЗ, то в поле «код основания» ставится «1», если из списка, отраженного в п..2-18 п.1 ст.27 этого же закона, то в поле ставится «2». Если же в организации трудятся работники из обоих категорий, то нужно заполнить два подраздела 2.4 в отношении каждой категории.

Крестиком нужно отметить, на основании чего вносятся данные в этот подраздел (спецоценка, аттестация).

Далее заполняются данные в зависимости от установленного класса условий труда: указывается сумма выплат в отношении работников, в отношении которых по результатам спецоцеки или аттестации установлен соответствующий класс условий труда; выплаты, с которых не рассчитываются взносы; база для начисления; сама сумма взносов по дополнительному тарифу и количество работников.

В конце статьи можно скачать образец заполнения РСВ-1 за 6 месяцев 201_ года, в котором данный подраздел заполнен в отношении одного работника, для которого по результатам проведенной аттестации рабочих мест установлен класс условий труда 3.1.

Внимание! В форме РСВ-1 нигде не отражаются данные о проведенной спецоценке или аттестации, но если вы заполнили подраздел 2.4, то будьте готовы к тому, что проверяющие органы могут потребовать от организации эти данные.

Раздел 1

Отражаются данные по начисленным и уплаченным страховым взносам на пенсионное и медицинское страхование. Раздел достаточно прост для заполнения и понятен, подробное его заполнение рассматривать не будем. Будут вопросы – спрашивайте, постараемся ответить.

Раздел 6

Новый раздел, содержащий сведения персонифицированного учета по каждому работнику, который получал выплаты в отчетном периоде. Если выплат работнику не было, то и заполнять шестой раздел на него не нужно.

Именно этот раздел заменил три формы, заполняемые ранее: СЗВ-6-4, АДВ-6-5 и АДВ-6-2.

6.1

Фамилия, имя, отчество работника в именительном падеже, его номер СНИЛС.

Заполненные сведения о работниках группируются в пачки количеством не более 200. Описи составлять не нужно, в новой форме РСВ-1 их заменяет подраздел 2.5.

6.2

При оформлении формы РСВ-1 за полугодие, указывается отчетный период «6», год «201_».

6.3

Указывается один из трех видов корректировки: «исходная» – при первичной подаче, «корректирующая» – при внесении изменений, «отменяющая» – при необходимости отмены раннее поданных сведений.

Отчетный период и год указывается только для типов корректировки «корректирующая» и «отменяющая».

6.4

Указываются выплаты работникам в зависимости от категории застрахованного лица – с начала 201_ года и за последние три месяца (апрель, май, июнь).

В графе 7 отражаются выплаты сверх установленной предельной базы для начисления взносов (624000 руб. в 201_ году).

6.5

Сумма начисленных взносов на ОПС с выплат данного работника, не превышающих предельную базу.

6.6

Заполняется при корректировке данных за последние три месяца отчетного периода, при этом заполняется отдельно корректирующий или отменяющий раздел 6.

При корректировке данных за 2010-2013 года заполняются графы 4,5; за 201_ год – графа 3.

6.7

Данный подраздел формы РСВ-1 оформляется в отношении работников, к которым по результатам спецоценки или аттестации применяются дополнительные тарифы взносов.

6.8

Период, в течение которого работник трудился в последние три месяца (апрель, май, июнь).

Образец заполнения раздела 6 бланка РСВ-1 можно скачать ниже.

Подраздел 2.5

Сведения по сформированным пачкам разделов 6.

В подразделе 2.5.1 приводится перечень сформированных пачек с типом корректировки «исходная».

В подразделе 2.5.2 приводится перечень пачек с типом корректировки «корректирующая» и «отменяющая».

Посмотреть пример заполнения этого подраздела можно также в образце РСВ-1, скачать который можно ниже.

Все, кто платит страховые взносы и выплаты своим подопечным, должны предоставить в свое отделение Пенсионного фонда новую единую форму РСВ-1. Кроме того, они должны сдать информацию о работниках, то есть индивидуальную отчетность.

Подробнее о данном документе, правилах и порядке его заполнения и пойдет речь в этой статье.

Что это за формаРСВ-1 расшифровывается как «расчет страховых взносов» . Данные в форме касаются как начисленных, так и выплаченных взносов на страхование по пенсионным и медицинским статьям.

Таким образом, в бланке документа будет два типа сведений:

- о взносах на страхование по медицинским и пенсионным статьям для конкретной организации;

- сведения о каждом сотруднике, которого касается статья страхования.

Следуя Федеральному законодательству данную форму должны сдавать:

- организации;

- ИП, которые имеют в своем распоряжении работников;

- физические лица, которые не являются ИП, но которые заключили трудовой договор с физическим лицом.

Что касается того, когда следует ее сдавать, то следует сразу отметить, что расчетный период в данном случае – это весь календарный год . Он делится на 4 периода – первый квартал (3 месяца), 6 месяцев (полгода), 9 месяцев, 12 месяцев (год). То есть, по форме РСВ-1 нужно отчитываться каждый квартал, но не обнуляя данные в каждом новом отчете, а добавляя их новыми. По окончанию года сдается итоговый отчет и данные обнуляются.

Существуют четкие сроки сдачи: форму необходимо сдать через месяц и 15 дней после отчетного квартала, то есть за 1 квартал ее нужно сдать до 15 мая, за второй – до 15 августа, за третий – до 15 ноября и за год – до 15 февраля.

Если предприятие закрывается, то все равно нужно сдать РСВ-1 для последнего отчетного квартала, а заявление о регистрации прекращения деятельности следует подать после ее сдачи. В случае, когда речь идет об адвокате или нотариусе, который занимался частной практикой, но решил прекратить деятельность, он должен сдать форму в течение двенадцати дней после принятия уполномоченным органом решения о прекращении деятельности.

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Отчетный период в данном случае, как уже говорилось выше, выглядит очень просто – один квартал, отчет нужно сдать через месяц и 15 дней после отчетного квартала . Стоит лишь сказать, что организации, которые были созданы в середине года, все равно должны сдавать форму РСВ-1 в зависимости от времени, когда они были зарегистрированы и начали свою деятельность.

За несвоевременную подачу формы или ее неподачу с организации будут взысканы штрафы. Следуя статьям действующего законодательства, будет взят штраф – 5% от суммы выплат, которую необходимо было внести в фонд.

В данном случае берется расчет за каждый месяц, то есть 5% придется платить за каждый месяц, за который организация не отчиталась. Но сумма штрафа не должна быть менее ста рублей.

Если не сдать форму в течение 180 дней (календарных, а не рабочих) после окончания отчетного периода, штраф вырастет до 30%. Эта сумма вычисляется от общей суммы страховых выплат за весь период, за который организация не отчиталась. Также законодательством предусматривается взятие 10% от общего объема выплат, начиная со 181-го дня за каждый последующий месяц. Минимальная сумма штрафа в данном случае составляет тысячу рублей. Если вообще не сдавать эту форму, предприятие обязано будет выплатить все вышеперечисленные штрафы, все взносы и в случае банкротства закрыться.

Последние изменения в формеНововведения выглядят следующим образом:

- В расчет теперь следует включать индивидуальную информацию о работниках.

- Особенности выплаты страховых взносов по дополнительным тарифам (к примеру, разделение выплат в зависимости от условий труда) тоже учтены.

- На титульном листе есть поле для лиц, которые используют льготные тарифы для своих взносов. Называется оно «Приобретение/утрата права на применение пониженного тарифа». Если такое право было получено, ставится буква «П», а если утрачено — «У». Данное поле не следует заполнять при расчете за первый квартал 2019 года.

- Теперь введены разные сроки на подачу документов в бумажной и электронной форме. Для подготовки стандартного отчета на бумаге, как и раньше, отводится один месяц и 15 дней с конца отчетного периода. А вот электронную отчетность можно отправить через месяц и 20 дней. Если дата крайнего срока подачи выпадает на выходной, отчетность можно подать в первый рабочий день после выходного.

Как заполнять РСВ-1? Разберем все по шагам:

- название организации;

- ее ИНН и КПП;

- код организации по ОКВЭД;

- информация о том, сколько лиц застраховано.

Тут имеется специальное поле, называемое «Тип корректировки». Оно предназначено для случаев, когда кто-то из сотрудников фирмы или специальной комиссии выявил ошибки в заполнении формы, и организация или ИП заново подает РСВ-1. В этом поле обозначают код уточнений:

- 1 – уточненные страховые взносы на ОПС;

- 2 – изменения в объеме таких взносов на ОПС;

- 3 – уточненные взносы на ОМС или любые другие показатели, которые не касаются индивидуального учета.

При этом все уточнения необходимо сопровождать документами по персонифицированному учету. Все документы, подверженные уточнениями, следует подавать с учетом правил, которые действуют в период, в отчете за который были сделаны ошибки.

В данном разделе содержатся сведения об уплаченных выплатах по страхованию и выплатах, которые еще нужно будет уплатить. Здесь следует выделить взносы в ПФ, которые были начислены и уплачены за 2010-2013 годы. Эта информация указывается в 4 и 5 графах – информация по страхованию и накоплению соответственно. А взносы в фонд с начала 2014 года показываются в графе 3 (здесь нет деления на страховую и накопительную часть). Другие же взносы отражаются графах 6, 7 и 8 (к примеру, те, на которые действуют дополнительные тарифы).

Что касается сведений за 2010-2013 годы, в первом разделе есть строки, каждая из которых имеет свое предназначение. Так, в строке 100 отражается задолженность до 2014 года. Графа 3 содержит данные про задолженность или переплату взносов в ПФР по состоянию на 2015 год. В 120-ой строке – выплаты, которые были начислены позже, в 140 – полностью выплаченные взносы и в 150-ой – невыплаченные взносы за 2010-2013 годы.

Здесь отображаются данные о начисленных выплатах и страховых вкладах. В разделе имеется три подраздела, в которых отображаются данные про дополнительные тарифы и расчеты по ним. В подраздел 2.1 информацию вносят все работодатели, а вот 2.2 и 2.3 заполняют, только если работник, за которого был уплачен взнос, работает на вредном или тяжелом производстве соответственно. Если страховые взносы в периоде, за который предоставляется отчет, начислялись по нескольким тарифам, этот раздел необходимо заполнять по количеству тарифов, которые применялись. В пункты 2.2 и 2.3 информацию вносят только компании, величина льгот для которых 6 или 4% соответственно.

А вообще, на размеры таких льгот влияют такие факторы:

- тип работ;

- результаты оценки условий труда, которая проводится специальной комиссией после начала 2014 года;

- результаты аттестации мест для работы, которая тоже проводится после начала 2014 года.

Эту часть формы следует заполнять только тем ИП или предприятиям, которые имеет право на понижение тарифов взносов.

Далеко не всегда нужно заполнять этот раздел, для этого есть всего два случая:

- Сотрудниками фонда была проведена проверка, в результате которой были сделаны начисления к суммам за предыдущие периоды, эти начисления были отражены в актах проверки, и соответствующее решение вступило в силу во время отчетного периода.

- Работодатель заметил факты занижения страховых взносов. При этом, если он выявил занижения на выплаты за прошлый год, ему не стоит заполнять раздел 4, вместо этого нужно подать уточненный расчет.

Первая графа этого раздела отвечает за порядковый номер заполненной строки, а также за основание для начисления. Основания могут быть следующими:

- 1 – начисление взносов произошло исходя из актов камеральной проверки, а привлечение к ответственности произошло в этом квартале;

- 2 – начисление взносов произошло исходя из актов выездной проверки, а привлечение к ответственности произошло в этом квартале;

- 3 – работодатель самостоятельно выявил ошибки и начислил сумму взносов.

Этот раздел заполняют только те страхователи, которые выплачивают определенные суммы студентам, работающим в студенческих отрядах. Такие выплаты не требуют дополнительных взносов в Пенсионный фонд, но должны выполняться определенные условия:

- студент учится в высшем или среднем профессиональном заведении;

- студент учится на очной форме обучения;

- сведения о студенческом отряде, в котором он работает, занесены в федеральный или местный реестр;

- между страхователем и студентом заключен трудовой договор.

Чтобы такая льгота была подтвержденной, ее необходимо подкрепить двумя документами:

- справка студента о членстве в студенческом отряде;

- справка о форме обучения студента.

Эти документы следует подавать вместе с остальными бумагами формы РСВ-1.

О том, как правильно составить документ в программе 1С — смотрите на видео:

Всем организациям и ИП (страхователям) предстоит впервые заполнить новый расчет по страховым взносам (РСВ) за I квартал 2017 года. Как формировать новый расчет? В какой срок сдать его в ИФНС? Как отчитаться организациям на УСН, применяющим пониженные тарифы страховых взносов? Данная статья представляет из себя инструкцию по заполнению нового расчета по страховым взносам, а также содержит в себе заполненный на конкретном примере образец РСВ за 1 квартал 2017 года.

Изменения в отчетности по страховым взносам с 2017 годаС 2017 года работодатели столкнулись с серьезными переменами: пенсионные, медицинские и взносы на случай нетрудоспособности и в связи с материнством (кроме взносов «на травматизм») перешли от Пенсионного фонда РФ под контроль Федеральной налоговой службы. В связи с этим Приказом ФНС от 10.10.2016 № ММВ-7-11/551 была утверждена новая форма расчета по страховым взносам, которую нужно предъявлять в ИФНС всем предприятиям, независимо от организационно-правовой формы и владельцам собственного бизнеса (ИП), имеющим работников.

Новый единый расчет по страховым взносам – документ, который заменил собой одновременно расчеты РСВ-1, 4-ФСС, РСВ-2 и РВ-3. Налоговики выделяют три основные цели, для которых внедрена новая отчетность:

- снижение административной нагрузки на бизнес за счет уменьшения количества контролирующих органов;

- оптимизация отчетности;

- улучшение качества проверок.

Более подробно про изменения в отчетности с 2017 года вы можете узнать из наших материалов: « », « ».

Способы и сроки сдачи нового расчетаПодавать новый отчетный документ нужно в территориальную налоговую службу. Сделать это можно двумя способами:

Срок сдачи нового расчета по страховым взносам в 2017 году – до 30 числа месяца, который следует за отчетным периодом:

В 2016 году способ подачи расчета по страховым взносам (РСВ-1) влиял на допустимый срок сдачи отчетности. У тех, кто отчитывается в электронном виде, на сдачу РСВ-1 было на 5 дней больше. Тем самым, законодатели, видимо, стимулировали работодателей переходить на электронную отчетность. Но в 2017 году такого подхода нет. Для всех налогоплательщиков определен единый срок: расчет по страховым взносам сдается всеми до 30 числа месяца, следующего за отчетным периодом.

Состав расчета по страховым взносамСостав расчета по страховым взносам в 2017 году такой:

- титульный лист;

- лист для лиц, не имеющих статуса индивидуального предпринимателя;

- Раздел №1, в который входит 10 приложений;

- Раздел №2, дополняемый одним приложением;

- Раздел №3 – содержит персональную информацию о лицах, за которые производит отчисления страхователь.

Сначала может показаться, что новый расчет по страховым взносам очень большой – только к разделу 1 существует 10 приложений! Однако пугаться не стоит. Заполнять и сдавать все разделы и приложения в составе расчета по страховым взносам за 1 квартал 2017 года не обязательно. Представленная ниже таблица поможет разобраться с тем, какие именно разделы нового расчета требуется сформировать и сдать в инспекцию:

| Лист (или раздел) расчета | Кто составляет |

| Титульный лист | Все страхователи |

| Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» | Физические лица, не являющиеся ИП, если они не отметили в расчете свой ИНН |

| Раздел 1, подразделы 1.1 и 1.2 приложения 1 и 2 к разделу 1, раздел 3 | Все организации и ИП, которые выплачивали в 1 квартале 2017 года доходы физлицам |

| Раздел 2 и приложение 1 к разделу 2 | Главы крестьянских фермерских хозяйств |

| Подразделы 1.3.1, 1.3.2, 1.4 приложения 1 к разделу 1 | Организации и ИП, перечисляющие страховые взносы по дополнительным тарифам |

| Приложения 5 - 8 к разделу 1 | Организации и ИП, применяющие пониженные тарифы (например, ведущие льготную деятельность на УСН) |

| Приложение 9 к разделу 1 | Организации и ИП, которые в 1 квартале 2017 года выплачивали доходы иностранным сотрудникам или сотрудникам без гражданства, временно пребывающим в РФ |

| Приложение 10 к разделу 1 | Организации и ИП, выплатившие в 1 квартале 2017 года доходы студентам, работавшим в студенческих отрядах |

| Приложения 3 и 4 к разделу 1 | Организации и ИП, которые в 1 квартале 2017 года выплачивали больничные пособия, детские пособия и т. д. (то есть, связаны с возмещением из ФСС или выплатами из федерального бюджета) |

При составлении единого расчета по страховым взносам за 1 квартал 2017 года используйте карточку учета страховых взносов, отражающую начисленные и выплаченные физическим лицам выплаты и вознаграждения в 2017 году См. « ».

Учитывая перечень необлагаемых выплат, представленный в статье 422 НК РФ, бухгалтеру следует, в частности, определить базу страховых взносов и выполнить необходимые вычисления. Результаты вписываются в соответствующие поля расчета. См. « ».

Как мы уже сказали, заполнять расчет по страховым взносам в 2017 году нужно по бланку, утвержденному Приказом ФНС от 10.10.2016 № ММВ-7-11/551 () с соблюдением 7 основополагающих правил, которые утверждены этими же документом:

Теперь рассмотрим порядок заполнения каждого раздела и приложений на примерах формирования расчета по страховым взносам за 1 квартал 2017 года.

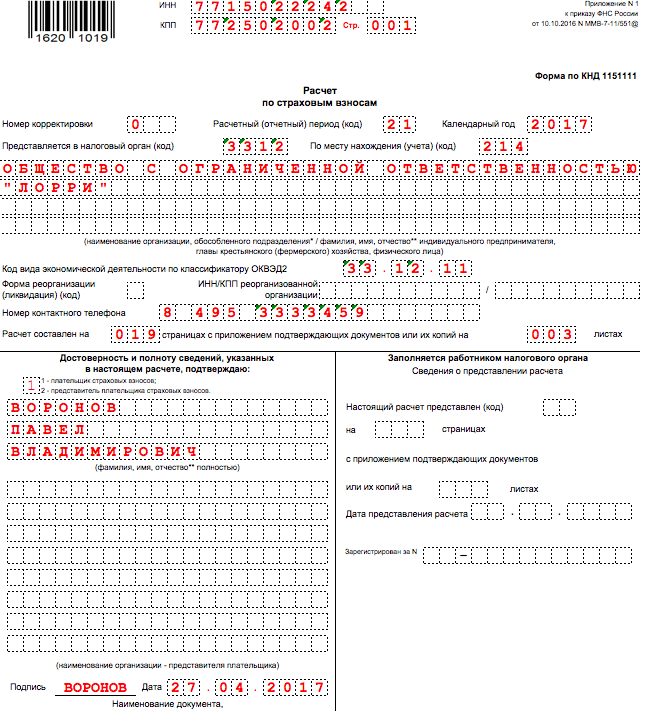

Титульный листТитульная страница содержит поля, предназначенные для заполнения плательщиком и сотрудником налогового органа. Бухгалтер организации или ИП вносит сведения в следующие строки:

ИНН и КППИдентификационный номер налогоплательщика – укажите в соответствии со свидетельством о регистрации в ИФНС юридического лица, ИП или физлица. Организациям присвоен 10-значный код, поэтому в последних двух ячейках ставьте прочерк (если формируете отчет «на бумаге»):

Значение КПП – пишите в соответствии с документом о регистрации ЮЛ. Индивидуальные предприниматели в поле «КПП» ставят прочерки (или оставляют его пустым, если расчет заполняется на компьютере для сдачи в электронном виде).

Номер корректировкиНомер корректировки на титульном листе расчета за 1 квартал 2017 года ставьте лишь при подаче уточняющего расчета. Если же документ заполняете и сдаете в налоговую инспекцию впервые, то укажите отметку «0 – -».

Расчетный (отчетный) периодВ это поле титульного листа впишите код, характеризующий определенный промежуток времени, за который подается отчетность. В расчете за 1 квартал 2017 года укажите код 21.

В данном поле нужно отметьте код ИФНС, в которую подаете отчетность за 1 квартал 2017 года. Узнать значение для конкретного региона можно на сайте ФНС с применением официального сервиса .

Код места предоставленияВ качестве этого кода покажите цифровое значение, указывающее на принадлежность ИФНС, в которую сдается РСВ за 1 квартал 2017 года. Используемые коды представлены в таблице:

Название организации или ФИО ИП на титульном листе указывайте в соответствии с документами, без сокращений. Между словами оставьте одну свободная ячейка.

Форма реорганизации или ликвидацииЗначение этого поля зависит от конкретной ситуации, в которой находится организации. Могут приниматься следующие значения:

В поле «Код вида экономической деятельности по классификатору ОКВЭД2» укажите код по Общероссийскому классификатору видов экономической деятельности. Вносить «старые» коды ОКВЭД в расчете РСВ за 1 квартал 2017 года нельзя.

Достоверность и полнота сведенийПодтверждение достоверности и полноты сведений в расчете по страховым взносам за 1 квартал 2017 года – эта информация необходима налоговикам. В специальных полях титульного листа пропишите ФИО страхователя, укажите дату составления расчета и поставьте подпись. Если же расчет подает представитель, то дополнительно следует приложить к отчетности копию документального подтверждения полномочий. С оформлением остальных ячеек титульного листа вопросов, скорее всего, не возникнет. Но если появятся сомнения – ориентируйтесь на заполненный образец:

Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» идет после титульного листа. Его должны сформировать физические лица, сдающие расчет по страховым взносам за 1 квартал 2017 года за нанятых работников и не указавшие в расчете свой ИНН. Тогда в этом листе наниматель должен показать свои личные персональные данные (в частности, ФИО, дату и место рождения и паспортные данные). Выглядит этот лист так:

Имейте в виду, что лист «Сведения о физическом лице, не являющимся ИП» не касается организаций и ИП. В составе расчета по страховым взносам за 1 квартал 2017 года они его не заполняют и не сдают.

Раздел 1: сводные данные по страховым взносамВ разделе 1 расчета за 1 квартал 2017 года отразите общие показатели по суммам страховых взносов к уплате. Рассматриваемая часть документа состоит из строк от 010 до 123 (два листа), в которых указывается ОКТМО, суммы пенсионных и медицинских взносов, взносов на страхование по временной нетрудоспособности и другие отчисления.

К примеру, строку 030 раздела 1 в отношении пенсионных взносов в течение 2017 года вы будут заполнять нарастающим итогом, а строки 031-033 – применительно к месяцам отчетного периода. В расчете за 1 квартал по строкам 031-033 должны фигурировать суммы страховых взносов за январь, февраль и март 2017 года. Аналогичный подход и к другим видам страховых взносов в составе раздела 1.

По строкам 120-123 раздела 1 отобразите суммы, превышающие затраты страхователя на пособия над исчисленными страховыми взносами по временной нетрудоспособности и материнству. Если же превышения не было, то эти строки оставьте пустыми. Образец раздела 1 расчета по страховым взносам за 1 квартал 2017 года показан на рисунке:

По каждому виду страховых взносов в первом разделе расчета за 1 квартал 2017 года КБК нужно показать в отдельных полях. Классификация кодов бюджетной классификации позволяет сотрудникам ФНС правильно фиксировать денежные поступления на лицевом счете компании или ИП. КБК вы указывали в платежных поручениях на уплату страховых взносов за январь, февраль и март 2017 года. Теперь перенесите их в расчет по страховым взносам за первый квартал 2017 года. См. « ».

Приложение 1: расчет пенсионных и медицинских взносовВ приложении 1 к разделу 1 отразите расчет страховых взносов на пенсионное и медицинское страхование, а также количество застрахованных лиц, на выплаты которым были начислены взносы. Это приложение состоит из четырех подразделов:

- подраздел 1.1 «Расчет сумм страховых взносов на обязательное пенсионное страхование»;

- подраздел 1.2 «Расчет сумм страховых взносов на обязательное медицинское страхование»;

- подраздел 1.3 «Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в статье 428 Налогового кодекса РФ»;

- подраздел 1.4 «Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности».

Первые два подраздела обязаны заполнять все лица, предоставляющие расчет по страховым взносам в 2017 году. Показатели подраздела 1.1 и 1.2 формируйте с начала 2017 года. Где это необходимо: делайте «разбивку» на январь, февраль и март 2017 года. Рассмотрим особенности заполнения основных полей этих разделов и приведем образцы.

Подраздел 1.1: пенсионные взносыВ подраздел 1.1 приложения 1 к разделу 1 включите данные о расчете облагаемой базы и сумме страховых взносов на обязательное пенсионное страхование. Также укажите возможный код тарифа плательщика:

Особенности заполнения основных строк этого раздела в составе расчета по страховым взносам за 1 квартал 2017 года поясним в таблице и добавим образец:

| Строка подраздела 1.1 | Заполнение |

| 010 | Общее количество застрахованных лиц по обязательному пенсионному страхованию с начала 2017 года (с «разбивкой» на январь, февраль и март). |

| 020 | Количество физлиц, с выплат которым вы исчислили пенсионные страховые взносы с 1 января 2017 по 31 марта 2017 года. |

| 021 | Количество физлиц из строки 020, выплаты которым превысили предельную величину базы для расчета пенсионных взносов. В 2017 года эта сумма – 876 000 рублей (См. « »). |

| 030 | Суммы начисленных выплат и вознаграждений в пользу физлиц в период с января по март 2017 года (включительно). Имеются в виду выплаты, которые являются объектом обложения страховыми взносами (п.1 и 2 ст. 420 НК РФ). |

| 040 | Суммы выплат, не облагающиеся страховыми взносами на обязательное пенсионное страхование (ст. 422 НК РФ); |

| 050 | База для расчета пенсионных взносов в 1 квартале 2017 года. |

| 051 | База для расчета пенсионных страховых взносов в размерах, которые превышают для каждого застрахованного лица предельную величину базы: 876 000 рублей (п. 3–6 ст. 421 НК РФ). |

| 060 (включая 61 и 62) | Суммы исчисленных пенсионных взносов, в частности: - по строке 061 - с базы, не превышающей 876 000 рублей; - по строке 062 – с базы, превышающей 876 000 рублей. |

Подраздел 1.2 приложения 1 к разделу 1 должен включать в себя расчет облагаемой базы и суммы страховых взносов на обязательное медицинское страхование. Порядок заполнения строк этого подраздела в составе расчета за 1 квартал 2017 года поясним в таблице и приведем пример заполнения:

| Строка подраздела 1.2 | Заполнение |

| 010 | Общее количество застрахованных людей в системе медицинского страхования с начала 2017 года. |

| 020 | Количество физлиц, с выплат которым вы исчислили страховые взносы с начала 2017 года. |

| 030 | Суммы выплат в пользу физлиц с января по март 2017 года (включительно). |

| 040 | Суммы выплат, которые не облагаются страховыми взносами на обязательное медицинское страхование (ст. 422 НК РФ). |

| 050 | База для расчета взносов на медицинское страхование (п. 1 ст. 421 НК РФ). |

| 060 | Суммы исчисленных «медицинских» взносов. |

Остальные разделы приложения №1 заполняются в случае отчисления страховых взносов по дополнительным тарифам, предусмотренными отдельным категориям плательщиков страховых взносов. Однако в рамках данной статьи мы рассматривать их заполнение не будем.

Приложение 2: расчет взносов по нетрудоспособности и материнствуВ приложении 2 к разделу 1 расчета за 1 квартал 2017 года распишите расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. Эти взносы с 2017 года также контролируют ИФНС.

В поле 001 приложения 2 укажите код выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, а именно:

- «1» – если производятся прямые выплаты страхового обеспечения из бюджета ФСС (если в регионе внедрен пилотный проект ФСС, см. « »);

- «2» – если пособия выплачивают работодатели, а потом зачитывают затраты в счет уплаты страховых взносов.

Расшифруем порядок заполнения остальных строк этого раздела и приведем образец:

| Строка приложения 2 | Заполнение |

| 010 | Общее количество застрахованных сотрудников с начала 2017 года. |

| 020 | Суммы выплат в пользу сотрудников с января по март 2017 года (включительно). |

| 030 | Суммы выплат, не облагаемых страховыми взносами на обязательное социальное страхование (ст. 422 НК РФ). |

| 040 | Суммы выплат и иных вознаграждений в пользу физлиц, которые облагаются взносами на социальное страхование и превышают лимит на очередной год (в 2017 году это выплаты сверх 755 000 рублей в отношении каждого человека). См. « »). |

| 050 | База для расчета страховых взносов на обязательное социальное страхование, сформированная с 1 января по 31 марта 2017 года. |

| 051 | Показатель в эту строку должны вносить компании или ИП, имеющий лицензию на фармацевтическую деятельность и применяющие ЕНВД. В этой строке им следует зафиксировать базу для расчета страховых взносов в части выплат в пользу сотрудников, которые вправе заниматься фармацевтической деятельностью или допущены к ней. |

| 052 | Эту строку должны заполнить компании, производящие в 2017 году выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов. В этой строке нужно зафиксировать базу для расчета страховых взносов в части выплат членам экипажей (подп. 4 п. 1 ст. 427 НК РФ). |

| 053 | Эту строку заполняют только ИП, применяющие патентную систему налогообложения (за исключением ИП, ведущие виды деятельности, указанные в подп. 19, 45–48 п. 2 ст. 346.43 НК РФ), которые производят выплаты сотрудникам (подп. 9 п. 1 ст. 427 НК РФ). По этой строке им нужно зафиксировать базу для расчета страховых взносов в части выплат наемным работникам по трудовым договорам. |

| 054 | Это строка для организаций и частных бизнесменов, выплачивающих доходы временно пребывающим в России иностранным сотрудникам. По этой строке им нужно показать базу для расчета страховых взносов в части выплат в пользу таких сотрудников. Исключение – граждане стран из ЕАЭС. Они к этой строке не относятся. |

| 060 | Суммы исчисленных страховых взносов на обязательное социальное страхование за 1 квартал 2017 года. |

| 070 | Суммы расходов на выплату страхового обеспечения по обязательному социальному страхованию (больничные, декретные пособия и т. д.). |

| 080 | Суммы, которые в первом квартале 2017 года организация или ИП получили от ФСС в виде возмещения расходов (на оплату больничных, пособий по беременности и родам и т. д.). |

| 090 | Сумма страховых взносов к уплате за каждый месяц 1 квартала 2017 года. Если получилась сумма взносов к уплате, то в строке 090 ставьте код «1» (то есть, если взносы оказались больше расходов на пособия). Если сумма расходов пособия превысила сумму начисленных взносов, то по строке 090 отразите код «2». |

В приложении 3 к разделу 1 расчета за 1 квартал 2017 года указывайте сведения о расходах на цели обязательного социального страхования. Речь идет о следующих видах страховых выплат, произведенных в период с 1 января по 31 марта 2017 года:

- пособие по временной нетрудоспособности;

- пособие по беременности и родам;

- единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности;

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком

- оплата дополнительных выходных дней для ухода за детьми-инвалидами;

- социальное пособие на погребение или возмещение стоимости гарантированного перечня услуг по погребению.

Если такие пособия в 1 квартале 2017 года не выплачивались, то приложение 3 не заполняйте и в составе расчета за 1 квартал 2017 года не сдавайте. Если же выплаты имели место, то придерживайтесь следующего порядка заполнения:

- по строкам 010 – 090 – покажите по каждому виду выплат количество случаев выплат, число оплаченных дней, а также суммы произведенных расходов (в т. ч. те, которые финансируют из федерального бюджета);

- по строке 100 – зафиксируйте итоговую сумму расходов на названные выплаты (в т. ч. те, которые финансируются из федерального бюджета).

Предположим, что в 1 квартале 2017 года выплачивалось пособие «по болезни» в пользу четырех работников. Общее количество дней выплаты – 16 дней. Общая сумма – 7500 рублей (включая первые три дня болезни). Тогда пример заполненного приложения 3 будет таким:

В приложении 4 к разделу 1 расчета за 1 квартал 2017 года отразите сведения о пособиях, финансируемых из федерального бюджета:

- по строкам 010–060 – выплаты чернобыльцам;

- по строкам 070–120 – пособия пострадавшим вследствие аварии на ПО «Маяк»;

- по строкам 130–140 – выплаты гражданам, пострадавшим вследствие испытаний на Семипалатинском полигоне;

- по строкам 150–200 – денежные перечисления гражданам, перенесшим лучевую болезнь;

- по строкам 210–230 – сведения о пособиях, связанных с зачетом в страховой стаж застрахованного лица периодов службы, в течение которых гражданин не подлежал обязательному социальному страхованию (ч. 4 ст. 3 Закона от 29.12.2006 № 255-ФЗ).

В строках 240 –310 отразите итоговые показатели. Если же названных выше выплат не было, то приложение 4 не формируйте и составе отчетности за 1 квартал в ИФНС не подавайте.

Приложение 5: для IT-организацийПриложение 5 раздела 1 расчета за 1 квартал 2017 года требуется сформировать только ИТ-организациям, которые:

- сами разрабатывают и реализуют свои компьютерные программы или базы данных, выполняют работы и оказывают услуги по разработке, адаптации, модификации, установке, тестированию и сопровождению компьютерных программ и баз данных;

- получили свидетельство о госаккредитации в качестве организации, осуществляющей деятельность в области IT;

- имеют среднесписочную численность работников не менее семи человек;

- получают доходы от деятельности в сфере IT-технологий: не менее 90 процентов от всех своих доходов.

Названные IT-компании вправе уплачивать страховые взносы по пониженным тарифам (подп. 3 п. 1, п. 5 ст. 427 НК РФ). При этом стоит обратить внимание, что если IT-фирма была создана недавно и данных за 9 месяцев 2016 года пока нет (с января по сентябрь включительно), то в составе расчета за 1 квартал 2017 года им нужно показать сведения только в графе 3 приложения 5.

Если же вас интересует более подробное заполнение приложения 5, то может предложить опираться на следующие расшифровки и образец:

| Строка приложения 5 | Заполнение |

| 010 | Среднесписочная численность сотрудников за 9 месяцев 2016 года и по итогам первого квартала 2017 года. |

| 020 | Общая сумму доходов, определенную по правилам статьи 248 Налогового кодекса РФ (за 9 месяцев 2016 года и по итогам первого квартала 2017 года). |

| 030 | Сумма доходов от деятельности в сфере информационных технологий (за 9 месяцев 2016 года и по итогам первого квартала 2017 года). |

| 040 | Доля доходов от деятельности в сфере IT в общей сумме доходов (за 9 месяцев 2016 года и по итогам первого квартала 2017 года). |

| 050 | Дату и номер записи в реестре аккредитованных организаций, осуществляющих деятельность в области IT (из IT-реестра Минкомсвязи России). |

По строке 040 приложения 5 отразите долю доходов от деятельности в сфере IT в общей сумме доходов. Долю рассчитайте по формуле: строка 40 = строка 30 / строка 20 x 100%.

Приложение 6: для «упрощенцев» при пониженных тарифахПриложение 6 раздела 1 расчета за 1 квартал 2017 года нужно заполнить:

- организациям или ИП на УСН, занятым в социальной или производственной сфере и имеющим право на пониженный тариф взносов (подп. 5 п. 1, подп. 3 п. 2 ст. 427 НК РФ);

- индивидуальным предпринимателям, совмещающим УСН и патентную систему налогообложения (ПСН).

По строке 060 приложения 6 отметьте итоговую сумму доходов по «упрощенке» с 1 января по 31 марта 2017 года, а по строке 070 – выделите доходы исключительно от основного вида деятельности по УСН (подп. 3 п. 2 ст. 427 НК РФ). По строке 080 зафиксируйте долю доходов от основного вида деятельности по УСН. Эту долю вы можете определить по такой формуле:

Формула расчета доли доходов при УСН

Для доходов от основного вида деятельности на УСН = строка 070 / строка 060 ×100%

Приложение 7 раздела 1 расчета за 1 квартал 2017 года требуется сформировать некоммерческим организациям на УСН, ведущим деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства и массового спорта. Такие компании тоже вправе пользоваться пониженными тарифами страховых взносов (подп. 3 п. 2 ст. 427, п. 7 ст. 427 НК РФ).

Приложение 8: ИП на патентной системеПриложение 8 раздела 1 расчета за 1 квартал 2017 года касается только индивидуальных предпринимателей на патентной системе налогообложения. Исключение – ИП на патенте, занятые следующим бизнесом (подп. 19, 45–48 п. 2 ст. 346.43 НК РФ):

- сдача в аренду недвижимости, принадлежащую им на праве собственности;

- розничная торговля через торговые залы или торговые места;

- услуги общественного питания.

В приложении 8 заполняйте такое количество строк 020–060, сколько патентов ИП получил в 2017 году. Поясним порядок заполнения и расшифровку строк этого приложения и ознакомим с примером заполнения:

| Строка приложения 8 | Заполнение |

| 010 | Общая сумма выплат в рамках деятельности в 2017 году на всех патентах. |

| 020 | Номер выданного бизнесмену патента. |

| 030 | Код вида предпринимательской деятельности из заявления на выдачу патента. |

| 040 | Дата начала действия патента. |

| 050 | Дата окончания действия патента. |

| 060 | Суммы выплат работникам по трудовым договорам с начала 2017 года: за январь, за февраль и за март 2017 года. |

В приложении 9 раздела 1 расчета за 1 квартал 2017 года покажите данные об иностранцах, временно пребывающих в РФ. Однако не запутайтесь: сведения об иностранцах – высококвалифицированных специалистах, а также гражданах государств из ЕАЭС в этом приложении отражать не следует.

По строкам 020 – 080 приложения 9 зафиксируйте информацию по всем иностранцам, выплаты которым в 1 квартале 2017 года облагались страховыми взносами. Укажите сведения о таких иностранцах:

- строки 020–040 – ФИО;

- строка 050 – ИНН;

- строка 060 – СНИЛС;

- строка 070 – код страны гражданства.

Приложение 10 раздела 1 расчета за 1 квартал 2017 года заполняйте, если выплачивали доходы студентам, которые работали с января по март 2017 года в студенческих отрядах. Эти выплаты показываются отдельно, поскольку они не облагаются пенсионными взносами. Однако, заметим, что для этого должны соблюдаться условия, приведенные в подпункте 1 пункта 3 статьи 422 НК РФ. Если такая льгота имеется, то к расчету по страховым взносам за 1 квартал 2017 года приложите и сдайте в ИФНС:

- справку учащегося о членстве в студенческом отряде;

- справку из учебного заведения о форме обучения.

Раздел 2 расчета по страховым взносам за 1 квартал 2017 года формируйте только главам крестьянских (фермерских) хозяйств. Этот раздел представляет из себя свод показателей о суммах страховых взносов к уплате в бюджет за них. Вот какие данные внесите в этот раздел:

В приложении 1 к разделу 2 расчета по страховым взносам за 1 квартал 2017 года покажите сведения персонально на каждого члена КФХ, а именно:

- в строках с 010 по 030 – Ф. И. О.;

- в строке 040 – ИНН;

- в строке 050 – СНИЛС;

- в строке 060 – год рождения;

- в строке 070 – дату вступления в члены КФХ в 2017 году (если вступление имело место с января по март включительно);

- в строке 080 – дату выхода в 2017 году из состава КФХ (если выход имел место с января по март включительно).

- в строке 090 – суммы страховых взносов к уплате в бюджет за каждого члена КФХ по итогам 1 квартала 2017 года.

Этот раздел предназначен для отражения в нем физических лиц, получающих доходы, облагаемые страховыми взносами. Правильно распределить все сведения позволяют дополнительные разделы. Рассмотрим их более подробно.

Начало листа 3По строке 010 первичного расчета по страховым взносам за 1 квартал 2017 года укажите «0–». Если вы будете корректировать данные за 1 квартал, то в уточненном расчете потребуется указать номер корректировки (например, «1–», «2–» и т. д.).

В поле 020 листа 3 покажите код расчетного (отчетного) периода. Первому кварталу соответствует код «21». В поле 030 укажите год, за расчетный (отчетный) период которого представляются сведения – «2017».

В поле 040 отразите порядковый номер сведений. А в поле 050 – дату представления. Приведем пример:

В подразделе 3.1 расчета укажите личные данные работника, которому организация или ИП выдавала выплаты или вознаграждения. Расшифровка заполнения строк и образец приведены ниже:

| 060 | ИНН |

| 070 | СНИЛС |

| 080, 090 и 100 | ФИО |

| 110 | Дата рождения |

| 120 | Код страны, гражданином которой является физическое лицо |

| 130 | Код пола: «1» – мужской, «2» – женский |

| 140 | Код вида документа, удостоверяющего личность |

| 150 | Реквизиты документа, удостоверяющего личность (например, серия и номер паспорта) |

| 160, 170 и 180 | Признак застрахованного лица в системе обязательного пенсионного, медицинского и социального страхования: «1» – является застрахованным лицом, «2» – не является застрахованным лицом |

Подраздел 3.2 в составе расчета должен содержать в себе сведения:

- о выплатах в пользу физических лиц (например, наемных работников);

- о начисленных страховых взносах на обязательное пенсионное страхование.

В этом подразделе вы столкнетесь с необходимостью заполнения граф подраздела 3.2.1, обозначенных в таблице:

| 190 | Порядковый номер месяца в календарном году («01», «02», «03», «04», «05» и т. д.) за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно. То есть, в расчете за 1 квартал 2017 года нужно показать: 01, 02 и 03 (январь, февраль и март). |

| 200 | Код категории застрахованного лиц (из приложения 8 к Порядку заполнения расчета по страховым взносам, утвержденному приказом ФНС России от 10 октября 2016 года № ММВ-7-11/551). Код для наемных работников по трудовым договорам – НР. |

| 210 | Сумма выплат в пользу работников за январь, февраль и март 2017 года. |

| 220 | База для расчета пенсионных взносов, не превышающую предельную величину - 876 000 рублей. |

| 230 | Сумма выплат по гражданско-правовым договорам. |

| 340 | Сумма страховых взносов |

| 250 | Общая сумму выплат в пользу сотрудника, не превышающая предельное значение - 876 000 рублей. |

Также в составе подраздела 3.2 предусмотрен еще один подраздел 3.2.2. В нем нужно фиксировать выплаты, с которых начисляются пенсионные взносы по дополнительным тарифам. Этот подраздел может выглядеть так:

За опоздание с представлением в установленный срок расчета по страховым взносам за 1 квартал 2017 года ИФНС вправе привлечь компанию или ИП к ответственности в виде штрафа. Размер штрафа – 5 процентов от суммы страховых взносов, подлежащей уплате (доплате) на основании расчета за 1 квартал. Однако имейте в виду, что при расчете этого штрафа налоговики уберут сумму взносов, которую организация или ИП перечислили в срок. 5-процентный штраф начислят за каждый месяц (полный или неполный) просрочки с подачей расчета. При этом общая сумма штрафа не может быть больше 30 процентов от суммы взносов и меньше 1000 рублей. То есть, если взносы за весь 1 квартал 2017 года были перечислены вовремя, то штраф за опоздание с представлением расчета составит лишь 1000 рублей. Если же в установленный срок уплачена только часть взносов, то штраф рассчитают из разницы между суммой взносов, которая указана в расчете, и фактически перечисленной в бюджет (ст. 119 НК РФ).

Если расчет за 1 квартал 2017 года будет сдан в ИФНС в срок, но в нем окажутся расхождения между общей суммой страховых взносов и суммой взносов по каждому работнику, то отчетность будет считаться вовсе непредставленной. После получения уведомления от ИФНС, потребуется внести исправления в расчет в течение пяти рабочих дней. И тогда датой сдачи расчета будет считаться дата, когда вы его сдали в первый раз (абз. 2 и 3 п.7 ст. 431 Налогового кодекса РФ).

Имейте в виду, что своевременное непредставление в налоговый орган единого расчета по страховым взносам не служит основанием для приостановления операций по счетам плательщика страховых взносов в банках. См. «За страховые взносы счета не заблокируют»..html

Допущена ошибка: что делатьПри составлении отчетности остается риск некорректно ввести данные. Как поступить страхователю в подобной ситуации, зависит от последствий:

Соблюдая требования по оформлению и правильно выполняя вычислительные действия, предприятие сможет грамотно составлять расчет по страховым взносам в 2017 году. Инструкция по заполнению и полезные рекомендации, подготовленные для вас, помогут избежать бухгалтерских ошибок. Далее для примера вы можете расчета за 1 квартал 2017 года в формате Excel.

До 2017 года отчетность в страховые фонды предоставлялась на бланке РСВ -один ежеквартально. Форма РСВ -1 была обязательной для юридических и физических лиц, которые создавали трудовые места для иных граждан. С 2018 года учет страховых взносов передан в юрисдикцию налоговых органов. Вместе с этим поменялись и формы отчетности. Нужно ли предоставлять РСВ -один в 2018 году? Давайте разбираться.

Что это такоеОписываемая отчетность направлялась в два фонда:

- Пенсионный (ПФР);

- по обязательному медицинскому страхованию (ФОМС).

Внимание: с начала 2018 года формы заменили. Теперь в ПФР подаются сведения на новых бланках:

- СЗВ-М;

- СЗВ -СТАЖ.

Отчетность на бланке СЗВ -один обязаны предоставлять работодатели

, к которым относятся:

Отчетность на бланке СЗВ -один обязаны предоставлять работодатели

, к которым относятся:

- трудовые соглашения;

- гражданско-правовые договоры;

Согласно действовавшей до 2018 года методике, расчет предоставлялся ежеквартально до:

Согласно действовавшей до 2018 года методике, расчет предоставлялся ежеквартально до:

- до 15 числа месяца, следующего за отчетным периодом, на бумаге;

Его периодичность такова:

- за 1 квартал;

- за полугодие;

- за 9 месяцев;

- за год.

В связи с тем, что данная отчетность включает годовую периодичность, в 2018 году необходимо предоставить ее последний раз:

В связи с тем, что данная отчетность включает годовую периодичность, в 2018 году необходимо предоставить ее последний раз:

- до 15 февраля на бумажном носителе;

- до 20-го - в электронном виде.

Законодательство обязывает подавать РСВ -один в двух вариантах:

Законодательство обязывает подавать РСВ -один в двух вариантах:

- одна остается в фонде;

- на второй ставится отметка о получении;

- обязателен для организаций, в которых трудится более 25 человек;

- должен заверяться электронной цифровой подписью.

- филиалы и обособленные подразделения с собственной бухгалтерией направляют в соответствующее подразделение.

Организации с небольшой численностью и индивидуальные предприниматели могут предоставить отчётность:

Организации с небольшой численностью и индивидуальные предприниматели могут предоставить отчётность:

- лично;

- через представителя (необходима доверенность);

- почтовым отправлением с описью вложения.

Электронный вариант, обязательный для предприятий с большим штатом, направляется посредством интернет-связи или на флэшке. Заверять его цифровой подписью обязательно.

Внимание: оформление электронной подписи руководителя занимает один или два рабочих дня. Стоимость работы варьируется в пределах 6 500 - 7 500 р.

Правила заполнения Методика внесения данный в РСВ -один утверждена постановлением Правления ПФР № 2П от 16.01.2014. Кроме того, в нее вносились изменения и дополнения. При заполнении отчетности необходимо строго следовать данным методическим рекомендациям.

Методика внесения данный в РСВ -один утверждена постановлением Правления ПФР № 2П от 16.01.2014. Кроме того, в нее вносились изменения и дополнения. При заполнении отчетности необходимо строго следовать данным методическим рекомендациям.

Отчетность состоит из шести разделов. В каждый необходим внести соответствующие данные, ориентируясь на название ячеек.

Важно: информация, вносимая в бланк, носит кодированный характер. Необходимо изучать инструкцию по заполнению, чтобы не ошибиться. Скачать для просмотра и печати:

Общие требования к внесению данных При заполнении формы следует соблюдать общие правила. Они таковы:

При заполнении формы следует соблюдать общие правила. Они таковы:

- исправлений;

- ошибок;

- корректировок.

В бланке РСВ один указываются сведения о:

В бланке РСВ один указываются сведения о:

- персональных данных каждого труженика;

- страховом взносе, сделанном за него в:

- ФОМС;

- перерасчетах по платежам (раздел 4);

- корректировке сумм с учетом специальных ставок (раздел 2.4).

Отчётность по описываемой форме собрана из разделов, часть которых не заполняется отдельными группами плательщиков. Обязательными являются такие страницы:

- титул;

- разделы:

- 2.5.1;

Изменения затронули порядок внесения данных в обновленный бланк в 2016 году. Они таковы:

Изменения затронули порядок внесения данных в обновленный бланк в 2016 году. Они таковы:

- показатель из графы 5 150 строки должен быть равен сумме значения граф 3 и 4 (той же строки).

- «ДЕТИ» означает, что человек находится в отпуске по уходу за малышом по полутора лет;

- если ребенку уже исполнилось 1,5, но нет трех лет, то ставится код «ДЛДЕТИ»;

- «ДЕТИПРЛ» используется для обозначения отпуска по уходу, предоставленного:

- опекуну;

- бабушку или дедушку;

- иному родственнику (не родителю).

- «НЕОПЛ» используется для выявления периодов отпусков без содержания или вынужденного простоя по вине труженика;

- период повышения квалификации кодируется знаком «КВАЛИФ»;

- если гражданин привлекается к исполнению государственных или общественных обязанностей, то ставится «ОБЩЕСТ»;

- донорские дни показывают, как «СДКРОВ»;

- постой, связанный с отстранением от работы, кодируется знаком «ОТСТРАН».

Предприятия и предприниматели, не начислявшие заработок, все равно обязаны подать форму в ПФР. При этом заполняется титул и первые два раздела. Непредоставление нулевого отчета приравнивается к нарушению сроков его подачи.

Внимание: вместе с нулевой формой необходимо предоставить пояснительную записку, описывающую причины не перечисления средств в фонды

Наказание за нарушение Госорганы строго подходят к контролю сроков и сведений в описываемом расчете. В случае выявления нарушений накладывается наказание в виде штрафа:

Госорганы строго подходят к контролю сроков и сведений в описываемом расчете. В случае выявления нарушений накладывается наказание в виде штрафа:

- 1000 рублей за нарушение сроков при уплате полагающихся сумм;

- если деньги не переведены, то размер штрафных санкций зависит от суммы неуплаты:

- 5% от взносов, полагающихся к обязательному перечислению за последний квартал;

- не менее одной тысячи рублей;

- на виновных должностных лиц (руководителей и главных бухгалтеров) отдельно накладывается штраф в размере от 300 до 500 рублей (статья 1.33 КОАП РФ).

Посмотрите видео о новых формах отчетности в 2018 году

На ту же тему

Похожие статьи