Всем привет!

Тема этой статьи предназначена в большей степени для бухгалтеров или ип, поскольку речь пойдет о платежных поручениях. Тем более, что причины для этого имеется.

С 1 января 2017 контроль над взносами осуществляет уже ФНС. Соцстрах же будет заниматься только взносами по травматизму. В связи с этим изменились правила заполнения платежных документов. Кроме того, были утверждены для взносов и новые КБК.

Так же надо отметить, что по травматизму сроки уплаты взносов за текущий месяц производятся не позднее 15-го числа следующего месяца. Если, например, 15-е число выпадает на выходной или праздничный день, то согласно п. 4 ст. 22 Федерального закона от 24 июля 1998 г. № 125-ФЗ, последний срок уплаты переносится на следующий за ним рабочий день.

Образец платежки по страховым взносам в 2017 году с новыми реквизитами

Ниже приведен образец бланка платежного поручения в ФСС в 2017 году, который был утвержден Банком России (Положение от 19.06.12 № 383-П). Как правильно заполнить этот бланк расписано в Приказе Минфина России № 107н.

Этот образец для наглядности уже заполнен, а что бы удобнее было рассмотреть порядок его заполнения, все строки платежки пронумерованы и выделены зеленым цветом.

Взносы, которые оплачиваются в ФНС:

взносы в фиксированном размере на обязательное пенсионное страхование ИП «за себя»;

взносы в фиксированном размере на обязательное медицинское страхование ИП «за себя»;

взносы с зарплаты работников на обязательное медицинское страхование;

взносы с зарплаты работников на обязательное пенсионное страхование;

взносы с зарплаты работников на обязательное страхование по временной нетрудоспособности и материнства.

Как заполнять платежное поручение

Итак, теперь рассмотрим по пунктам, как заполнить данное платежное поручение, что в нем нового, а что осталось прежним.

Как уже говорилось, каждая строка в платежке пронумерована. Переходим к 3 строчке, где заполняем номер платежного поручения. В 4 строке ставим дату заполнения уведомления. При этом надо учесть следующее:

— если документ подается на бумажном носителе, то тогда пишется дата полностью;

— если документ подается в электронном варианте, то дата записывается в формате кредитного учреждения. ДД.ММ.ГГГГ.

В строке 5, вид платежа, отмечаем следующее: «срочно», или «телеграфом», или «почтой», или другой иной показатель, определяемый банком. Можно так же оставить этот пункт пустым, если банк разрешает.

В строке 6 вписываем сумму нужного платежа. Рубли записываются словами, а копейки — цифрами. Причем и рубли, и копейки не сокращаются и не округляются. Если сумма к оплате целая и нет копеек, тогда эти самые копейки можно не фиксировать.

В строке 7 вписывается та же сумма к оплате, но уже цифрами. Рубли отделяются от копеек с знаком тире «–». Если же число целое, то после него ставится знак равенства «=».

В строке 8 вводится название плательщика. Если плательщик лицо юридическое, то название пишется полностью, без аббревиатур и разных сокращений.

Строка 9. Здесь пишется счет плательщика, зарегистрированного в банковском учреждении.

В строке 10 пишется название банка и адрес его расположения.

Строка 11 содержит банковский код, который определяет учреждение, где обслуживается плательщик налогов и взносов.

В строке 12 вносится номера корреспондентского счета банка налогоплательщика.

Следующие строки предназначены для внесения реквизитов банка, куда перечисляются средства.

Строка 13, в нее вносятся данные банка, куда перечисляются средства.

Строка 14 содержит идентификационный код учреждения, получающего деньги.

В строке 15 записывается номер корсчета банка, куда перечисляются взносы.

В строке 16 пишется полное или сокращенное название предприятия, получающего средства. Если получатель ИП, то ФИО пишется полностью и указывается правовой статус. Если же это лицо физическое, то достаточно указать ФИО гражданина.

В строке 17 пишется номер счета финансового учреждения, получающего деньги.

В строке 18 постоянное значение«01», т.е., оно не меняется.

Строка 19 является сроком платежа. Если банк не принял другое решение, то здесь ничего не заполняется.

20 строка так же остается пустой.

В строке 21 (очередность платежа) вписывается цифра, которая определяет очередность суммы к оплате, соответствующей законодательным документам.

Строка 22. Здесь вносится код классификатора суммы к оплате, взносы ли это, или же отчисления по налогам. Этот код состоит как из 20, так и из 25 цифр. Этот реквизит имеется в случае, если он закреплен получателем денег и известен налогоплательщику.

В случае же, если предприниматель самостоятельно высчитывает, сколько денег он должен перечислить, тогда пользоваться уникальным идентификатором не обязательно. Учреждение, которое получает деньги, определяет платежи, на основании нумерации ИНН, КПП, КБК, ОКАТО. Поэтому в данной строке указываем код «0».

И запомните, если при фиксации ИНН кредитное учреждение требует дополнительно написать сведения по коду, это считается незаконным.

В строке 23 поле остается пустым. Его заполнять не нужно.

Строка 24. Здесь заполняется цель, с которой осуществляется платеж, а так же его назначение. Кроме того, обязательно указывается название товаров, работ, услуг и пр., нумерация и числа, по которым проходят документы, согласно которым и назначается данный платеж. Это обычно соглашения, акты, накладные на товар и пр.

Строка 43 предназначена для печати ИП.

В строке же 44 необходимо проставить подпись уполномоченного сотрудника организации, руководителя или соответствующего доверенного лица.

В строке 45 ставится штамп.

Строка 60 содержит ИНН налогоплательщика, а строка 61 – ИНН получателя.

Следующая строка 62 заполняется работником банка, где он ставит дату подачи уведомления в финансовое заведение, относящееся к плательщику.

В строке 71 стоит дата, когда списываются деньги со чета налогоплательщика.

Строка 101 предназначена для внесения статуса плательщика.

Ниже показан обновленный на 2017 год перечень статусов плательщиков.

01 — Налогоплательщик (плательщик сборов) – юридическое лицо

02 — Налоговый агент

06 — Участник внешнеэкономической деятельности – юридическое лицо

08 — Организация (индивидуальный предприниматель), которая перечисляет в бюджет другие обязательные платежи

09 — Налогоплательщик (плательщик сборов) – индивидуальный предприниматель

10 — Налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой

11 — Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет

12 — Налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства

13 — Налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета)

14 — Налогоплательщик, производящий выплаты физическим лицам

16 — Участник внешнеэкономической деятельности – физическое лицо

17 — Участник внешнеэкономической деятельности – индивидуальный предприниматель

18 — Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством России возложена обязанность по уплате таможенных платежей

19 — Организации и их филиалы, удержавшие средства из зарплаты (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа

21 — Ответственный участник консолидированной группы налогоплательщиков

22 — Участник консолидированной группы налогоплательщиков

24 — Плательщик – физическое лицо, которое перечисляет в бюджет другие обязательные платежи

26 — Учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве

27 — Кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы, не зачисленных получателю и подлежащих возврату в бюджетную систему

28 — Законный или уполномоченный представитель налогоплательщика

29 — Иные организации

30 — Иные физические лица

Следующая строка 102. Здесь пишется КПП плательщика взносов и налогов. КПП состоит из 9 цифр, первые из которых – нули. А в строке 103 так же пишется КПП, но уже получателя средств.

В строке 104 указывается показатель КБК, состоящий из 20 последовательных цифр.

В строке 105 указывается код ОКТМО – 8 или 11 цифр, они могут быть записаны в налоговой декларации.

В строке 106 пишется основание платежа. Оно выражается показателем из двух знаков и имеет следующие значения:

ТП – платеж текущего года, когда нет нарушения срока;

ЗД – заполняется при добровольном погашении задолженности истекшего налогового периода;

ТР – требование налогового органа;

РС – погашение рассроченной задолженности, осуществляемое в соответствии с графиком;

РТ– заполняется при погашение реструктурируемой задолженности;

ВУ – заполняется при уплате погашения отсроченной задолженности при введении внешнего управления;

ОТ – погашение отсроченной задолженности;

АП – погашение задолженности согласно акту проверки;

ПР – заполняется при уплате в счет погашения задолженностей, приостановленных к взысканию;

АР – задолженность, подлежащая уплате по исполнительному документу.

1 в первом квартале текущего периода ТП равен сумме ежемесячного авансового платежа, подлежащего к уплате за последние три месяца предыдущего налогового периода:

2 во втором квартале к оплате принимается одна треть суммы авансовой выплаты, исчисленной за первый отчетный период;

3 в третьем квартале в поле 106 показатель ТП равен одна трети разницы между суммами авансового платежа, рассчитанного по итогам полугодия и рассчитанного по итогам первого квартала;

4 в четвертом квартале - одна треть разницы между суммами авансового платежа, рассчитанного по итогам девяти месяцев и по итогам полугодия.

При этом, если показатель к оплате отрицательный или равен нулю, то в соответствующем квартале в поле 106 выплат не осуществляется.

Строка 107 предназначена для оплаты страховых взносов помесячно. При этом, схема заполнения выглядит следующим образом: «МС.XX.2017», где XX - месяц, за который производится оплата страховых взносов. Первые буквы определяют периодичность внесения платежа. Таких показателей четыре:

МС — месячная регулярность;

КВ — квартальная;

ПЛ — полугодовая;

ГП — годовая.

Строка 107 заполняется в соответствии с назначением платежа:

если оплачиваются налоги, фиксируется налоговый период, к примеру, МС 02.2014;

если вносятся взносы по таможенным платежам, указывается код идентификации таможенного подразделения;

если нужно внести деньги в отношении других взносов, пишется «0».

Строка 108 «Номер документа» предназначена для оплаты страховых взносов помесячно, здесь ставится цифра «0».

Строка 109 «Дата документа» так же предназначена для оплаты страховых взносов помесячно и здесь тоже ставится цифра «0».

Строка 110 «Тип платежа» — ставится «0».

Новые кбк по страховым взносам с 2017 года

С 1 января 2017 года изменились и коды бюджетной классификации, или КБК. Данные изменения отражены в Приказе Минфина от 7 декабря 2016 г. N 230н.

Необходимость КБК заключается в упорядочивании поступления денег в бюджет и их расходования. С помощью этих кодов группируются бюджетные средства, включая налоги и страховые взносы.

Для примера.

Все поступления налога на доходы физических лиц подразделяются на следующие группы:

НДФЛ, начисленный налоговыми агентами;

НДФЛ, начисленный предпринимателями и прочими «частниками»;

НДФЛ в виде фиксированных авансовых платежей с доходов нерезидентов и проч.

Для каждой из этих групп назначается свой отдельный код бюджетной классификации.

Ниже приведен список новых КБК.

- Взносы за работников

Пенсионные взносы 182 1 02 02010 06 1010 160

Пени 182 1 02 02010 06 2110 160

Штрафы 182 1 02 02010 06 3010 160

Взносы на обязательное медицинское страхование 182 1 02 02101 08 1013 160

Пени 182 1 02 02101 08 2013 160

Штрафы 182 1 02 02101 08 3013 160

Взносы на обязательное социальное страхование на случай временной нетрудоспособности и материнства

182 1 02 02090 07 1010 160

Пени 182 1 02 02090 07 2110 160

Штрафы 182 1 02 02090 07 3010 160

Взносы на обязательное социальное страхование

на случай травматизма 393 1 02 02050 07 1000 160

Пени 393 1 02 02050 07 2100 160

Штрафы 393 1 02 02050 07 3000 160

Дополнительные пенсионные взносы за застрахованных лиц по списку 1*

182 1 02 02131 06 1010 160, если тариф не зависит от спецоценки

182 1 02 02131 06 1020 160, если тариф зависит от спецоценки

Пени 182 1 02 02131 06 2100 160

Штрафы 182 1 02 02131 06 3000 160

Дополнительные пенсионные взносы за застрахованных лиц по списку 2

182 1 02 02132 06 1010 160, если тариф не зависит от спецоценки

182 1 02 02132 06 1020 160, если тариф зависит от спецоценки

Пени 182 1 02 02132 06 2100 160

Штрафы 182 1 02 02132 06 3000 160

- Взносы ИП из МРОТ

Пенсионные взносы (фиксированный платеж) 182 1 02 02140 06 1110 160

Пени 182 1 02 02140 06 2110 160

Штрафы 182 1 02 02140 06 3010 160

Взносы на обязательное медицинское страхование (фиксированный платеж)

182 1 02 02103 08 1013 160

Пени 182 1 02 02103 08 2013 160

Штрафы 182 1 02 02103 08 3013 160

- Взносы ИП с доходов 1%

Пенсионные взносы с доходов 182 1 02 02140 06 1200 160

Пени 182 1 02 02140 06 2100 160

И в заключении – о сроках уплаты взносов.

Эти сроки уплаты за работников остался прежним. Оплата проводится 15 числа месяца, следующего за месяцем начисления зарплаты. Например, за январь оплата проводится 15 февраля и т.д. Если выпадает выходной или праздник, то сроки оплаты автоматически переносятся на ближайший рабочий день.

Образец платежного поручения в ФСС 2017 года потребуется всем, кто должен перечислять страховые взносы - обычные и «на травматизм». Мы подготовили для вас такие образцы.

В какие сроки в 2017 году отправлять платежные поручения в ФСС

Сроки уплаты взносов в ФСС на соцстрахование от временной нетрудоспособности и в связи с материнством, несмотря на передачу этих взносов с 2017 года под контроль налоговых органов, не изменились. Крайний срок оплаты по-прежнему приходится на 15-е число календарного месяца, следующего за месяцем, за который начисляется платеж (п. 3 ст. 431 НК РФ). Если 15-е – выходной или нерабочий праздник, срок уплаты сдвигается на первый следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). Получателем этих взносов с 2017 года оказалась налоговая служба. Реквизиты платежа по ним стали соответствовать реквизитам налоговых платежей, а правила оформления платежных документов – совпадать с установленными для оплаты налогов.

В те же сроки с 01.01.2016 уплачиваются взносы на страхование от несчастных случаев и профзаболеваний (НС и ПЗ) с выплат сотрудникам, работающим по трудовым договорам (п. 4 ст. 22 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ). Эти взносы остались под контролем ФСС, и их реквизиты в 2017 году не изменились.

Образец платежного поручения в ФСС - 2017 по обычному страхованию

Рассмотрим заполнение платежки по взносам на примере.

Допустим, ООО «ИКС» нужно перечислить страховые взносы в ФСС за июль 2017 года в размере 12 345 руб. 67 коп.

ОБРАТИТЕ ВНИМАНИЕ! Начисление и уплата взносов производится в рублях и копейках, без округления (п. 5 ст. 431 НК РФ).

В поручении ООО «ИКС» отразит:

- в поле 101 «Статус плательщика» – код 01;

- в поле 16 «Получатель» – УФК по г. Москве (ИФНС России № 26 по г. Москве);

- в поле 104 «КБК» – 18210202090071010160;

- в поле 105 «ОКТМО» – 45914000

- в полях 106 «Основание платежа» и 107 «Налоговый период» – соответственно «ТП» и «МС.07.2017»;

- в полях 108 «Номер документа» и 109 «Дата документа» – «0» (пп. 9, 10 приложения 2 к приказу Минфина РФ от 12.11.2013 № 107н).

В назначении платежа организации следует указать, что это уплата взносов на страхование на случай временной нетрудоспособности и в связи с материнством за июль 2017 года.

Заполненный образец платежного поручения можно скачать на нашем сайте.

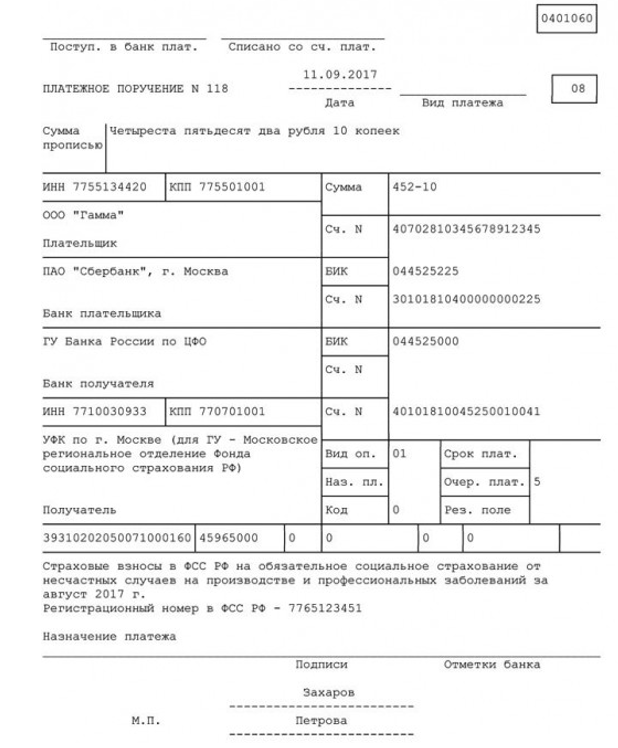

Образец заполнения в 2017 году платежного поручения в ФСС по страхованию «на травматизм»

Продолжим пример и составим поручение на взносы по страхованию от НС и ПЗ. Допустим, их сумма – 484 руб. 14 коп.

От обычных страховых взносов эта платежка будет отличаться не только КБК (393 1 02 02050 07 1000 160) и назначением платежа, но и реквизитами получателя.

Образец поручения на уплату взносов на «несчастное» страхование также можно посмотреть и скачать на нашем сайте.

Итоги

Оплату взносов на социальное страхование приходится делать всем работодателям. Такие взносы имеют 2 вида начислений: по нетрудоспособности и материнству, которые с 2017 года оплачиваются по реквизитам налогов, и на травматизм, по-прежнему оплачиваемые в ФСС.

С 2017 года страховые взносы, за исключением взносов «на травматизм», уплачиваются в ИФНС. В связи с этим выросло число вопросов, касающихся порядка заполнения платежных поручений на уплату взносов.

Платежное поручение: страховые взносы в 2017 году в ИФНС

Какие же изменения претерпело платежное поручение по страховым взносам в 2017 году? Во-первых, изменился получатель платежа - теперь это не внебюджетный фонд, а налоговая инспекция.

Во-вторых, утверждены новые КБК по страховым взносам. Причем при уплате взносов за периоды, истекшие до 01.01.2017, нужно использовать одни КБК, а за периоды начиная с 01.01.2017 - другие. Актуальные КБК по страховым взносам вы найдете в .

В-третьих, в некоторых регионах изменились банковские реквизиты. Так, с 06.02.2017 поменялись реквизиты для перечисления налогов и взносов в Москве и Московской области (Письмо ФНС от 07.11.16 № ЗН-4-1/21026 , Информация ФНС).

Заполнение полей платежного поручения по страховым взносам в ИФНС

В полях платежных поручений на уплату в ИФНС страховых взносов указывается следующая информация:

| Название поля платежки (номер поля) | Уплата взносов в ИФНС (взносы на ОПС, на ОМС, на ВНиМ) |

|---|---|

| Статус плательщика (101) | «01» — если взносы уплачивает юрлицо/его ОП; «09» — если взносы уплачивает ИП (этот статус ИП указывает независимо от того, платит ли он взносы как работодатель или же перечисляет взносы за себя). ФНС с ЦБ РФ решили, что при уплате взносов нужно указывать именно эти статусы (Письмо ФНС от 03.02.2017 № ЗН-4-1/1931@) |

| ИНН плательщика (60) | ИНН организации/предпринимателя |

| КПП плательщика (102) | — КПП, присвоенный той ИФНС, в которую будут уплачиваться взносы, если их уплачивает юрлицо/его ОП; — «0» — если взносы уплачивает ИП |

| Плательщик (8) | Краткое название организации/ОП, Ф.И.О. предпринимателя |

| ИНН получателя (61) | ИНН той ИФНС, в которую уплачиваются взносы |

| КПП получателя (103) | КПП той ИФНС, в которую уплачиваются взносы |

| Получатель (16) | УФК по_____(наименование региона, в котором уплачиваются взносы), а в скобках указывается конкретная ИФНС. Например, «УФК по г. Москве (ИФНС России № 14 по г.Москве)» |

| Очередность платежа (21) | 5 |

| КБК (104) | Код бюджетной классификации, соответствующий уплачиваемому взносу и периоду, за который уплачивается взнос |

| ОКТМО (105) | — Код ОКТМО по месту нахождения организации/ОП, если взносы платит юрлицо/его ОП — Код ОКТМО по месту жительства ИП, если взносы платит ИП |

| Основание платежа (106) | В данном поле указывается одно из следующих значений: «ТП» — при уплате взноса за текущий период; «ЗД» — при добровольном погашении задолженности по взносам; «ТР» — при погашении задолженности по выставленному требованию ИФНС; «АП» — при погашении задолженности по акту проверки (до выставления требования) |

| Период, за который уплачивается взнос (107) | Если в поле 106 стоит «ТП»/«ЗД», то указывается периодичность уплаты взноса в одном из следующих форматов: — для ежемесячных уплат: «МС.ХХ.ГГГГ», где ХХ - номер месяца (от 01 до 12), а ГГГГ - год, за который производится платеж (например, при уплате взносов на ОПС с выплат работникам за март 2017 г. нужно проставить «МС.03.2017»); — для годовых платежей: «ГД.00.ГГГГ», где ГГГГ - год, за который уплачивается взнос (например, при уплате взноса за себя за 2017 год, ИП нужно будет поставить «ГД.00.2017»). Если в поле 106 стоит «ТР», то в поле 107 отражается дата требования. Если в поле 106 стоит «АП», то в поле 107 ставится «0» |

| Номер документа (108) | Если в поле 106 стоит «ТП»/«ЗД», то в поле 108 ставится «0». Если в поле 106 стоит «ТР», то в поле 108 отражается номер налогового требования об уплате. Если в поле 106 стоит «АП», то в поле 108 указывается номер решения, вынесенного по результатам проверки |

| Дата документа (109) | Если в поле 106 стоит «ТП», то в поле 109 проставляется дата подписания расчета по взносам. Но, как правило, к моменту платежа расчет еще не представлен, поэтому плательщики ставят «0». Если в поле 106 стоит «ЗД», то в поле 109 ставится «0». Если в поле 106 стоит «ТР», то в поле 109 отражается дата требования об уплате. Если в поле 106 стоит «АП», то в поле 108 указывается дата послепроверочного решения |

| Тип платежа (110) | «0» или УИН, если он есть |

| Назначение платежа (24) | Краткое пояснение к платежу, например, «Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (за март 2017 г.)» Также в данном поле плательщик взносов может указать свой регистрационный номер в ПФР, но это необязательно. |

В 2017 году платить страховые взносы нужно на новые КБК. Вы найдете их в специальной таблице ниже. Используйте новые КБК для платежей как за прошлый год, так и за этот. В этой статье представлены образцы платежек для уплаты взносов, начисленных за январь. Перечислить взносы за этот месяц нужно не позднее 15 февраля. Если вы ошиблись в КБК, подайте в налоговую заявление (п. 7 ст. 45 НК РФ).

Какие КБК использовать

В 2017 году применяйте только новые КБК. Минфин утвердил их в приказе от 07.12.2016 № 230н. Полная таблица со всеми новыми КБК — ниже.

КБК для уплаты страховых взносов в 2017 году с выплат работникам

|

Вид платежа |

КБК за периоды |

|

|

Пенсионные взносы по общим и пониженным тарифам |

||

|

182 1 02 02010 06 1000 160 |

182 1 02 02010 06 1010 160 |

|

|

182 1 02 02010 06 2100 160 |

182 1 02 02010 06 2110 160 |

|

|

182 1 02 02010 06 3000 160 |

182 1 02 02010 06 3010 160 |

|

|

Взносы на случай временной нетрудоспособности и в связи с материнством по общим и пониженным тарифам |

||

|

182 1 02 02090 07 1000 160 |

182 1 02 02090 07 1010 160 |

|

|

182 1 02 02090 07 2100 160 |

182 1 02 02090 07 2110 160 |

|

|

182 1 02 02090 07 3000 160 |

182 1 02 02090 07 3010 160 |

|

|

Медицинские взносы по общим и пониженным тарифам |

||

|

182 1 02 02101 08 1011 160 |

182 1 02 02101 08 1013 160 |

|

|

182 1 02 02101 08 2011 160 |

182 1 02 02101 08 2013 160 |

|

|

182 1 02 02101 08 3011 160 |

182 1 02 02101 08 3013 160 |

|

|

Взносы в ФСС РФ на случай травматизма |

||

|

393 1 02 02050 07 1000 160 |

||

|

393 1 02 02050 07 2100 160 |

||

|

393 1 02 02050 07 3000 160 |

||

|

Пенсионные взносы по дополнительным тарифам для работ из пункта 1 части 1 статьи 30 Федерального закона от 28.12.2013 № 400-ФЗ |

||

|

182 1 02 02131 06 1010 160 |

|

|

182 1 02 02131 06 1020 160 |

|

|

182 1 02 02131 06 2100 160 |

||

|

182 1 02 02131 06 3000 160 |

||

|

Пенсионные взносы по дополнительным тарифам для работ из пунктов 2—18 части 1 статьи 30 Федерального закона от 28.12.2013 № 400-ФЗ |

||

|

От результатов спецоценки условий труда доптариф: |

||

|

182 1 02 02132 06 1010 160 |

|

|

182 1 02 02132 06 1020 160 |

|

|

182 1 02 02132 06 2100 160 |

||

|

182 1 02 02132 06 3000 160 |

||

По каким правилам заполнять платежки

Кроме КБК есть еще несколько изменений, о которых важно не забыть. Во-первых , в поле 101 ставьте теперь 14. Именно этот код чиновники планировали установить для новых взносов. Для взносов на случай травматизма применяйте код 08.

Во-вторых , в назначении платежа после ОКТМО приведите код платежа, например «ТП» (текущий платеж), и период, за который платите взносы. По взносам за январь поле 107 платежки заполните так: МС.01.2017.

В-третьих , указывайте в платежках реквизиты своей налоговой инспекции. Найти их можно на сайте nalog.ru.

Проверьте данные перед тем, как будете . Например, с 6 февраля УФК по Московской области поменяло номер счета (письмо ФНС России от 07.11.2016 № ЗН-4-1/21026). С этой даты счет для уплаты взносов в Московской области — 40101810845250010102. Кроме того, изменился банк получателя и БИК. Впрочем, чиновники обещают какое-то время принимать платежки и с прежними реквизитами (письмо УФК по Московской области от 21.10.2016 № 48-13-12/05-7935). Номер счета с 6 февраля поменялся и в Москве.

При этом страховые взносы, как и прежде, перечисляйте с копейками. В полных рублях платите только налоги. Образцы платежек на уплату взносов смотрите ниже.

Платежка на уплату взносов на пенсионное страхование за январь 2017 года (образец)

Платежка на уплату взносов на медицинское страхование за январь 2017 года (образец)

Платежка на уплату взносов на страхование на случай временной нетрудоспособности и в связи с материнством за январь 2017 года (образец)

Платежка на уплату взносов на страхование от несчастных случаев за январь 2017 года (образец)

Как действовать, если ошиблись в платежке

В ФНС еще в прошлом году обещали проинформировать банки, чтобы они в 2017 году не принимали платежки с реквизитами фондов (письмо от 01.12.2016 № ЗН-4-1/22860). Но от других ошибок никто не застрахован. Предположим, вы указали данные своей налоговой, но ошиблись в КБК. Такой платеж вы можете уточнить (письмо ФНС России от 10.10.2016 № СА-4-7/19125).

Направьте в инспекцию заявление в произвольной форме. Напишите, какой КБК вы отразили в платежке неправильно и на какой его надо заменить. К документу приложите копию платежки. При этом датой оплаты будет считаться день, когда компания перечислила деньги, пусть и на неверный КБК. Образец заявленияоб уточнении платежа смотрите ниже (образец 5).

Заявление об уточнении платежа (образец)

Хуже, если вы указали неправильный счет Федерального казначейства. Сумма по такому не считается уплаченной (подп. 4 п. 4 ст. 45 НК РФ). Значит, заплатить взносы придется заново. А деньги, перечисленные на ошибочный счет, можно вернуть. Для этого напишите заявление в свою налоговую инспекцию и приложите к нему копию ошибочной платежки.

На будущее проверяйте КБК и другие реквизиты в платежках, прежде чем отправлять взносы в ФНС. Напомним, компания теперь не может зачитывать взносы между собой (п. 1.1 ст. 78 НК РФ). Например, переплату по взносам на медицинское страхование можно зачесть только в счет будущих платежей по ним же.

Все компании и предприниматели, которые выплачивают вознаграждения физлицам, должны перечислять в бюджет страховые взносы. Делать это нужно ежемесячно. Бухгалтеру следует сформировать и отправить в банк четыре платежки по взносам: на пенсионное страхование, медстрахование, на случай болезни и материнства, по травматизму. В нашей статье вы узнаете о сроках уплаты страховых взносов в 2017 году, о заполнении платежек (образцы платежек по взносам), об ответственности за нарушение сроков уплаты.

Сроки уплаты страховых взносов

Страховые взносы платятся по итогам каждого месяца не позднее 15-го числа следующего месяца. Взносы на обязательное пенсионное, медицинское страхование и на случай временной нетрудоспособности и в связи с материнством (ВНиМ) нужно перечислять в налоговые органы, а «травматические» взносы — в ФСС РФ. Если срок платежа выпадает на выходной или нерабочий праздничный день, он переносится на ближайший следующий за ним рабочий день.Сроки уплаты страховых взносов в 2017 году:

- за январь — 15.02.2017

- за февраль — 15.03.2017

- за март — 17.04.2017

- за апрель — 15.05.2017

- за май — 15.06.2017

- за июнь — 17.07.2017

- за июль — 15.08.2017

- за август — 15.09.2017

- за сентябрь — 16.10.2017

- за октябрь — 15.11.2017

- за ноябрь — 15.12.2017

- за декабрь — 15.01.2018

Как заполнить платежное поручение на уплату страховых взносов

При заполнении платежек на перечисление страховых взносов в налоговые органы в поле 101 компании, производящие выплаты физлицам, должны указывать статус плательщика «01».ИП указывают одно из следующих значений в данном поле:

- 09 — налогоплательщик (плательщик сборов) — индивидуальный предприниматель;

- 10 — налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой;

- 11 — налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет;

- 12 — налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства.

При перечислении взносов на страхование от несчастных случаев в поле 101 проставляется «08».

КБК проставляется в поле 104. В этом поле нужно указать значение кода бюджетной классификации РФ, установленное для уплаты соответствующего вида страховых взносов.

Назначение платежа и другая необходимая информация указываются в поле 24. В этом поле следует отразить вид страховых взносов и период, за который они уплачиваются. При уплате «травматических» взносов можно указать регистрационный номер страхователя в ФСС РФ.

В полях 106-109 платежного поручения на перечисление взносов на страхование от несчастных случаев должен быть проставлен «0».

При перечислении взносов в налоговые органы нужно отразить в платежке:

- «ИНН» и «КПП» получателя средств — значение «ИНН» и «КПП» соответствующего налогового органа, осуществляющего администрирование платежа;

- «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование налогового органа, осуществляющего администрирование платежа.

КБК по страховым взносам

ТАБЛИЦА: «Коды бюджетной классификации для уплаты взносов с 2017 года»

Платеж | КБК для платежей по взносам (по основным тарифам) с 2017 года |

| Пенсионные | |

| Взносы | 182 1 02 02010 06 1010 160 |

| Пени | 182 1 02 02010 06 2110 160 |

| Штрафы | 182 1 02 02010 06 3010 160 |

| Социальное страхование (ВНиМ) | |

| Взносы | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02090 07 2110 160 |

| Штрафы | 182 1 02 02090 07 3010 160 |

| Медицинские | |

| Взносы | 182 1 02 02101 08 1013 160 |

| Пени | 182 1 02 02101 08 2013 160 |

| Штрафы | 182 1 02 02101 08 3013 160 |

Образец заполнения платежного поручения на перечисление страховых взносов на ОПС за август 2017 года

Образец заполнения платежного поручения на перечисление страховых взносов на ВНиМ за август 2017 года

Образец заполнения платежного поручения на перечисление страховых взносов на ОМС за август 2017 года

Образец заполнения платежного поручения на перечисление страховых взносов в ФСС РФ на страхование от несчастных случаев за август 2017 года

Ответственность за неуплату страховых взносов

Статьей 122 НК РФ установлена ответственность за неуплату (неполную уплату) налогов, сборов и страховых взносов. Санкции применяются, если такое деяние вызвано занижением налоговой базы (базы по взносам), иного неправильного исчисления налога (сбора, взноса) или других неправомерных действий (бездействия).Данная норма применяется с учетом п. 19 Постановления Пленума ВАС РФ от 30.07.2013 № 57. В этом пункте прописано, что неуплата в бюджет суммы налога, указанной в декларации, не подпадает под ст. 122 НК РФ. В этом случае с налогоплательщика взыскиваются только пени.

Минфин РФ отметил, что разъяснение Пленума ВАС РФ применяется и в случае нарушения сроков уплаты страховых взносов. Таким образом, штрафы по страховым взносам невозможны, если база по ним рассчитана верно (письмо Минфина РФ от 24.05.2017 № 03-02-07/1/31912).

При этом несвоевременная уплата страховых взносов влечет за собой риск начисления пени (ст. 75 НК РФ, ст. 26.11 Закона № 125-ФЗ).

Напомним, что с 1 октября 2017 года изменятся правила начисления пеней. Если просрочка составит более 30 календарных дней, то сумма пеней будет больше.

Похожие статьи