Законодательство предоставляет предпринимателю право выбрать систему налогообложения, которую он будет использовать при осуществлении своей деятельности. Одним из наиболее выгодных и простых для ИП режимов является ЕНВД, для перехода на который ему необходимо подать заявление о постановке на учет ЕНВД при условии, что осуществляется установленный нормативными актами вид деятельности.

До 2013 года на этот режим нужно было обязательно переходить, если деятельность и определенные критерии соответствовали установленным требованиям НК РФ. В настоящее время можно выбирать только в добровольном порядке.

Данный режим регулируется законами местных органов самоуправления, поэтому чтобы точно узнать о возможности применения ЕНВД, нужно изучить соответствующие акты.

Перейти на ЕНВД можно сразу же при с подачей соответствующего пакета документов, или же с других режимов. При этом нужно учитывать, что некоторые предыдущие системы (например, УСН) нельзя менять до конца года. Допускается совмещение режимов налогообложения и ЕНВД, и ЕНВД для разных видов деятельности ИП.

Предприниматель, принявший решение об изменении системы налогообложения, должен в течение 5 дней с момента начала работы уведомить ИФНС об этом по месту осуществления своей деятельности. Для этого он должен использовать заявление на ЕНВД, приказом ФНС для которого установлена форма ЕНВД-2. Будущему плательщику налога нужно принимать во внимания, что существует список видов деятельности, для которых заявление на ЕНВД для ИП подается по месту его регистрации (месту жительства). Это например, услуги и по перевозке грузов и пассажиров.

Бланк ЕНВД 2 можно заполнить электронно или вручную буквами печатного шрифта черного цвета. Предприниматель может воспользоваться специализированными программами, интернет-сервисами, приобрести бланки в типографии или распечатать с компьютера.

Если форму предоставляет предприниматель, который уже зарегистрирован в налоговой, то инспектор может затребовать также предоставление свидетельств о регистрации ИП и постановки его на учет (ИНН). После приема пакета документов согласно законодательству ИФНС должно выдать предпринимателю соответствующие уведомление в пятидневный срок.

ИП нужно помнить, что на учет как налогоплательщика ЕНВД необходимо становиться по каждому выбранному виду деятельности. То есть, если он работал на ЕНВД в качестве перевозчика пассажиров, и решил заняться ремонтом автотранспорта с применением этого же режима, ИП должен направить еще раз заявление о постановке на учет, но уже по второму виду деятельности. То же самое распространяется на ИП, которые хотят использовать ЕНВД и работают в нескольких муниципалитетах, регионах и т.д.

Для постановки организации на учет в качестве плательщика вмененки подается заявление по .

Образец заполнения ЕНВД-2

В верхней части документа предприниматель указывает свой ИНН, который состоит из 12 цифр.

Ниже справа, под номером формы, нужно вписать код налоговой службы из 4 цифр, в которую подается заявление.

Затем заносится Ф. И. О. предпринимателя, полностью, без сокращений. Каждое слово нужно писать с новой строки. Незаполненные клетки обязательно прочеркиваются символом «-».

Под личными данными в отдельную графу вписывается код ОГРИП. Затем указывается дата, с которой осуществляется деятельность, подпадающая под ЕНВД.

Ниже необходимо указать, на скольких листах идет приложение к заявлению с расшифровкой видов деятельности. Если предпринимателем подается заявление не самостоятельно, а через уполномоченного представителя, то рядом вписывается количество листов с документами, подтверждающими такие права. Все пустые клеточки в этих двух графах также прочеркиваются.

Затем бланк заявления делится на две части, предприниматель заполняет только левую. Здесь в специальном поле указывается, как подаются документы: 1 - лично, 2 - через представителя. В последнем случае ниже вписываются полностью Ф.И.О. этого представителя и его ИНН. Все пустые клетки нужно прочеркнуть. Если представителя нет, то в клетки ставится знак «-».

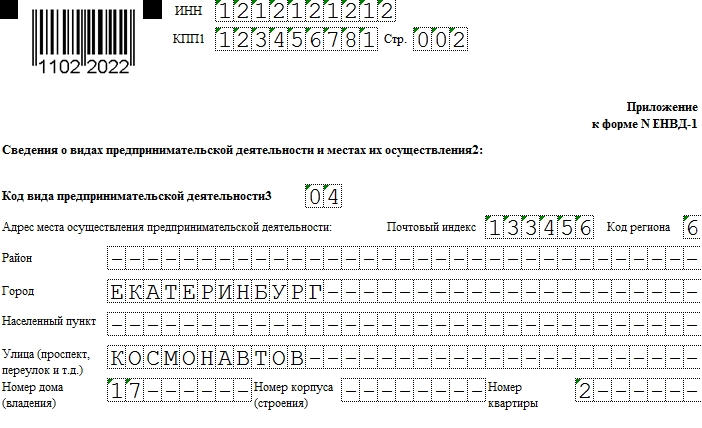

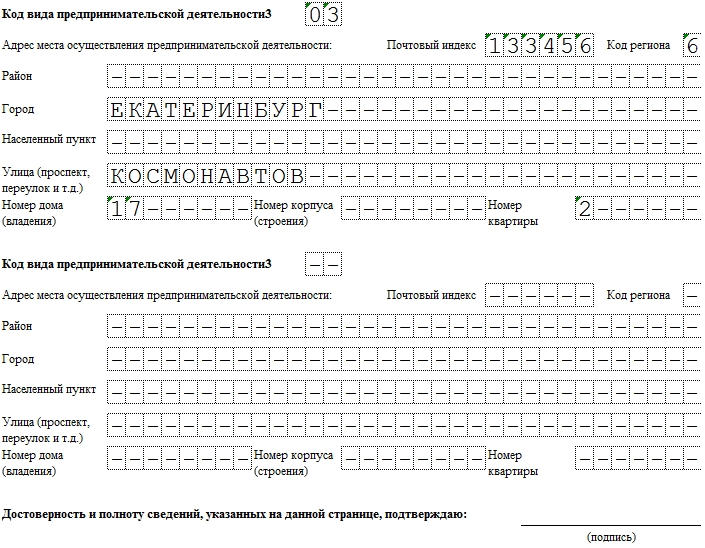

На листе приложения указываются регистрируемые виды деятельности. На одной странице можно вписать сразу 3 кода, если этого мало - то можно заполнить еще одно приложение.

В верхней части листа указываются ИНН предпринимателя, и порядковый номер листа в заявлении.

Ниже расположены три блока для указания кода деятельности. Заполняются они одинаково. Сначала указывается , затем полный адрес места осуществления деятельности с указанием индекса, региона и полного адреса, как на примере. Все пустые клетки обязательно прочеркиваются. Если заполняется только один или два блока с кодом деятельности, то в пустом ставятся символы «-». В конце листа приложения предприниматель ставит свою подпись.

Заявление ЕНВД-1 служит для того, чтобы поставить предприятие на учет как плательщика налога на вмененный доход. В данный момент действительным считается бланк формы от 2014 года.

Образец заполнения и пустой бланк формы ЕНВД-1

ФАЙЛЫ

Использование формы

Форму ЕНВД-1 следует заполнять тогда, когда организация планирует встать на учет в ФНС. Выбор налогового органа зависит от места проведения деятельности (не путать с местом регистрации предприятия ).

Особенности заполнения

Заполнять ЕНВД-1 можно как вручную, так и в электронном виде. В первом случае следует вносить данные разборчивыми печатными литерами, по одной в ячейке. Правила позволяют оформлять заявление черной и синей ручкой.

Если вы поставили кляксу или допустили ошибку, возьмите другой бланк. Ни в коем случае не делайте исправлений! Такую форму в налоговой не примут.

Электронная ЕНВД-1 заполняется шрифтом Courier New размером 18, по одному символу в ячейке.

В обоих случаях, если последняя буква слова приходится на последнюю ячейку, следует сделать отступление на новой строке.

Заполнение шапки

Обратите внимание, что в отличие от многих бухгалтерских форм, пробелы в ЕНВД-1 обязательно заполняются прочерками

. В нашем примере компания осуществляет 2 вида деятельности — соответственно, третий блок будет полностью зачеркнут. Пустой клетка может остаться только в 2 случаях:

— необходим пробел (как в названии из примера),

— поля заполняются сотрудниками налоговой.

Заполнение личных данных

Если у представителя компании нет отчества, третья строка заполняется прочерками. Предприятия-нерезиденты, не имеющие ОГРН, оставляют графу зачеркнутой.

Тем, кто подает ЕНВД-1 через представителя (код 4) следует указать количество страниц копий документа, уполномочивающего личность: в нашем случае — одна, т.к. доверенность выполнена на 1 странице. Согласно приказу ФНС в строке “Наименование документа” указывается только вид (т.е. доверенность), а не конкретные данные.

Неправильно: Доверенность №1 от 1.08.2016

Заполнение сведений о месте осуществления предпринимательской деятельности

В графу “Населенный пункт” вносим название пункта, если он не является городом. Например, Светлая, если речь идет о деревне Светлая, или Орлово, если речь идет о селе Орлово.

Сроки и особенности подачи

Форма ЕНВД-1 подается не позднее 5 рабочих дней после начала деятельности, квалифицируемой как приносящая вмененный доход. Удобно то, что заявление можно сдать как лично (если подачу осуществляет кто-то помимо руководителя, то нужна доверенность), так и по почте или в виде электронного отчета.

Когда форма ЕНВД-1 не нужна

В достаточно распространенных случаях:

- если налогоплательщик — ИП, для постановки на учет нужно подавать ,

- когда нужно отказаться от ЕНВД,

- когда деятельность по ЕНДВ осуществляется разово.

В статье речь пойдёт о такой категории, связанной с применением единого налога на вменённый доход, как уведомление о применении ЕНВД в 2018 году. Поэтому, прежде всего, важно определить, что это такое и для чего предназначено.

ВНИМАНИЕ! Начиная с отчетности за IV квартал 2018 года, будет применяться новая форма налоговой декларации по единому налогу на вмененный доход, утвержденная Приказом ФНС России от 26.06.2018 N ММВ-7-3/414@. Сформировать декларацию ЕНВД без ошибок можно через , в котором есть бесплатный пробный период.

Определение и предназначение уведомления о применении ЕНВД

Итак, уведомление о применении ЕНВД, это такой документ, который должен получить каждый потенциальный вменёнщик, так как подобный льготный режим открыт только для определённых видов деятельности, которые требуют своеобразного подтверждения со стороны налогового органа как раз в виде этого документа. Важно отметить, что уведомление выдаётся только после подачи заявления о переходе на спецрежим – ЕНВД.

Таблица «Основные вопросы, связанные с постановкой на учёт в качестве «вменёнщика»:

| № | Вопрос | Пояснение |

| 1 | Когда необходимо подать заявление о применении «вменёнки» в ИФНС? | Согласно пункту 3 статьи 346.28 НК РФ, подача заявления о применении ЕНВД должна быть осуществлена в течение 5 дней с момента начала деятельности юридического лица или индивидуального предпринимателя на данном спецрежиме. |

| 2 | Есть ли утверждённая форма заявления о постановке на учёт в качестве плательщика ЕНВД? | Согласно приказу Федеральной налоговой службы РФ №ММВ-7-6/641 от 11 декабря 2012 года, юридические лица должны использовать заявление в форме ЕНВД-1, а индивидуальные предприниматели – ЕНВД 2. |

| 3 | В каком налоговом органе происходит постановка на учёт? | Налогоплательщики вменённого налога могут встать на учёт либо по месту осуществления своей деятельности, либо по месту нахождения организации или адресу самого коммерсанта (ИП), согласно пункту 2 статьи 346.28 НК РФ. |

| 4 | Когда налогоплательщик сможет получить уведомление о постановке на учёт в качестве налогоплательщика ЕНВД? | Налоговая инспекция обязана в 5-дневный срок, с момента подачи заявления налогоплательщиком, выслать уведомление этому налогоплательщику (согласно пункту 3 статьи 346.28 НК РФ). |

Заявление о применении и переходе на «вменёнку»

Как говорилось выше, перед тем, как получить уведомление о переходе на ЕНВД, необходимо подать в налоговую инспекцию заявление специальной формы. Однако, прежде чем подать подобное заявление, необходимо удостовериться, что компания в праве применять режим ЕНВД. Это право возникает при соблюдении ряда обязательных условий:

- в штате организации числится не более 100 сотрудников;

- режим вменённого налогообложения действует на территории деятельности коммерсантов и юридических лиц;

- деятельность юридического лица и предпринимателя соответствует списку видов деятельности, для которых действует режим ЕНВД (согласно пункта 3 статьи 346.29 НК РФ).

Способами подачи заявления на применение ЕНВД в 2017 г. являются: обычный – на бумажном носителе и электронный – с использованием сети «Интернет».

Форма ЕНВД-1 для юридических лиц в 2017 году

Любая компания, работающая на общем режиме налогообложения (ОСНО) и на упрощённом режиме (УСН) вправе перейти на режим ЕНВД, однако налогоплательщики ОСНО могут это сделать в любой момент, а налогоплательщики на «упрощёнке» – только с начала календарного года.

Структура заявления:

- Наименование компании с указанием её резидентности (российская или иностранная);

- ОГРН (основной государственный регистрационный номер) организации;

- ИНН и КПП организации;

- Код ИФНС, принимающего заявление;

- Дата начала применения Единого налога на вменённый доход;

- Личные данные заявителя: Ф.И.О., номер телефона, подпись и должность (руководитель или представитель руководителя-по доверенности);

- Дата заявления.

О правилах заполнения: Заполняется форма печатными заглавными буквами, которые по одной вносятся в пустые клетки. Каждый знак препинания также займет одну клетку. О приложениях: к заявлению на применение ЕНВД прилагаются документы, в которых перечислены виды деятельности юридического лица и адрес место их осуществления.

Важный момент: Если компания была реорганизована, то специальный режим налогообложения, действующий до момента реорганизации, не переходит на уже реорганизованную компанию, то есть подача заявления на переход ЕНВД должно быть подано снова, согласно письму Министерства финансов Российской Федерации №ГД-4-3/9560 от 4 июля 2015 года.

Образец ЕНВД-1 представлен на рисунке ниже.

Форма ЕНВД-2 для индивидуальных предпринимателей в 2017 году, отказ от режима ЕНВД

Для индивидуального предпринимателя действуют те же правила перехода на режим ЕНВД, что и для юридических лиц. Формы ЕНВД-1 и ЕНВД-2 отличаются друг от друга только титульным листом, всё остальное одно и то же. Основное отличие в заполнении титульного листа: вместо наименования организации заполняется Ф.И.О. индивидуального предпринимателя, и вместо ОГРН указывается ОГРНИП (основной государственный регистрационный номер индивидуального предпринимателя).

Образец ЕНВД-2 представлен на рисунке ниже.

Отказ от режима ЕНВД со стороны юридического лица и индивидуального предпринимателя происходит после подачи специального заявления в течении пяти дней – с момента перехода на другой режим, со дня снятия с учёта в ИФНС в качестве «вменёнщика», с последнего дня месяца квартала, в котором было нарушено условие правомерного применения ЕНВД (до 05.04.2017, до 05.07.2017, до 05.10.2017, до 05.01.2018 и т.д.).

Согласно пункту 7 информационного письма президиума ВАС Российской Федерации №157 от 5 марта 2013 г., приостановление продаж товаров и оказания услуг без процесса снятия с учёта в налоговой инспекции не освобождает налогоплательщиков от налогообложения ЕНВД.

Вывод: сроки подачи заявления на постановку на учёт в качестве плательщика ЕНВД и снятие с учёта по факту совпадают – либо со дня перехода н6а новый режим, либо со дня полного прекращения предпринимательской деятельности.

Порядок действий в случае ошибки в заявлении

Простота заполнения заявления на единый налог на вменённый доход не даёт гарантии правильности такого заполнения, этот процесс очень важен, поэтому нельзя его недооценивать. Почему это так серьёзно? Ответ прост – любая неточность способна повлечь за собой серьёзные последствия. Если же ошибки не удалось избежать, то предлагаем несколько вариантов решения проблемы. В первую очередь необходимо обратиться в налоговую инспекцию, в которую было подано ошибочное заявление:

- инспекции обладают разными полномочиями, поэтому в первую очередь важно узнать, есть ли у данной инспекции право на внесение корректировок в базу данных, если да, то требуется заполнить новое заявление с исправлением неточностей;

- если у вашей налоговой инспекции нет таких полномочий, и исправление ошибок невозможно, то выход один: необходимо подать заявление о снятии с учёта в качестве налогоплательщика ЕНВД путём подачи в ИФНС , причём подача такого заявления осуществляется в пятидневный срок с последнего дня отчётного квартала (периода).

Основные вопросы, связанны с подачей заявления и получением уведомления о применении ЕНВД

Вопрос №1. Какова ответственность налогоплательщика ЕНВД? Какие виды правонарушений применимы к плательщикам ЕНВД?

Так как ответственность за нарушения при применении специальных режимов, в том числе и ЕНВД, не отличается от ответственности налогоплательщиков на общем режиме, то ниже отметим, несколько видов правонарушений, за которыми не преминут последовать соответствующие наказания:

- непостановка на учёт в качестве налогоплательщика, согласно статье 116 НК РФ;

- непредоставление налоговой декларации, согласно пункту статьи 119 НК РФ;

- нарушение правил учета доходов и расходов, согласно статье 120 НК РФ;

- неуплата налогов, согласно статье 122 НК РФ;

- невыполнение обязанностей налогового агента, согласно статье 123 НК РФ;

- непредставление отчетности в страховые фонды, согласно статье 26.30 закона «О страховых взносах» № 125-ФЗ от 24 июля 1998, статьи 17 закона «О персонифицированном учете» № 27-ФЗ от 01 апреля 1996;

- непредставление данных для налогового контроля, согласно статье 126 НК РФ.

Вопрос №2. В какую налоговую инспекцию следует подавать заявление о постановке на учёт в качестве плательщика ЕНВД?

Постановка осуществляется для юридических лиц – по адресу организации, по месту осуществления деятельности; для индивидуальных предпринимателей – по месту жительства или, так же, как и для юр. лиц, по месту осуществления деятельности.

Положениями Налогового кодекса РФ единый налог на вмененный доход отнесен к специальным налоговым режимам. Он может применяться налогоплательщиком только в случае подачи в налоговый орган соответствующего заявления по утвержденной форме. Скачать бланк новой формы ЕНВД-2 в 2017 году можно по ссылке ниже, на официальном сайте ФГУП ГНИВЦ ФНС России , на сайте Федеральной налоговой службы РФ . Бланк можно найти и в справочных правовых системах.

Общие положения о начале применения ЕНВД

С 1 января 2013 года начала применяться редакция Налогового кодекса РФ, внесшая изменения в 346.28 НК РФ . Согласно таким изменениям ЕНВД применяется только на добровольной основе в результате прямого волеизъявления налогоплательщика (п. 1 ст. 346.28 НК РФ). Переход на ЕНВД носит заявительный характер. Для его осуществления налогоплательщику необходимо и достаточно только заполнить и представить в налоговый орган соответствующее заявление (п. 1 ст. 346.28 НК РФ).

Следует учитывать, что формы таких заявлений составляются не произвольно. Форма ЕНВД-2 утверждена Федеральной налоговой службой РФ Приказом от 11.12.2012 № ММВ-7-6/941@ . Указанная форма подлежит заполнению и представлению в налоговый орган в случае постановки индивидуального предпринимателя на учет в качестве плательщика единого налога на вмененный доход. Для начала применения единого налога юридическими лицами ЕНВД-2 не применяется.

При принятии решения о переходе на уплату ЕНВД надо учитывать, что положениями НК РФ предусмотрена возможность перехода на уплату ЕНВД в любое время. Для этого надо подать соответствующее заявление в налоговый орган в течение 5 рабочих дней с момента начала осуществления соответствующей деятельности. Однако прекратить уплачивать ЕНВД можно только со следующего календарного года.

Порядок заполнения формы

Для надлежащего заполнения заявления в 2017 году скачать форму ЕНВД-2 следует одним из способов, указанных во вступлении к настоящей статье. Все иные источники, предоставляющие возможность ее скачивания, не гарантируют ее актуальность, достоверность и правильность.

Приложением № 9 к Приказу ФНС России от 11.12.2012 № ММВ-7-6/941@ утвержден общий порядок заполнения бланков ЕНВД, а приложением № 10 к названному Приказу ФНС России определены конкретные моменты заполнения бланка ЕНВД-2. Важно отметить, что приложение № 9 к Приказу ФНС России и приложение № 10 к этому же Приказу являются обязательными к применению. Их несоблюдение может привести к принятию налоговым органом решения об отказе в переводе индивидуального предпринимателя на уплату единого налога.

В 2017 году отсутствует образец заполнения новой формы ЕНВД-2 , а потому попробуем более детально разобрать порядок и особенности заполнения соответствующего заявления.

Перед началом заполнения заявления о постановке предпринимателя на учет в качестве плательщика ЕНВД необходимо определиться со способом заполнения соответствующего заявления. ФНС России прямо допускает возможность заполнения в 2017 году скачанного бланка ЕНВД как машинописным способом, так и от руки.

При использовании каждого из этих способов есть особенности:

- в случае заполнения бланка на компьютере необходимо наличие специальной компьютерной программы (так как форма заявления разработана ФНС РФ только в форматах TIF и PDF), а также следует использовать шрифт Courier New высотой 16 — 18 пунктов;

- если же заявление по форме ЕНВД-2 заполняется от руки, то необходимо использовать только чернила черного или синего цвета, заполнять графы заглавными печатными буквами исключительно слева направо.

При заполнении заявления о постановке индивидуального предпринимателя на учет необходимо заполнять все графы заявления. В знакоместах граф, не заполненных до конца, следует ставить прочерки (прямая линия по центру каждого знакоместа). В незаполненных графах также проставляются прочерки. В тексте формы недопустимы какие-либо исправления. Способы скрепления заявления, приводящие к порче самого документа, недопустимы. Форму заявления

Похожие статьи