Одним из элементов контроля над доходами предпринимателя является книга, в которую заносятся и его доходы, и расходы (КУДиР). Ее ведение обязательно не только на льготных налоговых режимах, но и в некоторых случаях и при .

Все о КУДиР на ОСНО

При ОСНО книга учета обязательна к ведению только у . Компании, в т.ч. от этой ступени контроля в данном случае освобождаются. В ней предприниматели обязаны отображать полученные доходы и понесенные расходы. Причем стоит помнить, что ИП должен заполнять КУДиР, если он применяет:

И в каждом варианте имеются свои особенности. Поэтому, будучи на основной системе предприниматель должен применять соответствующую форму КУДиР. Ее особенности:

- Учет движения средств ведется кассовым методом.

- Если у ИП несколько видов деятельности, то их учет ведется в одной книге, но по отдельности.

- Там же должно отражаться и отношение предпринимателя к .

Книгу можно заполнять:

- В бумажной форме.

- В электронном варианте, но с условием ее распечатки по исходу отчетного периода (года).

Крайним сроком отчета по КУДиР в ФНС является 30-ое апреля. То есть до этого числа книга учета за прошедший код должна быть заверена инспектором.

О роли КУДиР для ООО и ИП расскажет видео ниже:

Заполнение книги учета доходов и расходов

Если книга учета ведется в бумажном варианте, то ее надо купить. Эта обязанность лежит на предпринимателе. И при ее заполнения требуется соблюдать такие правила:

- Все поступления и расходы должны отражаться в хронологическом порядке и иметь подтверждение первичными документами.

- Главная задача – обеспечить полный и непрерывный учет показателей, предназначенных для расчета базы и суммы налога.

- Страницы книги должны быть пронумерованы и прошнурованы. На последней странице это количество должно подтверждаться подписью предпринимателя и при возможности печатью.

- Если учет ведется в электронном виде, то по окончании срока КУДиР надо распечатать и выполнить те же процедуры, что описаны выше.

- Исправление ошибок допускается только с подписью предпринимателя и указанием даты. Исправлять аккуратно. Зачеркивать одной линией.

- Книга учета и бухгалтерский учет ведутся параллельно, и один не исключает другого.

- В начале каждого отчетного периода заводится новая книга. Срок ее хранения на предприятии – 4-ре года.

Порядок оформления

Книга состоит из следующих частей:

- Титульной.

- 1-го раздела (доходы с расходами).

- 2-го раздела с расчетом расходов предпринимателя на основные средства.

- 3-го раздела с суммами убытков.

- 4-го раздела с расходами, уменьшающими сумму налога (но это только для ).

Титульный лист оформляется сразу после покупки:

- Указывается учетный год и дата оформления книги.

- Полные инициалы предпринимателя и форма .

- Ниже – ИНН.

- Затем записывается объект налогообложения: доходы или доходы минус расходы.

- Далее – валюта и ее код.

- Полный адрес.

- Банк и .

Раздел 1 заполняется поквартально, с итогами:

- За квартал.

- За полгода.

- За 9-ть месяцев.

- За год.

Данные вносятся в таблицу из 5-ти граф:

- 1-ая – номер записи по порядку.

- 2-ая – для занесения первичного документа (номер, дата) по которому поступили (потрачены) средства: через кассу, через расчетный счет, по , в качестве возврата.

- 3-я – описание (содержания) вносимой в книгу операции или действия.

- 4-ая – для записи полученных в результате этого доходов.

- 5-ая – фиксирует понесенные в данном случае расходы, включающие: материальные, оплату труда, амортизацию, прочие.

- 4-ая и 5-ая графы заполняются только при наличии доходов (расходов) от внесенной в книгу операции.

Полученные авансы включаются в графу доходов того периода (квартала), когда они получены, то есть по дате прихода денег на счет, а не по дате исполнения предпринимателем своих, уже оплаченных обязательств. Это более соответствует кассовому методу учета в КУДиР.

Остальные разделы КУДиР предпринимателями на ОСНО не заполняются.

Заполнение книги учета доходов и расходов в 1С описано в этом видеоролике:

Нулевая КУДиР

Если за отчетный период у предпринимателя на ОСНО не было никакого движения ни по счетам, ни через кассу, то вместе с другими видами отчетов в ФНС предоставляется и нулевая книга учета. То есть КУДиР внешне оформленная как обычная, но с нулями во всех графах, где требуется фактическое отображение движения средств.

Программа для заполнения

Если книга учета ведется в электронной форме, то для ее заполнения удобно использовать программное обеспечение. Это может быть:

- 1С: Бухгалтерия.

- Или другая программа для автоматического учета.

Их можно приобрести и установить через специализированные фирмы. Цена на них достаточно высокая, но их применение позволит безошибочно учитывать в автоматическом или ручном режиме:

- Приход товара.

- Отражение прихода по поставщикам.

- Доходы и расходы по КУДиР.

Пример

Образец заполнения КУДиР на ОСНО

Графа 3 – указываем содержание хозяйственной операции. Насколько подробно нужно раскрывать суть Дохода (Расхода) – это должен решить сам ИП или директор организации. Строгих рекомендаций нет.

Можно ограничиться краткой формулировкой «выручка от продажи товаров», «аванс за услуги», «расчет по Договору №», а можно сделать подробную запись «выручка от продажи 4-х мониторов ООО «Первый» по Договору «№ 5 от 10.02.2017 г.», «аванс за услуги по расчистке кровли от снега ИП Зимин», «расчет за услуги по ремонту обуви Каримова С.Ю.». Помните, что в первую очередь записи в КУДиР должны быть понятны вам, как ИП (директору организации), а уже потом налоговому инспектору.

Графа 4. Доходы, учитываемые при исчислении налоговой базы.

В данную графу вносим все поступившие на расчетный счет или в кассу денежные средства, кроме:

- личных средств индивидуального предпринимателя;

- сумм полученных (возвращенных) займов;

- тех денег, которые вернул поставщик за бракованный товар;

- полученных задатков;

- денежных средств, внесенных учредителями в качестве вклада в уставный капитал;

- перечисленных из бюджета излишне уплаченных налогов (и такое бывает).

Оформление возврата

Как быть в тех ситуациях, когда ИП или организации приходится возвращать часть полученной ранее оплаты поставщику? В таких случаях в графу «Доход» записывается возвращенная сумма со знаком «-», т.е. вы уменьшаете свой Доход на сумму возврата. Обратите внимание на то, что запись в КУДиР нужно сделать в том периоде, когда вы вернули деньги. Рассмотрим ситуацию подробнее:

16.03.2017 от ООО «Первый» получен аванс за товар в размере 270 000 руб.

20.03.2017 вы передаете товар покупателю ООО «Первый» на сумму 240 000 руб.

05.04.2017 переплату в размере 30 000 руб. возвращаем ООО «Первый».

В КУДиР делаем записи:

Расчеты с электронными деньгами

Большое распространение получили расчеты при помощи электронных денег с использованием различных платежных систем.

Принцип продажи через любую платежную систему такой:

- ИП или организация открывает специальный электронный счет на сайте оператора (например, «Яндекс. Деньги», «WebMoney», «PayPal», «QIWI» (КИВИ).

- Этот оператор является посредником между покупателем и продавцом, оператор принимает оплату от покупателя и передает ее продавцу (ИП или организации).

- Покупатель оплачивает товар.

- Деньги за товар попадают на электронный счет продавца (ИП, организации).

- Посредник по распоряжению ИП переводит деньги на банковский счет продавца. Также ИП (организация) может использовать эти деньги для оплаты товаров (услуг) – например, пришла оплата от покупателя на «Яндекс. Деньги» – ИП, минуя основной расчетный счет, заплатил этими деньгами за товар поставщику и т.п.

Как в этом случае определить дату получения Дохода? Министерство финансов и ИНФС дает однозначный ответ: Доход возникает в момент зачисления денег на электронный счет продавца и неважно, как ИП (или организация) в дальнейшем их использует, т.е. в тот момент, когда покупатель заплатил за товар.

Это правило очень важно соблюдать в тех случаях, когда деньги Покупатель заплатил в одном квартале (например, товар у вас купили 31.03.2017 г.), а оператор переводит поступления уже 01.04.2017 г. В КУДиР необходимо сделать запись о выручке 31.03.2017 г.

Графа 5. Расходы, учитываемые при исчислении налоговой базы.

Эту графу заполняют те налогоплательщики, которые выбрали УСН с объектом «доходы – расходы».

В графу Расходы можно включить только те затраты, которые обоснованы, относятся к вашей дельности, подтверждаются правильно оформленными первичными документами и прямо перечислены в п.1 ст. 346.16 НК РФ. Если какие-либо затраты в этом пункте не указаны, то в расходах их учесть нельзя, даже если они связаны с вашей хозяйственной деятельностью.

Стоимость товаров, приобретенных для дальнейшей реализации, включаются в состав расходов только по мере их реализации. А вот затраты, которые связаны с продажей товаров (хранение, транспортировка, обслуживание), учитываются в составе расходов независимо от факта реализации. Поясним на примере:

ИП (или организация) 10 апреля 2017 г. у ООО «Второй» приобрела партию сумок (100 штук) для перепродажи общей стоимостью 180 000 руб., деньги поставщику перечислены в полном объеме авансом через расчетный счет 04.04.2017 г., – этот платеж нельзя сразу занести в Расходы, нужно сначала продать товар (сумки).

Затраты на услуги транспортной компании составили 16 000 руб. и оплачены в момент получения товара – эту плату можно сразу принять в Расходы и записать в КУДиР.

До конца апреля удалось реализовать 30 сумок (стоимостью 54 000 руб.), в мае – еще 60 штук (стоимостью 108 000 руб.) и остаток – 10 сумок (на сумму 18 000 руб.) находится на складе продавца.

В КУДиР будут внесены следующие записи:

Несмотря на то, что товар оплачен и получен, остаток платежа нельзя включить в расходы до того момента, пока не будет реализована вся партия товара (сумок).

Как быть, если товар для продажи покупается у разных поставщиков и по разной стоимости?

Не усложняйте себе учет, комплектуйте товары в группы, ведите учет проданных товаров и в конце месяца вы самостоятельно сможете определить, сколько из тех денег, что вы уже заплатили поставщикам, можно принять в Расход. Запись в КУДиР можно сделать в конце месяца одной строкой на основании сделанного расчета.

Конечно, если у ИП или организации широкий ассортимент товаров (более 250 позиций) и большой оборот, то лучше пользоваться программой складского учета (не бухгалтерской!). Такие программы позволяют вести отдельный учет по конкретному наименованию, видеть более детальное движение и остатки товаров на складах и в магазинах.

Какие затраты ИП или организации ошибочно принимают к учету? Перечислим основные:

- расходы на личные нужды предпринимателя;

- расходы на приобретение и доставку питьевой воды;

- себестоимость испорченного товара;

- расходы на информационные услуги;

- расходы на обеспечение нормальных условий труда (т.е. нельзя учесть в расходах установку кондиционеров или приобретение обогревателей для офиса);

- расходы на изготовление и размещение на фасаде здания световой вывески и прочие расходы.

Будьте внимательны, если вы ведете учет самостоятельно: прежде чем включить затраты в список расходов – уточните у налогового консультанта, является ли это Расходом!

«Справка к разделу 1»

ИП и организации, применяющие УСН «доходы», заполняют только строчку 010 (сумма полученных доходов за год). Цифра в этой строке должна совпадать со строкой «Итого за год» таблицы «Доходы и расходы»

Налогоплательщики УСН «доходы – расходы» заполняют строки 010, 020, 040, 041; строка 030 – при необходимости. Результат с отрицательным значением в строках 040 и 041 не указывается.

Раздел 2. Расчёт расходов на приобретение основных средств и нематериальных активов

Раздел заполняют только применяющие УСН «доходы-расходы», у кого в налоговом периоде были соответствующие расходы.

Основные средства – это материальные активы, использующиеся в деятельности организации или ИП, имеющие срок эксплуатации больше года (здания цехов, складские помещения, оборудование, транспортные средства, рабочий инструмент, инвентарь и др.) и стоимостью более 100 000 руб.

Нематериальные активы – активы, не имеющие физических свойств (результаты интеллектуальной собственности, права на патент, товарный знак и др.). Срок полезного использования превышает 12 месяцев, стоимость более 100 000 руб.

Покажем на примере как заполнить этот раздел. ИП приобрел сверлильный станок стоимостью 120 000 руб. и сроком использования 2 года.

Раздел 3. Расчёт суммы убытка, уменьшающей налоговую базу по налогу

Раздел заполняют те ИП и организации, которые выбрали УСН «доходы-расходы», в случае, если в прошлых годах или истёкшем году были убытки, которые можно перенести на следующий налоговый период, т.е. подтвержденные расходы превысили доходы. Если убытки получены в 2018 году, то их необходимо указать в Справке к Разделу 1.

В этом случае Раздел 3. Необходимо будет заполнить только в 2019 г.

Раздел 4. Расходы, уменьшающие сумму налога (авансовые платежи по налогу)

Раздел заполняют только налогоплательщики УСН «доходы». Необходимо указать уплаченные и , на сумму которых можем уменьшить налог УСН.

, уплаченные предпринимателем или организацией. Раздел V заполняют только те «упрощенцы», которые выбрали в качестве объекта налогообложения «доходы». В день уплаты торгового сбора (части торгового сбора) ИП делает запись в разделе V. Уже сейчас вы можете посмотреть образец заполнения:

Книга и Патентная система налогообложения

Для тех ИП, которые работают на патенте, разработана и утверждена специальная упрощенная Книга учета доходов. Она состоит из Титульного листа и Раздела 1, в котором фиксируются выручка, полученная от того вида деятельности, на который выдан патент. Доход признается кассовым методом, т.е. в момент получения денег.

Обратите внимание на то, что на каждый полученный патент (на каждый вид деятельности) заполняется своя КУД. Таким образом, если у ИП четыре патента, то ему придется вести раздельный учет и заполнять четыре налоговых регистра. Все КУД должны быть оформлены в бумажном виде, пронумерованы, прошиты и заверены подписью предпринимателя. Штраф за отсутствие или неправильное оформление КУД составит 10 000 руб.

Титульный лист КУД для патента

Учет доходов в КУД для патента

Мы подобрали для вас лучшие предложения для ИП и ООО по открытию расчетного счета.

|

|

Открытие расчетного счета в банке "Точка"

|

Открытие расчетного счета в банке "Восточный банк"

Подать заявку на регистрацию счета кредит для бизнеса сразу после открытия счета |

Размещенных здесь: мы писали про сам налог, кто его может применять, какие есть ограничения, как его посчитать и как заполнить декларацию. Сегодня, наконец-то, добрались до заполнения КУДИР. В этой статье вы найдете пример оформления КУДИР для УСН с Доходов.

Заполнять КУДИР автоматически, вести учет и сдавать отчетность удобнее всего в специальном сервисе .

Сначала напомним, что КУДИР – это книга учета доходов и расходов, ее должны вести и ИП, и компании, уплачивающие налоги по упрощенке. ИП и юрлица заполняют ее одинаково, каких-то существенных различий нет, поэтому наш пример подойдет для всех – он отражает основные моменты. Различия в заполнении книги обусловлены лишь разными объектами налогообложения. Здесь приведен пример для УСН-Доходы.

Итак, несколько основных моментов:

- КУДИР ведется в обязательном порядке, если вы не вели в течение года деятельность – у вас должна быть нулевая КУДИР;

- в КУДИР заносятся все операции, обязательно в хронологическом порядке;

- операции заносятся в КУДИР на основании первички;

- информация отражается попозиционно: одна операция – одна строка;

- все записи оформляются на русском языке;

- ошибки в КУДИР можно исправлять, но такое исправление должно быть аргументировано и заверено подписью ИП (ген. директора юрлица) с проставление даты внесения исправления и печатью (если используется);

- записи ведутся в полных рублях;

- КУДИР можно распечатать и заполнять на бумаге, а можно вести файл Excel на компьютере, во втором случае по окончании периода ее надо будет распечатывать. Книгу учета надо прошить: прошнуровать и пронумеровать, скрепить подписью и печатью.

Форма КУДИР унифицирована, бланк утвержден Приказом Минфина РФ № 135н от 22.10.2012 г. В нем можно найти саму форму и указания для ее заполнения.

ВАЖНО!!! С 01 января 2018 года все предприниматели, применяющие УСН должны вести КУДИР на новом бланке, утвержденном вышеуказанным приказом с учетом изменений от 01.12.2016г. №227н.

Что же нового внесено в КУДИР?

- Добавлен V раздел, который необходим для отражения торгового сбора, имеющий актуальность, на данный момент, для московских предпринимателей.

- В инструкцию по заполнению КУДИР внесен новый VI раздел, разъясняющий как правильно отразить торговый сбор. (приложение №2 к приказу №135н)

Еще раз подчеркнем, что эти изменения касаются заполнения КУДИР с 01.01.2018г. 2017 год у вас должен быть заполнен по старым Правилам и старой форме КУДИР.

Как заполнить КУДИР

Заполнить КУДИР самостоятельно довольно просто, особенно для ИП с небольшим количеством операций. Также можно воспользоваться услугами бухгалтера или специальными онлайн-сервисами. Мы сегодня расскажем о том, как заполнить КУДИР самому.

Разберемся с ними по очереди:

- Титульный лист – стандартный титульник, в котором надо указать данные налогоплательщика и год, за который составляется документ;

- Раздел I Доходы и расходы – его заполняют все ИП и юрлица на УСН;

- Раздел II Расчет расходов на ОС и НМА, которые учитываются при расчеты базы для налога;

- Раздел III Расчет суммы убытка, учитываемого при исчислении УСН

Эти два раздела заполняют только те, кто перешел на УСН с базой Доходы — расходы.

- Раздел IV Расходы, уменьшающие налог на УСН в соответствии с НК РФ (проще говоря, страховые взносы, которые вы платите за себя и работников) – в этом разделе данные проставляют только те, кто выбрал упрощенку с базой Доходы.

Что в итоге? ИП на УСН-Доходы должен заполнить титульник, разделы I и IV.

Шаг 1: Заполняем титульный лист

Что надо указать на титульнике? Прописываем следующие данные:

- год, за который ведется книга – «на 2017 год»;

- дату открытия книги – 2017/01/01;

- ФИО ИП (название организации);

- ИНН ИП (ИНН/КПП юрлица);

- Объект налогообложения – «доходы»;

- Адрес (для ИП – место жительства, для юрлиц –место нахождения);

- № р/с и банк.

Пример заполнения титульника КУДИР представлен ниже:

Шаг 2: Заполняем Раздел I Доходы и расходы

ИП на УСН-Доходы записывает в этом разделе свои доходы. Некоторые расходы тоже указываются, но об этом скажу чуть ниже.

Итак, в разделе есть четыре таблицы – по одной на квартал. Каждая операция прописывается в отдельной строке, количество строк добавляете сами, когда печатаете форму. В таблице 5 граф:

- № п/п – проставляете номер записи по порядку;

- Дата и номер первичного документа – прописываете сведения по документу, являющемуся основой для отражения операции;

- Содержание операции – прописываете суть операции;

- Доходы – указываете сумму дохода;

- Расходы – здесь указывается сумма расходов (графа заполняется теми, кто УСН считает по базе Доходы — расходы).

Приведем несколько примеров, так как доход может поступать по-разному:

- При поступлении в кассу (для тех, кто применяет ККМ) – указываем дату и № Z-отчета, который делается в конце дня;

- При поступлении выручки по БСО:

- Если это БСО по требованию, то ставите дату и его номер;

- Если это несколько БСО за день, то составляете на них один ПКО и указываете его дату и номер. В ПКО при этом должны быть указаны все БСО, которые вы выписали за день.

Важно! Так можно оформлять БСО, выписанные за один день, – у них у всех будет одна дата. БСО за разные дни нельзя отразить все вместе одной строкой.

- При поступлении на р/с – указываете дату прихода и № платежки / № выписки банка.

Пример заполнения КУДИР в каждом случае приведен ниже:

Бывают ситуации, когда вам нужно оформить возврат, а приход уже записан в КУДИР. Это можно сделать сторнирующей записью. Сумма возврата также отражается по графе «Доходы», но со знаком «минус».

Формат оформления записи смотрите в примере выше. В п. 4 отражен возврат поставщику излишне уплаченной суммы аванса.

По окончании квартала в таблице выводится итоговая сумма доходов. У нас в примере она составила 27 600 рублей. Остальные таблицы заполняются в течение 2, 3 и 4 кварталов. В них подводятся итоги доходов по кварталам и нарастающие итоги за полугодие, 9 месяцев и год. Представим, что в следующих периодах никаких операций у нас не было, тогда оставшиеся таблицы будет такими:

В некоторых случаях плательщики УСН-Доходы показывают в КУДИР и расходы. Таких случая фактически два:

- Расходы за счет выплат на содействие безработных граждан;

- Расходы за счет субсидий, полученных в рамках программы поддержки СМСП.

Эти суммы отражаются сразу в двух графах – как доходы и как расходы. В итоге они взаимопогашают друг друга и не оказывают никакого влияния на расчет базы для налога.

Пример оформления такой записи вот:

Справка к разделу I не заполняется, в ней проставляют сведения те, кто выбрал УСН с другой базой.

Шаг 3: Заполняем Раздел IV

В этом разделе приведена большая таблица, но в ней нет ничего сложного. Она разделена на 10 граф:

- № п/п – порядковый номер операции;

- Дата и № первичного документа, подтверждающего операцию;

- Период, за который оплачены взносы;

- Графы 4-9 – виды взносов и выплат;

- Графа 10 – итог по строке.

Как заполнять этот раздел? Если вы ИП, который работает один, без привлечения работников, то здесь надо указать оплату взносов в фонды за себя. Например, вы перечислили их всей суммой в марте: 23 400 рублей — на пенсионное страхование, 4 590 рубль – на медицинское страхование.

Заполненный раздел будет выглядеть так:

Далее останется только подвести итоги по кварталам и по периодам нарастающим итогом.

ИП с работниками в этом разделе должны показывать не только платежи за себя, но и суммы, уплаченные за своих работников, так как их в установленных пределах можно также вычесть из налога.

Организации заполняют КУДИР аналогично. На титульном листе указывают свое наименование, ИНН и КПП, адрес места нахождения. В отражении доходов различий никаких нет. В Разделе IV, также как и ИП с работниками, показывают суммы платежей за своих сотрудников.

Скачать заполненный образец, который был представлен в статье, вы можете по

Любой бизнес, большой или малый, требует учёта. Для этих целей применяются разнообразные сервисы, регистры и т. п. Выбор алгоритма и методов обуславливается типом компании (юрлицо/ИП) и применяемым налогообложением. КУДиР (книга учёта доходов и расходов) - один из способов фиксации фактов финансово-хозяйственной деятельности некоторых организаций и большинства индивидуальных предпринимателей. При кажущейся простоте формирования документа, процесс имеет свои особенности и тонкости.

КУДиР: что это такое и кому это нужно

Книга учёта доходов и расходов (сокращённо КУДиР) - документ, фиксирующий хозоперации некоторых категорий ИП и ООО. Она обязательна для ИП и организаций, применяющих упрощённую систему налогообложения. Причём и тех, кто выбрал в качестве объекта «Доходы», и тех, для кого таким показателем служат доходы, «очищенные» от расходов.

Необходим подобный регистр и предпринимателям, применяющим ЕСХН, ОСН, ПСН. КУДиР заполняют все ИП, кроме «вменёнщиков» (плательщиков ЕНВД).

Здесь находят своё отражение факты предпринимательской и хоздеятельности за каждый отчётный период. Данные берутся из «первички» и фиксируются в хронологическом порядке.

Внесённые сведения позволяют определить результат деятельности субъекта и рассчитать величину налога.

При возникновении вопросов по заполнению КУДиР следует проконсультироваться у инспектора ФНС

Видовое разнообразие КУДиР и основные требования к их ведению

Форма документа определяется применяемой системой налогообложения. В 2018 году утверждены 4 её вида для:

- ЕСХН;

В трёх первых находят отражение доходные и расходные операции компаний. В четвёртой, патентной системе, учитываются только полученные доходы. Логично, что в этом случае бланк называется «Книга учёта доходов» (сокращённо КУД). Она имеет по сравнению с КУДиР более простую структуру.

Ко всем вышеперечисленным видам предъявляется ряд общих требований:

Раньше КУДиР необходимо было заверять у налоговиков, а по окончании года - сдавать её в это ведомство. С 2013 года такое требование отменено.

Заполняем КУДиРы: легко и просто

Рассмотрим алгоритм формирования Книги для всех систем налогообложения, которым законодательно предписано их обязательное ведение. С этим вопросом важно разобраться, так как отсутствие у хозяйствующего субъекта такого регистра повлечёт за собой со стороны налоговиков штрафные санкции:

- индивидуальные предприниматели наказываются штрафом в 200 руб.;

- организация-упрощенец платит 10 000 руб.

КУДиР для упрощёнщиков

Начнём с книги учёта доходов и расходов при УСН. В зависимости от того, какой объект облагается налогом, заполняются те или иные её разделы.

Порядок заполнения КУДиР при УСН в зависимости от объекта налогообложения

Например, если за облагаемую базу взяты получаемые доходы, то, прежде всего, следует определиться, получали ли вы целевые средства из бюджета. Ваш ответ «да», в первом разделе кроме полученных доходов укажите расходы, понесённые при использовании бюджетных средств. Ответили отрицательно? Тогда заполняйте в первом разделе только доходные сведения.

Если объектом налогового обложения выбраны «доходы минус расходы», то в первом разделе заполняются данные как по доходам, так и по расходам.

В компании имеются собственные основные средства и нематериальные активы - заполняем раздел 2. Нет такого имущества, но имеются убытки прошлых лет - переходим сразу в раздел 3.

Тем, у кого нет ни ОС, ни НМА, ни убытков, следует ограничиться только заполнением 1 раздела.

Пример оформления титульного листа КУДиР индивидуального предпринимателя

Формирование раздела 1

Каждая таблица содержит 5 столбцов:

- порядковый № записи;

- дата и № первичного документа;

- содержание операции;

- доходы, учитываемые при исчислении налогооблагаемой базы;

- расходы, принимаемые для расчёта налоговой базы.

Последний столбец заполняется только при объекте налогообложения «Доходы, уменьшенные на расходы».

Образец заполненного I раздела КУДиР

Как видим из примера, к первому разделу регистра имеется справочная информация.

Если налог считается по доходам, то заполняется лишь 10 строчка. В ней проставляется общая величина всех доходов, полученных за год. Если же объектом служат доходы за минусом расходов, то необходимо заполнить строчки 010, 020, 040, 041.

Заполнение раздела 2

Во втором разделе рассчитываются израсходованные средства на ОС и НМА. Формируется он лишь на «упрощёнке» «Доходы - расходы» при наличии затрат на приобретение собственных основных средств и нематериальных активов.

Образец Раздела II КУДиР предпринимателя, работающего на УСН

Расчёт убытков, снижающих облагаемую налогом базу

Заполнять таблицу в третьем разделе нужно упрощенцам, когда у них есть убытки в прошедшем или нынешнем расчётном периоде.

Раздел III - пример оформления КУДиР при УСН

Оформление раздела 4

И наконец, раздел номер IV, повествующий о расходах, уменьшающих суммы налога (авансовые выплаты по налогу). Здесь следует указать сведения о проплаченных в отчётном периоде страховых взносах. Данные берутся из платёжных поручений либо банковских квитанций.

Образец заполненного Раздела IV КУДиР при ведении учёта на УСН

КУДиР для ИП на общей системе налогообложения

Переходим к следующему виду КУДиР - для предпринимателей, применяющих ОСН. Этот документ уже гораздо объёмнее предыдущего.

Порядок ведения регламентируется приказом Минфина РФ и МНС РФ № 86н/БГ-3–04/430 от 13.08.2002. Этим же документом утверждён бланк КУДиР .

Учёт ведётся с использованием кассового метода, то есть доходы/расходы учитываются при расчёте налога в момент фактического поступления денег (для доходов) либо произведённой оплаты (для расходов). В одной КУДиР учитываются все виды предпринимательской деятельности, но раздельно по каждому из них.

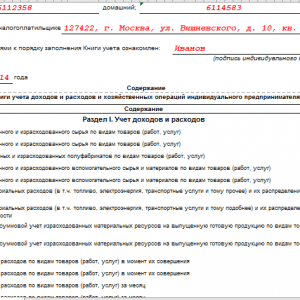

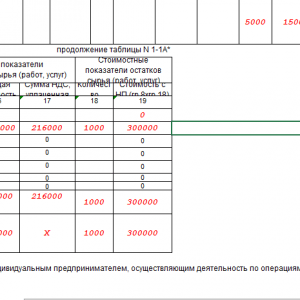

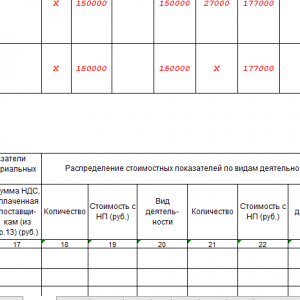

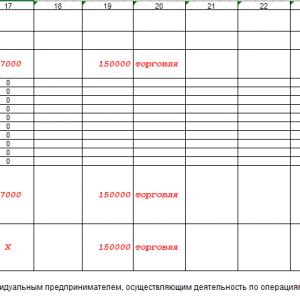

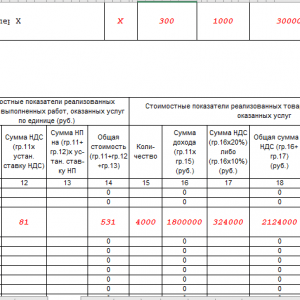

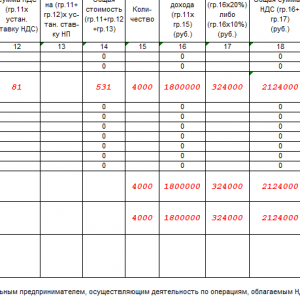

Фотогалерея: пример заполнения некоторых листов КУДиР

Пример заполненной таблицы 1–1А: учёт приобретённого сырья и материалов Продолжение примера по таблице 1–1А: расчёт итоговых показателей Образец заполненной таблицы 1–4А: учёт материальных расходов Продолжение примера заполнения таблицы 1–4А: регистрация остатков материалов Заполненный бланк таблицы 1–7А: подведение итогов налогового периода Пример заполнения таблицы 2–1: учёт амортизации основных средств Образец таблицы 6–2: регистрация прочих расходов

КУДиР для ИП-сельхозтоваропроизводителей

Индивидуальные предприниматели - плательщики ЕСХН также обязаны вести подобный учётный регистр. Порядок заполнения подробно прописан в Приложение №2 к минфиновскому приказу от 11.12.2006 №169н.

Таблица: заполнение 1 раздела

Заполненный титульный лист документа содержит Ф. И. О. индивидуального предпринимателя, его ИНН, место получения патента и срок его действия, а также период ведения КУД.

Образец заполненного титульного листа для Книги на ПСН

Заполнять лист 1 необходимо на основании первичных платёжных документов: приходных кассовых ордеров, чеков ККТ, платёжных поручений банка.

Образец заполненного Раздела 1 книги доходов предпринимателя на ПСН

На каждый патент заводится отдельная книга учёта доходов. Если у ИП имеется несколько действующих патентов, то и книг будет столько же.

Некоторые особенности электронной КУДиР

Книга может вестись в электронном виде с помощью различных бухгалтерских сервисов. Работать в них не составит труда даже тем бизнесменам, кто не владеет специальными бухгалтерскими знаниями.

Вся введённая в базу «первичка», содержащая сведения о доходах и расходах, автоматически подтягивается сервисом в нужные разделы КУДиР. Это позволяет значительно сэкономить время пользователя и избежать досадных ошибок.

Если в последующем первичные документы по каким-либо причинам корректируются, то все изменения сразу же отражаются и в самой книге.

По окончании налогового периода электронный регистр следует обязательно распечатать на бумаге, сброшюровать, сделать заверительную надпись, проставив подпись руководителя (ИП) и печать, если таковая имеется.

Видео: всё, что нужно знать о КУДиР

Чтобы бизнес приносил удовлетворение, следует должным образом организовать все его участки. Важная роль в этом процессе принадлежит правильной фиксации фактов финансово-хозяйственной деятельности организации или ИП. В зависимости от выбранного налогообложения, применяются те или иные учётные регистры. КУДиР - самый распространённый способ учёта хозопераций у большинства налогоплательщиков-ИП. Умение ориентироваться в видовом многообразии этого документа, знание некоторых особенностей его ведения позволит избежать проблем с налоговой службой, а предпринимательскую деятельность сделать более прозрачной.

Кто ведет КУДИР?

| Налоговый режим | Предприниматели | Организации |

|---|---|---|

| Ведут / Не ведут | ||

| УСН | ||

| ОСНО | Ведут всегда и на её основе считают налог | |

| ПСН(Патент) | Ведут, но не для расчета налога. Цель - знать что сумма дохода не превысила 60 млн. | Такой налоговый режим не могут применять |

| ЕНВД | Не ведут, т.к. налог не зависит от дохода. Всё же иногда требуют в налоговой(по закону не должны), в особенности, если применяется раздельный учет разных режимов. Тогда можно вести её в форме как для упрощёнки. | |

| ЕСХН | Ведут всегда и на её основе считают налог. | Не ведут, т.к. ведут бухучет. |

Как вести? От руки или на компьютере электронно?

Вы можете вести книгу как от руки на бумаге, так и электронно. При чем менять порядок ведения книги можно даже в середине года.

На каждый новый год необходимо заводить новую книгу.

Что отражать?

| Операция | Отражать? |

|---|---|

| Отражать / Не отражать | |

| Налогооблагаемый доход | Отражают всегда |

| Страховые взносы ИП | |

| Страховые взносы за работников | Отражают если они уменьшают сумму налога. На ПСН не отражают. |

| Пополнение собственного расчетного счета | Не отражают. Т.к. это не является доходом и на налог не влияет. |

| Расходы | . . |

| Перевод денег на свой счет | |

| Выдача зарплаты | Отражают на УСН "Доходы-Расходы" и ОСНО . Не отражают на ПСН и и УСН "Доходы" . |

| Беспроцентный заем от учредителя | |

| Выплата дивидендов | Не отражают. Т.к. это не является доходом или расходом и на налог не влияет. |

| Уплата налога УСН | Не отражают. Т.к. это не является расходом и на налог не влияет. |

| Уплата налога НДФЛ(ОСНО) | Не отражают. Т.к. это не является расходом и на налог не влияет. |

| Уплата налога НДФЛ(за работников) | Не отражают. Т.к. этот налог вообще не принадлежит организации. Организация выступает в роли агента. |

| Приобретение ККМ | Можно учесть и отразить в расходах. |

| Товар куплен с НДС | НДС учитывается и отражается в расходах пропорционально стоимости проданных товаров. |

| Пени и штрафы | Не отражают. Т.к. это не является расходом и на налог не влияет. |

| Возврат излишне уплаченной суммы | Отражается в доходом со знаком минус вначале. |

Все показатели в КУДИР отражайте с округлением в рублях, без копеек.

Как подавать?

Обязательно ли сдавать КУДиР в ИФНС?

Книгу подают в ИФНС только в случае если её затребует сама ИФНС. Прошитая и пронумерованная книга должна быть в любом случае.

До 2013 года КУДИР можно было добровольно сдать и заверить. Сейчас это не делают.

Как прошивать книгу?

Книгу надо прошнуровать, пронумеровать страницы и на обороте последней страницы наклеить наклейку(произвольного размера где-то 3*4 см) - "прошнуровано и пронумеровано столько-то листов" и поставить свою подпись.

Штрафы

При проверке если книги не будет то штраф от 10 000 до 30 000 руб.(ст.120 НК с 2015 года) для ИП и организаций. Еще может быть 200 рублей штраф должностному лицу (руководителю или ИП). Это также будет поводом для дальнейшей проверки.

Срок хранения

Т.к. книга нужна для составления и обоснования декларации то её следует хранить 4 года . Налогоплательщики могут перенести убытки прошлых лет или подать уточненку за любой период, поэтому желательно её хранить 11 лет.

УСН

Бланк

C 1 января 2018 года новая КУДиР(приказ Минфина России от 07.12.16 № 227н.). В неё добавлена возможность отражать торговый сбор .

Если в книге не хватает листов или строк, то заполняется еще одна книга.

Нулевая КУДиР

Как заполнить?

Даже при нулевом УСН, у ИП(или организации) должна быть нулевая книга учета доходов и расходов: Нулевая КДиР - образец(за отчетность 2018-2019 года) .

Нулевую декларацию УСН и КУДИР можно бесплатно сформировать и отправить через интернет с (Вам нужен Тариф Нулевой).

Пример заполнения УСН доходы(6%)

Раздел II и III при УСН "доходы" всегда оставляют пустыми.

Как заполнить?

Поступления на р/с , пишем дату поступления дохода и номер платежного поручения(п/п) из банка. Платежное поручение вам выдает банк после того как происходят поступления на счет. Пример: 25.01.2018 п/п №503

Поступления в кассу , пишем дату поступления дохода и номер Z-отчета. Пример:

Пени и штрафы , в КУДИР или в декларации УСН нигде не отображаются.

Возврат: вы продали что-то(оказали услугу), вам заплатили больше и потом вы вернули излишне уплаченную сумму покупателю. Тогда нужно вписать начальную сумму полностью, а потом уменьшить графу "Доходы", т.е. отражаете(на дату возврата) в графе Доходы сумму возврата с минусом.

Возврат излишне уплаченной суммы: услуг за Декабрь 2018 г. по договору ПР-1356-10/18

При упрощенке действует кассовый метод ведения учета доходов при котором доход вписывается датой поступления денег, а не заключения договора.

Получен доход: Оплата услуг за Декабрь 2018 г. по договору ПР-1356-10/18 или Поступление в кассу: выручка по ККМ за 29.04.2018 Z-отчет №00000001 . Содержание доходной операции не так важно для налоговой, из-за ошибок и неточностей вам налогооблагаемый доход уж точно не уменьшат.

Пополнение собственного счета ИП в книге не отображается. Для организаций: беспроцентный заем и увеличение уставного капитала также не считается доходом и не отображается в книге.

Если применяется БСО?

С 2013 года заполняется новый раздел IV "Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса Российской Федерации, уменьшающие сумму налога, уплачиваемого (авансовых платежей по налогу) . Заполняется только на УСН Доходы. Обращаем внимание что в данном разделе указываются не все страховые взносы, а только те которые уменьшают упрощенный налог. В таблице 4 в графе 3 "Период, за который произведена уплата страховых взносов, выплата пособия по временной нетрудоспособности, предусмотренных в графах 4 – 9" указывать "2013 год" или "январь 2013 года".

Отражение взносов ПФР

IV раздел заполняют только те кто на УСН доходы

Отражаются в IV. Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса. Они отражаются только если они уменьшают налог. Т.е. если налог 0 рублей то там ничего вписывать не нужно. Если налог 500 рублей, то вписать можно не больше 500 рублей. Взносы должны быть уплачены. Уменьшение налога УСН является добровольным. Если вы по каким-либо причинам не хотите(например не вписали туда 10 рублей, исправлять не хотите) или не можете уменьшить налог УСН то и этот раздел заполнять не обязательно.

Отражение торгового сбора

C 1 января 2018 года появилась новая КУДиР(приказ Минфина России от 07.12.16 № 227н.). В неё добавлена возможность отражать торговый сбор .

V раздел "Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор, за отчетный (налоговый) период" заполняют только те кто на УСН доходы

По аналогии с IV разделом тут отображается только торговый сбор уменьшающий налог УСН, а не весь уплаченный торговый сбор (хотя может быть и весь).

Пример заполнения УСН "доходы минус расходы"

При УСНО доходы-расходы к книге нужно отнестись с большим вниманием. Для налоговых очень важны статьи расходов, их обоснования и подтверждение(бывает, даже требуют фотографии с мероприятий).

Активы стоимостью больше 40 000 рублей относят к основным средствам.

Как заполнить?

О том как заполнять "Доходы" читайте выше

Раздел IV и V при УСН "доходы-расходы" всегда оставляют пустыми.

Дата и номер первичного документа

Товар для перепродажи Пример: 28.02.2010 Товарная накладная № 1092

Хотя Минфин считает что наименование товара может быть на иностранном языке (Письмо Минфина РФ от 18.05.2017 № 03-01-15/30422) лучше переводить на русский(письмо ФНС от 10.12.2004 № 03-1-08/2472/16).

Услуги , пишем дату расхода на услугу и номер Z-отчета. Пример: 29.04.2018 Чек Z-отчет №00000001

Расходы сделаны наличкой , пишем дату поступления товарного чека и его номер. Пример: 29.05.2018 Чек №00000001

Возврат: вы продали что-то(оказали услугу), вам заплатили больше и потом вы вернули излишне уплаченную сумму покупателю. Тогда нужно уменьшить графу "Доходы", т.е. отражаете(на дату возврата) в графе Доходы сумму возврата с минусом.

Расходы на приобретение товара вписываются после его реализации.

"Раздел III" Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения заполняется если в прошлых или в текущем периоде были убытки кот. можно перенести на следующий период.

Отражение взносов ПФР

Вы можете отобразить суммы ПФР, пособия за счет работодателя и пр. в составе расходов - уменьшив налогооблагаемую базу. Опять же уменьшение этой базы право, но не обязанность налогоплательщика. Если вы забудете что-то вписать и не уменьшите базу УСН то это не будет нарушением.

Инструкция

ЗАПОЛНЕНИЯ КНИГИ УЧЕТА ДОХОДОВ И РАСХОДОВ ОРГАНИЗАЦИЙ

И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, ПРИМЕНЯЮЩИХ

УПРОЩЕННУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ

Список изменяющих документов

I. Общие требования

1.1. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее - налогоплательщики), ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее - Книга учета доходов и расходов), в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

1.2. Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога.

1.3. Ведение Книги учета доходов и расходов осуществляется на русском языке. Первичные

языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

1.4. Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов.

1.5. Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя) (при наличии печати). На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя) (при наличии печати).

(в ред. Приказа Минфина России от 07.12.2016 N 227н)

1.6. Исправление ошибок в Книге учета доходов и расходов должно быть обоснованно и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя) (при наличии печати).

(в ред. Приказа Минфина России от 07.12.2016 N 227н)

II. Порядок заполнения раздела I "Доходы и расходы"

КонсультантПлюс: примечание.

Федеральным законом от 06.04.2015 N 84-ФЗ в пункт 1 статьи 346.15 НК РФ внесены изменения с 1 января 2016 года, в соответствии с которыми при определении объекта налогообложения учитываются доходы, определяемые в порядке, установленном пунктами 1 и 2 статьи 248 НК РФ.

2.4. В графе 4 согласно пункту 1 статьи 346.15 Налогового кодекса Российской Федерации (далее - Кодекс) отражаются доходы, определяемые в порядке, установленном пунктами 1 и 2 статьи 248 Кодекса.

(в ред. Приказа Минфина России от 07.12.2016 N 227н)

В графе 4 не учитываются:

доходы организации, облагаемые налогом на прибыль организаций по налоговым ставкам, предусмотренным пунктами 1.6, 3 и 4 статьи 284 Кодекса, в порядке, установленном главой 25 Кодекса;

(в ред. Приказа Минфина России от 07.12.2016 N 227н)

КонсультантПлюс: примечание.

Федеральным законом от 24.11.2014 N 366-ФЗ пункт 4 статьи 224 НК РФ признан утратившим силу с 1 января 2015 года.

доходы индивидуального предпринимателя, облагаемые налогом на доходы физических лиц по налоговым ставкам, предусмотренным пунктами 2, 4 и 5 статьи 224 Кодекса, в порядке, установленном главой 23 Кодекса.

В соответствии с подпунктом 1 пункта 1 статьи 346.25 Кодекса организации, которые до перехода на упрощенную систему налогообложения при исчислении налога на прибыль организаций использовали метод начислений, при переходе на упрощенную систему налогообложения в графе 4 на дату перехода на упрощенную систему налогообложения отражают в доходах суммы денежных средств, полученные до перехода на упрощенную систему налогообложения в оплату по договорам, исполнение которых налогоплательщик осуществляет после перехода на упрощенную систему налогообложения.

В соответствии с подпунктом 3 пункта 1 статьи 346.25 Кодекса не включаются в налоговую базу денежные средства, полученные после перехода на упрощенную систему налогообложения, если по правилам налогового учета по методу начислений указанные суммы были включены в доходы при исчислении налоговой базы по налогу на прибыль организаций.

2.5. В графе 5 налогоплательщик отражает расходы, указанные в пункте 1 статьи 346.16 Кодекса. Порядок признания и учета расходов при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, установлен пунктами 2 - 4 статьи 346.16, пунктами 2 - 5 статьи 346.17, пунктами 2, 3, 5, 7 и 8 статьи 346.18 и пунктами 1, 2.1, 4 и 6 статьи 346.25 Кодекса.

Графа 5 в обязательном порядке заполняется налогоплательщиком, применяющим упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов.

Налогоплательщик, применяющий упрощенную систему налогообложения с объектом налогообложения в виде доходов, в графе 5 отражает:

фактически осуществленные расходы, предусмотренные условиями получения выплат на содействие самозанятости безработных граждан и стимулирование создания безработными гражданами, открывшими собственное дело, дополнительных рабочих мест для трудоустройства безработных граждан за счет средств бюджетов бюджетной системы Российской Федерации в соответствии с программами, утверждаемыми соответствующими органами государственной власти;

фактически осуществленные расходы за счет средств финансовой поддержки в виде субсидий, полученных в соответствии с Федеральным законом от 24 июля 2007 г. N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" (Собрание законодательства Российской Федерации, 2007, N 31, ст. 4006).

Налогоплательщик, применяющий упрощенную систему налогообложения с объектом налогообложения в виде доходов, вправе также, по своему усмотрению, отражать в графе 5 иные расходы, связанные с получением доходов, налогообложение которых осуществляется в соответствии с упрощенной системой налогообложения.

Справка к разделу I

2.6. Справочная часть раздела I заполняется налогоплательщиком, выбравшим в качестве объекта налогообложения "доходы, уменьшенные на величину расходов".

2.7. По коду строки 010 указывается сумма полученных налогоплательщиком доходов за налоговый период (значение показателя строки "Итого за год" графы 4 раздела I Книги учета доходов и расходов).

2.8. По коду строки 020 указывается сумма произведенных налогоплательщиком расходов за налоговый период (значение показателя строки "Итого за год" графы 5 раздела I Книги учета доходов и расходов).

2.9. По коду строки 030 указывается сумма разницы между суммой уплаченного за предыдущий налоговый период минимального налога и суммой исчисленного за этот же период времени в общем порядке налога.

2.10. По коду строки 040 отражается налоговая база за налоговый период (код строки 010 - код строки 020 - код строки 030).

Отрицательное значение по коду строки 040 не отражается.

2.11. По коду строки 041 указывается сумма полученных налогоплательщиком за налоговый период убытков (код строки 020 + код строки 030 - код строки 010).

Отрицательное значение по коду строки 041 не отражается.

III. Порядок заполнения раздела II "Расчет расходов

на приобретение (сооружение, изготовление) основных средств

и на приобретение (создание самим налогоплательщиком)

нематериальных активов, учитываемых при исчислении

налоговой базы по налогу за отчетный (налоговый) период"

3.1. Данный раздел заполняется налогоплательщиком, выбравшим в качестве объекта налогообложения "доходы, уменьшенные на величину расходов".

3.2. При заполнении данного раздела налогоплательщиком указывается отчетный (налоговый) период, за который производится расчет расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) основных средств и нематериальных активов, учитываемых при исчислении налоговой базы по налогу (I квартал, полугодие, 9 месяцев, год).

3.3. Расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение нематериальных активов, создание нематериальных активов самим налогоплательщиком, предусмотренные подпунктами 1 и 2 пункта 1 статьи 346.16 Кодекса, определяются в порядке, установленном пунктами 3 и 4 статьи 346.16, подпунктом 4 пункта 2 статьи 346.17, пунктами 2.1 и 4 статьи 346.25 Кодекса.

Расходы на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемые в порядке, предусмотренном пунктом 3 статьи 346.16 Кодекса, отражаются в последнее число отчетного (налогового) периода в размере уплаченных сумм. При этом в течение налогового периода расходы принимаются за отчетные периоды равными долями. Указанные расходы учитываются только по основным средствам и нематериальным активам, используемым при осуществлении предпринимательской деятельности.

3.4. Расходы на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов отражаются в разделе позиционным способом отдельно по каждому объекту.

3.5. В графе 1 указывается порядковый номер операции.

3.6. В графе 2 указывается наименование объекта основных средств или нематериальных активов в соответствии с техническим паспортом, инвентарными карточками и иными документами на объект основных средств или нематериальных активов.

3.7. В графе 3 указываются число, месяц и год оплаты объекта основных средств или нематериальных активов на основании первичных документов (платежные поручения, квитанции к приходным кассовым ордерам, иные документы, подтверждающие факт оплаты).

3.8. В графе 4 указываются число, месяц и год подачи документов на государственную регистрацию объектов основных средств, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации (за исключением основных средств, введенных в эксплуатацию до 31.01.1998).

3.9. В графе 5 указываются число, месяц, год ввода в эксплуатацию (принятия к бухгалтерскому учету) объекта основных средств или нематериальных активов.

3.10. В графе 6 указывается первоначальная стоимость приобретенного (сооруженного, изготовленного) объекта основных средств в период применения упрощенной системы налогообложения и первоначальная стоимость приобретенного (созданного самим налогоплательщиком) объекта нематериальных активов в период применения упрощенной системы налогообложения, которые определяются в порядке, установленном нормативными правовыми актами о бухгалтерском учете.

Первоначальная стоимость приобретенного (сооруженного, изготовленного) основного средства в период применения упрощенной системы налогообложения отражается в графе 6 в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий: ввод в эксплуатацию объекта основных средств; подача документов на государственную регистрацию прав на объект основных средств, оплата (завершение оплаты) расходов на приобретение (сооружение, изготовление) объекта основных средств.

Первоначальная стоимость приобретенного (созданного самим налогоплательщиком) объекта нематериальных активов в период применения упрощенной системы налогообложения отражается в графе 6 в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий: принятие объекта нематериальных активов на бухгалтерский учет, оплата (завершение оплаты) расходов на приобретение (создание самим налогоплательщиком) объекта нематериальных активов.

В соответствии с пунктом 4 статьи 346.16 Кодекса расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств в целях главы 26.2 Кодекса определяются с учетом положений пункта 2 статьи 257 Кодекса, которыми установлено, что относится к указанным расходам. Расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение отражаются в графе 6 в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий: ввод в эксплуатацию объекта основных средств; подача документов на государственную регистрацию прав на объект основных средств, оплата (завершение оплаты) расходов на приобретение (сооружение, изготовление) объекта основных средств.

3.11. В графе 7 указывается срок полезного использования объекта основных средств или нематериальных активов, определяемый в порядке, предусмотренном пунктом 3 статьи 346.16 Кодекса.

По основным средствам и нематериальным активам, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, графа 7 не заполняется.

3.12. В графе 8 указывается:

остаточная стоимость приобретенных (сооруженных, изготовленных) основных средств, а также приобретенных (созданных самим налогоплательщиком) нематериальных активов до перехода на упрощенную систему налогообложения, учитываемая в соответствии с подпунктом 3 пункта 3 статьи 346.16 Кодекса;

расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, приобретенных до перехода на упрощенную систему налогообложения, учитываемые в соответствии с подпунктом 1 пункта 3 статьи 346.16 Кодекса.

В соответствии с пунктом 3 статьи 346.16 Кодекса, в случае, если налогоплательщик перешел на упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, с иных режимов налогообложения, стоимость основных средств и нематериальных активов учитывается в установленном пунктами 2.1 и 4 статьи 346.25 Кодекса порядке.

При переходе на упрощенную систему налогообложения организации с общего режима налогообложения в графе 8 на дату такого перехода отражается остаточная стоимость каждого приобретенного (сооруженного, изготовленного) основного средства и приобретенного (созданного самой организацией) нематериального актива, которые были оплачены до перехода на упрощенную систему налогообложения, в виде разницы между ценой приобретения (сооружения, изготовления, создания самой организацией) и суммой начисленной амортизации в соответствии с требованиями главы 25 Кодекса.

При переходе на упрощенную систему налогообложения организации, применяющей систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) в соответствии с главой 26.1 Кодекса, в графе 8 на дату указанного перехода отражается остаточная стоимость каждого приобретенного (сооруженного, изготовленного) основного средства и приобретенного (созданного самой организацией) нематериального актива, определяемые исходя из их остаточной стоимости на дату перехода на уплату единого сельскохозяйственного налога, уменьшенной на сумму расходов, определяемых в порядке, предусмотренном подпунктом 2 пункта 4 статьи 346.5 Кодекса, за период применения главы 26.1 Кодекса.

При переходе на упрощенную систему налогообложения организации, применяющей систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности в соответствии с главой 26.3 Кодекса, в графе 8 на дату указанного перехода отражается остаточная стоимость каждого приобретенного (сооруженного, изготовленного) основного средства и приобретенного (созданного самой организацией) нематериального актива до перехода на упрощенную систему налогообложения в виде разницы между ценой приобретения (сооружения, изготовления, создания самой организацией) основного средства и нематериального актива и суммой амортизации, начисленной в порядке, установленном законодательством Российской Федерации о бухгалтерском учете, за период применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

Остаточная стоимость каждого приобретенного (сооруженного, изготовленного) основного средства и приобретенного (созданного самой организацией) нематериального актива до перехода на упрощенную систему налогообложения указывается в графе 8 в том отчетном (налоговом) периоде применения упрощенной системы налогообложения, в котором произошло последним по времени одно из следующих событий: ввод в эксплуатацию объекта основных средств (принятие объекта нематериальных активов на бухгалтерский учет), подача документов на государственную регистрацию прав на объект основных средств, оплата (завершение оплаты) расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) объекта основных средств и нематериальных активов.

Расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, приобретенных до перехода на упрощенную систему налогообложения, отражаются в графе 8 в том отчетном (налоговом) периоде, в котором в период применения упрощенной системы налогообложения произошло последним по времени одно из следующих событий: ввод в эксплуатацию объекта основных средств; подача документов на государственную регистрацию прав на объект основных средств, оплата (завершение оплаты) расходов на приобретение (сооружение, изготовление) объекта основных средств.

Индивидуальные предприниматели при переходе с иных режимов налогообложения на упрощенную систему налогообложения вправе при определении остаточной стоимости применять правила, установленные для организаций.

3.13. В графе 9 указывается количество кварталов эксплуатации в налоговом периоде оплаченного и введенного в эксплуатацию (принятого к бухгалтерскому учету) объекта основных средств или нематериальных активов.

3.14. В графе 10 указывается доля стоимости приобретенного (сооруженного, изготовленного, созданного самим налогоплательщиком) объекта основных средств или нематериальных активов, принимаемая в расходы в соответствии с пунктом 3 статьи 346.16 Кодекса, за налоговый период.

3.15. В графе 11 указывается доля стоимости приобретенного (сооруженного, изготовленного, созданного самим налогоплательщиком) объекта основных средств или нематериальных активов, принимаемая в расходы в каждом квартале отчетного (налогового) периода, определяемая как отношение данных графы 10 к данным графы 9.

Значение данного показателя округляется до второго знака после запятой.

3.16. В графе 12 отражается сумма расходов на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, включаемая в состав расходов, учитываемых при исчислении налоговой базы по налогу за каждый квартал налогового периода.

При этом по объектам основных средств или нематериальных активов, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, данная сумма определяется как произведение граф 6 и 11, деленное на 100.

По объектам основных средств и нематериальных активов, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) до перехода на упрощенную систему налогообложения, данная сумма определяется как произведение граф 8 и 11, деленное на 100.

Сумма расходов, относящаяся к каждому кварталу налогового периода, по данной графе отражается в последнее число отчетного (налогового) периода в графе 5 раздела I Книги учета доходов и расходов.

3.17. В графе 13 отражается сумма расходов на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, включаемая в состав расходов, учитываемых при исчислении налоговой базы, за налоговый период. Данная сумма расходов определяется как произведение граф 12 и 9.

3.18. В графе 14 отражается сумма расходов на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, учтенная в составе расходов, при исчислении налоговой базы по налогу за предыдущие налоговые периоды (данные графы 13 данного раздела за предыдущие налоговые периоды).

По основным средствам и нематериальным активам, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, графа 14 не заполняется.

3.19. В графе 15 отражается оставшаяся часть расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) основных средств и нематериальных активов, подлежащая списанию в последующих налоговых периодах (графа 8 - графа 13 - графа 14).

По основным средствам и нематериальным активам, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, графа 15 не заполняется.

3.20. В графе 16 указываются число, месяц и год выбытия (реализации) объекта основных средств или нематериальных активов.

3.21. По итоговой строке данного раздела за отчетный (налоговый) период отражается сумма значений показателей граф 6, 8, 12 - 15.

IV. Порядок заполнения раздела III "Расчет суммы убытка,

уменьшающей налоговую базу по налогу, уплачиваемому

в связи с применением упрощенной системы налогообложения

за налоговый период" (коды строк 010 - 250)

4.1. Данный раздел заполняется налогоплательщиком, выбравшим объект налогообложения в виде доходов, уменьшенных на величину расходов, и получившим по итогам предыдущего (предыдущих) налогового (налоговых) периода (периодов) убытки от осуществляемой предпринимательской деятельности, в отношении которой применяется упрощенная система налогообложения.

Налогоплательщик вправе осуществлять перенос убытка на будущие налоговые периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток. Налогоплательщик вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка. Убыток, не перенесенный на следующий год, может быть перенесен целиком или частично на любой год из последующих девяти лет. Если налогоплательщик получил убытки более чем в одном налоговом периоде, перенос таких убытков на будущие налоговые периоды производится в той очередности, в которой они получены.

4.2. По коду строки 010 указывается сумма убытков, полученных по итогам предыдущих налоговых периодов, которые не были перенесены на начало истекшего налогового периода, а по кодам строк 020 - 110 указываются суммы убытка по годам их образования (соответствуют значениям показателей по кодам строк 150 - 250 раздела III Книги учета доходов и расходов за предыдущий налоговый период).

4.3. По коду строки 120 указывается налоговая база за истекший налоговый период (соответствует значению показателя по коду строки 040 справочной части раздела I Книги доходов и расходов).

4.4. По коду строки 130 указывается сумма убытков, на которую налогоплательщик фактически уменьшил налоговую базу за истекший налоговый период (в пределах суммы убытков, полученных по итогам предыдущих налоговых периодов, которые не были перенесены на начало истекшего налогового периода, указанных по стр. 010).

4.5. По коду строки 140 указывается сумма убытка за истекший налоговый период (соответствует значению показателя по коду строки 041 справочной части Раздела I Книги доходов и расходов).

4.6. По коду строки 150 указывается сумма убытков на начало следующего налогового периода, которые налогоплательщик вправе перенести на будущие налоговые периоды (соответствует значению показателя по коду строки 010 - код строки 130 + код строки 140).

Значение показателя по коду строки 150 переносится в раздел III Книги доходов и расходов за следующий налоговый период и указывается по коду строки 010.

4.7. По кодам строк 160 - 250 указываются суммы убытков, которые не были перенесены при уменьшении налоговой базы за истекший налоговый период, по годам их образования. Сумма значений показателей по кодам строк 160 - 250 соответствует значению показателя по коду строки 150 раздела III Книги доходов и расходов.

Значения показателей по кодам строк 160 - 250 переносятся в раздел III Книги учета доходов и расходов за следующий налоговый период и указываются по кодам строк 020 - 110.

V. Порядок заполнения раздела IV "Расходы,

предусмотренные пунктом 3.1 статьи 346.21 Налогового

кодекса Российской Федерации, уменьшающие сумму налога,

уплачиваемого в связи с применением упрощенной системы

налогообложения (авансовых платежей по налогу)

за отчетный (налоговый) период"

5.1. Данный раздел заполняется налогоплательщиком, выбравшим в качестве объекта налогообложения "доходы".

5.2. В данном разделе отражаются страховые взносы, выплаченные работникам пособия по временной нетрудоспособности и платежи (взносы) по договорам добровольного личного страхования, предусмотренные пунктом 3.1 статьи 346.21 Кодекса, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу).

5.3. В графе 1 указывается порядковый номер регистрируемой операции.

5.4. В графе 2 указывается дата и номер первичного документа, на основании которого осуществлена регистрируемая операция.

5.5. В графе 3 указывается период, за который произведена уплата страховых взносов, выплата пособия по временной нетрудоспособности, предусмотренных в графах 4 - 9.

5.6. В графе 4 отражаются страховые взносы на обязательное пенсионное страхование.

КонсультантПлюс: примечание.

С 1 января 2013 года индивидуальные предприниматели, не производящие выплат и иных вознаграждений физическим лицам, уплачивают страховые взносы в Пенсионный фонд и фонд обязательного медицинского страхования в фиксированном размере, а не исходя из стоимости страхового года, как было ранее. О размере страховых взносов, уплачиваемых указанной категорией плательщиков с 1 января 2017 года, см. статью 430 НК РФ.

5.7. В графе 5 отражаются страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

5.8. В графе 6 отражаются страховые взносы на обязательное медицинское страхование.

Абзацы второй - третий утратили силу с 1 января 2018 года. - Приказ Минфина России от 07.12.2016 N 227н.

5.9. В графе 7 отражаются страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

5.10. В графе 8 отражаются расходы по выплате в соответствии с законодательством Российской Федерации пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством", в части, не покрытой страховыми выплатами, произведенными работникам страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, по договорам с работодателями в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством".

5.11. В графе 9 платежи (взносы) по договорам добровольного личного страхования, заключенным со страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством". Указанные платежи (взносы) уменьшают сумму налога (авансовых платежей по налогу), если сумма страховой выплаты по таким договорам не превышает определяемого в соответствии с законодательством Российской Федерации размера пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством".

5.12. В графе 10 отражается итоговая сумма страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования за отчетный (налоговый) период (соответствует сумме значений показателей итоговых строк за отчетный (налоговый) период по графам 4 - 9).

VI. Порядок заполнения раздела V "Сумма

торгового сбора, уменьшающая сумму налога, уплачиваемого

в связи с применением упрощенной системы налогообложения

(авансовых платежей по налогу), исчисленного по объекту

налогообложения от вида предпринимательской деятельности,

в отношении которого установлен торговый сбор,

за отчетный (налоговый) период"

(введен Приказом Минфина России от 07.12.2016 N 227н)

6.1. Данный Раздел заполняется налогоплательщиком, выбравшим в качестве объекта налогообложения "доходы".

6.2. В данном разделе отражается сумма уплаченного торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Кодекса установлен торговый сбор.

6.3. В графе 1 указывается порядковый номер регистрируемой операции.

6.4. В графе 2 указывается дата и номер первичного документа, на основании которого осуществлена регистрируемая операция.

6.5. В графе 3 указывается период, за который произведена уплата торгового сбора.

6.6. В графе 4 указывается сумма уплаченного торгового сбора.

КУДиР УСН патент(ПСН)

ЗАПОЛНЕНИЯ КНИГИ УЧЕТА ДОХОДОВ ИНДИВИДУАЛЬНЫХ

ПРЕДПРИНИМАТЕЛЕЙ, ПРИМЕНЯЮЩИХ ПАТЕНТНУЮ

СИСТЕМУ НАЛОГООБЛОЖЕНИЯ

I. Общие требования

1.1. Индивидуальные предприниматели, применяющие патентную систему налогообложения (далее - налогоплательщики), ведут Книгу учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения (далее - Книга учета доходов), в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции, связанные с получением доходов от реализации, в налоговом периоде (периоде, на который получен патент).

1.2. Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета доходов от реализации, получаемых в связи с осуществлением видов предпринимательской деятельности, налогообложение которых осуществляется по патентной системе налогообложения.

1.3. Ведение Книги учета доходов осуществляется на русском языке. Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

1.4. Книга учета доходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов в электронном виде налогоплательщики обязаны по окончании налогового периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов.

1.5. Книга учета доходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов указывается количество содержащихся в ней страниц, которое подтверждается подписью налогоплательщика и скрепляется печатью налогоплательщика (при ее наличии).

На последней странице, пронумерованной и прошнурованной налогоплательщиком Книги учета доходов, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью налогоплательщика и скрепляется печатью налогоплательщика (при ее наличии).

1.6. Исправление ошибок в Книге учета доходов должно быть обоснованно и подтверждено подписью налогоплательщика с указанием даты исправления и печатью налогоплательщика (при ее наличии).

II. Порядок заполнения раздела I "Доходы"

2.1. В графе 1 указывается порядковый номер регистрируемой операции.

2.2. В графе 2 указывается дата и номер первичного документа, на основании которого осуществлена регистрируемая операция.

2.3. В графе 3 указывается содержание регистрируемой операции.

2.4. В графе 4 отражаются доходы от реализации, полученные в связи с осуществлением предпринимательской деятельности, указанной в патенте, и определяемые в соответствии со статьей 249 Кодекса. Порядок определения, признания и учета доходов от реализации при патентной системе налогообложения установлен пунктами 2 - 5 статьи 346.53 Кодекса.

В графе 4 не учитываются доходы, полученные по иным видам предпринимательской деятельности, налогообложение которых осуществляется в соответствии с иными режимами налогообложения.

КУДИР на ОСНО

Организации на ОСНО не ведут КУДИР

Предприниматели на ОСН подают 3-НДФЛ и ведут специальную книгу: КУДИР ИП на ОСНО для НДФЛ .

Эта книга очень отличается от той что на упрощенке.

ЕСХН

Учет доходов и расходов при ЕСХН ведется кассовым методом. Налоговый учет для целей исчисления ЕСХН у организаций ведется на основании данных бухгалтерского учета(т.е. нужен баланс и отчет о прибылях и убытках). У ИП - в книге доходов и расходов индивидуальных предпринимателей, применяющих ЕСХН.

ЕНВД

На ЕНВД не ведут КУДИР. Специальной формы книги для ЕНВД нет. Иногда для раздельного учета(при применениии иных налоговых режимов) всё же нужно вести учет доходов при ЕНВД. Тогда можно взять образец книги для УСН.

Похожие статьи