Оказывающие услуги компании и предприниматели могут использовать при получении оплаты от клиентов бланки строгой отчетности. Чтобы фиксировать их движение, заводится специальный журнал. Он не имеет единого образца. За основу при разработке документа можно взять форму ОКУД 0504045, которая применяется в государственных и муниципальных организациях. В конце статьи бесплатно доступен для скачивания журнала учета бланков строгой отчетности образец заполнения.

В Книге учета содержатся данные о движении бланков строгой отчетности. Там отражается получение листков в типографии, их передача ответственным лицам, списание и прочее.

Всю вносимую в нее информацию можно разбить на две категории:

- приход бланков;

- расход.

Книга учета бланков строгой отчетности не включает поля для отражения денежных сумм, полученных в результате операций. Она предназначена лишь для показа их перемещений. В документ вносится точное количество поступивших или списанных бланков.

Порядок оформления журнала

Закон не предусматривает единую форму, по которой должен оформляться журнал учета бланков строгой отчетности. Организации могут либо воспользоваться прежде установленным шаблоном, либо разработать свой собственный регистр.

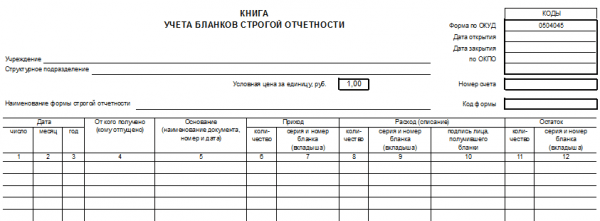

Рассматривая форму 0504045 Книги учета бланков строгой отчетности, можно выделить две основные части: вводный раздел и таблица, в которой собраны данные о движении документов. Во вводном разделе отражается следующая информация:

- Дата открытия (закрытия) Книги.

- Название организации.

- Код ОКПО.

- Применяемый вид бланка строгой отчетности (билет, квитанция и так далее).

- Условная цена единицы (указывается в рублях).

- Номер счета.

- Код формы.

После «шапки» следует основная часть, выполненная в виде таблицы. Учетный журнал на примере формы 0504045 содержит:

- Дату внесения записи.

- Данные второй стороны (ФИО индивидуального предпринимателя или название организации).

- Документ, служащий основанием.

- Приход. Отражают количество поступивших листков, их номер и серию.

- Расход (списание). Также указывают количество и реквизиты бланков, которые были использованы либо списаны. В отдельном столбце ставится подпись сотрудника, получившего эти бумаги.

- Остаток. Количество и реквизиты оставшихся листков.

В конце подводится итог по каждой графе. Эта строка озаглавлена «Итого». Она имеется на каждой странице.

Важно! В Книге учета должны содержаться наименование организации, дата открытия журнала, единицы измерения, количество объектов учета, перечень категорий в хронологическом порядке и данные ответственных за ведение учета лиц.

Удобно пользоваться готовой формой документа. Вместе с тем Книга учета бланков строгой отчетности может быть составлена самим предпринимателем. Ключевое требование - она должна содержать все предписанные законом данные. Ведение Книги поручается бухгалтерскому работнику. ИП может заняться этим самостоятельно.

В большинстве случаев Книга учета готовится в печатном виде. Отдельные листы нумеруются и сшиваются в журнал. Документ заверяется подписью директора и главного бухгалтера (для организаций) или ИП. При наличии ставится печать.

Важно! В журнале учета содержится информация только о перемещении бланков. Денежные суммы отражаются в Книге учета доходов и расходов.

Порядок заполнения журнала нужно зафиксировать, подготовив постановление руководителя предприятия. Также директор назначает сотрудника, ответственного за заполнение документа и его сохранность. С этим работником заключается договор о материальной ответственности.

В случае с организациями заполнение журнала чаще всего поручается работнику бухгалтерского отдела. Если речь об индивидуальном предпринимателе, работающем без сотрудников, оформлять документ он будет самостоятельно.

Ответственный за ведение регистра будет прикладывать к Книге учета:

- отрывные части выданных клиентам бланков;

- испорченные листки;

- экземпляры, которые в силу каких-либо причин не будут применяться по назначению.

Как бланки, так и журнал заполняются без помарок и исправлений. Когда допущена ошибка, листок перечеркивается. Испорченный экземпляр не выбрасывается. Его прикладывают к журналу, при необходимости пишут объяснительную. По истечении срока хранения в присутствии назначенной комиссии составляется акт, и списанные бумаги уничтожаются.

На какой срок заводится регистр

Стоит учесть, что Книга учета БСО заводится лишь на определенный срок. Дату закрытия обязательно указывать в специально отведенной графе. Регистр может применяться:

- на протяжении отчетного периода;

- в течение года.

Продолжительность использования журнала определяется руководителем. Соответствующее положение закрепляется в учетной политике организации. После закрытия регистра заводится новый экземпляр.

Что касается срока хранения журнала, законодательство не устанавливает определенных сроков. Нужно учесть, что квитанции и подобные бланки хранятся на протяжении 5 лет. Срок хранения Книги учета не может быть меньше этого периода. Значит, составляет он минимум 5 лет.

Как правильно хранить учетные документы

Журнал учета БСО, как и другие ценные бумаги, нужно хранить в отдельном кабинете или сейфе, которые по завершении рабочего дня опечатываются. Такой подход защитит документацию от утери или хищения.

Если организация или ИП использует бланки строгой отчетности, ведение регистра обязательно. В противном случае после проверки налоговым инспектором может быть назначен штраф.

Когда теряются незаполненные листки, налоговая служба также может наложить взыскание за неправильное хранение первичной документации. Если подобный факт обнаружен руководителем предприятия, он вправе запросить у работника их стоимость.

Книга учета ведется организациями и ИП, которые используют при расчетах с клиентами квитанции и прочие бланки строгой отчетности. На данный момент не существует образца, обязательного к применению. Можно взять ранее предписанную форму 0504045, которая предусматривалась для бюджетных учреждений. Она отражает информацию о движении первичных документов на предприятии. Далее можно скачать образец по ссылке.

В случае того, если компания применяет в качестве наличных расчетов бланки строгой отчётности, то необходимо учитывать этот факт в специальной учетной книге. При этом имеется полное право на:

- Пользование специальной формой (ОКУД 0504045)

- Пользование собственно созданным бланком книги.

Где можно скачать типовой бланк формы?

Здесь можно найти и скачать бланк по ОКУД 0504045. Помимо этого здесь можно найти образец того, как заполнять учетную книгу БСО.

Что необходимо учитывать?

- Все лица, которые используют БСО, должны заполнять данную книгу.

- Отсутствие обязанности регистрации учетной книги БСО в налоговой службе.

- Ее ведение осуществляется вручную, при этом необходимо нумеровать и прошивать каждую страницу.

- Должна присутствовать печать компании, инициалы главного лица.

Этот и другие виды документации участвуют в образовании правильной системы документооборота, улучшая доступность и структуру.

Пример того, как необходимо заполнять книгу учета бланков строгой отчетности (БСО)

Что необходимо знать и учитывать (по ОКУД 0504045 )?

- В этой книге фиксируется информация о поступлении БСО в компанию, и производится печать на специальных станках, или создаются самостоятельно.

- Фиксация записи производится при каждой выдаче БСО человек, приобретающим.

- Таблица фиксирует дату вручения БСО или их выдачи. В обязательном порядке необходимо указать документацию на основе, которой производятся процедуры с БСО.

- Шестая и седьмая графа фиксирует количество врученных БСО, номерной знак и серия.

- Восьмая, девятая и десятая графа фиксирует данные по выдаче БСО, где указывается количество, номерной знак, серия и заверяется человеком, которому был вручен бланк.

- 11 и 12 графы фиксируют данные по остатку БСО.

Не знаете где скачать бланк формы по ОКУД 0504045?

Если вы хотите первыми получать наши новости, введите свой e-mail!

05.11.2014

Бланки Строгой Отчётности (БСО) — учёт в программе 1С:Бухгалтерия 8 редакция 3.0 (часть 1)

Что такое БСО?

Перед тем как разбираться с учётом БСО в программе 1С:Бухгалтерия 8 редакция 3.0 - сначала разберёмся с тем, что такое БСО.

Определение БСО можно найти в КонсультантПлюс в отдельной статье «Что такое БСО и когда можно их применять» (ссылка на определение БСО). Определение это простое: Бланк строгой отчетности (БСО) - это документ, который можно выдавать вместо чека ККТ при расчетах наличными или с использованием пластиковых карт за услуги, оказываемые физическим лицам (в том числе предпринимателям и подотчетным лицам) .

Но если посмотреть ситуации, посвящённые работе с БСО в том же КонсультантПлюс в информационном банке «Корреспонденция Счетов» (ссылка на Путеводитель По Корреспонденции Счетов), то увидим, что БСО - это не только документ, который выдаётся вместо чека ККТ.

К БСО так же относятся бланки трудовых книжек, бланки векселей, бланки туристических путёвок, талоны на ГСМ, топливные карты, лимитированные чековые книжки и т. д.

И наконец, если посмотреть на Инструкцию по применению Плана Счетов Бухгалтерского Учёта, то в описании забалансового счёта 006 «Бланки строго отчётности» прочитаем: « Счет 006 "Бланки строгой отчетности" предназначен для обобщения информации о наличии и движении находящихся на хранении и выдаваемых под отчет бланков строгой отчетности - квитанционные книжки, бланки удостоверений, дипломов, различные абонементы, талоны, билеты, бланки товарно-сопроводительных документов и т.п. ».

Основные операции с БСО за время их существования

Сначала БСО откуда-то появляются. Их покупают. Готовыми или заказывают их изготовление. В КонсультантПлюс в информационных банках «Корреспонденция Счетов» и «Бухгалтерская пресс и книги» есть разные материалы, посвящённые поступлению БСО в организацию. Приведём несколько примеров таких материалов в виде списка со ссылками в КонсультантПлюс:

Очень часто в своей деятельности индивидуальные предприниматели и организации используют кассовый аппарат или бланки строгой отчетности в работе с физическими лицами. В сегодняшнем материале мы расскажем, как вести учет бланков строгой отчетности. Также из этой публикации читатель узнает, что такое БСО, каковы правила их разработки и печати.

Бланк строгой отчетности (БСО) — документ, который используют для оформления расчетов наличными деньгами. Можно приобрести в готовом печатном виде в типографии или создать собственные бланки. Если применяются бланки, созданные самостоятельно, то они должны иметь ряд обязательных реквизитов, которые содержатся в Положении, утвержденном Постановлением Правительства РФ от 06 мая 2008 г. № 359 (пункт 3).

Использование самостоятельно разработанных бланков строгой отчетности должно быть утверждено приказом руководителя.

Также важно знать, что БСО применяются только теми ООО и ИП, которые занимаются оказанием услуг населению.

Таким образом, получив денежные средства за предоставленную услугу, индивидуальный предприниматель или организация выдают покупателю документ, который является подтверждением оплаты. Как правило, это квитанции, билеты или талоны. Вышеперечисленные документы оформляются на БСО, которые приравниваются к кассовому чеку.

В Положении, утвержденном Постановлением Правительства РФ от 06 мая 2008 г. № 359, есть все правила создания, а также хранения и учета бланков строгой отчетности.

Формы БСО

Как уже отмечалось выше, существуют такие БСО, форма которых разработана органами исполнительной власти. К таким БСО относятся отраслевые бланки, а именно:

- железнодорожные билеты;

- экскурсионные путевки.

Данные бланки строгой отчетности утверждены Министерством транспорта и Министерством культуры РФ.

Чаще всего и индивидуальные предприниматели, и организации самостоятельно разрабатывают форму БСО, содержащую все необходимые, в соответствии с нормами действующего законодательства, реквизиты, перечисленные в Постановлении Правительства РФ от 06 мая 2008 г. № 359 (пункт 3).

Вот некоторые из этих требований к БСО:

1. Наименование (ИП или ООО).

2. Номер (шестизначный) и серия.

3. Вид и стоимость предоставленной услуги.

4. ИНН (ИП или ООО).

Кроме того, законом не запрещается воспользоваться заимствованной формой бланков строгой отчетности, которая была разработана другим налогоплательщиком (сообщение УФНС России по г. Москве в Письме от 01.03.2010 № 17-15/020721).

Обратите внимание, что регистрировать в госорганах выбранный вами вариант БСО нет необходимости. Об этом идет речь в Письме от 29.01.2013 № 03-01-15 /1-14.

Бланк строгой отчетности нужно утвердить внутренним документом своей организации.

Способы печати бланков строгой отчетности

Напечатать БСО можно 2 способами:

1. В типографии (которая вправе выпускать данные бланки).

2. Самостоятельно (с помощью автоматизированной системы).

Такой автоматизированной системой может стать доработанный контрольно-кассовый аппарат. Этот аппарат, в отличие от обычной ККТ, не нужно регистрировать в налоговой службе (Письмо ФНС России от 24.08.2012 № АС-4-2 /14038).

Отметим, что обычный компьютер с принтером для печати БСО не подойдет. Такая точка зрения была не раз высказана чиновниками Министерства финансов РФ (например, Письмо от 25.11.2010 № 03-01-15 /8-250).

Бухгалтерский и налоговый учет БСО

Для учета наличия (выдачи) бланков строгой отчетности используется забалансовый счет 006 «Бланки строгой отчетности». На этом счете ведется учет бланков строгой отчетности по условной стоимости. Она утверждается в учетной политике организации или индивидуального предпринимателя.

Учет БСО, изготовленных типографским способом

Затраты на изготовление или приобретение бланков строгой отчетности в типографии учитывают в составе расходов по обычным видам деятельности. Расходы списывают на следующие затратные счета 20, 25, 26 и 44, отраженные такой проводкой:

Дебет 60 Кредит 51 — Оплачены услуги типографии за изготовление БСО (перечислены денежные средства для покупки БСО).

БСО, которые были изготовлены в типографии, учитывают так: поступление бланков заносят в акт приемки, а дальнейшее их продвижение фиксируют в журнале учета бланков строгой отчетности.

Какой-либо унифицированной формы такого журнала нет. ИП или ООО самостоятельно разрабатывают форму журнала и ведут его.

В журнал учета БСО обычно включают такие графы, как:

1. Дата поступления бланков.

2. Количество поступивших бланков.

3. Лицо, передавшее бланки.

4. Реквизиты документа.

В журнале выводится текущий остаток по каждому наименованию, включая серию и номер БСО. Остаток должен быть подтвержден актом инвентаризации бланков строгой отчетности.

Листы должны быть пронумерованы и прошнурованы. Журнал заверяется подписью и печатью руководителя. Ведение учета БСО аналогично ведению кассовой книги.

В момент приема денег у клиента, работник организации (или ИП) заполняет бланк и указывает в нем полученную денежную сумму. После этого основная часть заполненного БСО передается клиенту. Отрывная часть (корешок) бланка остается у работника организации (ИП). В случае отсутствия у бланка отрывной части, делается копия БСО.

Сумма, полученная от клиента, заносится в приходный кассовый ордер и записывается в кассовой книге. Корешок или копия бланка строгой отчетности является документом, который подтверждает поступление наличных денежных средств.

В случае налоговой проверки, работники инспекции пересчитывают корешки или копии БСО и удостоверятся, что их количество совпадает с тем, что было отражено в журнале учета бланков строгой отчетности. После этого, работники налоговой складывают суммы, которые указаны в корешках (копиях) бланков строгой отчетности и сравнивают их с размером выручки, проведенной по кассе.

Учет БСО, изготовленных самостоятельно

Когда БСО были изготовлены при помощи автоматизированной системы, учет бланков строгой отчетности осуществляется данной системой. Таким образом, система фиксирует и одновременно сохраняет сведения обо всех бланках, которые были выпущены, включая их номера и серии. При наличии такой системы вести учет БСО нет необходимости.

При самостоятельном изготовлении БСО расходы списываются на счета 20, 25, 26, 44:

Дебет 20, 25, 26, 44 Кредит 60 — Списаны затраты на покупку, изготовление БСО.

В ходе проверки налоговые инспекторы могут потребовать предоставить им данные относительно выпущенных бланков, которые хранятся в системе. Согласно п. 12 Положения № 359, налогоплательщик обязан предоставить эту информацию сотрудникам налоговой службы.

Инспекторы сверяют количество БСО, которое зафиксировано системой с числом корешков (копий) бланков строгой отчетности. После этого проверяется соответствие суммы по корешкам с суммами, указанными по дебету счета 50.

Учет БСО для перепродажи

Может возникнуть ситуация, когда бухгалтер на момент приобретения бланков не уверен в том, как именно будут использованы БСО в дальнейшем. То есть, их необходимо отразить на счете 10 «Материалы».

В случае продажи БСО, их сначала переводят на счет 41 «Товары». После этого, продажа отражается таким проводками:

1. Дебет 62 Кредит 91 — выручка от реализации БСО.

2. Дебет 91 Кредит 68 — НДС, начисленный при реализации БСО.

3. Дебет 91 Кредит 41 — закупочная стоимость / стоимость создания реализованных БСО.

Книга учета бланков строгой отчетности (журнал учета БСО)

Как было сказано выше, если БСО изготавливаются типографским способом, должна вестись книга учета БСО.

При этом согласно действующему законодательству, хозяйствующий субъект имеет право самостоятельно разработать подходящий журнал учета бланков строгой отчетности. Изготовленная книга должна быть пронумерована и прошита. После этого руководитель, бухгалтер организации и ответственное лицо подписывают книгу и скрепляют ее печатью.

После этого создается регламент ведения книги, который закрепляется изданием соответствующего акта с указанием ответственного за ведение книги лица. После этого ответственное лицо и руководитель организации (ИП) подписывают договор о материальной ответственности.

Учет бланков ведется по их номеру, серии, наименованию, дате поступления.

Как говорилось выше, БСО, изготовленные с использованием автоматизированных систем, не требуют ведения книги.

Книга учета БСО — образец заполнения

Нажав на кнопку ниже, читатель может скачать образец заполнения журнала учета БСО.

Все операции с наличностью организации должны проводить через контрольно-кассовую технику. Бланки строгой отчетности (БСО) необходимы для тех учреждений, которые осуществляют прием наличных средств напрямую, без использования ККТ (ст. 2 54-ФЗ от 22.05.2003). Бюджетные учреждения в этом вопросе — не исключение. Все движения наличности, производимые без применения ККТ, в обязательном порядке отражаются в специальной книге — журнале учета бланков строгой отчетности, образец заполнения которого мы и рассмотрим по шагам.

Когда нужно использовать БСО

Они применяются в следующих случаях:

- услуги по предоставлению питания в учреждениях образования;

- реализация в розницу периодических печатных изданий и сопутствующих товаров в киосках;

- продажа проездных билетов;

- реализация ценных бумаг;

- оказание различных услуг населению и проч.

Где взять бланк журнала учета БСО

Действующим законодательством не предусмотрен единый формат ведения журнала, поэтому организации имеют возможность самостоятельно составлять такой регистр. Однако бюджетным учреждениям рекомендуется применять унифицированную форму 0504045, в которой проработаны структурная и содержательная части, четко отражающие движение бланков строгой отчетности (Приказ Минфина РФ № 52н от 30.03.2015). Унифицированный журнал учета бланков строгой отчетности скачать бесплатно можно на нашем сайте.

Бланк по форме ОКУД 0504045

Как заполнять

Необходимо следовать определенным правилам, которые установлены на законодательном уровне:

- Каждый лист книги надлежит прошить и пронумеровать по порядку.

- Все разделы подписывает руководитель и главный бухгалтер учреждения.

- При заполнении указывается не только название БСО, но также его серия и номер.

Шаг 1. В первую очередь заполняется титульный лист или шапка документа. Здесь необходимо указать название регистра — журнал учета бланков строгой отчетности, а также отчетный период. Далее вносится полное (краткое) наименование учреждения, необходимые реквизиты и структурное подразделение, ответственное за ведение книги.

Шаг 2. После оформления титульного листа заполняется табличная часть. В таблицу в обязательном порядке вносятся следующие сведения:

- дата получения или выдачи БСО;

- наименование контрагента;

- реквизиты документа — основания выдачи бланка;

- количество, серия и номер БСО по приходу;

- количество, серия и номер БСО по расходу;

- количество, серия и номер листов, оставшихся в учреждении;

- итоговые значения по приходу, расходу и остатку.

Неточности, исправления и искажения сведений при заполнении книги не допускаются. В случае, если ответственный сотрудник допустил ошибку, то исправления вносятся следующим образом: неверная информация зачеркивается, затем указываются корректные данные и фраза «Исправленному верить», ставится подпись ответственного лица, печать и дата.

Шаг 3. Заполненный журнал учета БСО (образец скачать вы сможете бесплатно в конце статьи) нумеруется и прошивается, заверяется подписью руководителя и печатью (в случае использования ее в организации).

Кто ведет книгу учета

Учетные регистры заполняются как в бумажной форме, так и электронно, с применением специализированных бухгалтерских программ. Ведет журнал учета БСО, образец заполнения которого мы рассматриваем, ответственный сотрудник бухгалтерии. Его назначает приказом руководитель организации. Также в приказе нужно определить место и срок хранения формуляра.

Сколько хранить

Срок действия журнала — отчетный или налоговый период. В течение всего промежутка применения книга хранится в бухгалтерии. После завершения использования регистра его необходимо передать в архив и хранить в течение срока, определенного приказом и локальными нормативами, но не менее 5 лет.

Образец заполнения книги учета БСО

Похожие статьи