Все организации периодически готовят информацию о своем финансовом положении на отчетную дату, финансовом результате деятельности и движении денежных средств за отчетный период в соответствии с требованиями Федерального закона от 06.12.2011 № 402-ФЗ . Речь идет о бухгалтерской (финансовой) отчетности. О бухгалтерском балансе и его форме в 2018-2019 гг. расскажем в нашем материале.

Для чего нужен бухгалтерский баланс

В составе бухгалтерской отчетности бланк бухгалтерского баланса - важнейшая форма для заполнения. Он характеризует финансовое положение организации на отчетную дату (п. 18 ПБУ 4/99 ).

В бухгалтерском балансе активы и обязательства разделяются в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства считаются краткосрочными, если срок их обращения (погашения) — не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства показываются в балансе как долгосрочные.

По какой форме представляется баланс

Форма бухгалтерского баланса утверждена Приказом Минфина России от 02.07.2010 № 66н . Этот Приказ действует с годовой бухгалтерской отчетности за 2011 год и существенно за прошедшие годы не менялся.

При составлении бухгалтерского баланса организация самостоятельно определяет детализацию показателей по статьям с учетом уровня существенности.

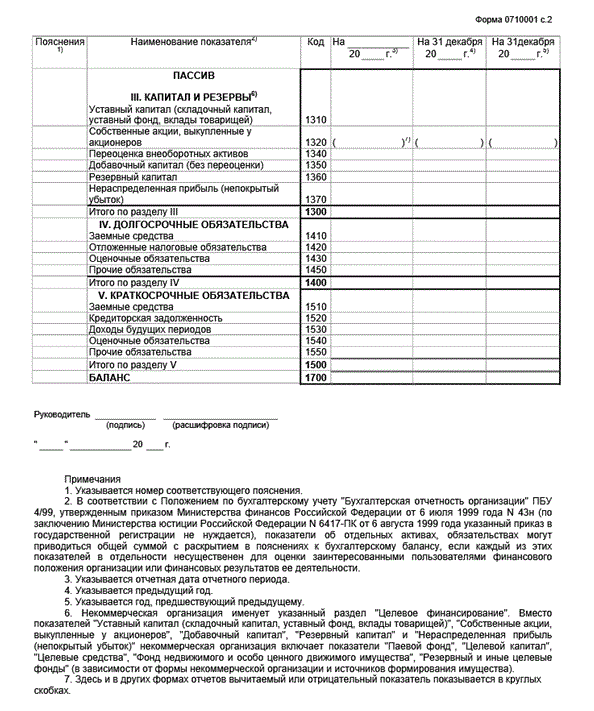

Форма 1 «Бухгалтерский баланс»:

В формате Excel бухгалтерский баланс 2018-2019 бланк:

При этом в бухгалтерской отчетности, представляемой в налоговую и органы статистики после графы «Наименование показателя» приводится графа «Код», в которой указываются коды показателей согласно

О новом согласно приказу Минфина РФ от 06.03.2018 № 41н:

Ф орма отчета о целевом использовании средств выведена из состава приложений к бухгалтерскому балансу и отчету о финансовых результатах и одновременно вводится новый пункт 2.1 об утверждении формы отчета о целевом использовании средств в качестве самостоятельной единицы отчетности. Сама форма выносится в отдельное приложение 2.1 к приказу № 66н.В водится положение, согласно которому организации при составлении бухгалтерской отчетности используют формы отчетности, утвержденные приказом № 66н, если иные формы не установлены федеральными или отраслевыми стандартами бухучета.

Также полная выдержка изменений из приказа Минфина РФ от 06.03.2018 № 41н:

1. В преамбуле слова ", государственных (муниципальных) учреждений" заменить словами "и организаций государственного сектора".

2. Подпункт "в" пункта 2 признать утратившим силу.

3. Дополнить пунктом 2.1 следующего содержания:

"2.1. Утвердить форму отчета о целевом использовании средств согласно приложению N 2.1 к настоящему приказу.".

4. В пункте 3 слова "пунктами 1 и 2" заменить словами "пунктами 1, 2 и 2.1".

5. Абзац первый пункта 4 изложить в следующей редакции:

"Установить, что иные приложения к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств (далее - пояснения):".

6. Дополнить пунктом 8 следующего содержания:

"8. Организации при составлении бухгалтерской отчетности используют формы бухгалтерской отчетности, утвержденные настоящим приказом, если иные формы не установлены федеральными или отраслевыми стандартами бухгалтерского учета.".

7. В приложении N 1 к приказу Министерства финансов Российской Федерации от 2 июля 2010 г. N 66н "О формах бухгалтерской отчетности организаций" (далее - приказ) в примечании 1 к бухгалтерскому балансу и примечании 1 к отчету о финансовых результатах слова "к бухгалтерскому балансу и отчету о финансовых результатах" исключить.

8. Наименование приложения N 2 к приказу изложить в следующей редакции: "Формы отчета об изменениях капитала и отчета о движении денежных средств".

9. Форму отчета о целевом использовании средств считать приложением N 2.1 к приказу.

10. В приложении N 2.1 к приказу:

а) наименование приложения изложить в следующей редакции: "Форма отчета о целевом использовании средств";

б) форму отчета о целевом использовании средств перед графой "Наименование показателя" дополнить графой "Пояснения <3>";

в) примечания дополнить пунктом:

"<3> Указывается номер соответствующего пояснения. При этом информация о доходах и расходах, движении денежных средств раскрывается с учетом существенности применительно к составу показателей отчета о финансовых результатах и отчета о движении денежных средств соответственно, согласно приложениям N 1 и N 2 к настоящему приказу.".

Все фирмы независимо от их правового статуса и системы налогообложения обязаны сдавать бухгалтерский баланс. В статье бланк формы 1 с кодами строк (можно скачать в экселе), а также образец заполнения.

Внимание! Заполнить бухгалтерский баланс онлайн и вывести его на печать вы можете в программе БухСофт. Попробуйте бесплатно:

Заполнить баланс онлайн

При самостоятельной подготовке вам обязательно понадобятся бланк и образец заполнения:

Форма бухгалтерского баланса

Этот документ характеризует финансовое положение фирмы на отчетную дату. Минфин утвердил типовую форму бухгалтерского баланса 2 июля 2010 года приказом № 66н (см. приложение 1). Она состоит из двух частей.

- Актив. Предназначен для отражения всего принадлежащего компании имущества, а также долгов контрагентов (например, ОС, НМА, запасы, дебиторская задолженность, денежные средства и прочие активы).

- Пассив. Предназначен для отражения источников появления активов (например,уставный или добавочный капитал, привлеченные средства, внешние обязательства).

Вести бухгалтерский учет удобно в . Она подходит для ИП и ООО. Программа включает в себя выгрузку проводок в 1С и автоматическое формирование всей налоговой и бухгалтерской отчетности. Попробуйте бесплатно:

Итоги по активу и всегда должны быть равны итогам по пассиву.

Показатели формы баланса разделены на группы статей (например, «Основные средства», «Дебиторская задолженность»). Фирма вправе самостоятельно детализировать эти показатели в зависимости от их существенности.

Показатель считается существенным, если без информации о нем нельзя правильно оценить финансовое положение компании. Уровень существенности фирма также вправе определить самостоятельно. Его значение нужно закрепить в учетной политике для целей бухгалтерского учета.

При детализации показателя под ним вводят дополнительные строки. Они должны содержать числовые значения, которые входят показатель, предусмотренный типовой формой баланса.

Несущественные показатели можно указать в балансе общей суммой по одной строке и расшифровать в пояснениях к балансу.

Типовая форма бухгалтерского баланса выглядит так:

Кроме того, есть упрощенная форма. Ее вправе использовать:

- малые предприятия;

- фирмы, обладающие статусом участника проекта «Сколково»;

- НКО (кроме признанных иностранными агентами.

Выглядит она так:

Внимание! Сдать бухгалтерскую и налоговую отчетность вовремя вам поможет календарь бухгалтера.

Проверить сроки сдачи отчетности

Образец бухгалтерского баланса

Заполняют форму 1 следующим образом:

Где взять показатели для заполнения формы баланса

В таблице ниже мы собрали данные для заполнения бухгалтерского баланса .

|

Статья баланса |

Код строки типовой формы |

Информация для заполнения |

|

I. Внеоборотные активы |

||

|

Нематериальные активы |

Разница по остаткам счетов:

Остаток на счете 08 (по затратам на принятие НМА к учету) |

|

|

Результаты исследований и разработок |

Разница по остаткам счетов:

|

|

|

Нематериальные поисковые активы |

Остаток счета 08 по затратам на освоение полезных ископаемых (в будущем такие затраты могут быть квалифицированы как НМА) |

|

|

Материальные поисковые активы |

Остаток счета 08 по затратам на освоение полезных ископаемых (в будущем такие затраты могут быть квалифицированы как основные средства) |

|

|

Основные средства |

Разница по остаткам счетов:

|

|

|

Доходные вложения в материальные ценности |

Разница по остаткам счетов:

|

|

|

Финансовые вложения |

Сальдо счетов:

|

|

|

Отложенные налоговые активы |

Сальдо счета 09 |

|

|

Прочие внеоборотные активы |

Сальдо счетов:

|

|

|

Итог раздела I |

1110 + 1120 + 1130 + 1140 + 1150 + 1160 + 1170 + 1180 + 1190 |

|

|

II. Оборотные активы |

||

|

Сальдо счетов:

|

||

|

НДС по приобретенным ценностям |

Сальдо счета 19 «НДС по приобретенным ценностям» |

|

|

Дебиторская задолженность |

Дебетовый остаток счетов:

|

|

|

Финансовые вложения (за исключением денежных эквивалентов) |

Сальдо счетов:

|

|

|

Денежные средства и денежные эквиваленты |

Сальдо счетов:

|

|

|

Прочие оборотные активы |

Дебетовое сальдо счетов:

|

|

|

Итог раздела II |

1210 + 1220 + 1230 + 1240 + 1250 + 1260 |

|

|

1100 + 1200 |

||

|

III. Капитал и резервы |

||

|

Уставный капитал, а также складочный капитал, уставный фонд, вклады товарищей) |

Сальдо счета 80 «Уставный капитал» |

|

|

Собственные акции, выкупленные у акционеров |

Дебетовое сальдо счета 81 «Собственные акции (доли)» |

|

|

Переоценка внеоборотных активов |

Сальдо счетов:

|

|

|

Добавочный капитал (без переоценки) |

Сальдо счета 83 «Добавочный капитал» (переоценка не учитывается) |

|

|

Резервный капитал |

Сальдо счета 82 «Резервный капитал» |

|

|

Нераспределенная прибыль (непокрытый убыток) |

Сальдо счета 84 «Нераспределенная прибыль (непокрытый убыток)» (переоценка не учитывается), сальдо счета 99 «Прибыли и убытки» (данные промежуточной отчетности) |

|

|

Итог раздела III |

1310 + 1320 + 1340 + 1350 + 1360 + 1370 |

|

|

IV. Долгосрочные обязательства |

||

|

Заемные средства |

Сальдо счета 67 (суммы основного долга и процентов, которые начислили. Кроме процентов со сроком уплаты на отчетную дату составляющим менее 12 мес. Проценты можно отразить обособленно как расшифровку строк 1410 либо 1510) |

|

|

Отложенные налоговые обязательства |

Сальдо счета 77 |

|

|

Оценочные обязательства |

Сальдо счета 96 (по резервам созданным под события, которые наступят не ранее чем через один год) |

|

|

Прочие обязательства |

Кредитовый остаток счетов:

|

|

|

Итого раздела IV |

1410 + 1420 + 1430 + 1450 |

|

|

V. Краткосрочные обязательства |

||

|

Заемные средства |

Сальдо счета 66 (сумма основного долга и начисленных процентов. Проценты можно отразить обособленно (при необходимости) как расшифровку строки 1510) |

|

|

Кредиторская задолженность |

Кредитовый остаток счетов:

(по краткосрочной кредиторке; НДС с авансов, не учитывается) |

|

|

Доходы будущих периодов |

Сальдо счета 98, остаток по кредиту счета 86 (целевое бюджетное финансирование, гранты, техпомощь и т. п.) |

|

|

Оценочные обязательства |

Сальдо счета 96 (по резервам, созданным под события, которые могут наступить в течение года) |

|

|

Прочие краткосрочные обязательства |

Сальдо счетов:

|

|

|

Итог раздела V |

1510 + 1520 + 1530 + 1540 + 1550 |

|

|

1300 + 1400 + 1500 |

||

Приказ Минфина РФ от 02.07.2010 N 66н (ред. от 05.10.2011) "О формах бухгалтерской отчетности организаций" (с изм. и доп., вступающими в силу с 01.01.2012). Зарегистрировано в Минюсте РФ 2 августа 2010 г. N 18023. Изменения, внесенные Приказом Минфина РФ от 05.10.2011 N 124н, вступили в силу с бухгалтерской отчетности 2012 года, за исключением изменений, вступивших в силу начиная с годовой бухгалтерской отчетности за 2011 год.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

О ФОРМАХ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИЙ

(в ред. Приказа Минфина РФ от 05.10.2011 N 124н)

В целях совершенствования нормативно-правового регулирования в сфере бухгалтерского учета и бухгалтерской отчетности организаций (за исключением кредитных организаций, государственных (муниципальных) учреждений) и в соответствии с Положением о Министерстве финансов Российской Федерации, утвержденным Постановлением Правительства Российской Федерации от 30 июня 2004 г. N 329 (Собрание законодательства Российской Федерации, 2004, N 31, ст. 3258; N 49, ст. 4908; 2005, N 23, ст. 2270; N 52, ст. 5755; 2006, N 32, ст. 3569; N 47, ст. 4900; 2007, N 23, ст. 2801; N 45, ст. 5491; 2008, N 5, ст. 411; N 46, ст. 5337; 2009, N 3, ст. 378; N 6, ст. 738; N 8, ст. 973; N 11, ст. 1312; N 26, ст. 3212; N 31, ст. 3954; 2010, N 5, ст. 531; N 9, ст. 967; N 11, ст. 1224), приказываю:

в) форму , включаемого в состав бухгалтерской отчетности общественных организаций (объединений), не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по продаже товаров (работ, услуг).

3. Установить, что организации самостоятельно определяют детализацию показателей по статьям отчетов, предусмотренных пунктами 1 и 2 настоящего Приказа.

4. Установить, что иные приложения к бухгалтерскому балансу и отчету о прибылях и убытках (далее - пояснения):

а) оформляются в табличной и (или) текстовой форме;

Рекомендовать некоммерческим организациям, за исключением общественных организаций (объединений), не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по продаже товаров (работ, услуг), применять форму отчета о целевом использовании полученных средств при формировании соответствующих пояснений.

5. Установить, что в бухгалтерской отчетности, представляемой в органы государственной статистики и другие органы исполнительной власти, после графы "Наименование показателя" приводится графа "Код". В графе "Код" указываются коды показателей согласно приложению N 4 к настоящему Приказу.

6. Установить, что организации - субъекты малого предпринимательства формируют бухгалтерскую отчетность по следующей упрощенной системе:

а) в бухгалтерский баланс и отчет о прибылях и убытках включаются показатели только по группам статей (без детализации показателей по статьям);

б) в приложениях к бухгалтерскому балансу и отчету о прибылях и убытках приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Организации - субъекты малого предпринимательства вправе формировать представляемую бухгалтерскую отчетность в соответствии с пунктами 1 - 4 настоящего Приказа.

7. Установить, что настоящий Приказ вступает в силу начиная с годовой бухгалтерской отчетности за 2011 год.

Заместитель

Председателя Правительства

Российской Федерации -

Министр финансов

Российской Федерации

А.Л.КУДРИН

Скачайте быстро и бесплатно правильный образец бухгалтерского баланса за 2016 год для организации в формате excel. Как распределить суммы по счетам между статьями баланса, что нужно не забыть при заполнении отчета форма 1 в 2017 году?

Бланк и образец заполнения баланса в 2017 году — скачать .

В 2017 году организации должны сдать в налоговую бухгалтерский баланс на основании данные бухучета за 2016 год. Для заполнения следует использовать бланк баланса, утвержденный приказом ФНС №66н. В статье приведена подробная инструкция по заполнению статей данного отчета, а также даны ссылки, по которым можно бесплатно скачать актуальный бланк и образец заполнения бухгалтерского баланса за 2016 год.

Баланс предприятия — это основной бухгалтерский отчет, который составляется каждой организацией по итогам года. При желании самого предприятия составляются также промежуточные балансы на протяжении года для проверки учитываемых сведений. Подавать куда-либо промежуточные отчеты не нужно, они нужны самому предприятию для самопроверки. Контролирующие органы требуют обязательной подачи баланса по итогам года.

Срок сдачи баланса

За 2016 год бухгалтерский баланс (ранее именуемый также форма 1) нужно сдать в последний день марта 2017 года, можно подать отчет и раньше. 31.03 — это крайний срок для представления отчетности, при этом в 2017 году данная дата выпадает на рабочий день, а потому никаких переносов срока сдачи не будет.

Место подачи баланса — отделение ФНС по месту постановки на учет организации, а также Росстат. При этом в орган статистики бухгалтерский баланс нужно подать в электронном формате, для налоговой никаких строгих требований к форме подачи отчета не предъявляется.

Бланк бухгалтерского баланса в 2017 году

При подаче отчетности за 2016 год нужно использовать бланк, утвержденный приказом 66н, последняя редакция которого пришлась на 06.04.2015. То есть форма не поменялась, сдавать нужно тот же бланк, что и в прошлом году.

Если предприятие по своим показателям относится к малым, то можно заполнить баланс в сокращенном упрощенном варианте.

Для примера разобран процесс заполнения бухгалтерского баланса за 2016 год, инструкция представлена ниже, ее итогом является заполненный образец, ссылка на который дана ниже.

Образец заполнения бухгалтерского баланса за 2016 года

Форма 1 содержит два раздела, в первом показываются активы предприятия, во втором собираются пассивы.

Каждый раздел представлен статьями, по которым производится распределение учетных данных за год. Уровень детализации отражаемых сведений определяется каждой организацией самостоятельно. Представленный бланк баланса является рекомендуемым и может быть скорректирован, дополнен статьями для большей детализацией. Ненужные строки, по которым нет данных можно прочеркнуть или удалить.

При этом важно, чтобы из года в год организация использовала одни и те же статьи баланса, так как в одном бланке показываются сведения за 3 последних года. Поэтому не должно быть ситуации, когда в одном году какая-то строка в бланке есть, а в другом — нет. В связи с этим лучше не исключать не используемые в отчетном году строки, возможно, они понадобятся в следующем году, лучше в пустой строке поставить прочерк.

Заполняют бухгалтерский баланс только предприятия на любом налоговом режиме. ИП отчет не заполняют, так как не имеют обязанности вести бухучет.

Построчное заполнение активов бухгалтерского баланса

|

Строка |

Заполнение |

| 1110 НМА | Складывается дебетовое сальдо по сч.04 и 08.5, от полученного результата отнимается начисленная амортизация по кредиту сч.05.

То есть в строке бланка показывается остаточный стоимостный показатель по нематериальным активам и вложениям в них. |

| 1150 ОС | Складывается дебетовое сальдо по сч.07, 08 (кроме субсчета 08.5) и 01, от полученного результата отнимается амортизация по кредиту сч.02.

В строке баланса отражается остаточный стоимостный показатель по основных средствам и вложениям в них. |

| 1170 Фин.влож. | Для получения результата берется дебетовое сальдо сч.58, от которого отнимается кредитовое сальдо сч.59 и 63. При этом в расчет берутся только данные, относящиеся к долгосрочным вложениям. Это удобно сделать, если изначально распределять краткосрочные и долгосрочные вложения, ведя по ним аналитику.

Долгосрочные вложения отличает период погашения, превышающий 1 год. Сюда относятся акции, вклады в капиталы других компаний, займы, облигации. |

| 1210 Запасы | В данное понятие нужно включить все имеющиеся у организации запасы, сведения о которых могут быть распределены по счетам 10, 15, 20, 21, 23, 41, 44, 45, 97. Берется дебетовый оборот по указанным счетам, после чего отнимается кредитовое сальдо по сч.14 и 42. |

| 1230 Дебет.зад. | Долг других лиц перед организацией, заполняющей бухгалтерский баланс. Для расчета берется дебетовое сальдо сч.46, а также данные по субсчетам сч.60, 62, 68, 69, 70, 71, 73, 75, 76. От результата отнимается кредитовое сальдо сч.63. |

| 1240 Фин.влож. | В данной строке бланка форма 1 показываются краткосрочные вложения, срок погашения которых должен наступить в ближайшие 12 месяцев. Порядок расчета показателя аналогичен приведенному в строке баланса 1170, только берутся данные по краткосрочным вложениям. Опять же удобно брать эти сведения, если они заранее учитывались на отдельных аналитических счетах. |

| 1250 Ден.ср. | В данной строке бухгалтерского баланса показывается сумма всех активов предприятия в денежном выражении.

Показатель можно вычислить, если сложить дебетовое сальдо сч.50, 51, 52, 57. |

Построчное заполнение пассивов бланка баланса

|

Строка |

Заполнение |

| 1340 Переоценка | Если в течение 2016 года проводился пересчет стоимости основных средств, то результат показывается на 83 счете, данные этого счета нужно показать в данной строке бухгалтерского баланса. |

| 1370 Прибыль/убыток | Итоговый результат деятельности, выраженный в виде годовой прибыли или убытка вносится в данную строку бланка бухгалтерского баланса. Итоги подводятся после проведения реформации. Если сальдо по счету 84 кредитовое, то это прибыль, которая вносится в данную строку без скобок. Если сальдо по счету 84 дебетовое, то это убыток, который вносится в скобках. |

| 1410 Заемн.ср. | Показываются займы, носящие долгосрочный характер, то есть срок погашения который не наступит в ближайшие 12 месяцев. Показатель для заполнения строки баланса представляется собой кредитовое сальдо сч.67. |

| 1510 Замен.ср. | Показываются займы, носящие краткосрочный характер, то есть срок погашения который наступит в ближайший год. Показатель для заполнения берется из сч.66. |

| 1520 Кред.зад. | Долг организации перед контрагентами, поставщиками, покупателями, персоналом на конец 2016 года. Показатель высчитывается как сумма кредитовых сальдо по субсчетам сч.60, 62, 68, 69, 70, 71, 73, 75.2, 76 |

| 1540 Оцен.обяз. | Показатель для внесения в данную строку бухгалтерского баланса представляет собой кредитовое сальдо по сч.96. |

После того, как все данные по счетам по состоянию на 31 декабря 2016 года распределены по статьям бухгалтерского баланса, необходимо подвести итоги, посчитав сумму всех активов и внеся ее в строку 1600, после чего посчитав сумму всех пассивов и внеся ее в строку 1700.

Похожие статьи