Учредитель предоставил Организации процентный заем. Организация как налоговый агент уплачивает с начисленных и уплаченных процентов НДФЛ. Как можно настроить 1С 8.3 Бухгалтерия, чтобы уплаченные проценты и НДФЛ попадали в форму 6-НДФЛ? Проценты и НДФЛ отражаю в программе через Операции, введенные вручную .

- Заём с % от учредителя – автозаполнение в 6-НДФЛ и в 2-НДФЛ при УСН

Заём с % от учредителя – автозаполнение в 6-НДФЛ и в 2-НДФЛ при ОСНО

Процентный заем от учредителя. Отражение дохода по выплате процентов в отчете 6-НДФЛ

В данной ситуации Организация является налоговым агентом по НДФЛ (пп. 1 п. 1 ст. 208 НК РФ , п. 1 ст. 226 НК РФ). Выплачиваемый доход в виде процентов облагается НДФЛ по ставке 13%. Код дохода - 1011.

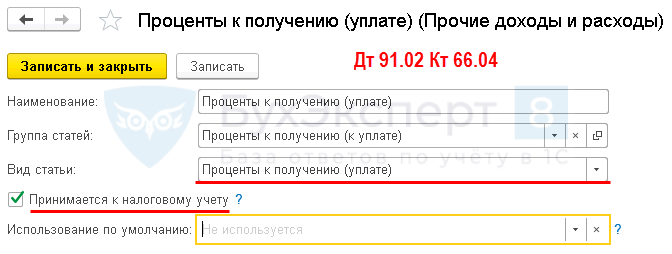

Помимо этого, проценты можно учесть в расходах в НУ в составе внереализационных расходов (пп. 2 п. 1 ст. 265 НК РФ). Как правило, учитывается вся сумма начисленных процентов. Нормировать проценты не надо: ограничения по принятию суммы в расходах по НУ есть только по контролируемым сделкам (п. 2-13 ст. 269 НК РФ , п. 2 ст. 105.14 НК РФ).

В 1С Бухгалтерия 3.0 операции можно оформить следующим образом.

01 августа учредитель Иванов А.П. (резидент РФ, сотрудник) предоставил ООО «Ай Ти Гид» краткосрочный процентный заем на 3 месяца в сумме 500 000 руб. на пополнение оборотных средств организации:

- проценты погашаются ежемесячно, заем - в конце срока;

- процентная ставка - 10% годовых.

- 500 000 руб. х 10%: 365 дн. х 31 дн. = 4 246,58 руб.

Расчет процентов в примере приводим выборочно только за один месяц.

Для учета НДФЛ данные по примеру выглядят следующим образом:

Шаг 1. Поступление суммы займа от учредителя на расчетный счет

Банк и касса – Банк – Банковские выписки – кнопка Поступление – Поступление на расчетный счет – вид операции Получение займа от контрагента .

Проводки

Шаг 2. Начисление процентов за пользованием займом за август

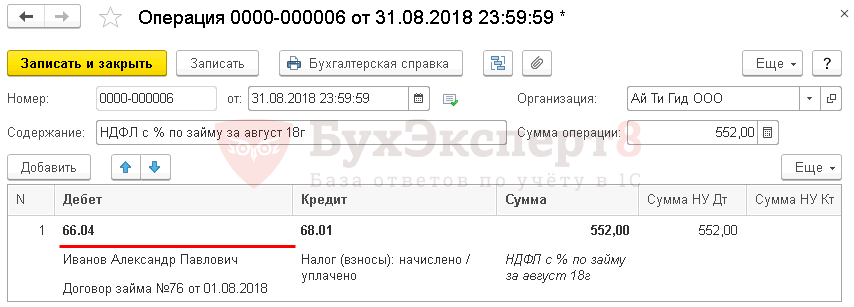

Шаг 3. Начисление и удержание НДФЛ с физ. лица в БУ

Операции – Бухгалтерский учет – Операции, введенные вручную – кнопка Создать – Операция .

Организация налоговый агент исчисляет и удерживает НДФЛ с дохода (пп. 1 п. 1 ст. 208 НК РФ):

4 246,58 руб. х 13% = 552 руб.

НДФЛ - всегда в полных рублях, округление по правилам математики.

Шаг 4. Отражение НДФЛ с физ. лица в регистре НДФЛ

Зарплата и кадры – НДФЛ – Все документы по НДФЛ – кнопка Создать – Операция учета НДФЛ .

Заполните документ по образцу ниже:

- Вкладка Доходы – Добавить .

Код дохода - 1011.

- Вкладка Исчислено по 13 (30%) кроме дивидендов – Добавить .

- Вкладка Предоставлено вычетов не заполняется в данном примере.

- Вкладка Перечислено по всем ставкам - не заполняется в данном примере.

Шаг 5. Перечисление процентов по займу учредителю

- Банк и касса – Банк – Платежные поручения – кнопка Создать

- Банк и касса – Банк – Банковские выписки – Списание с расчетного счета – вид операции Возврат займа контрагенту

4 246,58 руб. - 552 руб. = 3 694,58 руб. - сумма процентов по займу к перечислению после удержания НДФЛ.

- Вид платежа - Уплата процентов .

Проводки

Шаг 6. Проверка расчетов, регистров НДФЛ и отчета 6-НДФЛ

Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету .

ОСВ по счету 66

Справка 2-НДФЛ

Зарплата и кадры – НДФЛ – 2-НДФЛ для сотрудников .

Отчет 6-НДФЛ

Отчеты – 1С-Отчетность – Регламентированные отчеты – 6-НДФЛ .

Отчет следует Записать и Проверить перед отправкой в ИФНС.

Зарплата и кадры – Зарплата – Отчеты по зарплате – Регистр налогового учета по НДФЛ .

Если Вы еще не являетесь подписчиком системы БухЭксперт8:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Нужно ли платить НДФЛ при возврате займа? Как правило, с юридическими лицами всё понятно: п. 1 ст. 208 НК регулирует налогообложение относительно доходов юрлиц и ИП в форме процентов. Какая норма касается физических лиц?

НДФЛ по договору займа

НДФЛ по договору займа начисляется в том случае, если организация или физическое лицо получило прибыль и может распоряжаться доходом. Это указано в ст. 210, причём по ст. 41 доходом называется любая экономическая выгода - и доходы даже физических лиц в виде процентов от займа подпадают под это определение. Поэтому на них начисляется обычная налоговая ставка.

Интересный нюанс: ст. 208 НК используется для квалификации источника дохода, а не для определения круга лиц, уплачивающих налог.

НДФЛ с беспроцентного займа

Если заимодавец получает от заёмщика сумму, равную исходной (указанной в договоре займа), то не возникает экономической выгоды (дохода), и соответственно, нет поводов для налогообложения. Вследствие этого НДФЛ не начисляется, так как фактически нет дохода. Однако если беспроцентный займ предоставила организация, то необходимо учесть, что получатель займа уже экономит на тех процентах, которые обычно граждане платят за кредиты. Поэтому по налоговому законодательству эта экономия - прямой доход (материальная выгода), и с него также надо платить НДФЛ.

Облагается ли займ НДФЛ?

Рассмотрим случаи, когда займ облагается НДФЛ. Это происходит, если компания позволяет распоряжаться заёмными средствами на условиях, лучших, чем в банках. Этот параметр определяется по формуле «2/3 от ставки рефинансирования» и называется предельной ставкой. Если ставка за займ ниже, чем 2/3 ставки рефинансирования ЦБ РФ, то вы обязаны заплатить с такой материальной выгоды НДФЛ. Это же, естественно, касается и беспроцентных займов от организации.

Получившуюся предельную ставку умножают на сумму займа и на соотношение количества дней использования займа и количество дней в текущем году. С получившейся суммы материальной выгоды оплачивается НДФЛ.

Проценты по договору займа с НДФЛ

Как распределяются средства, если работник берёт у своей организации заём на выгодных условиях (процент ниже, чем 2/3 от ставки рефинансирования)? Как правило, организация сама обязана рассчитать материальную выгоду и сумму, подлежащую к уплате в форме НДФЛ. Она вычитается из заработной платы работника. Расчёты берёт на себя бухгалтерия юридического лица или ИП, выдавшего «слишком выгодный» займ.

Интересный факт: срок пользования займом начинается с самого дня выдачи, а вот день расчёта по займу (последний) не включается при подсчёте суммы полученной материальной выгоды.

Совет Сравни.ру: Не переживайте о правильности расчётов НДФЛ. Расчёты полученной материальной выгоды и налога на неё по закону обязаны производить сами организации.

Налогообложение НДФЛ при предоставлении займа физическим лицом: необходимо ли учитывать ставку рефинансирования при налогообложении НДФЛ сумм процентов по займу - читайте в статье.

Вопрос: Физическое лицо предоставило организации процентный займ (10,5%). НДФЛ с полученной суммы процентов платят со всей суммы процентов или с суммы, превышающей ставку рефинансирования?

Ответ: НДФЛ необходимо удержать со всей суммы процентов. Сумма дохода в виде процентов по займу при расчете НДФЛ может быть уменьшена на стандартные налоговые вычеты.

Обоснование

Как учесть при налогообложении проценты по полученному займу (кредиту)

Заем получен у гражданина

Если организация получила процентный заем от сотрудника (или другого гражданина), то при уплате ему процентов у человека возникнет налогооблагаемый доход (подп. 1 п. 1 ст. 208, п. 1 ст. 209 НК РФ). Независимо от того, какую систему налогообложения применяет организация-заемщик, в этом случае нужно выполнить обязанности налогового агента по НДФЛ (п. 1 ст. 226 НК РФ). С дохода, выплаченного заимодавцу, рассчитайте и удержите НДФЛ (п. 1 ст. 210, п. 1, 3 ст. 224, п. 2 ст. 226 НК РФ).* Аналогичный порядок применяется, если вместо процентов в договоре предусмотрена индексация займа. То есть если при возврате займа организация индексирует сумму своей задолженности и выплачивает сотруднику дополнительный доход. В этом случае НДФЛ нужно будет удержать с разницы между суммой полученного займа и суммой, которая возвращается сотруднику с учетом индексации. Об этом сказано в письме Минфина России от 8 сентября 2011 г. № 03-04-06/6-213.

Ситуация: можно ли предоставить сотруднику стандартный налоговый вычет при выплате процентов по полученному от него займу

Да, можно, но только с доходов сотрудника-резидента, которые облагаются НДФЛ по ставке 13 процентов.*

Это связано с тем, что стандартные вычеты, предусмотренные статьей 218 Налогового кодекса РФ, можно предоставить лишь резиденту и только в отношении любых доходов, которые облагаются НДФЛ по указанной ставке (п. 3 ст. 210 НК РФ). К ним относятся и проценты по займу.

При этом нужно учесть ограничения по доходам. Вычеты, предусмотренные подпунктом 4 пункта 1 статьи 218 Налогового кодекса РФ, организация вправе предоставить, пока суммарный доход сотрудника, облагаемый НДФЛ по ставке 13 процентов, рассчитанный нарастающим итогом с начала года, не превысит 280 000 руб.

Сотрудникам-резидентам, доходы которых облагаются по иной ставке, а также сотрудникам-нерезидентамстандартные налоговые вычеты организация предоставить не вправе (п. 4 ст. 210 НК РФ).

Пример расчета НДФЛ с процентов по займу, предоставленному сотрудником (резидентом), доходы которого облагаются НДФЛ по ставке 13 процентов

1 февраля единственный учредитель (он же - генеральный директор) ООО «Торговая фирма "Гермес"» А.В. Львов предоставил компании денежный заем в размере 150 000 руб. Заем выдан на 15 дней под 25 процентов годовых. Львов является резидентом России.

Сумма процентов составляет 1541 руб. (150 000 руб. * 25% : 365 дн.* 15 дн.).

Должностной оклад Львова - 40 000 руб. В феврале он пользуется правом на получение стандартного вычета на ребенка в размере 1400 руб. 16 февраля организация вернула Львову сумму займа и выплатила начисленные проценты.

С суммы процентов удержан НДФЛ в размере:

(1541 руб. - 1400 руб.) * 13% = 18 руб.

С учетом зарплаты за февраль суммарный доход Львова за период с начала года составил 81 541 руб. (40 000 руб. * 2 мес. + 1541 руб.).

Сумма НДФЛ, которую нужно доплатить с доходов Львова при выплате зарплаты за февраль, составляет:

(40 000 руб. + (1541 руб. - 1400 руб.)) * 13% - 18 руб. = 5200 руб.

Отвечает Александр Сорокин,

заместитель начальника Управления оперативного контроля ФНС России

«ККТ нужно применять только в случаях, если продавец предоставляет покупателю, в том числе своим сотрудникам, отсрочку или рассрочку по оплате своих товаров, работ, услуг. Именно эти случаи, по мнению ФНС, относятся к предоставлению и погашению займа для оплаты товаров, работ, услуг. Если организация выдает денежный заем, получает возврат такого займа или сама получает и возвращает заем, кассу не применяйте. Когда именно нужно пробивать чек, смотрите в рекомендации ».

нет, организация выступает налоговым агентом.

это вообще не та ситуация.

Вопрос: Согласно позиции ФНС России доходы физлица, полученные в результате предоставления займов физлицам, подлежат налогообложению НДФЛ по ставке 13% на основании представляемой налоговой декларации и относятся для целей НДФЛ к доходам в виде процентов по займам.

Подпунктом 1 п. 1 ст. 208 НК РФ установлен налог в отношении доходов, полученных налоговым резидентом РФ в виде процентов от российской организации или от российских индивидуальных предпринимателей. Указание на проценты, полученные от физических лиц, в ст. 208 НК РФ не содержится.

Законодательство не устанавливает специальный состав субъектов договора займа, регулируемого ст. 807 ГК РФ, и не относит предоставление займа к видам деятельности.

Правомерно ли налогообложение НДФЛ доходов физлица в виде процентов, выплачиваемых по договору займа, который заключен с физлицом, не являющимся индивидуальным предпринимателем?

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу обложения налогом на доходы физических лиц сумм денежных средств, выплачиваемых по договору займа, заключенному между физическими лицами, и в соответствии со ст.

34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

Согласно ст. 210 Кодекса при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, право на распоряжение которыми у него возникло.

Статья 41 Кодекса определяет доход как экономическую выгоду в денежной или натуральной форме, учитываемую в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемую для физических лиц в соответствии с гл. 23 "Налог на доходы физических лиц" Кодекса.

Перечень доходов, освобождаемых от обложения налогом на доходы физических лиц, содержится в ст. 217 Кодекса. Доходов в виде сумм денежных средств, выплачиваемых по договору займа, указанная статья не содержит.

Таким образом, в случае возврата заемщиком суммы денежных средств, превышающей полученную им сумму займа, у заимодавца возникает экономическая выгода (доход), подлежащая налогообложению налогом на доходы физических лиц.

В отношении указанного дохода п. 1 ст. 224 Кодекса установлена налоговая ставка в размере 13 процентов.

Что касается положений ст. 208 Кодекса, то данные нормы применяются в целях квалификации источника полученных доходов (в Российской Федерации или за ее пределами).

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

08.09.2011

Как правило, если иное не предусмотрено законом или договором займа, заимодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. Указанные проценты являются по сути платой за пользование денежными средствами (п. 1 ст. 809 ГК РФ; п. 11 Обзора судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств, утв. Президиумом Верховного Суда РФ 22.05.2013).

Определение налоговой базы по НДФЛ

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. Проценты, которые заимодавец получает сверх суммы возвращенного займа, являются для него экономической выгодой, облагаемой НДФЛ на общих основаниях. В отношении указанного дохода установлена налоговая ставка по НДФЛ в размере 13% (ст. ст.

41, 209, п. 1 ст. 210, п. 1 ст. 224 НК РФ).

Что касается материальной выгоды, которая также облагается НДФЛ, то к ней в данном случае относится выгода от экономии на процентах при получении налогоплательщиком-заемщиком заемных (кредитных) средств от организаций или индивидуальных предпринимателей (п. 1 ст. 210, пп. 1 п. 1 ст. 212 НК РФ). При этом законодательство не предусматривает исчисление материальной выгоды в случае возникновения заемных отношений между двумя физлицами.

Обратите внимание!

Если заемные средства перечислены иностранному физлицу за границу, то проценты по займу относятся к доходам от источников за пределами РФ и также облагаются НДФЛ (пп. 9 п. 3 ст. 208 НК РФ).

Отражение дохода в налоговой декларации и уплата налога

Указанный доход нужно отразить в налоговой декларации по форме 3-НДФЛ, которую налогоплательщик-заимодавец представляет в налоговый орган по месту жительства не позднее 30 апреля года, следующего за годом, в котором получены соответствующие проценты (пп. 1 п. 1 ст. 228, п. 1 ст. 229 НК РФ).

Общую сумму налога к уплате, исчисленную самостоятельно, налогоплательщик уплачивает по месту жительства в срок не позднее 15 июля года, следующего за годом, по итогам которого представляется налоговая декларация (п. 4 ст. 228 НК РФ).

Связанные вопросы

Как составить договор займа между физическими лицами? >>>

РФ, доля учредителя в уставном капитале организации составляет 30%) предоставил процентный заем организации, находящейся на общей системе налогообложения. Заем - краткосрочный, но выдача и возврат будут приходиться на разные кварталы. Проценты будут выплачиваться вместе с возвратом займа в 2016 году. Цены сделок, которые будут заключены с учредителем в течение года, не являются большими, и общий доход по ним не превысит 1 миллиарда рублей в год.

Как правильно отразить данные операции в бухгалтерском и налоговом учете организации? Как правильно рассчитать проценты по займу?

Рассмотрев вопрос, мы пришли к следующему выводу:

Проценты, которые будут получены учредителем-заимодавцем, будут облагаться НДФЛ с применением налоговой ставки 13%. Исчислять НДФЛ с доходов в виде процентов, удерживать его из доходов заимодавца и перечислять в бюджетную систему РФ должна будет российская организация - заемщик.

При получении и возврате заемных средств у организации-заемщика не возникнет обязанности по признанию в налоговом учете доходов и расходов. При этом она сможет учесть при расчете налогооблагаемой прибыли расходы в виде процентов, начисленных по договору займа, при условии их соответствия требованиям п. 1 ст. 252 НК РФ.

В бухгалтерском учете организация также сможет признать в составе расходов проценты, начисленные по договору займа. Схема бухгалтерских проводок, подлежащая применению в данном случае, с условным примером приведена в разделе "Бухгалтерский учет" настоящей консультации.

Обоснование вывода:

НДФЛ

При фактическом получении от российской организации процентов по договору займа (в 2016 году) у физического лица - заимодавца, являющегося налоговым резидентом РФ, возникнет НДФЛ (п. 1 ст. 41, п. 1 ст. 207, пп. 1 п. 1 ст. 208, п. 1 ст. 209, пп. 1 п. 1 ст. 223 НК РФ).Поскольку доходы в виде процентов, полученных налоговыми резидентами по договорам займа, не подпадают под действие ст. 217 НК РФ, они подлежат налогообложению НДФЛ в полной сумме с применением налоговой ставки 13% (п. 1 ст. 210, п. 1 ст. 224 НК РФ, смотрите также письма Минфина России от 18.09.2013 N 03-04-06/38698, от 19.08.2013 N 03-04-05/33799, от 22.03.2012 N 03-04-06/3-68).

Удержать исчисленную сумму НДФЛ нужно будет непосредственно из выплачиваемых заимодавцу процентов (п. 4 ст. 226

Перечислять суммы исчисленного и удержанного из дохода в виде процентов НДФЛ организация-заемщик будет обязана не позднее дня, следующего за днем их выплаты займодавцу (п.п. 4, 6 ст. 226 НК РФ в редакции Закона N 113-ФЗ).

Сведения, связанные с выплатой заимодавцу дохода в виде процентов, организация должна будет учесть не только при формировании справок по форме 2-НДФЛ за 2016 год, но и расчетов сумм НДФЛ, исчисленных и удержанных налоговым агентом (далее - Расчет, Расчеты), подлежащих представлению в налоговый орган в сроки, установленные п. 2 ст. 230 НК РФ в редакции Закона N 113-ФЗ.

Так, в 2016 году с учетом переносов сроков в соответствии с п. 7 ст. 6.1 НК РФ расчеты подлежат представлению: за I квартал - не позднее 4 мая; за полугодие - не позднее 1 августа; за девять месяцев - не позднее 31 октября. Расчет за 2016 год подлежит представлению не позднее 03.04.2017. Форма, порядок заполнения и представления Расчета, а также формат его представления в электронной форме утверждены приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ (смотрите также письмо ФНС России от 13.11.2015 N БС-4-11/19829).

Справки по форме 2-НДФЛ за 2016 год также с учетом п. 7 ст. 6.1 НК РФ должны будут представляться в налоговый орган не позднее 03.04.2017.

В связи с возвратом займа у заимодавца не возникнет дохода в понимании п. 1 ст. 41 НК РФ и, соответственно, обязанности по уплате НДФЛ с полученной суммы денежных средств (смотрите также п. 1 Обзора практики рассмотрения судами дел, связанных с применением главы 23 НК РФ, утвержденного Президиумом ВС РФ 21.10.2015).

Налог на прибыль организаций

При получении и возврате заемных средств у организации-заемщика не возникнет обязанности по признанию в налоговом учете доходов и расходов (пп. 10 п. 1 ст. 251, п. 12 ст. 270 НК РФ, письма Минфина России от 11.08.2015 N 03-03-06/4/46188, от 18.12.2007 N 03-03-06/1/868, от 20.02.2006 N 03-03-04/1/128).Расходы же в виде процентов, начисленных по договору займа за фактическое время пользования заемными средствами, могут быть учтены заемщиком при расчете налогооблагаемой прибыли в составе внереализационных расходов с учетом особенностей, предусмотренных ст. 269 НК РФ (пп. 2 п. 1 ст. 265 НК РФ).

Актуальным для рассматриваемой ситуации является критерий, предусмотренный пп. 1 п. 2 ст. 105.14 НК РФ, согласно которому сумма доходов по сделкам (сумма цен сделок) между заимодавцем и заемщиком за соответствующий календарный год должна превышать 1 миллиард рублей. Применительно к договорам займа при расчете суммы доходов по сделкам учитываются исключительно проценты (смотрите, например, письма Минфина России от 23.05.2012 N 03-01-18/4-67, от 23.04.2012 N 03-01-18/3-56).

Как следует из вопроса, цены сделок, которые будут заключены с учредителем в течение года, небольшие и общий доход по ним не превысит 1 миллиарда рублей, в связи с чем мы не видим оснований для признания их контролируемыми.

Это означает, что организация-заемщик в данном случае сможет учесть при формировании налоговой базы по налогу на прибыль расходы в виде суммы процентов, исчисленных исходя из условий договора, без ограничений при условии их соответствия требованиям п. 1 ст. 252 НК РФ, то есть при условии, что указанные расходы обоснованы (экономически оправданы), документально подтверждены и направлены на получение дохода.

Согласно п. 8 ст. 272 НК РФ, регулирующей порядок признания расходов при методе начисления, по договорам займа, срок действия которых приходится более чем на один отчетный (налоговый) период, в целях главы 25 НК РФ расход признается осуществленным и включается в состав соответствующих расходов на конец каждого месяца соответствующего отчетного (налогового) периода независимо от даты (сроков) таких выплат, предусмотренных договором. Таким образом, в налоговом учете организации расходы в виде процентов должны будут признаваться ежемесячно (письмо Минфина России от 17.02.2014 N 03-03-06/1/6387).

В случае прекращения действия договора (погашения долгового обязательства) в течение календарного месяца расход признается осуществленным и включается в состав соответствующих расходов на дату прекращения действия договора (погашения долгового обязательства).

Бухгалтерский учет

Особенности формирования в бухгалтерском учете и бухгалтерской отчетности информации о расходах, связанных с выполнением обязательств по полученным займам, организаций, являющихся юридическими лицами по законодательству РФ (за исключением кредитных организаций и государственных (муниципальных) учреждений), установлены ПБУ 15/2008 "Учет расходов по займам и кредитам" (далее - ПБУ 15/2008).Согласно п. 2 ПБУ 15/2008 основная сумма обязательства по полученному займу подлежит отражению в бухгалтерском учете организации-заемщика как в соответствии с условиями договора займа в сумме, указанной в договоре. Соответственно, погашение суммы обязательства будет отражаться организацией-заемщиком как уменьшение (погашение) кредиторской задолженности (п. 5 ПБУ 15/2008).

Проценты, причитающиеся к оплате заимодавцу, являются расходами, связанными с выполнением обязательств по полученным займам, которые подлежат обособленному отражению в бухгалтерском учете (п.п. 3, 4 ПБУ 15/2008).

В общем случае проценты по займам для организации-заемщика признаются прочими расходами, которые отражаются в бухгалтерском учете и отчетности в том отчетном периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств (п.п. 6, 7 ПБУ 15/2008, п. 18 ПБУ 10/99 "Расходы организации"). Исключение могут составлять проценты, непосредственно связанные с приобретением, сооружением и (или) изготовлением инвестиционных активов, которые подлежат включению в их стоимость.

На основании п. 8 ПБУ 15/2008 проценты, причитающиеся к оплате заимодавцу, включаются в состав прочих расходов равномерно, как правило, независимо от условий предоставления займа. Проценты, причитающиеся к оплате заимодавцу, могут включаться в состав прочих расходов исходя из условий предоставления займа лишь в том случае, когда такое включение существенно не отличается от равномерного.

Полагаем, что в рассматриваемой ситуации организации следует признавать расходы в виде процентов ежемесячно исходя из суммы полученного займа и ставки процента и количества дней действия договора, как и в налоговом учете.

Приведем схему проводок, подлежащих применению заемщиком в данном случае, с использованием условных данных. Допустим, организация получила заем от учредителя 10.03.2016 сроком на 2 месяца. Сумма займа - 1000 руб., ставка - 10% годовых. Возврат будет осуществлен на счет учредителя 10.05.2016.

Дебет () Кредит

- 1000 руб. - получен заем от учредителя;

Дебет , субсчет "Прочие расходы" Кредит

Похожие статьи