Основными средствами называют активы, непосредственно используемые для выпуска продукции, оказания услуг и осуществления иных функций предприятия, имеющие срок службы не менее одного года. Кроме находящихся в эксплуатации, часть ОС может содержаться в запасе или сдаваться в аренду. Об аренде ОС читайте . Амортизация подверженных износу основных средств, например, станков или автотранспорта, учитывается в себестоимости выпускаемой продукции (оказанных услуг).

Понятие и классификацию объектов ОС мы разбирали в , здесь подробнее остановимся на особенностях учета поступления их на предприятие, рассмотрим проводки, выполняемые при принятии ОС к учету в случае строительства, покупки, безвозмездного получения, а также при получении объекта в виде взноса в уставный капитал.

Бухгалтерский учет поступления основных средств

Введенные в эксплуатацию ОС учитываются с использованием счета 01. Основанием для ввода в эксплуатацию служит приказ руководителя предприятия. Бухгалтерия составляет акты приема-передачи и учитывает основные средства на инвентарных карточках (типа ОС-6).

Чаще всего приход происходит в результате:

- окончания строительства

- приобретения за плату (покупка ОС)

- получения безвозмездно

- поступления в виде взноса в уставной капитал.

В соответствии с этим несколько различается бухгалтерский учет получения подобных средств. Рассмотрим отдельно каждый случай.

Как формируется первоначальная стоимость ОС при каждом способе поступления:

Учет принятых в эксплуатацию строительных объектов

Формирование первоначальной стоимости вводимого в эксплуатацию объекта при постройке определяется величиной затрат на его строительство. Эти затраты отражаются на балансовом . Постройка объектов может производиться силами предприятия или с привлечением подрядных организаций.

В случае строительства с помощью стороннего застройщика используется счет «Расчеты с поставщиками и подрядчиками» (сч. 60).

Бухгалтерские проводки при строительстве объекта ОС сторонними силами:

- Д08 – К60 – определена полная стоимость работ

- Д19 – К60 – выделен НДС

- Д01 – К08 – строительный объект принят в эксплуатацию

- Д68 – К19 – выделенный НДС направлен к возмещению из бюджета

- Д60 – К51 – переведены средства подрядчику.

Если строительство производится собственными силами, то для учета расходов на него применяются счета «Материалы» (10), «Расчеты с персоналом по оплате труда» (70), «Вспомогательные производства» (23), «Амортизация» (02) и другие. В этом случае оформляются проводки:

- Д08 – К10 (02,23,70,69 и др.) – учитываются затраты на строительство

- Д01 – К08 – объект принят в эксплуатацию.

Учет основных средств при покупке

Покупка – наиболее частый вид поступления. Для учета таких средств используются счета «Расчеты с поставщиками и подрядчиками» (сч. 60) или «Расчеты с разными дебиторами и кредиторами» (сч. 76). В зависимости от вида приобретаемых средств, к счету «Вложения во внеоборотные активы» (08) открываются соответствующие субсчета.

Первоначальной стоимостью приобретенных активов считается сумма всех расходов, связанных с их покупкой и вводом в эксплуатацию. Такими расходами, кроме суммы, уплаченной продавцу, могут стать: таможенные пошлины, невозвратные налоги, госпошлины, вознаграждения посредникам и консультантам, а также средства, потраченные на установку и наладку оборудования.

Бухгалтерские проводки при покупке основных средств:

- Д08 – К60 (76) – учтена стоимость объекта согласно документам поставщика

- Д19 – К60 (76) – из стоимости объекта выделен НДС

- Д08 – К70 (69, 76, 10 и др.) – учтены затраты на доставку, сборку, наладку

- Д01 – К08 – объект принят в эксплуатацию

- Д68 – К19 – НДС направлен к возмещению из бюджета

- Д60 (76) – К51 – переведены средства поставщику.

Учет ОС при безвозмездном получении

Первоначальной стоимостью основных средств предприятия, которые были приняты безвозмездно, например, в виде подарка, считается рыночная стоимость таких объектов. В случае невозможности ее определения, оценка происходит по стоимости аналогичных материальных ценностей. Согласно НК РФ, безвозмездно полученные средства считаются внереализационными доходами предприятия.

Проводки при безвозмездном получении основных средств:

Для учета применяется субсчет «Безвозмездные поступления» (98-2). В бухгалтерском учете отражаются следующие проводки:

- Д08 – К98-2 – приняты ОС к учету

- Д01 – К08 – объекты введены в эксплуатацию.

- Д98-2 – К91 – списаны амортизационные отчисления.

Основные средства – средства труда, работающие в производстве длительное время, участвующие во многих производственных циклах, не меняющие своей материально-вещественной формы и увеличивающая стоимость готовой продукции по средствам амортизации.

В РФ учет основных средств в проводках регламентируется соответствующим ПБУ 6/01, которое утверждено Приказом МФ РФ от 30.03.2001 № 26н. Более детальное описание предусмотрено в Методических указаниях по бухучету основных средств, утверждённых Приказом МФ РФ от 13.10.2003 № 91.

Что такое основное средство?

Пункт 4 ПБУ 6/01 причисляет к основным средствам :

- активы, которые должны использоваться для выпуска продукции, осуществления работ или оказания услуг, для удовлетворения экономических нужд организации;

- активы, предназначенные для предоставления их в аренду другим предприятиям.

- Первая часть активов, используемых в хозяйственной деятельности, учитывается в проводках на активном синтетическом счете № 01 – Основные средства.

- Вторая часть – активы для сдачи в аренду. Учитываются на счете 03 – Доходные вложения в материальные ценности . Включение таких активов в состав основных средств дополнительно увеличивает базу налогообложения по доходу на имущество компании.

Возрастание стоимости основных средств на балансе как следствие новых объектов, либо или имеющихся, отражается по дебету соответствующих счетов.

Уменьшение стоимости основных средств как результат продажи объектов или выведения их из эксплуатации отображается по кредиту счетов 01 или 03.

Признаки основного средства :

- объект предназначается для использования непосредственно в производстве, в ходе выполнения работ либо оказания услуг, для управленческих целей или для предоставления на платной основе сторонним организациям в аренду;

- срок использования объекта превышает 12 месяцев;

- последующая перепродажа объекта приобретшей его организацией не планируется;

- объект проносит экономические выгоды (доход) его собственнику.

Не относятся к основным средствам объекты:

- имеющие срок службы менее 1 года;

- стоимостью до 40 тыс. руб., при любом сроке службы, кроме с/х машин, оружия, строительного механизированного инструмента.

Классификация основных средств

Может проводиться по многим признакам, в частности, приведенным на рис. 1.

Рис. 1. Важнейшие признаки классификации ОС.

Получите 200 видеоуроков по бухгалтерии и 1С бесплатно:

Основные средства дополнительно могут классифицироваться:

- По степени их участия в производственном процессе – на активные (инструмент, машины, оборудование и т.д.) и пассивные (непосредственно не участвующие в , но необходимы для осуществления деятельности (здания, дороги и подъездные пути, транспорт и т.д.).

- В целях налогообложения прибыли для начисления амортизации различают 10 групп основных средств по сроку их полезного использования (от 1-2 лет до 30 и более лет).

Основные бухгалтерские проводки по основным средствам

Рубрикатор статей по основным средствам

- Бухгалтерские проводки по операциям списания основных средств

- Аренда и лизинг основных средств в бухгалтерском учете

Видеоурок по учет основных средств в бухгалтерии:

Учет основных средств в 1С 8.3

В самой популярной программе для бухгалтеров — 1С Бухгалтерия 8.3 реализован полноценный блок учета основных средств. Рассмотрим основные операции по учету ОС.

Видео по созданию новой карточки основного средства, принятия ОС к учету и начислению амортизации:

Поступление оборудования (или Поступление товаров и услуг с видом операции «Оборудование) — документ, который формирует проводки по прибытию ОС в организацию (например, Дт 08.04 — Кт 60.01):

Следующее действие — перевод основного средства в эксплуатацию. Производится с помощью документа Принятие ОС к учету . Документ делает проводку Дт 01.01 — Кт 08.04:

После того, как основное средство начали использовать необходимо начислять амортизацию. Делается это в 1С 8.3 каждый месяц с помощью регламентной операции Закрытие месяца . Документ делает следующие проводки:

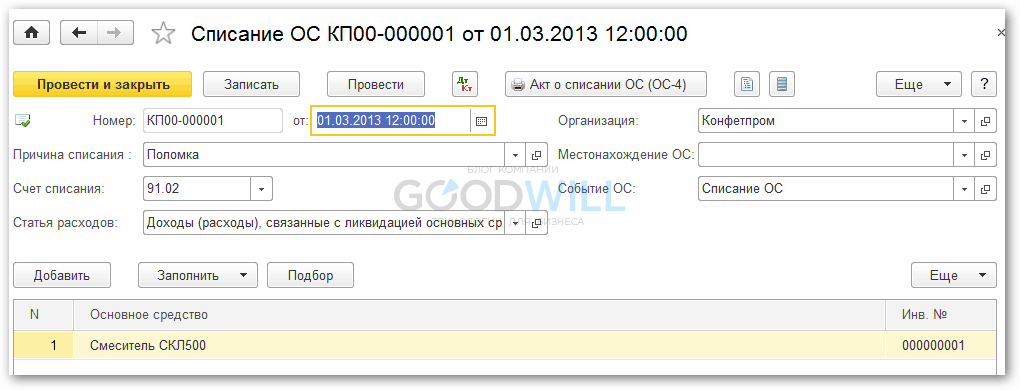

После того, как ОС полностью изношено (или, например, было сломано), оформить его выбытие можно документом Списание ОС

:

Программа спишет остатки амортизации и спишет остаточную стоимость основного средства со счета 01.01 на счет 91.02 (Доходы (расходы), связанные с ликвидацией ОС) через 01.09 (ОС к выбытию).

В данной статье предлагаю разобраться с основными средствами. Немного пройдемся по ключевым моментам основных средств и рассмотрим проводки.

Основные средства - это дорогостоящее имущество (более 40 тыс. руб.), которое используется в производственной или управленческой деятельности компании, используется для получения дохода, но не для перепродажи. Срок полезного использования более 12 месяцев.

!!! Имущество, стоимостью до 40 тыс. руб. можно списать на расходы единовременно . В налоговом учете такое имущество не относится к основным средствам. Но все же стоит закрепить это положение в Вашей учетной политике.

К основным средствам можно отнести.

Учет ОС ведется на счёте 01 «Основные средства». Но при этом есть ещё один счёт – 08 «Вложения во внеоборотные активы», на котором надо собирать затраты по приобретению имущества. Сюда могут входить и траты на доставку, и на монтаж, и иные расходы. Покажем это проводками:

Дебет 08 Кредит 60 (76)

– покупка ОС у продавца;

Дебет 08 Кредит 23 (26,70, 76..)

– дополнительные затраты, которые включают в первоначальную стоимость.

После сбора всех трат на покупку ОС, его ставят на учёт – переносят на 01 счёт. В 1С делается операция Ввод в эксплуатацию ОС.

Дебет 01 Кредит 08 – принято к учёту и введено в эксплуатацию ОС.

Если ОС получаем безвозмездно, то используем счёт 98 «Доходы будущих периодов» субсчёт 98-2 для безвозмездных поступлений. Тогда поступление ОС в компании будет выглядеть так:

Дебет 08 Кредит 98-2 – рыночная стоимость имущества, которое поступило безвозмездно.

По общим правилам на том же 08 счёте надо собирать затраты для доведения средства к готовности. После окончательной подготовки и сбора всех затрат надо сделать перенос ОС с 08 на 01 счёт.

Амортизация

Процессу использования основных средств сопутствует процесс постепенного переноса их стоимости на затраты, т.е. амортизация.

Амортизацию начинают начислять с месяца, следующего за месяцем, в котором ОС было поставлено на учет.

Например,

оплатили ОС в августе, ввели в эксплуатацию в в сентябре,

значит амортизацию следует начислять с октября.

Есть несколько способов начисления амортизации, причем они отличаются в бухгалтерском и в налоговом учете.

Но для любого из способов начисления амортизации ОС надо знать срок полезного использования данного ОС, т.е. период, в течение которого будет начисляться амортизация.

Этот срок можно взять из:

- Классификации ОС, утвержденной Постановлением Правительства РФ от 01.01.2002г.;

- рекомендаций изготовителя или технических условий (если данного ОС нет в Классификации).

В Классификации ОС в зависимости от срока полезного использования объединены в 10 групп. Кроме того, для ОС, входящих в 8 - 10 амортизационные группы, в обязательном порядке должен применяться линейный метод.

Для каждого ОС выбранный срок полезного использования надо оформить приказом руководителя.

Способ начисления амортизации ОС Вы закрепляете в своей учетной политике.

В бухгалтерском учете начисление амортизации ведется по счету 02 «Амортизация основных средств».

Независимо от способа начисления амортизации проводка будет такой:

Дебет 20 (23, 26…) Кредит 02 – начислена амортизация за месяц.

Продажа

Дебет 01 Кредит 01 Дебет 02 Кредит 01 – показана амортизация, которую начисляли при эксплуатации.

Отдельно надо показать доходы и расходы от продажи имущества:

Дебет 62 (76) Кредит 91-1

– выручка от продажи;

Дебет 91-2 Кредит 10 (60, 76…)

– показаны расходы, возникшие из-за выбытия ОС.

Остаточная стоимость проданного ОС включается в состав прочих расходов.

Дебет 91-2 Кредит 01 – отражена остаточная стоимость ОС в составе прочих расходов;

Ликвидация

Для ликвидации ОС составляется акт. Остаточную стоимость и затраты по ликвидации отражаются в составе прочих расходов.

Дебет 02 Кредит 01 – показана амортизация, которую начисляли при эксплуатации.

Дебет 01 Кредит 01

– показана остаточная стоимость ОС;

Дебет 91-2 Кредит 01

– списана остаточная стоимость ОС на основании акта о списании.

Если ликвидация происходит силами самой организации

Дебет 23 (91/2) Кредит 70 (69, 68 ,10 ....)

Ликвидация с помощью подрядчика

Дебет 91 / 2 К 60 - учтены расходы на ликвидацию, выполненную подрядным способом.

Затраты по ликвидации относятся к внереализационным расходам.

Оприходование материалов, оставшихся после ликвидации ОС

Дебет 10 Кредит 91 "доходы"

Теперь, Вы знаете:

- что относится к основным средствам;

- какими проводками оформить поступление ОС;

- каким способом начислять амортизацию;

- с какого месяца надо начислять амортизацию;

- как определить и утвердить срок полезного использования ОС;

- какими проводками оформить выбытие ОС.

Надеюсь, что данная статья поможет Вам.

Обязанность фиксировать все происходящие хозяйственные операции лежит на плечах у многих юридических лиц и индивидуальных предпринимателей. Согласно российскому законодательству экономические субъекты должны постоянно вести бухгалтерский учет, если иное не предусмотрено ФЗ N 402 «О бухгалтерском учете» от 06.12.11 года.

Краеугольным камнем бухучета может считаться бухгалтерская проводка, с помощью которой какое-либо действие компании (покупка материалов, выдача зарплаты и т.д.) отражается в цифрах – то есть записывается факт изменения состояния учитываемых объектов. Обсудим, как составляются типовые бухгалтерские проводки, и рассмотрим примеры.

Что такое бухгалтерский счет?

Начинающим бухгалтерам разобраться с составлением проводок без четкого понимания, что такое счет, очень сложно, поэтому лучше двигаться «от печки».

Бухгалтерский счет – некая позиция в хозяйственном учете, необходимая для непрерывного отслеживания происходящего движения принадлежащего компании имущества, а также источников его образования. Осуществляется это путем использования метода двойной записи, когда одна операция отражается два раза – по дебету одного счета и по кредиту другого. Все счета, которые применяются в бухучете коммерческих компаний, систематизированы и сгруппированы в специальном документе – плане счетов.

Совет: анализируя операции и составляя проводки, лучше всего держать под рукой общий план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Бухгалтерские счета подразделяют на три вида в зависимости от того, какой объект подлежит учету:

- Активные – предназначены для отображения в денежном выражении информации об имеющихся у организации хозяйственных средствах и ресурсах. Например, материалы (10), денежные средства в кассе (50), готовая продукция (43) и т.д. Начальное сальдо у активных счетов записывается только по дебету, конечное – аналогично. Операции, которые характеризуются увеличением средств компании, указываются по дебету счета. Если ресурсы уменьшаются, то запись идет в кредит.

- Пассивные – на них в денежном выражении учитываются состояние, движения и изменения источников, за счет которых были сформированы хозяйственные средства компании. Например, амортизация ОС (02), торговая наценка (42), уставный капитал (80) и т.д. Начальное и конечное сальдо могут быть только по кредиту. Записи, увеличивающие счет, идут в кредит, уменьшающие – в дебет.

- Активно-пассивные – коварные счета, играющие роль и пассивных, и активных. Важно понять, признак какого счета срабатывает в каждой конкретной ситуации. Начальное сальдо может записывать как по дебету, так и по кредиту; возможно дебетовое и кредитовое начальное сальдо одновременно. Например, активно-пассивный счет 76 «Расчеты с разными дебиторами и кредиторами». Если у компании существует дебиторская задолженность (то есть ей кто-то должен), то сумма пишется в дебет, а в случае кредиторской задолженности (фирма кому-то должна) – цифра отражается по кредиту.

Когда бухгалтеры были вынуждены вести расчеты без применения компьютера, счета рисовали в виде своеобразных табличек, которые в простонародье называют «самолетиками». Каждый счет имеет свою схему, выглядят они следующим образом.

- Типовая схема активного счета :

- Типовая схема пассивного счета :

- Типовая схема активно-пассивного счета:

Как составляются бухгалтерские проводки?

Бухгалтерская проводка основывается на принципе двойной записи: сумма операции записывается по дебету одного счета и кредиту другого, то есть всегда выполняется баланс, именно поэтому актив неизменно должен быть равен пассиву.

Пример: предположим, учредитель ООО внес свой вклад в уставный капитал в размере 10000 рублей, положив деньги на расчетный счет. Тогда можно сделать следующий вывод – у фирмы появились активы (денежные средства), а одновременно с ними возникли и обязательства перед учредителем. Результатом будет такая двойная запись: Дт 51 «Расчетный счет» – Кт 80 «Уставный капитал» – 10000 рублей.

Смысл и суть проводок легко понять, если осознать – ничего в этом мире не возникает из ниоткуда и не исчезает бесследно. Все логично – купили материалы, значит, заплатили за них деньги. Иными словами, в материалах прибыло, а в финансах – убыло. Здесь есть интересный момент: движение между статьями может происходить без изменения итога по активу и пассиву. Например, производство товаров было закончено, следовательно, они перешли в разряд готовой продукции. Были затронуты два активных счета – один уменьшился, а другой увеличился на ту же сумму. Проводка в такой ситуации: Дт 43 «Готовая продукция» – Кт 20 «Основное производство» .

А если компания оплачивает с расчетного счета задолженность перед поставщиком, то произойдет одновременное уменьшение актива и пассива, поскольку эта операция влияет на активный счет денежных средств и активно-пассивный (срабатывает признак пассивного, так как должна наша фирма) счет, отражающий кредиторскую задолженность. Проводка: Дт 60 «Расчеты с поставщиками и подрядчиками» – Кт 51 «Расчетный счет» .

Бухгалтерские проводки по конкретным хозяйственным операциям

Количество балансовых счетов подбирается к сотне – конечно, это много, особенно если вспомнить, что некоторые имеют многочисленные субсчета. Такое разнообразие приводит к сложностям: типовых бухгалтерских проводок существует великое множество – только представьте всевозможные комбинации. Причем надо иметь в виду, что какие-то операции записываются не одной, а несколькими проводками. Рассмотреть все варианты, наверное, невозможно, но выделить те, с которыми сталкивается большинство организаций, вполне реально. Обсудим разные случаи, представив информацию с ответами в таблицах.

По учету основных средств

Основные средства – это материальные активы, которые непосредственно участвуют в производственных процессах и присутствуют в деятельности многих компаний (здания, сооружения, транспорт, инструмент и даже многолетние насаждения и племенной скот). Их отличительной особенностью является срок использования – он должен превышать один год. Например, к основным средствам (ОС) относится производственное оборудование. Все понимают, что работать с ним можно больше 12 месяцев, но с течением времени срок полезного использования истекает, то есть происходит банальный износ. Поэтому стоимость ОС постепенно переносится на себестоимость продукции за счет начисления амортизации.

Представим в таблице проводки-ответы по тем типовым операциям в бухучете, которые касаются основных средств:

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости, которая складывается из всех затрат, связанных с приобретением объекта ОС. То есть сюда входят не только непосредственно расходы на покупку ОС или его сооружение, но и стоимость доставки, установки, консультационных услуг и подобное. Однако надо помнить, что, в соответствии ПБУ 6/01, активы, стоимость которых не превышает 40000 рублей, могут отражаться в бухучете в составе МПЗ (материально-производственных запасов) – их поступление отражается на счете 10 «Материалы».

По учету НМА

Нематериальные активы компании не имеют физической формы, тем не менее они способны приносить экономические выгоды, а также их можно однозначно идентифицировать. Например, к НМА относят деловую репутацию фирмы и разнообразные объекты интеллектуальной собственности – руками потрогать нельзя, однако исключительные права на что-либо (на товарный знак, программу, селекционные достижения и т.д.) часто дают возможность получать существенный доход.

Ответы на основные вопросы, связанные с бухгалтерским учетом НМА, представлены в таблице:

Организационные расходы, возникшие при образовании юридического лица, к НМА отнести нельзя (ПБУ 14/07).

По учету МПЗ

Все компании, занимающиеся производством, постоянно сталкиваются с необходимостью закупки материалов (материально-производственных запасов, или МПЗ). Как правило, даже у начинающих бухгалтеров их учет не вызывает сложностей – ответы-проводки по типовым операциям можно посмотреть в таблице:

Сейчас широкое распространение получили топливные карты, используемые многими организациями, деятельность которых тесно связана с транспортом. У начинающих финансистов нередко возникают трудности с , поскольку в настоящее время нет четкого законодательно утвержденного порядка проведения этой процедуры – кто-то считает, что можно применять счет 10 «Материалы», однако эксперты говорят о некорректности данного подхода и советуют использовать забалансовые счета.

Совет: несколько лет назад в обиход бухгалтеров вошел , специально разработанный ФНС, однако далеко не все компании захотели с ним знакомиться, боясь нововведений. Если вы пока не применяете УПД, то стоит задуматься об изменении ситуации, поскольку это позволит в разы снизить документооборот, а значит, существенно сэкономить время.

По учету затрат на производство

Людям, начинающим разбираться с составлением бухгалтерских проводок, порой довольно проблематично сталкиваться с учетом производственных затрат, потому что для них предназначено несколько счетов. Обычно в учетной политике организации прописывается, каким образом происходит оценка выбывающих МПЗ (ПБУ 5/01). Рассмотрим в таблице ответы по наиболее часто встречающимся ситуациям:

К счетам учета затрат на производство относятся 20, 21, 23, 25, 26, 28, 29.

По учету готовой продукции и товаров

Многие компании строят свой бизнес на продаже каких-либо товаров, поэтому начинающим бухгалтерам важно понимать, как осуществляется их учет. Ответы в виде проводок по типовым хозяйственным операциям, сопряженным с приобретением и продажей товарной продукции, можно узнать в таблице:

Если организация занимается приобретением товаров у поставщиков, то следует уделять большое внимание проверке документации, которая предоставляется контрагентом. Помните, что вы вправе не бросаться радостно на первое предложение, если оно кажется невыгодным. В таком случае обычно составляется , отражающий позицию несогласной с какими-либо условиями стороны.

Важно: в таблице представлены лишь основные типовые бухгалтерские проводки – в бухучете товаров и готовой продукции возможна бездна вариантов, так как они часто нуждаются в переоценке и иногда вносятся в качестве вклада в уставный капитал (или вообще компания получает их безвозмездно). Чтобы ознакомиться со всеми ситуациями, необходимо детально изучить Положения по бухгалтерскому учету и другую специальную литературу.

По учету денежных средств

Если с производством продукции сталкиваются далеко не все компании, то с денежными средствами работают, наверное, абсолютно все. Для бухучета финансов чаще всего используются два счета – 50 «Касса» и 51 «Расчетный счет». Из названий интуитивно понятно – деньги обычно хранятся либо в кассе, либо в банке на расчетном счете. Рассмотрим в таблице типовые операции, затрагивающие денежные средства организации, и дадим ответы в виде проводок:

Начинающим бухгалтерам следует помнить, что при совершении операций с денежными средствами обязательно оформляется соответствующая документация – платежные поручения, приходные и расходные кассовые ордера, авансовые отчеты, и т.д.

По расчетам с персоналом

Частично ответы на вопросы по типовым бухгалтерским проводкам, затрагивающим оплату труда работников, были даны выше; для простоты восприятия информации сгруппируем их в таблице:

По учету кредитов и займов

Кто в наше сложное время не нуждался в кредите? Предприниматели не исключение – часто развитие бизнеса требует дополнительных финансовых вложений, а взять и банально негде… Тогда бизнесмены обычно направляются в банковские учреждения. Начинающие бухгалтеры без проблем смогут оформить «кредитные» операции, потому что вариантов здесь не так много – нужно отразить полученный займ, и т.д. Для наглядности приведем типовые проводки-ответы в таблице:

В таблице чаще всего встречаются два счета – 66 и 67. Выбирать нужно в зависимости от срока кредита: счет 66 называется «Расчеты по краткосрочным кредитам и займам», а 67 – «Расчеты по долгосрочным кредитам и займам».

По операциям с уставным капиталом

Уставный капитал – это финансовые средства или какое-либо имущество, которые учредители внесли в ходе регистрации ООО. В обществе сложилось мнение, что вклад в УК обязательно представляет собой именно деньги, однако это совсем не так – если вы являетесь владельцем здания, то, конечно, можете стать учредителем ООО, внеся в уставный капитал свою недвижимость. Что еще можно использовать в качестве вклада? Ответим на этот вопрос в таблице, приведя типовые проводки по бухучету уставного капитала:

По учету финансовых результатов

Конечно, целью любой предпринимательской деятельности является получение дохода. Финансовый результат определяется прибылью либо убытком, сформированными к концу отчетного периода. Если доходы превышают расходы, то имущество предприятия прирастает, то есть компания получает прибыль, в обратной ситуации имеет место быть убыток. Рассмотрим в таблице, каким образом составляются проводки по операциям, связанным с формированием финансового результата:

На счете 90 «Продажи» по дебету отражается выручка, а по кредиту – затраты, которые относятся к себестоимости, а также акцизы и налоги. Когда в конце периода сальдо счета 90 оказывается кредитовым, признается прибыль. Если сальдо дебетовое, то компания понесла убыток. Следует помнить, что счет 99 списывается на 84 в последний день отчетного периода, то есть его сальдо становится нулевым.

Можно ли составить проводки онлайн?

Сегодня многие интернет-сервисы заманивают начинающих бухгалтеров возможностью составить проводки онлайн – автоматически, бесплатно и в режиме реального времени. Конечно, воспользоваться предложением никто не запрещает, однако стоит понимать, что хозяйственные операции каждой конкретной компании обладают своими тонкостями и нюансами, поэтому легко получить в итоге некорректно сформированные бухгалтерские проводки. Логично, что человек, занимающийся бухучетом, должен назубок знать план счетов и ПБУ, а обладатели этой информации обычно не нуждаются в помощи при анализе хозяйственных операций.

Важно: если вы все же не хотите самостоятельно заниматься составлением бухгалтерских проводок, то лучше воспользоваться специальным программным обеспечением, например 1С: Бухгалтерия.

Подводим итоги

Главной целью бухучета является освещение информации о состоянии имущества, капитала и обязательств компании. Достоверные данные формируются путем постоянного учета, который осуществляется методом двойной записи, когда сумма операции отражается по дебету одного счета и кредиту другого.

Особых сложностей с составлением бухгалтерских проводок не возникнет, если начинающие бухгалтеры будут хорошо ориентироваться в плане счетов и понимать, каким образом та или иная хозяйственная операция влияет на активы и пассивы организации.

Евгений Маляр

#

Бизнес-словарь

Проводки, формулы, образцы документов

В бухгалтерском учете к основным средствам относятся активы со стоимостью от 40 000 р. В налоговом – от 100 000 р.

Навигация по статье

- Бухгалтерский учет основных средств

- На что указывает МСФО-16

- Проводки бухгалтерского учета основных средств

- Учет износа основных средств и амортизация

- Определение первоначальной стоимости

- Чем определяется срок эксплуатации

- Виды износа основных средств

- Методы амортизации основных средств в бухгалтерском учете

- Оформление аренды основных средств

- Какие проводки делать арендодателю основного средства

- Проводки ОС с позиции арендатора

- Что такое балансовая стоимость основных средств

- Как рассчитать среднегодовую стоимость основных фондов

- Задачи и методы аудита учета ОС

- Чем отличается налоговый учет от бухгалтерского

- Налогообложение основных средств

- Документальное оформление операций с основными средствами

- Бухгалтерская отчетность по основным средствам

- Приказы, касающиеся основных средств

- Правоустанавливающие документы

- Методические указания по учету основных средств

- Заключение

По сложившейся практике и в силу требований российского законодательства, предприятия должны вести двойной учет основных средств – налоговый и бухгалтерский. Разница между ними существует объективно, и проявляется во многих признаках. Задачи у бухгалтерского и налогового учета разные.

Последние годы государство много сделало для сближения налогового и бухгалтерского видов отчетности, но слить эти формы в одно целое пока не удалось. Статья об общих чертах и различиях налогового и бухгалтерского подходов к учету основных средств.

Бухгалтерский учет основных средств

Положение ПСБУ 6/01 в 2019 году продолжает действовать. Именно на основе этого документа следует относить те или иные активы к основным средствам (ОС). Определение термина опирается на следующие критерии:

- Использование учитываемого объекта в производственных или управленческих целях. Возможна также сдача в аренду, лизинг или передача на основе иных договорных форм временного использования сторонними субъектами.

- Срок полезного использования актива составляет период продолжительностью в год или более.

- Объект способен приносить прибыль в будущем.

- Имущество приобретено не для перепродажи.

Стоимость объекта ОС определяет принятая на предприятии учетная политика, однако нижний предел установлен пунктом 5 ПБУ 6/01. Все активы, стоящие до 40000 тыс. руб., в балансе отражаются как материально-производственные запасы (МПЗ).

Пользоваться другими перечисленными признаками основных средств для отнесения к ним объектов теоретически возможно, однако это в бухгалтерском учете, как правило, не практикуется. Предприятие может быть заинтересовано в искусственном увеличении стоимости основных фондов, если есть необходимость в получении кредита или привлечении инвесторов. В других же случаях 1150-я строка в бухгалтерском балансе задает размер налога на имущество, что повышает фискальную нагрузку, испытываемую фирмой.

Таким образом, действующее положение ПБУ 6/01 предоставляет определенную свободу при выработке учетной политики предприятия в части отнесения того или иного актива к основным средствам.

На что указывает МСФО-16

Кроме ПБУ 6/01, при составлении структуры основных средств бухгалтер может руководствоваться еще одним официальным документом.

Стандарт МСФО-16 предусматривает классификацию ОС на следующие виды объектов:

- земельные ресурсы;

- здания и прочие сооружения;

- машины и оборудование;

- транспортные средства (автомобили, суда, самолеты и пр.);

- мебель и другие предметы интерьера;

- офисная техника.

Расшифровка аббревиатуры МСФО – Международные стандарты финансовой отчетности.

Проводки бухгалтерского учета основных средств

Все действия, производимые с ОС от момента их поступления на предприятие и заканчивая ликвидацией (списанием с баланса), должны находить документальное отражение. О том, какой счет участвует в каждой конкретной операции, будет рассказано ниже.

Действующий в настоящее время план счетов предусматривает проводки по основным средствам в бухгалтерском учете. Для удобства они сведены в таблицу. Учет движения предполагает следующие действия в программе 1С (можно также делать это в балансе на бумажном носителе).

| Счета учета и субсчета | Описание действия | Подтверждающий документ | |

| Дебет | Кредит | ||

| Постановка на учет (приобретение, строительство, изготовление ОС) | |||

| 08 | 60 | Приобретение (покупка) | Накладная от поставщика |

| 08 | 68 | Оплата госпошлины и регистрационных сборов | Банковская выписка |

| 08 | 60 (76) | Оплата доставки, монтажа, услуг посредников и прочих сопутствующих издержек | Договоры, акты |

| 19 | 60 | Отражение НДС | Входящие счета-фактуры |

| 68.2 | 19 | Предъявление НДС к налоговому вычету | |

| 01 | 08 | Оприходование основного средства. Вычет НДС при покупке. | Акт по форме ОС-1 |

| 60 (76) | 51 | Оплата ОС | Платежное поручение |

| Постановка на учет (внесение в уставной капитал) | |||

| 08 | 75 | Отражение поступления в уставной капитал | Протокол собрания учредителей (решение), справка бухгалтерии |

| 01 | 08 | Акт по форме ОС-1 | |

| 20 (23, 25, 26, 29, 44) | 02 | Начисление амортизации | Справка бухгалтерии |

| Постановка на баланс (безвозмездное поступление) | |||

| 01 | 08 | Отражаются основные средства, полученные безвозмездно | Справка с бухгалтерии, договор дарения |

| 01 | 08 | Оприходование основного средства | Акт по форме ОС-1 |

| 20 (23, 25, 26, 29, 44) | 02 | Начисление амортизации | Справка бухгалтерии |

| 98 | 91.1 | Ежемесячное списание стоимости на доходы (в соответствии с амортизацией) | Справка бухгалтерии |

| Постановка на учет (мена или взаимозачет) | |||

| 08 | 60 | Отражение задолженности | Протокол взаимного зачета, договор мены, накладная |

| 19 | 60 | Отражение НДС | Входящие счета-фактуры |

| 01 | 08 | Поступление основного средства и постановка его на учет | Акт по форме ОС-1 |

| 62 | 90.1(91.1) | Отражение задолженности поставщика | Договор мены, акт (для услуг), накладная (для товара) |

| 60 | 62 | Отражение мены | Справка бухгалтерии |

| 68.2 | 19 | Предъявление НДС к вычету | |

| Переоценка основных средств – дооценка | |||

| 01 | 83 | Увеличение стоимости основного средства | Акт переоценки (дооценки) |

| 83 | 02 | Коррекция суммы амортизации | Справка бухгалтерии |

| Переоценка основных средств – уценка | |||

| 91.2 | 01 | Отражена уценка | Акт осмотра (уценки) |

| 02 | 91.1 | Коррекция суммы амортизации | Справка бухгалтерии |

| Ликвидация основного средства по износу | |||

| 01 (выбытие) | 01 | Списание первоначальной стоимости | Акт по форме ОС-4, приказ руководителя |

| 02 | 01 (выбытие) | ||

| 91.2 | 01 (выбытие) | Отражение остаточной стоимости | |

| Снятие с учета – реализация основного средства | |||

| 01 (выбытие) | 01 | Списание (первоначальная стоимость) | Акт по форме ОС-1, договор купли-продажи |

| 02 | 01 (выбытие) | Списание начисленной амортизации | |

| 91.2 | 01 (выбытие) | Списание (остаточная стоимость) | |

| 62 | 91.1 | Отражение выручки | Договор купли-продажи, накладная |

| 91.2 | 68.2 | Начислен НДС при продаже основного средства | Исходящий счет-фактура |

| Продажа с убытком | |||

| 99 | 91 | Проводка на сумму отрицательного финансового результата | |

Как правило, доход, который принесла продажа основного средства, не включается в выручку от реализации (его относят к внереализационным).

Формы учета ОС на складе, приобретенных, но в эксплуатацию не введенных, отражаются на субсчете «Основные средства на складе (в запасе)» счета 01 «Основные средства».

Учет износа основных средств и амортизация

В процессе эксплуатации основные средства в своем большинстве стареют. Исключение составляют земельные ресурсы, срок службы которых ничем не ограничен.

Ежемесячные отчисления в специальный фонд, предназначенный для обновления ОС, производятся на начальную стоимость и называются амортизацией. Расчет износа выполняется на основании двух основных параметров:

- первоначальной стоимости;

- срока полезного использования объекта.

Определение первоначальной стоимости

Основанием для первоначальной оценки актива, относящегося к основным средствам, является документально подтвержденная фактическая сумма, израсходованная на введение его в эксплуатацию. Кроме покупной цены, в это понятие включаются прямые издержки:

- на доставку;

- подготовку установочной площади;

- разгрузку;

- наладку;

- накладные расходы;

- прочие возможные действия, связанные с достижением эксплуатационной пригодности.

Если основное средство приобреталось в кредит, то в большинстве случаев его следует учитывать только по основной сумме (телу), без уплаченных процентов. Исключение составляют ситуации, предусмотренные МСФО 23.

Чем определяется срок эксплуатации

Нормативный срок службы ОС не может быть менее года, но для каждого объекта он определяется индивидуально с учетом нескольких факторов:

- паспортных данных и рекомендаций предприятия-изготовителя;

- предполагаемой интенсивности эксплуатации;

- спецификой технического обслуживания;

- ожидаемого морального устаревания;

- правовых и прочих нормативных ограничений.

Виды износа основных средств

Полная или частичная утрата основным средством своих полезных эксплуатационных свойств, а, следовательно, его обесценение, может происходить по двум основным причинам:

Физический износ

Происходит в результате воздействия вредоносных факторов, действующих на объект в процессе его использования или хранения. Это понятие включает совокупность процессов трения, окисления и других физико-химических явлений, сопровождающих все материальные предметы. На интенсивность этого вида износа влияют:

- темпы эксплуатации;

- качественные показатели объекта, задающие его долговечность;

- качество основных фондов;

- внешние условия работы и технологические особенности среды;

- квалификация персонала;

- тщательность и своевременность профилактики, техобслуживания.

Степень физической изношенности определяется двумя методами:

- Экспертным, при котором состояние объекта оценивается специалистами, сравнивающими объективные параметры с эталонными.

- Аналитическим, предусматривающим учет нормативного срока эксплуатации.

Моральный износ

Выражается критическим снижением эффективности использования ОС в коммерческих целях по причине концептуального устаревания. Понятным примером может служить лучший компьютер, произведенный в середине 90-х годов. Даже еcли он лежал все прошедшее время на складе в упакованном виде, он не соответствует сегодняшним требованиям, предъявляемым к вычислительной технике.

Принято деление морального износа на две разновидности. Первая форма связана с удешевлением заменяющих аналогов. Иными словами, такой же объект сейчас можно купить дешевле. Определить степень морального износа первой формы можно по формуле:

Где:

МИ1 – показатель морального износа первой формы;

ОСБ – стоимость, по которой единица учета числится на балансе;

ОСВ – сумма, в которую обойдется восстановление или обновление основного средства в актуальных рыночных условиях.

Возникновение морального износа второй формы обусловлено появлением более прогрессивных производственных методов и технологий. Работать «по старинке» теоретически можно, но воспроизводство коммерческого продукта становится менее рентабельным, а его реализация составляет проблему по причине конкуренции.

Степень морального износа основного средства второй формы вычисляется по формуле, выражающей относительное повышение эффективности новых средств производства:

Где:

МИ2 – моральный износ второй формы;

ПНС – производительность нового средства производства в принятых на предприятии единицах измерения (например, штук в час);

ПСС – производительность старого основного средства в тех же единицах.

Внутри второй формы морального износа также есть деление на подкатегории. Он может быть:

- Частичным – если утрачена не вся его производственная ценность. В некоторых случаях устаревший объект можно применять на второстепенных технологических участках или операциях с приемлемой эффективностью.

- Полным – когда дальнейшая эксплуатация влечет убытки. Устаревшее ОС ждет разукомплектация и утилизация.

- Скрытым. Новых, более производительных основных средств еще нет, но известно, что ведется их разработка.

- Внешним. Этот подвид морального старения второй формы проявляется при воздействии факторов, не зависящих от внутренней политики предприятия. Например, производство выпускаемой продукции может быть ограничено или запрещено решением органов власти.

Независимо от формы морального износа, его причиной является технологический прогресс. Ему подвержены также некоторые нематериальные активы (программное обеспечение, техническая документация и прочее).

Методы амортизации основных средств в бухгалтерском учете

Бухучет использует четыре основных метода начисления амортизации в зависимости от характера объекта ОС, законодательных регламентирующих норм и собственных интересов.

При линейном методе стоимость ОС списывается равномерно, в течение срока полезной эксплуатации. Например, если станок рассчитан на пятилетнюю работу, то каждый год будет амортизироваться 20% его начальной стоимости.

Методом уменьшаемого остатка предусмотрено начисление годовой амортизации на тот же процент, что и при линейном, но на сумму не первоначальной, а остаточной стоимости. Если взять пример с тем же станком, то в первый год его стоимость точно так же уменьшится на 20%, но потом процесс пойдет медленней (во втором году будет списано 16%, то есть пятая часть от 80% и т. д.). Этот нелинейный метод позволяет быстрее амортизировать основные средства в начальный период его эксплуатации, а затем снижать его долю в себестоимости продукта.

Третий метод называется «по сумме чисел» , и основан на сложении цифр натурального ряда, образующих срок эксплуатации объекта. Несмотря на длинное название, он довольно прост. Если взять тот же пример со станком, то его амортизация будет происходит ускоренными темпами в первые годы использования:

Это означает, что в первый год амортизация составит треть начальной стоимости. Во второй год будет списано 40%:

Этот метод позволяет производить ускоренную амортизацию.

И, наконец, четвертый способ состоит в том, что стоимость основного средства переходит в цену производимого продукта пропорционально объему его выпуска. Например, известно, что на упомянутом станке можно за срок его полезного использования (5 лет) без ущерба для качества изготовить 10 миллионов изделий. Если на нем уже сделали 5 млн шт., то он должен быть амортизирован наполовину.

Пункт 5 ПБУ 6/01 и статья 256 Налогового кодекса РФ однозначно указывают на то, что объекты, стоящие менее 40000 рублей не подлежат амортизации.

Оформление аренды основных средств

В России правовые аспекты аренды регламентированы главой 34 ГК РФ. Хозяйствующие субъекты могут передавать во временное пользование на коммерческой основе различные объекты, в том числе и основные средства. При этом арендодатель остается собственником имущества, а арендатор пользуется активом в период, указанный в договоре. Исключение составляет лизинг, условия которого предусматривают поэтапный выкуп.

Какие проводки делать арендодателю основного средства

Как и при других хозяйственных операциях, в данном случае отношения между сторонами отражает бухгалтерский учет. Арендованные объекты переходят в разряд доходных вложений, на что, в соответствии с действующим планом счетов, указывает проводка Дт01 – Кт03.

На счете 03, согласно ПБУ 6/01, аккумулируются доходные вложения.

Доходы, приносимые арендой основных средств, учитываются на счетах 90 и 91 («Продажи» и «Прочие доходы и расходы» соответственно). При этом следует учитывать некоторые особенности:

- Если аренда основных средств составляет главный доход предприятия, то она, на основании пункта 5 ПБУ 9/99, считается выручкой и учитывается на счете 90.

- Счет 91 («Прочие доходы») используется, если у хозяйственной структуры есть другой главный источник прибыли (пункт 7 того же ПБУ).

Проводки, отражающие сдачу ОС в аренду, выглядят следующим образом:

| Счета учета | Описание действия | |

| Дебет | Кредит | |

| Если аренда составляет основной доход | ||

| 03 | 08 | Ввод объекта в эксплуатацию. Проводится первоначальная стоимость. |

| 03 | 03 | Передача ОС арендатору |

| 62 | 90 (91) | Поступление платежей за аренду. |

| 90 | 68 | Начисление НДС |

| 20 | 02 | Начисление амортизации |

| Если аренда – «прочий вид деятельности» | ||

| 01 | 08 | Ввод объекта в эксплуатацию. Проводится первоначальная стоимость |

| 20-26 | 02 | Амортизация в период эксплуатации собственником |

| 01 | 01 | Передача ОС арендатору |

| 76 | 91 | Арендные поступления средств («прочие доходы») |

| 91 | 68 | Начисление НДС |

| 91 | 02 | Амортизация сданных в аренду ОС |

Примечания. Амортизация сданных в аренду ОС накапливается на счете 91, то есть, ее относят к доходам, за счет которых в дальнейшем возможно будет восстанавливаться данный актив. На сумму поступлений начисляется налог на прибыль.

Сданный в аренду объект по-прежнему числится на сч.01 как основное средство. На счет 03 он не переносится, потому что аренда предусматривает временное пользование. После завершения срока договора актив вновь можно использовать для собственных нужд.

Проводки ОС с позиции арендатора

Арендованные основные средства учитываются на забалансовом счете 001. Стоимость объекта указывается в соответствии с договором аренды.

Оприходование арендованного ОС проводится на Дт001. При возврате имущества проводка завершается на Кт001.

Оплата аренды учитывается в расходах, входит в себестоимость производимого арендатором продукта и влияет на начисление налога на прибыль.

Что такое балансовая стоимость основных средств

Основные средства отражаются в балансе по стоимости, называемой остаточной. Формула расчета проста:

Где:

O – остаточная стоимость;

F – первоначальная стоимость;

S – сумма начисленной амортизации.

В большинстве случаев, в процессе эксплуатации происходит уменьшение балансовой стоимости. После налогового возмещения из нее также производится вычет НДС.

Изменения первоначальной балансовой стоимости ОС возможны в следующих случаях:

- достройка или реконструкция недвижимости, повлекшие увеличение цены объекта;

- усовершенствование средства производства;

- частичная ликвидация ОС;

- переоценка.

Дооценку или уценку основных средств на предприятии можно производить раз в год или реже. Обоснованием этих действий служат подтверждающие документы или приведение стоимости в соответствие с рыночными реалиями (индексации).

Модернизация и реконструкция основных средств на предприятии в 2019 году отличаются от ремонта по критерию изменений технико-экономических показателей амортизируемого имущества. В случаях, когда они повышаются, это модернизация. Если ставится цель восстановления прежних характеристик и свойств, утраченных в процессе эксплуатации, то имеет место ремонт.

Федеральный закон «Об оценочной деятельности» устанавливает следующие виды стоимости основных средств:

- Рыночная – представляет собой сумму, необходимую для приобретения аналога, или цену, по которой его можно беспроблемно продать.

- Восстановительная – сумма издержек, нужных для приведения объекта в то состояние, в котором он пребывал в момент последней оценки.

- Заместительная – то же, что и восстановительная, но с применением современных удешевляющих технологических достижений и тоже с учетом фактического износа.

- Инвестиционная – сумма, выведенная с целью привлечения акционеров с поправкой на максимальную доходность финансовых вложений.

- Ликвидационная – приблизительно соответствует рыночной, но несколько ниже. По такой цене актив можно гарантированно и быстро реализовать.

- Утилизационная – составляется из стоимости полезных материалов и ликвидных комплектующих, образующихся при демонтаже объекта минус затраты на разборку, сортировку и т. д.

Как рассчитать среднегодовую стоимость основных фондов

Этот показатель нужен для заполнения формы 11 и других статистических документов, а также для внутреннего анализа динамики развития предприятия. Определить среднегодовую стоимость ОС можно двумя основными методами: упрощенным и точным.

Как правило, решение этой задачи для ИП на УСН не составляет большого труда. У индивидуального предпринимателя ценные активы наперечет и все на виду. Для него это средняя цифра между значениями на начало и конец года. Разница между стоимостями обусловлена начислением амортизации. Если ОС в какой-то месяц продано, то и это легко учесть, если нужно.

В случае с крупной фирмой, ООО или ЗАО, все не так просто. Сложная и дорогая техника может списываться или закупаться, причем происходит это неравномерно. Наиболее точный результат получится, если производить вычисления с помощью формулы:

Где:

СГС – среднегодовая стоимость основных средств;

CHi

– стоимость ОС на начало каждого месяца;

CKi

– стоимость ОС на конец каждого месяца;

i

– порядковый номер месяца.

Расчет среднегодовой стоимости активной части производится аналогично, однако, чтобы выделить ее из общей суммы основных средств, необходим синтетический и аналитический учет.

Задачи и методы аудита учета ОС

Для того чтобы избежать возможных штрафов за нарушение требований нормативных актов, действующих в России, предприятия проводят аудит учета основных средств. Это мероприятие подразумевает контроль следующих фактов:

- Числящиеся по балансу ОС есть в наличии, а их состояние соответствует указанному.

- Документальное обеспечение операций с основными средствами (приход, выбытие, переоценка и пр.) ведется правильно.

- Амортизация производится надлежащим образом.

- Все налоги начислены и уплачены.

- Объекты отнесены к ОС обосновано.

Если выявляется недостача, аудитор отражает ее в сличительной ведомости. Результат в виде акта служит руководством для устранения нарушений. Если их обнаружит ревизия, проводимая государственными органами, неизбежно будут приняты штрафные санкции, возможно очень суровые.

Чем отличается налоговый учет от бухгалтерского

Различия налогового и бухгалтерского учета обусловлены тем, что их регламентируют разные нормативные документы.

Налоговый кодекс РФ определяет свои критерии отнесения к основным средствам. В НК РФ минимальная стоимость в 2019 году установлена в размере ста тысяч рублей (по ПБУ 6/01 – 40 тыс. руб.)

Таким образом, неамортизируемое имущество относится на материальные расходы в момент ввода в эксплуатацию, а время его списания налогоплательщик устанавливает самостоятельно, исходя из предположительного срока использования или иных соображений.

Но не только лимит в 2019 году определяет различия. Они проявляются в целях каждой из систем учета:

- Налоговый учет определяет базу налогообложения.

- Бухгалтерский учет позволяет судить об эффективности деятельности коммерческой организации.

Расхождения налогового и бухгалтерского подходов к учету – тема отдельного подробного исследования. Полностью их устранить в ближайшее время вряд ли удастся, однако работа в направлении сближения постоянно ведется.

Налогообложение основных средств

В статье уже рассказано о том, как оприходовать основное средство, как продать его, однако остается еще один важный вопрос – налогообложение.

Начать следует с одного из главных фискальных обязательств любого субъекта коммерческой деятельности – НДС.

Налогом на добавленную стоимость облагаются все без исключения операции по приобретению, продаже, ремонту и аренде основных средств. Он начисляется при одновременном наличии трех необходимых условий:

- ОС приобретено для деятельности, облагаемой НДС.

- Основное средство введено в эксплуатацию.

- Приобретение ОС подтверждено корректно оформленным счетом-фактурой.

Если основное средство приобретено на безвозмездной основе, то его стоимость включается в доходную часть. На эту сумму, как и на реализацию продукции, произведенной посредством этого ОС, начисляется налог на прибыль.

Продажа основного средства в бухучете трактуется как реализация, с выручки отчисляется 20% НДС, если в момент его приобретения продавец принял налог к вычету. В противном случае, если стоимость ОС «висит» на счете 01 вместе с входящим НДС, то налог следует считать иначе:

Где:

S – сумма остаточной стоимости с расходами на ввод в эксплуатацию

Расчет налога на имущество производится на основании счетов 01 («Основные средства») и 03 («Доходные вложения»), на основании статей Налогового кодекса РФ и прочих нормативных документов.

Базой налогообложения служит остаточная стоимость объекта, равная первоначальной стоимости плюс расходы на введение в эксплуатацию за вычетом амортизации, произведенной действительным владельцем (не бывшим).

С начала 2013 года учет налогов на имущество предполагает начисление исключительно на объекты недвижимости, относящиеся к основным средствам.

Документальное оформление операций с основными средствами

Учет основных средств опирается на первичные документы и акты. Они могут выполняться на электронных или бумажных носителях в произвольной форме, с соблюдением обязательных реквизитов. Инструкция по учету — Постановление Госкомитета по статистике РФ №7 от 21 января 2003 года.

Утвержденные бланки для первичного учета, в которые можно вносить дополнения, перечислены в таблице:

| Обозначение формы | Описание действия, подтверждаемого актом |

| ОС-1 | Прием или передача ОС, исключая недвижимость |

| ОС-1а | Прием или передача недвижимости |

| ОС-1б | Прием или передача нескольких ОС, исключая недвижимость |

| ОС-2 | Внутреннее перемещение ОС |

| ОС-3 | Сдача и прием ОС после ремонта, модернизации или реконструкции |

| ОС-4 | Списание ОС, кроме автотранспорта |

| ОС-4а | Списание автотранспорта |

| ОС-4б | Списание нескольких ОС, кроме автотранспорта |

| 0С-6 | Инвентарная карточка ОС |

| ОС-6а | Инвентарная карточка на группу однотипных ОС |

| ОС-6б | Книга учета инвентаризации ОС |

| ОС-14 | Поступление оборудования |

| ОС-15 | Прием и передача монтируемого оборудования |

| ОС-16 | Акт осмотра и дефектации оборудования |

Бухгалтерская отчетность по основным средствам

В течение всего периода использования ОС, все действия, производимые с ним, охватываются отчетностью. Документы по учету, в которых она ведется, перечислены в таблице:

| Форма документа | Назначение |

| Отчет по основным средствам | Объект характеризуется по группе амортизации, расчетной амортизации, первоначальной и остаточной стоимости, дате оприходования. Позволяет проводить аналитический и синтетический анализ состояния ОС на предприятии. |

| Журнал учета ОС | Отчет о движении ОС, с момента постановки на учет до выбытия. |

| Книга учета ОС | Для предприятий, работающих по упрощенной системе учета, заменяет инвентарные карточки ОС-6 и ОС-6б. Заполняется так же, как и они. |

| Сличительная ведомость ОС (форма ИНВ-18) | Фиксация различий результатов инвентаризаций и данных бухучета. Недостача обозначается знаком «-», излишки «+». |

| Справка о балансовой стоимости ОС | Содержит информацию о балансовой стоимости основных средств на момент последнего отчета. Может предназначаться для сторонней организации или представлять собой внутренний образец. Балансовая справка ОС запрашивается банками при рассмотрении заявки на кредитование. |

Приказы, касающиеся основных средств

По причине важности основных средств для каждого предприятия (они составляют основу его финансовой состоятельности) все действия с ними (списание, консервация, инвентаризация, модернизация и т. д.) оформляются приказами высшего руководителя организации. Выполняются они на стандартных бланках (допускаются дополнения). Обязательно указание причины того или иного действия (обоснование) и другие реквизиты, предусмотренные формой.

Каждый из приказов регистрируется в журнале ИНВ-23.

Образец приказа на основные средства, в данном случае их инвентаризации:

Скачать

Члены инвентаризационной комиссии могут быть перечислены в тексте документа с указанием их ФИО и должностей или назначаться отдельным приказом.

Образец приказа по созданию комиссии для инвентаризации ОС можно скачать по ссылке:

Скачать

Правоустанавливающие документы

Документы на покупку основных средств хранятся, как правило, не в бухгалтерии, а у главного юриста, но к учету они также имеют отношение. Это – подтверждение законности права собственности на ОС.

Например, договор купли-продажи выглядит следующим образом:

Скачать

Предприятие может владеть имуществом также на основе договоров безвозмездной передачи, мены и других правоустанавливающих документов.

Методические указания по учету основных средств

Порядок учета ОС регламентируется основополагающим документом – «Методическими указаниями по бухучету основных средств», утвержденными приказом № 91н Минфина РФ от 13.10.2003.

Кроме этого, практикуются и внутренние нормативы предприятия, устанавливаемые в пределах законодательных ограничений. В частности, учетная политика определяется особым приказом, в котором раз и навсегда (пока существует организация) указываются правила бухгалтерской, налоговой и финансовой отчетности.

Согласно статье 1 Закона о бухгалтерском учете, учетной политикой называются принципы, методы и процедуры, используемые предприятием в процессе формирования финансовой отчетности.

В приказе об учетной политике отражается не только организация учета, но также и правила учетной оценки.

Ко внутренним регламентам относится также должностная инструкция бухгалтера по учету основных фондов (если такая должность предусмотрена штатным расписанием) или главбуха.

Заключение

Налоговый учет отличается от бухгалтерского своими задачами, правовой основой и некоторыми процедурными моментами.

Похожие статьи