2.2 Методы оценки облигаций с периодическим доходом

Купонные облигации, наряду с возвращением основной суммы долга, предусматривают периодические денежные выплаты. Размер этих выплат определяется ставкой купона k , выраженной в процентах к номиналу. Купонные выплаты осуществляются 1, 2 или 4 раза в год.

Классическим примером подобных ценных бумаг, обращающихся на отечественных и мировых фондовых рынках, являются облигации внутреннего валютного займа (ОВВЗ) министерства финансов России (так называемые "вэбовки") с номиналом в 1000, 10000 и 100000 долларов США. Купонная ставка по этим облигациям равна 3%, выплачиваемых раз в год. Срок погашения зависит от серии выпуска. Первая серия была выпущена в 1993 году и погашалась, начиная с 14.05.1994 г. В настоящее время в обращении находятся 4-я (срок обращения 6 лет, погашение с 14.05.99), 5-я (срок обращения 10 лет, погашение с 14.05.2003), 6-я (срок обращения 15 лет, погашение с 14.05.2008) и 7-я (срок обращения 15 лет, погашение с 14.05.2011) серии этих облигаций.

В ноябре 1996 года был осуществлен выпуск пятилетних еврооблигаций РФ первого транша на общую сумму в 1 млрд. долларов США с погашением 21 ноября 2001 г. Ставка купона по еврооблигациям первого транша – 9,25%. Выплата дохода осуществляется раз в полгода (27 мая и 27 ноября). С 25 марта 1997 года в обращение были выпущены еврооблигации РФ второго транша на общую сумму в 2 млрд. немецких марок с погашением в 2004 году. Ставка купона по этим бумагам установлена в размере 9% годовых. Выплата периодического дохода осуществляется раз в году – 25 марта.

Выпуск третьего транша еврооблигаций на сумму в 1 млрд. долларов США состоялся в июне 1997 года. Срок обращения облигаций – 10 лет, ставка купона – 10%, выплачиваемых 2 раза в год.

Эмиссию подобных обязательств осуществили и ряд субъектов РФ. В частности с мая 1997 года в обращение выпущены еврооблигации Правительства Москвы с погашением в 2000 г. Ставка купона установлена в размере 9,5%, выплачиваемых два раза в год.

С 24 февраля 1997 года в обращение на внутренних рынках страны выпущена первая серия облигаций федерального займа с фиксированным (постоянным) купонным доходом – ОФЗ-ПД, на сумму 500 млрд руб. Дата погашения серии – 06.06.1999, срок обращения – 3 года. Выплата купонного дохода осуществляется 1 раз в год (6 июня). Ставка купона определена в размере 20% годовых. Весь объем выпуска был первоначально приобретен Банком России.

На внутренних рынках большой популярностью среди юридических и физических лиц также пользуются серии облигаций федерального займа (ОФЗ-ПК) с номиналом в 1 млн. руб. и государственного сберегательного займа (ОГСЗ) с номиналами 100000 и 500000 рублей. Срок погашения таких облигаций составляет один или два года. Купонные выплаты по ним осуществляются по плавающей ставке . При этом величина ставки каждого последующего купона объявляется МФ России за несколько дней до даты погашения предыдущего.

2.2.1 Доходность операций с купонными облигациями

В общем случае, доход по купонным облигациям имеет две составляющие: периодические выплаты и курсовая разница между рыночной ценой и номиналом. Поэтому такие облигации характеризуются несколькими показателями доходности: купонной , текущей (на момент приобретения) и полной (доходность к погашению).

Купонная доходность задается при выпуске облигации и определяется соответствующей процентной ставкой. Ее величина зависит от двух факторов: срока займа и надежности эмитента.

Чем больше срок погашения облигации, тем выше ее риск , следовательно тем больше должна быть норма доходности, требуемая инвестором в качестве компенсации. Не менее важным фактором является надежность эмитента, определяющая "качество" (рейтинг) облигации. Как правило, наиболее надежным заемщиком считается государство. Соответственно ставка купона у государственных облигаций обычно ниже, чем у муниципальных или корпоративных. Последние считаются наиболее рискованными.

Поскольку купонная доходность при фиксированной ставке известна заранее и остается неизменной на протяжении всего срока обращения, ее роль в анализе эффективности операций с ценными бумагами невелика.

Однако если облигация покупается (продается) в момент времени между двумя купонными выплатами, важнейшее значение при анализе сделки, как для продавца, так и для покупателя, приобретает производный от купонной ставки показатель – величина накопленного к дате операции процентного (купонного) дохода (accrued interest).

Накопленный купонный доход – НКД

В отечественных биржевых сводках и аналитических обзорах для обозначения этого показателя используется аббревиатура НКД (накопленный купонный доход). Механизм формирования доходов продавца и покупателя для сделки, заключаемой в момент времени между двумя купонными выплатами, продемонстрируем на реальном примере, взятом из практики российского рынка ОГСЗ.

Пример 2.3

ОГСЗ пятой серии с номиналом в 100000, выпущенной 10/04/96 была продана 18/03/97. Дата предыдущей выплаты купона – 10/01/97. Дата ближайшей выплаты купона – 10/04/97. Текущая купонная ставка установлена в размере 33,33% годовых . Число выплат – 4 раза в год.

Поскольку облигация продается 18/03/97, т.е. за 23 дня до следующей выплаты, купонный доход, равный 33,33% годовых от номинала, будет получен 10/04/97 новым хозяином бумаги – покупателем. Определим его абсолютную величину:

CF = 100000 (0,3333/4) = 8332,50.

Для того, чтобы эта операция была выгодной для продавца, величина купонного дохода должна быть поделена между участниками сделки, пропорционально периоду хранения облигации между двумя выплатами.

Причитающаяся участникам сделки часть купонного дохода может быть определена по формуле обыкновенных, либо точных процентов. Накопленный купонный доход на дату сделки можно определить по формуле:

где CF – купонный платеж; t – число дней от начала периода купона до даты продажи (покупки); N – номинал; k – ставка купона; m – число выплат в год; В = {360, 365 или 366} – используемая временная база (360 для обыкновенных процентов; 365 или 366 для точных процентов).

В рассматриваемом примере с момента предыдущей выплаты 10/01/97 до даты заключения сделки 18/03/97 прошло 67 дней.

Определим величину НКД по облигации на дату заключения сделки:

НКД = (100000 ´ (0,3333 / 4) ´ 67) / 90 = 6203,08

НКД точн. = (100000 ´ (0,3333 / 4) ´ 67) / 91,25 = 6118,10.

Рассчитанное значение представляет собой часть купонного дохода, на которую будет претендовать в данном случае продавец. Свое право на получение части купонного дохода (т.е. за 67 дней хранения) он может реализовать путем включения величины НКД в цену облигации. Для упрощения предположим, что облигация была приобретена продавцом по номиналу.

Определим курс продажи облигации, обеспечивающий получение пропорциональной сроку хранения части купонного дохода:

К = (N + НКД ) / 100 = (100000 + 6203,08) / 100 = 106,20308 » 106,2.

Таким образом, курс продажи облигации для продавца, должен быть не менее 106,20. Превышение этого курса принесет продавцу дополнительный доход. В случае, если курсовая цена будет меньше 106,20, продавец понесет убытки, связанные с недополучением своей части купонного дохода.

Соответственно часть купонного дохода, причитающаяся покупателю за оставшиеся 23 дня хранения облигации, может быть определена двумя способами.

1. Исходя из величины НКД на момент сделки:

CF - НКД = 8332,50 - 6203,08 = 2129,42 или

N + CF - P = 100000 + 8332,50 - 106203,08 = 2129,42.

2. Путем определения НКД с момента приобретения до даты платежа:

(100000 ´ (0,3333 / 4) ´ 23) / 360 = 2129,42.

Нетрудно заметить, что курс в 106,2 соответствует ситуации равновесия , когда и покупатель, и продавец, получают свою долю купонного дохода, распределенную пропорционально сроку хранения облигации. Любое отклонение курсовой цены приведет к выигрышу одной стороны и, соответственно, к проигрышу другой.

На практике, минимальный курс продажи данной облигации на бирже 18/03/97 был равен 108,00, средний – 108,17. Средний курс покупки по итогам торгов составил 107,43, а максимальный – 108,20 . Таким образом, в целом, ситуация на рынке в тот день складывалась в пользу продавцов ОГСЗ этой серии.

В процессе анализа эффективности операций с ценными бумагами, для инвестора существенный интерес представляют более общие показатели – текущая доходность (current yield – Y ) и доходность облигации к погашению (yield to maturity – YTM ). Оба показателя определяются в виде процентной ставки.

Текущая доходность (current yield – Y)

Текущая доходность облигации с фиксированной ставкой купона определяется как отношение периодического платежа к цене приобретения:

![]() , (2.3)

, (2.3)

где N – номинал; P – цена покупки; k – годовая ставка купона; K –

курсовая цена облигации.

Текущая доходность продаваемых облигаций меняется в соответствии с изменениями их цен на рынке. Однако с момента покупки она становится постоянной (зафиксированной) величиной, так как ставка купона остается неизменной. Нетрудно заметить, что текущая доходность облигации приобретенной с дисконтом будет выше купонной, а приобретенной с премией – ниже.

Определим текущую доходность операции из предыдущего примера при условии, что ОГСЗ была приобретена по цене 106,20.

![]() или 7,84%.

или 7,84%.

Как и следовало ожидать, текущая доходность Y ниже ставки купона k (8,33%), поскольку облигация продана с премией, равной НКД .

Показатель текущей доходности не учитывает вторую составляющую поступлений от облигации – курсовую разницу между ценой покупки и погашения (как правило – номиналом). Поэтому он не пригоден для сравнения эффективности операций с различными исходными условиями.

В качестве меры общей эффективности инвестиций в облигации используется показатель доходности к погашению.

Доходность к погашению (yield to maturity – YTM)

Доходность к погашению представляет собой процентную ставку (норму дисконта), устанавливающую равенство между текущей стоимостью потока платежей по облигации PV и ее рыночной ценой P .

Для облигаций с фиксированным купоном, выплачиваемым раз в году, она определяется путем решения следующего уравнения:

![]() , (2.4)

, (2.4)

где F – цена погашения (как правило F = N ).

Уравнение (2.4) решается относительно YTM каким-либо итерационным методом. Приблизительное значение этой величины можно определить из соотношения (2.5):

![]() . (2.5)

. (2.5)

Поскольку применение ППП EXCEL освобождает нас от подобных забот, рассмотрим более подробно некоторые важнейшие свойства этого показателя.

Доходность к погашению YTM – это процентная ставка в норме дисконта, которая приравнивает величину объявленного потока платежей к текущей рыночной стоимости облигации. По сути, она представляет собой внутреннюю норму доходности инвестиции (internal rate of return – IRR ). Подробное обсуждение недостатков этого показателя можно найти в . Здесь же мы рассмотрим лишь один из них – нереалистичность предположения о реинвестировании периодических платежей .

Применительно к рассматриваемой теме это означает, что реальная доходность облигации к погашению будет равна YTM только при выполнении следующих условий.

- Облигация хранится до срока погашения.

- Полученные купонные доходы немедленно реинвестируются по ставке r = YTM .

Очевидно, что независимо от желаний инвестора, второе условие достаточно трудно выполнить на практике. В табл. 2.1 приведены результаты расчета доходности к погашению облигации, приобретенной в момент выпуска по номиналу в 1000 с погашением через 20 лет и ставкой купона 8%, выплачиваемого раз в год, при различных ставках реинвестирования.

Таблица 2.1

Зависимость доходности к погашению от ставки реинвестирования

Из приведенных расчетов следует, что между доходностью к погашению YTM и ставкой реинвестирования купонного дохода r существует прямая зависимость . С уменьшением r будет уменьшаться и величина YTM ; с ростом r величина YTM будет также расти.

На величину показателя YTM оказывает влияние и цена облигации . Зависимость доходности к погашению YTM облигации со сроком погашения 25 лет и ставкой купона 6% годовых от ее цены Р показана на рис. 2.1.

Рис. 2.1. Зависимость YTM от цены P

Нетрудно заметить, что зависимость здесь обратная. Сформулируем общие правила, отражающие взаимосвязи между ставкой купона k , текущей доходностью Y , доходностью к погашению YTM и ценой облигации Р :

- если P > N , k > Y > YTM ;

- если P < N , k < Y < YTM ;

- если P = N, k = Y = YTM.

Руководствуясь данными правилами, не следует забывать о зависимости YTM от ставки реинвестирования купонных платежей, рассмотренной выше. В целом, показатель YTM более правильно трактовать как ожидаемую доходность к погашению.

Несмотря на присущие ему недостатки, показатель YTM является одним из наиболее популярных измерителей доходности облигаций, применяемых на практике. Его значения приводятся во всех публикуемых финансовых сводках и аналитических обзорах. В дальнейшем, говоря о доходности облигации, мы будем подразумевать ее доходность к погашению.

Доходность облигаций это параметр, который отражает прибыльность той или иной бумаги и обычно выражается в процентах годовых. Вообще доход по облигациям может быть двух типов:

- Ежегодные купонные платежи;

- Разница в цене (купил дешевле номинала, а в дату погашения реализовал облигацию по номиналу).

В связи с этим существует множество формул, по которым рассчитывается доходность облигаций , и разные формулы по-разному учитывают типы доходов, перечисленные выше. Обычно в облигационном калькуляторе имеют место четыре основные доходности, которые мы подробно рассмотрим в этой статье и проясним, что означает каждая из них.

Все виды доходностей, которые мы будем рассматривать, рассчитываются автоматически и инвесторам предлагаются уже в виде готового результата (не важно где, либо в терминале Квик, либо в облигационном калькуляторе, либо где-то еще). Но я все равно приведу формулы расчета данных показателей для более глубокого понимания сути вопроса.

1. Текущая доходность облигаций

Учитывает только выплату текущего купона. Например, облигация с номиналом 1000р. торгуется по 90%. Купонная дох-сть составляет 12% или 120р. в год. Следовательно, текущая дох-сть будет равна 120р./900р. = 13,33%.

Экономический смысл данной доходности в том, чтобы показать инвестору сколько процентов он будет получать в виде купонных выплат в зависимости от вложенных средств. То есть, когда человека интересует именно денежный поток без учета выплаты номинала в дату погашения, тогда нужно смотреть на это значение.

В этой цифре не учитывается тот факт, что приобрели вы облигацию по 90%, а погашать будете по 100%. Допустим, рассмотренная выше облигация погашается через 5 лет. Разница 10% между покупкой 90% и погашением 100% безусловно увеличит вашу итоговую доходность, но это произойдет только к концу срока погашения, а каждый год вы будете получать именно вот эту текущую дох-сть, которая в нашем примере равна 13,33%.

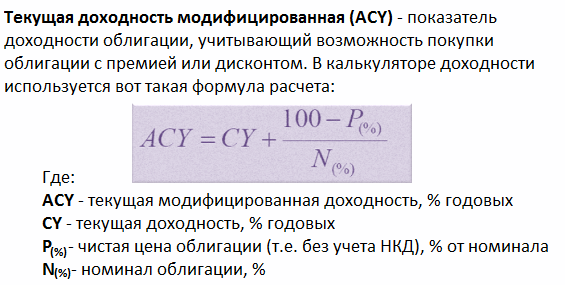

2. Текущая доходность модифицированная

В данной доходности учитывается и доход от разницы в цене и купоны. Данный тип не совсем корректен, т.к. полученное значение необходимо делить на количество лет, в течение которых мы владеем бумагой. Практического использования данная формула не имеет, однако во всех калькуляторах она есть, поэтому знать ее тоже нужно.

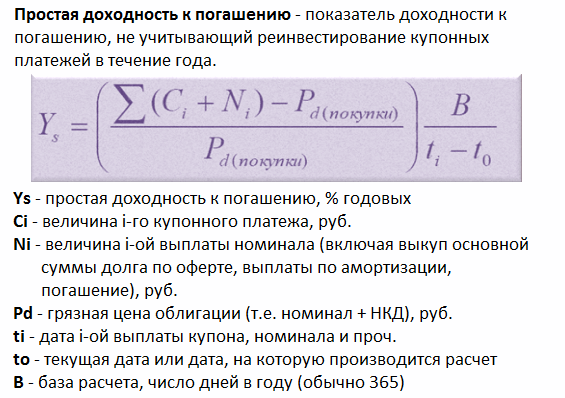

3. Простая доходность облигаций к погашению

В данной формуле учитывается прибыль и от покупки ниже номинала и купонные платежи. Например, облигацию мы купили по 90%, купон 12%, текущая дох-сть 13,33%, срок до погашения 4 года, т.е. за 4 года мы получаем 10% в виде разницы (100%-90%). Разделив эти 10% на 4 года, получаем 2,5% годовых, которые прибавим к 13,33% и получим простую дох-сть к погашению 15,83%. Однако, чем длиннее срок до погашения, тем сильнее доход от разницы размывается в годовой доходности. Так, при сроке 10 лет простая дох-сть будет эквивалентна 14,33%.

Используя данный показатель, облигации уже можно сравнивать между собой. Если при инвестировании вы планируете держать облигации до конца срока их обращения, при этом намерены забирать купоны себе, т.е. не реинвестировать купонный доход в эти же бумаги, то смотреть нужно именно на простую доходность облигаций.

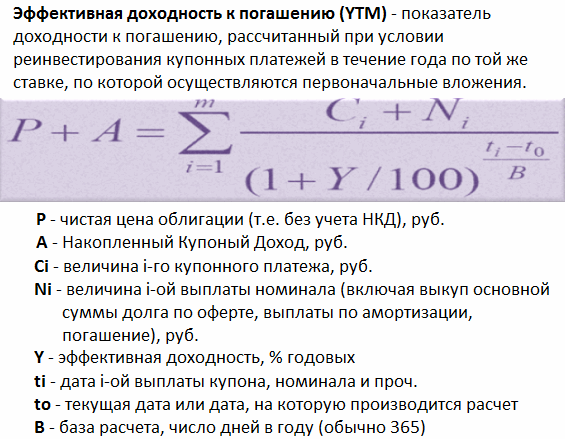

4. Эффективная доходность

Если же вас интересует абсолютная доходность с учетом всей возможной прибыльности (т.е. купонные выплаты, разница в цене, а также прибыль от реинвестирования купонных платежей), тогда смотреть нужно на эффективную доходность облигаций.

Данный тип доходности является самым полным, именно это значение применяется биржей и транслируется в программе Квик в столбце «Доходность облигаций». Еще раз… данный тип доходности помимо купонных платежей и разницы в цене учитывает реинвестиции купонного дохода в те же самые облигации.

Как показывает практика, 95% инвесторов реинвестируют купоны, поэтому данную дох-сть приняли в качестве основного ориентира прибыльности облигаций. Помимо этого на базе указанного значения строится по облигациям.

Таким образом, мы рассмотрели типы доходностей облигационного рынка. Самой главной является эффективная доходность облигаций, она отражается в и именно ее использует биржа для расчета. На базе данного значения облигации можно сравнить друг с другом, и это даст ясную картину того, какая бумага более привлекательна для инвестиций с точки зрения возможной прибыльности.

Определение термина купонный доход

Купонный доход по корпоративным облигациям

Как исчислить купонный доход

Общий порядок отражения купонного дохода в налоговой декларации.

Бухгалтерский учет накопительного купонного дохода по ценным государственным бумагам.

Определение термина купонный доход

Купонный - это профит по купонным облигациям государственного сберегательного кредита.

Накопленный купонный доход (НКД) — это часть купонного процентного выгоды по облигации, рассчитываемая пропорционально количеству дней, прошедших от даты денежной эмиссии купонной облигации или даты выплаты предшествующего купонного дохода.

Формула расчета НКД подразумевает необходимость вычисления количества календарных дней от одной даты до другой или длительности периода, определяемого двумя датами. В зависимости от типа облигации, существует несколько базисов для расчета данных показателей, например «365/366», когда длительность периода от даты T1 до даты T2 определяется как разность дат: T2 — T1.

Размер накопленного купонного дохода можно выразить через размер купона в денежных единицах либо через ставку купона в процентах и номинал.

Стандартная формула для расчета НКД по российским облигациям от ставки выглядит следующим образом:

N — номинал

C — ставка текущего купона (в процентах годовых)

T — число дней с момента начала купонного периода по текущую дату

B — база расчета (365 дней)

Профит купонный накопленный - часть купонного дохода, рассчитываемого по номинальной стоимости облигации и пропорционально количеству дней, прошедших со дня эмиссии ценных бумаг облигаций или даты выплаты предшествующего купонного дохода.

Купонный доход по корпоративным облигациям

Облигации — это разновидность ценных эмиссионных бумаг, владельцы которых имеют право в определенный срок получить от эмитента их номинальную стоимость , а также заявленный по ним процентный (купонный) профит. При реализации облигаций купонный доход включается в цену их продажи. В статье освещаются особенности налогового учета купонного дохода по корпоративным облигациям, и разъясняется порядок заполнения декларации по налогу на прибыль владельцами облигаций.

Согласно пункту 3 статьи 43 НК РФ под процентом понимается любой заранее заявленный (установленный) профит, в том числе в виде дисконта, полученный по долговому обязательству любого вида, независимо от способа его оформления. Та часть процентного (купонного) наживы, выплата которого предусмотрена условиями эмиссии ценной бумаги, а сумма рассчитана пропорционально количеству дней, прошедших от даты денежной эмиссии ценной бумаги или даты выплаты предшествующего купонного дохода до даты совершения договора (даты передачи ценной бумаги ), именуется накопленным процентным (купонным) выгодой (НКД). Такое определение дано в пункте 4 статьи 280 НК РФ . Расчет НКД производят владельцы государственных и муниципальных ценных бумаг, а также корпоративных облигаций, эмитентом которых является не , а компании.

Прежде чем перейти к вопросу об исчислении НКД и порядке отражения доходов по корпоративным облигациям в декларации по налогу на прибыль , остановимся на общих правилах налогового учета купонного дохода.

Порядок налогового учета процентного (купонного) профита

Согласно пункту 6 статьи 250 проценты (в том числе , дисконт), полученные по ценным бумагам, признаются внереализационными выгодами. Особенности ведения налогового учета доходов (затрат) в виде процентов по ценным бумагам установлены статьей 328 НК РФ . Пунктом 1 этой статьи предусматривается, что налогоплательщик на основании аналитического учета внереализационных доходов и издержек ведет расшифровку доходов (затрат ) в виде процентов по разным долговым обязательствам . По ценным бумагам доходы (расходы) отражаются в сумме процентов, причитающихся в соответствии с условиями эмиссии ценных бумаг.

Владельцы облигаций учитывают в аналитическом учете сумму выгоды в виде процентов (купона) исходя из доходности, установленной по данному виду облигаций, и срока действия этих долговых обязательств в отчетном периоде.

Налогоплательщики, применяющие метод начисления1, дату признания наживы по ценным бумагам определяют на основании пункта 6 статьи 271 НК РФ. Если срок действия долгового обязательства (срок обращения ценной бумаги) приходится более чем на один отчетный , то в целях налогообложения профит признается полученным и отражается в налоговой базе на конец соответствующего отчетного периода. При погашении долгового обязательства (реализации ценной бумаги) до истечения отчетного периода профит признается на дату погашения долгового обязательства (реализации ценной бумаги).

Процентный (купонный) профит, полученный владельцами ценных бумаг, при исчислении налога на прибыль облагается по ставке 24%.

Как исчислить купонный доход. В Налоговом кодексе, а именно в пункте 7 статьи 328, детально прописан порядок налогового учета НКД по государственным и муниципальным ценным бумагам, обращающимся на организованном рынке ценных бумаг (ОРЦБ). А по корпоративным облигациям в кодексе никаких специальных норм нет. Возникает вопрос: можно ли применять положения пункта 7 статьи 328 кодекса для учета НКД по корпоративным облигациям? Чтобы ответить на этот вопрос, сравним эти виды ценных бумаг.

Государственные (муниципальные) ценные бумаги и корпоративные облигации очень похожи по правилам эмиссии и обращения. Как по государственным и муниципальным ценным бумагам, так и по корпоративным облигациям при их выпуска в обязательном порядке заранее объявляется купонный доход. Этот профит с определенной периодичностью начисляется эмитентом и выплачивается владельцам ценных бумаг по правилам, заявленным при денежной эмиссии. При реализации и тех и других ценных бумаг НКД включается в цену договоренности . Все это дает основания применять к корпоративным облигациям те же нормы, которые предусмотрены в пункте 7 статьи 328 НК РФ для учета купонного дохода по государственным и муниципальным ценным бумагам.

Рассмотрим подробно, как исчисляется процентный (купонный) профит по корпоративным облигациям налогоплательщиками, применяющими метод начисления.

Те, у кого в течение отчетного (налогового) периода были во владении облигации, должны исчислить по ним процентный (купонный) профит и отразить его в налоговом учете. Если на конец отчетного (налогового) периода не реализована, то налогоплательщик обязан на последний день отчетного (налогового) периода начислить сумму процентного профита, причитающегося по этой ценной бумаге за данный период.

Процентный (купонный) профит по корпоративным облигациям исчисляется следующим образом:

либо в виде разницы между суммой НКД, исчисленной на конец отчетного (налогового) периода в соответствии с условиями эмиссии ценных бумаг, и суммой НКД, исчисленной на конец предыдущего отчетного (налогового) периода;

либо в виде разницы между суммой НКД, исчисленной на конец отчетного (налогового) периода в соответствии с условиями выпуска, и суммой НКД, уплаченной при приобретении ценной бумаги.

либо путем определения суммы процентов за фактическое время нахождения ценной бумаги на балансе фирмы .

Данный порядок расчета купонного дохода применяется, если не производил выплату процентов (погашение купона) за текущий отчетный (налоговый) период.

Организация «Бета» 11 декабря 2003 года приобрела за 1040 руб. (в том числе НКД — 40 руб.) корпоративную облигацию, выпущенную эмитентом «Альфа». Параметры эмиссии облигации таковы:

номинальная стоимость облигации — 1000 руб.;

Купон по условиям денежной эмиссии — 366 руб. в год (то есть 1 руб. на один день);

В учетной политике организации «Бета» установлено, что доходы и расходы определяются по методу начисления, а отчетным периодом для целей налогообложения является квартал, полугодие, 9 месяцев.

На конец 2003 года сумма НКД по облигации составила 61 руб. (по 1 руб. за 61 день с даты эмиссии облигации — 1 ноября 2003 года до окончания года — 31 декабря 2003 года).

Сумма внереализационного выгоды в виде процентного (купонного) наживы по облигации за 2003 год была исчислена так:

61 руб. - 40 руб. = 21 руб.,

где 61 руб. — НКД, исчисленный с момента денежной эмиссии облигации до конца 2003 года;

40 руб. — НКД, уплаченный продавцу в цене приобретения облигации.

При формировании налоговой базы за I квартал 2004 года сумма внереализационного профита в виде процентов по облигации была исчислена следующим образом. Сначала бухгалтер организации «Бета» определил сумму НКД за период с даты эмиссии ценных бумаг облигации (1 ноября 2003 года) до конца I квартала 2004 года (152 дня). Она составила 152 руб. Эта сумма была уменьшена на величину купонного дохода, учтенного в составе внереализационных доходов на конец 2003 года (21 руб.), и на сумму НКД, уплаченного при приобретении облигации (40 руб.).

Таким образом, сумма внереализационного выгоды в виде процентов по облигации за I квартал 2004 года составила:

152 руб. - 21 руб. - 40 руб. = 91 руб.

Ели в текущем отчетном (налоговом) периоде эмитент осуществлял выплату процентов (погашение купона), то налогоплательщик при формировании налоговой базы за данный период учитывает в составе доходов проценты, исчисленные и учтенные при таких выплатах (погашениях), а также сумму НКД, начисленную на конец отчетного (налогового) периода.

Доходы, полученные при выплате эмитентом процентов (погашении купона), учитываются следующим образом. При первой выплате процентов (погашении купона) в отчетном (налоговом) периоде профит в виде процентов исчисляется как разница между суммой выплачиваемых процентов (погашаемого купона) и суммой НКД, исчисленной на конец предыдущего налогового периода. При последующих выплатах процентов (погашениях купона) в отчетном (налоговом) периоде профит признается равным сумме выплачиваемых процентов (погашаемого купона).

Изменим условия примера 1. Предположим, что периодичность выплаты купона по облигации эмитента «Альфа» составляет три месяца. То есть купон по облигации эмитент выплачивает 1 февраля, 1 мая, 1 августа и 1 ноября 2004 года.

В этом случае длительность первого купонного периода составляет 92 дня (с 1 ноября 2003 года — даты эмиссии облигации до 1 февраля 2004 года — даты погашения первого купона). Значит, сумма НКД, выплаченного 1 февраля 2004 года эмитентом компании «Бета» (держателю облигации), равна 92 руб. (по 1 руб. за день).

При формировании налоговой базы за I квартал 2004 года организация «Бета» (владелец облигации) исчислит сумму внереализационного наживы в виде процентов по облигации следующим образом:

92 руб. - 21 руб. - 40 руб. + 60 руб. = 91 руб.,

21 руб. — сумма купонного дохода, учтенная в составе внереализационных доходов на 31 декабря 2003 года;

40 руб. — НКД, уплаченный продавцу в цене приобретения облигации;

60 руб. — НКД за период с даты погашения первого купона (1 февраля 2004 года) до конца I квартала 2004 года (60 дней).

Как видим, сумма внереализационного профита в виде купонного дохода по облигации за I квартал 2004 года составляет одинаковую величину и в первом, и во втором примере. То есть сам по себе факт погашения купона по облигации в течение отчетного (налогового) периода не приводит к изменению величины внереализационного выгоды за данный период у владельца облигации.

Если облигации приобретены налогоплательщиком в текущем налоговом периоде, то профит в виде процентов исчисляется по таким же правилам. Но вместо суммы НКД, исчисленной на конец предыдущего налогового периода, в расчет берется сумма НКД, уплаченная налогоплательщиком продавцу ценной бумаги в цене концессии .

Фирма «Гамма» 11 октября 2004 года приобрела корпоративную долговую ценную бумагу (облигацию) эмитента «Дельта» за 1071 руб., в том числе НКД — 71 руб. Дата денежной эмиссии облигации — 1 августа 2004 года, срок погашения — 1 августа 2005 года. Купон по условиям эмиссии ценных бумаг — 365 руб. в год (то есть 1 руб. на один день). Купон выплачивается эмитентом один раз в три месяца — 1 ноября 2004 года, 1 февраля, 1 мая и 1 августа 2005 года.

При формировании налоговой базы за 2004 год «Гамма» рассчитала сумму внереализационного наживы в виде процентов по облигации следующим образом.

Сначала был исчислен профит за период с момента приобретения облигации (11 октября 2004 года) до даты выплаты первого купона (1 ноября 2004 года):

92 руб. - 71 руб. = 21 руб.,

где 92 руб. — это сумма первого купона, причитающегося по облигации за период с даты ее эмиссии (1 августа 2004 года) до даты выплаты первого купона (1 ноября 2004 года), то есть за 92 дня;

71 руб. — это сумма НКД, уплаченная продавцу при приобретении ценной бумаги 11 октября 2004 года.

Затем была определена сумма НКД, приходящаяся на облигацию с даты выплаты первого купона до конца налогового периода. Она равна 61 руб. (по 1 руб. за 61 день — с 1 ноября по 31 декабря 2004 года).

Следовательно, общая сумма купонного дохода по облигации эмитента «Дельта» за 2004 год составляет:

61 руб. + 21 руб. = 82 руб.

Если в течение отчетного (налогового) периода произошло выбытие (реализация, погашение) облигаций, то профит в виде процентов исчисляется по таким же правилам. Но сумма НКД, исчисленная на конец отчетного (налогового) периода, заменяется при расчете процентного профита на сумму НКД, исчисленную на дату выбытия облигации.

Организация «Вэлл» 5 апреля 2004 года приобрела облигацию эмитента «Омега» по цене 1035 руб., в том числе НКД — 35 руб. Номинал облигации — 1000 руб. Дата ее денежной эмиссии — 1 марта 2004 года, срок погашения — 5 апреля 2005 года. Купон по условиям эмиссии ценных бумаг — 365 руб. в год (то есть 1 руб. на один день). Купон выплачивается эмитентом один раз в три месяца — 1 июня, 1 сентября, 1 декабря 2004 года и 1 апреля 2005 года.

Первый купон по облигации был получен организацией «Вэлл» в размере 92 руб. (за 92 дня, прошедших с даты эмиссии облигации — 1 марта до даты начисления первого купона — 1 июня 2004 года).

Доходы по этой операции были учтены при исчислении налога на за полугодие 2004 года.

Сумма процентного выгоды по облигации за полугодие была исчислена следующим образом:

30 руб. + (92 руб. - 35 руб.) = 87 руб.,

где 30 руб. — сумма НКД, исчисленного с даты выплаты первого купона (1 июня 2004 года) до конца отчетного периода (30 июня 2004 года), то есть за 30 дней;

92 руб. — сумма первого купона, причитающаяся налогоплательщику за период с даты денежной эмиссии облигации (1 марта 2004 года) до даты выплаты первого купона (1 июня 2004 года), то есть за 92 дня;

Облигация была продана 16 июля 2004 года за 1045 руб., в том числе НКД в размере 45 руб., начисленный с даты выплаты первого купона (1 июня 2004 года) до момента продажи, то есть за 45 дней.

При формировании налоговой базы по налогу на прибыль за 9 месяцев 2004 года сумма процентного (купонного) наживы по облигации была исчислена так:

45 руб. + (92 руб. - 35 руб.) = 102 руб.

Общий порядок отражения купонного дохода в налоговой декларации. При заполнении декларации по налогу на прибыль2 процентный (купонный) профит, полученный налогоплательщиком по облигациям, отражается в составе внереализационых доходов.

Сначала разберем ситуацию, когда налогоплательщик — владелец облигаций в течение отчетного (налогового) периода эти ценные бумаги не продавал и не предъявлял к погашению эмитенту.

В декларации за отчетный период сумма купонного дохода по корпоративным облигациям, исчисленная на последнее число отчетного периода, отражается по строке 030 листа 02 вместе с остальными внереализационными выгодами фирмы.

При заполнении декларации за налоговый период налогоплательщик должен привести расшифровку состава внереализационных доходов в приложении № 6 к листу 02 декларации. Проценты, полученные налогоплательщиком по корпоративным облигациям, отражаются по строке 030 этого приложения. Затем подсчитывается итоговая сумма внереализационных доходов (строка 010 приложения № 6 к листу 02), которую налогоплательщик переносит в строку 030 листа 02 декларации.

Воспользуемся условиями примера 3 и посмотрим, как в годовой декларации по налогу на прибыль отражается процентный (купонный) профит по непроданным (непогашенным) облигациям.

Напомним, что сумма процентного профита за период с момента приобретения облигации (11 октября 2004 года) до даты выплаты первого купона (1 ноября 2004 года) составляет 21 руб., а сумма НКД, приходящаяся на облигацию с даты выплаты первого купона до конца налогового периода, — 61 руб. Таким образом, общая сумма процентного выгоды по данной облигации за 2004 год равна 82 руб.

Бухгалтерский учет накопительного купонного дохода по ценным государственным бумагам.

В результате инновации обязательств государства по ГКО - ОФЗ их владельцам предоставлены, в частности, гос. облигации с фиксированным купонным доходом (ОФЗ - ФД) со сроками обращения 4 и 5 лет.

Купонный доход по данным облигациям начисляется начиная с 19 августа 1998 г. Размер купонного дохода - 30% годовых в первый год, 25 - во второй, 20 - в третий, 15 - в четвертый, далее - 10% годовых (п.п.2, 3 Основных условий осуществления нововведения по государственным краткосрочным бескупонным облигациям и облигациям федеральных кредитов с постоянным и переменным купонным доходом со сроками погашения до 31 декабря 1999 г. и выпущенным в обращение до Заявления Правительства России и Банка России от 17 августа 1998 г., одобренных Распоряжением Правительства РФ от 12.12.1998 N 1787-р (с изменениями на 03.03.1999) "О новшества по государственным ценным бумагам").

Кроме того, на рынке продолжают обращаться облигации государственного сберегательного ссуды (ОГСЗ) и облигации внутреннего валютного кредита (ОВВЗ), по которым право на получение купонного дохода установлено условиями их эмиссии ценных бумаг (п.4 Генеральных условий эмиссии и обращения облигаций государственного сберегательного ссуды, утвержденных Постановлением Правительства России от 10.08.1995 N 812, п.2 Условий денежной эмиссии внутреннего государственного валютного облигационного кредита, утвержденных Постановлением Правительства России от 15.03.1993 N 222.

В связи с этим представляется актуальным рассмотрение порядка отражения в бухгалтерском учете организаций накопленного купонного дохода.

Купонный доход - это форма наживы по облигациям как виду ценных бумаг в виде заранее установленного (фиксированного) или "плавающего" (переменного) процента, начисляемого к их номинальной стоимости по истечении определенного периода в соответствии с условиями эмиссии ценных бумаг. Если указанный период короче срока обращения облигации (т.е. Профит начисляется не единожды - одновременно с погашением облигации), то право на его получение фиксируется обычно включенным в бланк облигации (при ее документарной форме) отрезным талоном, традиционно именуемым "купоном" (от французского coupon - остаток, талон, квитанция). Поэтому такой профит называют купонным. Соответственно накопленный купонный доход (НКД) - это "часть купонного дохода в виде процента к номинальной стоимости облигации, рассчитываемого пропорционально количеству дней, прошедших от даты эмиссии облигаций или даты выплаты предшествующего купонного дохода, и включаемого в цену соглашения" (п.2 Письма мин фина Российской Федерации и Госналогслужбы Российской Федерации от 13.06.1995 N 53 "О некоторых вопросах, связанных с налогообложением облигаций с переменным купонным доходом").

Таким образом, покупная гос. облигаций с купонным доходом складывается из двух частей - основной стоимости и стоимости накопленного на день приобретения купонного дохода. И до тех пор, пока ставка налога на доходы по гос. облигациям будет отличаться от общей ставки налога на прибыль, НКД надо будет учитывать отдельно от основной стоимости облигации

В настоящее время специалистами предложены четыре способа отражения в бухгалтерском учете НКД - по счету 31 "расходы будущих периодов", 58 (06) "Краткосрочные (долгосрочные) финансовые вложения", 76 "Расчеты с прочими дебиторами и заемщиками" и 83 "доходы будущих периодов". Рассмотрим, какой из них более соответствует экономической природе как НКД уплаченного (при приобретении облигации), так и НКД полученного (при его выплате или продаже облигации).

Если полученный НКД является внереализационным наживой, что проявляется при выплате его в обусловленный срок без какого-либо движения самой облигации, то природа НКД уплаченного неоднозначна:

с одной стороны, это часть фактических издержек инвестора, и в этом качестве НКД уплаченный должен учитываться по дебету счетов учета ценных бумаг;

с другой - внереализационный затрата инвестора, связанный с будущим профитом, что дает основу для учета НКД уплаченного по дебету счета 31 "расходы будущих периодов" или 83 "доходы будущих периодов";

с третьей стороны, это задолженность (государства или будущего покупателя), которая обязательно будет погашена, что позволяет учитывать НКД уплаченный по дебету счета 76 "Расчеты с прочими дебиторами и заемщиками ".

Однозначного решения, мы полагаем, не существует.

На наш взгляд, предпочтительнее способ учета, позволяющий учесть первое и второе свойства НКД уплаченного (НКД как часть фактических расходов по приобретению и как внереализационный издержка), каждое из которых, с нашей точки зрения, во всех отношениях более существенно, чем третье (НКД как дебиторская задолженность), т.е. отражение НКД уплаченного:

при покупке облигации - на субсчете счета 06 "Краткосрочные финансовые вложения " (для ОВВЗ новых ОФЗ - ФД, приобретенных с намерением получать профит по ним более года) или 58 "Краткосрочные финансовые вложения " (во всех остальных случаях);

при продаже (погашении) облигации или выплате НКД - в корреспонденции непосредственно с дебетом счета 80 "прибыли и убытки" без использования счетов реализации

Источники

Wikipedia.org - свободная энциклопедия

Яндекс. Словари.

Academic. ru - словари и энциклопедии

Mirslovarei.com- коллекция словарей и энциклопедий

Rnk.ru - российский налоговый курьер

Top-audit.ru - аудиторско - консалтинговая группа (АКГ) "РСМ Топ-Аудит"

Энциклопедия инвестора . 2013 .

купонный доход - Доход по купонам облигаций и других купонных ценных бумаг за определенный период («купонный период»). Тематики экономика EN coupon yield … Справочник технического переводчика

КУПОННЫЙ ДОХОД - (coupon yield) См.: купон (coupon). Бизнес. Толковый словарь. М.: ИНФРА М, Издательство Весь Мир. Грэхэм Бетс, Барри Брайндли, С. Уильямс и др. Общая редакция: д.э.н. Осадчая И.М.. 1998 … Словарь бизнес-терминов

Накопленный Купонный Доход - См. Доход купонный накопленный Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Процентный (купонный) доход - 2.6. Процентный (купонный) доход доход в виде процента, начисляемый к номинальной стоимости облигаций...

6-15% годовых — в таком диапазоне находится доходность большинства облигаций на текущий момент. Это — быстрый ответ, а далее в этой статье будет написано, от чего она зависит. Чтение данной статьи рекомендуется продолжить после прочтения статьи .

На самом деле, верхний предел доходности облигаций не ограничен, но мы не будем рассматривать доходность облигаций предбанкротных заёмщиков: доходность по таким облигациям может превышать 100% годовых, только кто же их заплатит?.

Более детальный ответ на вопрос «какая доходность облигаций» может выглядеть так:

- ОФЗ 25080, которая погашается уже через 3,5 месяца, имеет доходность +8,34% годовых.

- ОФЗ 25081, которая погашается через 1 год, имеет доходность +8,58% годовых.

- ОФЗ 26219 с погашением через 9 лет имеет доходность +8,52% годовых.

2) 9-10% муниципальные облигации (облигации регионов) на январь 2016г. Примеры:

- Иркутская область-34001 с погашением в конце 2021го года имеет доходность +9,4% годовых.

- Марий Эл-34007 с погашением через полтора года имеет доходность +9,9% годовых.

3) 7-15% корпоративные облигации . Примеры:

- Облигации производителя грузовых автомобилей «КАМАЗ ПАО БО-05» с погашением в 2020м году имеют доходность +9,9% годовых.

- Облигации известной российской компании «ПАО НК Роснефть БО-01» с погашением 2024м году имеют доходность +12% годовых.

- Облигации «АКБ Пересвет-БО-01» банка «Пересвет», который недавно стал героем новостей (у него обнаружилась дыра) имеют доходность +500% годовых и более, что характерно только для предбанкротных заёмщиков.

Как и ставки вкладов в банках, доходность облигаций может меняться. Непривычным здесь может быть то, что доходность облигаций может меняться постоянно, тогда как ставки по вкладам меняются 1-3 раза в год.

Вот, например, как в последнее время менялись ставки по вкладам в Сбербанке:

За полтора года ставки по вкладам поменялись 5 раз.

У самых ликвидных, торгующихся на бирже облигаций, доходность меняется каждый день . Ниже можно посмотреть на график изменения доходности одной и той же облигации в течение всего 6 месяцев:

В течение полугода доходность могла меняться с 9,1% до 7,8%.

Как видно, доходность на горизонте нескольких дней меняется несущественно, но на горизонте нескольких месяцев она может колебаться довольно сильно.

На самом деле, между ставками % по вкладам и % доходности по облигациям существует прямая взаимосвязь — они меняются синхронно и всегда в одну и ту же сторону.

Это зависит от макроэкономических показателей — ключевой ставки ЦБ. В других материалах этот механизм будет рассмотрен более подробно. Сейчас же достаточно будет понять, что когда повышаются ставки по банковским депозитам, то повышаются и доходности облигаций , и наоборот.

Эта новость немного удручает начинающих инвесторов: ведь интересоваться альтернативными способами вложения средств осторожные вкладчики начинают именно тогда, когда доходность банковских вкладов снижается. А если одновременно с ними снижается и доходность облигаций, то стоит ли менять «шило на мыло»?

Облигации выгоднее вкладов

На самом деле, в среднем, облигации приносят доход выше, чем вклады в банках. Любой желающий может провести любопытный эксперимент: сравнить % доходности по вкладам какого-нибудь банка и % доходности по его же облигациям.

Возьмём, для примера, один из крупнейших банков — Россельхозбанк, и его максимальные ставки по вкладам:

«Золотой Премиум», открываемый через дистанционные каналы обслуживания, при наличии у вкладчика пакета услуг «Ультра» или «Премиум» (выплата процентов в конце срока):

+8,85% годовых на 4 года для сумм 1,5-5 млн. рублей (на 01.02.2017г.)

Если поискать, какие облигации данного эмитента находятся в обращении с похожим сроком погашения (через 4 года), то мы наткнёмся на облигацию «РСХБ-27-об»:

Доходность +12,8% годовых! Доход почти на половину больше дохода от депозита в этом же банке!

Но это ещё не всё. Купоны (проценты) по данной облигации выплачиваются каждые 3 месяца (т.е. 4 раза в год), в то время как проценты по вкладу мы получим только в конце срока (через 4 года в нашем примере).

Разница между доходностями банковского вклада и процентов по облигациям — закономерное явление, которое будет подробно рассмотрено в других материалах данного сайта. Сейчас же остановимся на том, что:

- доходности облигаций и банковских вкладов меняются в одном и том же направлении

- облигации могут быть выгоднее вклада в банке

Виды доходностей облигаций

Ещё одна сложность определения доходности облигаций может заключаться в том, что всегда требуется уточнение, о какой доходности идёт речь:

- Текущая (купонная) доходность

- Доходность к погашению

- Полная доходность (эффективная доходность к погашению)

Таким образом, при выборе облигации нам всего лишь нужно понимать, какую доходность облигации мы имеем в виду во время принятия решения о данной инвестиции.

Текущая (купонная) доходность — это доходность купонных платежей.

Этот вид доходности не учитывает возможные прибыли-убытки от переоценки стоимости самой облигации.

Аналогия из реальной жизни может быть связана с квартирой: когда мы покупаем квартиру с целью сдачи её в аренду и не планируем её продавать. Нас интересует только % дохода на вложенную сумму. Предположим, мы купили квартиру за 3 млн. рублей, а получаем арендных платежей на 200 тыс. рублей. Таким образом «простая доходность» нашей облигации-квартиры составит 0,2млн./3млн.=+6,66% годовых.

Доходность к погашению — учитывает доход не только от купонов, но и от разницы между ценой покупки облигации и ценой погашения. Т.е. прибыль складывается уже из двух компонентов:

КУПОНЫ + РАЗНИЦА цен

Это — та доходность, которую получит инвестор, если удержит облигацию до момента погашения. Тем самым, у него появляется возможность заработать также и на разнице цен купли-продажи облигации.

Аналогия из реальной жизни с квартирой выглядит следующим образом:

Мы купили квартиру на 3 года за 2,85 млн. рублей с целью сдачи в аренду, а через три года у нас её купят за 3 млн. рублей. Следовательно, за три года мы получим арендных платежей на сумму 200*3=600 тыс. рублей + прибыль 150 тыс. рублей от разницы цен купли-продажи самой квартиры.

доход составит 750 тыс. рублей:

А доходность составит 26,3% за три года (0,75млн./2,85млн.), что соответствует годовой доходности около +8% годовых.

Эффективная (полная) доходность к погашению

Этот вид доходности подразумевает, что мы очень эффективно используем наши деньги и все поступающие доходы тут же реинвестируем. Для расчёта такой доходности нам потребуется дополнительный параметр: доходность альтернативных вложений.

В этом качестве обычно выступает вклад в банке, а формула общей прибыли принимает примерно такой вид:

КУПОНЫ + РАЗНИЦА цен + РЕИНВЕСТИРОВАНИЕ купонов

Вернёмся к нашему примеру с арендной квартирой: теперь все арендные платежи, которые мы получаем, мы тут же кладём на вклад в банке под 10% годовых (например) и получаем от этого дополнительный доход, который за три года составит около 78 тыс. рублей.

доход составит 828 тыс. рублей:

- 150 тыс. от разницы цен купли-продажи

- 600 тыс. от купонных (арендных) платежей

- 78 тыс. от реинвестирования дохода под банковский процент 10% годовых

Общая доходность составит +29% за три года (0,828млн/2,85млн) или примерно +8,9% годовых.

Сравнение доходности к погашению и эффективной (полной) доходности к погашению показывает, что при одних и тех же исходных условиях доходность может существенно вырасти (8,9% вместо 8%), если мы будем своевременно инвестировать поступающие от облигации доходы.

Когда мы будем узнавать доходность к погашению облигаций в интернете, в большинстве случаев речь будет идти именно о таком виде доходности — эффективной (полной) доходности к погашению.

Пример расчёта доходности облигаций

Возьмём для примера настоящую облигацию — ОФЗ 26210. Вот основные её характеристики:

- Текущая цена: 97,199% (971,99 руб.)

- НКД: 9,5 руб.

- Постоянный размер купона: 33,91 руб.

- Периодичность выплаты купона: 182 дня

- Дата очередной выплаты купона: 14.06.2017

- Погашение облигации: 11.12.2019 (примерно через 3 года)

Текущая купонная доходность:

33,91*2/971,99 = +6,97% годовых (сумма процентного дохода за год / цена облигации)

Доходность к погашению:

Посчитаем весь доход от владения облигацией до самого момента погашения, для этого нам нужно посчитать, сколько купонных платежей всего мы получим за этот период. Составим график платежей. Для тех, кто ранее брал кредиты, фраза «график платежей» имеет несколько дискмофортный смысл, но в данном случае всё наоборот: эти платежи — в нашу пользу 🙂

Нам нужно знать дату выплаты следующего купона и периодичность его выплаты. Мы видим, что следующий купон будет выплачен 14.06.2017, а периодичность его выплаты 182 дня.

Есть и другие. Каждый из них имеет свои плюсы и минусы. Какая-то часть информации может предоставляться за плату, также различается полнота или удобство отображения данных.

Тем не менее, даже бесплатной информации, содержащейся в базах данных этих сайтов, более чем достаточно для принятия инвестиционных решений.

Вот пример того, что можно увидеть на подобном сайте по интересующей нас облигации:

Также нужно иметь в виду, что методики и способы вычисления доходности могут отличаться. Например, альтернативная доходность вложений (под какую ставку мы реинвестируем наши купоны) может влиять на эффективную доходность облигации к погашению.

Итак, в этой статье мы рассмотрели вопросы:

- Какова доходность у облигаций

- Какие бывают виды доходности облигаций

- Как узнать доходность облигаций

Продолжение следует.

Облигация — долговая ценная бумага, отражающая отношения займа между инвестором (кредитором) и эмитентом (заемщиком). Проще говоря, облигация — это долг. Выпуская облигации, компания занимает деньги и обязуется со временем вернуть их владельцу облигации с процентами. Для компании — это один из способов привлечь деньги для своего развития.

Основные свойства облигаций:

- Наличие конечного срока действия облигации. При выпуске облигаций эмитент указывает срок погашения — то есть дату, когда компания обратно выкупает облигации у инвесторов, выплачивая им номинальную стоимость облигации. Чаще всего облигации выпускаются на срок от нескольких месяцев до года (краткосрочные), от 1 до 5 лет (среднесрочные), от 5 лет и более (долгосрочные).

- Выплата процентов по облигациям — обязанность эмитента. Здесь кардинальное отличие облигаций от акций. Если дивиденды по акциям компания выплачивать не обязана, и выплачивает их по рекомендации совета директоров, а решение о выплате принимает собрание акционеров, то выплата процентов по облигациям является обязанностью компании. Если компания не выплачивает проценты в срок, это называется дефолт. В случае чего владельцы облигаций могут потребовать выплаты процентов через суд. Величину и периодичность выплат эмитент определяет при выпуске облигаций. Размер дохода выражается в процентах от номинальной стоимости облигации и показывает годовую доходность.

- В случае ликвидации предприятия владельцы облигаций имеют приоритет по выплате, так как в первую очередь компания рассчитывается со всеми кредиторами, в число которых входят владельцы облигаций. Как правило, ликвидация происходит в случае банкротства компании. Если для расчетов со всеми кредиторами у компании не хватает денежных средств, то продается имущество. Расчеты с акционерами происходят уже после погашения всех обязательств и может получиться так, что акционерам в итоге ничего не достанется.

- Владельцы облигаций, являясь кредиторами компании, не участвуют в ее управлении.

Характеристика облигаций.

Номинал облигации — это цена по которой облигация будет погашена (выкуплена эмитентом у инвестора) в конце своего срока. Большинство облигаций выпускается с номиналом 1000 рублей.

Дата погашения — дата, когда облигация будет погашена. Так же бывает оферта — иногда эмитент может установить дату оферты, это когда он может выкупить облигацию у инвестора до даты погашения. Инвестор может подать облигацию к оферте.

Рыночная цена — на рынке цена облигации может отличаться от номинала и быть больше или меньше номинала. Цена облигации выражается в процентах от номинала, 100 % — цена соответствует номиналу 1000 рублей, 101% — цена выше номинала на 1%, цена 1010 рублей. На рынке цена облигации колеблется в зависимости от рыночных условий, процентных ставок, спроса и предложения. Обычно диапазон колебаний 95-105% от номинала. Но если появляется риск невыплаты купона, то цена может упасть и сильнее. Чем ближе дата погашения, тем ближе цена облигации к номиналу.

Купон — это денежные средства, которые эмитент периодически выплачивает по облигации. Ставка купона выражается в процентах годовых и показывает годовую купонную доходность облигации к номиналу. Например, номинал облигации 1000 рублей, купон 10%, выплата два раза в год. Это значит, что инвестор получит доход 100 рублей двумя платежами по 50 рублей.

Виды облигаций.

По способу получения дохода облигации делятся на:

- купонные

- бескупонные (дисконтные)

По купонной облигации эмитент через равные промежутки времени выплачивает денежные средства (купон). Выплаты по облигациям могут осуществляться раз в год, раз в полугодие, раз в квартал — это купонный период. Купонный доход начисляется каждый день, но выплачивается только в дату выплаты купона, которая известна заранее. Деньги поступают на ваш счет обычно через 2-3 дня после даты выплаты купона.

Сумма купонного дохода, которая накопилась за купонный период, но еще не выплачена, называется накопленный купонный доход (НКД) . После выплаты купона НКД обнуляется и начинает накапливаться заново.

Если вы покупаете облигацию, то должны уплатить продавцу НКД, который накопился ко дню сделки, тем самым компенсируя ему недополученный доход (так как он теряет купон при продаже). Если вы продаете облигацию, то покупатель уплачивает НКД вам.

Купон по облигации может быть фиксированный и переменный. По облигации с фиксированным купоном сумма купона на весь период выплат постоянна, по облигации с переменным купоном сумма может меняться.

Величина переменного купона привязывается к какой-нибудь базовой процентной ставке, например ставке LIBOR (ставка на международном рынке межбанковских кредитов) или ставке рефинансирования, и устанавливается как базовая ставка + еще какой-то процент (надбавка). Так как базовая ставка может меняться со временем, то и размер купона тоже будет меняться. Например, величина купона исчисляется как базовая ставка + 2 процентных пункта. В первый год базовая ставка равна 3%, значит размер купона 3+2=5%, во второй год 3.5+2=5,5%.

По дисконтным облигациям купон не выплачивается, доход инвестор получает за счет того, что облигация продается ниже номинальной стоимости (с дисконтом). Например, компания продает облигацию номиналом 1000 рублей за 900. За счет разницы между ценой продажи и ценой погашения инвестор получает доход.

По методу обеспечения облигации делятся на:

- обеспеченные (закладные) — для повышения надежности и привлекательности своих бумаг компания может выпустить обеспеченные облигации, выплаты по которым гарантированы какими-то активами. В качестве обеспечения может выступать недвижимость (ипотечные обязательства), имущество, кредиты, ценные бумаги и другие активы. В случае банкротства эти активы могут быть проданы и пойти на погашение обязательств по облигациям.

- необеспеченные (беззакладные) — необеспеченные облигации не обеспечены никакими активами, а гарантия выплат зависит только от общей платежеспособности компании.

По статусу эмитента облигации делятся на:

- государственные — выпускаются правительством, в России государственные облигации называются ОФЗ () и выпускаются министерством финансов, в США это казначейские облигации или трежерис (treasuries)

- муниципальные — выпускаются местными (региональными) властями, например облигации Московской области

- корпоративные — выпускаются коммерческими компаниями, например облигации Сбербанка

По типу погашения облигации делятся на:

- досрочно погашаемые — по таким облигациям у эмитента есть возможность погасить их досрочно до наступления даты погашения

- отзывные — право досрочного погашения облигации принадлежит эмитенту

- возвратные — право досрочно предъявить облигацию к выкупу принадлежит инвестору

- амортизируемая — эмитент в течение срока обращения облигации постепенно частями выплачивает ее номинал, чтобы снизить размер выплат в момент погашения

- безотзывные — облигации погашаются один раз в установленную дату

По конвертируемости облигации делятся на:

- конвертируемые — инвестор имеет право обменять облигации на определенное число акций или других облигаций этого же эмитента

- неконвертируемые

По индексации выплат облигации делятся на:

- индексируемые — сумма выплат корректируется в зависимости от изменений какого-то показателя, например уровня инфляции

- неиндексируемые

Отдельная группа — доходные облигации . По доходным облигациям компания имеет право выплачивать процентный доход только при наличии прибыли. Доходные облигации делятся на:

- простые — невыплаченный доход компания возмещать в будущем не обязана

- кумулятивные — невыплаченный доход накапливается и компания будет обязана выплатить его в будущем

Если компания выпускает облигации за рубежом, то они делятся на:

- иностранные облигации — выпускаются на рынке другой страны в валюте этой страны

- еврооблигации — размещаются одновременно на рынках сразу нескольких европейских стран и тоже в иностранной валюте

Узнать номинал, рыночную цену, ставку купона, дату погашения и другие параметры облигаций, торгующихся на российском рынке, можно на сайтах Московской биржи , Rusbonds.ru , РБК .

Облигации обладают более низкой волатильностью по сравнению с акциями и чаще всего используются в качестве консервативной части инвестиционного портфеля. Купонные облигации дают стабильный денежный поток. Некоторые инвесторы используют облигации как временное пристанище своих денег, ожидая выгодных сделок по акциям.

Основные риски по облигациям.

Процентный риск.

Процентные ставки на финансовом рынке отражают стоимость денег. В зависимости от экономической ситуации процентные ставки со временем меняются. В связи с этим эмитент и инвестор несут процентные риски по облигациям. Риск заключается в следующем. Если облигация выпускается с фиксированным купонным доходом, то в случае роста ставок инвестор недополучает доход, так как по облигации он получает доход ниже, чем текущие процентные ставки на рынке. Например инвестор купил облигацию со ставкой 8%, которая соответствовала средней рыночной ставке на тот момент. Через год рыночные ставки выросли до 10%, а инвестор по прежнему получает 8%. Разница 2% — потенциальная недополученная прибыль.

Для эмитента риск заключается в снижении процентных ставок — если облигации выпущены с купоном 8%, а ставки на рынке снизились до 5%, то эмитент все равно вынужден платить 8%, то есть заемные деньги ему обходятся дороже, чем сейчас.

Чтобы избежать подобных рисков, эмитент выпускает облигации с переменным купонным доходом или с правом досрочного погашения.

Риск дефолта — риск того, что эмитент не сможет выполнять свои обязательства по долгам. Некоторым выпускам облигаций присваиваются кредитные рейтинги, по которым можно судить о надежности облигаций. Обычно, если риск дефолта велик, это видно по доходности облигаций к погашению — она заметно выше среднерыночной.

Инфляционный риск — риск того, что инфляция вырастет и превысит доходность по облигациям. Тогда реальная доходность (доходность за вычетом инфляции) будет отрицательной. Например, доходность облигации 10%, а инфляция за год составила 12%, тогда реальная доходность равна -2%, то есть в реальном выражении вложения в облигации обесценились на 2%. Доход по облигациям фиксированный, поэтому в случае роста инфляции инвестору придется либо терпеть убытки, либо перекладываться из облигаций в какой-то другой, более доходный инструмент.

Налогообложение облигаций

Доход физических лиц по облигациям облагается налогом 13%. Налог уплачивается с купонного дохода и с дохода от продажи облигаций. Налог с купонов уплачивает сам эмитент, то есть на ваш счет деньги приходят уже «чистыми». Налог с дохода от продажи удерживает ваш брокер, списывая деньги с вашего счета в начале года или при выводе вами средств.

Налоговая база при продаже облигаций рассчитывается так:

(Доход от продажи + НКД полученный) – (Расходы на покупку + НКД уплаченный) + Купонный доход

Налоговая база при погашении облигаций:

Номинал облигации – (Расходы на покупку + НКД уплаченный) + Купонный доход

Условный пример: купили облигацию по цене 99% — 990 рублей, НКД на момент покупки 5 рублей, значит расход на покупку 990+5=995. Купон 40 рублей. Спустя некоторое время продали по цене 99,5% — 995 рублей, НКД 10 рублей, значит доход от продажи 995+10=1005. Доход 1005-995=10 рублей. Налог = 10 * 0,13=1,3 рублей. Налог на купон 40*0,13 = 5,2 рубля, то есть на счет поступят не 40 рублей, а 34,8 рубля. Налог на купонный доход удерживается сразу при поступлении дохода на счет. Налог на доход от операций брокер удержит в начале следующего года или при выводе средств со счета.

Налоговая база уменьшается на суммы фактически произведенных и документально подтвержденных расходов, связанных с приобретением, хранением, реализацией и погашением ценных бумаг.

Не облагаются налогом следующие доходы физических лиц по операциям с ценными бумагами:

- купонный доход по государственным процентным облигациям (ОФЗ) за время владения ценной бумагой физическим лицом;

- купонный доход по процентным облигациям субъектов РФ и органов местного самоуправления.

Похожие статьи