Как уже было сказано, по характеру участия в производственном процессе, активы подразделяются на внеоборотные и оборотные (текущие). Именно они занимают главенствующую роль в оценке активов.

В состав внеоборотных активов входят:

Нематериальные активы;

Основные средства;

Незавершенное строительство;

Доходные вложения в материальные ценности;

Долгосрочные финансовые вложения;

Прочие нематериальные активы.

Обеспечение эффективности использования внеоборотных активов требует постоянного управления ими, которое осуществляется в различных формах. Наибольшую часть в составе внеоборотных активов составляют, как правило, операционные активы, которые проходят следующие основные стадии кругооборота:

1. Перенос стоимости внеоборотных активов на готовую продукцию;

2. Накопление суммы износа путем формирования амортизационного фонда;

3. Финансирование за счет амортизационного фонда восстановления или приобретения внеоборотных операционных активов и других источников.

Система управления операционными внеоборотными активами включает следующую последовательность мероприятий, осуществляемых менеджментом организации:

Анализ современного состояния операционных внеоборотных активов, включая изучение динамики их общего объема и состава, степени годности, интенсивности обновления и эффективности использования;

Оптимизация состава и структуры операционных внеоборотных активов для выявления резервов повышения их производственного использования по времени и мощности в разрезе отдельных их видов;

Создание условий, обеспечивающих своевременное обновление операционных внеоборотных активов;

Повышение эффективности использования операционных внеоборотных активов организации, сокращение их объема и в соответствии с этим снижение размеров финансирования их воспроизводства;

Оптимизация структуры источников финансирования операционных внеоборотных активов;

Важное значение в реализации системы управления внеоборотными активами имеет обеспечение их своевременного и эффективного обновления, для чего необходимо определить периодичность обновления, которая зависит от продолжительности их физического и морального износа.

Организация в своей практической деятельности использует различные формы обновления операционных внеоборотных активов, при этом в процессе простого воспроизводства применяются: текущий ремонт, капитальный ремонт, приобретение новых видов активов, а в процессе расширенного воспроизводства - реконструкция, модернизация и т.д. Выбор конкретной формы обновления должен осуществляться по критерию эффективности, когда объем генерируемой будущей прибыли в результате эксплуатации актива после обновления должен превышать его ликвидную стоимость.

Процесс финансирования обновления определенных видов операционных внеоборотных активов предполагает выбор вариантов их формирования, т.е. приобретение в собственность или заключение договора аренды (лизинга). При решении данной задачи, как правило, исходят из анализа преимуществ и недостатков той или иной формы привлечения активов.

Основным критерием для принятия управленческого решения с позиции финансового менеджмента является сравнение денежных потоков при различных формах финансирования обновления активов. При этом сравнивается стоимость приобретения за счет собственных средств, за счет банковского кредита и с использованием договора лизинга.

К оборотным производственным фондам относятся производственные запасы (сырье, материалы, топливо, запасные части, малоценные и быстроизнашивающиеся предметы), незавершенное производство, расходы будущих периодов.

Основное назначение оборотных фондов производства (производственных запасов и незавершенного производства) – обеспечить бесперебойность и ритмичность процесса производства.

Готовые изделия, а также денежные средства в кассе, на расчетном счете, дебиторская задолженность и средства в расчетах составляют оборотные фонды обращения. Потребность в этих оборотных фондах обусловливается непрерывностью процесса кругооборота фондов производственных объединений (предприятий).

Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

Эффективность работы предприятия во многом зависит от ее обеспеченности оборотными средствами. В значительной степени определяют эффективность использования оборотных средств источники их формирования. Установление оптимального соотношения между собственными и привлеченными средствами, обусловленного специфическими особенностями кругооборота фондов в том или ином хозяйствующем субъекте, является важной задачей фирмы.

Организация оборотных средств выступает важным элементом в процессе управления активами и включает:

o определение состава и структуры оборотных средств;

o установление потребности предприятия в оборотных средствах и поддержание оборотных средств в размере, оптимизирующем управление текущей деятельности;

o определение соотношения между источниками покрытия, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия

o определение источников формирования оборотных средств;

o ответственность за сохранность и эффективное использование оборотных средств.

Оборотные активы – самая ликвидная часть имущества компании. Умелое управление ими практически гарантирует финансовую устойчивость и конкурентоспособность. А для этого надо их корректно учитывать, нормировать и анализировать. Расскажем, как. В статье можно скачать отчет, который поможет контролировать эффективность использования оборотных активов.

В этой статье вы узнаете:

Что такое оборотные активы

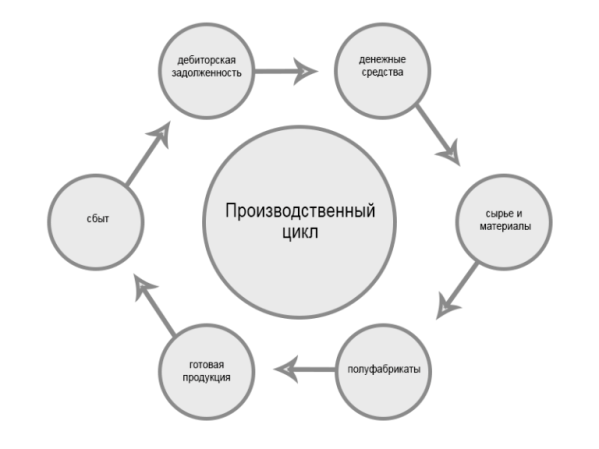

Оборотные активы предприятия – это ресурсы, которые используются не дольше года или не более одного производственного цикла и обеспечивают непрерывную деятельность компании и выпуск товаров, оказание услуг, выполнение работ.Оборотные активы организации всегда находятся внутри производственного процесса, который можно разделить на три основных последовательных шага. Первый – это пополнение сырья и материалов. Второй – изготовление товаров или выполнение работ. Третий – поставка и реализация того, что сделала компания, на рынок, получение денежных средств. И снова первый шаг – пополнение сырья и материалов на вырученные деньги. Все элементы, что непосредственно участвуют в этом круговороте, можно отнести к таким фондам.

Оборотные активы включают в себя (см. рисунок 1):

- денежные средства организации и их эквиваленты;

- краткосрочную дебиторку;

- сырье и материалы для изготовления конечных объектов материальной ценности;

- полуфабрикаты промежуточных стадий работы производственной площадки;

- изделия, полученные в конце рабочего цикла;

- расходы будущих периодов;

- сумма НДС, не принятая к вычету (см. также, как сэкономить на НДС при импорте товаров ).

Как разработать нормативы для оборотных активов

Смотрите, как разработать систему норм для управления оборотными активами, какие методы нормирования использовать в материале «Системы Финансовый директор».

Чем отличаются от внеобротных

Внеоборотные активы предприятия функционируют долгое время без изменений, постепенно передавая свою стоимость через естественный износ и амортизацию, в случае, если такие фонды материальны. Обычно срок использования этих фондов более 12 месяцев.

К внеоборотным относят:

- нематериальные ценности, среди которых - права на интеллектуальную собственность, лицензии на право заниматься определенной деятельностью, патенты на изобретения, а также товарные знаки, бренд и репутация фирмы;

- материальные ценности - земля и объекты природопользования, здания и строения, станки и оборудование, транспортные средства и т. д.;

- финансовые инвестиции в иные предприятия, а также инвестиции, расчет по которым наступает не раньше, чем через три месяца;

- имущество передаваемое в аренду или лизинг.

Полный список внеобротных фондов содержит Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, в редакции от 8 ноября 2011 года.

Коэффициент оборачиваемости оборотных активов

Для анализа используется «оборачиваемость». Этот параметр показывает эффективность управления и количество производственных циклов «деньги → сырье → изготовление → сбыт» (см. рисунок 2).

Рисунок 2.

Этот параметр не имеет какого-либо определенного норматива. Для каждой фирмы каждый год это значение вычисляется отдельно, а затем показатели сравниваются за несколько лет, в динамике. Тем не менее, у всех отраслей есть средние значения этого параметра, на которые, в принципе можно ориентироваться.

Если полученный коэффициент значительно отличается от среднеотраслевого, то это может говорить о том, что организация накопила слишком большой объем таких средств и ведется недостаточно эффективно.

Кроме того, опытным путем установлено, что капиталоемкие отрасли показывают небольшую оборачиваемость, а самые высокие значения - в сфере услуг и у торговых площадок. Однако у торговой отрасли нет стадии «обработка сырья и материалов», это серьезное отличие от организаций, которые выпускают собственные товары. Также на нее влияет рентабельность. Установлено, что при высокой рентабельности оборачиваемость снижается, при невысокой норме рентабельности, наоборот - происходит её увеличение.

Формула для расчета коэффициента оборачиваемости оборотных активов (ОА):

КО оа = Выручка / ОА сг,

где КО оа - коэффициент оборачиваемости ОА;

Выручка - показатель строки 2110 отчета о финансовых результатах (отчета о прибылях и убытках);

ОА сг - ОА среднегодовые.

Формула для расчета среднегодового значения ОА:

ОА сг = (ОА нг + ОА кг) / 2 ,

где ОА нг - ОА на начало года;

ОА кг - ОА на конец года.

Для вычисления оборачиваемости используют следующую формулу:

О оа = 365 / КО оа ,

где О оа - коэффициент оборачиваемости ОА в днях.

Нормирование оборотных активов

Менеджеры должны понимать, какой объем денежных средств, сырья, материалов и т. д. необходим для поддержания планового уровня выпуска ассортиментного ряда. Изготовление товаров ведется по заранее утвержденным технологическим процессам, с установленными параметрами расхода топлива, энергии и прочих ресурсов. Каждый процесс ведется по определенным планам с известными показателями расхода, поэтому нормирование лежит в основе определения этих объемов.

Нормированию подлежат все составляющие, в том числе готовые изделия, расходы будущих периодов, собственно сырье и материалы, а также полуфабрикаты на всех этапах создания готовой продукции.

НОА = Нпа + Ннп + Нрбп + Нзгт,

где НОА – норматив ОА;

Нпр – норматив ПР;

Ннп – норматив незавершенного производства;

Нрбп – норматив расходов будущих периодов;

Нзгт – норматив запаса готовых товаров.

Норматив ОА рассчитывается в рублях. Нормативы производственных ресурсов, незавершенных операций, запаса готовых товаров рассчитываются в рублях, в натуральных единицах, определяющих количество, вес, объем, длину и т. д. (метры и кубометры, килограммы, тонны), а также в днях.

Важный параметр по которому создаются запасы – время. Каждое предприятие должно знать, сколько времени оно сможет работать между двумя поставками производственных ресурсов, иметь страховые запасы в случае проблем в логистике, рассчитывать время для необходимой технологической подготовки сырья и материалов.

Формула для расчета времени, на которое необходимо иметь ОА:

НВЗа = НЗт + НЗс + НЗп,

где НВЗа – норматив времени запаса актива;

НЗт – норма запаса текущая;

НЗс – норма запаса страховая;

НЗп – норма запаса подготовительная.

Норма запаса текущая зависит от времени, которое проходит между двумя поставками производственных ресурсов. Они могут поступать как из внешней среды, от поставщиков, так и быть собственными полуфабрикатами на разных стадиях работы рабочей площадки. Обычно норма запаса должна давать возможность загрузить работу предприятия на срок, который определяется как половина времени ожидания повторной поставки.

Норма запаса страховая формируется для защиты компании от нарушений сроков поставки необходимого сырья, материалов или полуфабрикатов со стороны поставщиков. Для установления страховой нормы запаса обычно используется половина текущей нормы запаса. Либо опытным путем устанавливается максимальный срок задержки поставок и высчитывается норма запаса на это время, которое впоследствии становится страховой нормой.

Норма запаса подготовительная необходима в том случае, если поставленное сырье или материалы нельзя сразу пускать в обработку или на выполнение рабочих заказов. Это бывает в тех случаях, когда технический процесс предусматривает их дополнительную подготовку. Например, когда нужно привести в норму температуру и влажность, провести их сортировку, комплектацию и т. д. Таким образом подготовительная норма запаса зависит от времени с момента доставки сырья и материалов в распоряжение предприятия и до начала фактического их привлечения в переработку.

Анализ оборотных активов

Для анализа их необходимо разбить по уровню ликвидности и рискам.

|

Ликвидность / риски |

Активы |

|

Абсолютная ликвидность, минимальная степень риска |

|

|

Высоколиквидные, небольшая степень риска |

|

|

Среднеликвидные, средняя степень риска |

|

|

Неликвидные, высокая степень риска |

|

Наибольшее внимание следует уделить неликвидам с высокой степенью риска. Их увеличение говорит о том, что денежные средства, вкладываемые в бизнес, не дают должной отдачи из-за тормозящего эффекта этой группы. Для анализа динамики оборотных активов используют соотношение высоколиквидных и низколиквидных групп.

Следующий важный аспект анализа – контроль уровня этих ресурсов, перепроверка их норм, проверка их фактического значения. Чрезмерно высокие нормы могут привести к затовариванию, перестраховке и как следствие, переходу материальных ресурсов в разряд залежалых. А это прямой путь к снижению финансовой устойчивости и лишним расходам. Не менее опасны слишком низкие нормы запасов. При любой нештатной ситуации – задержки поставок, смена поставщика, логистические ошибки и т. д., недостаток запасов таких ресурсов приведет к вынужденному простою и снижению планового выпуска компанией товаров.

Еще одно важное направление – контроль выпуска готовых изделий. Они должны выпускаться по разработанному и принятому плану изготовления товаров, с предсказуемым объемом потребления продукции рынком и прогнозируемым объемом платежей. Без учета этих и других составляющих, фирма может столкнуться с проблемой получения денежных средств по итогам своей работы.

Все организации должны вести учет активов. У любого предприятия имеются активы, которые часто используются в коммерческой деятельности, но остаются в неизменном виде. Процесс их учета иногда вызывает массу трудностей.

Определение

Материальные внеоборотные активы в балансе - это разновидность имущества, которое числится за организацией и используется ей для реализации задач. Такие активы привлекаются для получения прибыли в течение длительного периода времени (более 1 года).

Материальные внеоборотные активы - это выраженная в денежной форме стоимость имущества и обязательств организации. Все они полностью или частично используются в процессе создания продукции и переносят свою стоимость на готовый продукт.

Коэффициент материализации показывает степень обеспеченности организации ОС:

Кма = AI/A, где

AI — стоимость МНА (малоценные необоротные активы) в балансе;

A — итог баланса.

Имущество организации характеризуется по таким параметрам:

1. Цель приобретения.

2. Срок использования.

3. Форма активов.

На его объем влияют:

- внешние факторы: ситуация в стране, конъюнктура рынка, инфляция, уровень госрегулирования экономики, законодательная база, доступность кредитов;

- внутренние факторы: товарооборот, условия поставок, организация работы.

- Удовлетворяют потребность предприятия в материальных ресурсах.

- Используются для своевременных расчетов с контрагентами в полном объеме.

- Обеспечивают эффективность использования средств.

Законодательное регулирование

На государственном уровне разработан целый ряд НПД которые регулируют процесс учета активов. В частности, в ФЗ № 208 детально описана структура капитала (ст. 25), минимальные требования к его размеру (ст. 26), процесс изменения размера капитала (ст. 26-30), а также вопросы защиты прав кредитора и эмиссии ценных бумаг (ст. 31-33).

Нормы данного ФЗ распространяются только на ОАО. У ЗАО и организаций других форм собственности имеются свои правила учета. В частности в ФЗ № 402 детально описано, как следует учитывать материальные внеоборотные активы и обязательства организации.

Классификация

Процесс учета активов отражается в законодательных актах. Для верной трактовки правил нужно сперва ознакомиться со специальными терминами.

Представленные материальные внеоборотные активы в балансе малого предприятия используются/погашаются более 12 месяцев, в то время как оборотные активы обращаются менее года.

К НМА также относятся транспортные средства, здания и недвижимость, которые используются для решения производственных задач: транспортировки, переработки, модернизации и хранения остатков. В балансе следующим образом отражаются материальные внеоборотные активы:

- код строки баланса 1110 - НМА;

- 1120 - Разработки;

- 1150 - ОС;

- 1160 - материальные ценности;

- 1170 - финансовые вложения.

Рассмотрим каждую из этих статей детально.

Нематериальные активы

1110-я строка баланса «материальные внеоборотные активы» используется для отражения товарных знаков, ПО и предметов искусства, на которые у организации имеются уникальные права. Статья заполняется по данным счета 04 за вычетом счета 05. То есть в отчет заносится остаточная стоимость активов. Результаты НИОК, которые отражаются по статье 1120, заносятся по первоначальной стоимости с одноименного субсчета.

Поисковые активы

Данные внеоборотные материальные активы (строка 1130) отражают стоимость работ по поиску месторождений полезных ископаемых на определенном участке. Информация заносится из одноименного субсчета 08 с учетом амортизации (сч. 05). Эти же организации заполняют строку 1140, на которой отражается стоимость сооружений, транспортных средств, используемых при проведении работ. Указанные ценности отражаются с учетом амортизации (сч. 08 - сч. 02).

ОС

Материальные внеоборотные активы (1150) стоимость которых превышает 40 тыс. руб. со сроком использования более 12 месяцев, В балансе они отражаются по остаточной стоимости, то есть с учетом износа (сч. 01- сч. 02).

Доходные и финансовые вложения (часть 1)

Имущество, которое сдается в аренду или лизинг, также отражается в балансе по остаточной стоимости по строке 1160. Под финансовыми вложениями подразумеваются вклады в УК, купленные ЦБ других организаций. По строке 1170 отражается первоначальная стоимость долгосрочных вложений (срок обращения более 12 месяцев). Информация заносится из дебетового сальдо сч. 58, сч. 55, сч. 73. Если организация создает резервы под снижение стоимости таких активов, то они также должны быть учтены по строке 1170.

К финансовым вложениям также относятся выданные беспроцентные займы. Их сумма отражается не в строке 1170, а в составе дебиторской задолженности (1190). Стоимость выкупленных у учредителей акций также должна отражаться не во вложениях, а в пассивах (стр. 1320).

Отложенные активы

Строку 1180 заполняют организации, которые применяют ПБУ 18/02. Здесь отражается дебетовое сальдо сч. 09 на отчетную дату. Если налоговые обязательства отражаются свернуто, то используется иной порядок. Положительная разница между сч. 09 и сч. 77 отражается по строке 1180, а отрицательная - в пассиве по строке 1420.

Прочие НМА

В строке 1190 отражается информация о несущественных активах. Это может быть остаточная стоимость НИОКР, затраты на ремонт, капитальные вложения, которые были незавершенными предприятием. Критерии отнесения расходов в эту статью каждая организация разрабатывает самостоятельно.

Запасы

По строке 1210 второго раздела баланса нужно отразить данные о материалах, продукции, сырье в производстве. Сюда же заносится информация об инвентаре, не дорогой офисной мебели, канцтоварах, которые не списываются в конце отчетного периода. Информация в баланс заносится со счета 10. Если организация использует учетные цены, то в отчете отражается разница между сч. 10 и сч. 16. Если дополнительно организация создает резерв под покупку запасов, то из полученной цифры следует вычесть кредитовое сальдо сч. 14.

Информация о незаконченном производстве отражается со счетов 20-23 и сч. 46. Стоимость транспортных расходов на доставку товаров обычно входит в состав себестоимости. Тогда информация в баланс заносится со счета 41. Товарные запасы отражается по фактической себестоимости (сч. 41 - сч. 42).

НДС

По строке 1220 следует отразить остаток суммы предъявленного к оплате НДС. Нулевое сальдо допускается. Если организация не приняла налог к вычету и не включила его в расходы. Такая ситуация может возникнуть, если в полученных счетах выявлена ошибка, продукция имеет длительный цикл производства или реализуется по нулевой ставке. В баланс заносится дебетовый остаток сч. 19.

Дебиторская задолженность

В состав ДЗ входят долги:

- за поставленные товары покупателям;

- за перечисленные авансы поставщиков;

- за не выданные средства подотчетным лицам;

- по налогам и т.д.

По строке 1230 отражается дебетовое сальдо счетов 60, 62, 68, 69. Все компании обязаны формировать резерв под сомнительную задолженность. Сумму, отраженную по счету 63, следует вычесть из стоимости задолженности.

Финансовые вложения (часть 2)

По строке 1240 отражается стоимость краткосрочных инвестиций в виде предоставленных и т.д. В баланс заносятся данные об остаточной стоимости вложений с учетом сформированных резервов (разница между сч. 58 и сч. 59).

Денежные средства

По строке 1250 отражается информация об остатке средств в кассе, на расчетных счетах и о денежных эквивалентах, например, вкладах «до востребования». Депозитные счета отражаются в составе долгосрочных или краткосрочных вложений. Средства в иностранной валюте конвертируются в рубли по банковскому курсу на момент составления отчета.

Прочие ОА

В составе прочих активов (1260) следует отразить информацию об имуществе, которое не попало во все вышеперечисленные статьи. Это может быть суммы начисленного НДС, не признанная в текущем году выручка, не списанные недостачи и т.д.

Упрощенный баланс

Небольшие предприятия часто используют упрощенные при составлении баланса. Сокращенный бланк состоит из пяти строк актива и шести пассива. Казалось бы, составить баланс будет очень просто. На практике бухгалтерам приходится сталкиваться с рядом трудностей.

Структура

В упрощенном балансе отражается свернутая информация об имуществе и обязательствах.

Формула расчета по балансу (счета) |

|

Материальные внеоборотные активы: ОС, капитальные вложения. | 01 + 03 + 07 + 08 - 02 |

НМА, вложения, результаты разработок | НМА (04 - 05), вложения (58 + 55), разработки (08 + 04) |

Запасы: сырье, НЗП, продукция, товары | 10 + 20 + 41 + 45 + 43 |

Денежные средства (ДС) | 50 + 52 + 55 + 57 |

Прочие активы: краткосрочные вложения, НДС, дебиторская задолженность | 58 + 19+ 62 + 69 + 68 +70…76 |

Капитал: уставный, добавочный, резервный, нераспределенная прибыль | |

Долгосрочные кредиты | |

Прочие долгосрочные займы | |

Краткосрочные кредиты | |

Кредиторская задолженность | 68 +…+ 71 + 76 |

Прочие краткосрочные обязательства | |

Каждой строке соответствует определенный код. Если нужно указать несколько показателей в одной строке, то ставится код той статьи, которая имеет наибольший удельный вес.

Пример. У ООО в строку «материальные внеоборотные активы» включены ОС на сумму 200 тыс. руб. и капитальные вложения на сумму 80 тыс. руб. Стоимость купленного оборудования больше суммы инвестирования. Поэтому в балансе будут фигурировать материальные внеоборотные активы (строка 1150) на сумму 280 тыс. руб. Если предприятию нечего записать в какую-то строчку, то ее просто не приводят в балансе.

Вновь созданным организациям, которые еще не вели деятельность, показывать пустой баланс нельзя. В отчете следует как минимум отразить две операции: источник и процесс формирования уставного капитала (ДТ75 КТ80). Чаще всего акционеры вносят денежные средства (ДТ51 КТ75) или предоставляют в качестве клада ОС (ДТ01 КТ75). Тогда запись проводится по соответствующей строке «материальные внеоборотные активы» в балансе малого предприятия.

Пример

ООО заполняет по итогам года упрощенный баланс. На 31.12 у организации числятся такие активы:

- закупленные ОС (сч. 01) - 100 тыс. руб. - материальные внеоборотные активы (код строки 1110);

- денежные средства (сч. 51) - 10 тыс. руб. - код строки 1250;

- задолженность покупателей - 15 тыс. руб. - ДЗ (код строки 1260).

Итого активов: 125 тыс. руб.

- УК + Прибыль: 115 тыс. руб. - код строки 1310.

- Кредиторская задолженность (по оплате труда, перед контрагентами, перед бюджетом) - 10 тыс. руб. - код строки 1330.

Итого пассивы: 45 тыс. руб.

Оценка стоимости

Перед продажей организации рассчитывается ее рыночная стоимость. С этой целью определяется такой показатель, как чистые активы. За основу берутся данные из бухгалтерского баланса. Из стоимости активов вычитаются все обязательства. Остаточная цифра - это рыночная стоимость организации. Если в результате расчетов получилась отрицательная величина, то обязательства организации в несколько раз превышают стоимость имущества. В калькуляции не участвует стоимость акций, которые предприятие выкупило у учредителей, и стоимость запасов. Факт из владения еще не гарантирует получения прибыли.

Материальные внеоборотные активы принято оценивать методом избыточной прибыли. В его основе лежит допущение, что часть прибыли может превышать «нормальную» рентабельность и конвертироваться в неосязаемый актив - «гудвилл». Алгоритм расчета:

- Определение стоимости активов и пассивов.

- Расчет операционной прибыли.

- Определение ставки дохода ОА, по которым затем будет рассчитана «избыточная прибыль».

- Определение ставки дохода НМА, по которым затем будет рассчитан «гудвилл».

Перед проведением расчетов осуществляется корректировка статей:

- Ценные бумаги пересчитываются по рыночной стоимости.

- Дебиторская задолженность чистится на предмет выявления долгов, которые еще можно получить.

- Стоимость ТМЦ лучше просчитать по реальной цене реализации.

- Из авансовых расходов следует удалить ту часть, которая не переходит к покупателю, и добавить расходы, которые не были учтены в активах.

- Стоимость мебели и оборудования лучше определять методом замещения, то есть с учетом износа, или по рыночной цене.

- Из баланса нужно удалить долговые обязательства, выданные на обеспечение недвижимости.

Из статей пассива только векселя и отсроченные налоговые платежи в некоторых ситуация нужно будет откорректировать.

Информация о внеоборотных активах является одной из важнейших составляющих бухгалтерского баланса. В статье расскажем, что такое внеоборотные активы предприятия, какова их структура, каков порядок отражения информации об активах в балансе и учете, а также ответим на часто задаваемые вопросы по теме.

Понятие внеоборотных активов

Основополагающим принципом структуры баланса компании является его деление на активы и пассивы. Предприниматели, бухгалтера, а также те, кто хоть немного связан с коммерческой деятельностью, знают, что сумма активов фирмы всегда равна показателю пассивов. Но в тоже время не все знают, что сумма активов состоит из оборотных и внеоборотных фондов, которые, в свою очередь, также имеют собственную структуру и классификацию.

Что же такое внеоборотные активы и чем они отличаются от оборотных. Каждый из активов принадлежит компании и находится в ее распоряжении. При этом компания вправе использовать (оплачивать товары за счет денежных средств, производить продукцию на оборудовании, т.п.) или не использовать актив (материалы в запасе, здание на консервации). И в каждом из перечисленных случаев факт использования актива не является критерием для причисления его к оборотным или внеоборотным.

Принципиальное различие каждого из этих понятий состоит в его сути, а именно в показателе ликвидности, или оборотности. Чем ближе актив к наивысшему показателю ликвидности, тем очевиднее его причисление к оборотным. Если актив не ликвиден, то он считается внеоборотным.

Критерии оборотности активов

Существует несколько критериев определения оборотности актива, на основании которых можно причислить объект к группе необоротных активов. Итак, актив признается внеоборотным на основании следующих требований:

- Компания планирует использовать объект более 12 месяцев.

Пример 1. АО «Статус» приобрел копировальный аппарат, срок полезного использования которого – 5 лет.

- Объект используется сроком более 1-го операционного цикла.

Пример 2. Завод «Знамя» приобрел оборудование для изготовления продукции. Полный цикл производства – 14 месяцев.

- Фирма имеет дебиторскую задолженность, срок погашения которой – более 12 месяцев.

Пример 3. АО «Монолит» оплатил подрядчику аванс на строительные работы, срок исполнения которых наступит по истечению 18 месяцев с момента перечисления предоплаты.

- Займы и кредиты, которые предоставлены компанией в пользу других лиц/организаций. Срок возврата займа составляет более 12 месяцев.

Пример 4. Кредитная компания «Друг» предоставила заем со сроком возврата – 1,5 года.

Если объект не удовлетворяет вышеперечисленным критериям, то его можно отнести к категории оборотных активов.

Внеоборотные активы: состав и структура

Внеоборотные активы подразделяются на 4 основные группы, каждая из которых имеет свою структуру. Обобщенную информацию о видах и структуре внеоборотных объектов представим в виде таблицы.

| Внеоборотные активы | |||

| Название | Структура актива по видам | Описание | Пример |

| Нематериальные активы | Права на объект интеллектуальной собственности | Если компания создает объект НМА и оформляет права на него, то такой объект признается внеоборотным активом. Аналогичное правило действует для ПО и прочих НМА, на которые приобретены исключительные права собственности. Также внеоборотным активом признается собственное изобретение компании (ноу-хау). | Сотрудники отдел разработок АО «Факел» создали ПО для оптимизации складского учета. Стоимость ПО включена в внеоборотные активы «Факела». |

| Лицензии, товарные знаки, патенты | Зарегистрированные товарные знаки, а также иные фирменные атрибуты компании, признаются внеоборотными активами. Также к данной группе относятся лицензии на неисключительные права пользования ПО, а также различные патенты. | ООО «Фаворит» имеет собственный товарный знак и слоган. Данные объекты отражены в балансе «Фаворита» в разделе внеоборотных активов. | |

| Деловая репутация | Разница между рыночной ценой компании и ее собственным капиталом отражается в группе внеоборотных активов как деловая репутация. | Покупная цена АО «Гранд» выше капитала компании. Положительная деловая репутация «Гранда» отражена в составе внеоборотных активов. | |

| Основные средства | Земля, объекты природопользования | Земельный участок, приобретенный компанией на правах пользования, отражается в составе внеоборотных активов, наряду с недрами и прочими объектами лесного и водного хозяйства. | АО «Сапфир» приобретена часть земельного участка для проведения добывающих работ. Земля и расположенный на участке карьер является объектом ОС. |

| Здания, оборудование, техника, транспорт | Все имущественные объекты, используемые компанией в производственных и непроизводственных целях, признаются объектами ОС. | АО «Марафон» имеет 3 здания, в одном из которых размещаются производственные цеха, а во втором – санаторно-курортный комплект для работников «Марафона». Оба объекта считаются внеоборотными активами. | |

| Незавершенное строительство | Имущественные объекты, не приведенные в состояние, пригодное к использованию, признаются внеоборотными активами. | На балансе АО «Граф» числится незавершенный объект строительства офисного помещения. Стоимость объекта отражается в составе внеоборотных активов. | |

| Вложения в матценности | Имущество для передачи в платное пользование | Все материальные ценности, которые отвечают критериям оборотности и приобретены компанией для получения дохода, относятся к внеоборотным активам. | АО «Транс Сервис» приобрел 2 легковых автомобиля для предоставления услуг проката. Транспорт числиться в балансе «Транс Сервиса» в группе внеоборотных активов. |

| Финансовые вложения | Инвестиции | Финансовые вложения, осуществляемые компанией в дочерние, зависимые или прочие организации, признаются внеоборотными активами в случае, если получение дохода планируется не ранее чем через 12 месяцев. | АО «Кемпинг» является инвестором строительства загородного спортивно-развлекательного клуба. Срок завершения строительства и открытие клуба – 36 месяцев. Сумма инвестиций отражена в балансе «Кемпинга» в группе внеоборотных активов. |

| Займы | Заем признается внеоборотным активом в случае, если срок возврата средств превышает 12 месяцев. | АО «Форум» предоставил заем дочерней компании «Класс» на срок 24 месяцев. Сумма займа отражена в балансе «Форума» в составе внеоборотных активов. | |

Отражаем активы в балансе и учете

Основанием для отражения информации об активах в балансе являются данные бухучета. Ниже мы расскажем об основных правилах отражения внеоборотных активов в учете и балансе.

Проводки по учету активов

Объекты внеоборотных активов, поступающие к учету компании, признаются вложениями и отражаются по Дт счету 08. Читайте также статью: → « ». В зависимости от вида поступившего объекта, формой могут использоваться следующие синтетические счета:

- при покупке земли в учете следует отражать проводку по Дт 08.1;

- поступившие объекты лесного, водного хозяйства, недра учитываются по Дт 08.2;

- при строительстве ОС (как собственными силами, так и с привлечением подрядчиков) в учете отражается запись по Дт 08.3;

- стоимость активов, приобретенных за плату, отражается по Дт 08.4 (ОС) и Дт 08.5 (НМА);

- организации с/х для учета вложений используют счета 08.6 и 08.7;

- стоимость научных разработок и исследований учитывается по Дт 08.8.

В общем порядке стоимость вложений в активы формируется проводкой:

- Дт 08 Кт 02, 70, 69…

В случае если речь идет о списании актива (например, отражение расходов на поисковые активы в связи с их бесперспективной добычей), то в учете следует сделать запись:

- Дт 91.2 Кт 08.

При вводе актива в эксплуатацию в учете отражаются следующие записи:

- Для зданий, оборудования, техники, транспорта:

Дт 01 Кт 08.

- Для ПО, лицензий, патентов:

Дт 04 Кт 08.

- Для имущества, приобретенного для сдачи в платное пользование:

Дт 03 Кт 08.

- Предоставление займа соответствует записи:

Дт 50 (51, 52,) Кт 58.

Как отразить внеоборотные активы в балансе

На основании данных бухучета информация о внеоборотных активах отражается в балансе компании. Данные следует указывать в соответствующем разделе (разд. І) в разрезе видов активов:

- стр. 11-10 – НМА;

- стр. 11-20 – исследования и разработки;

- стр. 11-30 – ОС;

- стр. 11-40 – вложения в матценности;

- стр. 11-50 – финансовые вложения;

- стр. 11-60 – отложенные налоговые активы;

- стр. 11-70 – прочие внеоборотные активы.

Показателями для внесения в баланс являются суммы остатков активов, отраженные на соответствующих синтетических счетах. Итог по разделу отражается в строке 11-00.

Анализ и управление внеоборотными активами предприятия

Анализ стоимости, состава и структуры внеоборотных активов осуществляется на основании данных бухучета и отчетности. В частности, информация на синтетических счетах учета отражает:

- стоимостные показатели активов (итоговое сальдо по счетам);

- структуру активов (сальдо по субсчетам);

- объем операций с объектами (обороты по счетам).

На основании раздела 1 балансе можно проанализировать структурные и стоимостные показатели активов на отчетную дату. Аналитическая информация является основанием для действий по контролю и управлением активами:

- Завышенный показатель стоимости ОС (строка 11-30 в балансе) при низком уровне производства дает основание для проведения инвентаризации. После детального анализа состава ОС руководство может принять решение о продаже ОС, а также ликвидации морально изношенных объектов.

- Данные по счету 08.8, а также информация в строке 11-20 позволяет проанализировать расходы на разработку активов.

Если показатели расходов значительно превышают предполагаемый доход, то для организации целесообразно прекратить разработку и списать сумму затрат в состав расходов.

- Возможна ситуация, когда компания не предоставляет имущество в аренду, но при этом имеет значительную сумму вложений в матценности (строка 11-40). В таком случае компании следует проанализировать причины прекращения арендной деятельности, провести работы по ее восстановлению. Также по решению руководства активы могут проданы.

Рубрика “Вопрос – ответ”

Вопрос №1. На балансе АО «Контур» числиться дебиторская задолженность в сумме 12.380 руб. – долг АО «Квант» по оплате за товар. Согласно договору, срок оплаты за товар наступает через 8 месяцев после отгрузки. При этом контрагент (АО «Квант») не имеет признаков надежности и платежеспособности. Является ли сумма дебиторской задолженности «Кванта» оборотным активом?

При определении ликвидности актива следует принимать во внимание не только критерии возврата, предусмотренные договором (в данном случае – 8 месяцев), но и другие объективные факторы. Если, по мнению «Контура», должник не погасит задолженность в течение 12 месяцев, то актив может быть переведен в состав внеоборотных. Основание для перевода – протокол решения правления «Контура».

Вопрос №2. Исследовательское бюро «Прогресс» собственными силами проводит разработку с целью создания полезной модели оборудования. По итогам исследований «Прогрессом» получен патент на модель. Расходы на разработку составили 704.880 руб. Как в учете «Прогресса» следует отразить операции с внеоборотным активом?

Внеоборотные активы и оборотные активы способны в полной мере охарактеризовать положение имущества, деловые и инвестиционные вложения предприятия.

Общепринятые подсистемы для управления активами на предприятии

Сегодня деятельность по управлению активами направлена на систему финансового менеджмента. Она тесно связана с другими системами управления, которые существуют на предприятии. В систему управления предприятием можно включить следующие подсистемы:

- Производственная и сбытовая деятельность, которую принято относить к

- Инновационная деятельность.

- Управление и регулирование финансовой деятельности на предприятии.

Внеоборотные активы и оборотные активы включены в системы финансового управления, поэтому находятся в тесной связи с операционным и инновационным управлением. Когда составляется годовая бухгалтерская отчетность, необходимо позаботиться о расчете и отражении показателей эффективности использования оборотных и внеоборотных активов. Готовый анализ записывается исключительно в где бухгалтеры могут оценить тенденции и причины эффективного или нерационального использования активов.

Принципы управления активами

Можно выделить следующие активы, которые базируются на таких принципах:

- Связь с разнообразными направлениями в области финансового менеджмента. Непосредственное управление системами предприятия.

- Формирование управленческого решения, которое носит комплексный характер. Внеоборотные активы и оборотные активы используются для оказания прямого или комплексного воздействия на результат финансовой деятельности.

- Разработка и внедрение системы по важным критериям, которые предоставляют возможности для сопоставления конкретного управленческого решения. При этом задействуют общую финансовую политику предприятий.

- Ориентация на создание успешных стратегических целей дальнейшего развития организации.

Основное понятие и разновидности активов предприятия

Активы - это общая совокупность всевозможных прав на имущество, которые принадлежат предприятию. В качестве их подразумеваются основные средства, запасы, финансовые вклады, денежные требования, которые предъявляются к физическому и юридическому лицу.

Если говорить другими словами, то активы - это определенные вложения, а также требования. Этот термин позволяет обозначить любые формы собственности, а также имущество организации.

Активы можно разделить на материальные и нематериальные. В свою очередь, к первым можно относить активы, которые не имеют денежного эквивалента. Они способны удовлетворять следующие условия:

- Идентификация имущественных вещей.

- Применение для производства конкретной продукции, выполнения важных работ или для оказания услуг.

- Экономическая выгода и польза для организации.

Нематериальные активы относятся к предприятия и объектам интеллектуальной собственности.

Управление внеоборотными активами

Внеоборотные активы организации включают в себя важные средства, готовое оборудование для дальнейшей установки, долгосрочные денежные и капитальные вложения, которые не были завершены. Если такие активы были созданы на начальных этапах деятельности предприятия, то в таком случае необходимо позаботиться о постоянном управлении. Оно может осуществляться в разнообразных формах и в многочисленных функциональных подразделениях.

Некоторые задачи по управлению такими активами можно возложить на финансовый менеджмент. Предприятия могут дифференцировать разнообразные формы и методы для выполнения финансового управления внеоборотными активами.

Общепринятая классификация

Можно выделить следующую классификацию внеоборотных активов:

- Основные средства предприятия. Сюда можно отнести сооружения, автомобили, транспортные средства, здания и насаждения, которые растут уже более трех лет.

- Капитальные вложения. В первую очередь это затраты, которые были направлены на улучшение материальной и технической базы, проведение строительства, модернизации, а также капитального ремонта.

- Нематериальные активы. К ним относятся продукты программного обеспечения предприятия, авторское право, товарные знаки и патенты.

- характера. Сюда включены разнообразные инвестиции, ценные бумаги, акции, а также

Благодаря этой классификации на предприятии можно использовать бухгалтерские счета. Внеоборотные активы определяются при помощи основного цикла из стоимостного кругового оборота.

Особенности управления оборотными активами

К оборотным активам можно отнести такие составляющие, как полуфабрикаты, разнообразные материалы, сырье и деньги. Основные оборотные активы - это финансовые вложения на небольшие сроки, произведенная продукция, а также средства, которые находятся на счетах. Можно выделить общепринятую классификацию этих средств:

- По материалам. Сюда включены используемые предметы труда и исходные материалы, которые служат основой для изготовления продукции.

- Производственный товар представляет собой предмет для дальнейшего обращения. Он изготавливается непосредственно на предприятии и предназначен для дальнейшей реализации.

- Денежные средства и вложения. В эту группу можно включить наличные и безналичные расчеты.

Анализ состава оборотного актива на предприятии

Главный и наиболее важный элемент для проведения анализа - это состав оборотных активов. Это наиболее мобильная часть любого имеющегося капитала, от текущего состояния которого зависит дальнейшее финансовое состояние целого предприятия. Если состав и структура оборотного актива находятся в стабильном состоянии, то этот фактор говорит об устойчивости. То есть на предприятии отлично налажен процесс производства и дальнейшей реализации продукции.

Когда в организациях отмечаются существенные изменения в составе и структуре, то можно говорить о нестабильной работе организации. Такие показатели, как состав и размер оборотных средств на предприятии, касаются не только потребностей во время производства, но также и необходимости их дальнейшего обращения. Чтобы осуществлять успешную хозяйственную деятельность, необходимо подумать про Чтобы выполнить расчеты финансовой потребности в области оборотных средств, можно применять следующие известные методы:

- Аналитический.

- Коэффициентный.

- Прямой счет.

Общепринятая структура оборотного актива на предприятии

Структура оборотных активов представляет собой соотношение между суммой средств, которая постоянно находится в обороте, и основными элементами. На такие показатели влияют особенности осуществления определенного производственного процесса, снабжение и тесное сотрудничество с покупателями и заказчиками. Чтобы изучить структуру оборотных активов, необходимо позаботиться о прогнозировании изменений в перспективе состава оборотных средств.

Можно выделить принципы, от которых зависит структура оборотных средств:

- Функциональная роль - это важная составляющая во время осуществления производственного процесса. Огромную роль играют денежные средства.

- Ликвидность. Учет скорости и быстроты превращения товара, а также продукции в денежные средства.

- Учет возможных степеней риска от вложений капитала.

Чтобы выполнить анализ такой структуры, необходимо определить удельный вес всех составляющих элементов оборотных средств. Также учитывается их общая стоимость, где для расчета показателей применяется вертикальный анализ. Именно внеоборотные активы и оборотные активы помогут полностью проанализировать и определить имущественное положение на предприятии.

Похожие статьи