Налог на землю обязаны платить юридические и физические лица. Этот местный налог регламентируется действующей главой 31 НК России, а также характеризуется нормативно-правовыми актами, которые издаются местными органами исполнительной власти.

При взимании этого сбора налоговая структура требует от землевладельцев предоставления документации, отражающей госрегистрацию их прав собственности. Как только владельцы получат уведомление по месту пребывания, на них возлагаются обязанности по оплате налоговых взносов в установленные сроки, а также предоставления составленной отчетности в контролирующую инстанцию.

Что это за документ?

Декларация на земельный налог содержит сведения отчетности по вычислению и оплате сбора в соответствии с законодательством.

Декларация на земельный налог содержит сведения отчетности по вычислению и оплате сбора в соответствии с законодательством.

Согласно Налоговому кодексу, объектом налогообложения считаются участки земель, размещенные в области муниципального образования , где введен этот тип платежа. Правило не распространяется на земли, которые были выведены из оборота по действующим законам.

Кто его сдает, варианты представления

Декларацию сдает только налогоплательщик. Ими не являются компании без объектов налогообложения. Отчетность сдается в налоговый орган по месту пребывания участка земли . Эти правила определены в п. 1 ст. 398 НК России. Исключением являются компании, отнесенные к крупнейшим плательщикам налогов. В их обязанности входит сдача формы по месту учета.

У представителей малого и среднего бизнеса в собственности могут быть земли, не применяемые в предпринимательской деятельности. При этом они не должны подавать декларацию по КНД 1153005. То есть, они платят только начисленный взнос в соответствии с полученным уведомлением.

Физические и юридические лица сами рассчитывают свои обязательства для местного бюджета и по итогам сделанных подсчетов составляют соответствующую форму. Документ подписывается плательщиком и сдается в местный налоговый орган.

Если у налогоплательщика имеется несколько участков земель, размещенных в различных районах, то отчет составляется по каждому отдельно и сдается в инспекцию, расположенную в районе нахождения объекта.

Кроме личного представления составленную документацию можно отправить ценным письмом по почте с описью во вложении. Дата сдачи будет равна дате отправления письма. Также она может отправляться по электронной почте. При этом заполняется форма, которая размещена на веб-ресурсе ФНС.

Сроки сдачи и ответственность за непредставление

Декларацию нужно сдавать не позже 1-го февраля года, наступившего после отчетного периода. То есть сдавать отчет за 2019 год надо не позже 1 февраля 2020 г.

За непредставление отчетности по ст. 19 НК РФ предусматриваются штрафные санкции в размере 5% от неоплаченного взноса за каждый месяц со времени, установленного для сдачи документации. Но размер штрафа не должен быть больше 30% от суммы и меньше тысячи рублей.

Контролирующие структуры могут проверять полноту зачисления выплат по налогу на землю. К ним относятся налоговые инспекторы, специалисты геодезической и землеустроительной службы. При их работе примерный план контроля следующий:

- Проверка наличия документов о госрегистрации участка земли.

- Проверка полноты и достоверности использования льгот, коэффициентов, налоговой базы, кадастровой оценки и пр.

- Проверка полноты зачисления взносов.

- Контроль достоверности сведений, представленных органам, со сверкой деклараций.

- Контроль своевременности и полноты оплаты начисленного налога.

Порядок составления отчетности в программе 1С вы можете посмотреть на видео:

Правила и порядок заполнения

В 2019 году форма заполняется по следующим правилам:

- может составляться в цифровом и бумажном виде;

- в строках прописывается одно значение;

- исправления может вносить должностное лицо;

- при отсутствии значений в строках ставятся прочерки;

- заполнение допускается синей или черной ручкой;

- печать каждой страницы выполняется на отдельном листе;

- осуществляется нумерация каждой страницы;

- допускается сшивание документа (не скрепление степлером);

- в написании используются печатные символы;

- запрет на использование корректоров для исправления ошибок.

В отчет входят следующие части:

- титульный лист ;

- 1 раздел с размером взноса, уплачиваемого в бюджет;

- 2 раздел по подсчету налоговой базы и величины платежа.

На титульном листе указывается ИНН, КПП предприятия, ОКВЭД, номер корректировки (0 - для первичного, 1 и 2 - для переделанного документа), код отчетного периода (год), другие информационные сведения об организации, а также подпись и печать.

На титульном листе указывается ИНН, КПП предприятия, ОКВЭД, номер корректировки (0 - для первичного, 1 и 2 - для переделанного документа), код отчетного периода (год), другие информационные сведения об организации, а также подпись и печать.

При сдаче отчета правопреемником реорганизованного предприятия в верхней области листа указывается его КПП и ИНН, а в графе «по месту нахождения» ставится код 216 или 270. В графе «налогоплательщик» указывается наименование компании.

Разделы заполняются следующим образом:

- В 1 и 2 разделе отражается ОКТМО муниципального образования, на площади которого размещен участок земли.

- 1 раздел состоит из двух блоков со строками 010-040 .

- В строках 010 и 020 указывают код бюджетной классификации и ОКТМО.

- В строчках 021-040 отражается сумма платежа для оплаты в бюджет, величина авансовых выплат, которые были начислены за 3 квартала отчетного периода. Также отражается сумма налога, исчисленная к уменьшению.

- Во втором разделе определяется сумма взноса с отдельным заполнением по каждой доле или участку. Если компания владеет землей в качестве долевой или совместной собственности, заполняется графа 060 с указанием доли в виде дроби.

- Если компания использует льготы в форме не облагаемой суммы, то заполняются строчки 070 и 080 . В пункте 070 отражается код льготы, если это 3022100, то заполняется 2-ая часть показателя с указанием номера, пункта, подпункта статьи правового акта, по которому выдается льгота. В 080 пункте указывается сумма, не облагаемая налогом.

- В строке 130 отражается налоговая база, определяемая как кадастровая стоимость участка на 1 января отчетного периода.

- Если компания стала обладать участком во время налогового периода, то в 150 графе отражается число месяцев владения, а в 160 - коэффициент Кв десятичной дробью.

- В 170 пункте записывается сумма налога, которая считается умножением чисел строк 130, 140 (ставка) и 160, деленная на 100.

- В 190 строке указывается коэффициент Кл десятичной дробью, в 180 графе — количество месяцев пользования льготой.

- 200 и 210 заполняются, если была использована льгота в форме освобождения от налога, указывается ее код. В 210 пункте отражается льгота с коэффициентом Кл.

- Строчки 220-270 составляются при использовании определенных льгот с указанием их кода.

- В строке 280 фиксируется вычисленная величина налога на землю, которую оплачивают в бюджет за отчетный период.

Декларация по земельному налогу за 2015 год: образец заполнения

Бланк декларации по земельному налогу скачать бесплатно

Образец заполнения декларации по земельному налогу скачать в Excel

Когда подается декларация по земельному налогу

Декларация по земельному налогу подается не позднее 1 февраля года, следующего за истекшим налоговым периодом (п. 3 ст. 398 НК РФ). Таким образом, срок сдачи декларации по земельному налогу за 2015 год — не позднее 2 февраля 2016 года.

Форма декларации по земельному налогу

Форма по земельному налогу и порядок ее заполнения утверждены приказом от 28.10.11 № ММВ-7-11/696@. Код формы по Классификатору налоговой документации 1153005 (утв. приказом МНС РФ от 12.10.99 № АП-3-14/319).

Кто сдает декларацию по земельному налогу

Компании, которые являются плательщиками земельного налога, обязаны по итогам налогового года представлять декларацию (ст. 398 НК РФ). Декларации подают и те компании, которые получают льготы на основании ст. 387 и 395 НК РФ и освобождены от уплаты налога.

Отчетность нужно подать в инспекцию по месту нахождения земельного участка. Исключение — крупнейшие и инвесторы по соглашению о разделе продукции. Они сдают отчетность в инспекцию по месту постановки на учет.

Ответственность за несвоевременную подачу декларации

За непредставление декларации по земельному налогу предусмотрен штраф по ст. 119 НК РФ в размере 5% от неуплаченной суммы налога за каждый полный или неполный месяц со дня, для ее представления. Но не более 30% указанной суммы и не менее 1 000 рублей.

Образец заполнения декларации по земельному налогу

Рассмотрим образец, как составить декларацию. Декларация по земельному налогу состоит из:

- титульный лист;

- раздел 1 «Сумма земельного налога, подлежащая уплате в бюджет»;

- раздел 2 «Расчет налоговой базы и суммы земельного налога».

Компания заполняет все разделы декларации. Если имеется несколько объектов налогообложения на территории одного муниципального образования, то сдается одна декларация. Но при этом на каждый земельный участок нужно составить отдельный лист раздела 2. Рассмотрим поля, которые обычно вызывают затруднения.

В какой срок нужно сдать декларацию по земельному налогу за 2016 год? Кто должен сдавать декларацию в 2017 году? Должны ли ее сдавать индивидуальные предприниматели? Как заполнить раздел 2 декларации? Какую стоимость земельного участника принимать в качестве налоговой базы? Ответим на наиболее актуальные вопросы и приведем бланк и образец заполнения декларации по земельному налогу на 2016 год на конкретном примере.

Кто должен сдать земельную декларацию в 2017 году

Налоговые декларации по земельному налогу обязаны сдавать организации (юридические лица), являющиеся налогоплательщиками земельного налога. Если у организации нет никаких объектов налогообложения земельным налогом, то и сдавать декларацию не нужно (п. 1 ст.388, п. 1 ст. 398 НК РФ).

Земельный налог должны платить организации, имеющие земельный участок, признаваемым объектом налогообложения в соответствии со статьей 389 НК РФ, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения. По земельным участкам, находящимся на праве безвозмездного срочного пользования или аренды, платить налог не нужно – статья 388 Налогового кодекса РФ.

Что касается индивидуальных предпринимателей, то они не должны сдавать декларацию по земельному налогу на 2016 год (даже если они признаются налогоплательщиками земельного налога). Дело в том, что ИП не должны рассчитывать земельный налог самостоятельно – за них это делает ИФНС. Поэтому декларацию по земельному налогу за 2016 год сдавать не надо (п. 3 ст. 396, п. 4 ст. 397, п. 1 ст. 398 НК РФ). ИП должны просто уплачивать земельный налог за 2016 года на основании уведомления из инспекции.

Необходимость подачи земельной декларации за 2016 год определяется по состоянию на 1 января 2016 года. То есть, если по состоянию на 1 января 2016 года организация обладала земельным участком, являющимся объектом налогообложения, то декларацию за 2016 год она обязана представить. Даже если участок в течение 2016 года, например, был продан и на 1 января 2017 года организация к нему не имела уже никакого отношения.

Бланк земельной декларации

Форма декларации по земельному налогу, ее электронный формат, а также порядок их заполнения утверждены приказом ФНС России от 28.10.2011 № ММВ-7-11/696. Этот бланк нужно заполнять для представления земельной декларации в срок не позднее 1 февраля 2017 года.

Как сдать декларацию в ИФНС

Декларацию по земельному налогу за 2016 года нужно представить в срок не позднее 1 февраля 2017. Передать отчетность в ИФНС можно следующим образом:

- «на бумаге» – через законного или уполномоченного представителя, либо по почте с описью вложения;

- в электронном виде по установленным форматам с электронной подписью в соответствии с Порядком, утвержденным приказом МНС России от 02.04. 2002 № БГ-3-32/169.

Лица, обладающие земельными участками, обязаны отчитываться перед налоговой посредством представления декларации установленного формата. Для заполнения за 2016г. следует использовать бланк декларации, включенный в приложение к приказу ММВ-7-11/696@ от 28.10.11.

Сдача декларации по земельному налогу

Место подачи отчета зависит от того, где располагаются территориально участки земли. Декларация подается в отделение ФНС того МО, к которому территориально относится земля. В данном случае возможны вариации:

- Если участков много, и все они относятся к одному МО, то необходимо заполнить один бланк декларации и подать его в отделение ФНС по месту нахождения одного из участков (можно выбрать любой);

- Если участков несколько, и они расположены на территории разных МО, то для каждого отдельного региона заполняется отдельная декларация, если в каждом регионе имеется своя ФНС. Если для нескольких МО действует одно отделение ФНС, то подается одна декларация, в ней прописывают в разделе 2 разные ОКТМО.

Сроки сдачи налоговой декларации

Отчет по земельному налогу за прошедший год должен быть сдан до 1 февраля будущего года включительно. При этом квартальных отчетов не предусмотрено даже в случае, когда возникает необходимость платить авансы по налогу на землю.

Обязанность по декларированию сведений об имеющихся земельных наделов присутствует у всех владельцев земли, включая случаи, когда имеется право на льготу, при которой конечный налог к уплате равен нулю.

Не нужно подавать декларацию, если земля включена в п.2ст.389 НК РФ, так как она не выступает предметом обложения земельным налогом.

Отчет представлен титульной страницей, показывающей основные данные о плательщике и периоде представления, а также двумя разделами, позволяющими провести расчет налоговой нагрузки и отразить конечную сумму к уплате.

Процедуру заполнения нужно проводить по окончанию отчетного года, начиная с титульного страницы. Далее вносят необходимые данные для расчета в раздел 2, по результатам которого уже заполняется первый раздел.

На количество оформленных разделов 2 влияет число имеющихся в собственности земельных наделов, а также количество МО, на территориях которых они расположены.

Заполнение титульной страницы декларации

Стандартный первый лист включает основную информацию о плательщике, месте подачи отчета, а также периоде представления. Кроме того, данный лист показывает, кто заполняет и подает декларацию.

| Наименование поля | Заполняемая информация |

| ИНН, КПП | Реквизиты плательщика согласно документации, полученной при регистрации юрлица. |

| № корректировки | Зависит от номера подачи отчета. При изначальной подаче – пишется 000, далее при каждом последующем исправлении номер увеличивается на единицу. |

| Период | Код периода и номер года. Код берется из приложения 1 к Порядку заполнения – «34» для календарного года. |

| Место подачи | Код ФНС, куда подается декларация. Также указывается код «по месту нахождения» из прил. 3 к Порядку. |

| Налогоплательщик | Название предприятия, владеющего земельным участком – полное, как в уставных документах. |

| ОКВЭД | Указывается код по данному классификатору в отношении основной деятельности. |

| Телефон | Контактный номер для связи. |

Общее число страниц отчета и количество прилагаемых документов проставляется на титульной странице.

Заявителем может выступать руководитель организации или ее представитель, имеющий полномочия совершать действие по заполнению и подачи отчетности в ФНС в отношении имеющихся участков земли.

Каждый лист декларации должен быть подписан заявителем.

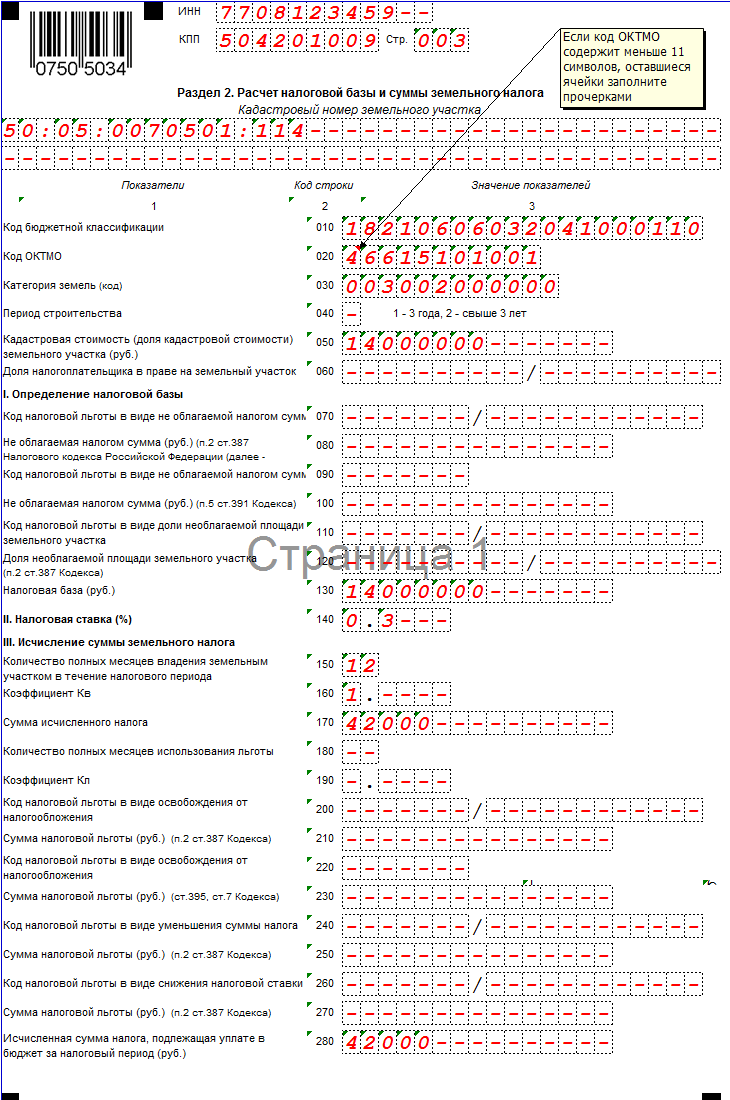

Заполнение раздела 2 декларации

Раздел предназначен для проведения расчета налоговой суммы за год. Для каждого участка земли расчет выполняется отдельно. Каждый участок или его доля имеет свой кадастровый номер, который необходимо указать вверху данного раздела. Данный номер индивидуален для каждого отдельного земельного участка.

Порядок заполнения строк 2-го раздела:

| Номер строки | Заполняемая информация |

| 010 | КБК, по которому необходимо совершать платежи по земельному налогу. Код зависит от типа региона, где располагается участок. Например, для Москвы, Севастополя, Санкт-Петербурга вносится код 18210606031031000110, для городских округов без внутреннего разделения – 18210606032041000110. |

| 020 | ОКТМО – код из территориального классификатора, соответствующий месту уплаты налога. |

| 030 | Цифровой код категории земель – берется из прил. 5 к Порядку заполнения данной декларации. |

| 040 | Данное поле оформляется для тех земельных наделов, предназначение которых – жилищное строительство, для таких земель вносится «1», если период строительства до трех лет, «2» – более трех лет. Для всех прочих участков земли поле не заполняется. |

| 050 | Кадастровая стоимость, именно она выступает базой для налоговой нагрузки с начала 2015г. Берется ее величина на начало отчетного года. Если участок новый и зарегистрирован в отчетном году, то данный показатель определяется на момент постановки на кадастровый учет. Величина стоимости устанавливается на региональном уровне. Чтобы узнать, какая кадастровая стоимость определена для участка, для которого осуществляется расчет, необходимо обратиться с запросом в Росреестр. |

| 060 | Ячейка оформляется для тех земельных наделов, которые находятся в долевой собственности – указывается величина доли, которой владеет организация. |

| 070-120 | Данные строки оформляются только при наличии льгот. Если же льготы по земельному налогу не предусмотрены для данного плательщика, то строки не заполняются. |

| 130 | Величина базы для земельного налога, порядок расчета зависит от наличия льгот. Если льгот нет, то есть не заполнены поля 070-120, то база исчисляется по такой формуле: База = стр.050 (Кад.ст.) * стр.060 (Доля) |

| 140 | Ставка по земельному налогу – определяется на региональном уровне. В каждом отдельном МО может быть установлена своя величина ставки. При отсутствии внутренних законов о размере ставки, она принимается равной 1,5% и 0,3% в зависимости от категории земель. Для Москвы ставки определяются Законом 74 от 24.11.04, а для Санкт-Петербурга – Законом 617-105 от 23.11.12. |

| 150 | Число месяцев владения землей в отчетном году. В расчет берутся только полные месяцы. Если земельный надел числится в собственности свыше 15-ти дней в месяце, то он считается полным. Например, при приобретении земли до 15 числа включительно месяц получения земли в собственность считается полным месяцем владения. Аналогично при выбытии участка, если право собственности утеряно после 15 числа, то месяц считается полным. Если участок весь год был в собственности, то ставится 12. |

| 160 | Коэффициент Кв – учитывающий фактический период владения землей, исчисляется по формуле: Кв = стр.150 / 12. |

| 170 | Налог на землю, вычисляется по такой формуле: Налог = стр.130 (база) * стр.140 (ставка) * стр.160 (Кв.) / 100 |

| 180 | Число полных месяцев, на протяжении которых владелец участка может воспользоваться льготой. Если льготы не предусмотрены, то ячейка не заполняется. |

| 190 | Коэффициент Кл, учитывающий положенную льготу. Если льготы не положены, то пишется 1,0. |

| 200-270 | Заполняются сведениями о положенных льготах при наличии таковых. Коды льгот можно найти в прил. 6 к Порядку заполнения текущего отчета. Необходимо заполнять те строки, которые соответствуют виду положенной льготы. |

| 280 | Конечная величина налога, которую необходимо заплатить за используемый участок земли, определяется по формуле: Налог к уплате = стр.170 – (стр.210, 230, 250, 270). То есть при отсутствии льгот, налог к уплате будет соответствовать рассчитанному налогу, в соответствии с прописанной базой и ставкой. Если льготы положены, их нужно учитывать, отнимая от рассчитанной налоговой суммы размеры льгот. Если итоговый налог к плате равен 0, то платить ничего не нужно, но декларацию заполнить все равно придется. |

После того, как сведения обо всех участках земли, принадлежащих организации, внесены во второй раздел, проведены расчеты и установлен налог к уплате по каждому участку, необходимо приступать к оформлению первого раздела.

Заполнение раздела 1 декларации по земельному налогу

Оформление проводится на основании подготовленных вторых разделов декларации. Если в собственности только один земельный участок, то полученный конечный размер налога к уплате из стр.280 переносится в 1-й раздел, если участков несколько, то производится сложение полученных сумм из строки 280 по каждому участку. Результат суммирования показывается в 1-м разделе.

Раздел включает в себя блоки, состоящие из строк с 010 по 040, в которых происходит группировка данных по по ОКТМО и по КБК.

Порядок заполнения 1 раздела:

| Номер строки | Заполняемая информация |

| 010 | КБК – зависит от типа региона. |

| 020 | ОКТМО – территориальный код, зависит от нахождения земли. |

| 021 | Земельный налог, который исчислен к уплате за год. Показатель переносится из стр.280 Разд.1. |

| 023, 025, 027 | Размеры авансов по налогу, если таковые предусмотрены местными властями. Авансы определяются как четверть от кадастровой стоимости с учетом установленной для региона ставки. Если местными законами и актами авансы не предусмотрены, то строки не заполняются. |

| 030 | Налог, подлежащий перечислению с учетом заплаченных авансов. Поле заполняется, если результат указанной ниже формулы положительный: Налог = стр.021 – (сумма строк с 023 по 027). |

Декларация по земельному налогу - это обязательный документ, который подают в налоговую собственники земельных участков, использующие их в коммерческих целях. Далее расскажем о том, кто обязан подавать такую декларацию и как правильно ее заполнить.

Налоговая декларация по земельному налогу (кто оформляет, срок сдачи и др.)

Налоговая декларация по земельному налогу заполняется компаниями - плательщиками земельного налога.

Форма утверждена приказом ФНС России от 28.10.11 № ММВ-7-11/696@.

Д екларация по земельному налогу должна быть подана не позднее 1 февраля года, следующего за отчетным (п. 3 ст. 398 НК РФ).

Важно! У ИП обязанность по сдаче декларации по земельному налогу за 2015 год отсутствует - налоговики сами рассчитают налог и направят индивидуальному предпринимателю уведомление для его уплаты. Такие поправки внесены в п. 1 ст. 398 НК РФ законом от 04.11.14 № 347-ФЗ.

Об изменениях для ИП по земельному налогу см. в материале .

Образец заполнения декларации по земельному налогу

Как оформляется налоговая декларация по земельному налогу ? Объем ее небольшой - титульный лист и 2 раздела. На титульном листе отражается информация о компании, в 1-й раздел заносятся суммы уплаченных авансовых платежей и налог, подлежащий уплате в бюджет. Расчет налога производится во 2-м разделе.

Фрагмент заполнения 2-го раздела (основные показатели) налоговой декларации по земельному налогу представлен ниже:

Разберем, как заполнять раздел, построчно:

- начальной информацией в разделе является кадастровый номер земельного участка (его можно узнать из свидетельства о госрегистрации права или из кадастрового паспорта);

- стр. 010 - КБК (из приказа Минфина от 01.07.2013 № 65н);

- стр. 020 - ОКТМО (из Общероссийского классификатора территорий МО);

- стр. 030 - категория земель (из приложения № 5 к приказу ФНС № ММВ-7-11/696@);

- стр. 050 - кадастровая стоимость земли (из публичной кадастровой карты на сайте Госреестра);

- стр. 060 в данном случае не заполняется (компании принадлежит 100% площади участка);

- во всех строках, посвященных льготам, проставляются прочерки (в нашем примере льгот нет);

- стр. 130 - налоговая база, равная кадастровой стоимости земли;

- стр. 140 - ставка налога, взятая из местного земельного закона;

- по стр. 160 рассчитан Кв = 1 (12 мес. / 12 мес.), т. к. компания владела участком весь год;

- в стр. 170 указан итог расчета налога: 1 180 000 руб. х 1,5% = 17 700 руб. Этот результат отражают по стр. 280 «Исчисленная сумма налога, подлежащая уплате в бюджет за налоговый период».

Где скачать бланк декларации по земельному налогу, и чем отличаются бланки за 2014, 2015 и 2016 год?

Если вам необходимо скачать бланк налоговой декларации по земельному налогу , вы это можете сделать на нашем сайте.

Можно также воспользоваться информацией, размещенной на официальном сайте ФНС, где своевременно обновляется форма декларации по земельному налогу и приводится порядок ее заполнения.

Налоговая декларация по земельному налогу, как и другая налоговая отчетность, иногда корректируется налоговиками. В 2016 году она не претерпела каких-либо изменений по сравнению с 2014 и 2015 годом. А за 2017 год ее будем сдавать уже по новой форме . Контрольные соотношения к новой форме декларации можно скачать . При подготовке декларации за 2017 год также следует обращать внимание на кадастровую стоимость и КБК, которые могут поменяться.

Как правильно рассчитать земельный налог при изменении кадастровой стоимости участка, см. в материале «Как считать земельный налог, если изменилась кадастровая стоимость участка» .

Итоги

Подать налоговую декларацию по земельному налогу необходимо своевременно, правильно заполнив нужные строки. Чтобы декларацию приняли контролирующие органы, информацию для нее (форму декларации, КБК, ставки налога и др.) нужно брать из официальных источников.

Похожие статьи