Справка 2-НДФЛ - это форма, по которой отчитываются работодатели (организации или индивидуальные предприниматели, нотариусы, адвокаты) за налоги, начисленные на доходы физических лиц (сокращенно НДФЛ). Эти доходы работодатели выплачивают своим сотрудникам в течение года (налогового периода) ввиде зарплаты, разного рода компенсаций, материальной помощи и т.д.

Скачать образец бланка справка 2НДФЛ:

Отчет по форме 2-НДФЛ следует подать в налоговую инспекцию по месту своего учета не позднее 1 апреля года, следующего за отчетным. Однако в некоторых случаях подать в налоговую форму № 2-НДФЛ необходимо не позднее одного месяца со дня получения физлицом дохода. Сделать это нужно, если:

Данные правила установлены пунктом 5 статьи 226 Налогового кодекса.

Представить в инспекцию справку 2-НДФЛ можно в двух видах:

Бланки можно либо приобрести в магазине, либо самостоятельно распечатать на принтере. Заполняется справка на пишущей машинке или рукописным текстом разборчивым почерком. В том случае, если в какие-либо разделы (пункты) данные не вносятся, то прочерки в незаполненных полях не ставятся – это категорически запрещено.

Справка формы 2-НДФЛ состоит из 5 разделов:

Справка 2-НДФЛ составляется отдельно по доходам, облагаемым по разным ставкам. Если работодатель в течение налогового периода производил сотруднику выплаты доходов, облагаемым по разным ставкам, то по окончании налогового периода он предоставляет в инспекцию несколько справок – по каждой ставке отдельно.

Удержание налога производится из средств, выплачиваемых физическому лицу. Сумма удержанного налога не может превышать 50% суммы выплаты.

Скачать другие бланки на нашем сайте:

| Доверенность на авто | Резюме | Справка 2-НДФЛ | Гостиничный бланк |

Наверно больше половины всех трудоустроенных граждан рано или поздно сталкивались с необходимостью получения документации о своих доходах. Эту функцию выполняет справка 2-НДФЛ, которая содержит в себе всю информацию о налогоплательщике за указанный в ней период. С развитием информационных технологий людей все чаще интересует вопрос, как получить в налоговой справку 2-НДФЛ онлайн. И можно ли её распечатать и скачать через личный кабинет на сайте налоговой службы или портала госуслуг, как это сделать и куда нужно зайти. Недавно ФНС разместила на своем сайте актуальную информацию на этот счет.

Что представляет собой справка 2-НДФЛ

Аббревиатура НДФЛ расшифровывается как – налог на доходы физического лица. Сюда относят любые доходы и прибыль, вне зависимости от источника их получения – работа в бюджетной организации, у ИП и другое.

Справка 2-НДФЛ была разработана специальным образом, чтобы указывать всю актуальную информацию о налогоплательщике. Визуально документ включает в себя следующие блоки информации:

- «шапка» – указывает код территориального налогового органа;

- информационный блок – это финансовые данные налогоплательщика за конкретный интервал времени (полученная прибыль, уплаченный налог, вычеты);

- данные ответственного лица – подпись бухгалтера/руководителя и штамп организации (не обязателен).

Рассматриваемый документ выдаёт налоговый агент, в лице которого выступает работодатель. Такая справка обычно необходима для оформления кредита, предъявления сведений в судебные органы, при оформлении визы и многих других ситуациях.

Можно ли сделать 2-НДФЛ онлайн: история вопроса

В 2014 году на сайте ФНС появилось сообщение, в котором говорилось о получении данных о справке 2-НДФЛ онлайн (вот точная ссылка – https://www.nalog.ru/rn53/news/activities_fts/4645858/). Тогда большинство пользователей прочли информацию невнимательно или увидели то, что хотели увидеть. А именно – возможность скачать и распечатать 2-НДФЛ онлайн в личном кабинете.

На самом деле плательщикам предоставляли лишь данные о сданной справке как обязательстве налогового агента (информация о доходах, вычетах и др). Скачать этот документ не представлялось возможным, как и использование его электронного варианта вместо бумажного носителя.

На многих форумах длительное время обсуждалась эта новость и изобретались даже варианты скачивания справки. К примеру, некоторые пользователи давали «инструкции», как получить 2-НДФЛ онлайн через личный кабинет. Для этого предлагалось навести курсор мышки на значок «версия для печати» и скачать документ в формате PDF. Или просто сделать скриншот экрана со справкой и распечатать ее на принтере. Но все эти усилия были тщетными по одной простой причине – распечатанный файл не мог иметь юридической силы без оригинальной подписи налогового агента.

Получить онлайн можно!

С ноября 2017 года у каждого обладателя личного кабинета на официальном сайте ФНС России появилась реальная возможность получить справку 2-НДФЛ онлайн. Конечно, при условии, что соответствующий работодатель её сдавал в налоговую.

Документ теперь можно не только просматривать, но и скачать + сохранить на свой компьютер для последующей распечатки.

Доступные форматы файлов – pdf и xml. Кроме того, справка о доходах физлица будет подписана усиленной квалифицированной электронной подписью ФНС.

Поскольку теперь появилась легальная и официальная возможность получить справку о доходах онлайн, главное преимущество в том, что больше не нужно идти в бухгалтерию по месту работы (нынешней или прошлой), чтобы получить справку 2-НДФЛ о своих доходах.

Кроме того, новшество даёт возможность сразу направить справку 2-НДФЛ в электронной форме. Например, в банк.

Учтите, что некоторые пользователи и даже сайты уверяют в возможности получения справки через портал госуслуги https://www.gosuslugi.ru . На самом деле это невозможно. Данный сайт не предоставляет сведений о налогах своим пользователям, а вместо этого приводит только ссылку для перехода на сайт ФНС России.

Таким образом, ушли в прошлое времена, когда 2-НДФЛ выдавал только работодатель и только в бумажном варианте.

На каком бланке формировать справку 2-НДФЛ за 2016 год? Утверждена ли новая форма справки? В какой срок требуется сдать в ИФНС справку за 2016 год? Как отразить в справке новые коды доходов и вычетов? Ответы на эти и другие вопросы вы найдете в данной статье, а также можете ознакомиться с образцом заполнения справки 2-НДФЛ за 2016 год.

Кто должен подать 2-НДФЛ за 2016 год

Организации и индивидуальные предприниматели, которые признаются налоговыми агентами по НДФЛ, должны удерживать и перечислять в бюджет НДФЛ c выплаченных физическим лицам доходов. Кроме этого, налоговые агенты обязаны отчитываться об этом перед ИФНС по итогам каждого года. В этих целях в налоговые инспекции ежегодно передают справки 2-НДФЛ.

Когда можно не сдавать 2-НДФЛ

Сдавать справки 2-НДФЛ в 2017 году не нужно, если в течение 2016 года организация или ИП не выплачивали физлицам доходы, в отношении которых они являются налоговыми агентами. Так, допустим, можно не отчитываться по работникам, которым с января по декабрь 2016 года организация не начисляла зарплату и не производила никаких иных выплат. Сдавать 2-НДФЛ с нулевыми показателями не требуется. В нулевых справках попросту 2-НДФЛ нет никакого смысла.

Срок сдачи

Организации и ИП обязаны сдавать в ИФНС справки 2-НДФЛ о доходах и удержанных сумма НДФЛ не позднее 1 апреля года, следующего за отчетным (п.2 ст.230 НК РФ). Однако 1 апреля 2017 года – это суббота. В связи с этим крайняя дата представления передвигается на ближайший рабочий день. Соответственно, сдать справки 2-НДФЛ за 2016 год с «признаком 1» большинству налоговых агентов необходимо не позднее 3 апреля 2017 года (включительно).

Также в ИФНС нужно подавать сведения по форме 2-НДФЛ в отношении физлиц, которым налоговый агент выплачивал доходы в 2016 году, но с этих доходов НДФЛ не был удержан. Например, если организация в 2016 году передала подарок стоимостью более 4000 рублей гражданину, который не является ее работником. Срок сдачи таких справок – не позднее 1 марта года, следующего за отчетным (п. 5 ст. 226 НК РФ). Соответственно, если вы выплачивали в 2016 году физлицам доходы, с которых не удержали НДФЛ, то не позднее 1 марта 2017 года (это понедельник) нужно представить в ИФНС справки 2-НДФЛ в отношении этих физлиц с призаком «2». Причем в этот же срок о неудержанном налоге необходимо известить и самого «физика». См. « ».

Способ представления

Сдавать справки 2-НДФЛ «на бумаге» можно только тогда, если за 2016 год количество физических лиц, получивших доходы от налогового агента, меньше 25 человек (п. 2 ст. 230 НК РФ). Если доходы получили 25 человек и более, то отчитаться нужно в электронном виде по телекоммуникационным каналам связи через оператора электронного документооборота.

Новая форма: утверждена или нет

Форма справки о доходах физического лица 2-НДФЛ и порядок ее заполнения утверждены приказом ФНС России от 30.10.2015 № ММВ-7-11/485. При этом новая форма справки 2-НДФЛ для отчетности за 2016 гол не разрабатывалась и не утверждалась. Нового бланка попросту не существует. В 2017 году заполнять нужно форму, которая использовалась прежде, когда сдавалась отчетность за 2015 год. См. « ».

![]()

Состав действующей формы справки 2-НДФЛ такой:

Скачать актуальный бланк справки 2-НДФЛ можно по этой .

Заполнение справки: полезные образцы

Оформляем заголовок

В заголовке справки за 2016 год в поле «признак» отметьте 1, если справка предоставляется как ежегодная отчетность о доходах и удержанных суммах подоходного налога (п. 2 ст. 230 НК РФ). Если же вы просто информируете ИФНС о том, что в 2016 году невозможно было удержать налог, то укажите цифру «2» (п. 5 ст. 226 НК РФ).

В поле «Номер корректировки» покажите один из следующих кодов:

- 00 – при составлении первичной справки;

- 01, 02, 03 и т.д. – если заполняете корректирующую справку (то есть, если в 2017 году «исправляете» ранее сданные сведения»);

- 99 – при заполнении аннулирующей справки (когда нужно полностью «отменить» уже сданную прежде информацию).

В поле «в ИФНС (код)» отметьте код налоговой инспекции, укажите в заголовке год «2016», а также присвойте справке порядковый номер и дату формирования. В итоге заголовок справки 2-НДФЛ за 2016 год может принять следующий вид:

Раздел 1: вносим информацию о налоговом агенте

В разделе 1 бланка укажите основную информацию об организации: наименование, ИНН, КПП, контактный телефон. Однако имейте в виду, что индивидуальные предприниматели указывают только ИНН, а в поле для КПП они ставят прочерк.

Если доходы физическому лицу в 2016 году выплатило головное отделение компании, то в справке 2-НДФЛ нужно показать ИНН, КПП и ОКТМО по местонахождению именно головного отделения. Если же доходы были получены от обособленного подразделения, то отметьте КПП и ОКТМО по местонахождению «обособки».

В поле «Код по ОКТМО» укажите код территории, на которой зарегистрирован налоговый агент. Этот код вы можете распознать по Классификатору, утвержденному приказом Росстандарта от 14.06.2013 № 159-ст. Однако если справка 2-НДФЛ формируется от лица ИП, то подход при заполнении должен быть такой:

- укажите ОКТМО по месту жительства предпринимателя по паспорту (кроме ИП на ЕНВД и на патентной системе налогообложения);

- если ИП на «вмененке» или «патенте», то отразите ОКТМО по месту ведения деятельности на соответствующем налоговом режиме.

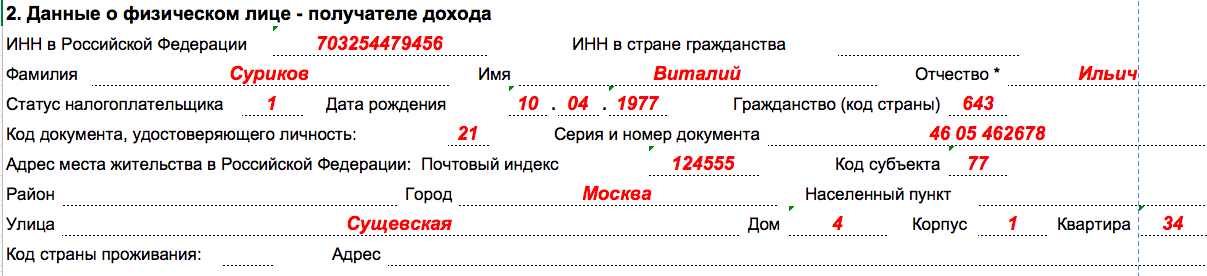

Раздел 2: заполняем сведения о получателе

В раздел 2 внесете данные физического лица, которому был выплачен доход. Так, в частности, укажите ФИО и ИНН, дату рождения. Более подробно заполнение раздела 2 справки 2-НДФЛ за 2016 год поясним в таблице:

| Заполнение полей в разделе 2 справки 2-НДФЛ | |

|---|---|

| Поле | Что указывать |

| «ИНН в Российской Федерации» | Идентификатор, указанный в свидетельстве об ИНН физического лица. |

| «ИНН в стране проживания» | ИНН или его аналог в стране гражданства иностранного сотрудника. |

| «Статус налогоплательщика» | Один из нижеперечисленных кодов: 1 – для налоговых резидентов; 2 – для нерезидентов (в т. ч. для граждан ЕАЭС: Республики Беларусь, Казахстана, Армении и Киргизии); 3 – для нерезидентов – высококвалифицированных специалистов; 4 – для работников, которые являются участниками государственной программы добровольного переселения соотечественников, проживающих за рубежом; 5 – для сотрудников-иностранцев, имеющих статус беженца или получили временное убежище в РФ; 6 – для сотрудников-иностранцев, работающих на основании патента. |

| «Гражданство (код страны)» | Код страны, постоянного проживания человека. Код, к примеру, России – 643 (согласно Классификатору, утв. Постановлением Госстандарта России от 14.12.2001 № 529-ст). |

| «Код документа, удостоверяющего личность» | Код из справочника «Коды документов» (приложение 1 к приказу ФНС России от 30.10.2015 № ММВ-7-11/485). |

| «Адрес места жительства в Российской Федерации» | Адрес постоянного местожительства физического лица по паспорту или иному документу, подтверждающего такой адрес. |

| Код субъекта | Код справочника «Коды субъектов Российской Федерации и иных территорий (приложение 2 к приказу ФНС России от 30.10.2015 № ММВ-7-11/485). |

Раздел 3: группируем доходы

В таблице раздела 3 справки 2-НДФЛ за 2016 года покажите суммы доходов, полученных за 2016 год, коды доходов и вычетов и ставку налогообложения. Эту таблицу заполняйте помесячно. В начале таблице покажите налоговую ставку, по которой облагаются доходы, отраженные в этом разделе. Если же в 2016 году физическому лицу выплачивались доходы, облагаемые НДФЛ по разным ставкам, то раздел 3 заполните несколько раз – по каждой ставке.

Начинающим бухгалтерам напомним, что каждому виду доходов и каждому виду налоговых вычетов присвоены индивидуальные коды, например:

- по доходам в виде зарплаты – код 2000;

- при выплате вознаграждений по другим гражданско-правовым договорам (кроме авторских) –код 2010;

- при выплате пособий по временной нетрудоспособности – код 2300;

- если для дохода нет отдельного кода – код 4800. То есть, допустим, под кодом 4800 можно показать сверхлимитные суточные, компенсации за неиспользованный отпуск, выходные пособия сверх трехкратного среднего заработка и т. п. (письмо ФНС России от 19.09. 2016 № БС-4-11/17537).

Если же говорить про наиболее распространенный случай, то если работник в период с января по декабрь 2016 года получал только заработную плату по трудовому договору, то раздел 3 справки 2-НДФЛ за 2016 год с признаком «1» может выглядеть так:

Также в разделе 3 справки 2-НДФЛ за 2016 год нужно отражать коды предоставляемых физическим лицам вычетов и размер таких вычетов. Однако не запутайтесь: в разделе 3 отражайте только профессиональные налоговые вычеты (ст. 221 НК РФ), вычеты в размерах, предусмотренных статьей 217 НК РФ и суммы, уменьшающие налоговую базу на основании статьей 214.1, 214.3, 214.4 НК РФ. Соответствующий код вычета нужно указать напротив того дохода, в отношении которого этот вычет применяются.

Новые коды доходов с 2017 года

В справках 2-НДФЛ отдельно показывайте премии, которые в 2016 году работники получили за производственные результаты как часть оплаты труда. Для таких премий с 2017 года действует код 2002. Если же премии выдавались за счет чистой прибыли, то покажите их с кодом 2003. Заметим, что до 2017 года году премии отдельным кодом не выделяли: для премий за труд указывали такой же код, как и для зарплаты в денежной форме, – 2000.

Стандартные, социальные, инвестиционные и имущественные налоговые вычеты в разделе 3 справок 2-НДФЛ отражать не следует. Для них предусмотрен следующий раздел справки 2-НДФЛ.

Раздел 4: выделяем вычеты

В разделе 4 справки 2-НДФЛ покажите предоставленные в 2016 году стандартные налоговые вычеты (ст. 218 НК РФ), социальные (ст. 219 НК РФ), инвестиционные, а также имущественные вычеты на приобретение (строительство) жилья (подп. 2 п. 1 ст. 220 НК РФ). Код, который надо проставить в графе «Код вычета», можно определить по приложению 2 к приказу ФНС России от 10.09.2015 № ММВ-7-11/387. В графе «Сумма вычета» впишите сумму вычета, соответствующую указанному коду.

Некоторые социальные и имущественные вычеты предоставляют своим сотрудникам работодатели. В связи с этим в строках «Уведомление, подтверждающее право на социальный налоговый вычет» и «Уведомление, подтверждающее право на имущественный налоговый вычет» бухгалтеру нужно отметить номер и дату соответствующего уведомления и код ИФНС, выдавшей уведомление.

Изменения кодов вычетов с 2017 года

Также с полным перечнем кодов доходов и вычетов, который может потребоваться для формирования справки 2-НДФЛ за 2016 год, вы можете ознакомиться в материале: « ».

Предположим, что работнику в 2016 году предоставлялся стандартный налоговый вычет на первого ребенка. Этому вычету в 2017 году соответствует код вычета 126. Сумма вычета составила 16 800 рублей. В таком случае пример заполнения раздела 4 справки 2-НДФЛ за 2016 год будет выглядеть так:

Все показатели в справке за 2016 год (кроме суммы НДФЛ) показывайте в рублях и копейках. Однако сумму налога (НДФЛ) отражайте в полных рублях (суммы до 50 коп. не принимайте во внимание, суммы в 50 коп. и более – округляйте в большую сторону до целого рубля). К примеру, если налог получается 15,78 рублей, то в справке покажите 16 целых рублей.

Раздел 5: подводим итоги

В разделе 5 справки сведите общую сумму дохода физического лица и НДФЛ по итогам 2016 года по каждой налоговой ставке. Если же налоговый агент в течение налогового периода выплачивал физическому лицу доходы, облагаемые по разным ставкам (например, 9%, 13%, 15%, 30%, 35%), то для каждой из них требуется сформировать з разделы 3 – 5 справки 2-НДФЛ. Далее в таблице поясним общий порядок заполнения справки 2-НДФЛ за 2016 год.

| Общий порядок заполнения справки 2-НДФЛ за 2016 год | ||

|---|---|---|

| Поле справки | Заполнение | |

| 2-НДФЛ с признаком 1 | 2-НДФЛ с признаком 2 | |

| «Общая сумма дохода» | Общая величина дохода по итогам 2016 года (без учета вычетов). | Общую сумму дохода в 2016 году, с которой не удержали НДФЛ. |

| «Налоговая база» | Налоговая база, с которой исчислен НДФЛ в 2016 году. | Налоговая база для расчета НДФЛ |

| «Сумма налога исчисленная» | Сумма исчисленного НДФЛ (налоговая база умножается на ставку налога). | Сумму НДФЛ, которая исчислена, но не удержана. |

| «Сумма фиксированных авансовых платежей» | Размер фиксированных авансовых платежей, на которую следует уменьшить НДФЛ (данные берутся из уведомления ИФНС). | 0 |

| «Сумма налога удержанная» | Сумма НДФЛ, удержанная с доходов физического лица. | 0 |

| «Сумма налога перечисленная» | Сумма НДФЛ, перечисленная за 2016 год. | 0 |

| «Сумма налога, излишне удержанная налоговым агентом» | Не возвращенная налоговым агентом излишне удержанная сумма НДФЛ, а также сумма переплаты по НДФЛ в связи с изменением налогового статуса. | 0 |

| «Сумма налога, не удержанного налоговым агентом» | Исчисленная сумма НДФЛ, не удержанная в 2016 году. | |

Приведем пример заполнения раздела 5 справки 2-НДФЛ за 2016 год. Предположим, что доход физического лица за 2017 год составил 549 200 рублей. После применения налоговых вычетов, налоговая база составила 457 500 рублей. Налоговая ставка – 13 процентов. Значит сумма НДФЛ – 59 475 рублей (457 500 x 13%). Эту сумму исчислил и удержал работодатель по итогам 2016 года. И заполнил раздел 5 справки так:

В результате, после заполнения всех вышеуказанных разделов, образец справки 2-НДФЛ за 2016 год с признаком «1» может выглядеть так:

Ответственность налоговых агентов

Если в срок не сдать в ИФНС справку по форме 2-НДФЛ за 2016 год, то налоговики будут вправе наложить на организацию или ИП штраф по статье 126 Налогового кодекса РФ: 200 рублей.

Также за непредставление или за опоздание со сдачей годовой справки 2-НДФЛ по заявлению ИФНС суд может применить административную ответственность в виде штрафа в размере в отношении руководителя или главного бухгалтера: от 300 до 500 руб. (ст. 15.6 КоАП РФ).

Кроме этого, если проверяющие из ИФНС выявят ошибки в 2-НДФЛ, то они могут расценить их как «недостоверные сведения». И тогда налогового агента дополнительно могут оштрафовать на 500 рублей за каждый «недостоверный» документ. Если ошибочных справок будет много, то и штраф может увеличиваться.

Справка по форме 2 НДФЛ: назначение

Форма 2-НДФЛ используется налоговым агентом для представления в налоговый орган сведений о выплаченных физлицам доходах, а также об исчисленном, удержанном из них и уплаченном в бюджет НДФЛ (п. 2 ст. 230 НК РФ).

Кроме того, справкой о доходах агент сообщает инспекции и работнику о невозможности удержать с человека налог и указывает его сумму (п. 5 ст. 226 НК РФ). Эту же справку выдают работнику для подтверждения величины его доходов по месту работы.

О сроках выдачи справки по запросу работника читайте в статье «Не выдали сотруднику справку 2-НДФЛ? Ждите судебное разбирательство» .

Сведения в ИФНС, оформленные этой справкой, подаются по окончании налогового периода — года. Утверждает форму справки 2-НДФЛ ФНС РФ (ст. 216, п. 5 ст. 226, п. 2 ст. 230 НК РФ).

Справка 2-НДФЛ за 2018 год

Актуальная форма справки 2-НДФЛ утверждена приказом ФНС от 02.10.2018 № ММВ-7-11/566@. Ее будем использовать в 2019 году, подавая сведения за 2018-й.

ОБРАТИТЕ ВНИМАНИЕ! Бланков задумано два: для подачи в налоговую и для выдачи работнику.

В ИФНС будем сдавать машиноориентированную форму, за которой сохранилось название «2-НДФЛ». Она состоит из основного листа и приложения. На основном листе отражены суммы дохода и НДФЛ, а в приложении — сведения о доходах и соответствующих вычетах с разбивкой по месяцам с указанием кодов видов дохода и кодов видов вычетов.

Бланк для выдачи работникам теперь называется просто «Справка о доходах и суммах налога физлица», без привычного нам «2-НДФЛ». Он практически не изменился по сравнению с прежней 2-НДФЛ.

В 2018 году использовался бланк из приказа ФНС от 30.10.2015 № ММВ-7-11/485@ в редакции приказа ФНС от 17.01.2018 № ММВ-7-11/19@.

Для выдачи справки в 2017 году применялась форма 2-НДФЛ, утвержденная приказом ФНС от 30.10.2015 № ММВ-7-11/485@. Эта форма 2-НДФЛ начала действовать с 08.12 2015 для всех направлений своего назначения, также по ней делали отчет о доходах за 2016 год.

Где взять/скачать образец формы 2-НДФЛ за 2018-2019 годы?

Скачать новые бланки, применяемые с отчетности за 2018 год, можно на нашем сайте. Эта форма предназначена для отчетности перед налоговиками.

Образец заполнения справки 2-НДФЛ для налоговиков можно скачать по ссыке ниже.

ПК «Налогоплательщик ПРО»

ПК "Налогоплательщик" - предназначен для ведения бухгалтерского учета, подготовки бухгалтерской и налоговой отчетности в ФНС, ПФР, ФСС, ФСРАР в электронном виде на магнитных или бумажных носителях в утвержденных формах и форматах, в том числе для передачи по телекоммуникационным каналам связи (ТКС) с электронно-цифровой подписью (ЭЦП).

скачать последнюю версию

2019.5.28

Календарь

| 28 | 29 | 30 | 31 | 1 | 2 | 3 |

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | 1 |

Что нового?

Добавлен новый режим: "Зарплата и кадры -> Начисление дивидендов"

В режим "Импорт из программ Бухсофт" добавлена возможность импорта из ПО "Бухсофт Упрощенная система"

Реализован импорт данных из программных продуктов БухСофт. Меню "Настройки и сервис", "Импорт, экспорт", "Импорт из программ Бухсофт"

Реализован вывод формы П-4 (статистика) на магнитный носитель

Налоговая декларация о предполагаемом доходе физического лица (форма 4-НДФЛ, кнд 1151021). Новый формат 5.03.

Налоговая декларация по налогу на добавленную стоимость (НДС, кнд 1151001). Новый формат 5.06.

Новая форма по налогу на имущество организаций. Формат 5.05. Применяется начиная с первого квартала 2019 года.

Добавлен новый режим: Отчетность, налоги и взносы -> 2-НДФЛ -> Справки в разные ОКТМО. Предназначен для формирования справок 2-НДФЛ за 2018 год по разным ОКТМО в разные диапазоны месяцев

Для плательщиков ЕСХН (с 2019 г. стали плательщиками НДС): в настройках значений по умолчанию (на закладке "Спецрежимы") добавлена возможность исключения НДС из суммы операции, отражаемой в Книге учета доходов и расходов

В разделе статистика появился новый документ: "Сведения об инвестициях в нефинансовые рынки (форма № П-2)"

Реализован новый функционал "Мониторинг контрагента". Функционал доступен из пункта меню: Настройки и Сервис -> Мониторинг контрагента, а так же по кнопке "Мониторинг контрагента" в справочнике организаций

Для обмена с контрагентами юридически значимыми документами: электронными версиями Счетов-фактур, УПД, Торг-12 и Актов, в рамках существующих систем электронного документооборота, реализована их выгрузка в утвержденных ФНС форматах XML (Приказы ФНС № ММВ-7-15/155 и № ММВ-7-10/552)

Онлайн заполнение 2-НДФЛ

Отчет 2-НДФЛ представляет собой стандартную форму, фиксирующую информацию относительно источника дохода, суммы заработка и удержанного налога. Составление и сдача этого документа является прямой обязанностью налоговых агентов, начисляющих и выдающих сотрудникам оплату труда.

Работодатели совершают вычисление, удержание и перевод налогов с доходов граждан, принятых в качестве работников, в пользу государственного бюджета. Нарушение установленных требований карается штрафными санкциями. Юридическим лицам и ИП не требуется заполнять 2-НДФЛ и сдавать ее, если:

- Сотрудникам предприятия не начислялась зарплата, в их пользу не производилось никаких выплат.

- Компания перечисляла денежные средства в пользу ИП в целях ведения коммерческой деятельности.

- Руководитель юридического лица приобрел имущество у гражданина.

Особенности заполнения справки о доходах

Сдавать документ нужно:

- до 2 апреля 2018 года, если работодатель удержал налоги;

- до 1 марта 2018 года, если страховой агент не перечислил налоги с заработной платы.

Заполнение справки 2-НДФЛ происходит в цифровом формате. В документе потребуется отметить код ИФНС, наименование и статус налогового агента, налоговую ставку, код дохода и вычета.

При онлайн заполнении справки 2-НДФЛ 2018 года отмечают налоговую базу, размер долга, сумму исчислений, перечисленную сумму налога, размер излишне удержанных средств. Если составитель допускает ошибки в реквизитах и другой информации, документ не будет принят инспектором ФНС.

Сдача с ПК «Налогоплательщик ПРО»

Выполнить онлайн заполнение справки 2-НДФЛ можно через сервис и ПК «Налогоплательщик ПРО». Они обеспечивают оперативное формирование отчетности с использованием актуальных бланков.

Похожие статьи