Гальцев Дмитрий Александрович

Целью любых инвестиций является прибыль. Но любой новый проект изначально является рискованным.

Поэтому разрабатываются и используются инструменты, позволяющие провести первичный расчёт рисков и, в некоторой степени, минимизировать вероятность вложения средств в низкодоходные или убыточные проекты.

Чаще всего при выполнении финансового анализа используется показатель, оперирующий приведёнными денежными потоками. Его именуют внутренняя ставка доходности (иное обозначение, норма доходности (международное обозначение, IRR).

Что такое IRR?

В экономической литературе внутренней нормой доходности именуется такая величина ставки дисконта, достигая которой совокупная приведённая стоимость вложений в проект, иначе именуемая денежными потоками либо чистой приведённой стоимостью (обозначаемая «NPV»), равна «0».

Говоря простым языком, при такой ставке инвестор, вкладывающий в проект собственные средства, сможет, в лучшем случае, их возместить.

Выполняя финансовый анализ проекта сначала считают (приводят величину общей суммы инвестиций к стоимости «на сегодня»). Только после этого определяют величину ставки IRR инвестиционного проекта. Этот показатель может именоваться по-разному (но, в любом случае, в наименовании первым словом будет «внутренняя»):

- внутренней нормой дисконта;

- внутренним коэффициентом эффективности (вариант, окупаемости);

- внутренней нормой.

Внутренняя норма доходности, вместе с величиной NPV, рассматриваются как взаимодополняющие критерии, позволяющие оценить эффективность реализации инвестпроекта. Графическая зависимость между ними приведена на рисунке.

Рассчитанную величину IRR рассматриваемого проекта сопоставляют с аналогичными значениями рыночной ставки доходности (на момент сравнения). При этом обязательно дополнительно учитываются такие факторы, как сроки реализации проекта и возможные риски.

В качестве контрольной величины используется ставка усреднённого банковского депозита. Рентабельным будет считаться проект, имеющий величину внутренней нормы доходности, превышающую средние величины ставок по инвестпроектам (вариант, по вкладам).

- Эти показатели, в первом случае, рассматриваются исключительно как чистые инвестиции. На начальной стадии реализации любого проекта все они минусовые (инвестор вкладывает, но ничего не получает). Спустя определённое время появляются потоки положительной направленности. На весь оставшийся период реализации рассматриваемого проекта динамика не меняется.

- Во втором учитываются показатели, характеризующие смешанные денежные потоки. Средства поступают, чередуясь положительной и отрицательной направленностью. В подобных случаях показатель IRR не используется, так как он не позволяет получить достоверных данных. Необходимо обращаться к модифицированному показателю, MIRR.

Формула расчёта ВНД

Для любого инвестпроекта используется следующая формула для вычисления ставки NPV

IC – величина инвестиционных расходов на рассматриваемый проект, имевших место на начальном этапе (денежный поток нулевого этапа при t=0);

NPV – величина ЧПС;

CFt – аналогичный поток этапа t;

t – рассматриваемый временной период.

Формула определения ВНД

Полученный результат номинируется в процентах. Одни специалисты считают такое положение дел преимуществом метода, вторые относят подобную оценку к его недостаткам.

Величина внутренней нормы доходности рассматривается в качестве показателя, позволяющего оценить инвестиционную привлекательность любых проектов путём сравнения с необходимым уровнем его доходности (r).

Заполняя форму Вы соглашаетесь с нашей политикой конфиденциальности и даете согласие на рассылку

В качестве r используют величину показателя, именуемого WACC.

При этом могут быть получены следующие результаты:

- IRR < WACC. Ожидаемая доходность менее понесённых первоначальных затрат. Подобные проекты нерентабельны;

- IRR = WACC. Свидетельствует о сопоставимости таких параметров, как внутренняя норма доходности и стоимость привлечённого капитала. Рентабельность проекта почти нулевая (имеет минимально приемлемые значения). Инвестирование возможно после предварительной корректировки движения денег, увеличения совокупных финансовых потоков любой интенсивности;

- IRR > WACC. Превышение ВНД (нормы доходности) над величиной заёмных средств позволяет принять подобный проект для последующего углубленного анализа.

- IRR1 > IRR2 (первый из рассматриваемых проектов обладает большим потенциалом перед вторым).

Барьерный уровень, являющийся показателем инвестиционных расходов, может меняться. Вместо WACC допустимо рассчитывать иные критерии сравнения и оценки ставок дисконтирования.

Анализируя доходности инвестиционного проекта, важно учитывать источник поступления в проект денег. Если это личные средства инвестора, IRR следует рассматривать в качестве его вероятного дохода, на который можно рассчитывать, реализовав проект. Если средства заёмные (кредит), то доходность проекта интерпретируется уже как максимально допустимая ставка по кредитным обязательствам.

Варианты расчёта IRR

Для работы могут использоваться такие варианты расчётов:

- Графический. Считается более удобным в случаях, когда выполняется сравнительный анализ IRR 2-ух и более проектов, так как наглядно показывает результат;

- Арифметический. Вручную подобные расчёты инвестиционного проекта фактически не проводятся, т.к. для вычисления показателя применяется Excel.

Расчет с использованием Excel

Использование программы Excel допускает выполнение расчётов с использованием специальной встроенной функции, располагающейся по следующему адресу – Формулы – Финансовые. Эту функцию именуют «ставкой доходности» (имеется в виду внутренняя). Сокращённое обозначение, «ВСД»;

Данный вариант позволяет выполнить расчёты инвестиционного проекта, получить необходимый результат только при наличии (как минимум) одного минусового и одного плюсового денежного потока. Иначе расчётное значение NPV ≠ 0, и «ВСД» начнёт выдавать ошибку.

Чтобы получить правильный результат, обязательно требуется учитывать последовательность поступления средств (вводить их значения согласно времени поступления).

При заполнении формы расчёта

вторую строку, «предположение» можно, чаще всего, не заполнять. На точность выполнения расчётов это не влияет. Программа по умолчанию величину данного показателя считает равной 10%.

Алгоритм выполнения расчётов предусматривает использование метода итерации. Поэтому, в ряде случаев, программа может выдавать ошибку, не уложившись в заданную норму циклов пересчёта IRR инвестиционных проектов. Обычно это бывает при расчёте денежных потоков, поступающих ежемесячно на протяжении нескольких лет. Чтобы исключить сбой программы в подобной ситуации рекомендуется проставить в ячейку, именуемую «предположение», предполагаемое значение процентной ставки (месячной).

Программа допускает, чтобы внутренняя норма доходности рассчитывалась с учётом денежных потоков, поступающих ежемесячно, в примерно равные временные промежутки. Это позволяет получить примерные величины ставок IRR за интересующий период (квартал, месяц, год).

Если денежные потоки поступают в «рваном» ритме, это также поддаётся расчёту. В подобной ситуации требуется использовать имеющуюся в программе функцию «ЧИСТВНДОХ», а в качестве аргументов, подлежащих учёту, кроме ячейки денежных потоков задаются и те, в которых проставлены даты поступления каждого из них.

Обращаем внимание, данный расчёт требуется выполнять исключительно с использованием функции «ЧИСТВНДОХ», так как ВСД не учтёт в процессе расчётов изменений временных периодов.

Графический метод расчета

Именно этот метод применялся до появления ПК. Графики строятся по стандартным правилам. Определяется величина ЧПС посредством проставления (в формулу для её вычисления) разных значений чистой приведённой стоимости и их нанесения на координатную ось.

В точке пересечения построенной кривой с осью «Х» получаем IRR по проекту. При одновременном построении графиков 2 и более проектов, можно получить наглядное сравнение их инвестиционной привлекательности.

В нашем случае внутренняя норма доходности, полученная для проекта «А», более интересна инвестору при стоимости привлекаемого капитала ≤ 13,09% (NPV выше).

При стоимости, превышающей данное значение, более интересным становится вариант «Б».

Если выбрано использование показателя IRR как единственного оценочного критерия, то предпочтение будет отдано варианту «Б». Но график показывает, что это решение ошибочно в «точке безразличия» (13,09%).

Именно поэтому, оценивая инвестиционный проект, рекомендуется применять IRR только в качестве дополнительного критерия, если требуется оценить два и более проекта, взаимоисключающих друг друга.

Проблемы множественности ВНД

Проблема возникает при оценке IRR для проектов, имеющих неординарные NPV (за время реализации меняют знак чаще 1-го раза в год). Смена знаков с положительных на отрицательные значения имеет место минимум один раз.

Формула для определения IRR:

Ординарный поток имеет только одно действительное решение подобного уравнения, все остальные – мнимые.

Неординарный допускает наличие двух и более действительных решений, что и создаёт рассматриваемую проблему.

Подставив соответствующие значения в формулу, получим два решения: 0,824254 и 0,050699. Рассматриваемый проект имеет два ВНД, 82,4254% и 5,0699%.

Представим графически.

Если внутренняя норма доходности больше первого и меньше второго значения, проект не является привлекательным для инвестора. Остальной диапазон даёт положительную величину.

Выбор одного из полученных значений осуществляется по одному из следующих вариантов;

- Применяют метод ЧПС;

- Вместо IRR рассматривается MIRR, его модифицированную версию.

Модифицированная ВНД (MIRR)

Использовать внутреннюю норму рентабельности можно только при расчете первичного инвестирования. Если средства вкладываются повторно, данный показатель не работает.

Для подобных случаев разработан вариант MIRR, представляющий ставку дисконтирования, отображающую ситуацию, когда терминальная стоимость (так именуется будущая совокупная стоимость потоков, поступающих в инвестпроект) приведена к фактическому моменту времени. Она принимается равной аналогичному значению исходящих потоков, изымаемых из рассматриваемого проекта.

TV – упомянутая выше терминальная стоимость;

PV CONST – текущая стоимость общих расходов на инвестпроект;

N – инвестиционный горизонт.

Для простоты расчётов уравнение упрощают

CIF t – полученная прибыль (денежные потоки, вошедшие в проект за время t);

COF t – траты, понесённые на инвестирование (исходящие потоки);

n – число временных отрезков;

r – стоимость активов (средневзвешенная);

d – процентная ставка, использованная при реинвестировании в настоящий проект.

Присоединяйтесь к более 3 тыс. наших подписчиков. 1 раз в месяц мы будем отправлять на ваш email дайджест лучших материалов, опубликованных у нас на сайте, на странице в LinkedIn и Facebook.

Ни один инвестор не вкладывает средства слепо, не проведя предварительных исследований: он должен быть уверен, что они окупятся или, как минимум, их удастся вернуть. Для этого оценивается потенциальная рентабельность инвестиционного проекта. Конечно, это нельзя сделать иначе как комплексно, применяя ряд специально разработанных показателей, важнейший из которых – внутренняя норма доходности.

Рассмотрим, в чем особенности метода инвестиционных исследований, основанного на вычислении внутренней нормы доходности – IRR.

Что такое внутренняя норма доходности?

Никто не может рассчитать с вероятностью 100%, какой доход удастся получить от вложенных средств. Слишком много переменных факторов, могущих повлиять на реализацию бизнес-проекта, профинансированного инвестором. Однако можно максимально снизить риск неточностей, если применить не абсолютную, а относительную оценку.

Та процентная ставка, при которой инвестор гарантированно возместит свое вложение, но не получит прибыли, называется внутренней нормой доходности (ВНД). Норма заключается в том, что все денежные потоки данного инвестиционного проекта в сумме взаимозачтутся. Иначе говоря, расходы на инвестиционный проект в какой-то момент времени уравновешиваются полученными доходами (говорят, что проект «вышел в ноль»).

ВАЖНО! Слово «внутренняя» в определении данной нормы инвестиционных вложений означает ее зависимость от свойств самого проекта, а не от внешних факторов.

Внутреннюю норму доходности специалисты могут именовать по-разному. Встречаются следующие наименования :

- ВНД – русская аббревиатура;

- IRR – английская аббревиатура от «Internal Rate of Return» – «внутренняя норма доходности»;

- внутренняя норма рентабельности;

- внутренняя норма прибыли;

- внутренняя норма возврата инвестиций;

- предельная эффективность капитальных вложений;

- процентная норма прибыли;

- дисконтированный поток реальных денег;

- финансовая норма прибыли;

- собственная норма прибыли.

ВНИМАНИЕ! Эту норму можно счесть предельной, поскольку выход за ее пределы уже означает для инвестора убыток.

Показатели для расчета IRR

Математически расчет внутренней нормы доходности не так уж сложен, но формула включает много дополнительных показателей, которые необходимо учитывать. Среди них:

- NPV – от первых букв выражения «Net Present Value» («чистая приведенная стоимость») – сумма всех денежных потоков данного проекта, приведенная к общему показателю при взаимозачете доходов и затрат;

- CF – денежные потоки (от «Cash Flows») – величины различных притоков и оттоков финансов, в том числе и инвестируемых средств, в выбранный период времени t (обычно берется год). Для инвестиционного проекта первый денежный поток – сама инвестиция – естественно, будет иметь отрицательное значение (это затрата).

- R – ставка дисконтирования, то есть тот процент, под который инвестор может получить средства для вложений (взять банковский кредит, продать свои акции или использовать внутренние средства).

- WACC – средневзвешенная стоимость капитала (от Weighted Average Cost of Capital) – если применяется сразу несколько источников привлечения денег, то процентная ставка будет представлять среднюю величину, рассчитанную пропорционально.

ВАЖНАЯ ИНФОРМАЦИЯ! Было бы очень просто рассчитать внутреннюю норму доходности, зная все необходимые показатели. Однако на практике невозможно определить точные величины денежных потоков и однозначно вычислить ставку дисконтирования. Поэтому для каждого отдельного проекта оценивают степень зависимости NPV от процентной ставки.

Формула расчета внутренней нормы рентабельности

IRR – это такая величина R, при которой NPV равен нулю. Поэтому этот показатель можно вывести из формулы расчета приведенной суммы денежных потоков.

В этой формуле:

- 0 означает величину NPV;

- n – количество исследуемых временных периодов;

- CF t – денежные потоки в учетный момент времени.

Способы вычисления ВНД

Посчитать значение внутренней нормы доходности вручную не представляется возможным, так как, если вывести из него значение IRR, оно получится множителем 4 степени. Вычислить этот показатель можно несколькими способами:

- использовать специальный финансовый калькулятор;

- применить программу Excel, в которой эта функция встроена в раздел «Финансовые формулы» под названием ВСД («внутренняя ставка доходности»);

- воспользоваться одним из онлайн-калькуляторов;

- применить графический способ (использовался до широкого распространения Персональных компьютеров).

Достоинства и недостатки метода IRR

Для оценки инвестиционных возможностей главным образом применяются два метода – вычисление NPV и IRR. Метод определения внутренней нормы доходности относителен, поэтому не может претендовать на высокую точность, однако обладает рядом преимуществ :

- помогает достаточно просто оценить рентабельность инвестиционного проекта;

- показывает максимально допустимый размер затрат для вложения в проект;

- позволяет сравнивать различные проекты по рентабельности, даже если они отличаются по масштабу и протяженности во времени.

Недостатки метода IRR:

- нельзя посчитать абсолютную доходность инвестиции (то есть сколько конкретно денег – рублей, валюты – она может принести инвестору);

- возможно завышение инвестиционного эффекта, если ВНД сильно отличается от уровня реинвестиций компании (то есть положительные денежные потоки «возвращаются» инвестору с процентной ставкой, не совпадающей с ВНД);

- при вычислении имеет место пренебрежение последовательностью денежных потоков (для формулы не важно, в какой последовательности наступают затраты и приходит прибыль, тогда как на практике это может иметь решающее значение);

- возможны искажения при оценке взаимоисключающих инвестиционных проектов.

Интерпретация внутренней нормы доходности

Главное правило, по которому оценивают возможность инвестирования по показателю ВНД: проект можно принять, если IRR выше, чем средневзвешенная стоимость капитала для компании (WACC). Это значит, что инвестору стоит занимать деньги для вложения, и они, вероятнее всего, принесут добавочную прибыль.

НАПРИМЕР . Банк может предоставить инвестору деньги под 12% годовых. Инвестор собирается взять кредит и вложить средства в проект, ВНД которого 16%. Это значит, что 16% годовых – верхняя планка, по которой можно занять деньги для этого проекта. Если проект действительно принесет 16% прибыли, в пользу инвестора останется 4%, в любом случае он сможет вернуть заемные средства без убытка для себя.

Пример применения ВНД

Приведем жизненный пример оценки внутренней доходности, который может осознать обычный гражданин, а не только предприниматель.

Сдача квартиры в аренду – вроде бы выгодное мероприятие. Но все зависит от того, есть ли эта квартира в собственности. Если это так, то первоначальная инвестиция равна нулю, поэтому проект заведомо рентабелен. Но если планируется вложить средства в покупку квартиры, сдавать ее, а затем продать, чтобы вернуть взятый на это кредит?

Посчитаем, получится ли этот проект выгодным. Пусть квартира стоит 5 млн руб., а сумма аренды за год составит 25 000 руб. в месяц. Пренебрежем налоговыми расходами на оформление покупки квартиры и аренды. За 3 года доход от аренды составит 25 000 х 3 = 75 000 руб. Представим, что конъюнктура рынка недвижимости за 3 года не изменилась и квартиру удастся продать за цену покупки. Значит, спустя три года инвестиция принесет доход 75 000 + 5 млн руб. ВНД такого проекта получится равным приблизительно 6%.

Как известно, ставка кредитования в банке приблизительно составляет 9%, значит, имея в своем распоряжении свободные средства (например, получив их в наследство), их выгоднее положить на депозит, чем покупать квартиру с целью аренды.

Но если стоимость квартиры за эти годы существенно увеличится, ВНД проекта также изменится в лучшую сторону.

Разберем такой показатель как внутренняя норма доходности инвестиционного проекта, определим экономический смысл и рассмотрим подробно пример его расчета с помощью Excel.

Внутренняя норма доходности (IRR). Определение

Внутренняя норма доходности (англ. Internal Rate of Return, IRR, внутренняя норма прибыли, внутренняя норма, внутренняя норма рентабельности, внутренняя норма дисконта, внутренний коэффициент эффективности, внутренний коэффициент окупаемости ) – коэффициент, показывающий максимально допустимый риск по инвестиционному проекту или минимальный приемлемый уровень доходности. Внутренняя норма доходности равна ставке дисконтирования, при которой чистый дисконтированный доход отсутствует, то есть равен нулю.

Внутренняя норма доходности формула расчета

CF t (Cash Flow ) – денежный поток в период времени t;

IC (Invest Capital ) – инвестиционные затраты на проект в первоначальном периоде (тоже являются денежным потоком CF 0 = IC).

t – период времени.

|

★ |

Применение внутренней нормы доходности

Показатель используется для оценки привлекательности инвестиционного проекта или для сопоставительного анализа с другими проектами. Для этого IRR сравнивают с эффективной ставкой дисконтирования, то есть с требуемым уровнем доходности проекта (r). За такой уровень на практике зачастую используют средневзвешенную стоимость капитала (Weight Average Cost of Capital, WACC ).

| Значение IRR | Комментарии |

| IRR>WACC | Инвестиционный проект имеет внутреннюю норму доходности выше чем затраты на собственный и заемный капитал. Данный проект следует принять для дальнейшего анализа |

IRR| Инвестиционный проект имеет норму доходности ниже чем затраты на капитал, это свидетельствует о нецелесообразности вложения в него

|

|

| IRR=WACC | Внутренняя доходность проекта равна стоимости капитала, проект находится на минимально допустимом уровне и следует произвести корректировки движения денежных средств и увеличить денежные потоки |

| IRR 1 >IRR 2 | Инвестиционный проект (1) имеет больший потенциал для вложения чем (2) |

Следует заметить, что вместо критерия сравнения WACC может быть любой другой барьерный уровень инвестиционных затрат, который может быть рассчитан по методам оценки ставки дисконтирования. Данные методы подробно рассмотрены в статье « ». Простым практическим примером, может быть сравнение IRR с безрисковой процентной ставкой по банковскому вкладу. Так если инвестиционный проект имеет IRR=10%, а процент по вкладу=16%, то данный проект следует отклонить.

Внутренняя норма доходности (IRR) тесно связана с чистым дисконтированным доходном (NPV). На рисунке ниже показана взаимосвязь между размером IRR и NPV, увеличение нормы доходности приводит к уменьшению дохода от инвестиционного проекта.

Мастер-класс: «Как рассчитать внутреннюю норму доходности бизнес плана»

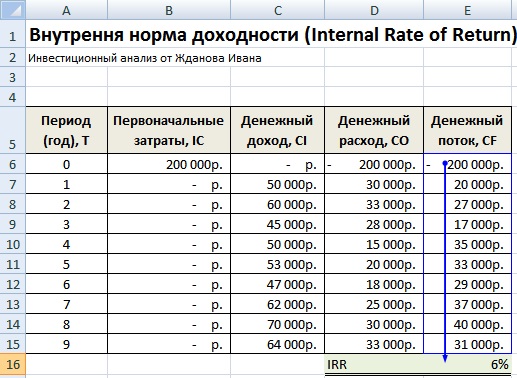

Расчет внутренней нормы доходности (IRR) на примере в Excel

Рассмотрим пример расчета внутренней нормы доходности на примере с помощью Excel, разберем два способа построения с помощью функции и с помощью надстройки «Поиск решений».

Пример расчета IRR в Excel c помощью встроенной функции

В программе есть встроенная финансовая функция, позволяющая быстро произвести расчет данного показателя – ВСД (внутренняя ставка дисконта). Следует заметить, что данная формула будет работать только тогда, когда есть хотя бы один положительный и один отрицательный денежный поток. Формула расчета в Excel будет иметь следующий вид:

Внутренняя норма доходности (E16) =ВСД(E6:E15)

Внутренняя норма доходности. Расчет в Excel по встроенной формуле

В результате мы получили, что внутренняя норма доходности равняется 6%, далее для проведения инвестиционного анализа, полученное значение необходимо сопоставить со стоимостью капитала (WACC) данного проекта.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Пример расчета IRR через надстройку «Поиск решений»

Второй вариант расчета подразумевает использование надстройки «Поиск решений» для поиска оптимального значения ставки дисконтирования для NPV=0. Для этого необходимо рассчитать чистый дисконтированный доход (NPV).

На рисунке ниже показаны формулы расчета дисконтированного денежного потока по годам, сумма которых дает чистый дисконтированный доход. Формула расчета дисконтированного денежного потока (DCF) следующая:

Дисконтированный денежный поток (F) =E7/(1+$F$17)^A7

Чистый дисконтированный доход (NPV) =СУММ(F7:F15)-B6

На рисунке ниже показан первоначальный вид для расчета IRR. Можно заметить, что ставка дисконтирования, используемая для расчета NPV, ссылается на ячейку, в которой нет данных (она принимается равной 0).

Внутренняя норма доходности (IRR) и NPV. Расчет в Excel в помощью надстройки

Сейчас наша задача состоит в том, чтобы отыскать на основе оптимизации с помощью надстройки «Поиск решений», то значение ставки дисконтирования (IRR) при котором NPV проекта будет равен нулю. Для этого открываем в главном меню раздел «Данные» и в нем «Поиск решений».

При нажатии в появившемся окне заполняем строки «Установить целевую ячейку» – это формула расчета NPV, далее выбираем значение данной ячейки равной 0. Изменяемый параметр будет ячейка со значением внутренней нормы доходности (IRR). На рисунке ниже показан пример расчета с помощью надстройки «Поиск решений».

Поиск значения IRR для NPV=0

После оптимизации программа заполнит нашу пустую ячейку (F17) значением ставки дисконтирования, при которой чистый дисконтированный доход равен нулю. В нашем случае получилось 6%, результат полностью совпадает с расчетом по строенной формуле в Excel.

Результат расчета внутренней нормы доходности (IRR)

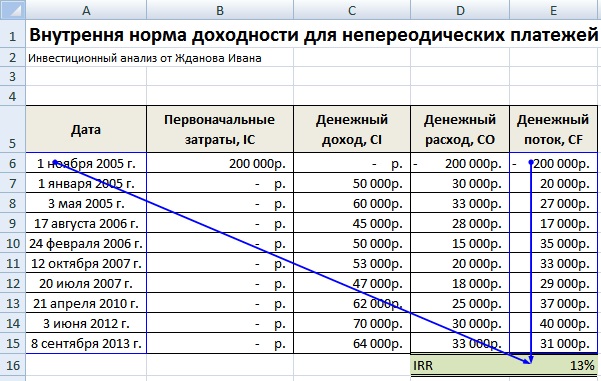

Расчет внутренней нормы доходности в Excel для несистематических поступлений

На практике часто случается, что денежные средства поступают не периодично. В результате ставка дисконтирования для каждого денежного потока будет меняться, это делает невозможным использовать формулу ВСД в Excel. Для решения данной задачи используется другая финансовая формула ЧИСТВНДОХ (). Данная формула включает в себя массив дат и денежные потоки. Формула расчета будет иметь следующий вид:

ЧИСТВНДОХ(E6:E15;A6:A15;0)

Расчет внутренней нормы доходности в Excel для несистематических платежей

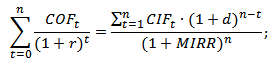

Модифицированная внутренняя норма доходности (MIRR)

В инвестиционном анализе также используется модифицированная внутренняя норма доходности (Modified Internal Rate of Return, MIRR) – данный показатель отражает минимальный внутренний уровень доходности проекта при осуществлении реинвестиций в проект. Данный проект использует процентные ставки, полученные от реинвестирования капитала. Формула расчета модифицированной внутренней нормы доходности следующая:

MIRR – внутренняя норма доходности инвестиционного проекта;

COF t – отток денежных средств в периоды времени t;

CIFt – приток денежных средств;

r – ставка дисконтирования, которая может рассчитываться как средневзвешенная стоимость капитала WACC;

d – процентная ставка реинвестирования капитала;

n – количество временных периодов.

Расчет модифицированной внутренней нормы доходности в Excel

Для расчета данной модификации внутренней нормы прибыльности можно воспользоваться встроенной функцией Excel, которая использует помимо денежных потоков еще размер ставки дисконтирования и уровень доходности при реинвестировании. Формула расчета показателя представлена ниже:

MIRR =МВСД(E8:E17;C4;C5)

Преимущества и недостатки внутренней нормы доходности (IRR)

Рассмотрим преимущества показателя внутренней нормы доходности для оценки проектов.

Во-первых, возможность сравнения различных инвестиционных проектов между собой по степени привлекательности и эффективности использования капитала. К примеру, сравнение с доходностью по безрисковым активам.

Во-вторых, возможность сравнения различных инвестиционных проектов с разным горизонтом инвестирования.

К недостаткам показателя относят:

Во-первых, недостатки в оценке внутренней нормы доходности заключаются в сложности прогнозирования будущих денежных платежей. На размер планируемых платежей влияет множество факторов риска, влияние которые сложно объективно оценить.

Во-вторых, показатель IRR не отражает размер реинвестирования в проект (данный недостаток решен в модифицированной внутренней норме доходности MIRR).

В-третьих, не способность отразить абсолютный размер полученных денежных средств от инвестиции.

Резюме

В данной статье мы рассмотрели формулу расчета внутренней нормы доходности (IRR), разобрали подробно два способа построения данного инвестиционного показателя с помощью Excel: на основе встроенных функций и надстройки «Поиск решений» для систематических и несистематических денежных потоков. Выделили, что внутренняя норма доходности является вторым по значимости показателем оценки инвестиционных проектов после чистого дисконтированного дохода (NPV). Вариацией IRR является ее модификация MIRR, которая учитывает также доходность от реинвестирования капитала.

Внутренняя норма окупаемости (ВНД/IRR) является очень важным показателем в работе инвестора. Расчет IRR показывает, какой минимальный калькуляционный процент может быть заложен в вычисление эффективности мероприятий, при этом чистая текущая стоимость (ЧТС) этого проекта должна быть равна 0.

Чистая текущая стоимость (NPV)

Без определения значения NPV расчет IRR проекта вложения инвестиций является невозможным. Этот индикатор является суммой всех текущих стоимостей каждого из периодов инвестиционного мероприятия. Классическая формула данного показателя выглядит так:

ЧТС = ∑ ПП к / (1 + р) к, где:

- ЧТС - чистая приведенная стоимость;

- ПП - поток платежей;

- р - калькуляционная ставка;

- к - номер периода.

ПП к / (1 + р) к - это текущая стоимость в определенном периоде, а 1 / (1 + р) к - коэффициент дисконтирования для определенного периода. Поток платежей рассчитывается как разница между выплатами и поступлениями.

Дисконтирование

Факторы дисконтирования отображают настоящую стоимость одной денежной единицы предстоящих платежей. Снижение коэффициента означает увеличение калькуляционного процента и уменьшение стоимости.

Расчет фактора дисконтирования может быть представлен двумя формулами:

ФД = 1 / (1 + р) н = (1 + р) -н , где:

- ФД - фактор дисконтирования

- н - номер периода;

- р - калькуляционный процент.

Текущая стоимость

Данный индекс можно вычислить, если умножить фактор дисконтирования на разницу между доходами и издержками. Ниже приведен пример расчета текущих стоимостей для пяти периодов при калькуляционном проценте 5% и выплатах в размере 10 тысяч евро в каждом из них.

ТС1 = 10 000 / 1,05 = 9523,81 евро.

ТС2 = 10 000 / 1,05 /1,05 = 9070,3 евро.

ТС3 = 10 000 / 1,05 /1,05 / 1,05 = 8638,38 евро.

ТС4 = 10 000 / 1,05 /1,05 / 1,05 /1,05 = 82270,3 евро.

ТС5 = 10 000 / 1,05 / 1,05 / 1,05 / 1,05 / 1,05 = 7835,26 евро.

Как видим, с каждым годом фактор дисконтирования увеличивается, а уменьшается. Это значит, если предприятию надо выбирать между двумя сделками, то следует выбрать ту, согласно которой средства поступят на счет компании как можно раньше.

Внутренний процент доходности

Расчет IRR можно осуществить, применяя все вышеприведенные данные. Канонический вид формулы для вычисления показателя следующий:

0 = ∑1 / (1 + ВНД) к, где:

- ВНД - внутренний процент доходности;

- К - очередность периода.

Как видно по формуле, чистая стоимость в этом случае должна быть равной 0. Однако этот способ расчета IRR не всегда эффективен. Без наличия финансового калькулятора определить ее нельзя, если инвестиционный проект будет включать более трех периодов. В этом случае целесообразно будет использовать следующую методику:

ВНД = КП м + Р кп * (ЧТС м / Р чтс), где:

- ВНД - внутренний процент;

- КП м - меньший калькуляционный процент;

- Р кп - разница между большой и меньшей процентными ставками;

- ЧТС м - чистый дисконтированный доход, полученный при использовании меньшей калькуляционной ставки;

- Р чтс - абсолютная разница в текущих стоимостях.

Как видно по формуле, для расчета IRR следует найти чистую текущую стоимость при двух разных калькуляционных процентах. При этом надо учитывать, что разница в них не должна быть большой. Максимальная - 5 процентов, однако рекомендуется брать ставки с как можно меньшей разницей (2-3 %).

Кроме того, необходимо брать такие размеры ставок, при которых ЧТС имела бы в одном случае отрицательное значение, а во втором - положительное.

Пример расчета IRR

Для лучшего понимания вышеприведенного материала следует разобрать пример.

Предприятие планирует инвестиционный проект сроком на пять лет. В начале будет потрачено 60 тысяч евро. В конце первого года компания инвестирует в проект еще 5 тысяч евро, в конце второго года - 2 тысячи евро, на конец третьего года - одну тысячу евро, и еще 10 тысяч евро будет вложено предприятием в течение пятого года.

Компания будет получать доход в конце каждого периода. После первого года размер поступлений составит 17 тысяч евро, в следующем году - 15 тысяч евро, в третий год - 17 тысяч евро, в четвертый - 20 тысяч евро, и еще 25 тысяч евро компания получит в последний год существования проекта. Ставка дисконта составляет 6%.

Прежде чем начать расчет внутренней нормы доходности (IRR), необходимо вычислить размер ЧТС. Ее расчет отображен в таблице.

| Период | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Выплаты | 60 000 | 5 000 | 2 000 | 3 000 | 1 000 | 10 000 |

| Поступления | 0 | 17 000 | 15 000 | 17 000 | 20 000 | 25 000 |

| Поток платежей | -60 000 | 12 000 | 13 000 | 14 000 | 19 000 | 15 000 |

| Фактор дисконтирования | 1 | 0,9434 | 0,89 | 0,8396 | 0,7921 | 0,7473 |

| Дисконтированный ПП | -60 000 | 11 320,8 | 11 570 | 11 754,4 | 15 049,9 | 11 209,5 |

| ЧТС | 904,6 | |||||

Как видим, проект прибыльный. ЧТС равна 904,6 евро. Это значит, что инвестированный предприятием капитал окупился на 6 процентов и еще принес 904,6 евро «сверху». Далее надо найти отрицательную чистую текущую стоимость. Ее расчет показан в следующей таблице.

| Номер периода | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Доходы, тыс. евро | 60 000 | 5 000 | 2 000 | 3 000 | 1 000 | 10 000 |

| Расходы, тыс. евро | 0 | 17 000 | 15 000 | 17 000 | 20 000 | 25 000 |

| Поток платежей, тыс. евро | -60 000 | 12 000 | 13 000 | 14 000 | 19 000 | 15 000 |

| Фактор дисконтирования | 1 | 0,9346 | 0,8734 | 0,8163 | 07629 | 0,713 |

| Дисконт. поток платежей | -60 000 | 11 215,2 | 11 354,2 | 11 428,2 | 14 495,1 | 10 695 |

| ЧТС | -812,3 | |||||

По таблице видно, что инвестированный капитал не окупился на 7 процентов. Поэтому значение внутреннего индекса окупаемости находится между 6 и 7 процентами.

ВНД = 6 + (7-6) * (904,6 / 904,6 - (-812,3)) = 6,53%.

Итак, ВНД проекта составила 6,53 процента. Это значит, что если его заложить в расчет ЧТС, то ее значение будет равно нулю.

Примечение: при расчете вручную допускается погрешность в 3-5 евро.

Который вполне может посоперничать с за право считаться наиболее популярным отбора или отсеивания «неблагонадежных» инвестиционных .

Финансовые учебники весьма благосклонно оценивают данный показатель, рекомендуя его к широкому употреблению.

Задача сегодняшней публикации – с рентгеновской беспристрастностью расщепить на составляющие понятие внутренней нормы и предоставить заинтересованному читателю непредвзятый обзор преимуществ и недостатков данного метода, прежде всего, с точки зрения его практического применения.

Норма доходности: предварительные сведения

По традиции освежим в памяти некоторые важные правила, вытекающие из теории чистой .

В частности, одно из таких правил указывает на реализации инвестиционных возможностей, предлагающих большую , нежели размер наличествующих альтернативных издержек.

Сей тезис можно было бы признать абсолютно верным, если бы не многочисленные ошибки, связанные с его истолкованием.

Что такое внутренняя норма доходности

Когда заходит речь о нахождении истинной доходности долгосрочных инвестиций, многие и приходят в смятение, которое легко объяснимо.

Увы, простого и удобного инструмента, который позволял бы вручную, на коленках, без излишних умственных рассчитывать искомое значение, до сих пор не придумано…

Для решения этой задачи используется специальный , именуемый внутренней нормой доходности , который по сложившейся традиции обозначается как IRR .

Для вычисления этого показателя нужно решить «простейшее» уравнение:

Для случаев, когда T равно 1, 2 и даже 3, уравнение худо-бедно решаемо, и можно вывести относительно простые выражения, позволяющие рассчитать значение IRR посредством подстановки соответствующих данных.

Для случаев, когда T > 3, такие упрощения уже не проходят и на практике приходится прибегать к специальным вычислительным программам либо подстановкам.

Пример расчета внутренней нормы доходности

Теорию легче всего усваивать на конкретных примерах.

Представим, что размер наших первоначальных инвестиций составляет 1500 долл.

Денежный поток по истечении 1-го года будет равен 700 долл., 2-го года – 1400 долл., 3-го года – 2100 долл.

Подставив весь этот набор значений в нашу последнюю формулу, придадим уравнению следующий вид:

NPV = -1500 долл. + 700 долл. / (1 + IRR ) + 1400 долл. / (1 + IRR ) 2 + 2100 долл. / (1 + IRR ) 3 = 0.

Для начала рассчитаем значение NPV при IRR = 0:

NPV = -1500 долл. + 700 долл. / (1 + 0) + 1400 долл. / (1 + 0) 2 + 2100 долл. / (1 + 0) 3 = +2700 долл .

Поскольку мы получили ПОЛОЖИТЕЛЬНОЕ значение NPV, искомая внутренняя норма доходности тоже должна быть БОЛЬШЕ нуля.

Рассчитаем теперь значение NPV, скажем, при IRR = 80 % (0,80):

NPV = -1500 долл. + 700 долл. / (1 + 0,8) + 1400 долл. / (1 + 0,8) 2 + 2100 долл. / (1 + 0,8) 3 = -318,93 долл .

На этот раз мы получили ОТРИЦАТЕЛЬНОЕ значение. Это значит, что и внутренняя норма доходности должна быть МЕНЬШЕ 80 %.

Ради экономии времени мы самостоятельно рассчитали NPV при исходных данных для значений IRR , варьирующихся в пределах от 0 до 100, после чего построили следующий график:

Как следует из графика, при значении IRR , равном 60%, NPV будет равняться нулю (то есть пересекать ось абсцисс).

Попытки разыскать в недрах теории внутренней нормы доходности некий инвестиционный смысл приведут нас к следующим умозаключениям.

Если альтернативные издержки МЕНЬШЕ внутренней нормы доходности, инвестиции будут оправданными, и соответствующий проект следует ПРИНЯТЬ .

В противном случае от инвестиций следует ОТКАЗАТЬСЯ .

Обозрим наш график еще раз, чтобы понять, почему это действительно так.

Если значения ставки дисконтирования (размера альтернативных издержек) будут в пределах от 0 до 60, то есть быть МЕНЬШЕ внутренней нормы доходности, совокупность значений чистой приведенной стоимости будет ПОЛОЖИТЕЛЬНОЙ .

При равнозначности значений альтернативных издержек и внутренней нормы доходности, значение NPV окажется равным 0.

И, наконец, если величина альтернативных издержек ПРЕВЫСИТ размер внутренней нормы доходности, значение NPV будет ОТРИЦАТЕЛЬНЫМ .

Приведенные рассуждения верны для всех случаев, когда, как в нашем примере, график чистой приведенной стоимости имеет равномерно нисходящий вид .

На практике же возможны другие ситуации, разбор которых покажет нам, почему в конечном итоге использование метода внутренней нормы доходности, при прочих равных, может привести к ошибочным выводам в обоснованности инвестиционных решений.

Однако это уже тема наших последующих публикаций…

Похожие статьи