Если налогоплательщик усомнился в законности действий или требований налогового инспектора, проводившего «камералку», он имеет право составить возражение на акт камеральной налоговой проверки, образец которого представлен ниже. Как правильно составить и в каком случае подавать не следует? Постараемся дать подробный ответ на каждый вопрос.

Причины составления возражения

Налоговые инспектора, получив декларацию налогоплательщика и иные документы о доходах/расходах, проводят камеральную проверку этих деловых бумаг. В том случае, если какая-либо информация потребует уточнений или разъяснений, плательщику направляется соответствующее уведомление. В установленные законом сроки тот обязан предоставить все необходимые документы, справки и т.д. Выявленные нарушения становятся основанием для составления акта проведенной проверки, который направляется проверяемому лицу.

Если предприниматель (руководитель организации) решит, что в ходе проверки были нарушены его права, он имеет право подать возражение на акт камеральной налоговой проверки.

Причины его составления эксперты условно делят на две категории:

- процессуальные нарушения (нарушен регламент проведения «камералки»);

- нарушения норм материального права (инспектор неверно истолковал какие-либо бумаги, учел не все документы из тех, что плательщик предоставил).

Есть нарушения, которые не признаются серьезными, и попытка указать на них может обернуться против налогоплательщика. Не стоит заострять внимание на следующих недочетах инспектора:

- сроки проведения «камералки» (начало и завершение);

- незначительные неточности в составлении акта;

- несерьезные нарушения регламента.

Документ следует подавать в налоговую инспекцию лично либо отправлять по почте. В последнем случае желательно отправить его заказным письмом с уведомлением. Как вариант, можно воспользоваться возможностями сети Интернет. Однако этот вариант подходит лишь тем, у кого есть цифровая подпись (официально зарегистрированная).

Особенности составления

Перед составлением возражения рекомендуется убедиться в том, что факт нарушений со стороны инспекторов действительно имел место, а в деятельности предпринимателя нет никаких подводных камней и ошибок. В противном случае другая (повторная) проверка может выявить серьезные нарушения в деятельности самого предпринимателя.

Документ должен быть представлен на бумажном носителе, поскольку:

- только в таком виде его примет вышестоящая налоговая инстанция;

- он может понадобиться при обращении в суд.

Все формулировки должны быть четкими, а аргументация стопроцентной. В противном случае юридически подкованные гос. служащие сумеют быстро «развалить» неправильно составленное обвинение налогоплательщика.

Образец документа

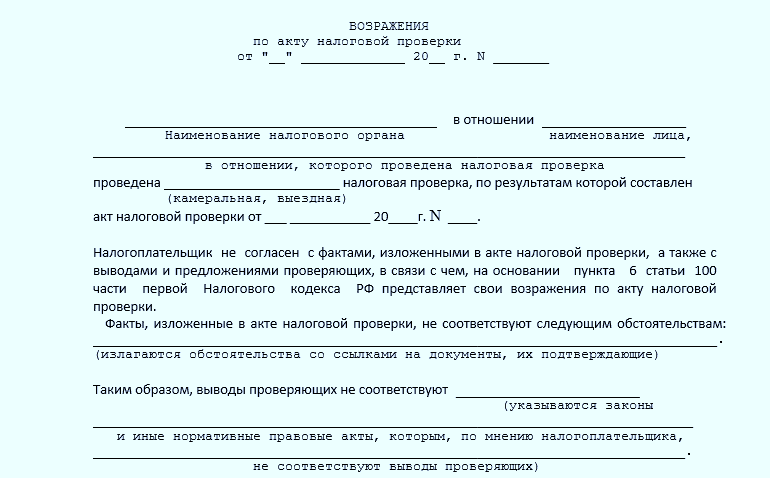

На сегодняшний день нет четко обозначенной формы возражения. Даже на официальном сайте ФНС приведен примерный образец. Однако логика и нормы делопроизводства подсказывают, что и как следует указать:

- в начале документа (верхний правый угол) – информация об адресате (название налоговой организации, имя, фамилия и должность налогового инспектора, который проводил камеральную проверку);

- далее – информация об отправителе (налогоплательщике);

- затем – номер документа и дата его составления.

В основной части документа следует написать его название («Возражение на акт…») и привести свои доказательства выявленных нарушений. Рекомендуется обязательно сослаться на статьи Налогового кодекса, Письма Минфина и иные нормативные акты.

В заключительной части плательщику необходимо подвести итог, указать свою просьбу (требования). Если к возражению прилагаются какие-либо документы, их перечень следует привести в разделе «Приложение». Документ должен быть подписан должностным лицом (руководителем компании). Необходимо указать его должность, фамилию, имя и поставить дату.

На законодательном уровне не прописано, как следует оформлять возражение на акт «камералки». А это значит, что можно заполнить от руки готовый бланк или напечатать на компьютере с помощью текстового редактора и затем распечатать на принтере, используя обычный лист формата А4 или фирменный бланк компании. Ставить печать компании также не обязательно. Это правило отменили в 2016-м году.

Возражение составляется в двух экземплярах. Один налогоплательщик оставляет себе после того, как налоговый инспектор его завизирует. Другой экземпляр отдает в налоговую.

Гос. служащие обязаны уведомить налогоплательщика о дате, времени и месте его возражений. Он может присутствовать и дополнять свои претензии новыми аргументами либо ходатайствовать о снижение штрафа, поскольку есть смягчающие обстоятельства (в этом случае сумма должна быть уменьшена вдвое). Однако его присутствие необязательно, положение это не усугубит.

Итак, возражение на акт камеральной проверки – это документ, который составляет налогоплательщик. Причина составления — действия инспектора, проводившего проверку, которые, по мнению плательщика, нарушили законодательные нормы и права проверяемого лица. Жестких требований к его оформлению нет, но составлять его желательно при наличии веских причин.

Возражение на акт налоговой проверки – образец данного документа можно скачать по ссылке, которая содержится в статье. В возражении отражается несогласие лица, в отношении которого проводилась проверка, с ее результатами, оформленными в форме акта.

Должностные лица ФНС России вправе проводить проверки соблюдения юридическими лицами, ИП, физическими лицами требований действующего законодательства. В силу ст. 31 НК РФ целью проверок является установление правильности и своевременности уплаты налоговых платежей.

Статьей 87 НК РФ предусмотрено два вида проверочных мероприятий: камеральные и выездные. При камеральной проверке предметом изучения налогового органа становятся представленные налогоплательщиком декларации. При выездной проверке сотрудники ФНС выезжают на территорию налогоплательщика и изучают документы, опрашивают свидетелей, производят выемки, запрашивают пояснения, проводят экспертизы и инвентаризации. Таким образом, несмотря на то, что цель у этих проверок одинакова, методы их проведения различны.

По результатам камеральных проверочных действий, если нарушения налогового законодательства не были обнаружены, какой-либо итоговый документ не составляется. Если же обнаружены нарушения, составляется итоговый акт.

При выездной проверке акт составляется во всех случаях. Важно отметить, что форма акта, и порядок его заполнения как при камеральной, так и при выездной проверках – одинаковые. Бланк данного документа содержится в Приказе ФНС России от 08.05.2015 № ММВ-7-2/189@ (Приложение № 23).

Если налогоплательщик не соглашается с данными, указанными в акте, либо с выводами проверяющих, он вправе представить в налоговый орган возражения на него (п. 6 ст. 100 НК РФ). Срок для направления возражений – 1 месяц. Допускается оспаривать как весь документ, так и его отдельные положения. Возможно также приложить подтверждающие возражения документы.

Требования к письменным возражениям по акту налоговой проверки, содержание возражений

Возражения подаются в территориальный орган ФНС, которым была осуществлена проверка. Закон не предусматривает формы возражений, а также не предъявляет императивных требований к содержанию документа.

При составлении возражений на акт проверки, можно использовать сведения, указанные в ст. 139.2 НК РФ. Данная норма регламентирует порядок составления жалобы на решение налоговых органов. Несмотря на то, что прямо к рассматриваемым правоотношениям ее применить нельзя, общие принципы составления документа становятся понятны.

Возражения должны быть составлены в письменной форме, подписаны заявителем. Если их подает представитель заявителя, необходимо оформить доверенность.

В документе следует указать следующие сведения:

- Ф.И.О. заявителя, либо наименование организации, оспаривающей акт.

- Адрес заявителя.

- Реквизиты акта (дата, номер).

- Указание на наименование ИФНС, в которую подаются возражения.

- Указание на допущенные при составлении акта нарушения.

- Требования заявителя.

- Указание на способ, которым будет направляться ответ на возражения (например, почтой, электронной почтой).

- Номер контактного телефона заявителя.

Возражения могут быть поданы лично, направлены по почте, либо через личный кабинет на сайте ФНС, а также через раздел «электронные сервисы/обратиться в ФНС России» на официальном сайте ФНС (ссылка на электронные сервисы содержится в нижней части сайта ФНС России по адресу nalog.ru).

Какова структура возражений на акт проверки ФНС?

Традиционно для официально-деловых писем и жалоб может быть использована трехступенчатая структура. Подходит она и для возражений на акт проверки.

Документ разделяется на три части:

- Вводную. В ней указывается общие сведения о проведенной проверке, ее период, предмет, и т.д.

- Описательную. В ней указываются нарушения, которые по мнению заявителя были допущены налоговым органом.

- Резолютивную. В данном разделе отражаются требования заявителя.

Перед разделами должна содержаться «шапка», в которой отражаются данные о заявителе, наименовании документа (возражения), указание на налоговый орган, принявший акт.

Указание в возражениях на нормы закона не обязательно, но желательно. Можно ссылаться на разъяснения государственных органов, самой ФНС, судебную практику.

Если документ подается от имени организации, его подписывает ее исполнительный орган (директор, ген. директор). Жалобы от ИП и граждан подписываются ими лично. Если имеется представитель с оформленной на него доверенностью, он вправе сам подписать возражения. В доверенности должно оговариваться полномочие на подачу возражений.

Таким образом, образец возражений на акт камеральной налоговой проверки можно скачать по ссылке в начале статьи. Образец возражений на акт выездной налоговой проверки составляется аналогичным образом, поэтому дублировать документ нет смысла, в обоих случаях подойдет представленный образец.

Бывает, что итоги проведенной налоговой проверки, отраженные в соответствующих актах, по мнению руководителей проверяемой компании, не всегда правомерны, а представленные документы не приняты инспектором к вниманию. В этом случае необходимо составить протокол разногласий к акту проверки, или, как еще принято называть этот документ, возражение на акт налоговой проверки. Никаких кардинальных отличий между протоколом разногласий и возражениями не существует, поскольку законом не установлено ни обязательное использование одного из этих наименований, ни типовая форма документа. Поэтому выражение несогласия с выводами, представленными в актах налоговых проверок, одинаково верно именовать любым из этих названий. О том, в какие сроки можно подать протокол разногласий в ИФНС, как оформить и какие нюансы при этом учесть, узнаем из этой публикации.

Оформление и содержание документа

Несмотря на то, что составляется протокол в произвольной форме, здравый смысл требует, чтобы в документе присутствовали достаточно убедительные доводы и доказательства, подкрепленные грамотно оформленными документами и соответствующими законодательными нормами. Требуется структурировать текст возражений, составляя документ по аналогии с актом проверки, т. е., объединить все сведения в три основных блока:

- вводный (общий), в котором представлена информация о собственно проверке, номере и дате акта, периоде проведения;

- описательный, раскрывающий суть вопросов, ставших основанием для составления возражений. В этом блоке должны быть обстоятельно изложены все доводы проверяемой компании по каждой оспариваемой позиции. Заметим, что составлению протокола предшествует скрупулезная работа предприятия по разбору всех нарушений, отмеченных инспектором ИФНС, поскольку, оформляя такой документ, как протокол разногласий к акту проверки (образец ниже), следует точно знать, какие нарушения компанией действительно были допущены, а какие являются недоработкой или домыслами проверяющих. Обосновывать доводы компании следует, ссылаясь на соответствующие законы, разъяснения Минфина или ФНС, а также существующую судебную практику.

При возможности воссоздания недостающих документов или исправлении недостатков, о которых в акте идет речь, следует их восстановить и представить вместе с возражениями. Если в акте проверки обнаружены неточности в расчетах либо искаженная оценка хозяйственных операций, эти факты также указываются. Все спорные вопросы лучше сгруппировать в 2 категории – нарушения собственно процедуры проверки или норм материального права.

Если оспаривание касается только вопросов проведения проверки, руководитель ИФНС может вынести решение об осуществлении дополнительных контролирующих мероприятий, направленных на устранение процедурных упущений. Как правило, эти нарушения не влияют на финансовое положение организации, и немногие из них оформляют возражения по такому поводу. Компаниям лучше делать упор на нарушения по существу проверки, поскольку обжаловать решение о привлечении к налоговой ответственности предприятие вправе лишь в том объеме, который оспаривался в вышестоящем налоговом органе;

- резолютивный, т. е. подводящий итог с указанием суммы доначисленных налогов, с которой организация не согласна и предлагающий определенный алгоритм действий. Кроме того, следует попросить ИФНС уведомить компанию о дне и времени разбора протокола разногласий, чтобы не дать повода налоговикам рассмотреть документ без ведома предприятия.

Если к возражениям приложены документы (копии), их количество следует упомянуть в строке «Прложения». Все копии заверяются полномочным представителем компании и печатью.

Возражения на акт налоговой проверки: срок

Будучи письменным обращением в ИФНС, констатирующим несогласие в определенных пунктах с актом ревизии, возражения на акт выездной налоговой проверки могут быть представлены в канцелярию территориальной ИФНС либо отправлены по почте. Сделать это можно в течение 1 месяца, после получения акта (п. 6 ст. 100 НК РФ). Унифицированной формы этого документа не существует, но ФНС разработан весьма удобный вариант « Возражения на акт налоговой проверки».

Отметим, что представленная форма подходит для предъявления возражений при любом статусе проведенных налоговых проверок – камеральных или выездных. Компании зачастую разрабатывают форму документа, изменяя ее, в зависимости от отмеченных в акте нарушений. Предлагаем еще один, часто встречающийся документ.

Образец возражения на акт выездной проверки

Возражение на акт выездной налоговой проверки, образец которого представлен, содержит 2 блока – общий и описательный. Резолютивная часть заполняется, опираясь на информацию в предыдущей, описывающей спорные позиции акта.

Чего ожидать после передачи возражений в ИФНС

Окончание срока, предоставленного законом на оформление и передачу возражений (1 месяц со дня получения акта) является началом десятидневного периода, когда руководителем ИФНС разногласия должны быть рассмотрены, и вынесено решение о привлечении налогоплательщика к налоговой ответственности или приняты его доводы.

Возражение на акт камеральной налоговой проверки - образец составления подобного документа, а также практические советы и нюансы его разработки стали темой этой статьи. От своевременности и качества ответа на акт может зависеть конечный итог спорной ситуации для налогоплательщика.

Порядок обжалования результатов камеральной налоговой проверки в 2018 — 2019 году: обязателен ли ответ на акт проверки

Возражения на акт камеральной налоговой проверки — предусмотренная Налоговым кодексом форма ответа проверяемого лица на претензии по представленной им декларации, выраженные в акте проверки. Речь может идти только о претензиях и возражениях, поскольку акт составляется только при обнаружении в процессе камеральной проверки нарушений (п. 5 ст. 88 НК РФ).

Более подробно об этом можно узнать из наших статей на сайте:

При этом необязательно подобные нарушения влекут налоговую ответственность. Например, налогоплательщик может неверно рассчитать сумму авансовых платежей по налогу. В данной ситуации возникает только обязанность уплатить пени, но не ответственность за налоговое правонарушение.

С момента действительного или презюмируемого получения исчисляется срок, равный 1 месяцу, для направления письменных возражений по почте либо нарочным (п. 6 ст. 100 НК РФ). Ответ на акт является правом, а не обязанностью налогоплательщика. Зачем и как этим правом нужно воспользоваться — об этом далее.

Для чего нужны возражения на акт налоговой проверки, форма и реквизиты возражения

Для положительного для налогоплательщика результата спора с налоговым органом имеет большое значение последовательность позиции проверяемого лица на всем протяжении времени начиная с момента получения требования о даче пояснений, которое направляется при обнаружении нестыковок в декларации.

Если какие-либо доводы и документы появляются только в судебном заседании, это не только вызывает критическую оценку суда, но и может повлечь отказ в вычете (см. постановление АС МО от 22.06.2015 № Ф05-7336/15 по делу № А40-72073/2014). Поэтому выработка юридически обоснованной позиции — это задача не по подготовке к судебному процессу, а по разработке аргументированного ответа на требования или возражений на акт. При надлежащем обосновании позиции налогоплательщика на этих этапах привлечение к налоговой ответственности может не состояться.

Возражения оформляются в виде письменного документа (п. 6 ст. 100 НК РФ). Их реквизиты выработаны практикой:

- Наименование и адрес налогового органа, куда направляется документ.

- Указание отправителя (проверяемого лица), если документ составляется не на официальном бланке, содержащем необходимые реквизиты (наименование, ИНН, адрес).

- Исходящий номер и дата.

- Заголовок: «Возражения (в единственном числе — при одном возражении по тексту) на акт камеральной налоговой проверки №__ от __ г.».

- Текст возражений (аргументация).

- Перечень приложений.

- Наименование должности подписанта, подпись, Ф. И. О.

По сути, этот документ не отличается от будущей апелляционной жалобы на решение налогового органа, поэтому к его содержанию нужно отнестись ответственно. Целесообразно учесть такие нюансы:

- В возражениях проверяемое лицо:

- выражает несогласие с выводами проверяющих, изложенными в акте, по существу (указывает на несоответствие фактическим обстоятельствам, нормам НК РФ и разъяснениям Минфина РФ о порядке исчисления налогов и представления декларации);

- высказывает замечания процедурного характера (о нарушении срока ожидания пояснений, представлении требования, противоречащего п. 7 ст. 88 НК РФ и др.).

- Должна быть логика изложения. Приводится довод проверяющих, затем его опровержение, после этого идет переход к следующему доводу.

- Каждый аргумент должен преследовать определенную цель. При этом нужно учитывать, что в некоторых случаях может быть получен результат, не соответствующий целям заявителя возражений. Это вытекает из того, что наличие акта не означает полного завершения проверки. Некоторые из указанных проверяемым лицом недостатков налоговый орган может устранить, назначив дополнительные мероприятия налогового контроля (п. 6 ст. 101 НК РФ).

Форму возражений можно посмотреть в файле, доступном для скачивания по ссылке: Образец ответа на акт камеральной налоговой проверки .

Порядок и сроки направления возражений

Обязанность налогового органа — выждать установленный НК РФ срок, в течение которого проверяемое лицо может представить свои возражения. При этом может возникнуть вопрос об исчислении этого периода. Его начало — это день, следующий за днем получения акта или за 6 днем после его отправки по почте. Он истекает в соответствующее число через 1 месяц: если акт получен 21.05, то срок истекает 22.06, а если он выпал на выходной, то на следующий за ним рабочий день (ст. 6.1 НК РФ).

По вопросу о том, когда возражение считается поступившим вовремя, высказано 2 позиции: если оно в последний день срока (22.06 в нашем примере):

- фактически получено, см. постановление 9-го ААС от 29.01.2016 № 09АП-57918/15 по делу № А40-137588/15;

- отправлено по почте (на конверте и (или) описи вложения есть оттиск штемпеля почтового отделения), см. п. 8 ст. 6.1 НК РФ, постановление 16-го ААС от 25.01.2011 № 16АП-372/2009 по делу № А20-2255/2008.

Следует учитывать, что проверяемое лицо имеет и другие возможности выразить свое мнение до вынесения решения:

- Путем дачи пояснений при рассмотрении дела (абз. 2 п. 2 ст. 101 НК РФ).

- Представления документов и пояснений (пп. 3, 8 ст. 88 НК РФ).

- Подачи уточненной налоговой декларации, которая будет учтена в обязательном порядке в случае ее поступления до завершения 3-месячного срока проверки. В таком случае проверка и течение всех сроков начинаются заново (абз. 3 п. 2 ст. 88 НК РФ).

Итак, возражения на акт камеральной налоговой проверки должны представляться в письменной форме и содержать аргументацию, направленную на опровержение доводов проверяющих лиц, изложенных в акте. К ним могут быть приложены документы (их копии). Срок для направления составляет 1 месяц от даты получения акта.

Первый документ, из которого налогоплательщик может узнать о результатах проведенной налоговой проверки – это акт (выездной/камеральной) налоговой проверки. В случае несогласия с выводами и обстоятельствами, изложенными налоговиками в данном документе, налогоплательщик имеет право представить свои письменные возражения.

Представление возражений на акт налоговой проверки – это право или обязанность налогоплательщика?

Налоговый кодекс РФ не содержит норм , обязывающих налогоплательщика представлять свои письменные возражения на акт налоговой (камеральной/выездной) проверки. Следовательно, Вы можете не представлять свои возражения в налоговый орган. При этом непредставление возражений вовсе не означает Вашего согласия с претензиями налоговиков . Вы сможете представить свои пояснения и возражения в ходе дальнейшего рассмотрения материалов налоговой проверки, а также в процессе обжалования итогового решения по результатам налоговой проверки.

Когда представление возражений на акт налоговой проверки целесообразно?

Если Вы не согласны с выводами и обстоятельствами, изложенными в акте налоговой проверки и намерены отстаивать свою позицию перед руководителем налогового органа (его заместителем) и в суде, то представить свои письменные возражения все же целесообразно.

Письменные возражения на акт налоговой проверки – достаточно эффективный способ обозначить свою позицию в налоговом споре и продемонстрировать налоговикам:

– вашу осведомленность о том, что предъявленные обвинения не основаны на нормах закона и/или не подтверждены/не достаточно подтверждены фактическими обстоятельствами дела;

– готовность отстаивать свою позицию, в том числе и в суде.

Поэтому при рассмотрении материалов налоговой проверки в налоговом органе возражения на акт налоговой проверки могут сыграть положительную роль для налогоплательщика.

Какой порядок и срок подачи возражений на акт налоговой проверки?

Возражения на акт налоговой проверки подаются в письменном виде (п. 6 ст. 100 НК РФ). Налогоплательщик вправе составить возражения в произвольной форме, поскольку Налоговый кодекс РФ не содержит требований к оформлению и содержанию возражений на акт камеральной проверки.

Срок для подачи возражений – 1 месяц (для актов проверки, полученных до 24.07.13 – 15 рабочих дней) со дня получения экземпляра акта камеральной проверки/выездной налоговой проверки. При этом срок для представления возражений исчисляется со дня, следующего за днем, когда Вы получили акт камеральной проверки.

Письменные возражения на акт налоговой проверки (в двух экземплярах) необходимо представить в тот налоговый орган, который будет рассматривать материалы проверки. При этом не рекомендуется высылать возражения по почте (хотя такое право у налогоплательщика есть), поскольку налоговики могут попросту не успеть их получить до момента рассмотрения материалов налоговой проверки.

Обратите внимание! В возражениях на акт целесообразно приводить только те обстоятельства и аргументы, которые опровергают претензии налоговых органов по существу. К возражениям следует приложить надлежащим образом заверенные копии документов, подтверждающих Ваши аргументы.

Практика показывает, что в возражениях на акт налоговой проверки не следует подробно описывать формальные нарушения порядка проведения камеральной/выездной проверки (например, срока проверки, процедуры допроса и т.п.) или оформления акта проверки. При помощи таких замечаний повлиять на решение налоговиков по существу вряд ли удастся. Однако, указанные Вами в возражениях процедурные нарушения, могут быть успешно устранены должностными лицами налоговой инспекции к моменту рассмотрения дела по существу. В этом случае Вы можете лишиться дополнительного аргумента для оспаривания решения по результатам проверки в вышестоящем налоговом органе или в суде.

Похожие статьи