На основании приказа ФНС, который был издан 29.10.2014 была утверждена и начиная с 1 кв. 2015 года введена обязанность предоставлять декларацию по НДС по новой форме. Рассмотрим порядок заполнения разделов декларации, сроки сдачи и оплаты по налогу, которые также претерпели изменения с 2015 года. В конце статьи вы сможете скачать пример заполнения отчета по новой форме, а также выложена действующая форма бланка.

Обязанность предоставлять декларацию по НДС возникает у ниже перечисленных категорий организаций, при выставлении ими счетов-фактур (далее по тексту с/ф) покупателю:

- Организации, являющиеся налогоплательщиками НДС, в их число так же входят:

- Организации, осуществляющие операции, которые не подлежат налогообложению в соответствии со статьями 149, 150 НК

- Организации, осуществляющие операции, которые согласно ст.146 НК, п.2 не будут являться объектом налогообложения

- Организации, реализующие товар (услуги, работы) на месте, которое не признается территорией РФ, в соответствии со ст. 148 НК.

- Налоговые агенты, организации, на которые возлагается обязанность, согласно НК РФ, исчислять, удерживать и перечислять в бюджет НДС. Подача ими декларации не зависит от должны они ее подавать или нет согласно результатов собственной деятельности

- Лица, которые не являются налогоплательщиками налога, но в ходе своей деятельности в текущем периоде выставляли счета-фактуры покупателю с выделением НДС (на основании статьи 173 НК, п.5).

При наличии у предприятия обособленных подразделений отчитываться за всю организацию в целом должна головная организация по месту ее регистрации.

Сроки отправки отчетности

Сроки предоставления отчетности по НДС за 2015 год – необходимо подать декларацию по истечению отчетного периода, до 25 числа следующего за ним месяца:

- За 1й кв., не позже 27 апреля

- За 2й кв., не позже 27 июля

- За 3й кв. не позже 26 октября

- За 4-й кв., не позже 25 января 2016 года

Срок подачи отчета установлен на 25 число, вместо 20-го, при выпадении даты на выходной или праздник, сроки переносятся на первый рабочий день, следующий за ним.

Лица, освобожденные от НДС и лица, применяющие спец.режимы, выступающие в качестве налоговых агентов, но при этом не являющиеся посредниками, имеют право предоставлять отчетность на бумажных носителях, cт. 174 НК п.5., .

Срок оплаты

Оплата по декларации производятся путем перечисления по окончании отчетного период 3-х равных долей от суммы, указанной в отчете, т.е. по 1/3 части до 25 числа каждого месяца, начиная с месяца после окончания периода (квартала). Так за 2015г. Оплата производится не позже следующих дат:

- За 1й квартал, по 1/3 до следующих чисел: в апреле – до 27, в мае до 25, в июне до 25

- За 2й квартал, по 1/3 до следующих чисел: в июле – до 27, в августе – до 25, в сентябре – до 25

- За 3й квартал, по 1/3 до следующих чисел: в октябре – до 26, в ноябре – до 25, в декабре – до 25

- За 4й квартал, по 1/3 до следующих чисел в 2016 году: в январе – до 25, в феврале до 25, в марте – до 25

Какие разделы необходимо заполнять

В общем случае, если у организации возникает обязанность предоставлять отчетность по НДС в инспекцию, то необходимы следующие листы:

- Титульный лист необходим всем, кто предоставляет данную отчетность

- Раздел №1, в котором прописывается сумма налога к уплате или возмещению (для всех)

- Разделы 2-12 заполняются в случае, если у организации проводилась деятельность, которая должна в них отображаться.

Рассмотрим, более подробно, каков порядок заполнения для некоторых категорий налогоплательщиков и в каких случаях:

- Если организация не является плательщиком налога в связи с применением режима УСН, ЕНВД, ЕСХН, Патента или на основании ст. 145 НК, то отчет подается в следующих случаях:

- Если организация выставляет с/ф и выделяет НДС, то кроме титульного листа заполняется раздел 1;

- Если организация является налоговым агентом, на основании ст. 161 НК, то помимо Титульного листа, заполняется Раздел 2

- Если организация не осуществляла операций, которые подлежат налогообложение данным налогом или операций, которые освобождаются от налогообложения, по факту предоставляет нулевую декларацию по НДС, то необходимо заполнить Титульный лист и Раздел 1

- При осуществлении организацией ниже перечисленных операций, помимо Титульного листа заполняются Разделы №1 и №7:

- Которые не подлежат налогообложению на основании статей 149, 150 НК.

- Если операции, которые не признаваться объектом налогообложения на основании Налогового Кодекса, ст. 146 НК, п.2.

- При реализации товаров (услуг или работ) на месте, которое не признается территорий РФ, на основании ст. 148 НК.

- Получившие предоплату (в том числе частичную) за поставки товаров (услуг, работ), срок изготовления которых будет превышать 6 месяцев, по утвержденному ПП перечню № 468 от 28 июля 2006 г. По каждому товару сроки производства должны быть подтверждены документами.

- При осуществлении организацией деятельности, при которой она должна уплатить налог, как налоговый агент, на основании предусмотренного порядка по ст. 161 НК, кроме Титульного листа, заполняется Раздел 2

- Если организация ведет деятельность, как налоговый агент, которая не подлежит налогообложению, по ст. 149, 150 НК, и не является объектом налогообложения на основании ст. 146, п. 2 Налогового кодекса, то заполняется Титульный лист, Разделы №1 (в нем проставляются прочерки), №2, №7

Пример заполнения декларации по НДС

Опишем порядок заполнения отчета по НДС на основе примера. Обозначим кратко разделы, а более подробно вы сможете почитать по ссылкам. В конце раздела – можно скачать заполненный пример.

Титульный лист

Титульный лист является обязательным при формировании декларации. В нем необходимо указать ИНН, КПП (если заполняется предпринимателем, то вместо КПП проставляются прочерки). Так же ставится номер корректировки отчета в форме «0–», при первичном, и далее «1–» и т.д., при последующих.

Далее проставляется налоговый период – первый квартал «21», и год отчетности. Код Налоговой состоит из 4- цифр. После необходимо заполнять код по месту постановки на учет, так для налогоплательщика, который не является крупнейшим, ставится «214».

Указываем полное наименование организации (предпринимателя), код ОКВЭД – указывается не менее 4 цифр. Далее при сдаче очередной отчетности, в поле реорганизации ставим «-» и вместо ИНН и КПП тоже самое. При реорганизации или ликвидации «1» и «0» соответственно. Указываем контактные данные и количество предоставляемых листов.

После указываете «1», если предоставляется ответственным лицом организации, «2» – представителем (доверенным лицом), после вносите данные соответствующего лица, дата утверждения, подпись, печать.

В случае заполнения предпринимателем, необходимо поставить дату утверждения документа, подпись и при наличии, печать (ФИО не ставится).

Раздел 1. Сумма налога к уплате

В строке 010 указывается код ОКТМО, заполняется слева направо, в пустых ячейках ставьте «-».

В строке 020 – номер КБК по налогу.

В строке 030 – указывается сумма НДС к уплате, который начислен в соответствии со ст. 173 НК, п.5. (Если с/ф выставляется организацией, которая освобождена от уплаты НДС). Данная сумма не отражается в разделе 3, не рассчитывается в строках 040, 050 в разделе 1.

По строкам 040, 050 отображаются итоговые суммы разделов 3-6. Если налоговая база отсутствует, ставится прочерк.

Строки 060-080 требуют заполнение, если в поле кода места назначения указано значение «227»

Раздел 2. Сумма налога к уплате, по данным налогового агента

Заполняется, если организация является налоговым агентом.

В строках 010 – 030 необходимо указать КПП, ИНН и наименование иностранной организации, если она Российская, то ставим прочерк.

Строка 060, считается по формуле строка 080 + 090 -110.

В строке 070 указывается код операции ().

В строке 080 указывается сумма исчисленного налога. Строка 090 – налог начисляемый с предоплаты, а в строке 100 – сумма вычета по ранее уплаченному налогу.

Раздел 3. Сумма налога к уплате, исчисляемая по ставке согласно статье 164, п. 2-4 НК

В разделе отображаются суммы по НДС уплате (или же возмещению), по ставкам 18, 10%, а так же для ставок 18/118 и 10/110.

В полях 010-040 указываются операции, освобожденные от НДС, облагаемые по ставке 0% (так же, если применения ставки 0% не подтверждено), суммы предоплаты в счет поставок.

В строке 070 отражается сумма авансового платежа в счет будущих поставок. При реорганизации указывается сумма, которая переходит по праву перехода от приемнику.

Он предназначен для расчета суммы НДС к уплате (возмещению) по операциям, которые облагаются по ставкам 18, 10 процентов или по расчетным ставкам 18/118, 10/110. По строкам 010-040 раздела 3 отразите:

В строке 080 указывается сумма, подлежащая восстановлению, а в строке 090 – сумма подлежащая восстановлению в отношении предоплаты в счет будущих поставок. В строке 100 – сумма, подлежащая восстановлению по ставке 0%.

Раздел 4-6 Отражение операций по ставке 0%

С 4 по 6 разделы заполняются теми налогоплательщиками, которые совершали операции в отчетном периоде, которые облагаются НДС по ставке 0%.

Раздел 7. Отчет по операциям, не подлежащим налогообложению

Раздел заполняется в том случае, если организация проводила операции в налоговом периоде, которые не облагаются НДС, а также получала предоплату по товару, у которого производственный цикл составляет больше, чем 6 месяцев. Для этого должны быть предоставлены подтверждающие документы.

С 1 января 2014 года на основании ст. 149 НК, при проведении операций, необлагаемых ЕНВД, составление счетов-фактур не требуется. Тем не менее такие операции надлежит отобразить в декларации, в данном разделе. При этом необходимо использовать коды, которые приведены в .

Раздел 8. Сведения из книги покупок

Раздел 8 заполняется налогоплательщиками и налоговыми агентами, за исключением налоговых агентов, реализующих арестованное по решению суда имущество (работы, услуги), имущественные права, принадлежащие иностранным организациям, которые не состоят на налоговом учете в России.

В нем необходимо отражать сведения, содержащиеся в книге покупок и продаж о полученных с/ф, по которым возникло право на вычет в отчетном квартале.

Приложение №1 к разделу №8

Приложение необходимо заполнять налогоплательщикам и налоговым агентам, имеющим право на налоговый вычет (кроме указанных в ст.161, п.4, п.5), в том случае, если происходит изменение за прошедшие кварталы в книге продаж, т.е. за те периоды, за которые уже была сдана отчетность.

Раздел № 9. Сведения из книги продаж

Отображаются сведения по выставленным счетам-фактурам, содержащиеся в книге продаж. Необходим для заполнения налогоплательщикам и налоговым агентам, у которых проводились такие операции в отчетном периоде.

Приложение № 1 к разделу №9

Приложение необходимо заполнять налогоплательщикам и налоговым агентам, у которых существует обязанность в начислении НДС, в случае внесения изменений в книгу продаж, в те периоды, за которые уже была ранее сдана отчетность.

Разделы 10, 11

Заполнение разделов 10 и 11 необходимо для:

- Посредников, которые действуют от своего имени (такие как, агенты, комиссионеры) в интересах других лиц

- Экспедиторам, действующих по договорам транспортной экспедиции и получающим доход только лишь от суммы такого вознаграждения

- Застройщикам

Отображение данных осуществляется на основании сведений, которые содержатся в журнале учета счетов-фактур.

Раздел 12 сведения о выставлении документов неплательщиками НДС

Необходим для заполнения лицам, выставляющим покупателю счет-фактуры с выделением НДС, при этом являющимся освобожденным от НДС или совершающие операции, не облагаемые налогом.

Полезная информация:

Декларация по НДС - стандартная отчетная форма, которую заполняют плательщики НДС. Как правильно заполнить декларацию по НДС по итогам 1-го квартала? В этом материале вы найдете пошаговую инструкцию с примером заполнения декларации, общие правила оформления отчетности, а также сможете скачать образец заполнения налоговой декларации по НДС и пустой бланк утверждённой формы.

Кто обязан сдать декларацию по НДС в 2019 году

В соответствии с п. 5 статьи 174 и пп. 1 п. 5. статьи 173 НК РФ по НДС отчитываются:

- организации и индивидуальные предприниматели — плательщики НДС (не платят этот налог фирмы и ИП, перешедшие на УСН, ЕНВД, ПСН, ЕСХН или изначально использующие эти режимы);

- налоговые агенты;

- посредники, не являющиеся плательщиками, которые выделяют в выставленных счетах-фактурах суммы НДС.

Сдают ее по месту учёта фирмы или регистрации места жительства ИП.

Срок сдачи декларации НДС в 2019 году

В 2019 году сроки сдачи следующие:

На выходные даты не выпадают — переносов сроков нет. Таким образом, срок сдачи НДС за 1 квартал 2019 года — 25 апреля 2019 года.

Форма декларации по НДС за 1 квартал 2019 года

Утверждена приказом ФНС России от 29.10.2014 № ММВ-7-3/ , надо заполнять с учетом изменений, внесенных Приказом ФНС России от 28.12.2018 N СА-7-3/ Образец заполнения декларации НДС за I квартал 2019 года учитывает внесенные приказом изменения.

Отчет состоит из титульного листа и 12 разделов. Обязательно заполнять только первый лист и Раздел 1. Остальные части заполняются, если есть необходимые условия.

С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде. До этого отчет сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя. Но в особых случаях бумажная отчётность всё же сдаётся.

Ее могут подать на бумаге:

- налоговые агенты — неплательщики НДС (спецрежимники) или получившие освобождение от его уплаты;

- организации и ИП — неплательщики НДС или получившие освобождение от его уплаты, если одновременно:

- они не являются крупнейшими налогоплательщиками;

- число работников не больше 100;

- они не выставляли счета-фактуры с НДС;

- не работали на основе агентских договоров (в интересах других лиц) с применением счетов-фактур.

Освобождение от обязанностей плательщика налога можно получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн. рублей.

Штраф за непредставление декларации в 2019 году

Штраф по статье 119 НК РФ — 5 % от не уплаченной вовремя суммы налога. Он предусмотрен как за непредставление отчетности, так и за ее сдачу в иной форме.

Общие правила заполнения декларации

- Используйте только утвержденную форму (при сдаче в бумажном виде допустимо заполнение от руки или на компьютере — распечатывайте только на одной стороне листа А4, не скрепляйте степлером).

- В каждую строку вписывайте один показатель, начиная с левого края, в оставшихся пустых ячейках ставьте прочерки.

- Суммы указывайте в полных рублях, все, что больше 50 копеек, округляйте в большую сторону, меньше 50 копеек — отбрасываете.

- Текстовые строки заполняйте заглавными печатными буквами (если вручную, то чернилами чёрного, фиолетового или синего цвета, если на компьютере — шрифтом Courier New размер 16-18).

Заполнение декларации по НДС в 2019 году: пошаговая инструкция

Пример: как заполнить декларацию по НДС за 1-й квартал 2019 года.

Шаг 1 — Титульный лист

- ИНН и КПП фирмы указываются вверху страницы, затем они автоматически дублируются на каждом листе документа;

- номер корректировки при сдаче первичной декларации — три нуля;

- код налогового периода для 1-го квартала — 21. Остальные коды: 22 — 2-й квартал; 23 — 3-й квартал; 24 — 4-й квартал. При сдаче декларации ежемесячно и при ликвидации фирмы коды другие;

- отчётный год 2019;

- каждая налоговая инспекция имеет уникальный четырёхзначный код, его можно узнать, обратившись в ИФНС: первые две цифры — код региона, вторые две цифры — код инспекции. Декларация сдаётся в ИФНС по месту регистрации налогоплательщика;

- налогоплательщик проставляет код по месту учета, который зависит от его статуса. Коды в приложении 3 Приказа ФНС от 29 октября 2014 г. N ММВ-7-3/ :

|

По месту учета ИП |

|

|

По месту учета организации — крупнейшего налогоплательщика |

|

|

По месту учета организации, не являющейся крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника, не являющегося крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника — крупнейшего налогоплательщика |

|

|

По месту учета участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета |

|

|

По месту нахождения налогового агента |

|

|

По месту учета налогоплательщика при выполнении соглашения о разделе продукции |

|

|

По месту осуществления деятельности иностранной организации через отделение иностранной организации |

ООО «ВЕСНА» — российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляет код 214.

Алгоритм заполнения:

- название фирмы впишите в самое длинное поле титульного листа декларации, пропуская между словами одну ячейку;

- код вида экономической деятельности можно узнать, используя классификатор. ООО «ВЕСНА» производит гофрокартон. Подробнее узнать, какой ОКВЭД ставить в декларации по НДС за 1 квартал 2019 г., можно с помощью Приказа Росстандарта от 31.01.2014 N 14-ст ;

- номер телефона;

- число страниц в декларации. ООО «ВЕСНА» сдает декларацию по НДС за 1-й квартал 2019 года на 18 листах;

- внизу титульного листа вписывают ФИО налогоплательщика или его представителя, ставят дату подачи и подпись.

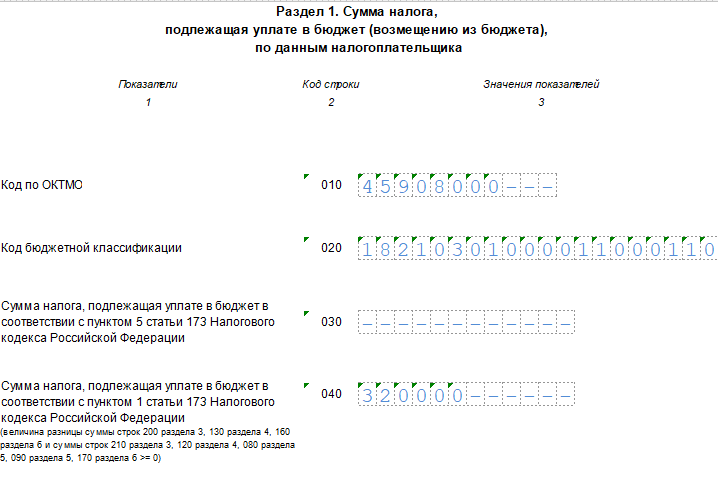

Шаг 2 — Раздел 1

Построчно:

- в строке 010 1-го раздела декларации ставят код ОКТМО. На примере — 45908000 — муниципальный округ «Черемушки» г. Москвы;

- 020 — КБК по НДС по товарам (работам, услугам), которые продаются на территории РФ. КБК по НДС 2019 найдёте ;

- 030 — начисленный НДС по п. 5 статьи 173 НК РФ . Это налог, который уплачивается при выставлении покупателю счета-фактуры с включённым НДС лицами, не являющимися его плательщиками, или освобождёнными от уплаты, или при продаже товаров, не подлежащих налогообложению. ООО «ВЕСНА» это поле заполняет прочерками;

- 040 — итоговое значение Раздела 3 декларации;

- 050 — сумма итоговых значений из разделов 4-6 декларации. ООО «ВЕСНА» эти разделы пропускает — налоговой базы и налога к уплате по нулевой ставке нет, сумм к возмещению из бюджета в квартале не образовалось. В поле прочерки;

- строки 060-080 заполняют только участники договора инвестиционного товарищества (на титульном листе в строке «по месту учета» код «227»). ООО «ВЕСНА» ставит прочерки.

Раздел 2 заполняют фирмы, которые выступают налоговыми агентами. ООО «ВЕСНА» этот раздел пропускает.

Шаг 3 — Раздел 3

Построчно:

- 010-040 — налоговая база за отчётный квартал 2019 года. ООО в 1-м квартале 2019 реализовало товар, который облагается по ставке 20%, поэтому заполняет в декларации только строку 010 (в отдельных графах налоговая база и сумма НДС). В остальных полях ставятся прочерки;

- 070 — авансовые или иные платежи в счет предстоящих поставок товаров. Организация получила в отчётном периоде аванс в счёт будущей поставки в размере 2 360 000 включая НДС. В строку 070 заносится отдельно по графам — налоговая база (1 800 000 руб.) и сам налог (300 000 руб.).

- 080-100 — налог, который подлежит восстановлению. В приведенном примере таких сумм нет — в полях прочерки;

- 105-109 — суммы корректировок при реализации товаров, имущественных прав или предприятия в целом.

- 110 — налог с учетом восстановления (сумма последних граф строк 010-080 раздела 3 декларации);

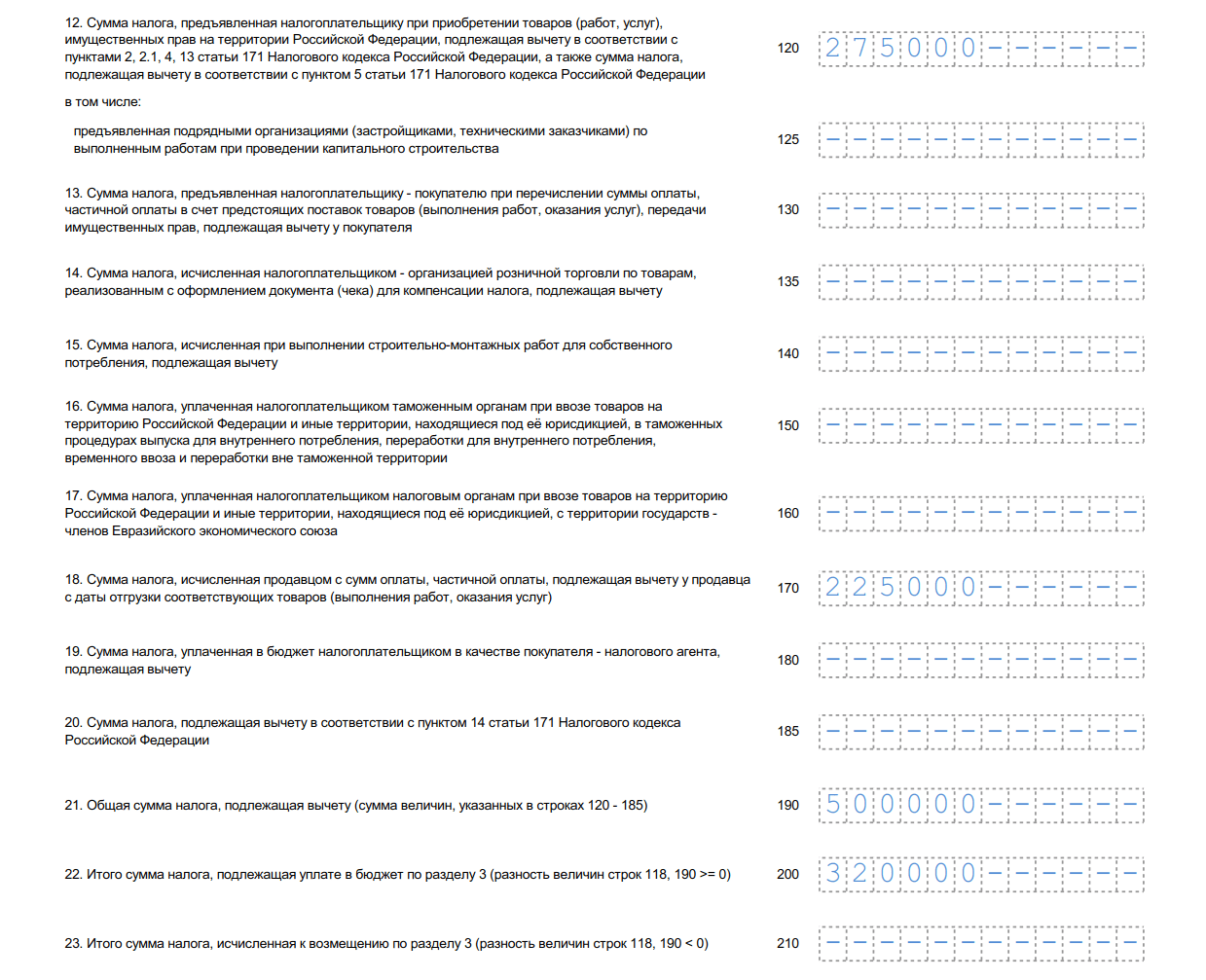

- 120-185 — налог, подлежащий вычету (ст. 171 НК РФ , 172 НК РФ , п. 11 ст. 2 Протокола по экспорту и импорту). В нашем примере заполнена строка 120 — сумма НДС, уплаченная при покупке товара в РФ соответствии со ст. 171 НК РФ, а также строка 170. Обратите внимание — в форме появилась новая строка 135.

- 190 — общая сумма вычета (сумма строк 120-180);

- 200 — итоговая сумма налога к уплате за 1-й квартал по разделу 3. Разница (положительная) между суммой к уплате и суммой к вычету — разность строк 110 и 190.

- 210 — итоговая сумма к возмещению по разделу 3 декларации НДС за 1-й квартал 2019 года. Строка заполняется, если разница отрицательная.

Разделы декларации с 4-го по 6-й фирма заполняет при совершении в отчётном квартале продаж, которые облагаются налогом по льготной нулевой ставке. Раздел 7 оформляется по не облагаемым налогом операциям, продажам за территорией РФ, и по предоплате товаров длительного цикла изготовления. ООО «ВЕСНА» таких операций в 1-м квартале 2019 не совершало.

Шаг 4 — Раздел 8

Раздел 8 содержит значения и данные из книги покупок по полученным счетам-фактурам, право на вычет по которым возникло в отчетном периоде. ООО «ВЕСНА» вправе вычесть НДС, который был предъявлен продавцом-контрагентом и включён в выставленный счёт-фактуру, из общей суммы к уплате.

Продолжение Раздела 8

Построчно:

- 001 — прочерк, так как декларация первичная. Заполняется только при подаче уточнённой формы;

- 005 — номер операции в книге покупок;

- 010 — код вида операции по книге покупок. В приведённом случае указан код 01.

- 020 — номер счёта-фактуры, предъявленного продавцом;

- 030 — дата составления счёта-фактуры;

- 040-090 — заполняются при исправлении счёта-фактуры или выставлении корректировочного счёта;

- 100 — номер документа об оплате.

- 110 — дата составления платёжного поручения;

- 120 — дата принятия товара на учёт.

- 130 — ИНН и КПП продавца;

- 140 — ИНН и КПП посредника — не заполняется;

- 150 — номер таможенной декларации вписывают только при импорте товара из других стран. Ставим прочерки;

- 160 — расчёт с продавцом производился в российской валюте;

- 170 — стоимость покупки по счёту-фактуре вместе с налогом;

- 180 — сумма налога в рублях;

- 190 — общая сумма налога к вычету по книге покупок в 4 квартале.

Шаг 5 — Раздел 9

Часть 9 декларации включает сведения из книги продаж — данные о выставленных счетах-фактурах по продажам, которые увеличивают налоговую базу отчетного квартала. Обязательно нужно отразить предоплату в счёт будущей поставки товаров в размере 2 360 000 рублей (включая НДС 18%). Итоговая страница по сумме операций и налогу заполняется один раз.

Раздел 9 по первой операции

Построчно:

- 001 — прочерк, так как декларация первичная (заполняется только в уточненной декларации);

- 005 — порядковый номер операции в книге продаж;

- 010 — код вида операции в книге продаж;

- 020 — номер выставленного счёта-фактуры;

- 030 — дата счёта-фактуры;

- 035 — регистрационный номер таможенной декларации;

- 036 (новая строка) — указывается при таможенных операциях, коды содержатся в Товарной номенклатуре ЕАЭС;

- 040-090 — заполняют при исправлении или выставлении корректирующего счёта-фактуры;

- 100 — ИНН и КПП покупателя.

- 110 — ИНН и КПП посредника (не заполняется);

- 120-130 — номер и дата документа об оплате;

- 140 — код валюты.

- 150-160 — стоимость продажи с учётом налога в валюте счёта-фактуры и в рублях. Так как счёт в рублях, строку 150 не заполняем;

- 170-190 — стоимость продажи без налога (отдельно по ставкам 20, 18, 10 и 0%). Все операции Раздела 9 осуществлялись по ставке 20%;

- 200-220 — сумма НДС по ставкам 20, 18 и 10% и стоимость продаж, освобождённых от уплаты налога. ООО "ВЕСНА" заполняет строку 200.

Раздел 9 по второй и последующим операциям

Почти полностью дублирует предыдущие две страницы, за исключением порядкового номера операции, даты, ИНН покупателя и суммы продажи. По третьей операции указывается код 02 из книги продаж, так как в этом случае фиксируется предоплата за предстоящие поставки. Принцип заполнения тот же, но различаются величины, даты и реквизиты покупателя.

Итоговые показатели раздела 9

- 230 — общая стоимость продаж по ставке 20% без учёта НДС;

- 235 — общая стоимость продаж по ставке 18% без учёта НДС

- 240 — общая стоимость продаж — 10% без НДС;

- 250 — общая стоимость продаж — 0% без НДС;

- 260 — налог по ставке 20%;

- 265 — налог по ставке 18%;

- 270 — налог по ставке 10%;

- 280 — сумма, освобождённая от налога.

Разделы 10 и 11 декларации заполняют комиссионеры и агенты, застройщики, и фирмы, работающие по договору транспортной экспедиции. Сведения вносятся на основе журнала учёта счетов-фактур. Раздел 12 оформляют неплательщики налога или лица, освобождённые от его уплаты, при выставлении ими счетов-фактур с включённым налогом. ООО "ВЕСНА" эти разделы оставляет пустыми.

Декларация НДС за 1 квартал 2019, бланк (формат.xls)

Заполнить декларацию в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО - Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Заполнение декларации по НДС является важным и неотъемлемым моментом ведения налоговых отношений с государством как для индивидуальных предпринимателей, так и для организаций. Понимание основных особенностей данного налога поможет правильно рассчитывать НДС. Прежде чем описывать порядок заполнения декларации по НДС, выясним, что представляет данный налог, кто обязан платить и куда.

НДС: что это такое

Налог на добавленную стоимость - косвенный налог. Государство изымает в бюджет часть стоимости товара (работы, услуги), которая образуется на всех стадиях процесса производства и вносится в бюджет по мере реализации. Сумма НДС поступает в бюджет раньше конечной реализации, потому что налог уплачивает каждый участвующий в производстве товара, услуги или работы на разных стадиях. Ставка НДС в России равна 18% (значение, применяющееся по умолчанию). Также существует НДС 10% и 0%. Для более наглядного представления о НДС, рассмотрим пример. ИП Сидоров купил два мешка гречки за 10 000 рублей и решил продать за 10 500 рублей. 500 рублей - добавленная стоимость, которая облагается налогом.

НДС на территории РФ ввели с 1.01.1992 года, и тогда он был равен 28%. Основные требования по НДС зафиксированы в Налоговом кодексе России - глава 21. с 1.01.2001 года.

Кто подаёт декларацию по НДС?

Плательщиками НДС выступают индивидуальные предприниматели, организации, а также лица, перевозящие товар через границы Таможенного союза (в соответствии со статьёй 79 ТК Таможенного союза). Рассмотрим основные особенности уплаты индивидуальными предпринимателями в соответствии с выбранными системами налогообложения:

- Индивидуальные предприниматели, находящиеся на ОСНО, платят НДС и подают декларацию (за исключением случаев описанных в пункте «Право на освобождение от выплаты НДС» в данной статье).

- Индивидуальные предприниматели, которые находятся на УСН и ЕНВД, платят налог в следующих случаях:

- осуществляя ввоз товаров в Россию (статья 151 НК РФ);

- при добровольном выставлении покупателю счёт-фактуры с выделенным НДС (пункт 5 статьи 173 НК РФ). Необходимо учитывать, что при упрощённой системе /Доходы/ - налог необходимо включить в доходы; а при УСН - /Доходы - Расходы/ - включать налог в доходы и расходы не нужно;

- при простом товариществе (статья 174 НК России).

Внимание: ИП на УСН и ЕНВД в случаях, не входящих в перечень выше, не платят НДС.

Право на освобождение от выплаты НДС

Индивидуальные предприниматели, которые находятся на УСН и ЕНВД, освобождаются от уплаты НДС (за исключением случаев, которые предусмотрены в статье 151, 173 (пункт 5), 174 (пункт 1) НК РФ). Если оборот индивидуального предпринимателя, находящегося на ОСНО, за последние три месяца составил меньше двух миллионов рублей без учёта налога, он имеет право не платить налог (пункт 1 статьи 145 Налогового кодекса России). Но необходимо уведомить об этом налоговую инспекцию.

Примечание 1. Положения статьи 145 (пункт 1) НК РФ не распространяются на индивидуальных предпринимателей, которые реализуют в течение указанного трёхмесячного периода подакцизные товары (то есть тех, которые облагаются акцизами). В статье 181 НК РФ даётся перечень данных товаров:

- этиловый спирт, который был произведён как из пищевого, так и непищевого сырья (этиловый спирт денатурированный, спирт-сырец; винные, ягодные, коньячные, кальвадосные, висковые виноградные дистилляты);

- продукция спиртосодержащая с долей спирта этилового более девяти процентов;

- алкогольная продукция с этиловым спиртом, доля которого более 0,5% (исключение составляет пищевая продукция);

- табачная продукция;

- легковые автомобили и мотоциклы (мощность двигателя которых больше 150 л.с. (или 112,5 кВт);

- бензин для автомобилей;

- топливо дизельное;

- масла для двигателей (дизельных и инжекторных/карбюраторных);

- бензиновые фракции, которые были получены в результате перегонки/переработки нефти. природного или нефтяного газа (попутного).

- бытовое печное топливо с температурой кипения 280 - 360 градусов Цельсия;

- керосин авиационный;

- газ природный.

Примечание 2. Освобождение от уплаты НДС (согласно ст. 145 пункту 1 НК РФ) не может быть применено при ввозе товаров на российскую территорию или территории, которые находятся под юрисдикцией России и подлежат налогообложению (подпункт четыре пункт 1 статья 146 НК России).

При использовании права на освобождение от уплаты НДС, надлежит письменно уведомить налоговый орган по месту учёта ИП и представить документы, указанные в пункте шесть статьи 145 НК России. Перечень необходимой документации для освобождения/продления срока освобождения от уплаты НДС (нужно представить до 20 числа месяца, с которого предполагается использовать данное право, в налоговую по месту учёта):

- письменное уведомление, установленной формы;

- выписка из книги продаж (ОСНО);

- выписка из книги учёта доходов и расходов (и учёта хозяйственных операций - ОСНО; без учёта хозяйственных операций - УСН).

Примечания:

- ИП, которые перешли с УСН на общий режим (ОСНО), предоставляют выписку из Книги учёта доходов и расходов индивидуальных предпринимателей, которые используют УСН;

- для ИП, которые перешли на ОСНО с системы, которая предусматривает (налогообложение для товаропроизводителей сельхозпродукции), представляют выписку из Книги учёта доходов и расходов индивидуальных предпринимателей, которые используют систему налогообложения для сельхозпроизводителей товара.

Как вычислить сумму НДС к уплате?

Вернёмся к примеру с ИП Сидоровым и рассчитаем сумму НДС. В цену, по которой ИП Сидоров приобрёл гречку (10 000 рублей), уже включён НДС «входящий», который равен 18%. Его сумму можно рассчитать следующим образом. Составляем пропорцию и вычисляем значение Х.

10 000 = 118%

Х = 100%

Для этого 10 000 умножаем на 100 и делим на 118. Получаем сумму без НДС - 8 475 рублей. При этом «входящий» НДС равен 1 525 рублям (10 000 минус 8 475). По такой же схеме рассчитывается сумма без «исходящего» налога. Она равна 8 898 рублям (10 500*100/118). «Исходящий» НДС - 1 602. Чтобы определить сумму, которую необходимо внести в бюджет, отнимаем от «исходящего» налога «входящий». Получаем 77 рублей (1 602 минус 1 525). Этот принцип расчёта используется при заполнении декларации по НДС.

Виды ставок НДС

Десятипроцентная ставка используется при реализации товаров или услуг, имеющих социальное значение (пп. 1 - 5 пункта 2 статьи 164 НК России):

В этой статье подробно написано о размерах ставок и порядке начисления:

- продовольственные товары;

- товары для детей;

- некоторые периодические печатные издания;

- перечень медицинских товаров;

- племенные животные (крупнорогатый скот, свиньи, овцы, козы, лошади); сперма и эмбрионы, полученные от племенных животных.

Нулевая ставка НДС используется при реализации товаров/услуг, которые предназначены для экспорта или транзита через территорию России (подробнее п. 1 статьи 164 НК России):

- товары, идущие на экспорт за пределы таможенной зоны, или товары, которые помещены под таможенный режим свободной таможенной зоны (если предоставлены документы в соответствии со статьёй 165 НК России);

- услуги, которые связаны с международными перевозками (подробнее пп. 2.1 - 2.10 п. 1 статьи 164 НК России);

- услуги или работы по транспортировке через территорию России товаров, которые помещены под таможенный режим транзита через РФ;

- услуги по перевозке багажа или пассажиров, если пункты отправления/назначения находятся за пределами России.

В остальных случаях, которые не указаны в пунктах 1 и 2 статьи 164 НК России, используется восемнадцатипроцентная ставка НДС. Если ИП продаёт товары/услуги, которые облагаются налогом по разным ставкам, необходимо вести учёт позиций отдельно. Теперь рассмотрим декларацию НДС - как заполнять форму.

Декларация НДС

При заполнении декларации по НДС необходимо быть предельно внимательными. Вовремя представленная и без ошибок заполненная декларация НДС может быть гарантией возврата НДС. С 1.01.2014 введён электронный вид подачи декларации НДС (в действие вступила новая редакция пункта 5 статьи 174 НК России). Электронная форма декларации представляется в налоговую по месту учёта ИП. Для формирования декларации можно воспользоваться бесплатной программой «Налогоплательщик ЮЛ», доступной для скачивания на сайте ФНС РФ (www.nalog.ru).

При создании декларации при помощи программы пример заполнения не требуется. Можно использовать правила заполнения декларации по НДС, утверждённые Приказом Минфина РФ от 29.10.2014 г. №ММВ-7-3/558@. При внесении сведений в декларацию во всех пустых ячейках необходимо проставлять прочерки. На каждой странице проставляйте ИНН. Нумерация страниц носит сквозной характер не зависимо от наличия/отсутствия страницы раздела (номер титульной страницы 001, следующей - 002 и так далее).

Титульный лист:

ИНН - в соответствии со Свидетельством постановки на учёт ИП (проставляется на всех страницах декларации);

«Номер корректировки» - первичная декларация «0»; уточнённые - «1», «2» и так далее.

«Налоговый период» - «21» - первый квартал;

«22» - второй квартал;

«23» - третий квартал;

«24» - четвёртый квартал.

В случае ликвидации - «51» - первый квартал;

«54» - второй квартал;

«55» - третий квартал;

«56» - четвёртый квартал.

«По месту нахождения» - код 400 (отчёт представляется по месту регистрации);

«Налогоплательщик» - указываем Ф.И.О.

«1» или «2» - в зависимости от лица, представляющего отчёт.

Раздел 1 - отражает итоговую сумму налога, которую требуется уплатить или возместить из бюджета, за соответствующий налоговый период. В графе ОКАТО с 2014 необходимо указывать ОКТМО (Письмо ФНС РФ от 17.10.2012 №ЕД-4-3/18585).

Раздел 2 - вносится сумма налога, которую требуется уплатить налоговым агентом в бюджет.

Раздел 3 - указывается расчёт суммы налога, который подлежит уплате, по операциям с 18% и 10% НДС.

Раздел 4 и раздел 6 - сумма налога, по операциям с НДС равным 0% (в четвёртом разделе - применение документально обоснованной нулевой ставки; в шестом - документально не подтверждённой).

Раздел 5 - расчёты суммы налоговых вычетов, которые должны быть заявлены отдельно от операций по реализации работ/услуг/товаров, облагающихся нулевой ставкой НДС.

Раздел 7 - операции, которые налогообложению не подлежат, не являются объектом налогообложения и осуществлены не на территории России.

Раздел 8 - отражает сведения из книги покупок (за истекший период).

Раздел 9 - содержит сведения из книги продаж (за истекший период).

Раздел 10 - включает сведения из журнала учёта отправленных счёт-фактур (за истекший период).

Раздел 11 - содержит сведения из журнала учёта полученных (за истекший период).

Раздел 12 - отражает сведения из счёт-фактур, которые были выставлены лицами, входящими в перечень п.5 статьи 173 НК РФ.

Нулевая декларация подаётся при отсутствии движения средств по счетам. При оформлении заполнять необходимо листы титульный и раздел 1 . Заполняется титульный лист также как и при представлении обычной декларации, а в разделе 1 - ставятся прочерки в графах сумм.

Сроки подачи и штрафы

Для НДС предусмотрена ежеквартальная уплата. Согласно Федеральному закону от 29.11.2014 года № 382-ФЗ, который вступил в силу с 1.01.2015 года, продлён отчётный период на пять дней. Налог необходимо платить каждые три месяца, которые следуют за отчётным кварталом, до 25 числа каждого из 3-х месяцев:

- до 25 апреля - первый квартал;

- до 25 июля - второй квартал;

- до 25 октября - третий квартал;

- до 25 января - четвёртый квартал.

Крайний срок может переноситься, учитывая выходные или праздничные дни. Так как изменения вступили в силу, то декларация за четвёртый квартал 2014 может быть представлена до 26.01.2015 года (25.01.2015 - выходной день, воскресенье). При непредставлении в установленный срок декларации НДС предусмотрен штраф равный 5 процентам не уплаченной суммы налога, который подлежит уплате (или доплате) в соответствии с декларацией, за каждый месяц (полный или неполный), начиная со дня, который был установлен для её подачи. Штраф не может быть более 30%, а также быть меньше 1 000 рублей.

Как в 1С заполнить декларацию по НДС в 2015 г.

Налоговая декларация по НДС заполняется по окончании каждого налогового периода, то есть по истечении каждого квартала, до 20-го числа следующего месяца (20 января, 20 апреля, 20 июля, 20 октября). (с 2015 года сроки подачи декларации по НДС меняются, подробности ).

Что из себя представляет декларация по ? Состоит этот отчет из 10 листов: первый лист - титульный, на остальных - 7 разделов, в которых ведется расчет НДС для различных операций. На практике чаще всего заполняются далеко не все листы.

Перед тем, как начать оформлять декларацию НДС, нужно:

- убедиться, что вы собираетесь использовать новую форму декларации, не устаревшую (декларации периодически обновляются, поэтому важно следить за этим);

- определить листы, которые вам необходимо заполнить;

- сначала занести данные об НДС в разделы 3-7, затем из них необходимые строки перенести в раздел 1-2.

- при ручном заполнении все буквы и цифры должны быть четкие и крупные;

- все суммы указывать в рублях, копейки нужно округлять до целых рублей;

- в каждой пустой клетке как заполненных, так и не заполненных строк поставить прочерк;

- декларация может быть заполнена вручную и на компьютере, подаваться в налоговую может лично, по почте или электронно (надо отметить, что с 2014 года заполнение и подача декларации осуществляется только электронно);

В помощь налогоплательщику представлен Порядок заполнения декларации по НДС, который подробно разъясняет, как оформлять каждую страницу декларации. Данный документ можно скачать, нажав на ссылку в конце статьи. Там же вы можете скачать бланк декларации по НДС, актуальный на 2013-2014 год.

Образец заполнения декларации по НДС

Оформлять налоговую декларацию будем за IV квартал 2012 года на организацию ООО «Кондитер».

Страница 1 - это титульный лист, содержащий общую информацию о налогоплательщике.

Его заполнение не должно вызвать затруднений.

Вверху указывается ИНН/КПП организации.

«Номер корректировки»: если декларация подается в первый раз - ставится «0», если документ корректировался, то ставится соответственно цифры «1», «2» и т. д., в зависимости от того, который раз подается декларация.

«Налоговый период»: пишется код периода (21 - I квартал, 22 - II квартал, 23 - III квартал, 24 - IV квартал).

Слева внизу заполняется раздел «Достоверность…», если декларацию подает руководитель - ставится «1», если другое лицо, то «2», и указываем ФИО налогоплательщика.

Раздел 3.

Следующим шагом в оформлении декларации будет заполнение Раздела 3, в котором производится для уплаты в бюджет.

В первой части этого раздела отражаются все операции, с которых удерживается налог для уплаты в бюджет. Во второй части указываются .

Данные за IV квартал ООО «Кондитер»:

- реализация товара со ставкой НДС 18%: налоговая база 2 000 000, НДС = 360 000. (строка 010);

- реализация товара со ставкой НДС 10%: налоговая база 3 000 000, НДС = 300 000. (строка 020);

- получен аванс от покупателя в счет предстоящей реализации со ставкой НДС 10%: аванс 1 000 000, НДС 90 909 (стр. 070);

- восстановлен НДС, принятый к вычету в предыдущем квартале: 10 000 (стр. 090);

- НДС к вычету (предъявленный поставщиками): 450 000 (130);

- НДС с перечисленного поставщику аванса, подлежащий вычету в IV квартале: 120000.

Приложение 1 к разделу 3 заполняется только при условии, что были какие-либо операции в отношении недвижимости, оформляется данное приложение один раз по итогам года и сдается вместе с декларацией за IV квартал. ООО «Кондитер» таких операций не производил.

Приложение 2 к разделу 3 заполняется иностранными организациями, ведущими свою деятельность на территории РФ.

Разделы 4-6 заполняются для предприятий, совершающих операции, облагаемые .

Предположим, что ООО «Кондитер» произвел экспорт товара в Белоруссию на сумму 2 000 000 руб. и заполним Раздел 4 .

Согласно словарям и справочникам, налог на добавленную стоимость (НДС) представляет собой форму изъятия в бюджет государства части стоимости товара, работы или услуги, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации. Поэтому надо знать, как заполнить декларацию по НДС.

Если простыми словами рассказать обывателю о том, что такое НДС, выглядеть это будет примерно так: это вид налога, отдаваемого производителем государству за то, что он создает (или продает созданное другими) продукт, с которого потом получит прибыль, превышающую затраты на его производство.

Иначе говоря, налог исчисляется с разницы между ценой продажи продукта и суммой средств, вложенных в его приобретение (или изготовление). Надо отметить, что продавец таки компенсирует себе сумму НДС, закладывая его в конечную стоимость товара.

Кто и как должен подавать отчетность об НДС

Закон о налогах в статье 174.1 Кодекса о сборах и налогах говорит о том, что декларировать данный налог должны:

- лица, которые не являются плательщиками заданного налога (подробнее - статья 173, пункт 5);

- лица физические и юридические, если они оплачивают НДС;

- определенные сто шестьдесят первой статьей налоговые агенты.

Зная, как заполнить декларацию по НДС, следует придерживаться и правила, по которому предприятия, не несущие бремени уплаты налогов, но предоставляющие своим клиентам счета-фактуры, должны налоговую стоимость декларировать.

В статье 80 Кодекса устанавливается, что декларация данного налога может быть подана в форме заявления обо всей сумме прибыли, ее происхождении, проведенных затратах, объекте, облагаемом налогом, льготах, начисленной сумме НДС и иной задокументированной информации, по которой определяется расчет налога.

Всю с соответствующей информацией плательщики НДС подают по своему фактическому месту постановки на учет сроком до 20-го календарного дня месяца, наступающего за налогооблагаемым периодом.

Вступившие в силу обновления статьи 174 с первого дня текущего года обязывают всех плательщиков налога (независимо от количества персонала) сдавать декларацию соответствующего формата с помощью каналов телекоммуникации через соответствующего оператора документооборота.

Основные положения оформления отчетности

Заполнение декларации по НДС в настоящий момент осуществляется без изменений - соответственно официальному приказу Министерства финансов № 104н от 15 октября 2009 года. Но в письме Федеральной СН (17.10.2013 г. № ЕД-4-3/18585 «О заполнении налоговых деклараций, представляемых в налоговые органы») рекомендовано с начала первого месяца года ввести ОКТМО взамен ОКАТО.

В случае если форма декларации по НДС заполнена надлежащим образом, предприятию гарантировано возвращение налога. Именно поэтому важно понимать, как заполнить декларацию по НДС правильно, и уметь пользоваться структурным планом составления отчетного документа.

В статье подробно рассказывается о том, как по НДС. Бланк ее содержит в себе определенные пункты.

Основные разделы документа налоговой отчетности

Форма листа титульного назначения:

- Раздел первый - полноразмерный объем суммы налога, который передается в государственный бюджет.

- Второй раздел - отчисления, согласно информации налоговых агентов, перечисленные в казну государства.

- Раздел 3 декларации по НДС рассчитывает суммы, отчисленные со ставкой 0%.

- Прил. 1 для третьего раздела - сумма уплачиваемого налога, который появился в результате восстановления.

- Прил. 2 для третьего раздела - исчисление суммы НДС за оказание услуг, торговлю различной продукцией, переоформление прав собственников, НДС (резиденции других стран, чья деятельность проходит через организованные представительства).

- В четвертом разделе нужно рассчитать НДС, основываясь на операциях, имеющих коммерческую суть, по которым нулевая ставка является подтвержденной.

- Пятый раздел - рассчитывает издержки по коммерчески направленным действиям с согласованной ставкой добавленной стоимости.

- Шестой раздел - исчисляется НДС в отношении действий коммерческого типа без официального подтверждения.

- 7 раздел декларации по НДС относится к коммерческим действиям, не включенным в обложение уплатой НДС, которые не признаются субъектами, уплачивающими налоги, или к процессам, которые осуществляются за территорией РФ.

В этом году соответствующее заполнение декларации по НДС подразумевает обязательное наличие оформленного титульного листа. Если практика определенного представителя предпринимательской организации включает в себя действия, которые обозначены в нормативных документах, то оставшиеся разделы входят в отчетный документ согласно структуре.

В инструкции о заполнении указано, что плательщики НДС за основу составления декларации должны принимать продажные книги, книги покупок и регистров бухгалтерского учета (возможен налоговый учет).

Пример: декларация по НДС в 2014 году

Обсуждаемый документ налоговой отчетности начинают оформлять титульным листом. Свидетельство постановки на учет в органы налогообложения указывает, что в первую очередь вводится информация о КПП и ИНН.

Пункт «Номер корректировки» подразумевает под собой код сдачи типа документа (в случае первичной подачи - 0, уточненный документ - 1). Коды в декларации по НДС включают и код, содержащий информацию о порядке заполнения декларации в периоде налогообложения.

Графа «Отчетный год» должна содержать информацию о годе, в котором сдается декларация по НДС. Бланк необходимо пронумеровать, указав на нем номер соответствующей службы, которая принимает отчетность. При этом указывают код в значении 400, он указывает на то, что налогоплательщик зарегистрирован там же, где подан документ.

Основываясь на классификаторе кодов экономической деятельности этого года, обозначают ОКВЭД. В пункт «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» вписывается код, номер которого зависит от того, кто подписал документ (руководитель организации - 1, доверенное лицо - 2).

Инициалы и роспись при этом проставляются в графе «Подпись». Если подпись была поставлена по сведения об официальной бумаге, которая подтверждает все возложенные на подписанта полномочия, отражаются дополнительно в графе «Документ, указывающий полномочия представителя».

Подробный план

Как заполнить декларацию по НДС по разработанному плану:

- первый раздел отображает информацию о суммах налога, которые подлежат передаче в бюджет государства или запланированы на возмещение;

- в строку 010 вносится код по ОКТМО (с начала этого года действует ОКТМО ОК 033-2013);

- графа 020 - сюда в цифрах вводится тип бюджетной классификации в закодированном виде, он создан с целью начисления НДС (18210301000011000110);

- в строку 030 заносят данные в количественном исчислении о налоге, который должен быть внесен в государственную казну; рассчитывается самостоятельно лицами-субъектами, осуществляющими предпринимательскую деятельность, которые выставляют счета-фактуры;

- графа 040 предназначена для проставления объема налога, назначенного для уплаты, как это оговорено в статье 173 (пункт 1);

- в графу 050 записывается сумма планируемого возмещения из государственного бюджета;

- заключительные значения по 040 и 050 считаются на основании информации раздела 3.

Как заполнить налоговую декларацию по НДС налоговым агентам, для которых предоставлен второй раздел документа? Рассмотрим пример. Декларация по НДС выглядит следующим образом:

- строка 010 предназначена для проставления кода причины постановки на учет отделения иностранной организации, которое ведет контроль уплаты налоговых сборов и подает финансовую документацию;

- строка 020 отображает полное название субъекта иностранного предпринимательства, который не учитывается в налоговом органе;

- в строку 030 вносят ИНН данного субъекта;

- в строке 040 ставится код согласно бюджетному классификатору;

- строка 050 - это код по классификатору территорий муниципальных образований;

- в строку 060 записывают итоговые расчеты по НДС, предназначенному для уплаты налоговым агентом;

- строка 070 служит для проставления кода деятельности, осуществляемой субъектом, который должен исчислять и уплачивать налоговые сборы;

- строка 080 показывает сумму НДС, насчитанную агентом в текущем периоде налогообложения;

- в строку 090 записывают объем налоговых отчислений, которые посчитаны в счет будущих сделок по продаже товаров (услуг, работ).

Существует момент, на котором необходимо заострить внимание, когда формулируется декларация по НДС 2014. Бланк может заполняться с изменениями в некоторых случаях. Если отсутствуют данные по графе 080, то значение графы 090 записывают в 060. В случае отсутствия данных по графе 090, в 060 записывают значение из 080.

Третий раздел демонстрирует ставки самого налога, его базы, сумму налога уже начисленного, объем всех возмещений. Сдача декларации по НДС подразумевает только правильное оформление, которое должно выглядеть так, как описано ниже.

- плательщик обязательно указывает свои КПП и ИНН;

- 010-040 отображаются данные о сумме налога по определенной ставке и о налоговой базе, определяемой статьями 153-157 и 159 налогового Кодекса;

- 010, 020 - строки для сумм, облагаемых 18% и 10% ставками. Данные рассчитывают, умножая цифры гр. 3 третьего раздела на 10 или 18 и деля итог на 100.

Построчный план оформления третьего раздела

- Чтобы посчитать 030, 040, производится умножение значений пункта 3 разд. 3 на 18, затем делят на 118 (при необходимости 18 заменяется 10, 118 - 110).

- 050 - здесь проставляют объем базы налога и расчет НДС, когда предприятие реализуется в качестве имущества.

- 060 - в этом пункте фиксируют данные о базе налога и его объеме, начисленного во время производства монтажно-строительных работ в личных целях.

- 070 - сюда заносятся объемы выплат в счет грядущих торговых сделок; здесь же правопреемники фиксируют информацию о различных выплатах в счет планируемых реализующих операций.

- 080 - содержит информацию о начислениях, относящихся к оплате предложений, которые способствуют увеличению базы налога (статья 162).

- 090 - сумма НДС, которая должна быть восстановлена. Также в 090 и 100 вносят данные о сумме, которую заявили при покупке и до того приняли к вычету, она должна быть восстановлена во время проведения сделок, облагаемых 0%.

- 110 - данные о начислении НДС, которые предъявляются клиенту, когда он перечисляет выплату.

- 120 - сюда вносится общее начисление налога на добавленную стоимость.

- 130-210 - суммы НДС, определенные для вычета. Важное примечание: в строке 200 продавцом проставляются данные, зафиксированные пунктом 070 раздела 3. Также здесь отмечают суммы, принятые для вычета от преемника правообладания, и начисленные им с объемов различных платежей.

- 210 - значения вносятся покупателем, обязанным уплатить налог. Это информация о значениях вычета и зачисления в государственную казну.

- 220 - здесь фиксируется результат сложения пунктов 150-170, 200 и 210,130.

- 230 - данные об окончательной сумме к уплате, насчитанной по всему разделу.

- 240 - заключительная сумма, посчитанная к уменьшению по текущему разделу.

В четвертый раздел вносят информацию о действиях, на которые абсолютно не распространяется бремя налогообложения, или ставка по которым является нулевой.

Нормы заполнения

- В графе 1 содержатся операции в виде кодов.

- В графе 2 прописывают базы налогов относительно кодов, ставка по которым за период предоставления отчетности нулевая.

- Графа 3 показывает информацию о вычетах по операциям из пунктов 1 и 2.

- Графа 4 предназначена для выведения объема НДС относительно каждого кода.

- Графа 5 содержит данные о начислении налога, которые раньше принимались к вычету по действиям, что не имели подтвержденной документально причины для ставки 0%.

- Десятая строка отображает всю сумму налога, которая принимается к вычету (третья графа + четвертая графа - пятая графа).

В заполнении пятого раздела есть необходимость в том случае, если организация получает право включения налоговых сумм с подтвержденной документально нулевой ставкой в вычеты по налогам.

Существует определенная система заполнения данного раздела.

- Графа 1 несет информацию о коде операции.

- Графа 2 показывает налоги по каждому процессу, при этом обязательна подтвержденная нулевая ставка.

- Графа 3 отражает налоговую сумму по всем операциям.

- В графу 4 заносятся базы налогов относительно каждого кода.

- Графа 5 фиксирует налоговый объем по необоснованным нулевым ставкам кодов, у которых появлялось в период, обозначенный в декларации, право на вычет.

Раздел шестой оформляется в том случае, если организация осуществляла деятельность с неподтвержденным обоснованием обложения нулевой ставкой.

Оформление:

- Графа 1 - сведения о кодах операций.

- Графа 2 - для каждого действия отображаются базы налогов по отдельности, как указано статьей 167 налогового законодательства.

- Графа 3 содержит отметку о сумме налога.

- В графу 4 вносятся сведения о вычетах по продажам относительно всех кодов, по которым нулевые ставки не имеют подтверждения.

- Итоги по графам 2, 3, 4 вносятся в строку 010.

- В случае если данные графы 3 строки 010 больше, чем данные графы 4 строки 010, заполняется строка 020.

- Если имеет место ситуация, обратная вышеописанной, заполняют строку 030.

В седьмой раздел заносится информация о не попавших под обложение налогом действиях, или освобожденных от налогового обязательства, и о зарубежных сделках.

- 1 графа 010 - сведения о кодах операций.

- 2 графа 010 - стоимость предложений, которые не облагаются НДС и реализуются за границей.

- 3 графа 010 - цена материальных приобретений или услуг, к которым не применяется обложение НДС (относительно каждого кода).

- 4 графа 010 - информация о налоговых суммах, которые были получены при оплате коммерческих предложений.

- 020 строка документирует объемы оплаты (или аванса) за коммерческие предложения, которые производятся (осуществляются) более шести месяцев.

Ответственность за подачу неточных сведений

Выше были описаны основные правила оформления налоговых документов для подачи отчета в соответствующий орган. Нужно отметить, что статья 81 Кодекса о налогообложении определяет действия в случае недостаточности поданных данных, ошибочного заполнения разделов, других ошибок.

При обнаружении недостатков от организации требуется сдача декларации по НДС в уточненном варианте. Кроме того, за подачу "уточненки" взимается пеня и недоимки в пользу государства. законодательства нашей страны предусматривает случаи, когда субъект, обязанный платить налоги, имеет шанс избавиться от ответственности за предоставление уточненной отчетности.

В каких случаях ответственности за "уточненку" можно избежать?

- Плательщик налогов успел подать уточненные сведения до того, как налоговая инспекция оповестила его о факте обнаружения процесса занижения налоговой суммы, которая установлена в качестве уплаты, или до извещения о начале финансовой проверки сложившейся ситуации.

- Остаточная сумма и пеня были оплачены преждевременно, до того момента, как была предоставлена "уточненка" в налоговые органы.

Особенности подачи уточненных деклараций

Прежде всего необходимо отметить, что "уточненка" должна полностью подтверждать верные сведения. Также надо учитывать тот факт, что декларация НДС налоговый период для каждого плательщика предусматривает не как одинаковый промежуток времени.

Все данные должны соответствовать нормам, установленным законодательно. Налоговые агенты могут отражать данные тех налогоплательщиков, у которых были найдены ошибки или искажения.

Вообще существует две главных причины необходимости подачи уточненных сведений: недоплата или переплата. При недоплате налога организацией она обязана внести уточняющую информацию. Но если ошибка была обнаружена налогоплательщиком после сдачи декларации и не привела к занижению базы налога, то обязанность корректирования сведений с организации снимается.

Для возврата денег налоговому органу при переплате также нет необходимости подавать "уточненку". Это регламентируется статьей 78 Но при этом нужно сказать, что налоговики очень ответственно подходят к возврату денежных средств, и стремятся подтвердить факт переплаты уточненной декларацией. Поэтому в том случае, если организация намерена вернуть себе переплаченные суммы, "уточненку" лучше все-таки подать в налоговую службу.

Как можно подтвердить вычеты по налогу

Если организация выполняет функции налогового агента, такие вычеты подвергаются особо скрупулезной проверке (они указаны в строчке 210 третьего раздела). Эти данные заполняются самими налогоплательщиками.

При этом существует список организаций, для которых не предусмотрен налоговый вычет:

- Те, кто освобожден от уплаты НДС в соответствии со 145 статьей

- Предприятия, реализующие конфискованные материальные ценности и имущество.

- Организации, выступающие в роли посредников (и участвующие в расчетах) при продаже коммерческих предложений зарубежных фирм, не стоящих на учете в налоговой службе в РФ.

Может подать заявление о вычете с НДС в случае приобретения коммерческих продуктов у фирм иностранного происхождения, а также в случае выкупа или аренды муниципального имущества.

Список документов для подтверждения законности требования вычета невелик. Это все платежные документы, содержащие сведения о том, что удержанный НДС был уплачен в государственный бюджет; счета-фактуры также должны быть предоставлены налогоплательщиком. На вычет можно рассчитывать только тогда, когда приобретения планируется использовать для действий, подлежащих обложению НДС.

Относительно счетов-фактур нужно оговорить некоторые важные моменты. В случае, когда имеется в виду вычет «агентский», его подтверждают документами, которые составлял непосредственно сам агент. Организация в данном варианте самостоятельно оформляет счета-фактуры в двух экземплярах. Один экземпляр сохраняют в журнале по контролю выставленных счетов-фактур, его фиксируют в продажной книге датой окончательного составления документа.

Другой экземпляр направляется в книгу контроля полученных счетов-фактур и фиксируется в журнале покупок. Данные правила установлены постановлением Правительства РФ, принятым в декабре 2000 г. (№914).

Нужно обратить внимание еще и на то, что в вышеуказанном варианте счет-фактура продающим субъектом не выставляется, поэтому не допускается заявление на вычет с объема аванса, который был перечислен. Использовать свои налоговые преимущества можно только тогда, когда авансированные продукты будут поставлены на учет окончательно.

Надеемся, наша информация поможет вам правильно рассчитать НДС и грамотно заполнить декларацию.

Похожие статьи