Переплата по налогам - это излишне уплаченные или ошибочно перечисленные деньги организации в пользу государственного бюджета. Что делать, если обнаружена переплата по налогу на прибыль, как зачесть или вернуть ее. Разберем этот вопрос подробно.

В реальной жизни без ошибок не живет ни один бухгалтер — это обычная плата за профессионализм. Сначала ошибки — потом опыт. Переплата в бюджет — весьма распространенная проблема. Для начала разберемся, в каких случаях она возникает. Теоретически может быть несколько вариантов:

- ошибка бухгалтера, например, в сумме указан лишний ноль;

- сумма дважды перечислена в бюджет, например, из-за ошибки банка;

- фактическая хозяйственная деятельность организации в течение отчетного года не соответствовала планируемой, например, получены убытки, а не доход, но авансовые платежи перечислены в бюджет.

В первую очередь нужно решить, что делать: возвращать излишне уплаченную в бюджет сумму на счет организации или проводить зачет в счет уплаты недоимки или будущих платежей.

Возможные варианты действий

Процедура возврата и зачета регулируется статьей 78 НК РФ. Для удобства представим ее в виде схемы.

Поэтапно всю процедуру можно представить таким образом:

- Устанавливаем факт излишней уплаты в бюджет.

- Проверяем, есть ли недоимка по любому из налогов, пени или штрафы, в счет которых инспекция может зачесть излишне уплаченные суммы.

- Проверяем, не нужно ли одновременно уточнить декларацию.

- Определяем наши предпочтения, доступно два варианта: возврат или зачет средств.

- Проводим сверку по платежам в бюджет.

- Готовим необходимые заявления.

- Отправляем в инспекцию необходимый пакет документов.

Как выявить

Прежде чем приступить к заполнению заявления на возврат или зачет налогов, необходимо выявить, существует ли эта заветная сумма или это просто бухгалтерская описка в учете. Итак, как выявить переплаченную сумму по налогам.

Шаг № 1. Проверяем свою бухгалтерию.

Конечно, в первую очередь необходимо проверить правильность регистрации операций в бухгалтерском учете организации. Вполне возможно, что ошибка закралась не в платежном поручении, а в том, как бухгалтер составил проводку. Особое внимание следует обратить на порядок регистрации проводок в специализированных программах по ведению бухучета.

Что проверить? Бухгалтерские счета и аналитику по ним (КБК, субсчет, КОСГУ, вид платежа и прочее). Пересортица по КБК или типу операции (пеня, налог, штраф) — это самые распространенные ошибки в бухгалтерских программах.

После проверки обязательно сформируйте оборотно-сальдовую ведомость и карточку счета за интересующий вас период. Это необходимо, чтобы проверить, исправлены ошибки или нет.

Шаг № 2. Сверяемся с банком.

Если ошибок в бухучете не обнаружено, проверьте банковские выписки. Верно ли разнесены операции в учете, правильно ли банк исполнил платежные поручения.

В банковской выписке можно выверить получателя налога, КБК и другие реквизиты оплаты, именно по этим показателям сверьте данные бухгалтерского учета. Обнаруженные ошибки исправьте в учете. При ошибке банка обратитесь в территориальное отделение для решения проблемы. Стоит отметить, что банковские ошибки — это единичные случаи.

Шаг № 3. Сверка с ФНС по налогам и взносам.

По итогам сверки с ФНС определяем переплаченную сумму по налогам. Теперь решаем, что выбрать: зачесть или оформить возврат налогов.

Как зачесть

По общим правилам, любой федеральный налог, в том числе на прибыль, можно зачесть в счет будущих платежей по любому другому федеральному платежу или штрафов и пеней в федеральный бюджет. При этом имеющаяся недоимка погашается инспекцией самостоятельно и не требует участия организации. Однако за последней сохраняется право подать обращение на зачет переплаты по налогам, заявление для этого подается в инспекцию по месту учета организации в бумажном или электронном виде.

Для отражения операции зачета, согласно плану счетов, утвержденному Приказом 94н, для бюджетных учреждений используются счета по аналогии.

Заявление о зачете

Обратите внимание, что чиновники утвердили новые унифицированные бланки заявлений. Так, заявление на зачет налогов следует заполнять в новом формате КНД 1150057, утвержденном Приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ (ред. от 30.11.2018). Использовать произвольную форму обращения в ФНС теперь не рекомендуется.

Как заполнить

В первую очередь отметим, что подавать заявление на зачет требуется отдельно по каждому виду налога, сбора или взноса. Объединить фискальные платежи в одном документе нельзя.

Если организация зарегистрирована сразу в нескольких ИФНС, например имеет несколько филиалов или обособленных подразделений, то подать документ следует именно в то отделение инспекции, в котором возникла переплата по налогам.

Инструкция по заполнению:

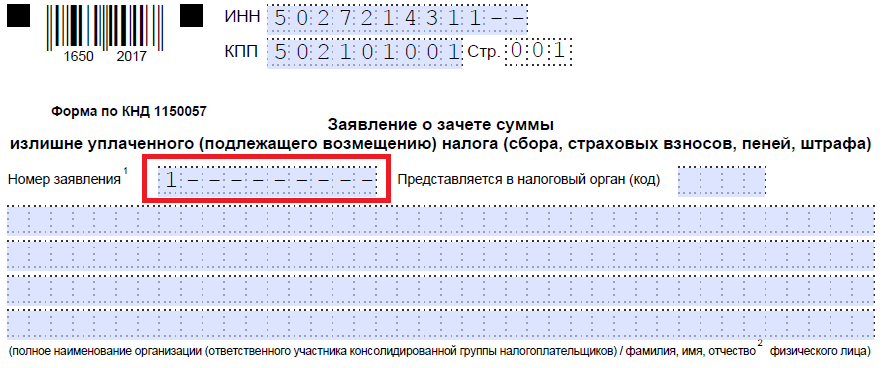

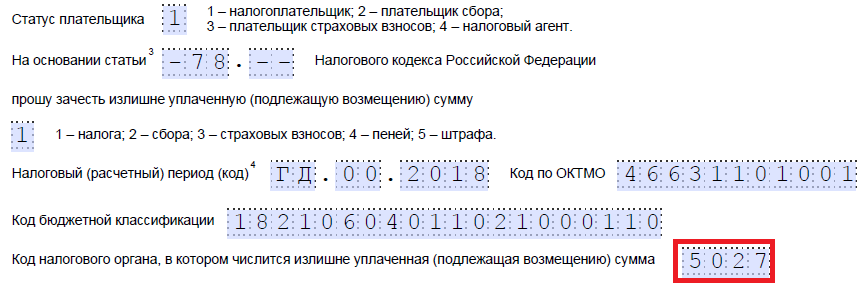

- В шапке документа указываем ИНН и КПП налогоплательщика-заявителя.

- Номер заявления — это порядковый номер для текущего года.

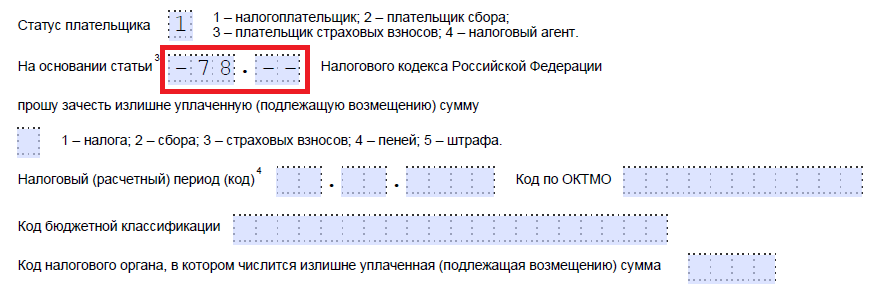

- Статус плательщика: для организации это либо «1» — налогоплательщик, либо «4» — налоговый агент.

- Внесите статью НК РФ, в соответствии с которой осуществляем зачет. Укажите в поле номер статьи: «176» — для зачета НДС, «203» — для акциза и «78» — для остальных фискальных платежей (налогов, сборов, взносов).

- Вид платежа выберите из предложенного перечня. Например, для зачета по налогу на прибыль выбираем «1», для зачета пеней по НДС — «4».

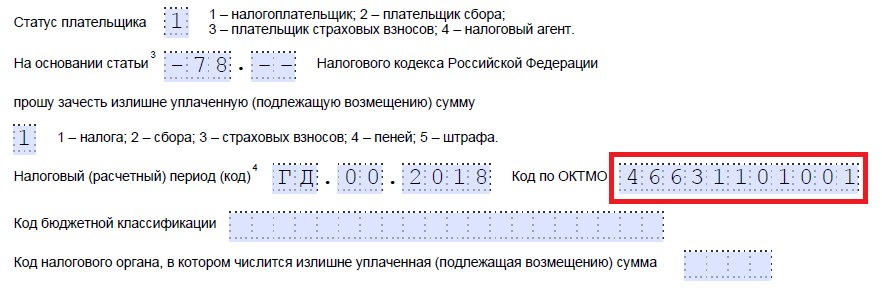

- Затем определяем период либо конкретную дату, за которую образовалась переплаченная сумма. Например, за январь 2020 г. — МС.01.2019, за 1 квартал 2020 — КВ.01.2019, за 1 полугодие — ПЛ.01.2019, за год — ГД.00.2019. Конкретную дату указываем, если законодательством установлена точная дата подачи декларации или уплаты налога. Например, 28.03.2019 для уплаты налога на прибыль.

- ОКТМО — код соответствует коду места постановки налогоплательщика на учет.

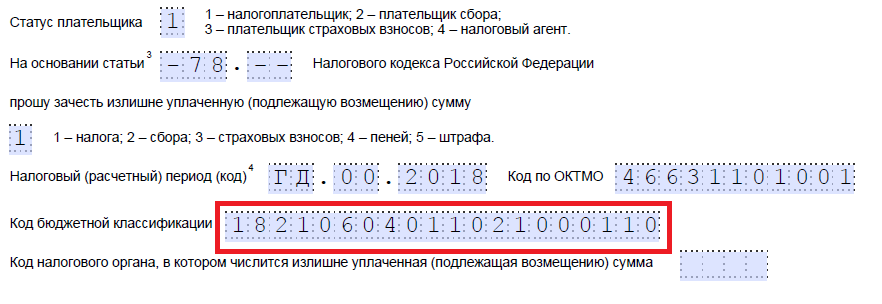

- Укажите КБК соответствующий налогу, сбору, взносу, по которому выявлена переплата.

- На втором листе документа укажите переплаченную сумму в рублях и копейках. Затем определите, на что следует перенаправить платеж: «1» — на недоимку, «2» — на будущие периоды. Укажите налоговый период для зачета в счет будущих платежей.

- Впишите ОКТМО по месту зачисления платежа.

- КБК налога, сбора, взноса, в счет которого производится зачет.

- Последнюю страницу (раздел «Сведения о физическом лице, не являющемся индивидуальным предпринимателем») учреждения не заполняют.

Образец заполнения

Как вернуть

Возвратом денежных средств имеет смысл заниматься, когда вы уверены, что у организации нет долгов по оплате налогов, уплате пеней и штрафов. В идеале нужно получить акт сверки с налоговой инспекцией. Имейте в виду, возврат произведут только после погашения имеющейся недоимки. В противном случае заявление на возврат отклонят.

Если руководитель организации принял решение, что излишне уплаченную сумму требуется вернуть, необходимо заполнить заявление на возврат переплаты по налогам, сроки перечисления на расчетный счет организации при этом исчисляются с момента подачи заявления и составляют не более одного календарного месяца.

Возврат переплаченной суммы нужно отразить стандартной проводкой.

Обратите внимание, что претендовать на возврат денежных средств из бюджета следует с учетом сложившихся обстоятельств. Например, по ежемесячным платежам, таким как страховые взносы или НДФЛ, возвращать переплаченные суммы не имеет смысла, ведь уже в следующем месяце организация снова начислит заработную плату и исчислит платежи в счет страхового обеспечения. Однако если речь идет о реорганизуемой или ликвидируемой компании, то возврат оправдан.

Также следует учитывать плановые показатели деятельности компании. Например, если бюджетное учреждение ранее оказывало платные услуги. По итогам предоставленной отчетности в ФНС была выявлена излишне уплаченная сумма НДС. Однако предпринимательская деятельность прекращена по решению учредителя. Напомним, что бюджетники освобождены от уплаты НДС по деятельности, финансируемой за счет субсидий. Следовательно, обязанности исчислять и уплачивать НДС в текущем периоде у учреждения нет. И зачесть переплату в счет будущих начислений НДС не получится (платные услуги прекращены). Именно в таком случае нужно оформить заявление на возврат переплаты по налогу.

Но даже в такой ситуации учреждение вправе перебросить излишне уплаченные деньга на другие платежи. Например, на погашение задолженности по транспортному, земельному налогу или же по налогу на имущество. Следовательно, решение должно отвечать и положениям законодательства и удовлетворять потребности налогоплательщика.

Заявление о возврате

Подчеркнем, что заявление на возврат переплаты налога, образец и бланк которого можно скачать ниже, обязательно к составлению, а подать его можно в письменной или электронной форме.

Повторимся, что бланк КНД 1150058 «Заявление на возврат налога» изменен. Используйте в работе форму, утвержденную Приложением № 8 к Приказу ФНС России от 14.02.2017 № ММВ-7-8/182@ (ред. от 30.11.2018).

Заявление на возврат налога, актуальный бланк

Как заполнить заявление на возврат налога

Заявление на возврат налога заполняется по аналогичным правилам. Обратите внимание, что сама обновленная форма КНД 1150058 уже содержит детальные инструкции и подсказки к заполнению.

Документ может быть оформлен только в отношении конкретного фискального платежа. Объединить несколько видов переплат в одном заявлении на возврат нельзя. Даже если налогоплательщик возвращает излишне уплаченные пени и штрафы по одному сбору, то придется подготовить два заявления на возврат. Одно — для пени по налогу, второе заявление — на возврат штрафа. Так как для каждого платежа определяется соответствующий код бюджетной классификации — КБК.

Заявление на возврат налога подавайте именно в то отделение ФНС, в котором налогоплательщик поставлен на учет. Если переплаченная сумма выявлена по обособленному подразделению, заявите о ней в ИФНС по месту постановки на учет ОП.

Инструкция по заполнению заявления на возврат налога, ключевые аспекты:

- КПП следует указывать код, присвоенный организации либо обособленному подразделению в налоговом органе, в который подаете заявление на возврат налога.

- Верно укажите причину образования переплаты. Доступно несколько вариантов на выбор. Например, при излишней уплате укажите в заявлении на возврат налога код «1». Если же налогоплательщик претендует на возмещение НДС или акцизов из бюджета, то впишите «3».

- Детализируйте вид платежа, по которому оформляете возврат денежных средств из бюджета. Если возвращаете сумму по основному обязательству, пропишите в заявлении на возврат «1», для возмещения излишне уплаченных пеней — «4», по штрафам — «5».

- В раздел «Сведения о счете» заявления на возврат налога внесите необходимую информацию о банковской организации, в которой открыт соответствующий расчетный счет. Затем укажите вид счета, согласно расшифровке, обозначенной в пункте 6 правил заполнения (смотри саму форму КНД 1150058). Получатель — это организация-заявитель.

Обратите внимание, что для учреждений бюджетной сферы предусмотрены исключительные правила заполнения. Так, к примеру, бюджетное учреждение в пункте «Наименование банка» должно указать наименование органа Федерального казначейства, в котором открыт лицевой счет. Номер счета — это стандартные 20 знаков. А вот получатель платежа для бюджетников — это не наименование организации, как например, должны прописать НКО или коммерческие фирмы. В данном пункте необходимо указать код «3» и вписать наименование органа, осуществляющего открытие и ведение лицевых счетов. В большинстве случаев это территориальное отделение органа Федерального казначейства.

Номер лицевого счета и КБК зачисления НКО и коммерческие фирмы не указывают. А вот учреждениям госсектора заполнять пункты обязательно. Номер лицевого счета — это уникальный номер (может содержать не только цифры, но и латинские буквы). А вот КБК определяется для каждого типа учреждения в индивидуальном порядке:

- автономные проставляют нули в коде бюджетной классификации;

- бюджетные — указывают КБК 00000000000000000130;

- казенные — заполняют КБК в соответствии с Приказом Минфина № 132н.

Последний раздел заявления на возврат налога заполнять не нужно. Он предназначен для физических лиц.

Образец заполнения заявления для бюджетного учреждения

Особые случаи

Иногда происходит излишняя уплата по федеральному налогу и недоплата по тому, который регулируется субъектом, то есть платежи осуществляются на разные уровни бюджетной системы. Это называют нарушением межбюджетного регулирования, и такие случаи регулируются не статьей 78 НК РФ, а и Бюджетным кодексом.

Прежде всего в такой ситуации необходимо уточнить платеж по налогу, из-за которого возникла проблема. А затем для исправления положения написать и направить в налоговую инспекцию письмо об уточнении реквизитов платежного поручения в части кода бюджетной классификации. Составляется оно в свободной форме, а подается в письменном или электронной виде.

Письмо об уточнении реквизитов

При составлении такого письма вы можете воспользоваться предоставленным шаблоном, указав данные и реквизиты вашей организации.

Задавайте вопросы, и мы дополним статью ответами и пояснениями!

Переплата по налогу не пропадает. Ее можно зачесть в счет уплаты другого налога или в счет будущих платежей по этому же налогу. Мы подготовили образцы заявлений на все случаи.

Излишне уплаченным налогом может распорядиться налогоплательщик:

- Зачесть в счет будущих платежей по этому же налогу,

- Погасить недоимку по другому налогу,

- Вернуть на расчетный счет организации.

Важно! Срок для возврата переплаты по налогам теперь считайте по-новому. С 29 октября 2019 года действует особый порядок, если в инспекцию подали заявление одновременно с декларацией. Кроме того, Верховный суд назвал условия, когда компания может вернуть излишки, которым уже больше трех лет. В - новый алгоритм, как вернуть переплату и документы, которые вам для этого потребуются.

Делаем зачет в другой налог (образец заявления)

Переплату можно зачесть для погашения недоимки по другому налогу. В заявлении укажите код бюджетной классификации, налоговый период и ОКТМО налога, по которому имеется недоимка. Заполненный образец заявления скачайте по ссылке ниже:

Делаем зачет в тот же налог (образец заявления)

В заявлении о зачете переплаты в счет будущих платежей укажите предстоящий налоговый период. В остальном заявление заполняется аналогично предыдущему образцу.

Форма заявления о зачете излишне уплаченного налога в 2020 году

Форма заявления КНД 1150057 состоит из двух листов:

Заполнение формы интуитивно понятно. Для некоторых полей содержатся подсказки в самом бланке. Поэтому инструкции по заполнению формы КНД 1150057 нет.

Сверху укажите ИНН и КПП организации. Если налогоплательщиком является индивидуальный предприниматель, то КПП не заполняется.

Ниже укажите название компании или полные фамилию, имя и отчество предпринимателя. В поле «Номер заявления» указывайте порядковые номера. Нумерацию заявлений налогоплательщики ведут самостоятельно, начиная с первого каждый год.

В заявлении должно быть указано, какую сумму налогоплательщик просит зачесть и в уплату какого налога. Для этого указывают КБК, ОКТМО и налоговый период.

Бланк заявления о зачете суммы излишне уплаченного налога в 2020 году

Раньше налогоплательщики составляли заявление о зачете излишне уплаченного налога в произвольной форме. В 2020 году составляйте заявление на специальном бланке. Его шифр – КНД 1150057. Скачать его можно по ссылке ниже:

Заявление подавайте в налоговую инспекцию по своему юридическому адресу. Есть несколько вариантов подать заявление:

- Распечатать в двух экземплярах и лично принести в ИФНС,

- Отправить почтой,

- Отправить по электронным каналам.

Если вы выбираете вариант почтового отправления, советуем отправлять его ценным письмом с описью вложения. Тогда квитанция послужит подтверждением даты отправки, а опись подтвердит содержимое конверта.

Что делать с излишне перечисленным налогом

Переплату по налогу можно:

- Вернуть на расчетный счет организации,

- Зачесть в счет:

- Других налогов,

- Погашения пеней,

- Уплаты штрафов,

- Будущих платежей по этому же налогу.

Правила зачета излишне уплаченного налога

Правила зачета налоговой переплаты указаны в ст.78 НК РФ:

- Зачет осуществляет ИФНС по юридическому адресу налогоплательщика,

- Налоговики информируют компании и предпринимателей, если выявляют излишнюю уплату налога или страхового взноса,

- Зачет излишка инспекторы проводят в течение 10 дней после получения заявления от налогоплательщика,

- Компания или коммерсант могут подать заявление в течение трех лет со дня платежа,

- Зачет возможет между налогами одного бюджетного уровня.

Последнее условие поясним на примере.

Пример

Переплату по налогу на прибыль, зачисляемому в федеральный бюджет, можно:

- Вернуть на расчетный счет,

- Зачесть в счет будущих платежей НДС,

- Зачесть в счет уплаты другого федерального налога.

Зачесть переплату по налогу на прибыль, например, для погашения недоимки по налогу на имущество организаций нельзя. Налог на имущество является региональным, то есть перечисляется в бюджет субъекта РФ. В то время как оплата имеется по налогу, перечисляемому в федеральный бюджет. Такой излишек можно зачесть, к примеру, в счет налога на добавленную стоимость. Ведь НДС тоже является федеральным налогом.

Обзор последних изменений по налогам, взносам и зарплате

Вам предстоит перестроить свою работу из-за многочисленных поправок в Налоговый кодекс. Они коснулись всех основных налогов, включая налог на прибыль, НДС и НДФЛ.

В 2020 году изменились документы, которыми юридические и физические лица должны пользоваться для зачета и возврата переплаты по налогам. Рассмотрим, как сейчас выглядит форма заявления о зачете переплаты по налогу и как правильно заполнять этот документ.

Бланки заявлений, используемых для осуществления зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, страховых взносов, пеней, штрафов, утверждены приказом ФНС от 14.02.2017 № ММВ-7-8/182@ . Ими должны пользоваться и физические, и юридические лица. Но с 2020 года в приказ ФНС были внесены небольшие изменения, о которых необходимо помнить.

Когда понадобятся новые формы

Согласно статье 78 НК РФ , налогоплательщики, у которых образовалась переплата, могут по-разному распорядиться излишне уплаченными суммами:

- зачесть их как будущие платежи;

- погасить недоимку по иным обязательным выплатам;

- сократить или полностью закрыть задолженность по пеням и штрафам за правонарушения;

- потребовать возврат средств.

Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ ), НДС, авансовые платежи. Однако надо понимать, что налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не будут погашены задолженности.

Образец заявления на зачет излишне уплаченного налога

Если налогоплательщик решил перераспределить свои деньги, ему необходимо написать заявление о зачете налога. Бланк этого документа представлен в приказе ФНС от приложение № 9. Скачать его можно внизу страницы.

Как заполнить такой документ

Допустим, ООО «Колосок» подало декларацию по транспортному налогу за 2018 год, но при его уплате допустило ошибку, заплатив на 3112 рублей больше. Организация обращается в межрайонную ИФНС, просит зачет переплаты по налогам; заявление пишет,чтобы ей зачли переплаченную сумму в счет предстоящих платежей по налогу на имущество организаций. Рассмотрим пошагово заполнение такого документа.

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, поэтому свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшиеся две ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители должны действовать также: есть цифры — вписать их, нет — поставить прочерки.

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

Шаг 3. Вписываем код налогового органа, куда будет отправляться обращение. Это должна быть инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль должен просить ответственный участник этой группы.

Шаг 4. Прописываем полное наименование организации-заявителя, например, общество с ограниченной ответственностью «Колосок». Оставшиеся клеточки заполняем прочерками. Ни одна из них остаться пустой не должна. При заполнении этого поля индивидуальным предпринимателем ему необходимо указать фамилию, имя и отчество, если оно имеется. Кроме того, следует указать статус заявителя, в качестве кого он обращается, в соответствии с указаниями:

- налогоплательщик - код "1";

- плательщик сбора - код "2";

- плательщик страховых взносов - код "3";

- налоговый агент - код "4".

Шаг 5. Указываем статью НК РФ, на основании которой можно произвести зачет. Она будет зависеть от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, необходимо поставить прочерки. Вот какие могут быть варианты заполнения этого поля:

- — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа;

- — для возврата излишне взысканных сумм;

- — для возмещения НДС;

- — для возврата переплаты по акцизу;

- — для возврата или зачета государственной пошлины.

Шаг 6. Записываем, по чему именно образовалась переплата - налогу, сбору, страховым взносам, пеням, штрафам.

Шаг 7. Заявитель уточняет, за какой период образовалась переплата. Разработчики предоставили для указания кода 10 знакомест, из которых две точки. Первые два из них могут быть заполнены одним из следующих вариантов:

- МС — месячный;

- КВ — квартальный;

- ПЛ — полугодовой;

- ГД — годовой.

Конкретные значения будут зависеть от предусмотренного законодательством отчетного периода для того платежа, по которому планируется осуществить зачет.

В 4-м и 5-м знакоместах отчетный период уточняется:

- если для платежа утвержден месячный расчетный период, то в предусмотренных графах вписывают числовое значение месяца (от 01 до 12);

- если квартальный — указывают значение квартала (от 01 до 04);

- для платежей с полугодовым отчетным периодом вводятся значения 01 или 02, в зависимости от полугодия;

- для годового сбора предусмотрены нулевые значения, то есть в обеих клеточках надо проставить «0».

Последние четыре знакоместа предназначены для указания конкретного года, например 2020.

Вместо буквенно-цифровых комбинаций может быть записана и конкретная дата, например 25.01.2019. Такая запись допускается, если законодательство предусматривает конкретную дату уплаты сбора или предоставления декларации.

Примеры заполнения расчетного периода: «МС.02.2019», «КВ.03.2019», «ПЛ.01.2019», «ГД.00.2019», «04.05.2019».

Шаг 8. Вписываем код по ОКТМО. Если вы его не знаете или забыли, можно позвонить в ИФНС по месту учета либо на сайте nalog.ru узнать нужный код по наименованию муниципального образования.

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя Приказ Минфина России от 08.06.2018 N 132н. Узнать код можно также с помощью сайта ФНС либо посмотреть его на ранее заполненном платежном поручении.

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

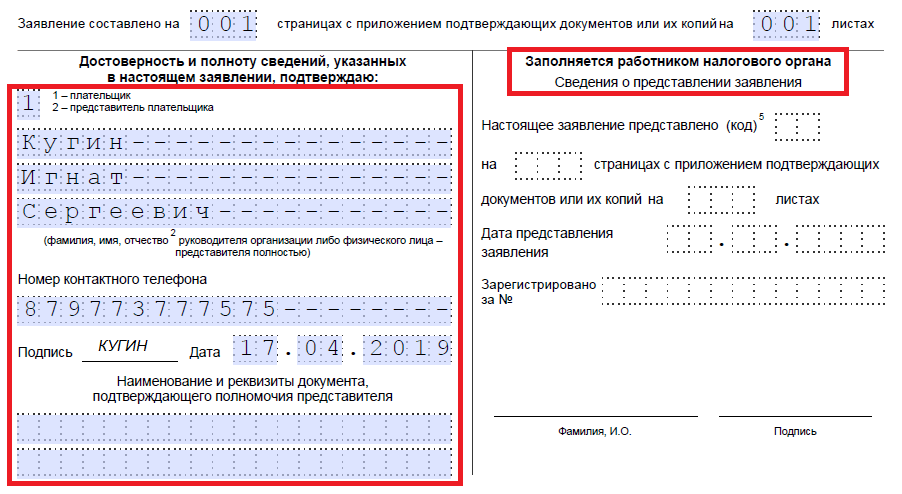

Шаг 11. На первом листе остается заполнить, на каком количестве листов подается заявление и сколько приложено листов подтверждающих документов, а также указать данные о самом заявителе. Мы рекомендуем оставить эти два небольших раздела на потом.

Продолжим заполнение на втором листе. В самом первом поле, где требуется указать фамилию, имя и отчество, ставим прочерки. Ниже указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

Шаг 12. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 13. Заполняем период для того платежа, по которому планируется осуществить зачет. В нашем случае налог на имущество организаций ежеквартальный, поэтому вписываем тот квартал, в счет которого должна пойти переплата.

Шаг 14. Вновь записываем код ОКТМО. Как правило, он дублируется.

Шаг 15. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают. Исключение в случае, если ранее были изменены коды по решению Минфина. Напомним также, что зачет может осуществляться по определенным правилам: они должны относиться к одному виду: федеральным, региональным или местным. Зачесть федеральную часть налога на прибыль в счет предстоящих платежей торгового сбора, например, нельзя.

Шаг 16. Код ИФНС, которая принимает поступления, как правило, дублируется.

Шаг 17. Поскольку больше никаких переплат нет, в нашем примере следующие строки не заполняются. Там можно поставить пробелы. Также организации и ИП не заполняют третий лист. Он предназначен для физических лиц, не зарегистрированные в качестве ИП, которые не указали ИНН.

Шаг 18. Возвращаемся к первому листу и вписываем количество страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

Шаг 19. Последняя часть заявления не должна вызвать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, а также указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Как вернуть деньги

Если предприниматель (компания) решил вернуть сумму переплаты, ему надо воспользоваться другой формой из приказа ФНС от 14.02.2017 № ММВ-7-8/182@, предложенной в приложении № 8. В нем содержится бланк для возврата лишней суммы.

Правила заполнения этого документа примерно такие же. Поэтому детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «Колосок» переплатило НДС за первый квартал 2020 года на сумму 15 732 рубля и теперь хочет вернуть ее. Вот как будет выглядеть обращение руководителя ООО.

Когда и как подавать обращение

Согласно статье 78 НК РФ , обращаться за зачетом и возвратом можно в течение 3 лет с даты уплаты сбора. Доставить документы можно тремя способами:

- лично;

- по почте ценным письмом с описью;

- в электронной форме по телекоммуникационным каналам связи или через личный кабинет.

Получив такое заявление, налоговый орган решает, удовлетворить его или нет. О своем решении служба уведомляет предпринимателя в течение 10 дней со дня получения обращения. Как правило, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться. От обязанности подать заявление предприниматель не освобождается.

Ситуации с возникшими переплатами по обязательствам субъектов хозяйствования в бюджет могут быть урегулированы путем подачи заявления в ФНС на возврат средств на расчетный счет или посредством проведения зачета обязательств. В последнем случае необходимо учитывать, что излишки по налогам могут быть направлены только на налоги с аналогичным уровнем принадлежности бюджета. Например, зачет средств по федеральным налогам (НДС, НДПИ, водный и т.д.) допускается в пользу других федеральных налогов, по региональным (на имущество юрлиц, транспортный и др.) – только в счет региональных. По страховым взносам зачет производится в пределах одного и того же вида взносов. При этом законом не предусмотрены ограничения для зачета средств на межрегиональном уровне (к примеру, при перерегистрации субъекта хозяйствования в другой территориальной ИФНС).

Заполняем заявление на межрегиональный зачет ИФНС: образец

Дополнительные разъяснения по вопросам применения правовых норм о зачете налоговых переплат (в том числе при отсутствии текущих недоимок по другим видам обязательств перед бюджетом) отражены в Письме Минфина от 12.07.2010 г. № 03-02-07/1-315. Так, при наличии у компании филиалов, можно произвести зачет переплаты по налогу между территориальными инспекциями головной компании и филиала, находящимися в разных регионах.

Порядок проведения процедуры зачета налоговых переплат регламентируется положениями ст. 78 НК РФ. Зачисление излишка средств на счет другого налога (или этого же вида налога) в другом регионе и отражение таких данных в карточке расчета налогоплательщика с бюджетом производится в заявительном порядке. Субъект хозяйствования при обнаружении переплаты должен обратиться в ИФНС по месту учета с заявлением. Форма заявительного бланка является унифицированной, она приведена в Приказе ФНС от 14.02.2017 г. № ММВ-7-8/182@ (Приложение 9).

В заявлении на зачет необходимо указать следующие данные:

коды ИНН и КПП налогоплательщика, который составляет заявление;

номер, присвоенный данному заявлению по порядку (учитываются все поданные ранее заявительные формы по зачету налоговых переплат);

код налоговой инспекции, в которую направлено обращение;

полное наименование налогоплательщика;

указание номера статьи НК РФ, на основании которой необходимо произвести зачет платежей в бюджет;

сумма, подлежащая зачету;

расчетный период, по итогам которого образовалась переплата (например, по водному налогу излишек средств был перечислен в первом квартале 2018 года – период будет иметь вид «КВ.01.2018»);

код КБК , которым обозначается налог;

расчетный период, код ОКТМО и КБК по налогу, на который осуществляется переброска средств;

шифром 1 обозначается покрытие недоимки, кодом 2 фиксируется зачет в счет будущих периодов;

обязательно вписываются кодовые обозначения обеих ИФНС, по данным которых возникла переплата и недоимка;

в нижней части первой страницы приводятся сведения о заявителе и дате подаче бланка.

Налогоплательщик заполняет только первый лист документа. Вторая страница оформляется физлицами (не ИП) в случае, когда не указан код ИНН.

Если налогоплательщиком не подано заявление о зачете налога, образец которого приведен далее, налоговый орган не вправе осуществлять самостоятельный зачет средств на другие типы налогов, если по ним отсутствуют непогашенные недоимки.

Заявительная форма может быть направлена в налоговую инспекцию в бумажном виде или в электронной форме (через ТКС или сервисы личного кабинета налогоплательщика, приведенные на ]]> сайте ]]> ФНС).

Срок актуальности права на подачу заявления по возврату или зачету налоговых переплат равен 3 годам. Решение о возможности или невозможности реализации просьбы налогоплательщика о межрегиональном зачете платежа принимается налоговиками в течение 10 дней после принятия такого решения (п.п. 4, 7 ст. 78 НК РФ).

После того, как налогоплательщик подал заявление на межрегиональный зачет, ИФНС рассматривает ходатайство и оформляет в письменном виде решение по результатам обращения субъекта хозяйствования. Если решение положительное, дальнейшие этапы зачета средств следующие:

налоговый орган, выполняющий функции администратора средств, направляет уведомление в Федеральное казначейство о необходимости переброски излишне уплаченных налогоплательщиком средств по налогу на такой же или другой вид налогового обязательства в другую ИФНС;

органами Федерального казначейства оформляется зачет переплаты;

инспекцией, которая получает средства в порядке межрегионального зачета, вносятся корректировки в карточку расчетов с бюджетом налогоплательщика.

Если допущена переплата по какому-либо налогу, ее можно вернуть. Либо зачесть в счет уплаты будущих платежей (подп. 5 п. 1 ст. 21 НК РФ). Чтобы сделать подобную рокировку, вам понадобится заявление на зачет налога с одного КБК на другой. Образец подобного документа на 2020 год с правилами зачета найдете в нашей статье.

В счет каких платежей можно зачесть излишне уплаченное

Сначала проверьте, возможен ли зачет переплаты по одному налогу в счет другого в вашем конкретном случае. Ведь не на любой КБК можно отправить имеющуюся переплату. Все будет зависеть от того, по чему именно у вас допущена переплата. И какие налоги - остальные. То есть важно, какие вообще обязательные платежи должна уплачивать в бюджет ваша компания.

По общему правилу зачесть переплату в счет погашения задолженности (текущих или предстоящих сумм) можно в пределах налогов одной группы. Таковых, напомним, три вида: федеральная группа, региональная и местная (п. 1 ст. 78 НК). Под данный пункт попадают как налогоплательщики, так и агенты (п. 14 ст. 78 НК). Это значит, что можно зачесть обычную переплату в счет недоимки налогового агента.

Например, компания как налоговый агент удержала из доходов своих сотрудников НДФЛ в сумме 12 000 руб. При выплате зарплаты эту сумму удержали, но в бюджет было перечислено только 7000 руб. Одновременно у организации как у налогоплательщика сложилась переплата по НДС в сумме 6000 руб. Часть этой переплаты (5000 руб.) допустимо зачесть в счет недоимки налогового агента по НДФЛ.

Сопоставить КБК, по которым возможен зачет в 2020 году, поможет наша таблица.

Памятка по зачету налогов в 2020 году

* Переплату по налогу можно зачесть не только в счет уплаты будущих платежей по налогам, а также в счет погашения недоимки, перечисления пени и штрафа (п. 1 ст. 78 НК РФ).

Как подать заявление на зачет переплаты по налогам

Если налоговики обнаружат переплату без вашего участия, они самостоятельно зачтут ее в счет недоимки по другому налогу того же уровня, либо пеням и штрафам по нему. Если долгов нет, то переплату некоторые налоговики на местах могут автоматически засчитывать и в счет текущих (будущих) платежей. Но по установленным правилам на это нужно оформить заявление, образец которого мы привели для вас, поэтому лучше не полениться и составить «лишнюю бумажку» (п. 4 и 5 ст. 78 НК РФ). Так можно быть точно уверенным, что свои обязательства по расчету с бюджетом вы выполнили.

Заявление на зачет (перевод) налога с одного КБК на другой можно подать в ИФНС в течение 3-х лет со дня образования переплаты (п. 2, 7 ст. 78 НК РФ). В ином случае, если прошло больше лет, вернуть свои кровные можно только через суд.

И имейте в виду: никакие проценты по общему правилу на сумму переплаты не начисляются. Поэтому есть смысл своевременно решать судьбу всех возникших переплат и управлять ими с наибольшей выгодой для компании.

Если налог был не переплачен, а излишне взыскан, то тут проценты должны быть начислены в обязательном порядке. Право на получение процентов остается за организацией, даже если она решила указанные излишние взыскания зачесть в счет недоимки по другому налогу (п. 5 и 9 ст. 79 НК).

Как заполнить заявление на зачет переплаты по налогам

Форма заявления на зачет налога приведена в приложении № 9 к приказу ФНС России от 14.02.2017 № ММВ-7-8/182@. КНД - 1150057. Таким образом, заполняется типовой бланк. Мы привели его для скачивания. Также далее найдете образец оформления.

Примите к сведению: действующий бланк используется с 31 марта 2017 года. До этой даты применялся другой бланк. Поэтому проверьте реквизиты документы, который вы готовитесь заполнять.

Если через механизм зачета вы хотите погасить недоимку, но точную сумму ее еще не знаете, можете не заполнять в заявлении специальную строку для указания суммы зачета. Такие разъяснения в интересах быстрого погашения долгов дали чиновники из Минфина в письме от 02.09.2011 № 03-02-07/1-315. В такой ситуации, как только размер задолженности станет известен, инспекция направит нужную сумму из имеющейся переплаты на погашение недоимки.

Что касается общего порядка заполнения, то компании и предприниматели заполняют только первую страницу. Вторая предназначена для физических лиц, не являющихся предпринимателями.

Привычного порядка заполнения формы нет. Но есть ряд пояснений в конце бланка (на второй странице). В остальном идет интуитивное заполнение. И ориентироваться можно на общие правила заполнения аналогичных форм.

Какие документы приложить к заявлению на зачет налогов в 2020 году

К заявлению на зачет приложите документы, из которых будет видно наличие переплаты. Это может быть ошибочная декларация и поясняющая бухсправка к ней; акт сверки расчетов с бюджетом; выписки банка.

Если заявление подает от имени фирмы человек по доверенности, нужна также копия этого документа.

Заявление на зачет излишне уплаченного налога: образец в 2020 году

Мы привели пример заполненного заявления для ситуации, когда переплату по НДФЛ организация зачитывает в счет другого федерального налога. В данном случае это НДС.

Способы подачи заявления

Заявление на зачет налога (переплаты) с одного КБК на другой можно подать в ИФНС (абз. 1 п. 4 ст. 78 НК РФ):

- на бумаге. То есть лично руководитель идет в налоговую с просьбой о зачете. Либо его уполномоченное лицо. Либо также возможно почтовое отправление (ценным письмом с описью вложения);

- в электронном виде (с усиленной квалифицированной электронной подписью по ТКС либо через личный кабинет налогоплательщика).

Что делать после подачи заявления на зачет

После обращения в ИФНС с заявлением на перевод налога с одного КБК на другой, образец которого мы привели, ждите решения инспекторов.

На вынесение вердикта по зачету налоговикам дано 10 рабочих дней со дня, когда они получили от вас соответствующее заявление (абз. 2 п. 4 ст. 78 НК РФ).

О своем решении провести зачет или отказать в нем ИФНС должна сообщить вам в течение пяти рабочих дней со дня принятия ответа (п. 9 ст. 78 НК).

Как быть, если переплачены в ИФНС страховые взносы

В случае со страховыми взносами порядок перезачета сумм аналогичен выше изложенному по налогам. И форма заявления по взносам в ФНС используется та же (приложение № 9 к приказу ФНС России от 14.02.2017 № ММВ-7-8/182@).

По зачету взносов в фондах смотрите приказ ФСС РФ от 17.02.15 № 49 (форма 22 - ФСС РФ) и постановление Правления ПФ РФ от 22.12.2015 № 511п (форма 22-ПФР). При этом по взносам на травматизм в ФСС форму заявления берите из приказа ФСС РФ от 17.11.2016 № 457 (приложение № 2). И тут зачитывать суммы можно только в пределах фонда.

Похожие статьи