По закону все кассовые операции должны быть оформлены первичными документами – таков порядок учета хозяйственной деятельности любого предприятия.

Госкомитет статистики обозначил перечень унифицированных форм отчетности, который действует и в 2016 году:

- кассовая книга;

- приходный ордер;

- ордер о расходовании средств;

- книга, где отражается принятие и выдача кассиром денежной массы;

- расчетно-платежная выписка;

- платежная ведомость.

Разрешается не подавать кассовые документы индивидуальным предпринимателям, контролирующим и заполняющим отчетность по доходной и расходной части или физическим значениям. Вести кассовую книгу предприниматели тоже не обязаны, однако по собственному желанию физлица это возможно – иногда документация по движению денег позволяет систематизировать порядок ведения бухучета.

Кассовая книга

Деньги, поступающие в кассу организации от реализации товара, обеспечения услуги или выполнения работ, должны быть учтены в специальной кассовой книге. Она может быть представлена в нескольких вариантах: бумажном (печатном) или электронном виде.

Если кассовая книга отпечатана в виде бланков, скрепленных в единое целое, бухгалтер пронумеровывает страницы еще до начала пользования документом, внизу ставится подпись предпринимателя и отвечающего за составление отчетности по фирме. Если кассовая книга хранится на флеш-устройстве или ПК, руководитель должен побеспокоиться о закрытом доступе для других сотрудников, чтобы избежать внесения в документ заведомо ложной информации. Подтверждением того, что электронной кассовой книге можно верить, будет электронная подпись.

Если кассовая книга оформлена в электронном варианте, листы тоже нумеруются, но делает это специальная программа. Распечатывать книгу лучше каждую неделю, чтобы после не запутаться в листах, ведь кассовая книга предоставляется 1 раз в год. Записи в папку вносятся непосредственно кассиром, основанием для заполнения кассовой книги являются приходные и расходные ордеры. Если деньги поступают от агентов, средства фиксируются в отдельных кассовых журналах, которые заполняются самими агентами.

Задача кассира – в конце каждой рабочей смены сверять информацию, взятую из кассовой книги, со сведениями, проходящими в кассовой отчетности, если все в порядке – результат фиксируется подписью с указанием остатка наличной денежной массы в кассе. Окончательную проверку делает бухгалтер, а затем и руководство организации.

Что делать, если в какой-то из дней отсутствовали кассовые операции? Остаток каждый раз забирать нет необходимости – сумма по остатку определяется тем днем, когда хозяйственная деятельность по движению денег осуществлялась.

Для чего нужен приходный и расходный ордера

Из названия приходного ордера сразу становится понятным, что этот документ отвечает за отображение поступающих наличных средств в кассу. Чаще всего ордера заполняются традиционно вручную, но также возможен вариант составления на ПК или при помощи печатной машинки. Помарки и исправления допускать нельзя, сделали ошибку – придется переделывать.

В приходный ордер всегда входят такие составляющие:

- Регистрационный номер.

- Название организации, возможно, отдел или указание филиала с определенным ОКПО.

- Число, когда составлялся документ.

- Нумерация счета или субсчета, для последующего отражения в бухгалтерском учете.

Если кассир выдает средства, в 2019 году заполняется расходный ордер. Ко всему прочему он заверяется начальством и главным бухгалтером.

Когда кассир может выдать деньги? Если у получателя на руках есть расписка с указанием суммы в рублях, обозначенной не цифрами, а словами, также при себе гражданин должен иметь паспорт или другой документ, который может подтвердить его личность. Информация, находящаяся в представленных документах, записывается кассиром отдельно.

Для выдачи средств основанием также может послужить доверенность. Тогда в ордере следует зафиксировать имя человека, на которого выписана доверенность, этот документ прикладывается к ордеру.

Книга учета наличных

Если предприятие более крупное и на нем работает сразу несколько кассиров, в обязанности старшего кассира входит ведение книги учета денежных средств. В начале рабочей смены бухгалтер имеет право передавать деньги подотчетным лицам на нужды в отношении осуществления их профессиональной деятельности. Эти сотрудники ставят подпись в книге, а в завершение дня отдают остаток и снова расписываются.

Если деньги выдаются с целью выплатить зарплату, отчет включает в себя заполнение документации вплоть до даты, указанной в платежке. Наличные, которые числятся на остатке, каждый день кладутся в конверт, где определяется точная сумма, а после конверт передается бухгалтеру под расписку.

Что такое расчетно-платежная ведомость

Документ необходим для контроля за отработанным сотрудниками временем, начислениями, удержаниями и, наконец, выплатами работникам организации. Заполнением ведомости занимается бухгалтер, одного образца достаточно, чтобы обработать первичные документы, учитывая выработку, отработанные часы и т. д.

В 2016 году принято начислять заработную плату на банковские счета трудящихся, в этом случае оформляется расчетная ведомость. В ней фиксируются:

- зарплата к выдаче;

- социальная помощь;

- надбавки и премии;

- вычеты и удержания из зарплаты.

На титульном листе принято отражать совокупную сумму выплат, на которую после составляется расходный ордер, число заполнения последнего фиксируется в ведомости. Если кому-то из сотрудников не начислена заработная плата, напротив, в строке указывается «депонировано». Если расчет с сотрудниками происходит наличными, в дело вступает расчетно-платежная ведомость.

Как ведется платежная ведомость

Когда предприятие выдает зарплату или осуществляет другие виды выплат, информация всегда заносится в платежную ведомость. Некоторые кассиры по-прежнему ориентируются на расходный ордер, но опытные бухгалтеры отдают предпочтение учету в ведомости.

Окончательная проверка в 2019 году ложится на плечи главного бухгалтера, заверяет эту проверку руководство фирмы. Исправлений в отчетности быть не должно.

Кассовые документы — именно ими оформляется движение наличных денежных средств. При этом порядок оформления кассовых документов строго регламентирован. О нем мы и расскажем в данной статье.

Оформление первичных кассовых документов

Однако это не касается первичных кассовых документов, которые и сейчас продолжают составляться по утвержденным унифицированным формам (см. информацию Минфина России № ПЗ-10/2012).

В настоящее время порядок оформления кассовых документов регулируется:

- Указанием Банка России «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» от 11.03.2014 № 3210-У (далее — указание № 3210-У).

- Указаниями по применению и заполнению форм первичной учетной документации по учету кассовых операций, утв. постановлением Госкомстата РФ от 18.08.1998 № 88.

Заполнение кассовых документов

Составляет и заполняет кассовые документы сотрудник, на которого возложена данная обязанность. Это может быть бухгалтер, главный бухгалтер, кассир. Если в штате нет бухгалтерских работников, этим занимается сам руководитель или ИП.

Заполнять кассовые документы можно несколькими способами (п. 4.7 указания № 3210-У):

- От руки.

- На компьютере с последующей распечаткой на бумажном носителе.

- В электронном виде. В этом случае должна обеспечиваться их защита от несанкционированного доступа, искажений и потерь информации. Такие кассовые документы подписываются электронными подписями в соответствии с требованиями закона «Об электронной подписи» от 06.04.2011 № 63-ФЗ.

В первых 2 случаях документы подписываются собственноручными подписями уполномоченных лиц. Электронный же документ может подписать электронной подписью не только тот, кто его сформировал, но и получатель денежных средств - в случае оформления расходного кассового ордера. А если сотрудник формирует электронный приходный кассовый ордер, то квитанция такого документа может быть направлена вносителю денежных средств по электронной почте (п. 5.1 указания № 3210-У).

Обо всех нововведения в сфере регулирования кассовой дисциплины вы можете прочесть .

Правила нумерации кассовых документов

Нормативные акты, регулирующие оформление кассовых документов, не содержат специальных требований к порядку их нумерации. Следовательно, разработать правила присвоения номеров можно самостоятельно, указав их в локальном акте по документообороту.

При этом допускается использовать дробную нумерацию, цифровые, буквенные или комбинированные индексы и другие удобные варианты — главное, чтобы соблюдалась хронологическая последовательность. Кстати, порядок возобновления хронологии тоже можно выбрать свой. Например, при большом количестве документов начинать нумерацию с первого номера можно ежедневно. Если же ордеров мало, то возможна сквозная нумерация на протяжении всего года. Закрепите выбранный порядок нумерации кассовых документов в положении о кассе или учетной политике.

Печать на кассовых документах

Как обязательный реквизит печать предусмотрена на таких кассовых документах, как:

- (в этом случае печать ставится на квитанции, передаваемой вносителю денег, при условии что документ оформлен на бумаге);

- (здесь печатью заверяется запись «В этой книге пронумеровано и прошнуровано _______ листов», которая делается на последней странице бумажного варианта).

Поскольку печать содержат унифицированные формы этих документов, обязательные к применению, проставлять ее целесообразно даже в том случае, если вы официально от нее отказались. Она обезопасит вас от возможных претензий при проверке. Однако это не обязательно должна быть круглая печать организации, ее вполне можно заменить печатью для кассовых документов или специальным штампом.

В другой кассовой первичке, в том числе расходном ордере, Журнале регистрации приходных и расходных кассовых документов и Книге учета принятых и выданных кассиром денежных средств, печать необязательна.

Итоги

Заполнение кассовых документов - строго регламентированная процедура. Кассовые документы могут быть бумажными, а могут формироваться в электронном виде, но тогда и подписываться они должны электронной подписью.

Всем кассовым операциям сопутствует обязательное документальное оформление. Только на таком основании принимаются они к учету в бухгалтерии.

Какие первичные документы применяются для оформления операций по кассе? Любые операции финансового характера должны быть заверены надлежащими документами.

Именно документальное сопровождение подтверждает все действия, выполняемые ответственным работником. Порядок документооборота кассовых операций регулируется действующим российским законодательством.

Что нужно знать

Наиболее ответственной работой в деятельности любого экономического субъекта является учет денежного оборота и надлежащее оформление документами всех осуществляемых операций по кассе.

Первичные документы имеют и юридическую значимость. В случае возникновения каких-либо бухгалтерских споров их можно использовать в качестве основных доказательств.

Минфином РФ установлены неукоснительные реквизиты, какими должны располагать основные первичные документы для ведения кассовых операций.

Так неизменно указываются такие реквизиты как:

- название;

- форма и код;

- дата создания;

- сущность операции, ее измерители;

- ответственные лица, их подписи с расшифровкой.

Классификация документирования

Формы унифицированных бланков, используемых для оформления кассовых операций, отображены в Общероссийском классификаторе управленческой документации .

К первичной документации по оформлению и учету осуществляемых кассовых операций причисляются:

- приходные/расходные кассовые документы;

- кассовые журналы;

- мемориальные ордера;

- справки и подобные документы;

- книги учета денежной наличности и иных ценностей;

- книги учета принятых и выданных денежных средств и ценностей.

Нормативная база

Важнейшие требования относительно правил и порядка оформления первичной документации содержатся в .

Основные первичные документы по учету кассовых операций на предприятии

Для оформления операций по кассе Госкомстат РФ утвердил форматы первичной учетной документации. Оформление первичных документов по учету кассовых операций обязательно для любых организаций, осуществляющих расчеты наличными средствами.

К основным формам относятся:

В кассу предприятия денежная наличность зачисляется с банковского расчетного счета в итоге оплаты товарно-материальных ценностей и услуг, при возвращении отпущенных ранее денежных сумм и т.д.

Для получения денег с расчетного счета организация располагает специально выданной чековой книжкой. Для снятия денег со счета бухгалтером оформляется денежный чек, далее таковой подписывается и передается кассиру.

Чековый бланк содержит значение принимаемой суммы. Банковское учреждение оставляет себе отрывную часть чекового документа.

Корешок от чека выступает в качестве оправдательного документа при внесении этой операции в учетные регистры организации. Положить деньги на расчетный счет можно посредством оформления объявления на взнос деньгами в наличной форме.

Факт приема наличности удостоверяется приходным ордером. Данный документ фиксируется в .

Затем ПКО отдается кассиру, оный получает денежные средства и после подписания ордера и прилагаемой к нему заносит надлежащую запись в кассовую книгу.

При помощи РКО оформляются операции по:

Мемориальные ордера

Мемориальным ордером называется документ, который содержит оформление всякой хозоперации с отображением суммы операции на бухгалтерских счетах.

Такие документы создаются на все проводимые операции в отчетном периоде. Далее всякий ордер разносится по контрольным дебетовой и кредитовой ведомостям, по соответственным счетам.

Такие ордера являются частью одной из систем учета в бухгалтерии. Данная система относительно проста, что способствует ее популярности. Все регистры учета при этом замещаются Главной книгой, заводимой помесячно.

Основу мемориально-ордерной системы учета представляют именно мемориальные ордера, отдельно составляемые на всякую финансовую операцию.

При большом количестве однородных первичных документов целесообразно оформление оных в накопительную ведомость, по итогам ее составляется соответствующая проводка. У каждого мемориального ордера имеется постоянный номер.

Поэтому ежемесячно на каждую группу операций готовится только один ордер. Если отдельные операции единичны, то по ним готовятся отдельные ордера нумеруемые за месяц.

Подписывает мемориальный ордер главбух, после чего документ регистрируется в журнале-регистре синтетического учета.

С помощью такого журнала контролируется сохранность ордеров и первичных документов. По окончании месяца итоги журнала сверяются с итогами оборотов синтетических счетов.

Достоинства мемориально-ордерной системы в простоте и доступности процесса учета, строгой последовательности, применении стандартных форм регистров и возможности использования труда сотрудников с невысокой квалификацией.

Кассовые журналы

В Классификаторе кассовая книга имеет номер . Данный документ применяется для учета всех наличных средств, зачисляемых в кассу и выдаваемых из нее.

Записи в Книгу вносятся на основании данных первичной документации, а именно ПКО и РКО. После оформления каждого кассового ордера в кассовую книгу вносится надлежащая запись.

При внесении записей кассиру надлежит проверить указанные в документах и Книге суммы. При соответствии сумм по завершении рабочего дня кассир просчитывает остаток, являющийся итогом всех проведенных за день операций.

Всякий лист кассовой книги заверяется кассиром. Вести кассовую книгу можно как вручную, так и в электронном формате.

При обычном ручном заполнении листы нумеруются еще до начала использования журнала. Обязательно журнал прошнуровывается и заверяется подписями главного бухгалтера и руководителя. При наличии проставляется печать организации.

При электронном способе ведения кассовой книги важно принять меры, предотвращающие несанкционированный доступ к записям. Электронная книга заверяется электронными подписями ответственных лиц.

Распечатывается информация в сроки, установленные руководством. Распечатанные листы электронной книги собираются в отдельную папку. Они могут понадобиться при проведении внешней .

Другие документы

Среди прочих первичных учетных документов по оформлению кассовых операций по важности можно особо отметить следующие:

| Книга учета средств | Предназначается для документирования кассовых операций, осуществляемых между главным кассиром и остальными кассирами организации в течение дня. Потребность в таком документе возникает лишь для крупных предприятий |

| Расчетно-платежная ведомость | Документ учитывает выработанное время, начисления, выплаты и удержания сотрудникам организации. Составляется документ в единственном экземпляре бухгалтером на основании первичной документации по учету выработки, отработанного времени и пр. В ведомости указываются подлежащие к выдаче суммы, а также вычеты и удержания. В последней графе документа содержатся сведения об общей сумме выплат, на которую составляется РКО |

| В этом документе ведется учет выдачи работникам зарплаты и иных выплат. Оформление идентично оформлению расчетно-платежной ведомости |

Общие требования к заполнению

Первичные учетные документы, которыми оформляются кассовые операции, заполняются с учетом одинаковых требований.

Основными являются следующие:

- записи ведутся с применением средств, гарантирующих сохранность записей. К таковым относится применение чернил, ручки, химического карандаша, машинных носителей. Применять для записей простой карандаш нельзя;

- должны указываться обязательные реквизиты, записи должны быть разборчивыми;

- пустыми графы оставлять нельзя, следует ставить прочерк;

- суммы указываются прописью и цифрами;

- документы заверяются подписями ответственных лиц с расшифровкой подписей;

- недопустимо наличие помарок и исправлений;

- хранить первичные документы следует не менее пяти лет.

Оптимизация первичного учета

Процесс оформления кассовой документации может быть оптимизирован. Для этого требуется уделить внимание моментам, повышающим результативность бухгалтерской работы:

- организация рационального документооборота;

- усовершенствование хозяйственных процессов;

- автоматизация учетных процессов;

- мотивация для персонала.

При правильной организации системы документооборота можно избежать дублирования документов, а значит сокращения времени на составление и обработку документации.

Для этого стоит определить, на каком этапе целесообразно создавать и передавать первичные документы в другие подразделения. Бухгалтерский персонал можно разделить на группы «по интересам».

Одни сотрудники будут заниматься непосредственно подготовкой, составлением и сверкой первичной документации. Другие займутся составлением бухгалтерских проводок, руководствуясь уже проверенной документацией.

Автоматизация учетных процессов сведет к минимуму роль «человеческого фактора», что практически исключит вероятность ошибок.

При этом сокращается время на осуществление обработки документов, поскольку автоматизированная система сама просчитает и выведет все нужные суммы.

Важным моментом в вопросе оптимизации первичного учета является мотивация сотрудников. При автоматизации процессов и сокращении временных затрат организация нуждается в меньшем количестве работников.

Это позволяет сократить имеющийся штат и повысить оклад оставшихся сотрудников.

Если же предприятие не желает самостоятельно модернизировать систему первичного учета, то оптимизация может быть достигнута посредством использования аутсорсинговых услуг бухгалтерских фирм.

Кассовыми документами являются бумаги, которые составляются в связи с перемещением денежных средств юрлица либо индивидуального предпринимателя. Их бланки утверждены Госкомстатом. Рассмотрим далее, какие кассовые документы могут использовать предприятия.

Ордера

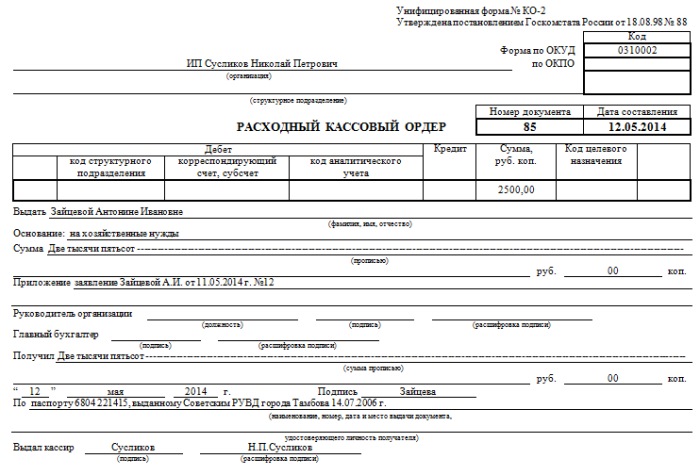

Они выступают как первичные кассовые документы. Ордера могут быть приходными или расходными. Первые применяются при поступлении наличности. Выписывается в одном экземпляре сотрудником бухгалтерии и подписывается гл. бухгалтером либо должностным лицом, уполномоченным на это. В случае отсутствия ответственных служащих, завизировать первичные кассовые документы может руководитель юрлица или непосредственно сам индивидуальный предприниматель. Квитанция к приходному ордеру должна быть подписана уполномоченными лицами (бухгалтером и кассиром), заверена штампом (печатью). Кроме этого, она проходит регистрацию в соответствующем журнале. Квитанция предоставляется субъекту, который сдал деньги. Непосредственно сам приходный ордер остается в кассе. Расходная бумага заполняется при выдаче наличности. Необходимо сказать, что документы кассовые составляются в случае использования предприятием как традиционных способов обработки информации, так и средств ВТ. Расходный ордер, как и приходный, выписывается в 1 экземпляре. Он также должен быть завизирован уполномоченными лицами и пройти регистрацию в соответствующем журнале.

Заполнение

Как оформить кассовые документы, указанные выше? Заполнение осуществляется следующим образом:

- В строке "Основание" именуется

- В графе "В том числе" проставляется сумма НДС. Ее записывают цифрами. Если услуги, товары или работа не облагается налогом, то в строке указывают "без НДС".

- В строке "Приложение" должны быть перечислены сопровождающие и прочие бумаги, с указанием дат их составления и номеров.

- В графе "Кредит, код подразделения" проставляется соответствующее обозначение структурного отдела, на который приходуются средства.

Регистрация

Документы кассовые должны учитываться в специальном журнале. В нем регистрируются как приходные/расходные ордера, так и бумаги, их заменяющие. К последним, например, относят платежные ведомости, заявления на выдачу средств, счета и прочие. При этом следует учесть, что расходные ордера, которые оформлены на расчетно-платежных ведомостях по зарплате и прочим, приравненным к ней суммам, должны регистрироваться после выдачи платежей.

Кассовая книга

Она используется для учета выдачи и поступления наличности. Книга нумеруется, прошнуровывается и заверяется печатью, которая ставится на последней странице. Здесь же делается запись, указывающая на количество листов. На последней странице должны стоять подписи гл. бухгалтера и руководителя предприятия. Каждый лист книги разделяется на 2 равные части. Одна (с горизонтальной линовкой) должна быть заполнена как первый, другая - как второй экземпляр. Последняя оформляется с оборотной и лицевой стороны с использованием копирки. Оба экземпляра нумеруются одним числом. Первые остаются в книге, а вторые - отрывные. Последние выступают как отчетные кассовые документы. До конца всех операций за текущий день они не отрываются. Записи начинают на лицевой стороне первого экземпляра после графы "Остаток на начало дня". Перед заполнением лист необходимо согнуть вдоль линии отрыва. Отрезная часть при этом подкладывается под ту, которая остается в книге. Для внесения сведений после "Переноса", отрывная сторона накладывается на лицевую сторону второго экземпляра. Записи продолжают по горизонтальной линовке обратной стороны неотрывной части.

Дополнительные документы

Кассовые операции могут регистрироваться различными бумагами. В качестве одной из них, например, выступает авансовый отчет. Он используется для учета средств, которые выдаются подотчетным лицам для совершения административно-хозяйственных расходов. Как составляются такие документы? Кассовые операции такого типа учитываются непосредственно подотчетным лицом, а также работником бухгалтерии. Авансовые отчеты составляются на бумажном либо машинном носителе. Оформление кассовых документов осуществляется строго в соответствии с правилами. Каждый бланк заполняется в одном экземпляре. На обратной его стороне подотчетное лицо указывает перечень бумаг, которыми подтверждаются произведенные траты. К ним, например, относят командировочное удостоверение, транспортные накладные, и пр. Здесь же субъект указывает суммы расходов. Бумаги, которые прилагаются к отчету, должны быть пронумерованы в порядке их перечисления. Проверка кассовых документов осуществляется работниками бухгалтерии. Сотрудники, в частности, проводят ревизию целевого расходования средств, полноту предоставленных оправдательных бумаг, правильность их заполнения и расчета сумм. На оборотной части указываются затраты, которые приняты к учету, счета, в дебет которых они записываются.

Важные нюансы

Реквизиты, которые относятся к инвалюте (стр. 1а на лицевой части и графы 6 и 8 на обратной стороне), необходимо заполнять только в том случае, когда подотчетное лицо получает средства не в рублях. Авансовый отчет после проверки должен быть утвержден руководителем предприятия либо уполномоченным им лицом. Только после этого он принимается к учету. Если аванс был использован не полностью, подотчетное лицо сдает остаток обратно в кассу. При этом заполняется приходный ордер. В соответствии со сведениями утвержденного отчета осуществляется списание средств.

Расчетно-платежные ведомости

Оформление кассовых документов осуществляется при расчетах и выплате зарплаты работникам предприятия. Бухгалтерия составляет соответствующую ведомость в 1 экземпляре. Начисление оплаты труда производится согласно информации, присутствующей в первичной документации по учету отработанного фактически времени, выработки и пр. В строках "Начислено" указываются суммы в соответствии с видами оплат из ФОТ. Здесь же проставляются другие доходы (материальные и социальные блага), предоставленные сотруднику, погашенные за счет прибыли предприятия и подлежащих включению в облагаемую базу. Вместе с этим осуществляется расчет удержаний из зарплаты и устанавливается сумма к выдаче на руки работнику. На титульной странице ведомости проставляется общая сумма, которая подлежит выплате сотрудникам. Руководитель предприятия должен подписать разрешение на выдачу зарплаты. В случае его отсутствия данный документ выдается уполномоченным работником. В конце ведомости проставляются суммы депонированной и выданной зарплаты. По истечении периода, установленного для выплаты средств работникам, напротив фамилий не получивших денег сотрудников в графе 23 ставится пометка "Депонировано". По выданной сумме составляется расходный ордер. Его номер и дата заполнения должны быть указаны в расчетно-платежной ведомости на последнем листе.

Справка-отчет

В этот документ вносятся показания счетчиков ККМ и выручки за смену (раб. день). Справка-отчет заполняется в 1 экземпляре ежедневно. Кассир-операционист должен подписать его и сдать главному должностному лицу (руководителю предприятия). При этом заполняется приходный ордер. В небольших компаниях деньги сдаются непосредственно инкассаторам. При передаче наличности заполняются соответствующие кассовые документы банка. Выручка за смену (раб. день) устанавливается в соответствии показателями суммирующих счетчиков на начало и завершение дня. При этом вычитаются возвращенные клиентам суммы по неиспользованным чекам. Установленная выручка подтверждается заведующими отделами. В оприходовании средств в отчете расписывается а также руководитель предприятия. Справка-отчет выступает в качестве основания для составления сводных "Сведений по показаниям счетчиков ККМ и выручке компании".

Журнал операциониста

Этот документ необходим для учета расхода и прихода наличности по каждой ККМ предприятия. Журнал также выступает в качестве контрольно-регистрационного отчета показаний счетчиков. Этот документ прошнуровывается, нумеруется и скрепляется подписями гл. бухгалтера, руководителя компании, а также Журнал также заверяется печатью предприятия. Все записи вносятся операционистом каждый день. Порядок оформления кассовых документов не допускает подчисток и помарок в журнале. Все внесенные исправления должны быть согласованы и заверены подписями уполномоченных лиц. В случае совпадения показаний они заносятся в журнал за текущую смену на начало работы. Эти данные должны быть заверены подписями дежурного администратора и кассира. В строке 15 указывают суммы, которые вписаны по возвращенным клиентами чекам. Информация для этого берется из соответствующего акта. В этой же графе указывают число напечатанных в течение смены нулевых чеков. По окончании рабочего дня операционист формирует итоговый отчет за смену и с ним сдает полученную выручку. При этом составляется приходный ордер. После того как показания счетчиков будут сняты, проверена фактическая сумма поступлений, соответствующая запись делается в журнале. Она подтверждается подписями руководителя (дежурного администратора), старшего кассира и операциониста. В случае выявления расхождений между суммами, указанными на контрольной ленте и объемом выручки, выявляется причина образовавшейся разницы. Обнаруженные излишки либо недостача записывается в соответствующие строки журнала.

Данные о показаниях счетчиков ККМ и выручке

Они используются для формирования сводного отчета за текущую смену. Эти данные выступают в качестве приложения к справке операциониста, составляемой ежедневно. Сведения о показаниях и выручке формируются в одном экземпляре. Вместе с расходными и приходными ордерами, справками-отчетами операционистов они передаются в бухгалтерию предприятия до следующей смены. В образец кассовых документов, в соответствии с показаниями счетчиков, на начало и завершение рабочего дня по каждой ККМ включается расчет выручки. При этом, в числе прочего, указывается ее распределение по отделам. Последнее должно быть подтверждено подписями заведующих. В конце заполненной таблицы выводятся результаты по показаниям счетчиков всех ККМ, а также суммируется выручка предприятия с распределением средств по отделам. В соответствии с актами, указывается общий объем денег, который был выдан клиентам по возвращенным ими чекам. На эту сумму уменьшается общая выручка компании. Сведения должны быть подписаны старшим кассиром и руководителем предприятия.

При оформлении кассовых документов необходимо придерживаться порядка, установленного законодательными и прочими нормативными актами. Кроме этого, существует несколько достаточно простых правил, соблюдение которых позволит избежать неточностей при заполнении бумаг:

Дополнительные правила

Хранение кассовых документов, в соответствии с действующим законодательством, осуществляется в течение 5 л. Исчисление этого срока начинается от 1 января того года, который идет за периодом завершения делопроизводства. Это правило считается общим. Для расчетно-платежных ведомостей установлен специальный порядок. Если у сотрудников отсутствуют лицевые счета, указанные бумаги содержатся на предприятии в течение 75 лет. По окончании этого срока всю документацию допускается передать в архив либо уничтожить, если по ней отсутствуют судебные дела, разногласия или споры. При работе с бумагами необходимо выполнять следующие правила:

- Формирование документов в сшив должно осуществляться за каждый день не позже следующего рабочего либо первого выходного дня.

- Перед передачей бумаг в архив должна быть сделана их опись.

- Контроль производится или кассовым работником, или непосредственным руководителем предприятия.

- В процессе создания сшива бумаги собираются по возрастанию номеров л/счетов (вначале по дебету, потом - по кредиту).

Ответственность за сохранность кассовых документов возлагается на руководителя предприятия. В случае несоблюдения указанных выше правил к нарушителю может быть применено административное наказание в виде денежного взыскания. Размер штрафа устанавливается в соответствии с нормами законодательства.

Заключение

Ведение кассовой документации считается достаточно ответственной работой. К заполнению бумаг необходимо подходить со всей ответственностью. Кассовые документы используются при обобщении различных данных, составления отчетностей, учета. В этой связи ошибки, допущенные на начальных стадиях фиксирования операций, могут привести к серьезным искажениям в итоговых бумагах. Сотрудник, который назначается на должность ответственного за оформление кассовых документов, должен обладать соответствующими знаниями и опытом. Необходимо помнить, что все бумаги, которые заполняет операционист, просматриваются старшими должностными лицами и утверждаются руководителем компании. Особое внимание необходимо уделять регистрации документов. Записи в журналах и книгах должны совершаться в установленные сроки в соответствии с правилами. Поскольку кассовые документы используются при составлении отчетов, все исправления в них осуществляются строго в определенном порядке. При несоблюдении установленных правил бумаги теряют свою силу, а сведения в них не могут использоваться компанией в дальнейшей управленческой работе.

Согласно законодательству РФ, предприятия и организации обязаны вести бухгалтерский учет всех хозяйственных операций. Для решения данной задачи используются первичные документы. Подтверждение факта совершения операций с наличными в кассовом узле предприятия также осуществляется с применением первичных документов.

Рассмотрим основные виды кассовых документов (далее КД) и какие обязательные реквизиты они могут и должны содержать.

Виды в зависимости от характера операций :

- приходные;

- расходные;

- регистры учета, содержащие регистрационную и обобщенную информацию из первичных КД, перечисленных выше.

На законодательном уровне (постановление Комстата РФ №88), утверждены такие виды КД :

- приходный кассовый ордер — № КО1 (далее по тексту ПКО);

- расходный кассовый ордер — № КО2 (РКО);

- кассовая книга — № КО4 (КК);

- журнал регистрации приходных и расходных кассовых документов — № КО3 (ЖР);

- книга учета принятых и выданных кассиром денежных средств — № КО5 (КВД).

Выделяют основные обязательные реквизиты документов, перечисленных выше

, а именно:

Выделяют основные обязательные реквизиты документов, перечисленных выше

, а именно:

- название;

- дата его составления;

- наименование его составителя, проще говоря название организации/предприятия;

- содержание операции;

- количественные и денежные измерения операции;

- должность лиц, совершивших и оформивших;

- подписи лиц, упомянутых выше.

Основные требования к оформлению

В связи с тем, что утвержденные и упомянутые выше КД отличаются друг от друга рассмотрим правила оформления каждого.

Особенности оформления ПКО:

- суть операции вносится в строчке «Основание»;

- общая сумма НДС вписывается в строчке «В т.ч.» в цифровом выражении. Эта строчка не может быть пустой. В случае если налог не применяется вписывается фраза «без (НДС)»;

- данные о дополнительных подтверждающих документах (при наличии) вписываются в ПКО в строчке «Приложение».

При заполнении РКО необходимо учесть следующие нюансы :

- наличие дополнительных документов (например, доверенности) вносится в строчку «Приложение» с обязательным указанием даты и номера;

- строчка «Основание» предполагает отражение содержания расходной операции;

- наличие подписи руководителя необязательно, если она присутствует на прилагаемом документе. Пример, если подпись директора предприятия присутствует на приказе вместе с резолюцией «Разрешаю» или «Согласовано», то РКО может быть принят в работу без его подписи.

Отдельно рассмотрим вопрос требований к проставлению штампов на РКО и ПКО. Согласно Указанию ЦБ РФ №3210-У от 11.03.14 г. о ведении кассовых операций не оговорены обязательные требования к оттиску штампа, как это было ранее до 2014 г. Ранее использовались штампы «Оплачено» на приходном ордере и «Погашено» на расходном. Действующие правила подразумевают только обязательное проставление штампа на отрывной квитанции к ПКО. Таким образом, штамп «Оплачено» может проставляться на квитанции к ПКО. Наличие оттиска «Оплачено» — это подтверждение фактического внесения денег и их оприходование.

Что же касается штампа «Погашено»:

- он проставляется на ведомостях, например, при выдаче по ним зарплаты сотрудникам;

- может использоваться вместо «Оплачено», например, в случае утери штампа или его отсутствия по другой причине.

Существует 3 основных правила как оформить КК:

- Прошить.

- Пронумеровать. Суть: на каждом листе ставится нумерация (последовательный порядковый номер).

- Опечатать. Суть: необходимо указать сколько листов содержится в КК согласно проставленной нумерации и заверить данную надпись. Данная надпись ставится в конце книги и считается заверенной при наличии подписи директора и главбуха.

Форма КК предполагает наличие 2-х частей. Причем вторая часть отрывная. Она служит отчетом кассира в конце дня и может быть оторвана только после окончания всех операций.

Само название отвечает на вопрос, для чего предназначена данная форма, а именно присвоение порядковых регистрационных номеров кассовым документам.

Предполагает заполнение такой информации :

- № ПКО/РКО, дата и сумма в российских рублях в цифровом выражении;

- столбики «Примечание» заполняются, если в этом есть необходимость.

Заполнение КВД оправдано при наличии в штате организации должностей нескольких кассиров, в том числе старшего.

Особенности оформления КВД :

- отражается сумма, переданная старшим кассиром подчиненному работнику в строчке «Выдано» или «Сдано»;

- в обязательном порядке проставляются подписи обоих лиц в строчках «Деньги получены».

Какие обязательные правила и требования необходимо соблюдать при оформлении первичных КД:

- Проставление подписей главбуха и кассира является обязательным.

- Обязательное наличие штампа на отрывной квитанции – «Оплачено».

- Печать (штамп) на РКО не проставляется, но обязательным является наличие подписи получателя.

- Оформление КД может быть как на бумаге, так и в электронном варианте.

- Электронный вариант документа оформляется с применением спец. техники (компьютера, принтера).

- Бумажный вариант заполняется вручную шариковой ручкой, чернилами или при помощи печатной машинки.

- В пустых строках, не содержащих информацию, проставляется прочерк.

Главбух — ответственное лицо в вопросе составления КД. При его отсутствии, руководитель становиться лицом ответственным за оформление кассовых документов, которое осуществляют под его контролем.

Исправления в КД

Главное правило или требование к КД, которое следует выделить – это отсутствие исправлений в учетных регистрах.

КД не должны содержать исправления, помарки. На практике встречается внесение исполнителями правок в документ с применением корректирующих жидкостей. Такие действия не допускаются.

Рассмотрим основные варианты как могут быть внесены исправления в кассовые документы :

- Ошибку допустили в ПКО или РКО.

Запрещено вносить исправления каким-либо образом (вручную, зачеркиванием, замазыванием). Единственным решением в таком случае будет перечеркнуть ПКО/РКО с ошибками и составить новый. Испорченный (перечеркнутый) ордер подкладывается к отчету по кассе за день. Осуществлять операцию расхода или приема денег на основании испорченного документа запрещается.

- Допущена ошибка в Журналах или Кассовой книге.

Запрещено использование корректирующей жидкости, подчистки.

Допускаются исправления, внесенные следующим образом:

- неверно внесенная надпись зачеркивается, так чтобы ошибочную надпись после этого можно было прочитать;

- над зачеркнутой надписью вносятся исправления путем прописывания верной суммы или текста;

- возле исправленного или на свободных полях документа проставляется надпись: «Исправлено» и обязательно подписывается всеми лицами, ответственными за ведение и формирование КД;

- подписи расшифровываются, а также указывается дата внесенной правки;

- исправления вносятся во все экземпляры.

Хранение КД

Организовывает и осуществляет процесс, определяет места хранения и утверждает порядок формирования и хранения кассовых документов в организации руководитель. Он должен обеспечить такие условия хранения, чтобы документы были в сохранности на протяжении всего срока, установленного законодательством.

Общие требования в части сроков хранения установлены в ФЗ «О бух. учете», согласно которому, первичные документы и регистры КД хранятся в архиве не менее 5 лет. По истечении установленного срока они могут быть уничтожены, но при условии, что по ним нет споров, действующих судебных разбирательств.

Следует отметить, что срок 5 лет считается от даты не создания документа, а от даты отчетного года, в котором они были сформированы.

Хранение может быть организовано как в архиве на предприятии, так и с привлечением специализированных фирм. Они осуществляют хранение на договорной и платной основе столько лет, сколько вам потребуется.

Выше упомянутым законом установлено, что при ведении кассовых операций в электронной форме — срок хранения электронных носителей также должен составлять столько же, как и бумажных — не меньше чем 5 лет. Исключением являются платежные ведомости, по которым получают зарплату работники. Они хранятся 75 лет.

Хранение КД должно осуществляться на основании следующих правил:

- Документы необходимо сшивать в разрезе каждого дня. Срок формирования сшива не позже следующего рабочего дня.

- Внутри сшива КД должны быть подобраны согласно такого порядка: по возрастанию номеров бухгалтерских счетов. В последовательности в первую очередь по Дт счета, а затем по Кт.

- Все листы сшива подлежат проставлению нумерации.

- При передаче в архив формируется опись с указанием количества и названия сшива КД, может проставляться статья, согласно утвержденной в организации номенклатуры.

Похожие статьи