Все ИП должны уплачивать страховые взносы «за себя». Обязательная к уплате предпринимателями сумма таких ежегодных платежей называется фиксированной. Рассмотрим, какие взносы должны платить ИП, в каком размере, приведем примеры расчета и порядок уплаты таких взносов.

Какие взносы платит ИП

За самих себя предприниматели перечисляют два вида фиксированных взносов на обязательное страхование:

- «пенсионные» взносы в ПФР,

- на медстрахование в ФОМС.

Уплата взносов обязательна при любой системе налогообложения, причем неважно, есть ли у предпринимателя в отчетном году доход. Если ИП не ведет деятельность, взносы в ПФР и ФОМС все равно нужно уплачивать (письмо Минтруда РФ от 14.08.15 № 17-4/ООГ-1177). Предприниматель может быть одновременно работником по найму у другого работодателя, но это не значит, что ему не требуется перечислять страховые взносы «за себя».

Предприниматель может быть освобожден в определенные периоды от уплаты фиксированных взносов, не прекращая статуса ИП, но только если предпринимательская деятельность им при этом не велась (ст. 14 закона от 24.07.2009 № 212-ФЗ). Это документально подтвержденные периоды:

- армейской службы по призыву,

- ухода за детьми до полутора лет (но не более трех лет в сумме),

- время ухода за инвалидом или престарелым,

- период (до 5 лет), когда супруги военнослужащих-контрактников проживали вместе с ними в местностях, где невозможно трудоустроиться,

- период (до 5 лет) проживания за рубежом вместе с супругами-дипломатическими работниками.

Страховые взносы в ФСС ИП за себя платить не обязаны, но чтобы иметь возможность получать от Фонда соцстраха оплату больничных пособий, если возникнет такая необходимость, они могут перечислять взносы добровольно. Для этого нужно зарегистрироваться в отделении ФСС по месту жительства и уплатить ежегодный взнос, который в 2016 году равен 2158,99 рублей. Взносы на «травматизм» в ФСС ИП за себя не перечисляют.

Размер фиксированных платежей в 2016 году

На размер взносов «за себя» влияют два фактора: МРОТ на 1 января отчетного года, и годовой доход от предпринимательской деятельности.

МРОТ в 2016 году менялся два раза: на начало года он составлял 6204 рубля, а с 1 июля - 7500 рублей . Изменение МРОТ в июле никак не затронуло фиксированные взносы 2016 года, в течение всего года они считаются из суммы 6204 рубля.

Страховые взносы ИП рассчитываются по следующим тарифам:

- 26% - на пенсионное обязательное страхование, если доход предпринимателя за год не больше 300 000 рублей; с суммы дохода сверх лимита нужно доплатить еще 1% пенсионных взносов;

- 5,1% - на обязательное медстрахование, лимита по доходам здесь не предусмотрено.

- ИП на «упрощенке» учитывают доходы, согласно статье 346.15 НК РФ. При этом ИП, применяющие «доходный» УСН, ориентируются на сумму в строке 113 налоговой декларации по УСН, а «упрощенцы» с объектом «доходы за вычетом расходов» - на сумму по строке 213 декларации.

- На ЕНВД учитывается не фактический годовой доход предпринимателя, а вмененный, который считается согласно правилам статьи 346.29 НК РФ (письмо Минфина РФ от 18.07.2014 № 03-11-11/35499).

- Определяя доход для уплаты ИП на ОСНО взноса «за себя» сверх лимита, сумма считается аналогично налоговой базе по НДФЛ, но берутся только доходы от предпринимательской деятельности (ст. 227 НК РФ).

- ИП на патенте не берут во внимание фактическую выручку, а учитывают годовой доход, возможный к получению при ведении патентной деятельности (ст. 346.47 НК РФ).

- ИП, уплачивающие ЕСХН, доходы для расчета взноса ИП сверх лимита определяют согласно статье 346.5 НК РФ.

Доходы для расчета «сверхлимитного» взноса в ПФР на расходы не уменьшаются, это правило действует при любом налоговом режиме. Если ИП совмещает сразу несколько режимов, все доходы по ним нужно сложить.

Предприниматели без работников на ЕНВД, или упрощенцы «по доходам» , могут снизить начисленный налог за счет уплаченных в том же периоде страховых взносов «за себя». ИП-работодатели на «доходной» УСН могут зачесть только половину перечисленных за себя взносов. Для работодателей на ЕНВД зачет взносов «за себя» невозможен (п. 3.1 ст. 346.21; п. 2.1 ст. 346.32 НК РФ).

Как рассчитать взносы за ИП

Расчет взносов «за себя» ИП должны делать самостоятельно. Чтобы рассчитать страховые платежи ИП на 2016 год, нужно знать:

- размер МРОТ на 1 января 2016 года,

- период, за который будут рассчитываться взносы (календарный год или меньший период).

Расчет годовых взносов ИП делаем по следующим формулам:

Взнос в ПФР = МРОТ Х 26% Х 12 месяцев + 1% (сумма годового дохода – 300 000 рублей);

Взнос в ФОМС = МРОТ Х 5,1% Х 12 месяцев.

Рассчитаем фиксированныйразмер страховых взносов на 2016 год при доходе ИП до 300 000 рублей:

Взнос в ПФР = 6204 руб. Х 26% Х 12 месяцев = 19 356,48 руб.

Взнос в ФОМС = 6204 руб. Х 5,1% Х 12 месяцев = 3796,85 руб.

Общая сумма взносов, которую заплатит каждый ИП за 2016 год до превышения доходного лимита: 23 153,33 руб.

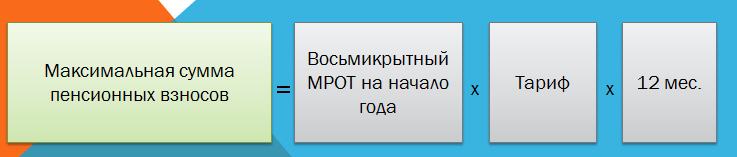

Размер взносов в ПФР ограничен, то есть предпринимателю не придется платить больше установленного предела, даже если его доход намного выше 300 000 рублей. Максимальные взносы в пенсионный фонд ИП не должны превышать 8-кратный размер годового фиксированного взноса, то есть 154 851,84 рубля (19 356,48 руб. Х 8). Это значит, что со сверхлимитного дохода в ПФР можно перечислить не более 135 495,36 рублей.

Пример

ИП Синицын в 2016 году заработал 15 000 000 рублей. Он заплатил фиксированные взносы за 2016 год: в ПФР 19 356,48 рублей, и в ФОМС 3796,85 рублей. Сверхлимитный доход составил 14 700 000 рублей (15 000 000 руб. – 300 000 руб.). 1% от этой суммы равен:

14 700 000 руб. Х 1% = 147 000 руб.

Но дополнительно в ПФР ИП Синицын заплатит не всю эту сумму, а только 135 495,36 рублей. Общий взнос ИП Синицына в ПФР будет максимально возможным в 2016 году: 154 851,84 рубля (19 356,48 руб. + 135 495,36 руб.).

Расчет фиксированного платежа за неполный год

Если физлицо получило статус ИП не с начала календарного года, либо предприниматель был исключен из ЕГРИП до того, как закончился год, фиксированные страховые взносы считаются только за время предпринимательской деятельности, причем:

- фиксированные платежи ИП начинают рассчитываться со дня, следующего за днем его госрегистрации (письмо Минтруда от 01.04.2014 № 17-4/ООГ-224);

- при прекращении деятельности, день исключения ИП из ЕГРИП в расчет взносов не включается (п. 4.1 ст. 14 закона № 212-ФЗ).

Если месяц отработан в качестве ИП не полностью, то расчет взносов делаем по количеству дней предпринимательской деятельности:

Фиксированный платеж = МРОТ Х тариф взноса: число календарных дней в месяце Х число дней в месяце, в которых велась деятельность ИП

Пример

День госрегистрации ИП Ласточкина – 1 февраля 2016 года. День прекращения деятельности Ласточкина в качестве ИП и исключения его из реестра – 15 декабря 2016 года. За этот период выручка предпринимателя Ласточкина составила 500 000 рублей. Рассчитаем для ИП фиксированный платеж 2016 года.

Взносы за февраль начисляем, начиная со 2 числа, т.к. день регистрации ИП не входит в расчет:

Взнос в ПФР за февраль = 6204 руб. Х 26% : 29 дней Х 28 дней = 1557,42 руб.

Взнос в ФОМС за февраль = 6204 руб. Х 5,1% : 29 дней Х 28 дней = 305,49 руб.

Следующие 9 месяцев отработаны ИП полностью:

Взнос в ПФР за март-ноябрь = 6204 руб. Х 26% Х 9 месяцев = 14 517,36 руб.

Взнос в ФОМС за март-ноябрь = 6204 руб. Х 5,1% Х 9 месяцев = 2847,64 руб.

Взнос в ПФР за декабрь = 6204 руб. Х 26% : 31день Х 14 дней = 739,74 руб.

Взнос в ФОМС за декабрь = 6204 руб. Х 5,1% : 31 день Х 14 дней = 142,89 руб.

Всего фиксированные взносы ИП за 2016 год составят:

В ПФР = 1557,42 руб. + 14517,36 руб. + 739,74 руб. = 16814,52 руб.

В ФОМС = 305,49 руб. + 2847,64 руб. + 142,89 руб. = 3296,02 руб.

Также Ласточкину придется заплатить допвзнос в ПФР с 200 000 рублей дохода:

Допвзнос в ПФР = (500 000 руб. – 300 000 руб.) Х 1% = 2000 руб.

Срок уплаты фиксированных взносов ИП

Не позднее 31 декабря отчетного года надо уплатить фиксированные взносы в ПФР и ФОМС в общей сумме 23 153,33 рубля. В 2016 году 31 декабря - выходной день, поэтому взносы платятся не позднее 9 января 2017 года - в ближайший рабочий день. Эту сумму можно перечислять так, как удобно предпринимателю: единым платежом в любой день текущего года, либо по частям - ежеквартально, ежемесячно или как-то иначе.

Дополнительный пенсионный взнос для ИП, чей доход выше 300 000 рублей, можно рассчитать лишь по итогам года, поэтому крайний срок его уплаты более поздний – 1 апреля следующего года. В 2017 году 1 апреля – суббота, значит уплатить взнос надо 3 апреля 2017 года – это ближайший рабочий день.

Прекращая свою деятельность, предприниматель все страховые взносы «за себя» должен перечислить в течение 15 календарных дней после снятия с учета.

Как оплатить страховые взносы ИП

Страховые взносы ИП в 2016 году перечисляются тремя платежными документами, так как для уплаты используются разные КБК:

- фиксированный взнос на пенсионное страхование,

КБК 392 102 02140 06 1100 160;

- дополнительный взнос в ПФР, если доход выше 300 000руб.,

КБК 392 102 02140 06 1200 160;

- фиксированный взнос на медстрахование,

КБК 392 1 02 02103 08 1011 160.

Уплата взносов в фонды для ИП возможна двумя способами:

- оформлением платежного поручения, когда деньги перечисляются с банковского расчетного счета ИП,

- квитанцией по форме «ПД-4сб налог», для оплаты взносов в отделениях Сбербанка. Как заполнить такую квитанцию, можно прочитать в нашей статье .

Обратите внимание: поскольку страховые взносы в 2017 году под свой контроль берет ФНС, реквизиты для перечисления фиксированных страховых взносов с 1 января 2017 года изменятся.

Важное обновление. Принят закон, в котором предусмотрен перенос крайней даты оплаты 1% от разницы, превышающей 300 000 рублей годового дохода, с 1 апреля на срок до 1 июля. Прочтите, пожалуйста, .

Добрый день, уважаемые ИП!

Уже известны первые подробности про то, как будут платить ИП обязательные взносы «за себя» с 1-го января 2017 года. Так как у нас в стране каждый год все меняется, то я самым внимательным образом отслеживаю все изменения.

Итак, приступим:

Можете посмотреть небольшое видео, где я рассказываю про обязательные взносы ИП на 2017 год, или прочитать текстовую версию ниже.

Как вам будет удобнее:

1. Самая главная новость для ИП по взносам:

Первое, что хочу отметить, это то, что обязательные взносы уже будем платить в ФНС. Да, теперь именно эта служба будет администрировать сбор этих взносов. Поэтому, когда будете платить обязательные взносы «за себя» в 2017 году, убедитесь, что используете новые реквизиты в платежках и квитанциях.

Если Вы используете «1С», то обязательно обновите программу, чтобы обновились реквизиты в платежках!

МРОТ

Еще учтите, что МРОТ уже изменился и составляет 7500 рублей. С 1-го июля 2017 года он снова повысится и составит уже 7800 рублей.

Если исходить из того, что МРОТ с 01.01.207 года будет равен 7500 рублей, то можно посчитать сумму обязательных взносов в ПФР и ФФОМС на 2017 год:

- Взносы в ПФР за себя (на пенсионное страхование): (7500*26%*12)=23400 рублей

- Взносы в ФФОМС за себя (на медицинское страхование): (7500*5,1%*12)= 4590 рублей

- Итого за 2017 год = 27 990 рублей

Сколько нужно платить взносов в ПФР и ФФОМС в квартал?

Нужно просто разделить годовые платежи на 4 (количество кварталов в году):

- Взносы в ПФР: 23400: 4 = 5850 рублей

- Взносы в ФФОМС: 4590: 4 = 1147,50 рублей

- Итого за квартал: 6997,50 рублей

Таким образом, если Вы будете платить взносы в ПФР и ФФОМС “за себя” поквартально, то общая сумма за каждый квартал составит 6997 рублей 50 копеек.

Когда нужно платить взносы в ПФР и ФФОМС поквартально?

Например, Вы на УСН 6% и хотите сразу делать налоговые вычеты из УСН поквартально, то взносы в ПФР и ФФОМС необходимо делать в следующие периоды:

- За первый квартал 2017 года: с 1 января до 31 марта

- За второй квартал 2017: с 1 апреля до 30 июня

- За третий квартал 2017: с 1 июля до 30 сентября

- За четвертый квартал 2017: с 1 октября по 31 декабря

1% от разницы, превышающей 300 000 рублей годового дохода

Как и в 2016 году, все ИП, доход которых будет больше, чем 300 000 рублей в год, обязаны платить 1%, от суммы, превышающей 300 тысяч рублей. Этот платеж необходимо будет сделать до 1-го апреля 2018 года.

Например, некий ИП получил за 2017 год доход в размере 700 000 рублей. Это значит, что помимо обязательных взносов «за себя» (см. выше) ему придется заплатить 4000 рублей, так как если посчитать:

(700 000 -300 000):100 = 400 000: 100 = 4000 рублей.

Но это не значит, что при очень большом доходе ИП, этот платеж будет тоже очень большим. Дело в том, что есть ограничение по взносам в ПФР сверху:

Максимальный взнос в ПФР в 2017 году

Напомню формулу для расчета этого значения:

8МРОТ * Тариф * 12 месяцев

7500 * 8 * 26% * 12 = 187200 рублей 00 копеек

На какие КБК нужно платить?

- На обязательное пенсионное страхование “за себя” 182 1 02 02140 06 1110 160

- На обязательное медицинское страхование “за себя” 182 1 02 02103 08 1013 160

- По итогам 2017 года для 1% от суммы, превышающей 300 000 отдельного КБК не предусмотрено и он совпадает с КБК по взносам на пенсионное страхование: 182 1 02 02140 06 1110 160

На какой КБК платить 1% от суммы, превышающей 300 000 рублей?

Многие ИП, которые превысили 300 000 рублей дохода в 2017 году, предпочитают платить этот 1% сразу, не дожидаясь 2018 года.

И у многих ИП возникает вопрос о том, какой КБК нужно указывать при заполнении квитанции или платежного поручения… Многих смущает тот момент, что КБК на обязательное пенсионное страхование и КБК для 1% совпадают (см. выше).

182 1 02 02140 06 1110 160

Но помните, что 1% от суммы, превышающей 300 тысяч рублей в год за 2016 год необходимо платить на другой КБК:

182 1 02 02140 06 1200 160

Здесь важно не запутаться, чтобы не оплатить по старым КБК, иначе потом замучаетесь выяснять куда деньги ушли. И напомню, что 1% за 2016 год необходимо оплатить до 1 апреля 2017 года.

Что произойдет с фиксированными взносами после 1-го июля 2017 года?

На самом деле, размер этих взносов НЕ изменится, так как при расчете берется значение федерального МРОТ на 1 января 2017 года. И если он изменится посреди года, то это никак не повлияет на их размер. Можете подробнее прочитать статью, в которой я отвечаю на этот частый вопрос:

Какой статус указывать в поле 101 платежного поручения?

Да, была большая путаница в начале этого года, так как поступала противоречивая информация. Но теперь для ИП точно нужно указывать статус «09» при оплате взносов «за себя».

Где взять квитанции?

Уже давно работает официальный сервис на сайте ФНС, где все это можно оформить буквально за 5 минут. Пользуйтесь только им, если нет программы бухучета…

https://service.nalog.ru/

И еще один момент: что подразумевается под термином “доходы ИП”?

- ИП на УСН 6%: все доходы ИП за год. Никакие расходы вычитать не нужно!

- ИП на УСН 15%: все доходы ИП за год. Никакие расходы вычитать не нужно!

- ИП на ПСН (патент) потенциально возможный доход по патенту

- ИП на ЕНВД (вмененка) вмененный доход

- УСН + ПСН: суммируем весь доход по УСН + потенциально возможный доход по патенту.

А вот с ИП на ОСН интересная история получилась

Многие ИП обрадовались и понадеялись, что данное правило учета расходов будет применяться и для ИП на УСН “доходы минус расходы”. Но на момент написания статьи я не нашел никакого официального подтверждения по этому поводу… Также напомню, что с 2017 года порядок сбора обязательных взносов прописан уже в Налоговом Кодексе, а это означает, что не факт, что данное решение Конституционного Суда будет действительно и в 2017 году.

Может ли ИП на УСН «доходы минус расходы» учитывать расходы при расчете годового дохода?

Очень частый вопрос о том, может ли ИП на УСН 15% учитывать расходы при расчете 1% от суммы, превышающей 300 000 рублей в год. Если почитаете комментарии ниже, то увидите, что этот момент часто всплывает…

Ситуация, на самом деле, теперь странная. Дело в том, что совсем недавно Верховный Суд разрешил одному предпринимателю это делать, по итогам довольно долгого процесса, о чем писал вот здесь:

Но в ФНС по-прежнему считают, что для ИП на УСН «доходы минус расходы» НЕЛЬЗЯ так делать, о чем есть соответствующее письмо 27.03.2017 № 03-11-11/17394, в котором сообщается противоположная позиция, которая приведена в цитате ниже:

Таким образом, в целях определения размера страхового взноса по обязательному пенсионному страхованию за соответствующий расчетный период для индивидуальных предпринимателей, применяющих УСН, величиной дохода является сумма фактически полученного ими дохода от осуществления предпринимательской деятельности за этот расчетный период. Расходы, предусмотренные статьей 346.16 Кодекса, в этих случаях не учитываются.

То есть, если ИП на УСН «доходы минус расходы» начнет учитывать расходы при расчете 1% от суммы, превышающей 300 тыс. рублей в год, то он получит штраф и пени… И, на мой взгляд, только через суд сможет добиться право учитывать расходы.

Если что-то изменится по этому вопросу, то я обязательно напишу. Следите за обновлениями моего блога (подписаться можно в конце статьи).

И самое главное: можно ли не платить взносы в ПФР и ФФОМС? Есть ли такая возможность?

В других случаях, если Даже если Вы сработали в минус, то все равно придется платить обязательные взносы! Никого не волнует, как Вы завершили финансовый год. Получили прибыль или нет… никого это НЕ волнует.

Обязательные взносы “за себя” нужно платить – именно поэтому они так и называются:)

Также напомню, что у меня на сайте есть большая статья, где дана подробная схема по обязательным взносам для ИП на 2016 год:

И последний совет для тех, которым насчитали взнос на пенсионное страхование в максимальном размере за то, что не сдали декларацию

Те ИП, которые вообще не сдавали налоговые декларации за прошлые годы, получают письма с требованием оплатить страховой взнос на ОПС в максимальном размере. Как правило, в таких письмах речь идет о суммах от 150 000 до 300 000 рублей. Естественно, многие не в состоянии оплатить такие большие суммы. О том, что делать в такой непростой ситуации, читайте здесь.

Для расчета фиксированных платежей индивидуального предпринимателя а 2017 год применяется МРОТ равный 7500 руб. в месяц.

Таким образом, размер стоимости страхового года в фиксированном размере на обязательное медицинское страхование составляет 4590.00 руб. (МРОТ x 5,1% x 12). Оплатить страховые взносы на ФФОМС необходимо до 9 января 2018 года (31 декабря 2017 г. выходной).

Обратите внимание, что страховые взносы в ФФОМС с 1 января 2017 года администрирует налоговая служба. Поэтому перечислить страховые взносы нужно на счет ИФНС по месту жительства ИП. КБК для перечисления страховых взносов ИП за себя в ФФОМС 18210202103081013160.

Страховые взносы в фиксированном размере на 2017 г. на обязательное пенсионное страхование.

До 9 января 2018 года (31 декабря 2017 года выходной) ИП и главы КФХ и члены КФХ должы заплатить фиксированные страховые взносы в размере 23 400 ру. (7500 руб. *26 % *12 месяцев).

Обратите внимание, что страховые взносы в ПФР с 1 января 2017 года администрирует налоговая служба. Поэтому перечислить страховые взносы нужно на счет ИФНС по месту жительства ИП. 18210202140061110160.

Те ИП, которые получили в 2017 году доходы с выше 300 000 руб. должны заплатить в ИФНС дополнительные фиксированные страховые взносы в размере 1 % от выручки, но не более 187 200 руб. с учетом фиксированного платежа уплачиваемого до 31 декабря 2017 года (23 400 руб.). Такой платеж должен быть уплачен в ИФНС не позднее 2 июля 2018 года. КБК для перечисления страховых взносов ИП за себя в ПФР 18210202140061110160.

С 23 апреля действуют новые КБК для взносов ИП

Расчет фиксированного платежа производится по формуле:

(Доход ИП - 300 000 руб.)* 1 %.

Т.е. если в 2017 году доход ИП составит 10 000 000 руб., то сумма фиксированного платежа в ПФР составит 97 000 руб. ((10 000 000 - 300 000)*1%). Общая сумма фиусированных страховых взносов в ПФР за 2017 год этого ИП составит 120 400 руб. (23400 +97 000).

Если доход ИП за 2017 год составит 19 020 000 руб. и более , то сумма фиксированных страховых взнос ов в ПФР за 2017 год составит 187 200 руб. ((19 020 000 -300 000)*1%)), которые ИП должен заплатить до 9 января 2018 (31 декабря 2017 года выходной) в размере 23 400 руб. и до 2 июля 2018 года в размере 163 800 руб.

Мы рекомендуем ИП на "урощенке" уплатить фиксированные страховые взносы за 2017 гож в ИФНС до 31 декабря 2017. В этом случае, на уплаченные взносы можно уменьшить налог до 100 % или учесть взносы в расходах.

Размер страховых взносов за расчетный период определяется пропорционально количеству календарных месяцев, начиная с месяца начала (окончания) деятельности. За неполный месяц деятельности размер страховых взносов определяется пропорционально количеству календарных дней этого месяца.

ЗА 2017 ГОД

|

ИП с доходом до 300 тыс.руб. в год, Главы КФХ и члены КФХ |

ИП с доходом свыше 300 тыс.руб. в год |

|

1МРОТ*26%*12 ВЗНОС В ПФР = 23400,00 руб. |

1МРОТ*26%*12+1,0% от суммы>300 тыс.руб. Max.:8МРОТ*26%*12 = 187200,00 руб. ВЗНОС В ПФР = 23400,00 руб.+ + (ДОХОД-300000)*1% до 2 июля 2018 - 1 % от дохода . |

Размер страховых взносов на 2018-2020 гг

Размер страховых взносов на 2018-2020 гг

С 2018 года изменяется порядок расчета фиксированных взносов ИП, адвокатов, глав и членов КФХ и др. Статьей 430 НК РФ предусмотрены значения фиксированных взносов, не зависящие от МРОТ, как в 2015-2017 гг.

Взносы в ПФР с доходов превышающих 300 000 руб. будут рассчитываться как 1 % от суммы превышения, но не более максимально допустимой величины.

Фиксированные взносы ИП на 2018-2020 годы

| Страховые взносы в ПФР, ФФОМС |

2018 год |

2019 год |

2020 год |

|---|---|---|---|

|

Обязательный взнос в ПФР с доходов, не превышающих 300 000 руб. |

26 545 руб. |

29 354 руб. |

32 448 руб. |

|

Максимально допустимая величина взносов в ПФР |

212 360 руб. (26 545 руб. × 8 ) |

234 832 руб. (29 354 руб. × 8 ) |

259 584 руб. (32 448 руб. × 8 ) |

|

Взносы в ФОМС |

5 840 руб. |

6 884 руб. |

8 426 руб. |

Срок уплаты «пенсионных» взносов с доходов, превышающих 300 000 руб. начиная с отчетности за 2017 год необходимо заплатить не позднее 1 июля следующего года за отчетным.

Так за 2017 год страховые взносы в ПФР с суммы превышения необходимо заплатить не позднее 2 июля 2018 года (так как 1 июля 2018 года выходной).

Страховые взносы по главам КФХ и их членам так же зафиксированы и соответствуют минимальной величине страховых взносов в ПФР и ФФОМС.

Когда хозяйствующий субъект решает работать в качестве предпринимателя, у него после постановки на учет появляется обязательство по уплате взносов в фиксированных размерах на обязательные виды страхования. ИП дано право данную обязанность выполнить в течение отчетного года, при этом данное действие можно произвести безналично через банки или же с наличными средствами с использованием терминалов.

Начиная с 2018 года были внесены следующие изменения:

- Взносы в фиксированной части больше не зависят от величины МРОТ. Теперь они устанавливаются на год правительством в строго установленной цифре.

- Срок уплаты 1% изменен. Теперь крайний срок оплаты не до 1-го апреля, а до 1-го и

- Размер платежа на 2019 год увеличен.

Размер страховых взносов ИП в 2018-2019 году

Платежи по обязательному страхованию ИП состоят из обязательной части, определяемой в фиксированном размере, и сумм отчислений с превышения установленного размера дохода в 300 тыс. рублей.

Фиксированный платеж с 2018 года

Страхование по пенсионному и медицинскому обеспечению является обязательным для ИП независимо от используемого режима и факта работы. Главное условие чтобы предприниматель был зарегистрирован в ЕГРИП. С 2018 взносы больше не зависят от установленного МРОТ и устанавливаются правительством на будущий год.

Фиксированная составляющая платежа больше не привязана к МРОТ и составляет:

| Период, год | Пенсионное страхование, руб. | Медицинское

страхование, руб. |

Всего |

| 2018 | 26545.00 | 5840.00 | 32385.00 |

| 2019 | 29354.00 | 6884.00 | 36238.00 |

Важно! Если регистрация ИП или его закрытие происходит в течение года, то размер фиксированного платежа пропорционально пересчитывается.

1% с превышения дохода более 300 тыс. рублей

Данная часть фиксированного платежа обязательна для тех субъектов, у которых по итогам за год поступившая выручка превысила установленный размер в 300000 руб. Данная сумма определяется в размере 1% от превышения дохода предпринимателя.

То есть: (Доход предпринимателя - 300000)*1%

Предприниматели должны понимать следующее:

- При вмененке следует брать не фактически полученный доход, а вмененный, получаемый расчетным путем.

- При УСН 6% – фактически полученный доход.

- При УСН 15% – фактически полученный доход, и уменьшать его на сумму произведенных расходов не надо.

- При ОСНО - с этого года ИП получили право использовать разницу между полученным доходом и профессиональными вычетами

- При ПСН - применяется рассчитанная максимальная стоимость патента.

Внимание! Можете использовать наш . Все расчеты он совершит онлайн, при необходимости можно распечатать результат.

Сроки уплаты фиксированных платежей ИП

Законодательством установлены следующие сроки платежей:

- Фиксированный платеж предприниматель должен оплатить до конца периода отчета, то есть до 31 декабря текущего года.

- Взносы в размере 1 % нужно перечислить в бюджет до 1 июля последующего года. Сроки уплаты 1% были изменены, начиная с платежа за 2017 год, оплачиваемом в 2018 году.

Первую часть ИП могут платить как им удобно. Это могут быть ежемесячные или ежеквартальные платежи. Предпринимателю дано право оплатить эту сумму одним платежом сразу или же в конце года.

Главное требование при этом, чтобы платеж фиксированной суммы был произведен до конца года.

Однако, ИП, которые собираются учесть взносы при расчете платежей на спецрежимах должны знать следующее:

- - налог можно снизить на сумму оплаченных взносов в соответствующих периодах. То есть ЕНВД за 1 кв. можно снизить на взносы, если их оплата прошла с января по март этого года.

- - оплата фиксированных сумм может учитываться при расчете как авансовых платежей так и всего налога. Все зависит от того, когда она производилась.

Предприниматели, не выступающие работодателями, могут производить оплату взносов так, чтобы сумма исчисленного налога к уплате была равна 0, если это позволяет сделать размер полученных доходов и расходов.

КБК для оплаты фиксированных взносов ИП в 2018-2019 году

С начала этого года произошла смена администратора взносов - теперь управление перешло к налоговой службе. В связи с этим были введены новые КБК, которые теперь начинаются с кода 182.

По взносам на пенсионное страхование:

- Взносы в фиксированной сумме и 1% – 18210202140061110160

- Пени – 18210202140062110160

- Штрафы – 18210202140063010160

По взносам на ОМС:

- Взносы – 18210202103081013160

- Пени – 18210202103082013160

- Штрафы – 18210202103083013160

Как сформировать платежное получение на оплату фиксированных платежей

Исполнить обязательство по перечислению взносов можно наличными деньгами в отделении банка, либо электронно. Кроме этого, можно составить платежку и произвести перечисление через открытый расчетный счет в банке.

Как сформировать платежку с помощью сервиса налоговой на nalog.ru?

Сайт налоговой предлагает удобный сервис для автоматического создания квитанции на оплату взносов через отделение банка.

Шаг 2. В поле плательщик щелкнуть «Индивидуальный предприниматель», в поле «Расчетный документ» проставляется «Платежный документ». С его помощью можно получить бланк для перечисление через банк, либо оплатить электронными деньгами. Если выбрать «Платежное поручение» – то можно сформировать документ для перечисления этих сумм с расчетного счета. Но также необходимо будет указывать реквизиты налогового органа - получателя.

Шаг 3. Проставляется необходимый КБК, после чего нужно нажать Enter. Остальные поля должны заполниться автоматически. При этом код нужно указывать без пробелов и других лишних знаков. Если вы увидели неточность в водимой информации, то можно нажать кнопку “Назад” и заполнить поля заново.

Внимание! КБК необходимо вводить слитно без пробелов.

Шаг 4. Заполняются реквизиты получателя взносов. Графу «Адрес объекта налогообложения» нужно пропустить. В «Код ИФНС» выбирается налоговая, в которую производится платеж. Ниже указывается муниципальное образование (выбирается из выпадающего списка).

Для ввода адреса у вас откроется дополнительное окошко:

Шаг 5.

Указываются реквизиты платежного документа. «Статус лица» – выбирается 09, предприниматель. В основание платежа выбирается «ТП» – текущий платеж этого года. В поле «Налоговый период» выбирается платеж за год, а также отражается год, за который нужно произвести оплату. Сумма платежа - желаемый размер платежа.

Шаг 5.

Указываются реквизиты платежного документа. «Статус лица» – выбирается 09, предприниматель. В основание платежа выбирается «ТП» – текущий платеж этого года. В поле «Налоговый период» выбирается платеж за год, а также отражается год, за который нужно произвести оплату. Сумма платежа - желаемый размер платежа.

Шаг 6.

Ввод сведений о плательщике. Заполняются его ФИО, код ИНН. Поле «Адрес» заполняется в отдельном окне, сведения выбираются из справочников. Поле ИНН необходимо заполнять обязательно, если планируется оплачивать электронным способом.

Шаг 6.

Ввод сведений о плательщике. Заполняются его ФИО, код ИНН. Поле «Адрес» заполняется в отдельном окне, сведения выбираются из справочников. Поле ИНН необходимо заполнять обязательно, если планируется оплачивать электронным способом.

Шаг 7.

Нужно еще раз проверить правильность данных и нажать кнопку «Оплатить». В открывшемся окне необходимо выбрать:

Шаг 7.

Нужно еще раз проверить правильность данных и нажать кнопку «Оплатить». В открывшемся окне необходимо выбрать:

Если оплата будет производиться наличными через отделение банка - тогда будет создана квитанция для распечатывания:

Если оплачиваться взнос будет безналично - тогда откроется окно с логотипами банков и платежных систем, и необходимо будет выбрать желаемую:

Если оплачиваться взнос будет безналично - тогда откроется окно с логотипами банков и платежных систем, и необходимо будет выбрать желаемую:

Как заполнить платежное поручение для оплаты через банк по счету ИП

Как заполнить платежное поручение для оплаты через банк по счету ИП

Если у предпринимателя открыт банковский счет, то произвести оплату фиксированных взносов можно через него, составив платежное поручение. Для этого лучше всего воспользоваться специальными сервисами-помощниками или бухгалтерскими программами.

Особенность оформления платежного поручения для перечисления фиксированных взносов:

Особенность оформления платежного поручения для перечисления фиксированных взносов:

- В статусе плательщика проставляется код «09»;

- Записывается ИНН предпринимателя, поле КПП нужно оставить пустым, потому как у предпринимателя его нет.

- Указываются ФИО плательщика (предпринимателя) и его банковские реквизиты - название банковской организации, БИК, корсчет и расчетный счет. Ниже проставляются реквизиты получателя - налоговой. Их можно узнать на сайте ФНС.

- В поле 104 заносится КБК платежа без пробелов;

- В поле 105 записывается ОКТМО;

- В следующее поле записывается код «ТП» – то есть текущий платеж;

- Периодами платежей является год, поэтому в следующее поле записывается ГД.00.17. Последние 2 цифры - это две цифры года платежа, 2017.

- В поле «Вид платежа» записывается «01»;

- В поле «КОД» проставляется 0;

- Очередность платежа - 5;

- Поля 108 и 109 нужно заполнить «0», поле 110 не заполняется.

- Записывается назначение платежа. Здесь нужно указать, что оплачиваются фиксированные взносы с дохода до треста тысяч рублей, за 2017 год и проставить регистрационный номер.

Ответственность за не оплату взносов

Все суммы взносов необходимо оплачивать в установленные сроки. Если это не сделать - налоговая может выставить предпринимателю штраф. Его размер рассчитывается исходя из суммы неоплаченных взносов. Минимально размер штрафных санкций - 20% от суммы долга, его присудят в том случае, когда злого умысла при просрочке не было. К примеру, ИП перепутал даты внесения платежа или просто забыл.

Если предприниматель не платит суммы взносов целенаправленно, размер санкций увеличится и составить 40% от суммы.

Внимание! Кроме этого, за период между датой платежа и фактическим временем перечисления денег могут быть начислены пени. Они рассчитываются как 1/300 ставки Центробанка за каждый просроченный день.

Размер штрафа может быть снижен через суд, если ИП докажет, что у него были смягчающие обстоятельства (к примеру, находился в больнице). Минимальный размер снижения - в 2 раза. Однако размер пени снизить нельзя, их необходимо будет уплатить в полном размере.

Какой размер страховых взносов ИП в 2017 году? Увеличилась ли сумма к уплате «за себя»? Повлияет ли МРОТ на размер страховых взносов в фиксированном размере в 2017 году? Какие точные суммы взносов к уплате? Предусмотрены ли новые КБК? Ответы на эти и другие вопросы о страховых взносах ИП и из размерах вы найдете в этой статье.

Нормативное регулирование с 2017 года

Какие взносы уплачивать ИП за работников и «за себя» в 2017 году

2017 году индивидуальные предприниматели обязаны уплачивать страховые взносы с выплат и вознаграждений, начисляемых в пользу физлиц в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг (п.1 ст. 419 НК РФ).

Однако, вместе с этим, в 2017 году ИП должны перечислять страховые взносы «за себя»:

- на пенсионное страхование;

- на медицинское страхование.

Стоит заметить, что перечислять страховые взносы «за себя» ИП обязаны в любом случае. То есть, вне зависимости от того, ведут ли они фактическую предпринимательскую деятельность или же просто зарегистрированы в статусе ИП и бизнесом не занимаются. Это следует статьи 430 НК РФ. В 2017 году это касается всех ИП. В частности, такой принцип уплаты страховых взносов распространяется на ИП, применяющих УСН или ЕНВД (то есть, специальные налоговые режимы).

Существуют также страховые взносы на случай временной нетрудоспособности и в связи с материнством. Их в 2017 году ИП, по общему правилу, не уплачивают (п.6 ст. 430 НК РФ). Однако уплату этих взносов, как и прежде, можно производить на добровольных началах. Это предусмотрено статьей 4.5 Федерального закона от 29.12.2006 № 255-ФЗ. Для чего платить эти взносы добровольно? Это делается для того, чтобы в случае, например, болезни, ИП мог бы получить соответствующее пособие за счет средств ФСС.

Страховые взносы «на травматизм» предприниматели в 2017 году не уплачивают. Уплата этих взносов ИП не предусмотрена даже на добровольной основе.

Какие значения учитывать

- МРОТ на начало календарного года. На начало 2017 года МРОТ составляет 7500 рублей (на 1 января 2016 года МРОТ был 6204 рубля). См. “ “;

- тарифы страховых взносов в соответствующий фонд. На 2017 год тарифы такие: в ПФР - 26%, в ФФОМС - 5,1%, ФСС - 2,9%;

- период расчета страховых взносов «за себя» (он может быть целый год, а может быть и меньше).

Пенсионные страховые взносы ИП в 2017 году

Сумму фиксированных пенсионных страховых взносов, которую ИП должен оплатить «за себя» за весь 2017 год, можно определить по следующей формуле (подп. 1 п.1 ст. 430 НК РФ):

Теперь рассчитаем сумму пенсионных страховых взносов, которую ИП потребуется перечислять «за себя» в 2017 году, а также посмотрим, насколько увеличился размер фиксированных страховых взносов по сравнению с 2016 годом.

Годовой доход ИП за 2017 год меньше 300 000 рублей

Если годовой доход ИП за 2017 года не превысит 300 000 рублей, то сумма пенсионных вносов, которую нужно перечислить за весь год, будет фиксированной.

| 2016 год | 2017 год |

| 19 356,48 руб.(6 204 руб. × 26% × 12 мес.) | 23 400 руб.(7 500 руб. × 26% × 12 мес.). |

Годовой доход ИП за 2017 год больше 300 000 рублей

Если годовой доход ИП за 2017 года составит более 300 000 рублей, то дополнительно к фиксированной сумме в ПФР требуется перечислить 1% от суммы дохода, превышающей указанную величину.

Приведем пример расчета.

Пример.

Доход ИП за 2017 год составил 985 000 руб. Это больше 300 000 рублей, поэтому нужно перечислить дополнительную сумму взносов. Общее превышение составило 685 000 руб.(985 000 руб. – 300 000 руб.). Сумма дополнительного взноса составит 6850 руб.(685000 руб. × 1%). Итого за 2017 год нужно заплатить пенсионных взносов на сумму 30 250 руб.(23 400 руб. + 6850 руб.).

Максимальная сумма пенсионных взносов в 2017 году

На 2017 год пунктом 1 статьи 430 НК РФ определена формула, по которой рассчитывают максимальную сумму пенсионных взносов. Больше этой суммы перечислять взносы не потребуется. Вот эта формула:

Таким образом, максимальная величина пенсионных взносов ИП за 2017 год составит 187 200 руб. По сравнению с 2016 годом этот платеж увеличился на 32 348,16 руб.(187 200 руб. – 154 851, 84руб.).

Медицинские страховые взносы ИП в 2017 году

Размер медицинских страховых взносов в ФФОМС в 2017 году не зависит от дохода ИП (подп. 2 п.1 ст. 430 НК РФ). Для расчета медицинских взносов в 2017 году применяется такая формула:

| 2016 год | 2017 год |

| 3 796,85 руб.(6 204 руб. × 5,1% × 12 мес.) | 4 590 руб.(7 500 руб. × 5,1% × 12 мес.) |

Взносы ИП по нетрудоспособности и в связи с материнством в 2017 году

Как мы уже сказали, этот вид взносов не является обязательным. Их ИП в 2017 году вправе перечислять добровольно. Чтобы рассчитать величину добровольного взноса по этому виду страхования за 2017 год, следует применить формулу, которая установлена частью 3 статьи 4.5 Федерального закона от 29.12.2006 № 255-ФЗ.

| 2016 год | 2017 год |

| 2 158,99 руб. (6 204 руб. × 2,9% × 12 мес.) | 2 610 руб. (7 500 руб. × 2,9% × 12 мес.) |

Если статус ИП приобретен или утрачен в 2017 году

В 2017 году ИП должен платить фиксированные страховые взносы «за себя» только за то время, пока он пребывал в статусе индивидуального предпринимателя. То есть, можно сказать, что платить взносы нужно только за тот период, пока человек числился в ЕГРИП в статусе бизнесмена. Однако, все же, есть некоторые особенности расчета страховых взносов. Приведем примеры на основе пунктов 3-5 статьи 430 НК РФ.

Условия примера и правила учета дней

Человек получил статус ИП 16 февраля 2017 года. Однако 14 ноября 2017 года он уже снялся с учета в ИП и его исключили из ЕГРЮЛ. За весь период предпринимательской деятельности доход ИП составит 1 100 000 рублей.Как рассчитать обязательные фиксированные взносы «за себя» за 2017 год? Поясним.

Итак, статус ИП приобретен и утрачен в течение 2017 года. На такой случай принимайте во внимания такие положения налогового законодательства РФ:

- количество календарных дней в месяце начала осуществления деятельности нужно считать со дня, следующего после даты государственной регистрации ИП (п.2 ст. 6.1, п.3 ст. 430 НК РФ). То есть, в 2017 году фиксированные взносы ИП нужно рассчитывать с 17 февраля 2017 года;

- количество календарных дней в том месяце, когда ИП утратил свой статус, считайте до дня регистрации прекращения деятельности. Дату исключения из ЕГРИП в расчет страховые взносов в 2017 году не включайте (п.5 ст. 430 НК РФ). То есть, в нашем примере страховые взносы за ноябрь 2017 рассчитаем с 1 по 13 ноября.

Формулы для расчетов

Размер пенсионных и медицинских страховых взносов за неполные месяца деятельности ИП в 2017 году можно определить по такой формуле:

Чтобы в 2017 году рассчитать пенсионные и медицинские взносы за каждый целый месяц деятельности в статусе ИП используйте другую формулу:

Пример расчета взносов за 2017 год

Итак, для начала, рассчитаем страховые взносы за неполные месяца ведения предпринимательской деятельности в 2017 году. В нашем примере это февраль и ноябрь. За эти дни нам нужно посчитать дни ведения деятельности.

| Месяц | Сумма взносов |

| Февраль | В феврале 2017 года предпринимательская деятельность велась с 17 по 28 число (12 календарных дней). Всего в феврале 28 дней. Поэтому сумма взносов за февраль 2017 года составит: пенсионные взносы = 835,71 руб. (7500 руб. × 26 % / 28 дн.× 12 дн.); медицинские взносы = 163, 93 руб. (7500 руб. × 5,1 % / 28 дн.× 12 дн.) |

| Ноябрь | В ноябре 2017 года предпринимательская деятельность велась с 1 по 13 ноября 2017 года (13 календарных дней). Всего в ноябре 30 календарных дней. Поэтому сумма взносов за ноябрь 2017 года составит: пенсионные взносы = 845 руб. (7500 руб. × 26 % / 30 дн.× 13 дн.); медицинские взносы = 165, 75 руб. (7500 руб. × 5,1 % / 30 дн.× 13 дн.) |

| Март – октябрь | За период с марта по октябрь 2017 года включительно (за восемь полных месяцев) сумма взносов составит: пенсионные взносы = 15 600 руб. (7500 руб. × 26 % × 8 мес.); медицинские взносы 3060 руб. (7500 руб. × 5,1 % × 8 мес.); |

Общая сумма: подводим итоги

Итого фиксированные страховые взносы ИП «за себя» в 2017 году, который начал и прекратил деятельность, составят:

- пенсионные взносы - 17 280,71 руб. (835,71 руб. + 845 руб. + 15 600 руб.).

- медицинские взносы - 3389, 68 руб. (163, 93 руб. + 165, 75 руб. + 3060 руб.).

Поскольку ИП за период своей деятельности в 2017 году получил доход в общей сумме 1 100 000 рублей, требуется перечислить дополнительный пенсионный взнос с суммы, превысившей 300 000 руб. Сумма превышения составила 800 000 руб.(1 100 000 руб. – 300 000 руб.). Величина пенсионных взносов с дохода свыше 300 000 руб. равна 8000 руб.(800 000 руб. × 1%).

Итого общая сумма пенсионных взносов в 2017 году составит 25 280, 71 руб. (17 280,71 руб. + 8000 руб.). Эта сумма не превышает максимального размера пенсионных взносов, установленного на 2017 год. Максимальная сумма пенсионных взносов в 2017 году – 187 200 рублей (о ней мы писали выше).

Приостановление деятельности в 2017 году

Случается, что ИП не утрачивает свой статус, а просто по некоторым причинам приостанавливает свою деятельность. Налоговым кодексом РФ в редакции, действующей с 2017 году, предусмотрен ряд периодов для ИП, когда они могут не вести бизнес и не платить за это время фиксированные страховые взносы «за себя». Такие периоды определены пунктом 7 статьи 430 НК РФ и отсылают к пунктам 1, 3, 6 – 8 части 1 статьи 12 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях». К таким периодам относятся:

- время прохождения военной службы по призыву;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания с супругом, которого направили, например, в дипломатические представительства и консульские учреждения РФ.

Не платить взносы в 2017 году за эти периоды можно только если предпринимательская деятельность в эти периоды не осуществлялась. Об этом прямо сказано в пункте 7 статьи 430 НК РФ. То есть, если, например, в 2017 году ИП желает не платить страховые взносы, допустим, за период ухода за ребенком, то за этот период у него не должно быть операций по расчетному счету. По крайней мере, напрашивается такой вывод (хотя прямо условие об отсутствии операций по счетам в НК РФ не оговаривается).

Порядок освобождения в 2017 году ИП от уплаты фиксированных страховых взносы за перечисленные выше периоды (например, за периоды по уходу за детьми) в НК РФ прямо не определен. Будем надеяться, что разъяснения по этому вопросу даст Федеральная налоговая служба.

Cроки уплаты страховых взносов в 2017 году

Уплатить обязательные пенсионные и медицинские взносы «за себя» необходимо не позднее 31 декабря 2017 года. То есть, не позднее 31 декабря 2017 года нужно обязательно перевести (если деятельность велась весь год) – п.2 ст. 432 НК РФ:

- пенсионные взносы – 23 400 руб.(7 500 руб. × 26% × 12 мес.);

- медицинские взносы – 4 590 руб.(7 500 руб. × 5,1% × 12 мес.).

Перечислять фиксированные суммы в 2017 году ИП вправе как одним платежом (единовременно), так и частями (например, ежемесячно или ежеквартально). Однако 31 декабря 2017 года выпадает на воскресенье, поэтому крайний срок уплаты взносов за 2017 года переносится на первый рабочий день 2018 года – 9 января (п.7 ст. 6.1 НК РФ).

Если ИП в 2017 году прекратит свою деятельность, пенсионные и медицинские страховые взносы “за себя” нужно будет уплатить в срок: не позднее 15 календарных дней с даты снятия с учета в налоговой инспекции в качестве индивидуального предпринимателя.

Если же ИП в 2017 году будет платить добровольные взносы по временной нетрудоспособности, то их нужно заплатить в срок, не позднее 31 декабря 2017 года (ч.4 ст. 4.5 Федерального закона от 29.12.2006 № 255-ФЗ).

Куда ИП платить страховые взносы в 2017 году: новые КБК

С 2017 года страховые взносы, включая те, которые платят ИП, администрирует Федеральная налоговая служба. Соответственно, с 2017 года страховые взносы ИП нужно перечислять в ФНС на новые КБК. Причем страховые взносы ИП за 2016 год (с дохода, превышающего 300 000 рублей), по всей видимости, нужно будет перечислять уже на новые КБК. Однако пока новые КБК не утверждены.

Напомним, что в 2016 году КБК для уплаты пенсионных и медицинских страховых взносов были такие:

- 392 1 02 02140 061100 160 – страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода менее 300 000 руб.);

- 392 1 02 02140 061200 160 – страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода свыше 300 000 руб.);

- 392 1 02 02103 08 1011 160 – страховые взносы на обязательное медицинское страхование в фиксированном размере.

Платежные поручения 2017 года

С 2017 года страховые взносы на обязательное пенсионное и медицинское страхование ИП нужно перечислять в Федеральную налоговую службу (ФНС). Однако нужно оформлять отдельные платежные документы:

- на уплату медицинских взносов в бюджет федерального фонда обязательного медицинского страхования (ФФОМС);

- на уплату пенсионных взносов страхование в бюджет ПФР.

Если предприниматель решит в 2017 году платить добровольные взносы на социальное страхование, то перечислять их нужно в ФСС России также отдельным платежным поручением.

Похожие статьи