Многие бухгалтеры уже задаются вопросом о сроке службы основных средств с 2017 года . С чего вдруг? Дело в том, что грядут большие изменения. Поэтому расскажем о них и как подстроиться под новые условия.

Кого затронет

Практически любая уважающая себя компания имеет на балансе пару-тройку основных средств (далее также – ОС). Поэтому новый затронет любой бизнес.

Более того, это коснется и коммерсантов. Так, с одной стороны, они не должны вести бухгалтерский учет. С другой, обязаны устанавливать остаточную стоимость ОС. Ведь это дает право оставаться на «упрощенке».

Новое

Для начала, чтобы учесть имущество, выясняют период его полезной эксплуатации. Он имеет значение для обоих видов учета – налогового и бухгалтерского. Основные помощником бухгалтера при определении данного срока:

- коды из Общероссийского классификатора основных фондов (ОКОФ);

- правительственная Классификация ОС для целей отнесения к амортизационным группам (далее – Классификация).

Учтите: изменения затронули оба этих документа. Так, с 2017 года Классификация подверглась корректировкам. Они внесены постановлением Правительства РФ от 07.07.2016 № 640. Кроме того, со следующего года начнут действовать новые коды ОКОФ: на замену ОК 013-94 придет ОК 013-2014.

Надо сказать, что все эти нормативные документы представляют собой безумно длинные многостраничные таблицы с видами ОС, кодами и сроками. Поэтому легко можно запутаться, а также убить много времени.

Но не забыл о бухгалтерах Ростандарт. Он издал приказ от 21.04.2016 № 458, который помогает понять, какой старый код ОС соответствует новому. И наоборот. Так же – в форме таблиц.

С 2016 года имущество должно стоить больше 100 000 рублей, чтобы считать его ОС и амортизировать.

Выясним, как обновление кодов скажется на работе бухгалтера.

Как определить

В 2016 году узнавать код конкретного основного средства нужно продолжать по классификатору срока службы основных средств ОК 013-94. А амортизационную группу взятого на учет имущества – по правительственной Классификации от 01.01.2002 № 1.

С 2017-го ситуация кардинально поменяется. Вашими главными документами в вопросе, как определить срок службы основных средств , станут:

- сборник ОК 013-2014 с новыми кодами;

- обновленная в середине 2016 года Классификация по амортизации.

Больше всего успокаивает, что сам механизм определения полезного срока службы основных средств остался прежним – как и в текущем году (см. таблицу).

| № | Что делать |

| 1 | Сначала отыщите в ОК 013 наиболее подходящее наименование своего имущества и запомните код |

| 2 | Бывает, что идентичное наименование в классификаторе отсутствует. Тогда – группу, к которой можно причислить ваш объект. Смотрите код группы. |

| 3 | После по коду найдите ваше ОС в Классификации (коды там в левом столбике) |

| 4 | Смотрите амортизационную группу, в которую попадает имущество |

| 5 | Определите период полезной эксплуатации согласно этой группе |

Как оформить документально

Когда выяснили период полезного использования основного имущества, закрепите это приказом об установлении нормативных сроков службы основных средств от имени глава фирмы.

Как ни странно, такой документ имеет свободную форму. Обязательного бланка или шаблона в законе нет. Наверно, самое главное, что в нем должно быть:

- название ОС;

- срок полезного использования, который вы взяли на вооружение.

Чтобы облегчить вашу задачу, мы покажем это на примере с образцом приказа об установлении нормативных сроков службы основных средств .

ПРИМЕР

Компания приобрела лифт грузовой обычный. Его код по ОК 013-94 – 14 2915263. Согласно Классификации, он относится к третьей группе амортизации. Нормативный срок службы основного средства – от трех до пяти лет включительно. Значит, можно выбрать любое число месяцев в пределах от трех до пяти лет. Окончательный период использования пропишите в приказе гендиректора.

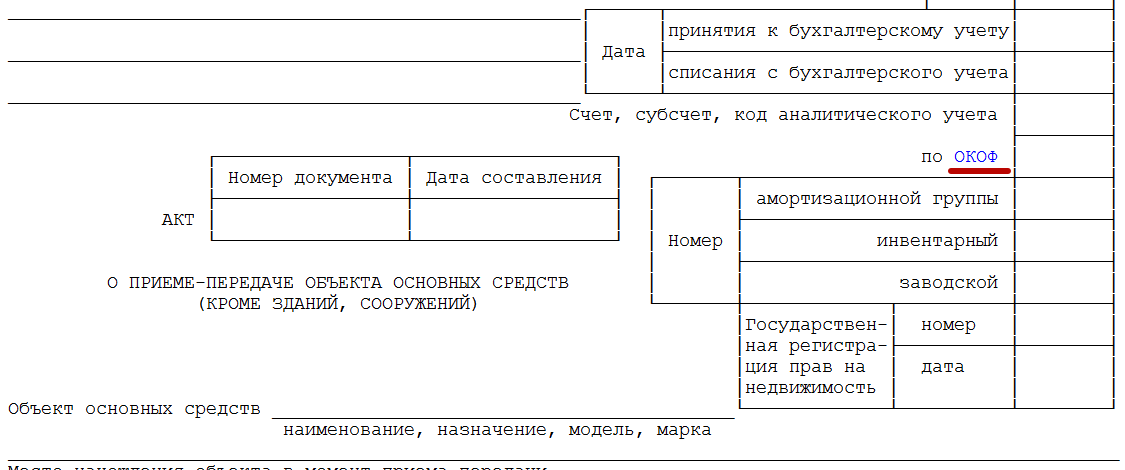

Не забывайте при введении ОС в эксплуатацию указать код по классификатору нормативных сроков службы основных средств в:

- акте приемки;

- инвентарной карточке ОС.

Соответствующая графа присутствует в стандартных бланках ОС-1 (см. далее):

Напомним, что использовать в работе данные бланки закон не обязывает. Поэтому если ваша фирма предпочла собственные разработки, не забудьте добавить в них окошко для кода по ОКОФ.

Имейте в виду: нормативный срок службы основных средств един для бухгалтерского и налогового учета.

Особое напоминание упрощенцам

Новый лимит

В 2016 году можно работать на УСН при условии, что остаточная стоимость ОС (она нужна для целей бухучета) составляет не более 100 млн рублей. (подп. 16 п. 3 ст. 346.12 НК РФ). Сразу обратим ваше внимание, что с 2017 года эта планка поднята до 150 миллионов. То есть больше фирм и ИП смогут применять УСН.

Таким образом, для упрощенцев изменится не только срок службы основных средств с 2017 года .

Определяют остаточную стоимость по простой формуле:

Перовнач. цена – Амортизация = Остаточная стоимость А чтобы имущество амортизировать (если это можно делать в силу закона), нужно уточнить срок службы (п. 18 и 19 ПБУ 6/01 «Учет ОС»). Фактически, организация определяет его сама. Правда, все же советуем заглянуть в Классификацию для целей амортизации. Она принята постановлением Правительства РФ от 01.01.2002 № 1. Это обезопасит вас от споров с налоговиками.

Пересмотр налоговой базы

Применение объекта «доходы минус расходы» во многих случаях позволяет в налоговом учете отнести на затраты приобретенные ОС в течение одного года. Нужно лишь проплатить имущество и начать работать с ним.

Но учтите: если быстро избавитесь от списанного ОС, налоговую базу по УСН за прошлые периоды придется пересмотреть. А на механизм пересчета влияет именно срок службы основных средств (см. таблицу).

Так, в затраты можно будет включить не стоимость имущества целиком, а только амортизацию по нему. Ее рассчитывают по нормам о налоге на прибыль. А это значит, что вновь придется обратиться к сроку службы основных средств по классификатору .

Старые сроки и коды: что с ними делать?

Теперь о том, надо ли пересматривать срок службы основных средств с 2017 года . Спешим успокоить вас: по имуществу, которое взято на учет до 31.12.2016 включительно, ничего переоформлять и пересматривать закон не требует.

Так, нормативный срок службы основных средств по обновленной Классификации переигрывать не надо. Дело в том, что его определяют единожды – при введении имущества в работу. А продлить его можно, только если компания решит улучшить объект за счет проведения модернизации, реконструкции. Это общий момент для обоих видов учета.

Смело оставляйте в «первичке» по вашим ОС прежние коды. В то же время, ничто не мешает рядом с ними вписать новые. Почему мы об этом заговорили? А потому, что что разработчики бухгалтерского софта могут подсуетиться раньше вас и заменять все старые коды.

Напомним: узнать новый код по старому значению можно из первой таблица приказа Росстандарта от 21.04.2016 № 458. Причем, многие позиции вообще перестали считаться основными фондами.

Вот наглядный пример:

(в редакции Федерального закона от от 03.07.2016 № 117-ФЗ).

Амортизируемым ОС будет считаться имущество стоимостью более 100 тыс. рублей.

Новые правила применяются к ОС, введенным в эксплуатацию после 1 января 2016 года.

Информация

Начиная с января 2016 года, малоценные основные средства в бухгалтерском и налоговом учете отражаются по-разному.В налоговом учете применяется новая редакция пункта 1 НК РФ, согласно которой основными средствами признаются средства труда первоначальной стоимостью свыше 100 тысяч руб.. Соответственно, более дешевые объекты не относятся к ОС, и их стоимость списывается в текущие расходы. Данное разграничение применяется в отношении имущества, которое введено в эксплуатацию 1 января 2016 года и позже.

Правила бухучета разрешают отражать основные средства, первоначальная стоимость которых не превышает установленного лимита, в составе материально-производственных запасов. Величина лимита составляет 40 тысяч руб. (п. 5 ПБУ 6/01 «Учет основных средств»). Это значит, что объекты до 40 тысяч руб. можно принять к учету одним из двух способов: либо как основные средства, либо как МПЗ. Что же касается имущества стоимостью 40 тысяч руб. и более, то для него выбора нет — оно в любом случае отражается в качестве основного средства.

Как соотносятся правила учета основных средств,

действующие в НУ и в БУ

с 2016 г.

Первоначальная стоимость объекта |

Как отразить |

Как отразить |

до 40 000 руб. |

организация вправе выбрать один из двух способов: Включить в состав МПЗ и списать на текущие расходы при вводе в эксплуатацию; |

|

от 40 000 руб. до 100 000 руб. включительно |

списать на текущие расходы при вводе в эксплуатацию |

включить в состав ОС и амортизировать |

свыше 100 000 руб. |

включить в состав ОС и амортизировать |

включить в состав ОС и амортизировать |

Когда появляются временные разницы

В отношении каждого объекта, который в бухгалтерском учете отражается иначе, нежели в налоговом, необходимо показать разницу. Такое требование установлено в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».В данном случае разница будет временной, потому что по окончании срока полезного использования первоначальная стоимость объекта окажется списанной как в НУ, так и в БУ. Следовательно, расхождения между обоими видами учета со временем сведутся к нулю.

Это относится ко всем без исключения основным средствам, первоначальная стоимость которых попадает в диапазон от 40 тысяч руб. до 100 тысяч руб. включительно. Также временные разницы появляются в случае, если в бухучете компании объекты стоимостью менее 40 тысяч руб. отражаются в составе основных средств, а не в составе МПЗ.

Какие проводки нужно создать

Так как при отражении малоценного ОС в налоговом учете первоначальная стоимость списывается сразу, а в бухгалтерском учете постепенно через амортизацию, «налоговая» прибыль оказывается меньше, чем «бухгалтерская». Значит, временная разница является налогооблагаемой.Возникает отложенное налоговое обязательство (ОНО) , которое показывают по дебету счета 68 и кредиту счета 77. Величина ОНО равна налогооблагаемой временной разнице, умноженной на ставку налога на прибыль (20%).

При начислении ежемесячной амортизации, напротив, «налоговая» прибыль превышает «бухгалтерскую», ведь в БУ делаются амортизационные отчисления, а в НУ их нет. Из-за этого возникает временная разница, которая является вычитаемой.

Она порождает отложенный налоговый актив (ОНА)

, который показывают по дебету счета 09 и кредиту счета 68. Величина ОНА равна вычитаемой временной разнице, умноженной на ставку налога на прибыль.

Пример 1

В феврале 2016 года торговая организация приобрела основное средство первоначальной стоимостью 86 400 руб. и сроком полезного использования 4 года (что составляет 48 месяцев). В этом же месяце объект был принят к учету и введен в эксплуатацию.

В бухгалтерском учете объект отражен в качестве основного средства. Согласно учетной политике для целей БУ применяется линейный метод начисления амортизации. Бухгалтер определил, что годовая норма амортизации составляет 25% (100%: 4 года). Соответственно, годовая сумма амортизационных отчислений равна 21 600 руб.(86 400 руб. х 25%), а ежемесячная — 1 800 руб.(21 600 руб.: 12 мес.).

ДЕБЕТ 01 КРЕДИТ 08 - 86 400 руб. — принято к учету основное средство.В налоговом учете первоначальная стоимость полностью списана на текущие расходы. В результате образовалась налогооблагаемая временная разница в размере 86 400 руб.

Бухгалтер сделал проводку:

ДЕБЕТ 68 КРЕДИТ 77

- 17 280 руб.(86 400 х 20%) — отражено ОНО (Отложенное Налоговое Обязательство).В период с марта 2016 года по февраль 2020 года (всего 48 месяцев) бухгалтер ежемесячно начисляет амортизацию и делает проводку:

ДЕБЕТ 44 КРЕДИТ 02

- 1 800 руб. — начислена амортизация.При этом возникает вычитаемая временная разница в размере 1 800 руб.

ДЕБЕТ 77 КРЕДИТ 68

- 360 руб.(1 800 руб. х 20%) — погашено ОНО.По истечении срока полезного использования ОНО оказывается полностью погашенным.

Досрочное выбытие объекта

Не исключено, что компания продаст или ликвидирует ОС до окончания срока его полезного использования. При этом и налогооблагаемая, и временная разница останутся частично непогашенными. В такой ситуации отложенное налоговое обязательство и отложенный налоговый актив нужно списать на счет 99.Пример 2

В феврале 2016 года торговая организация приобрела основное средство первоначальной стоимостью 90 000 руб. и сроком полезного использования 2 года (что составляет 24 месяца). В феврале 2016 года объект был принят к учету и введен в эксплуатацию.В бухгалтерском учете объект отражен в качестве основного средства. Согласно учетной политике для целей БУ применяется линейный метод начисления амортизации. Бухгалтер определил, что годовая норма амортизации составляет 50% (100%: 2 года). Соответственно, годовая сумма амортизационных отчислений равна 45 000 руб. (90 000 руб. х 50%), а ежемесячная — 3 750 руб.(45 000 руб.: 12 мес.).

В июне 2016 года объект был продан.В феврале 2016 года бухгалтер сделал проводку:

ДЕБЕТ 01 КРЕДИТ 08

- 90 000 руб. — принято к учету основное средство.В налоговом учете первоначальная стоимость полностью списана на текущие расходы. В результате образовалась налогооблагаемая временная разница в размере 90 000 руб.

Бухгалтер сделал проводку:

ДЕБЕТ 68 КРЕДИТ 77

- 18 000 руб. (90 000 х 20%) — отражено ОНО (Отложенное Налоговое Обязательство).В период с марта по май 2016 года (всего 3 месяца) бухгалтер ежемесячно начисляет амортизацию и делает проводку:

ДЕБЕТ 44 КРЕДИТ 02

- 3 750 руб. — начислена амортизация.При этом возникает вычитаемая временная разница в размере 3 750 руб.

В связи с этим ежемесячно делается проводка:

ДЕБЕТ 77 КРЕДИТ 68

- 750 руб.(3 750 руб. х 20%) — погашено ОНО.На момент продажи объекта величина ОНО достигла 15 750 руб.

(18 000 руб. - (750 руб. х 3 мес.)). Бухгалтер сделал проводку:

ДЕБЕТ 77 КРЕДИТ 99

- 15 750 руб. — списано ОНО

Каждая компания стремится учесть понесенные на покупку или создание внеоборотных активов затраты при исчислении налога на прибыль. Однако для одной категории имущества разрешено единовременное списание полной стоимости объекта, а для другой – отнесение на затраты осуществляется постепенно. Налоговым правом установлена минимальная величина стоимости активов, предоставляющая возможность отнести их к категории основных средств . При этом утвержденный лимит основных средств в 2017 году не претерпел изменений. Для целей признания в бухгалтерском учете имущества компании, в качестве подлежащего амортизации, его величина должна, в соответствии с требованиями ПБУ 6/01, превышать 40 тыс. руб.

Лимит стоимости основных средств в 2017 году: бухгалтерский учет

Все критерии соответствия внеоборотного актива нормам, определенным ПБУ, должны быть достигнуты в бухгалтерском учете организации. Так, к объектам основных фондов должны быть отнесены активы со сроком использования, превышающим один год, приобретенные не для перепродажи. Один из важных показателей, позволяющих не столько включить имущество в состав ОС, сколько обеспечить планомерное списание его стоимости методом начисления амортизации , представляет собой лимит стоимости основных средств (в 2017 году без изменений).

На основании ПБУ 6/01, к числу основных средств относят внеоборотные активы со стоимостью, превышающей 40 тыс. руб. Вследствие этого, все объекты, затраты на приобретение которых не превышают указанной величины, входят в состав МПЗ и подлежат отнесению к затратам единовременно.

Лимит основных средств в 2017 году: налоговый учет

В отличие от учета для целей бухгалтерии учет налоговый содержит иные требования к ограничению стоимости основных фондов. С 01.01.2016 г. российским налогоплательщикам предоставлена возможность в НУ учитывать активы как объект накопления амортизации стоимостью от 100 тыс. руб. и выше. Следовательно, в налоговом учете активы, величиной до 100 тыс. руб., которые организации и предприниматели включают в состав МПЗ , требуют немедленного списания. Данное требование актуально только для тех ОС, которые приняты к учету после 01.01.2016 г.

Как повлияли на ведение учета принятые в НУ И БУ суммы лимитов объектов основных фондов? Главным образом, образовавшееся расхождение способствует появлению временных разниц. Проблема связана именно с учетом недорогих объектов, которые с 2016 года в данных системах учета списываются по-разному. Методика исчисления налога на прибыль предполагает отражение временных разниц на счетах бухгалтерского учета. До момента окончания срока полезного использования в организации возникает отложенное налоговое обязательство, числящееся на одноименном 77 счете .

Повышение лимита стоимости объектов основных фондов в налоговом учете способствует ускоренному списанию стоимости актива, тем самым снижая налоговое бремя при исчислении налога на прибыль. Тем не менее, необходимость отражать в учете временные разницы, вызывает немало сложностей у бухгалтеров.

Чтобы определить, какие объекты можно отнести к малоценным основным средствам, от какой суммы 2019 считать и как учитывать, определим предельные лимиты.

Лимиты стоимости скорректированы. Теперь к ОС, подлежащим моментальному списанию на забаланс, следует относить объекты, которые стоят 10 000 рублей и менее. Напомним, что до 2019 года таким имуществом признавались ОС ценностью до 3000,00 рублей.

Начислить 100-процентную амортизацию на основные средства с какой суммы нужно в этом году? Стоимостные границы также скорректированы: от 10 000 до 100 000 рублей.

На ОС, стоящие более 100 000 рублей, следует начислять амортизацию в соответствии с выбранным способом. Напомним, что в 2019 году предусмотрены три метода начисления амортизации:

- линейный — единственный доступный метод до этого года;

- метод уменьшаемого остатка;

- метод списания стоимости пропорционально производимой продукции.

Следовательно, к «малоценке» можно отнести все имущество учреждения стоимостью до 100 000 рублей.

Организация обязана закрепить ключевые моменты учета ОС, в том числе и малоценного имущества, в своей учетной политике. В противном случае проблем с ФНС не избежать.

Особенности признания ОС

Еще в прошлом году новые федеральные стандарты бухучета кардинально скорректировали порядок признания объектов основных средств. Ключевые изменения закреплены в Приказе Минфина № 257н. Также чиновники представили методические рекомендации по переходу на новые стандарты в Письме № 02-07-07/79257 от 30.11.2017.

Итак, что относится к основным средствам в бухгалтерском учете в 2019 году? Рассмотрим ключевые моменты. В первую очередь определим, с какой суммы считается основным средством имущество организации. Для этого обратимся к действующим инструкциям по бухучету и установим, что основным средством признается объект, который отвечает следующим требованиям:

- Срок использования имущества — 12 месяцев и более.

- Планируется использовать для осуществления деятельности и(или) извлечения прибыли.

- Дальнейшая продажа или передача третьим лицам не предусматривается.

Никаких ограничений по минимальной и максимальной цене не установлено. Следовательно, независимо от стоимости, любой объект может быть отнесен к ОС, если он отвечает вышеперечисленным требованиям. Это означает, что вопрос: основные средства с какой суммы начинаются в 2019 году, не актуален. Актив можно отнести к ОС независимо от его стоимостных показателей, уплаченной стоимости, а также иных аналогичных затрат, которые были произведены с целью создания, сборки или строительства имущественных ценностей.

Основные средства до 10 000 рублей в 2019: особенности учета

Такие ОС учитываются на забалансовом счете 21. Стоимость имущества отражается в денежном эквиваленте:

- по фактической или первоначальной цене, подтвержденной документально;

- по условной цене, равной одному рублю (Письмо Минфина России от 01.04.2010 № 02-06-07/1169).

Пример. Учреждение приобрело светильник за 3500,00 рублей. Бухгалтер отразил операции:

Амортизация ОС в 2019 году в бюджетных организациях, а также в автономных и казенных учреждениях на данную группу имущественных объектов не начисляется! Иными словами, стоимость имущества единовременно списывается на счет текущих затрат либо на счет основного производства, и на балансе такие активы не учитываются. В то же время объект приходуется на специальном забалансовом счете, что позволяет вести достоверный аналитический учет.

Учет ОС с ценой от 10 000 до 100 000 рублей

Имущество учитывается на 101 счете. Отражается по первоначальной стоимости. При вводе в эксплуатацию по ОС начисляется амортизация в размере 100 % на счет 401 20 «Текущие расходы» или на счет 109 ХХ «Затраты на изготовление продукции, оказание услуг, выполнение работ».

Пример. Учреждение приобрело станок за 25 000,00.

Напомним, что для данной категории активов допустимо ведение группового учета. Однако групповой учет основных средств в бюджетных учреждениях в 2019 году можно вести только при соблюдении следующих условий:

- ОС однородны, иными словами, вся группа объектов имеет одинаковые характеристики (по цене, наименованию, производителю, назначению, техническим характеристикам).

- Активы относятся к хозяйственному или производственному инвентарю либо к сценическо-постановочным средствам. Например декорации, мебель, бутафория и реквизит.

- Стоимость таких активов не может превышать 100 000 рублей (включительно) за единицу. Если первоначальная стоимостная оценка свыше максимального показателя, то учет основных средств в бюджетных учреждениях в 2019 году должен вестись раздельно, без объединения в группы.

Лимит стоимости ОС в 2016 году в бухгалтерском учете прежний - 40 тыс. руб. А вот в налоговом учете другая граница. Там с 1 января к основным средствам относят активы дороже 100 тыс. руб. Все, что дешевле, списывают в расходы сразу.

Какой лимит стоимости ОС в 2016 году в бухгалтерском учете

В бухучете списывайте через амортизацию имущество, которое обладает признаками ОС и стоит дороже 40 тыс. руб.

Признаками ОС обладает актив, который:

Предназначен для производственной, управленческой деятельности или для сдачи в аренду;

Компания не планирует перепродавать;

Способен приносить в будущем доход.

Лимит стоимости ОС в 2016 году в бухгалтерском учете компания должна закрепить в учетной политике. 40 тыс. - это максимальная граница. Организация вправе выбрать и меньшую сумму. Но не большую. Имущество дороже 40 тыс. руб. в бухучете можно списать только через амортизацию.

Какой лимит стоимости ОС в налоговом учете

Служат больше 12 месяцев;

Стоят дороже 100 тыс. руб.

Раньше в налоговом учете амортизировали имущество от 40 тыс. руб.

Начали использовать ОС раньше? Тогда руководствуйтесь прежними правилами. Амортизируйте имущество стоимостью от 40 тыс. руб.

Как отразить разницу

Итак, лимит стоимости ОС в 2016 году в бухгалтерском учете - 40 тыс., а в налоговом - 100 тыс. руб. Допустим, компания купит объект стоимостью от 40 тыс. до 100 тыс. руб. В бухучете такой актив будет амортизироваться, а в налоговом - нет. Поэтому тем компаниям, что применяют ПБУ 18/02, придется учитывать разницы.

Пример. Как учесть имущество стоимостью от 40 тыс. до 100 тыс. руб.

В декабре 2015 года компания купила компьютер. А в январе 2016 года ввела его в эксплуатацию. Стоимость покупки 70 800 руб., в том числе НДС - 10 800 руб.

Ежемесячная амортизация по компьютеру - 2000 руб.

В январе бухгалтер запишет:

ДЕБЕТ 08 субсчет «Приобретение объектов ОС» КРЕДИТ 60

— 60 000 руб.(70 800 - 10 800) — приобретен компьютер;

ДЕБЕТ 19 КРЕДИТ 60

— 10 800 руб. — отражен входной НДС;

ДЕБЕТ 01 КРЕДИТ 08 субсчет «Приобретение объектов ОС»

— 60 000 руб. — ввели в эксплуатацию компьютер;

ДЕБЕТ 68 субсчет «НДС» КРЕДИТ 19

— 10 800 руб. — приняли к вычету НДС;

ДЕБЕТ 68 субсчет «Налог на прибыль» КРЕДИТ 77

— 12 000 руб. (60 000 руб. х 20%) — учли отложенное налоговое обязательство.

В налоговом учете компания спишет стоимость компьютера в расходы в момент покупки. А вот в бухучете он будет амортизироваться. Возникнет отложенное налоговое обязательство (ОНО).

С февраля и каждый месяц по мере амортизации объекта разница и ОНО будут погашаться проводками:

ДЕБЕТ 20 (25,26) КРЕДИТ 02

— 2000 руб. — начислена ежемесячная амортизация;

ДЕБЕТ 77 КРЕДИТ 68 субсчет «Налог на прибыль»

— 400 руб. (2 000 руб. х 20%) — погашена часть ОНО.

Похожие статьи