В п. 1 ст. 54 НК РФ написано, что ошибки можно исправить в текущем квартале, если ошибка связана с переплатой налога на прибыль за предшествующий период. То есть, если не учтены расходы в предыдущем периоде, то можно поправить ошибку в нынешнем периоде, так как возникла переплата налога на прибыль в прошлом периоде.

С точки зрения позиции Минфина, пропуск отражения документа в налоговом учете не считается ошибкой . Минфин ссылается на п. 2 ПБУ 22/2010 и воспользоваться правом по п. 1 ст. 54 НК РФ в данном примере нельзя. Следовательно, расходы в налоговом учете необходимо включить в тот период, в котором они были произведены, то есть во II квартал. Необходимо сдать уточненную за I полугодие.

Позиция Минфина

Минфин РФ в своем письме от 17.10.13 № 03-03-06/1/43299 на основе ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» разъясняет, что:

По мнению Минфина РФ, расходы должны учитываться в том периоде, в котором получены документы, даже если они оформлены в предыдущем периоде, так как это не является ошибкой в соответствии с ПБУ 22/2010.

Таким образом, Минфин говорит о том, что если получены документы в III квартале, то имеем право отразить его в III квартале. Но в этом случае нужно быть готовыми подтвердить более позднюю дату получения документов. Это важно, так как:

- Для Минфина должен быть подтвержден факт, что документ по услугам связи, который забыли отразить во II квартале, получен от поставщика в III квартале.

- Но если бухгалтер просто забыл отразить расход, то мнению Минфина путь один – представить уточненную Декларацию по налогу на прибыль за II квартал, так как воспользоваться правом по п. 1 ст. 54 НК РФ в данной ситуации нельзя.

Позиция ФНС

ФНС в письме от 17.08.11 № АС-4-3/13421 пишет, что ошибки учитываются в текущем периоде, если нет возможности установить период ее совершения. В остальных случаях нужно сдавать уточненные декларации, так как согласно п. 1 ст. 272 НК РФ, расходы учитываются в том периоде, в котором они возникли.

Президиум ВАС РФ в Постановлении от 24.07.2012 № 2449/12 решил, что расходы учитываются в том периоде, в котором они возникли согласно условиям сделки.

Таким образом, если забыли внести расходную накладную во II квартале, то необходимо подтвердить факт получения документа III кварталом и учитывать его в III квартале. Либо сдать уточненную налоговую декларацию за II квартал.

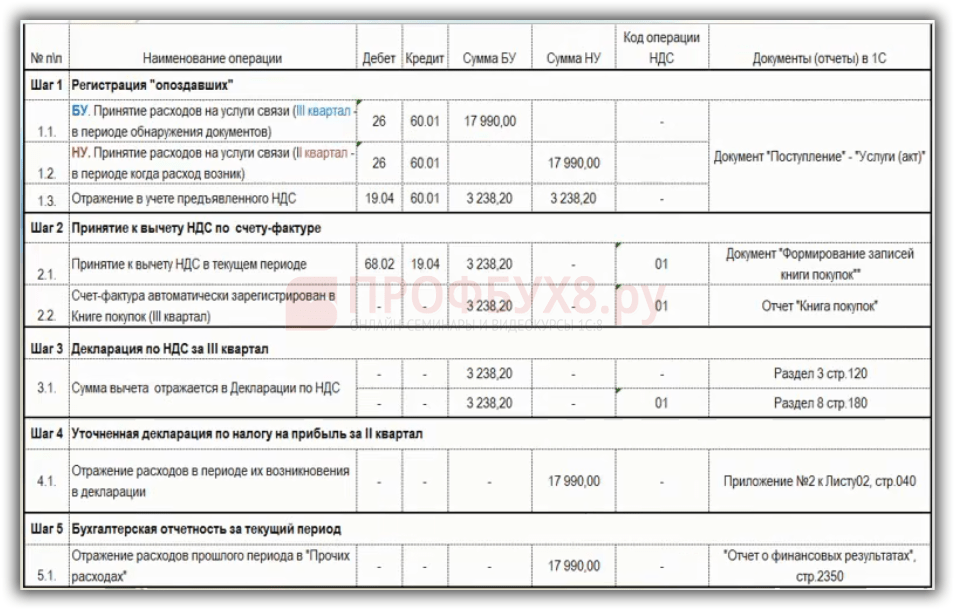

Как отразить расходы прошлого периода в 1С 8.3 пошагово

Смоделируем ситуацию, когда забыли внести расходную накладную, и нет факта подтверждения принятия первичных документов в III квартале. То есть документ поступил во II квартале, но забыли учесть во II квартале.

Инструкция отражения расходов прошлого периода в 1С 8.3

Инструкция что делать, если забыли внести расходную накладную в 1С 8.3, представлена в таблице пошагово:

Шаг 1. Регистрация «опоздавшего» документа в 1С 8.3

В бухгалтерском учете нужно принять «забытый» расход в период обнаружения документов, то есть в III квартале. В налоговом учете «забытый» расход должны включить во II квартал.

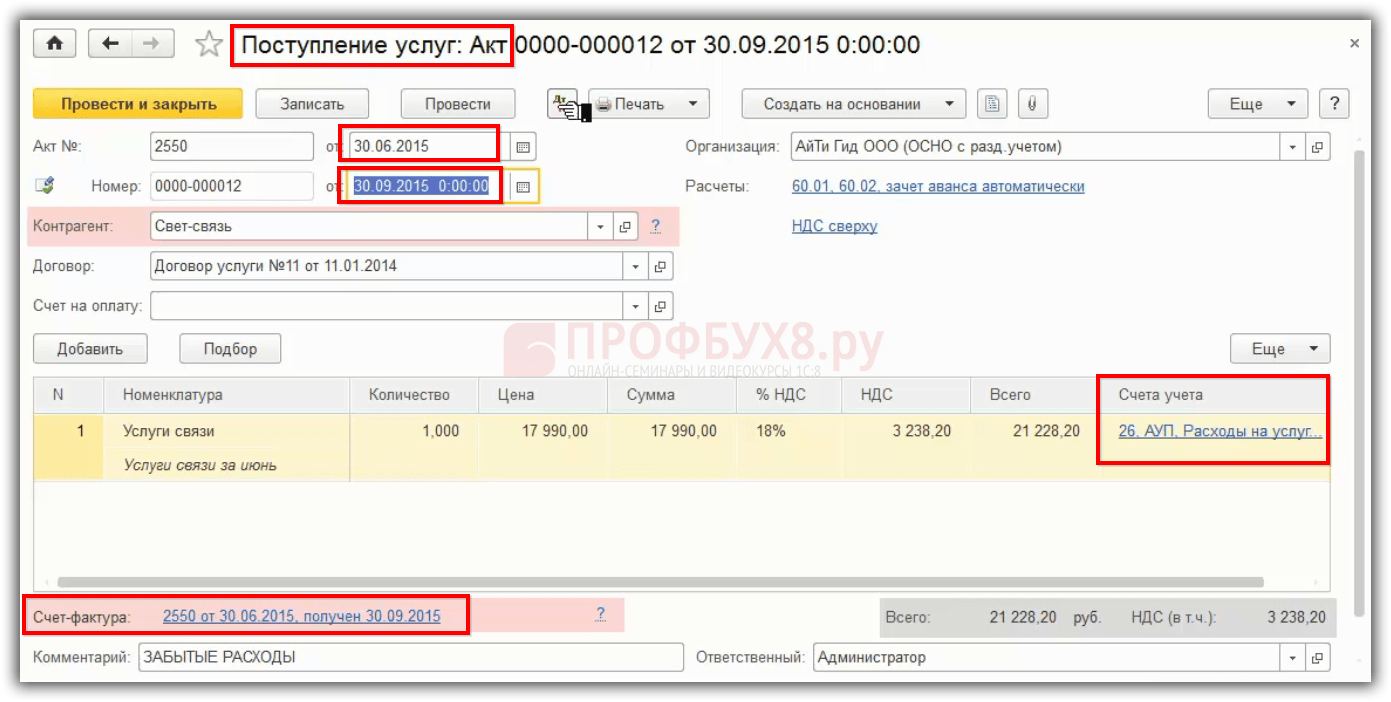

В 1С 8.3 открываем документ «Поступление услуг. Акт», где указываем

- Номер и дату первичного документа – II квартал, то есть 30.06.2015.

- Дату отражения в учете, когда обнаружили документ – III квартал, то есть 30.09.2015.

- Корреспонденция счета будет Дт 26 счета, при этом 91 счет указывать не нужно.

- Регистрируем счет-фактуру от 30.09.2015:

Шаг 2. Отражение “забытого” расхода в Декларации по НДС за III квартал

НДС принять к вычету можно в III квартале и не обязательно делать уточненную декларацию по НДС за II квартал, потому что можно воспользоваться правилом «Трех лет». Таким образом, можно воспользоваться вычетом в течение 3 лет со дня принятия товаров на учет. Поэтому с точки зрения НДС, необходимо принятие к вычету НДС по счету-фактуре в III квартале, и он включается в обычную декларацию по НДС за III квартал.

Шаг 3 – Отражение “забытого” расхода в уточненной декларации по налогу на прибыль за II квартал в 1С 8.3

Далее в 1С 8.3 нужно произвести регистрацию расходов в бухгалтерском учете III кварталом, а в налоговом учете – во II квартале, для того чтобы автоматически сформировалась уточненная декларация по налогу на прибыль. В документе «Поступление услуг. Акт» по кнопке нужно вручную корректировать проводки. Для этого:

- Ставится флажок в поле «Ручная корректировка».

- В первой проводке нужно оставить только сумму в БУ датой 30.09.2015 и убираем проводку по налоговому учету.

- Первая проводка копируется кнопкой F9, получается новая строка. Меняем дату на 30.06.2016, после этого расходы в налоговом учете будут отражаться во II квартале, то есть 06.2016:

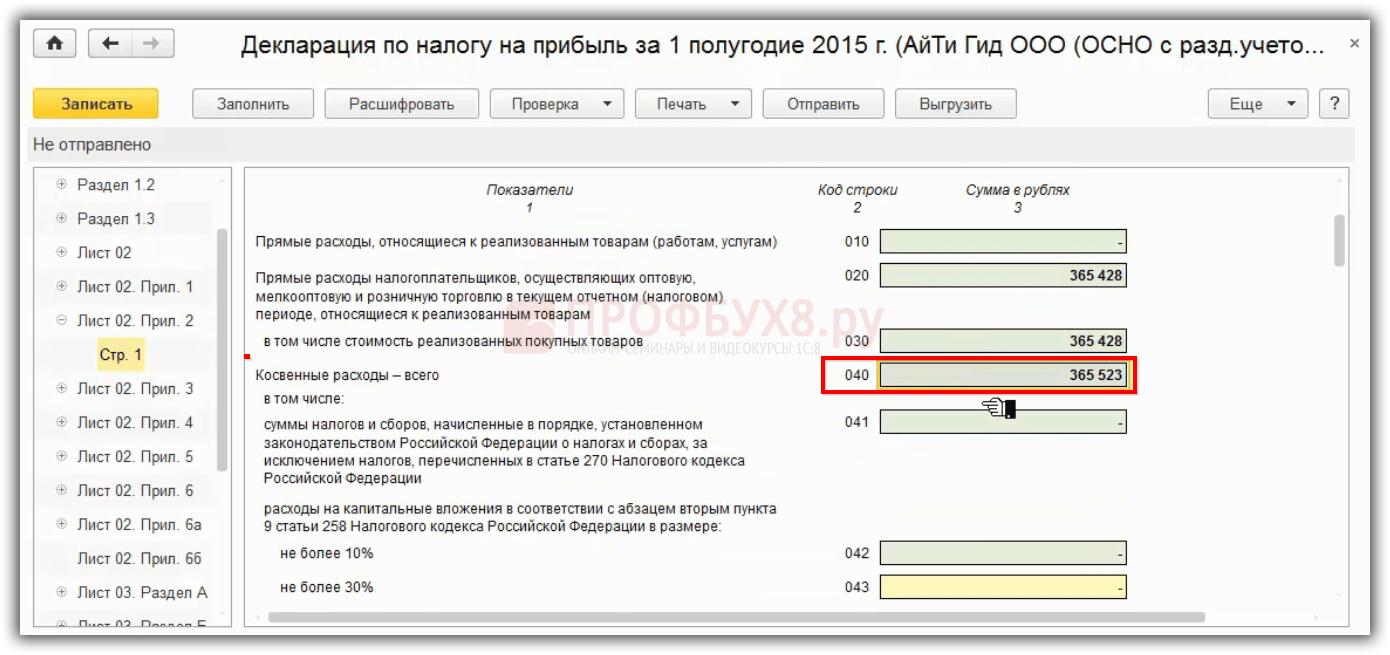

Перед тем как создать уточненную налоговую декларацию, в 1С 8.3 следует сделать заново «Закрытие месяца» за июнь. При этом перед «Закрытием месяца» нужно сделать архивную копию базы и после вносить исправление.

После этого в 1С 8.3 будет формироваться декларация по налогу на прибыль, которая будет отражать расход в виде уточненной декларации за первое полугодие. В ДНП нужно ввести номер корректировки «1», заполнить и расход отразится в Листе 2 Приложения 2 по строке 040:

Получается, что в уточненной декларации указано расходов за первое полугодие больше, чем отражено в первичной декларации. Соответственно, налог на прибыль меньше, чем в первичной декларации.

Поэтому, следует учесть, что есть абзац 3 п.3 ст. 88 НК РФ, который говорит о том, что при проведении камеральной проверки уточненной ДНП, где уменьшена сумма налога, ИФНС вправе потребовать:

- Первичные документы, подтверждающие изменение данных в ДНП.

- Аналитические регистры по НУ до и после внесения изменений.

Особенности отражения операций по учету затрат в 1С 8.3, в том числе основные документы, счета учета, признание расходов в БУ и НУ рассмотрены на в модуле .

Поставьте вашу оценку этой статье:

Минфин России разъяснил, что организация вправе включить в налоговую базу текущего отчетного периода сумму выявленной ошибки, которая привела к излишней уплате налога в предыдущем отчетном периоде, только в том случае, если в текущем отчетном периоде получена прибыль. Если же по итогам текущего отчетного периода получен убыток, то необходимо произвести перерасчет налоговой базы за период, в котором произошла ошибка ().

Напомним, что при обнаружении ошибок в исчислении налоговой базы, относящихся к прошлым налоговым периодам, в текущем налоговом периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены данные ошибки ().

Представители Минфина России подчеркнули, что это возможно в двух случаях: когда невозможно определить период совершения ошибок (искажений) и когда допущенные ошибки привели к излишней уплате налога.

В каком налоговом периоде необходимо отразить неучтенный доход прошлого налогового периода, узнайте из материала "Учет доходов прошлых лет, выявленных в отчетном (налоговом) периоде

"

в "

Энциклопедии решений. Налоги и взносы

"

интернет-версии системы ГАРАНТ. Получите бесплатный доступ на 3 дня!

Так, налогоплательщик, допустивший ошибки, которые привели к излишней уплате налога в предыдущем налоговом периоде, имеет право скорректировать налоговую базу за налоговый период, в котором выявлены ошибки.

Неотражение в целях налогообложения прибыли организаций расходов, возникших в прошлых налоговых периодах, но выявленных в текущем отчетном периоде в результате получения первичных документов, является искажением налоговой базы предыдущего налогового периода, следовательно, на указанные операции распространяются положения .

В свою очередь налоговой базой при исчислении налога на прибыль признается денежное выражение прибыли, определяемой в соответствии со , подлежащей налогообложению ().

В случае, если в отчетном периоде налогоплательщик получил убыток, то в данном отчетном периоде налоговая база признается равной нулю (). В связи с этим перерасчет налоговой базы текущего отчетного периода невозможен.

Следовательно, расходы, относящиеся к прошлым налоговым периодам, выявленные в результате получения первичных документов в текущем отчетном периоде, могут быть учтены в налоговом периоде их обнаружения при соблюдении условий, установленных с учетом положений .

В качестве примера можно привести ситуацию, когда первичные документы по услугам связи, оказанным в октябре предыдущего года, получены организацией только в феврале текущего года, после того, как годовая бухгалтерская и налоговая отчетность за предыдущий год были сданы. Сумма выявленного неучтенного расхода привела к излишней уплате налога на прибыль в предыдущем году. Соответственно, исправление в налоговом учете можно произвести в текущем налоговом периоде путем отражения неучтенного расхода в налоговой отчетности за I квартал текущего года.

Финансисты также обратили внимание на то, что заявление о зачете или о возврате суммы излишне уплаченного налога, в том числе вследствие перерасчета налоговой базы, повлекшей излишнюю уплату налога, может быть подано в течение трех лет со дня уплаты налога ().

Неучтенные расходы появляются в ситуациях, когда затраты были осуществлены в прошлом налоговом периоде, а документальное их подтверждение появилось позже – после наступления нового финансового года. Услуга или товары были по факту получены, деньги на них предприятие потратило, но в учете не смогло отразить из-за отсутствия оснований в виде оформленных актов, накладных.

Что делать, если были обнаружены неучтенные расходы

Если организацией было выявлено наличие расходов, относящихся к категории неучтенных, в бухгалтерском и налоговом учете должны быть произведены операции по признанию этих затрат. Ошибки, допущенные в прошлых периодах, разрешено исправлять в отчетном году в соответствии с нормативами ст. 54 НК РФ:

- ошибочные действия не повлекли занижения размера налогового обязательства (письменные пояснения Минфина от 4 августа 2017 г. № 03-03-06/2/50113);

- срок перерасчета не может быть больше 3 лет;

- финансовый результат отчетного года не содержит признаков убыточности (требование озвучено в Письме Минфина от 24 марта 2017 г. под № 03-03-06/1/17177).

Вариантов действий при обнаружении неучтенных затрат может быть два:

- Исправление ситуации текущим периодом.

- Внесение изменений в год, в котором возникла неточность.

Первый случай актуален, если организация не может достоверно определить, на каком этапе были упущены операции по понесенным расходам. Разрешено применить этот прием, если налоговая база была завышена, бюджету не был нанесен ущерб в форме недоплаты . Налоговые органы не рекомендуют производить корректировку отчетным периодом, если он является убыточным для организации. Не приветствуется использование этого способа в ситуациях с наличием убытка в периоде, в котором расходы были фактически понесены.

Возможность вернуть переплату по налоговым отчислениям возникает только при условии внесения изменений в утвержденную отчетную документацию прошлых периодов. Вариант с уточнением данных датой возникновения расходов опирается на правила исправления ошибок в налоговом учете.

НА ЗАМЕТКУ! Внесение корректировок в налоговую отчетность прошлых лет с целью уменьшения базы налогообложения привлекает к субъекту хозяйствования повышенное внимание контролирующих органов. После этой процедуры возможно инициирование .

Положения ПБУ 22/2010 указывают на то, что отсутствие информации в учете о конкретной операции по причине недоступности для организации сведений и документов о событии не может быть признано ошибкой. Если руководствоваться этой нормой, то изменения не надо вносить прошлым периодом, достаточно отразить затраты в текущем году. Утверждение согласовывается и с содержанием Постановления № 09АП-6639/2013 от 26 марта 2013 г., составленного арбитражным апелляционным судом.

Разночтения по выбору метода исправления ситуации с обнаруженными неучтенными расходами вызваны тем, что:

- нет законодательного определения в налоговом законодательстве термина «ошибки»;

- отсутствие заниженных налоговых отчислений не наносит ущерба бюджету государства, поэтому уточнение сведений в декларациях предыдущих лет не может быть обязанностью налогоплательщика, это его право.

Такие выводы подтверждаются Минфином в Письме от 16 октября 2009 г. под № 03-03-06/1/672. Если в периоде понесения расходов по факту не был начислен к уплате налог, то это забытую часть расходов нельзя отразить текущей датой. Нарушается требование, которое предполагает наличие излишне перечисленного налога в пользу бюджета. В Письме Минфина от 23 апреля 2010 г. под № 03-02-07/1-188 указывается, что при желании увеличить расходную базу за счет неучтенных затрат в случае отсутствия налоговых платежей необходимо подавать уточняющие декларации.

ОБРАТИТЕ ВНИМАНИЕ! Минфин настаивает, что при убыточности деятельности неучтенные расходы нельзя отражать текущим годом, они должны быть показаны в уточняющей отчетности прошлых лет.

Без корректировки отчетных данных предыдущих лет не обойтись в ситуациях, когда имели место неучтенные и расходые, и доходные операции. Даже если суммы, завышающие и занижающие налогооблагаемую базу, равны, не разрешается их суммировать в текущем году. Для минимизации рисков рекомендуется подавать уточненную декларацию.

Последствия выявления неучтенных затрат

Неучтенные затраты могут стать причиной переплаты предприятия по налоговым обязательствам. Бюджет от отсутствия в учете субъекта предпринимательства одной или нескольких расходных операций не пострадает, но это негативно скажется на финансовом состоянии учреждения. Появление переплаты по налогу на прибыль не означает, что исключена вероятность занижения показателя начислений по другим видам налогов.

НАПРИМЕР. Если забыть учесть расходы, связанные с приобретением основного средства, налог на прибыль будет завышен, но отсутствие в учете данных о новом активе приведет к недоплате налога на имущество.

За недоимки на предприятие может быть наложен штраф и будет насчитываться пеня за просрочку платежа.

Алгоритм действий субъекта хозяйствования

Если принято решение исправлять данные учета путем отображения ранее неучтенных сумм, то надо заранее подготовить документальное обоснование для каждого шага. Это необходимо для того, чтобы суметь в случае внеплановой налоговой проверки доказать правильность действий в настоящий момент. Все суммы доходов и расходов должны быть подтверждены первичной документацией.

Алгоритм исправления недочетов зависит от типа налогов, по которым произошло завышение платежа из-за неучтенных расходных операций. В отношении с налогом на прибыль можно скорректировать показатели прошлых лет или отразить все в текущем периоде. Пошагово это выглядит так:

- Определяется год возникновения ошибки при формировании базы налогообложения.

- Выясняется финансовый результат по периоду, в котором возникли неучтенные затраты. Если имела место прибыль, то можно производить корректировку.

- Подводится итог финансовой деятельности в текущем году. При выявлении убыточности этим годом исправлять базу налогообложения нельзя.

- Подается уточненная налоговая декларация за промежуток времени, относящийся к периоду возникновения ошибки или неточности, или исправление производится текущим годом.

- В случае с уточняющей отчетностью на следующем этапе составляется заявление в обслуживающий налоговый орган о возврате или зачете суммы налога, которая была перечислена в бюджет излишне.

После этого надо систематизировать все документы и подготовиться к возможной внеплановой проверке ФНС.

Если обнаруженные неучтенные расходные операции затрагивают базу налогообложения по налогу на прибыль, то вариант решения проблемы только один: подать уточняющую декларацию за период, в котором были показаны неверные данные. Текущей датой исправить ошибку нельзя. Для земельной декларации не предусмотрена возможность проведения перерасчетов за прошлые годы в отчетном периоде. Форма декларации предполагает внесение корректировок только путем уточнения поданных отчетов за соответствующий период.

Пошаговая инструкция по документальному сопровождению учета затрат прошлых периодов:

- Составляется бухгалтерская справка, в которой указываются точные суммы затрат, осуществленных в прошлом периоде и не отраженных в отчетности. В справке обязательно надо сформулировать пояснения причин возникновения неучтенных операций.

- На основании справки можно вносить корректировки в бухгалтерскую документацию. Неучтенные расходы показываются как прочие затраты.

- Отражаются изменения в налоговом учете.

- Производится перерасчет налогооблагаемой базы после появления корректировок в учете.

- Формируются уточняющие декларации для ФНС.

ЗАПОМНИТЕ! При необходимости подать уточненную декларацию для исправления ошибки прошлых лет надо использовать ту форму отчета, которая была актуальна в периоде возникновения неучтенных операций по расходам предприятия.

Порядок учета расходов прошлых периодов

Отражение корректировок в бухгалтерском учете должно производиться в прошлом году, если отчетность по нему еще не утверждена. В ситуациях с утвержденными формами бухгалтерских отчетов внесение изменение производится текущим отчетным периодом. При обнаружении расходов, которые не были показаны в учете и произошли в прошлом, делается проводка Д91.2 (84) и К60 (76).

Какой использовать счет по дебету, предприятие определяет самостоятельно, опираясь на критерий существенности ошибки. Степень значимости неточностей в учете оценивается по нормативам, отраженным в учетной политике организации. Для несущественных ошибок рекомендуется воспользоваться счетом 91, при внушительных суммах неучтенных затрат применяют 84 счет. Показатели в отчетности при выявлении существенных ошибок должны пересчитываться ретроспективным методом.

Инструкция

Подготовьте бухгалтерскую справку. Обязательное условие для этого документа – указание неучтенных сумм расходов прошлого периода и причины их возникновения. Данная справка является основанием для внесения изменений в графу «Убытки прошлых лет » в бухгалтерской документации.

Ни в коем случае не вносите изменения в уже утвержденную бухгалтерскую документацию. Это запрещено законодательством РФ, а именно, п.11 «Указаний по ведению бухгалтерского учета», утвержденных Приказом № 674 Минфина РФ 22.07.2003 года.

Если вам все-таки необходимо внести соответствующие изменения, поступите следующим образом. Сделайте дополнительные записи за декабрь истекшего года. Но и этот вариант возможен только в том случае, если собрание акционеров предприятия или участников еще не утвердили бухгалтерскую отчетность.

Отнесите неучтенные ранее расходы прошлых периодов к прочим расходам. Для этого внесите соответствующую запись на счет 91.2 со ссылкой на соответствующий счет, который определяет назначение данного платежа.

Произведите необходимые исправления в налоговом учете.

Сделайте необходимый перерасчет налоговой базы. При этом учтите расходы прошлых неучтенных периодов и подготовьте измененный вариант декларации за прошедший период. Если вы не можете определить период, в котором была допущена ошибка, отнесите расходы прошлых периодов к тому времени, когда ошибка была выявлена.

Помните о том, что эти расходы учитываются в декларации и учитываются при расчете налоговой базы в текущем налоговом периоде.

Вам следует провести соответствующий перерасчет налоговой базы, уменьшив при этом сумму налога в отчетном периоде, в котором выявлены эти искажения. Вы сможете сделать это, руководствуясь ст.54 Налогового кодекса, которая является действующей с 1 января 2010 года.

Источники:

- как провести документ прошлого года

Иногда случается так, что после утверждения годовой бухгалтерской отчетности, бухгалтер замечает допущенную ошибку, которая привела к образованию убытков, относящихся к прошедшему году. Они признаются в качестве расходов прошлых лет и отражаются в бухгалтерском учете в зависимости от периода их обнаружения.

Инструкция

Составьте бухгалтерскую справку, в которой укажите сумму расходов прошлых периодов и причину их образования. Эта справка станет первичным документом для внесения исправлений или отражения убытков прошлых лет в бухгалтерском учете.

Не вносите исправления в утвержденную бухгалтерскую отчетность прошлого периода. Данная процедура запрещается законодательством РФ на основании п.11 Указаний по ведению бухгалтерского учета, установленных Приказом №67н Минфина РФ от 22.07.2003 года. Исправления могут быть внесены в виде дополнительных записей за декабрь прошедшего года только в том случае, если годовая бухгалтерская отчетность не была утверждена на собрании участников или акционеров предприятия.

Отнесите расходы прошлых периодов , признанные в текущем отчетном году, в бухгалтерском учете к прочим расходам предприятия и отразите на счете 91.2 «Прочие расходы » с корреспонденцией на соответствующий счет, определяющий назначение совершенного платежа.

Отражаются в налоговой декларации в соответствующей строке второго раздела и участвуют в расчете налоговой базы текущего отчетного года.

По общему правилу при методе начисления расходы принимаются к учету в том отчетном (налоговом) периоде, к которому они относятся. Однако для этого они еще должны быть документально подтверждены. Между тем на практике нередко подтверждающие документы попадают в компанию уже по окончании соответствующего периода, когда налоговая декларация отправлена в ИФНС. О том, в каком порядке следует учитывать расходы прошлых лет при расчете налога на прибыль, и пойдет речь в данной статье.

Налоговым кодексом не предусмотрено четких правил относительно того, в каком периоде организация должна учесть в расходах затраты в том случае, если подтверждающие документы по ним получены в более позднем периоде.

Согласно пп. 1 п. 2 ст. 265 Налогового кодекса к внереализационным расходам при расчете налога на прибыль приравниваются в том числе убытки прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде. Однако как указал Высший Арбитражный Суд РФ в Постановлении от 9 сентября 2008 г. N 4894/08, под убытком в целях налогообложения прибыли понимается отрицательная разница между доходами и расходом, принимаемым к налоговому учету (п. 8 ст. 274 НК). Между тем непосредственно расходы при методе начисления признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты (п. 1 ст. 272 НК). Порядок действий налогоплательщика в случае обнаружения ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым периодам, регламентирован п. 1 ст. 54 Налогового кодекса. Таким образом, посчитали высшие судьи, положения пп. 1 п. 2 ст. 265 НК не могут применяться вне взаимосвязи с нормами ст. ст. 54 и 272 Кодекса.

Налоговые ошибки прошлых лет

Согласно п. 1 ст. 54 Налогового кодекса по общему правилу при выявлении ошибок (искажений) за прошлые налоговые периоды пересчету подлежит налоговая база за год, в котором ошибки были совершены. Следовательно, для этого налогоплательщику необходимо представить в ИФНС уточняющую налоговую декларацию. При этом, поскольку не учтенные своевременно расходы означают, что база по налогу на прибыль была завышена, в данном случае это его право, а не обязанность (п. 1 ст. 81 НК, Письмо Минфина России от 16 октября 2009 г. N 03-03-06/1/672). Но только представленная "уточненка" в данной ситуации позволит "узаконить" сумму имеющейся переплаты и вернуть либо зачесть ее в порядке, установленном ст. 78 Кодекса.

Однако п. 1 ст. 54 Налогового кодекса предусматривает также исключение из общего правила. Согласно абз. 3 п. 1 ст. 54 Налогового кодекса в случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором эти ошибки (искажения) выявлены. Аналогичным образом налогоплательщик вправе поступить также тогда, когда допущенные ошибки (искажения) привели к излишней уплате налога.

Обратите внимание! В том случае, если ошибки, допущенные при исчислении налоговой базы, относятся к периоду, когда организацией был получен убыток и налог не уплачивался, оснований для применения абз. 3 п. 1 ст. 54 Налогового кодекса нет (Письма Минфина России от 27 апреля 2010 г. N 03-02-07/1-193, от 23 апреля 2010 г. N 03-02-07/1-188).

Таким образом, в подобной ситуации необходимости в представлении "уточненки" нет. Переплата будет нивелирована за счет снижения налоговой базы и суммы налога текущего периода.

Вместе с тем согласованная позиция Министерства финансов и Федеральной налоговой службы по порядку применения абз. 3 п. 1 ст. 54 Налогового кодекса на сегодняшний день отсутствует. Имеющиеся же разъяснения Минфина и ФНС противоречат друг другу.

Представители Федеральной налоговой службы в Письме от 17 августа 2011 г. N АС-4-3/13421, проанализировав положения абз. 3 п. 1 ст. 54 Налогового кодекса с точки зрения синтаксиса, пришли к выводу, что перерасчет налоговой базы и суммы налога в периоде выявления ошибки (искажения) может быть произведен, только если невозможно определить период ее совершения.

Специалисты Минфина утверждают, что это относится в том числе к случаям, когда допущенные ошибки (искажения) привели к излишней уплате налога (Письмо Минфина России от 17 октября 2013 г. N 03-03-06/1/43299).

Прошлые ошибки или текущие расходы?

В Письме от 4 августа 2010 г. N 03-03-06/2/139 представители Минфина России указывали, что к излишней уплате налога на прибыль организаций могут привести в том числе ошибочно не учтенные в момент возникновения расходы. Следовательно, в такой ситуации, посчитали тогда финансисты на основании положений абз. 3 п. 1 ст. 54 Налогового кодекса, налогоплательщик вправе произвести перерасчет налоговой базы текущего периода. При этом не учтенные в свое время расходы подлежат учету аналогично тому, как они признавались бы в "родном" периоде. Иными словами, недоначисленная заработная плата включается в состав расходов на оплату труда текущего периода, амортизация - в состав амортизационных отчислений и т.д. (см. также Письмо от 30 июля 2010 г. N 03-03-06/1/498).

Однако тогда чиновниками был рассмотрен случай, когда подтверждающие документы были получены своевременно, но соответствующие расходы тем не менее ошибочно не были учтены. Как следует из Письма Минфина России от 17 октября 2013 г. N 03-03-06/1/43299, невключение в состав расходов тех или иных затрат в связи с отсутствием подтверждающих документов вовсе не следует рассматривать как ошибку, допущенную при исчислении налоговой базы.

Как указали финансисты, сославшись на п. 1 ст. 11 Налогового кодекса, институты, понятия и термины гражданского, семейного и других отраслей законодательства Российской Федерации, используемые в Кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено НК. И в рассматриваемом случае следует обратиться к Положению по бухгалтерскому учету "Исправление ошибок в бухгалтерском учете и отчетности" (22/2010), утвержденному Приказом Минфина России от 28 июня 2010 г. N 63н. Между тем согласно п. 2 данного документа не являются ошибками неточности или пропуски в отражении фактов хозяйственной деятельности в бухучете и (или) бухотчетности, выявленные в результате получения новой информации, которая не была доступна организации на момент их отражения (неотражения). Следовательно, расходы учитываются при определении налоговой базы того периода, в котором получены соответствующие подтверждающие документы, и при этом не применяются ни пп. 1 п. 2 ст. 265, ни абз. 3 п. 1 ст. 54 Налогового кодекса. Главное в данном случае - документально засвидетельствовать факт более позднего получения сведений (подтверждающих документов).

В сухом остатке

По существу в случае, когда подтверждающие учетные документы получены в налоговом периоде, следующем за тем, в котором понесены соответствующие затраты, у налогоплательщика есть три варианта действий.

- Во-первых, он может отнести "выпавшие" расходы к расходам текущего периода в связи с тем, что именно в таковом были получены подтверждающие документы. Однако насколько обоснованным посчитают это налоговики, предсказать сложно. Ведь согласно п. 2 ПБУ 22/2010 среди причин, которые могут обусловливать неправильное отражение (неотражение) фактов хозяйственной жизни, числится также неправильная классификация и оценка этих фактов и неправильное использование информации, имеющейся на дату подписания бухгалтерской отчетности. Между тем в рассматриваемой ситуации, как правило, организация знает о произведенных затратах, но чаще всего по независящим от нее причинам (поздняя отправка контрагентом, задержка отправления органами почтовой связи и т.д.) не имеет в наличии надлежащих документов.

- Во-вторых, налогоплательщик может произвести перерасчет налоговой базы текущего периода на основании положений абз. 3 п. 1 ст. 54 Налогового кодекса, если только в периоде несения неучтенных расходов им не был получен убыток. Однако, как уже упоминалось, такую возможность допускают только представители Минфина, но не ФНС.

- В-третьих, компания может представить "уточненку" за период осуществления расходов и в этом случае, скорее всего, избежит претензий налоговиков. Однако при этом необходимо также учитывать, что подача уточненной декларации, помимо камеральной проверки, может спровоцировать выездную (п. 4 ст. 89 НК, Письмо ФНС России от 29 мая 2012 г. N АС-4-2/8792).

|

Follow Alinga |

Похожие статьи