В данной статье мы отвечаем на самые распространенные вопросы по оформлению платежных поручений по взносам за январь 2017.

Актуализировано 19.04.2017

В связи с многочисленными изменениями по порядку уплаты взносов в 2017-м году в тех. поддержку нашей компании поступает большое количество вопросов, связанных с оформлением платежных поручений, в этом материале постараемся ответить на самые популярные вопросы.

С 6-го февраля в Москве и Московской области меняются реквизиты

Внимание! До 5 февраля включительно налоги и взносы по Москве и Московской области перечисляются по старым реквизитам - Банк получателя - «Отделение 1 Москва». Начиная с 6-го февраля в поле «Банк получателя» нужно будет указывать «ГУ Банка России по ЦФО». Подробнее информацию можно посмотреть , если в связи с изменениями возникли вопросы, информацию можно уточнить в своем отделении ФНС.

Для плательщиков из других регионов (не Москва и Московская область) изменений в банковских реквизитах для перечисления налогов, взносов и сборов не будет.

Оформление платежек на перечисление взносов за январь

По порядку оформления платежных поручений на перечисление взносов 26 января 2017 г. ФНС и ПФР выпустили совместное подробное письмо «Письмо Федеральной налоговой службы, Правления Пенсионного фонда России и Фонда социального страхования РФ от 26 января 2017 г. № БС-4-11/1304@/НП-30-26/947/02-11-10/06-308-П» , в котором описали порядок заполнения отдельных полей платежных поручений. Однако вскоре появилось внутреннее письмо ФНС, которое внесло очередные коррективы в заполнение поля «Статус» платежки (Письмо ФНС РФ от 03.02.2017 года №ЗН-4-1/1931@).

Окончательно правила заполнения поля "Статус" закрепил Минфина России от 05.04.2017 N 58н.

При оформлении платежек по взносам за январь нужно внимательно проверить заполнение полей:

- Получатель (ИНН, КПП)

- Банк получателя (БИК, Счет)

- Статус плательщика

- Назначение платежа

- Основание и период платежа

Как заполнить поле «Получатель» и «Банк получателя»

Если Вы не уверены, по каким реквизитам нужно перечислять взносы, их можно уточнить на сайте ФНС . Из программы на соответствующую страницу сайта можно перейти по кнопке «Узнать реквизиты ФНС», которая находится внизу формы «Платежка»:

После выбора кода ФНС (пример):

попадаем на страницу с платежными реквизитами Вашей налоговой инспекции:

Как заполнить поле КБК

С 1 января 2017 года применяются новые КБК по всем взносам, кроме травматизма (травматизм по-прежнему перечисляется в ФСС). По каждому виду взносов предусмотрены отдельные КБК:

Для перечисления суммы долга за 2016 год и более ранние периоды;

Программы Бухсофт автоматически идентифицируют долги прошлых лет и платежи текущих периодов и подставляют правильный КБК. Если есть необходимость перепроверить КБК или найти нужный КБК для перечисления штрафов, пеней и т.д., информацию можно посмотреть на соответствующей странице сайта КБК 2017 .

Поле «Статус плательщика»

Поле «Статус плательщика» при перечислении взносов за сотрудников заполняется следующим образом:

При перечислении взносов организациями за работников нужно указывать код «01» - налогоплательщик. .

Код "14" , который ФНС требовала вносить ранее, в настоящее время отменен.

При перечислении страховых взносов за себя в поле «Статус плательщика» указывать одно из следующих значений:

индивидуальный предприниматель - «09»;

нотариус, занимающийся частной практикой - «10»;

адвокат, учредивший адвокатский кабинет - «11»;

глава крестьянского (фермерского) хозяйства - «12».

Обратите внимание! Что несмотря на то, что вокруг поля «Статус» разгорелись нешуточные страсти, это поле не влияет на правильность разнесения платежей налоговой инспекцией. Поэтому, даже если вы указали в платежке статус «01», «02» или «08», это не должно повлечь проблем с зачислением платежа на лицевой счет компании.

Поле «Назначение платежа»

В поле «Назначение платежа» с 1 января 2017 года не нужно указывать регистрационные номера организации (ИП) в Пенсионном фонде и Фонде социального страхования. Исключение – платежка на травматизм, в ней по-прежнему указывается рег. номер ФСС.

Поле «Основание платежа»

Платежка по взносам теперь заполняется аналогично платежным поручениям на уплату налогов, поэтому в поле 106 «Основание платежа» нужно поставить «ТП» (текущий платеж), в соседнем поле 107 – указывается период, за который осуществляется платеж. При перечислении за январь – МС.01.2017

Образцы оформления платежных поручений на перечисление взносов за январь

Платежка за январь на перечисление пенсионных взносов

(аналогично оформляются платежные поручения на перечисление медицинских и социальных взносов)

При оформлении платежного поручения на уплату взносов на обязательное социальное страхование от несчастных случаев в 2017 году используйте те же реквизиты, что и раньше – КБК (393), статус плательщика – 08, в полях «Основание» и «Период» указываем «0»

Что делать, если в платежке была ошибка в реквизитах

Из-за неправильных реквизитов в полях «КБК» или «Получатель платежа» платеж попадет в невыясненные платежи. Что делать в этом случае бухгалтеру?

На текущий момент между ФНС и Казначейством есть договоренность, что с невыясненными платежами они будут разбираться сами. Соответствующая информация опубликована в Письме ФНС от 17 января 2017 года № ЗН-4-1/540 . Невыявленными платежами за период с 03.01.2017 по 10.01.2017 занимается Федеральное Казначейство, с 11.01.2017 г. в ФНС действует автоматическая перекодировка невыявленных платежей.

Если Вы ошиблись в поле «Получатель платежа» - указали старого получателя (ПФР, ФСС), указали нового получателя платежа (ФНС), но ошиблись в ИНН/ КПП получателя, указали старый КБК (393 вместо 182), то делать ничего не нужно. При перекодировке Казначейство определяет Получателя платежа (в т.ч. ИНН и КПП) по реквизитам Плательщика. Первые 4 цифры КПП (ИНН) Плательщика соответствуют ФНС, в которой организация (ИП) зарегистрирована. Подробнее см. письмо Казначейства России от 10 января 2017 года № 07-04-05/05-12. КБК автоматически перекодируется по сопоставительной таблице КБК за 2016 и 2017 год.

Если Вы ошиблись в поле ОКТМО – уточнять платеж не нужно, поскольку указанный реквизит не используется органами Федерального казначейства для межбюджетного распределения страховых взносов. Информация об этом размещена в Письме ФНС РФ от 03.02.2017 года № ЗН-4-1/1931@

Уточнить платеж самостоятельно нужно в том случае, если в платежке должен быть указан КБК 182, но вместо КБК по текущим платежам Вы указали долговой КБК, или наоборот. Проблемы также могут возникнуть при указании КБК для перечисления пени вместо КБК взноса. В этом случае нужно обратиться в свою налоговую инспекцию для уточнения платежа или решения о зачете переплаты пеней в счет взносов. Как правило, ФНС для уточнения платежа рекомендует написать заявление в произвольной форме.

С 2017 года страховые взносы, за исключением взносов «на травматизм», уплачиваются в ИФНС. В связи с этим выросло число вопросов, касающихся порядка заполнения платежных поручений на уплату взносов.

Платежное поручение: страховые взносы в 2017 году в ИФНС

Какие же изменения претерпело платежное поручение по страховым взносам в 2017 году? Во-первых, изменился получатель платежа - теперь это не внебюджетный фонд, а налоговая инспекция.

Во-вторых, утверждены новые КБК по страховым взносам. Причем при уплате взносов за периоды, истекшие до 01.01.2017, нужно использовать одни КБК, а за периоды начиная с 01.01.2017 - другие. Актуальные КБК по страховым взносам вы найдете в .

В-третьих, в некоторых регионах изменились банковские реквизиты. Так, с 06.02.2017 поменялись реквизиты для перечисления налогов и взносов в Москве и Московской области (Письмо ФНС от 07.11.16 № ЗН-4-1/21026 , Информация ФНС).

Заполнение полей платежного поручения по страховым взносам в ИФНС

В полях платежных поручений на уплату в ИФНС страховых взносов указывается следующая информация:

| Название поля платежки (номер поля) | Уплата взносов в ИФНС (взносы на ОПС, на ОМС, на ВНиМ) |

|---|---|

| Статус плательщика (101) | «01» — если взносы уплачивает юрлицо/его ОП; «09» — если взносы уплачивает ИП (этот статус ИП указывает независимо от того, платит ли он взносы как работодатель или же перечисляет взносы за себя). ФНС с ЦБ РФ решили, что при уплате взносов нужно указывать именно эти статусы (Письмо ФНС от 03.02.2017 № ЗН-4-1/1931@) |

| ИНН плательщика (60) | ИНН организации/предпринимателя |

| КПП плательщика (102) | — КПП, присвоенный той ИФНС, в которую будут уплачиваться взносы, если их уплачивает юрлицо/его ОП; — «0» — если взносы уплачивает ИП |

| Плательщик (8) | Краткое название организации/ОП, Ф.И.О. предпринимателя |

| ИНН получателя (61) | ИНН той ИФНС, в которую уплачиваются взносы |

| КПП получателя (103) | КПП той ИФНС, в которую уплачиваются взносы |

| Получатель (16) | УФК по_____(наименование региона, в котором уплачиваются взносы), а в скобках указывается конкретная ИФНС. Например, «УФК по г. Москве (ИФНС России № 14 по г.Москве)» |

| Очередность платежа (21) | 5 |

| КБК (104) | Код бюджетной классификации, соответствующий уплачиваемому взносу и периоду, за который уплачивается взнос |

| ОКТМО (105) | — Код ОКТМО по месту нахождения организации/ОП, если взносы платит юрлицо/его ОП — Код ОКТМО по месту жительства ИП, если взносы платит ИП |

| Основание платежа (106) | В данном поле указывается одно из следующих значений: «ТП» — при уплате взноса за текущий период; «ЗД» — при добровольном погашении задолженности по взносам; «ТР» — при погашении задолженности по выставленному требованию ИФНС; «АП» — при погашении задолженности по акту проверки (до выставления требования) |

| Период, за который уплачивается взнос (107) | Если в поле 106 стоит «ТП»/«ЗД», то указывается периодичность уплаты взноса в одном из следующих форматов: — для ежемесячных уплат: «МС.ХХ.ГГГГ», где ХХ - номер месяца (от 01 до 12), а ГГГГ - год, за который производится платеж (например, при уплате взносов на ОПС с выплат работникам за март 2017 г. нужно проставить «МС.03.2017»); — для годовых платежей: «ГД.00.ГГГГ», где ГГГГ - год, за который уплачивается взнос (например, при уплате взноса за себя за 2017 год, ИП нужно будет поставить «ГД.00.2017»). Если в поле 106 стоит «ТР», то в поле 107 отражается дата требования. Если в поле 106 стоит «АП», то в поле 107 ставится «0» |

| Номер документа (108) | Если в поле 106 стоит «ТП»/«ЗД», то в поле 108 ставится «0». Если в поле 106 стоит «ТР», то в поле 108 отражается номер налогового требования об уплате. Если в поле 106 стоит «АП», то в поле 108 указывается номер решения, вынесенного по результатам проверки |

| Дата документа (109) | Если в поле 106 стоит «ТП», то в поле 109 проставляется дата подписания расчета по взносам. Но, как правило, к моменту платежа расчет еще не представлен, поэтому плательщики ставят «0». Если в поле 106 стоит «ЗД», то в поле 109 ставится «0». Если в поле 106 стоит «ТР», то в поле 109 отражается дата требования об уплате. Если в поле 106 стоит «АП», то в поле 108 указывается дата послепроверочного решения |

| Тип платежа (110) | «0» или УИН, если он есть |

| Назначение платежа (24) | Краткое пояснение к платежу, например, «Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (за март 2017 г.)» Также в данном поле плательщик взносов может указать свой регистрационный номер в ПФР, но это необязательно. |

Чтобы платить через банковскую систему РФ, необходимо соблюдать требования соответствующих ведомств. Утвержденная форма бланка платежного поручения закреплена приложением 2 положения ЦБ РФ № 383-П от 19.06.2012. А в приложении 3 Положения 383-П указаны значения кодов платежного поручения. Порядок заполнения закреплен приказом Минфина № 107н от 12.11.2013.

С 2019 г. произошли кардинальные изменения в части администрирования налоговиками взносов, которые относятся к страхованию:

- пенсионному;

- медицинскому;

- социальному на случай временной нетрудоспособности и материнства.

Перечисления по соответствующим страховым платежам страхователи формируют аналогично налогам с оплаты труда и выплатам физическим лицам по договорам за выполненные работы или оказанные услуги.

С 2017 г. введена в действие глава 34 НК РФ «Страховые взносы». Как следствие, произошли изменения в отчетности и остальных связанных нормативных документах, которые регулируют эту область. Например, приказ Минфина № 65н от 01.07.2013 в части применения КБК.

Платежи, администрируемые налоговой, перечисляются в ФНС, а за страхование от несчастных случаев — в ФСС.

Платежки по страховым взносам в 2019 году на ОПС, ОМС и ФСС

По каждому виду платежа, которые администрирует ФНС, существуют свои отличительные особенности. К ним можно отнести:

- КБК (сектор 104 платежного поручения) — у каждого вида он индивидуальный;

- статус плательщика (сектор 101) — зависит от организационной формы плательщика и вида перечисления.

Рассмотрим подробно пример платежного поручения на страховые взносы 2019.

Шаг 1. В верхней части документа указывается статус плательщика платежного документа. Заполнение 101 поля определено прил. 5 Приказа 107н. на страховые взносы 2019:

- организации указывают код 01;

- индивидуальные предприниматели — 09.

Также указываются номер, дата. Сумма перечисления указывается без округления.

Шаг 2. Сведения о плательщике и получателе, а также банковские реквизиты сторон заполняются так же, как и по обычным оплатам с контрагентами.

Реквизиты плательщика:

Реквизиты получателя:

Шаг 3. В секторе 21 («Очередность») указываются значения 3 или 5, в зависимости от порядка проведения перечисления банком: 3 — первоочередное, 5 — в календарном порядке.

Рассмотрим особенности перечисления страховых взносов в 2019 году в ФСС и ФНС, а также актуальные примеры и образцы заполненных платежных поручений на перечисление страховых взносов

Порядок уплаты страховых взносов изменен

С января 2017 года алгоритм перечисления платежей на обязательное страхование работающим гражданам кардинально изменился. Теперь по ряду платежей на обязательное страхование получателем является не только Фонд социального страхования (в части обязательного страхования от несчастных случаев на производстве и профессиональных заболеваний, или, как часто говорят, «на травматизм»), но и Федеральная налоговая служба, а вот Пенсионный фонд полностью передал полномочия администратора в ФНС. Теперь обязательные страховые платежи регламентируются Налоговым кодексом и законом от 24.07.1998 № 125-ФЗ .

За Фондом социального страхования сохранены права администрирования платежей «на травматизм». Реквизиты ФСС для уплаты страховых взносов 2019 в части ФСС НС и ПЗ остались неизменны. Заполняйте платежное поручение так же, как и в прошлом, 2016 году.

Полномочия Соцстраха как контролирующего органа не изменились: сотрудники так же проводят камеральные и выездные проверки, контролируя возмещение средств на страховое обеспечение и правильность исчисления платежей.

Реквизиты для перечисления взносов в 2019 году

В текущем финансовом году реквизиты ФСС могут потребоваться в следующих случаях:

- Реквизиты платежей по «травматизму» в 2019 году не изменились.

- Расчеты за 2017 год, если за организацией числится долг за прошлый период (выявлен при камеральной проверке, ошибка в платежке), уплачиваем по старым реквизитам.

- Сдача отчетности, предоставляемой в Соцстрах.

- Получение возмещения расходов по выплате страхового обеспечения, если ваш регион не включен в пилотный проект по прямому финансированию данных расходов.

- Обращения в Фонд (жалобы, разъяснения, несогласия и прочее).

До 2017 года страхователи могли перечислять платежи по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (далее — ВНиМ) в сумме разницы исчисленных взносов и произведенных расходов (пособия, больничные).

В 2019 году полномочия по рассмотрению заявлений на возврат средств расходов по ВНиМ сохранены за ФСС, но изменился администратор доходов по взносам на ВНиМ. Чтобы оплатить только разницу, необходимо подтвердить расходы в ФСС, оформив заявление на возврат с подтверждающими документами.

Важно! В 2019 году для зачета произведенных расходов необходимо подтверждение ФСС. Представители Фонда самостоятельно уведомят ФНС о решении зачета (подтверждения) либо отказа зачета (п. 9 ст. 431 НК РФ).

Где найти актуальные реквизиты для уплаты страховых взносов в 2019

Чтобы не допустить ошибок в платежных поручениях, необходимо уточнить информацию о получателе средств:

- наименование;

- сведения о банковских реквизитах получателя: лицевой счет, наименование банка и прочие данные.

Получить такую информацию о Фонде социального страхования можно несколькими способами:

- обратиться в Соцстрах (лично, по телефону или письменно), сотрудники обязательно сообщат вам актуальные реквизиты для оплаты взносов в 2019 году;

- получить информацию через портал «Госуслуги», для этого отправьте запрос через личный кабинет на сайте, информацию предоставят в течение суток;

- уточнить на официальном сайте ФСС в Интернете.

Перечисление страховых взносов в 2019 году, реквизиты для ФНС И ФСС

Рассмотрим уплату страховых взносов «на травматизм» и ВНиМ на примерах.

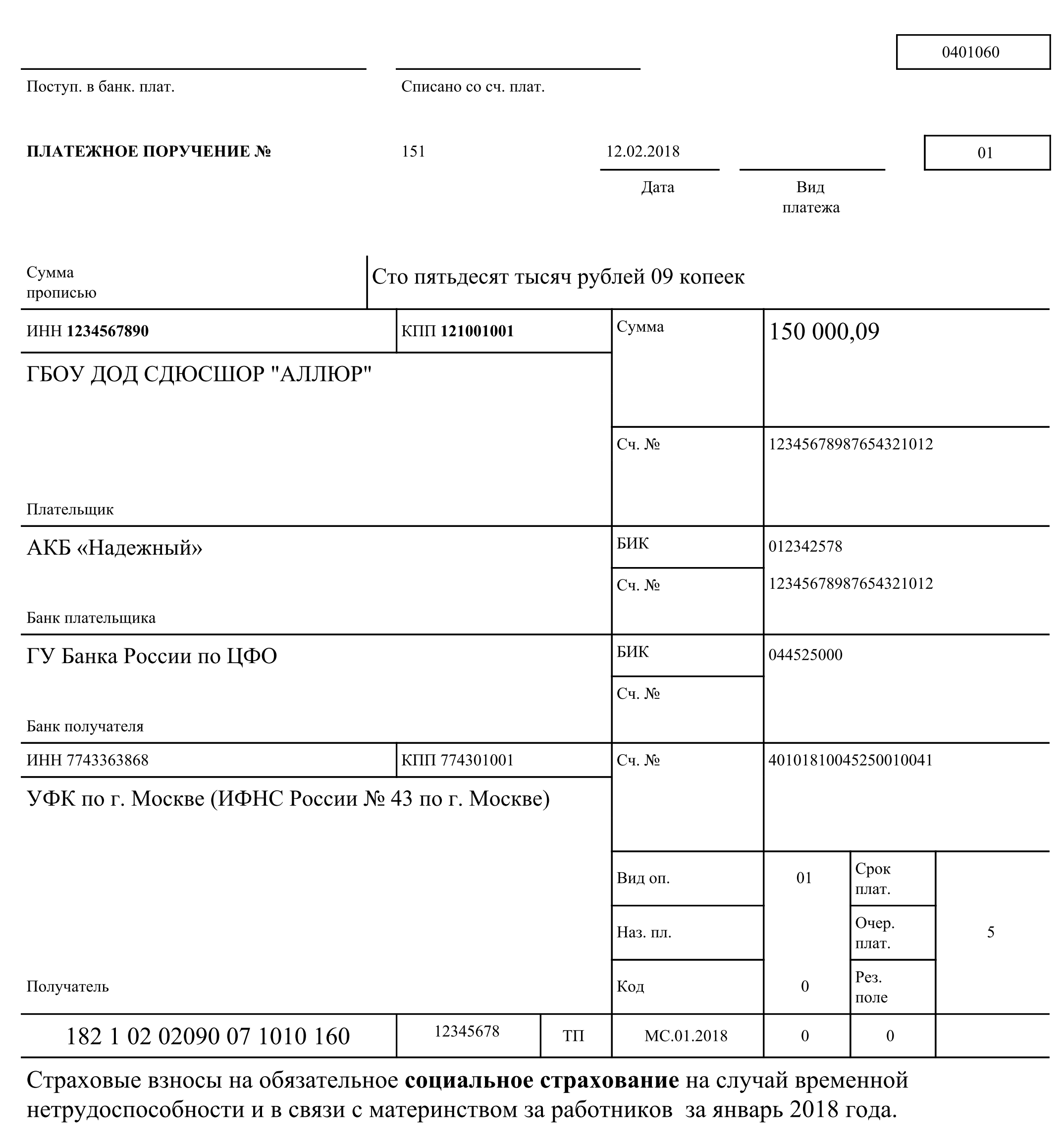

Пример 1. Организация перечисляет взносы ВНиМ, администрируемые ФНС, за январь 2019 года, в сумме 150 000,09 рублей. Оформляем платежное поручение, акцентируем внимание на следующих полях платежки:

Поле 4. Дата платежа. Налог следует уплатить, соблюдая установленные сроки: не позднее 15-го числа месяца, следующего за месяцем, в котором начислены взносы.

Ячейки 6 и 7 — заполняем суммы с копейками прописью и цифрами = 150 000,09 рублей (сто пятьдесят тысяч рублей 09 копеек).

В поле 22 поставьте 0.

В поле 101 (статус плательщика) укажите код «01» для организации, т. к. она является прямым плательщиком взноса (налога, сбора).

104 (КБК): 182 1 02 02090 07 1010 160 (ВНиМ).

105 (ОКТМО) — уточняем в налоговой инспекции или в специальном справочнике — Общероссийском классификаторе территорий муниципальных образований (для каждого федерального округа утвержден собственный том).

106 (основание платежа): указываем код «ТП» (текущий период).

Поле 107 (налоговый период) кодируется специальным образом: «МС.01.2018».

В полях 108-110 указываем «0», так как нет данных для заполнения, 110 — пустое.

Образец заполнения (ВНиМ)

Пример 2. Организация перечисляет платеж «на травматизм» в ФСС за январь 2019 года в сумме 1309,42 рублей.

Поля заполняются так же, как и в примере выше, кроме поля 101 и 104.

Важно! В поле 101 (статус плательщика) указываете код «08» (плательщик, осуществляющий платежи в бюджетную систему РФ, за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами).

Важно! КБК «травматизма»: 393 1 02 02050 07 1000 160 (ФСС НС и ПЗ).

Все компании и предприниматели, которые выплачивают вознаграждения физлицам, должны перечислять в бюджет страховые взносы. Делать это нужно ежемесячно. Бухгалтеру следует сформировать и отправить в банк четыре платежки по взносам: на пенсионное страхование, медстрахование, на случай болезни и материнства, по травматизму. В нашей статье вы узнаете о сроках уплаты страховых взносов в 2017 году, о заполнении платежек (образцы платежек по взносам), об ответственности за нарушение сроков уплаты.

Сроки уплаты страховых взносов

Страховые взносы платятся по итогам каждого месяца не позднее 15-го числа следующего месяца. Взносы на обязательное пенсионное, медицинское страхование и на случай временной нетрудоспособности и в связи с материнством (ВНиМ) нужно перечислять в налоговые органы, а «травматические» взносы — в ФСС РФ. Если срок платежа выпадает на выходной или нерабочий праздничный день, он переносится на ближайший следующий за ним рабочий день.Сроки уплаты страховых взносов в 2017 году:

- за январь — 15.02.2017

- за февраль — 15.03.2017

- за март — 17.04.2017

- за апрель — 15.05.2017

- за май — 15.06.2017

- за июнь — 17.07.2017

- за июль — 15.08.2017

- за август — 15.09.2017

- за сентябрь — 16.10.2017

- за октябрь — 15.11.2017

- за ноябрь — 15.12.2017

- за декабрь — 15.01.2018

Как заполнить платежное поручение на уплату страховых взносов

При заполнении платежек на перечисление страховых взносов в налоговые органы в поле 101 компании, производящие выплаты физлицам, должны указывать статус плательщика «01».ИП указывают одно из следующих значений в данном поле:

- 09 — налогоплательщик (плательщик сборов) — индивидуальный предприниматель;

- 10 — налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой;

- 11 — налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет;

- 12 — налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства.

При перечислении взносов на страхование от несчастных случаев в поле 101 проставляется «08».

КБК проставляется в поле 104. В этом поле нужно указать значение кода бюджетной классификации РФ, установленное для уплаты соответствующего вида страховых взносов.

Назначение платежа и другая необходимая информация указываются в поле 24. В этом поле следует отразить вид страховых взносов и период, за который они уплачиваются. При уплате «травматических» взносов можно указать регистрационный номер страхователя в ФСС РФ.

В полях 106-109 платежного поручения на перечисление взносов на страхование от несчастных случаев должен быть проставлен «0».

При перечислении взносов в налоговые органы нужно отразить в платежке:

- «ИНН» и «КПП» получателя средств — значение «ИНН» и «КПП» соответствующего налогового органа, осуществляющего администрирование платежа;

- «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование налогового органа, осуществляющего администрирование платежа.

КБК по страховым взносам

ТАБЛИЦА: «Коды бюджетной классификации для уплаты взносов с 2017 года»

Платеж | КБК для платежей по взносам (по основным тарифам) с 2017 года |

| Пенсионные | |

| Взносы | 182 1 02 02010 06 1010 160 |

| Пени | 182 1 02 02010 06 2110 160 |

| Штрафы | 182 1 02 02010 06 3010 160 |

| Социальное страхование (ВНиМ) | |

| Взносы | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02090 07 2110 160 |

| Штрафы | 182 1 02 02090 07 3010 160 |

| Медицинские | |

| Взносы | 182 1 02 02101 08 1013 160 |

| Пени | 182 1 02 02101 08 2013 160 |

| Штрафы | 182 1 02 02101 08 3013 160 |

Образец заполнения платежного поручения на перечисление страховых взносов на ОПС за август 2017 года

Образец заполнения платежного поручения на перечисление страховых взносов на ВНиМ за август 2017 года

Образец заполнения платежного поручения на перечисление страховых взносов на ОМС за август 2017 года

Образец заполнения платежного поручения на перечисление страховых взносов в ФСС РФ на страхование от несчастных случаев за август 2017 года

Ответственность за неуплату страховых взносов

Статьей 122 НК РФ установлена ответственность за неуплату (неполную уплату) налогов, сборов и страховых взносов. Санкции применяются, если такое деяние вызвано занижением налоговой базы (базы по взносам), иного неправильного исчисления налога (сбора, взноса) или других неправомерных действий (бездействия).Данная норма применяется с учетом п. 19 Постановления Пленума ВАС РФ от 30.07.2013 № 57. В этом пункте прописано, что неуплата в бюджет суммы налога, указанной в декларации, не подпадает под ст. 122 НК РФ. В этом случае с налогоплательщика взыскиваются только пени.

Минфин РФ отметил, что разъяснение Пленума ВАС РФ применяется и в случае нарушения сроков уплаты страховых взносов. Таким образом, штрафы по страховым взносам невозможны, если база по ним рассчитана верно (письмо Минфина РФ от 24.05.2017 № 03-02-07/1/31912).

При этом несвоевременная уплата страховых взносов влечет за собой риск начисления пени (ст. 75 НК РФ, ст. 26.11 Закона № 125-ФЗ).

Напомним, что с 1 октября 2017 года изменятся правила начисления пеней. Если просрочка составит более 30 календарных дней, то сумма пеней будет больше.

Похожие статьи