Счет 62 отражает информацию о расчетах с покупателями и заказчиками. Сальдо по нему может быть и дебетовым (отражать задолженность контрагентов по оплате), и кредитовым (показывать долги по поставкам и заказам). Поэтому важно правильно определить его в рабочем плане счетов и корректно организовать аналитический учет по нему.

Читайте в статье:

У фирмы или предпринимателя - поставщика, продавца или исполнителя - это счет, который отражает информацию о расчетах с контрагентами:

- с покупателями – по проданным им товарам, продукции, иному имуществу или по полученным от них авансам в счет продаж;

- с заказчиками – по выполненным для них работам, услугам или по полученным авансам в счет будущего исполнения их заказов.

Расчеты с покупателями чаще всего происходят в рамках договоров купли-продажи, поставки, а расчеты с заказчиками – по договорам подряда и возмездного оказания услуг.

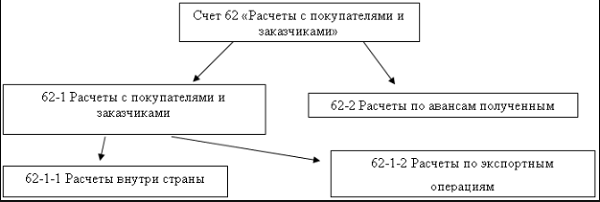

Назначение 62 счета бухгалтерского учета хорошо иллюстрирует следующая схема:

Счет 62 в бухгалтерском учете - активно-пассивный. По окончании периода 62 счет может показывать или дебетовое сальдо, или кредитовое. Сальдо по дебету 62 счета означает, что покупатели и заказчики остались должны за проданное им имущество или выполненные для них заказы. Сальдо по кредиту счета 62 означает долг перед контрагентами, то есть от них получены авансы, в счет которых имущество еще не поставлено и заказы пока не выполнены. Аванс может иметь форму коммерческого кредита.

Коммерческий кредит от покупателей и заказчиков – это получение предоплаты работ, услуг, товаров, продукции с получением отсрочки по выполнению заказов или по поставке имущества.

В зависимости от срока для погашения «кредиторских» и «дебиторских» долгов по счёту 62 их делят на:

- долгосрочную задолженность – если поступление оплаты или отгрузка планируются в течение периода более 12 месяцев;

- краткосрочную задолженность – если погашение задолженности по поставке или по оплате ожидается ранее 12 месяцев.

Данное подразделение кредиторских и дебиторских долгов по срокам необходимо для правильного отражения их в бухгалтерской отчетности, в том числе в бухгалтерском Балансе.

Характеристика счета 62

Схематично все типичные операции по дебету 62 счета и кредиту счета 62 приведены в таблице.

Счет 62 в бухгалтерском учете: корреспонденция

Как видно из списка корреспонденций, дебет 62 счета, на котором числятся долги контрагентов, взаимодействует со счетами продаж и финансовых результатов. А кредит счета 62, где отражены долги перед контрагентами, взаимодействует с денежными счетами и счетами расчетов.

Вот проводки по самым типичным операциям фирмы или предпринимателя – поставщика, продавца или исполнителя.

| Ситуация | Дебет | Кредит |

| Продали продукцию, товары, иное имущество, выполнили работы, услуги для контрагента | 62 | 90-1, 91-1 |

| Получили оплату от покупателей и заказчиков | 51, 50 | 62 |

| Получили аванс от контрагента | 51, 50 | |

| Зачли полученный аванс в счет оплаты за продукцию, товары, иное имущество, работы, услуги | 62 субсчет «Расчеты по полученным предоплатам» | 62 |

| Списали безнадежную «дебиторку» покупателей и заказчиков | 91-2 | 62 |

| Зачли долг контрагента в счет кредиторской задолженности перед ним | 62 |

Проиллюстрируем проводки на числовых примерах. Для начала приведем примеры, где субсчета 62 счета не применяются.

Пример 1

ООО «Символ» в мае оказало ООО «Вектор» услуги по охране офиса «Вектора» стоимостью 70 000 рублей. «Вектор» перечислил оплату 31 мая.

Затраты «Символа» составили 30 000 рублей. «Символ» применяет УСН, поэтому не начисляет НДС на стоимость своих услуг. Бухгалтер «Символа» отразит в учете:

Дебет 62 Кредит 90-1

Дебет 90-2 Кредит 20

Дебет 51 Кредит 62

- 70 000 руб. – по факту поступления денег в оплату услуг.

Проводки похожие и в том случае, если 62 счет бухгалтерского учета применяет продавец имущества.

Пример 2

ООО «Символ» в мае продало ООО «Вектор» свое основное средство - сейф б/у за 70 000 рублей. «Вектор» перечислил оплату 31 мая.

Остаток стоимости сейфа - 30 000 рублей. «Символ» применяет УСН, поэтому не начисляет НДС при продажах имущества. Бухгалтер «Символа» отразит в учете:

Дебет 62 Кредит 91-1

- 70 000 рублей – по факту подписания акта приемки-передачи сейфа;

Дебет 91-2 Кредит 20

- 30 000 руб. – на остаток стоимости сейфа;

Дебет 51 Кредит 62

- 70 000 руб. – по факту поступления денег в оплату сейфа.

Субсчета 62 счета

Так как сальдо по счёту 62 может быть и дебетовым, и кредитовым, то для верного заполнения бухгалтерской отчетности, в том числе бухгалтерского Баланса, важно правильно организовать аналитический учет по счёту 62. Необходимо, как минимум, выделить отдельные субсчета (например, счет 62.01 и счет 62.02) для отражения:

- реализации работ, услуг, имущества, по которой образуется «дебиторка». Это может быть счет 62.1;

- получению предоплат, по которым образуется «кредиторка». Например, на счете 62.2.

Субсчета 62 счета будут иметь отдельные сальдо, в результате чего в Балансе можно будет верно обозначить кредиторскую и дебиторскую задолженность. Ведь засчитывать их между собой по счёту 62 запрещено.

Пример 3

Возьмем условие из примера 1 и предположим, что «Вектор» оплатил охранные услуги авансом – в апреле, в полной сумме одним платежом. Бухгалтер «Символа» отразит в учете:

Дебет 51 Кредит 62.02 субсчет «Расчеты по полученной предоплате»

- 70 000 руб. – по факту поступления аванса;

Дебет 62.01 Кредит 90.1

- 70 000 рублей – по факту подписания акта об оказанных услугах;

Дебет 90.2 Кредит 20

- 30 000 руб. – на сумму затрат по ведению охраны;

Дебет 62.02 субсчет «Расчеты по полученной предоплате» Кредит 62.01

- 70 000 руб. – зачет аванса в счет оплаты услуг.

Вложенные файлы

- Инструкция по применению счета 62.doc

Специальный счет 62 в бухгалтерском учете предназначен для отражения информации по взаимоотношениям с контрагентами, приобретающими у компании товары, услуги или работы. Каким образом строится учет? На основании каких документов выполняются проводки по счету 62? Разберемся в особенностях детально.

Характеристика счета 62

62 счет бухгалтерского учета – это аналитический счет, обобщающий информацию по всем покупателям организации, включая юридические лица и физические. С помощью сч. 62 бухгалтер предприятия в любой момент и на нужную отчетную дату может с одной стороны сформировать величину задолженности за реализованную продукцию, услуги, а с другой выявить, на какую сумму планируются отгрузки.

Таким образом, можно сказать, что счет 62 «Расчеты с покупателями и заказчиками» представляет собой зеркальную копию сч. 60 . А сформированные у продавца обороты и сальдо дублируют данные покупателя. Полученная информация наглядно используется сторонами сделки при проведении сверок путем составления актов. Для удобства непосредственных пользователей (руководителей, менеджеров, бухгалтеров) 62 счет в бухгалтерии имеет аналитику по контрагентам, документам (накладные, акты), договорам. Дополнительно при необходимости классифицировать взаиморасчеты можно:

- По способу расчета – по факту отгрузки, предоплатой, взаиморасчетом и пр.

- По срокам расчетов – просроченный долг или нет.

- По наличию векселя – дисконтирован (учтен) в банке, просрочен или срок погашения еще не наступил.

Бухгалтерская служба организации вправе решить самостоятельно, как именно использовать счет 62 «Расчеты с покупателями и заказчиками» с учетом законодательных норм приказа № 94н от 31.10.00 г. Главное – это обеспечить внешних и внутренних пользователей достоверной и оперативной информацией. Если деятельность ведется группой взаимосвязанных предприятий счет 62, проводки приведены ниже, ведется обособленно в части таких операций.

Счет 62 – активный или пассивный

Если сделать анализ счета 62, становится понятно, что это активно-пассивный счет, то есть сальдо расчетов может попасть как в актив баланса, так и в пассив – данные вносятся в развернутом виде. При этом дебет 62 счета показывает, на какую сумму выполнено отгрузок за период. Корреспонденция проводится с доходными счетами – , . А кредит 62 счета показывает, в каком объеме погашены покупателями обязательства перед организацией – корреспонденция со счетами денежных средств 50, 51, 55, 52, 57.

Подробная карточка счета 62 позволяет получить детальную информацию по взаимоотношениям с клиентом – в документе в хронологическом порядке отображаются все отгрузки и оплаты. Розничные торговцы вправе не использовать в бухучете счет 62 – реализация признается сразу на сч. 90 с проводкой Д 50 К 90. Но можно работать и привычным образом – выбор делается предприятием самостоятельно.

Субсчета 62 счета:

- Счет 62 01 – применяется для отражения данных по общим правилам, с оплатой в текущем режиме.

- Счет 62 02 – применяется для отражения данных по поступившим авансам.

- Счет 62 03 – используется при оплате отгрузок векселями.

Также предприятия могут открывать и другие субсчета к сч. 62 «Расчеты с покупателями и заказчиками» в зависимости от особенностей специфики деятельности.

Счет 62 – проводки:

- Д 51 К счет 62.2 – поступила предоплата от покупателя на банковский счет.

- Д 76.АВ К 68 – начислен в бюджет НДС с суммы поступившей предоплаты.

- Д 62.1 К 90.1 – отражена отгрузка товаров фирме-покупателю.

- Д 62.2 К 62.1 – зачтен аванс в оплату за товар.

- Д 68 К 76.АВ – восстановлена сумма начисленного ранее НДС.

- Д 62.1 К 08 – оприходована сумма дебиторки приобретенной организации.

- Д 50, 51, 52, 55, 57 К 62.1 – поступила в кассу, на рублевый р/счет, на валютный р/счет, на специальный счет, переводом оплата от покупателей.

- Д 62.2 К 50, 51, 52 – возвращен ранее полученный от покупателя аванс.

- Д 60 К 62 – отражено проведение взаиморасчета с фирмой-покупателем.

- Д 62 К 91.1 – отражены в прочих доходах поступления от продажи ТМЦ, ОС.

- Д 63 К 62 – проведено списание безнадежной дебиторки в счет имеющегося резерва по сомнительным долгам компании.

- Д 91.2 К 62 – отнесена на прочие расходы списанная дебиторка.

Вывод – в этой статье мы рассмотрели, что означает счет 62 в бухгалтерском учете, проводки приведены по типовым ситуациям. При отражении фактов хозяйственной деятельности бухгалтеру следует ориентироваться, прежде всего, на законодательные требования, а затем на отраслевую специфику деятельности предприятия, с закреплением всех нюансов в учетной политике.

Счет 62 в бухгалтерском учете аккумулирует данные по расчетам с покупателями и заказчиками. Об особенностях его применения рассказано в этой статье.

Бухучет дебиторской задолженности на 62-м счете

Правила, которые нужно иметь в виду при работе со счетом 62 «Расчеты с покупателями и заказчиками», указаны в плане счетов бухгалтерского учета и инструкции к нему, утвержденных приказом Минфина РФ от 31.10.2000 № 94н. Счет 62 используется для отражения:

- дебиторской задолженности (далее — ДЗ) покупателей и заказчиков за проданные товары, работы, услуги (далее — ТРУ);

- кредиторской задолженности в виде авансов полученных.

Оборот по дебету 62-го счета имеет место при отражении задолженности покупателей, когда происходит реализация ТРУ. Второй стороной проводки будут счета доходов 90.1, 91.1 или счет 46 при поэтапном отражении доходов от выполнения долгосрочных работ. Таким образом, ДЗ отражается одновременно с выручкой. В соответствии с правилами бухучета выручка показывается в учете при соблюдении ряда условий (п. 12 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России от 06.05.1999 № 32н):

- наличие юридически обоснованного права на получение выручки;

- наличие суммового значения выручки;

- наличие убежденности в получении оплаты;

- был осуществлен переход права собственности, т. е. покупатель принял ТРУ;

- наличие суммового значения соответствующих расходов, понесенных для получения этой выручки.

Если не выполнено хотя бы одно условие, то оплата, полученная организацией, должна отражаться как кредиторская задолженность, а не погашать дебиторскую.

При поступлении оплаты от покупателя счет 62 кредитуется, а запись по дебету делается на счетах учета денежных средств.

Аналитика 62 счета должна позволять проверять его остатки на наличие просроченной задолженности, то есть вестись в разрезе контрагентов, выставленных счетов, сроков оплат. Для обеспечения прозрачности отчетности просроченная задолженность должна быть зарезервирована проводкой Дт 91.2 Кт 63 (п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 № 34н). В балансе дебиторка показывается за минусом резерва. Долги, вернуть которые нет возможности, и долги с истекшим сроком исковой давности должны быть списаны (п. 77 ПБУ) за счет резерва проводкой Дт 63 Кт 62, а если они не были зарезервированы, то списываются на финансовые результаты Дт 91.2 Кт 62. При этом еще 5 лет списанная ДЗ отражается за балансом (счет 007) для того, чтобы отслеживать изменение материального состояния должника и возможность возврата долга.

Бухучет авансов полученных

Оплата ТРУ до их отгрузки или передачи учитывается на 62-м счете обособленно, обычно применяется субсчет 62.2 «Авансы полученные», тогда как субсчет 62.1 «Расчеты с покупателями и заказчиками» используется для учета ДЗ от покупателей. В балансе полученные авансы входят в состав кредиторской задолженности, то есть показываются в пассиве, показывать авансы свернуто с ДЗ нельзя. Кроме того, при получении предоплаты поставщик должен начислить НДС (п. 1 ст. 167 НК РФ).

Пример:

В июле ООО «Пчелка» (покупатель) и ООО «Василек» (продавец) подписали договор на приобретение тротуарной плитки стоимостью 944 590 руб. В этом же месяце ООО «Пчелка» произвело полную предоплату. В учете ООО «Василек» делаются следующие проводки:

Дт 51 Кт 62.2 — 944 590 руб. — на расчетный счет поступила предварительная оплата от ООО «Пчелка»;

Дт 76 субсчет «НДС с авансов полученных» Кт 68 субсчет «НДС» 144 090 руб. (944 590 × 18/118) — начислен НДС при получении предоплаты.

В августе ООО «Василек» отгрузило всю тротуарную плитку покупателю и отразило такие записи:

Дт 62.1 Кт 90 — 1 944 590 руб. — начислена выручка;

Дт 90.3 Кт 68 субсчет «НДС» — 144 090 руб. — начислен НДС с продажи;

Дт 68 субсчет «НДС» Кт 76 субсчет «НДС с авансов полученных» 144 090 руб. — начисленный ранее НДС с полученной предоплаты принят к вычету;

Дт 62.2 Кт 62.1 — 944 590 руб. — произведен зачет ранее полученной предоплаты.

Расчеты векселем

В инструкции к плану счетов также уделено внимание особенностям расчетов векселями. Если покупатель выдает поставщику собственный вексель, то задолженность не погашается, но этим действием оформляется отсрочка платежа и выдается гарантия оплаты. Для учета полученных векселей рекомендуется выделить отдельный субсчет, например, 62.3 «Векселя полученные». В учете продавца делаются следующие записи:

Другая ситуация возникает, если оплата задолженности производится векселем третьих лиц. Такой вексель признается финансовым вложением и учитывается на счете 58. В учете поставщика делаются записи, указанные в таблице:

Итоги

Для разных видов ДЗ планом счетов предусмотрены специальные счета. Одним из них является счет 62, который может быть как активным, так и пассивным, поскольку он используется для учета как ДЗ от покупателей и заказчиков, так и кредиторки в виде полученных авансов и предоплат.

В бухгалтерском учёте счёт 62 используется для контроля над Этот регистр создан для ведения аналитического учёта по всей документации, предъявленной заказчику, а также для контроля за поступающими платежами.

Бухгалтер, работающий с 62 счётом, максимально полно отражает в реестре все данные о покупателе. Такой подход позволяет оперативно анализировать:

- сроки оплаты по договору;

- контролировать просроченные платежи по выставленным актам;

- аккумулировать полученные авансы в счёт будущих услуг;

- следить за векселями, по которым не наступил срок оплаты;

- контролировать просроченные вексельные поступления.

Разделять по субсчетам 62 счёт в плане счетов не предусмотрено, поэтому бухгалтер самостоятельно применяет аналитику, удобную для конкретной организации. Такое разделение обязательно отражается в учётной политике компании.

Розница может применять сч. 62 без аналитики

Вести 62 счёт без разбивки на субсчета удобно фирмам, занимающимся розничной торговлей и получающим оплату за товар наличными деньгами через кассовый аппарат. В рознице не интересуются данными покупателя и не составляют с ним долгосрочных договоров. Чаще всего все покупатели попадают на единое субконто под названием «Частное лицо».

Розничные компании, занимающиеся продажей вещей в рассрочку, на условиях кредитования граждан (не банки), часто сталкиваются с такой проблемой, как сложное отслеживание погашений по займу. В такую ситуацию в основном попадают сетевые магазины, занимающиеся продажей дорогой бытовой техники. Также возникает необходимость отслеживания в случае предоплаты за товары. Поэтому было бы целесообразнее вести субсчета в разрезе таких клиентов.

Стоит заметить, что ведение счёта с привязкой к определённым продавцам или менеджерам может помогать в борьбе с хищениями и контролировать правильное выполнение заказа. Счёт наглядно продемонстрирует, какое материальное лицо допустило просчёт при отгрузке или оплате товара.

Необходимость субсчетов в оптовой торговле

В оптовой и безналичной торговле дело обстоит иначе. 62 счёт ведётся в разрезе на каждого договора контрагента. Особенно это важно, когда заказчики заключают несколько договоров с различными условиями и сроками.

С применением субсчетов получается довольно трудоёмкая бухгалтерия. 62 счёт обрастает номенклатурой, но такие труды оправданы, так как делают учёт удобным и достоверным. Такое ведение отчётности также удобно в случае возникновения вопросов у налоговых огранов. Максимальная прозрачность расчётов всегда поощряется.

62 счёт: проводки

Все выполненные обязательства с клиентами всегда дебетуются с реализационными счетами 90.1) и кредитуются в корреспонденции с денежными поступлениями (д-т 51 к-т 62.1). Такие проводки являются основными. Суммы полученных авансов учитываются на отдельных субсчетах (д-т 51, к-т 62.2).

Если расчёт обеспечивается процентным векселем, то по мере поступления платежей дебетуется а проценты попадают на прочие доходы и расходы (сч.91).

Использование 62 счёта при работе с филиалами

В случае, когда организация имеет обособленные подразделения и составляет консолидированный баланс, бухгалтерский учёт расчётов и обязательств с заказчиками и покупателями ведётся обособленно.

Если головная организация осуществляет все расчёты за то в проводках обязательно применяют сч. 79. Например, денежные средства за реализацию товаров и услуг дебетуются на счёте «Внутрихозяйственные расчёты», а кредитуется на 62 счёт (д-т 79, к-т 62). Филиалы также обязаны вводить аналогичные головной компании субсчета для более удобной консолидации баланса.

Организация обычно создается для получения прибыли. Это она может делать при продаже товара, либо выполнении каких-либо услуг. Таким образом, субъект бизнеса выступает в качестве продавца, и должен вести учет не только отгруженных ТМЦ или выполненных работ, но и поступивших оплат. Действующий План счетов предусматривает для этих целей счет 62 в бухгалтерском учете «Расчеты с покупателями и заказчиками».

Закон устанавливает, что на счете нужно вести учет двух видов долгов:

- Перед компанией за проданные товары, либо произведенные работы и услуги;

- Перед покупателями за полученные от них авансы.

При реализации продукции либо произведении работ, она должна быть сразу показана по дебету счета. При этом одновременно эта же сумма указывается на счетах реализации (90, 91) либо постепенного исполнения работ. После получения оплаты от контрагента, она должна быть отражена по кредиту счета, одновременно с дебетом счетов денежных расчетов.

Если покупатель производит оплату до фактического получения товаров или работ, то это поступление отражается на счете 62 как полученный аванс. Поскольку эта сумма является кредиторской задолженностью, ее учет необходимо осуществлять на отдельных счетах. Показывать обе задолженности свернуто нельзя.

Также покупатель может не производить погашение задолженности, а выдавать собственный вексель. Эта бумага будет выступать как отсрочка платежа и гарантия дальнейшего погашения задолженности.

Внимание! Такого рода оплаты необходимо учитывать на счете 62, но отдельно от простой задолженности. Однако если покупатель выдает в качестве оплаты вексель третьего лица, то такой шаг уже признается финансовым вложением, и подлежит учету на счете 58.

Характеристика счета 62 «Расчеты с покупателями и заказчиками»

Принятый план счетов устанавливает, что счет 62 «Расчеты с покупателями и заказчиками» является активно-пассивным. Это значит, что у него одновременно могут быть сразу два сальдо - и по дебету, и по кредиту.

Это означает, что данный счет может сразу показывать и дебиторскую, и кредиторскую задолженность компании:

- Сальдо по дебету счета означает, что у покупателей существует неоплаченная задолженность перед компанией за выполненные работы, либо отгруженные товары.

- Сальдо по кредиту показывает, что организация получила в счет будущих поставок товаров либо выполнения работ предоплату, но еще не выполнила своих обязательств перед покупателями или заказчиками.

Что отражает дебет и кредит счета:

- Дебет 62 счета показывает суммы выполненных работ или отгруженных товаров, на которые контрагентам выставлены документы на оплату. Кроме этого, по дебету также могут учитываться суммы платежей, которые были возвращены покупателям по причине неисполнения обязательств перед ними.

- Кредит 62 счета учитывает суммы денежных средств, которые были перечислены покупателями товара либо заказчиками работ за полученные ТМЦ. Здесь же указываются суммы, которые были получены в качестве предоплаты за будущие работы либо отгрузки товаров.

Процесс определения остатка на конец рассматриваемого периода зависит от того, какой именно остаток был на его начало. Если он был дебетовый, то к нему нужно прибавить оборот по дебету и вычесть оборот по кредиту. Если полученный результат положительный, то этот остаток заносится в дебет на конец периода. В случае, если он получился отрицательный, то он переносится в кредит, но без знака минус.

Если же на начало рассматриваемого промежутка остаток был кредитовый, то необходимо сначала прибавить к нему кредитовый оборот, а после этого отнять дебетовый. При определении, в какую часть баланса записывать конечный остаток, действует аналогичное правило - если он получился положительным, то в кредит, иначе - в дебет.

Внимание! Остатки счета 62 необходимо показывать при составлении , но в разных его разделах. Дебетовый остаток учитывается в дебеторской задолженности, и заносится в актив. При этом он показывается за вычетом резерва на сомнительные долги (если он создавался). Кредитовый остаток составляет кредиторскую задолженность и отражается в пассиве.

Какие применяются субсчета

На счете 62 необходимо производить учет как процесса отгрузки продукции покупателям либо оказания услуг потребителям, так и поступление оплаты от них.

Для этого на счете могут открываться следующие субсчета:

- Счет 62.01 - для отражения оплаты, которая была перечислена в обычных условиях;

- Счет 62.02 - для учета поступивших от покупателей авансов за будущую поставку продукции;

- счет 62.03 - для учета полученных от покупателей векселей.

К каждому из этих субсчетов могут также открываться дополнительные счета, в зависимости от валюты платежа. Кроме этого, для своего удобства бухгалтер может организовать аналитический учет по каждому контрагенту, либо заключенному договору.

Кроме этого, допускается вести учет в следующем разрезе:

- По фактическому способу расчета (аванс, оплата по факту поставки и т. д.);

- По сроку оплаты за поставку (произошла ли просрочка, либо срок погашения не наступил);

- По наличию векселя (был ли он предъявлен, наступил ли срок погашения и т. д.).

Внимание! Бухгалтер наделен правом самостоятельно решать, как именно строить учет по покупателям на предприятии. Аналитика должна позволять проверять остатки по счету на просроченную задолженность.

С какими счетами корреспондируется

62 счет бухгалтерского учета может корреспондировать со следующими счетами.

С дебета счета 62 в кредит следующих счетов:

- счет 46 - при списании стоимости очередного этапа работ;

- счет 50 - при выполнении возврата из кассы ранее внесенных средств покупателю;

- счет 51 - при выполнении возврата с расчетного счета ранее внесенных покупателем средств;

- счет 52 – при выполнении возврата с валютного счета ранее внесенных покупателем средств;

- счет 55 - при выполнении возврата со специального счета ранее внесенных покупателем средств;

- счет 57 - при выполнении возврата средств почтовым переводом или аналогичным способом;

- счет 62 - при зачете ранее полученного аванса на погашение долга покупателя;

- - при отражении отгрузки основной продукции;

- счет 91 - при отражении прочих продаж (основных средств, материалов и т. д.).

По кредиту счета 62 могут составляться проводки в дебет следующих счетов:

- Счет 50 - при отражении оплаты за поставленный товар в кассу;

- счет 51 - при отражении оплаты за поставленный товар на расчетный счет;

- счет 52 – при отражении оплаты за поставленный товар на валютный счет;

- счет 55 – при отражении оплаты за поставленный товар на специальный счет;

- счет 57 - при отражении оплаты покупателем через сберегательный счет, почтовым переводом и т. д.

- - при проведении взаимозачетов;

- – при зачете ранее полученного аванса на погашение долга покупателя;

- Счет 63 - при списании невозвратного долга при помощи заранее сформированного резерва;

- счет 66 - при проведении зачета по поставке продукции в счет краткосрочного займа;

- счет 67 - при проведении зачета по поставке продукции в счет долгосрочного займа;

- счет 73 - при продаже продукции работникам компании;

- счет 75 - при проведении взаимозачетов по требованиям учредителей;

- счет 76 - при проведении взаимозачетов;

- счет 79 - при проведении продажи через головное подразделение либо филиал;

Оборотно-сальдовая ведомость по счету 62

По своей структуре счет 62 является активно-пассивным. Это значит, что на нем может находиться остаток как по дебету, так и по кредиту. Для того, чтобы правильно их рассчитывать, необходимо осуществлять учет операций по каждому покупателю.

Современные компьютерные , например, 1С, позволяют в автоматическом режиме осуществлять такого рода учет, а также формировать не только общие регистры по синтетическому и аналитическим счетам, но также и строить оборотно-сальдовую ведомость по каждому покупателю.

Оборотно-сальдовая ведомость представляет собой специальный учетный регистр. Закон не определяет строгие условия, как он должен выглядеть, однако устанавливает обязательные для использования в нем реквизиты.

К ним относятся:

- Наименование компании и регистра;

- Дни начала и окончания формирования регистра, а также период;

- В каких денежных величинах он составлен;

- Указание ответственных лиц.

Если производится составление оборотно-сальдового документа по счету 62, необходимо придерживаться следующих правил:

- При составлении дебетового оборота там необходимо отражать все операции реализации ТМЦ покупателям. При этом обязательно необходимо проставлять сведения о документе, на основании которых выполняется продажа - товарные накладные, счета-фактуры, УПД и т. д. Кроме этого, в дебетовом обороте нужно отражать возврат денежных средств покупателю, если поставка товара или оказание услуг не были произведены.

- При оформлении кредитового оборота в него необходимо заносить погашение долга покупателя за проданную продукцию, либо зачисление предоплаты. Здесь необходимо также указывать реквизиты документов, по которым выполнена оплата - ПКО, платежные поручения и т.д.

Типовые проводки по 62 счету бухгалтерского учета для чайников

Рассмотрим типичные проводки по счету 62:

| Дебет | Кредит | Описание |

| Продажа товара покупателю | ||

| 62/1 | 90/1 | Отгружен товар покупателю |

| 90/2 | 41, 43 | Списывается себестоимость проданного товара |

| 90/3 | 68 | Начислен НДС с продажи |

| 50, 51 | 62/1 | Товар оплачен покупателем |

| 90/9 | 99 | Исчислен финансовый результат с продажи |

| Приобретение товара с предоплатой | ||

| 50, 51 | 62/2 | Получена предоплата за товар |

| 76 | 68 | Произведено начисление НДС на аванс |

| 62/1 | 90 | Произведена отгрузка покупателю |

| 90/3 | 68 | Произведено начисление НДС на продажу |

| 62/2 | 62/1 | Произведен зачет предоплаты |

| 68 | 76 | Произведен вычет по НДС с аванса |

| Оплата за товар векселем | ||

| 62/1 | 90/1 | Произведена отгрузка товара покупателю |

| 90/3 | 68 | Начислен НДС на сумму продажи |

| 62/3 | 62/1 | В качестве оплаты получен простой вексель |

| 50, 51 | 62/3 | Покупателем произведена оплата |

| Проводки по списанию задолженности по счету 62 | ||

| 91 | 62 | Произведено списание задолженности на расходы, если резерв не создавался, или на размер непокрытого резервом долга |

| 63 | 62 | Произведено списание задолженности в пределах созданного резерва |

| 007 | – | Учтена списанная задолженность на забалансовом счете |

| Другие проводки по счету 62 | ||

| 62 | 50, 51 | Произведен возврат аванса за непоставленную продукцию |

| 62 | 76 | Произведен взаимозачет |

| 62 | 91 | Произведена продажа неосновной продукции |

| 60 | 62 | Произведен взаимозачет |

Похожие статьи