Учет и отчетность могут быть правильными на бумаге, но их достоверность можно выявить только путем инвентаризации. Эта статья поможет вспомнить существенные моменты и предотвратить или исправить возможные ошибки.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Инвентаризация — это обязательная ежегодная процедура для всех без исключения предприятий. Главная цель - проверка соответствия данных бухгалтерского учета фактическому положению. Но не все организации понимают важность проведения инвентаризации, превращая ее в формальность. Однако, только в ходе данной процедуры можно выявить излишки или недостачи имущества, установить фактическое состояние объектов, упорядочить имущественные отношения, оценить действительность отраженной в учете задолженности, выявить возможность снижения затрат, откорректировать учет, и, что самое главное, минимизировать налоговые риски.

Случаи, когда проведение инвентаризации обязательно:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением ;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- других случаях, предусмотренных законодательством.

Если инвентаризация проводилась не ранее 1 октября отчетного года, то перед составлением годового баланса повторять эту процедуру нет необходимости.

Основные средства проверять необходимо раз в три года (п. 27 Положения о бухгалтерском учете и отчетности в РФ, утвержденное Приказом Минфина РФ от 29.07.1998 № 34н. )

Кроме того, руководитель организации имеет право самостоятельно назначить проведение инвентаризации. Для этого ему необходимо определить количество данных мероприятий в отчетном году, их даты, перечень проверяемого имущества и финансовых обязательств при каждой из них (пп. 2.1 п. 2 Методических указаний по инвентаризации).

Что необходимо проверить при инвентаризации?

Инвентаризации подлежит все имущество и все виды финансовых обязательств, независимо от его местонахождения, то есть не только по головному предприятию, но и по его подразделениям.

В обязательном порядке необходимо проверить:

- нематериальные активы;

- основные средства;

- финансовые вложения;

- товарно-материальные ценности;

- незавершенное производство и расходы будущих периодов;

- денежные средства, денежные документы и бланки документов строгой отчетности;

- расчеты с поставщиками, покупателями, налоговой инспекцией и фондами, расчеты с прочими дебиторами (кредиторами);

- резервы предстоящих расходов и платежей, оценочные резервы;

- активы и обязательства компании.

Обратите внимание, проверить нужно не только имущество, которое принадлежит фирме. Инвентаризации также подлежат ценности, учтенные на забалансовых счетах, прав собственности на которые у фирмы нет (например, арендованные основные средства; товары, полученные на ответственное хранение; материалы, принятые в переработку, и т д.).

Порядок проведения инвентаризации

Порядок проведения инвентаризации имущества и обязательств организации необходимо прописать в учетной политике (п. 3 ст. 6 Федерального Закона № 402-ФЗ).

Комментирует Юлия Бусыгина, руководитель направления обучения по бухгалтерскому учету, Контур.Школа: «Не обязательные случаи проведения инвентаризации фиксируют в учетной политике. Укажите случаи, сроки, состав инвентаризационной комиссии. Случаи, когда инвентаризация обязательна по закону, в учетной политике фиксировать не нужно» .

Основные этапы проведения инвентаризации:

1. Подготовительный этап:

- подготовка приказа о проведении инвентаризации;

- формирование инвентаризационной комиссии;

- определение сроков проведения и видов инвентаризуемого имущества;

- получение расписок от материально ответственных лиц и т д.

- распечатка инвентаризационных описей товарно-материальных ценностей (форма № ИНВ-3) отдельно на каждое материально ответственное лицо.

Основным документом, который определяет порядок проведения инвентаризации являются Методические указания по инвентаризации имущества и финансовых обязательств , утвержденные приказом Минфина России от 13.06.1995 № 49. В них же содержатся формы по учету результатов инвентаризации, которые утверждены Постановлением Госкомстата России от 18.08.1998 № 88 (в ред. от 27.03.2000).

2. Взвешивание, обмеривание, подсчет, выявление и проверка фактического наличия имущества и обязательств, а также составление инвентаризационных описей.

3. Сопоставление данных инвентаризационных описей с данными бухгалтерского учета: выявляются расхождения, составляются сличительные ведомости и определяются причины расхождений.

4. Оформление результатов инвентаризации. На этом этапе данные бухгалтерского учета приводятся в соответствие с результатами инвентаризации, лица, виновные в неправильном учете имущества, привлекаются к административной ответственности.

Исправляя ошибки по результатам инвентаризации, нужно соблюдать два правила:

- Во-первых, инвентаризация должна быть закончена до подписания отчетности и сдачи ее в налоговую инспекцию.

- Во-вторых, записи по исправлению ошибок датируются датой окончания инвентаризации либо 31 декабря отчетного года.

Изменения в утвержденную и сданную бухгалтерскую отчетность вносить нельзя. В такой ситуации все ошибки исправляют в текущем году.

Выявлены излишки имущества

Зачастую, при инвентаризации выявляются «лишние» материально-производственные запасы и, как ни странно, даже основные средства. Причинами могут быть ошибки, совершённые в процессе ранее проводимых контрольных и учётных мероприятий.

В бухгалтерском учете излишки имущества приходуются по рыночной стоимости (без НДС и акцизов), что оказывает влияние на величину налогообложения. Зачисляются они на дату проведения инвентаризации и соответствующая сумма отражается в составе прочих доходов (п. 29 Методических указаний по инвентаризации).

Выявленные излишки подлежат отражению на следующих счетах бухгалтерского учета: по дебету соответствующего счета учета материальных ценностей (01 «Основные средства», 10 «Материалы», 41 «Товары», 43 «Готовая продукция») и кредиту счета 91-1 «Прочие доходы».

В ходе инвентаризации были выявлены излишки товара по рыночной стоимости 15 000 руб.

Бухгалтер делает следующую проводку:

Дебет 41 Кредит 91-1 - 15 000 — стоимость излишков товара включена в состав внереализационных доходов

Организация, в ходе проведения ежегодной инвентаризации, выявила излишки строительных материалов. Рыночная стоимость данных материалов — 20 000 рублей. На основании решения инвентаризационной комиссии бухгалтер сделал следующую проводку:

Дебет 10 Кредит 91-1 - 20 000 — приняты к учету излишки строительных материалов

Кроме этого, необходимо установить причины возникновения излишков и виновных лиц (п. 5.1 Методических указаний по инвентаризации).

Если материалы или товары, выявленные в ходе инвентаризации — неликвидны, а, проще говоря, испорчены, или есть другие причины, не позволяющие их реализовать, например запчасти к оборудованию, которое уже не производится, товары, вышедшие из моды и т.п., то их следует также списать, отразив в учете бухгалтерской записью: Дебет 91 Кредит 10.

В налоговом же учете доход в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации, признается внереализационным доходом (п. 20 ст. 250 НК РФ). Излишки приходуются также по рыночной стоимости (без НДС и акцизов) (п. 5 и 6 ст. 274 НК РФ).

Ответственность за непроведение инвентаризации

Законодательно не предусмотрена ответственность за непроведение инвентаризации. Однако, инспекция может оштрафовать вас за недостоверность данных учета и отчетности (ст. 120 НК РФ; ст. 15.11 КоАП РФ). Правда, для этого ей придется самой найти расхождения учетных данных с реальными. Хоть это и не просто сделать за предыдущие периоды, но ничего невозможного нет.

Советуем посмотреть запись вебинара « ». Лектор на практических примерах покажет, как сделать корректировки в бухгалтерском учете, если при инвентаризации выявлены излишки или недостача. А также разберет наиболее спорные и вызывающие трудности вопросы, возникающие при проведении инвентаризации.

21 721 просмотр

В конце года начинается подготовка данных годовой отчетности, важной составной частью которой является инвентаризация имущества строительной компании. В связи с этим напомним, как проводить инвентаризацию и отражать ее результаты в бухгалтерском и налоговом учете.Основные правила

Необходимость проведения инвентаризации имущества и обязательств перед составлением годовой отчетности с целью обеспечения достоверности данных бухгалтерского учета установлена в пункте 2 статьи 12 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете».

Однако это не значит, что все имущество нужно пересчитывать и переписывать именно 31 декабря 2008 года. Начать годовую инвентаризацию можно и раньше (после 1 октября).

А инвентаризировать основные средства допускается вообще раз в три года.

ОРГАНИЗАЦИОННЫЕ МОМЕНТЫ

Для проведения инвентаризации должна быть создана постоянно действующая инвентаризационная комиссия. Кроме того, при необходимости (если одновременно в сжатые сроки нужно провести перепись имущества в разных местах, например на разных складах, площадках и т. д.) создаются еще и рабочие инвентаризационные комиссии.

Приказ о назначении комиссии (с указанием ее персонального состава и сроков инвентаризации) утверждается руководителем организации и регистрируется в книге контроля.

Унифицированные формы этих документов утверждены постановлением Госкомстата России от 18 августа 1998 г. № 88:

Приказ (постановление, распоряжение) о проведении инвентаризации (форма № ИНВ-22);

- журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (форма № ИНВ-23).

В состав инвентаризационной комиссии нужно включить представителей администрации, бухгалтеров, других специалистов (инженеров, экономистов, техников и т. д.). Возможно привлечение представителей службы внутреннего аудита (при ее наличии) и независимых аудиторских фирм.

Учтите, что отсутствие при проведении инвентаризации хотя бы одного члена комиссии служит основанием для признания результатов инвентаризации недействительными. Поэтому не стоит привлекать работников, которые постоянно находятся в разъездах и командировках.

Приказ о проведении инвентаризации вручается председателю комиссии.

ЛЬГОТЫ ДЛЯ СЕВЕРЯН

В районах Крайнего Севера и приравненных к ним местностях инвентаризация товаров, сырья и материалов может проводиться не в IV квартале, а в период наименьших остатков ценностей (например, летом). Это предусмотрено нормами пункта 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н, и пункта 1.5 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

ПРОЦЕДУРА ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ

Итак, в установленный срок комиссия пришла на склад или приехала на объект. Прежде чем приступить к работе, необходимо получить от материально ответственных лиц (например, прораба, кладовщика и т. д.):

Последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей или денежных средств (визируются председателем комиссии с указанием «до инвентаризации, на такую-то дату»);

Расписки в том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности оприходованы, а выбывшие - списаны. В некоторых унифицированных формах такая расписка уже предусмотрена, например, в акте инвентаризации наличных денежных средств (форма № ИНВ-15) или в инвентаризационной описи товарно-материальных ценностей (форма № ИНВ-3).

И только после этого в соответствии с пунктом 2.7 Методических указаний по инвентаризации необходимо в обязательном порядке проверить фактическое наличие имущества путем его подсчета, взвешивания и обмера.

Комиссия и материально ответственные лица должны работать вместе и одновременно. Нельзя, чтобы комиссия работала в их отсутствие и, наоборот, чтобы ответственный работник имел доступ на проверяемый объект без членов комиссии. Поэтому, если инвентаризацию за один день провести невозможно, необходимо в конце рабочего дня опломбировывать помещение.

Для строительных организаций особо актуальными являются положения, в соответствии с которыми:

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей;

- определяют вес (или объем) навалочных материалов исключительно на основании обмеров и технических расчетов;

- при инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов комиссии и материально ответственное лицо, а в конце рабочего дня (или по окончании перевески) данные этих ведомостей сличают и выверенный итог вносят в опись. При этом акты обмеров, технические расчеты и ведомости отвесов прилагают к описи.

«Строительные» особенности

Компаниям нужно учитывать следующие специфические особенности отрасли.

ИНВЕНТАРИЗАЦИЯ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА...

Проводится в соответствии с правилами, определенными в пунктах 3.32-3.34 Методических указаний по инвентаризации.

При этом составляются отдельные описи:

На законченные строительством объекты, фактически введенные в эксплуатацию полностью или частично, приемка и ввод в действие которых не оформлены надлежащими документами;

- на законченные, но почему-либо не введенные в эксплуатацию объекты, с указанием причин задержки оформления их сдачи в эксплуатацию;

- на объекты незавершенного капитального строительства;

- на прекращенные строительством объекты;

- на проектно-изыскательские работы по неосуществленному строительству.

В двух последних случаях в описи приводятся данные о характере выполненных работ и их стоимости с указанием причин прекращения строительства. При их заполнении используются соответствующие технические документы (планы, чертежи, сметы, сметно-финансовые расчеты), акты сдачи работ, этапов, журналы учета выполненных работ на объектах строительства и другая документация.

При проведении инвентаризации незавершенного капитального строительства в описях нужно указывать наименование объекта и объем выполненных по нему работ (по каждому отдельному виду работ, конструктивным элементам, оборудованию и т. п.) При этом следует проверить:

Наличие в составе незавершенного капитального строительства оборудования, переданного в монтаж, но фактически не начатого монтажом;

Состояние законсервированных и временно прекращенных строительством объектов с выявлением причин и оснований для их консервации.

БЕЗ ПОМОЩИ РУКОВОДСТВА НЕ ОБОЙТИСЬ

Руководитель строительной организации должен позаботиться о создании необходимых условий, чтобы комиссия могла произвести полную и точную проверку наличия имущества в установленные сроки: обеспечить рабочей силой для перевешивания и перемещения грузов, предоставить технически исправное весовое хозяйство, измерительные и контрольные приборы, мерную тару и другие необходимые инструменты.

ИНВЕНТАРИЗАЦИЯ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

Проверка проводится материально ответственными лицами в местах хранения ценностей, в том числе на отдельных строительных объектах, участках, подсобно-вспомогательных производствах и обслуживающих хозяйствах. При этом также нужно учитывать ряд особенностей.

Во-первых, в строительстве широко используются материалы открытого хранения - песок, гравий, щебень и т. д.

Их инвентаризацию проводят путем геодезического обмера, то есть перед проведением инвентаризации таким материалам придают правильную геометрическую форму (обычно это конус, параллелепипед или куб), после чего замеряют высоту, а также длину, ширину (или диаметр основания) и производят подсчет объема материала по геометрическим формулам.

Металл различного профиля, используемый при строительстве (арматурную и угловую сталь, швеллер и т. д.), тоже инвентаризируют «математически»: подсчитывают суммарную длину каждого профиля и умножают ее на теоретический вес единицы длины в килограммах (по специальным справочным таблицам).

Фактическое наличие бетонных и железобетонных конструкций и изделий (например, стеновые панели, плиты перекрытий, фундаментные блоки и т. д.) определяют перемножением количества каждого вида изделий (по данным фактического пересчета) на проектный объем каждого изделия в кубических метрах. Не следует забывать про спецодежду, спецобувь и защитные приспособления, а также специальные инструменты и приспособления.

Во-вторых, согласно пункту 1.3 Методических указаний по инвентаризации, строительная компания должна проводить инвентаризацию не только своих материально-производственных запасов, но и запасов, которые числятся в ее учете на балансовых или забалансовых счетах. К ним относятся:

Арендованное имущество;

- ценности, находящиеся на ответственном хранении (например, когда полученные от поставщика материалы не соответствуют заказанному ассортименту);

- материалы, полученные для переработки (оборудование, принятое в монтаж, давальческое сырье).

По ним составляются отдельные инвентаризационные описи.

Документальное оформление

Сведения о фактическом наличии имущества и реальности обязательств заносятся в инвентаризационные описи или акты. Для большинства видов имущества и обязательств существуют унифицированные формы (формы № ИНВ-1, ИНВ-3, ИНВ-4, ИНВ-17 и т. д.)

ИНВЕНТАРИЗАЦИОННЫЕ ОПИСИ И АКТЫ...

Составляются не менее чем в двух экземплярах. Заполнять их можно как вручную, так и на компьютере.

Подчистки и помарки в описях не допускаются. Исправление делается корректурным способом во всех экземплярах: неправильную запись зачеркивают, над ней ставят правильную запись, заверенную подписями всех членов инвентаризационной комиссии, а также материально ответственного лица.

При заполнении инвентаризационных описей наименования ценностей и их количество надо указывать по той номенклатуре и в тех единицах измерения, которые приняты в бухгалтерском учете. В конце каждой страницы описи обязательно указывают прописью число порядковых номеров материальных ценностей, а также общий итог количества в натуральных показателях, записанных на данной странице (независимо от единиц измерения). Когда инвентаризация закончена, на последней странице описи оставшиеся незаполненные строки прочеркиваются.

Заполненные инвентаризационные описи должны быть подписаны всеми членами инвентаризационной комиссии и материально ответственным лицом.

В унифицированных формах описей предусмотрена расписка материально ответственного лица, которая подтверждает следующие факты. Во-первых, что проверка имущества проведена комиссией в его присутствии. И, во-вторых, что у него нет каких-либо претензий к членам комиссии и перечисленное в описи имущество принято на ответственное хранение.

Если уже после инвентаризации материально ответственное лицо обнаружит ошибку в описи, ему необходимо немедленно заявить об этом председателю комиссии для проведения проверки данного факта. В случае его подтверждения в опись вносятся соответствующие исправления.

По окончании инвентаризации могут быть назначены контрольные проверки правильности проведения инвентаризации. Они проводятся с участием членов комиссий и материально ответственных лиц и обязательно до открытия проверенного объекта (того склада, площадки и т. п., где проводилась инвентаризация).

Один экземпляр инвентаризационных описей передается в бухгалтерию строительной компании, второй остается у материально ответственных лиц.

СЛИЧИТЕЛЬНЫЕ ВЕДОМОСТИ

Бухгалтер, получив инвентаризационные описи, производит их таксировку и сравнивает фактическое наличие имущества по данным инвентаризации с учетными данными.

Сверив данные инвентаризации с данными бухучета, в случае если выявлены расхождения, бухгалтер должен составить сличительные ведомости (формы № ИНВ-18 или № ИНВ-19). Причем отдельными позициями в сличительную ведомость вносятся только те ценности, по которым обнаружены отклонения, а прочие заносятся одной строкой, общей суммой. Суммы излишков и недостач указываются исходя из «бухгалтерской» оценки соответствующих ценностей. По ценностям, не принадлежащим организации, составляются отдельные сличительные ведомости.

УПРОЩЕНИЕ РАБОТЫ ПОЛЬЗЫ НЕ ПРИНЕСЕТ

Обратите внимание: заполнять инвентаризационную ведомость по данным бухучета нельзя. Ведь тогда нарушится контрольная функция инвентаризации, которая может привести к искажению результатов и злоупотреблениям.

Формальный подход (составление инвентаризационных описей, не выходя из бухгалтерии, без проведения фактических проверок) также недопустим. В спешке при оформлении результатов фиктивной инвентаризации нередко все описи датируются одним числом (при наличии большого количества проверяемых объектов и всего одной инвентаризационной комиссии).

Это ставит под сомнение не только результаты инвентаризации, но и всю отчетность строительной компании.

ПОДВЕДЕНИЕ ИТОГОВ

Все расхождения должны быть так или иначе объяснены.

Например, при обнаружении излишков и недостач следует получить письменные объяснения материально ответственных лиц.

Если виновник недостачи не установлен, к итоговым документам нужно приложить соответствующие решения следственных или судебных органов, подтверждающие отсутствие виновных лиц. Если обнаружен факт порчи ценностей, необходимо заключение отдела технического контроля или специализированных организаций (инспекций по качеству и др.).

Инвентаризационная комиссия должна подготовить предложения об урегулировании выявленных расхождений, которые представляются на рассмотрение руководителю строительной компании. Данные результатов проведенных в отчетном году инвентаризаций обобщаются в ведомости учета результатов, выявленных инвентаризацией.

Учет результатов инвентаризации

Порядок учета выявленных при инвентаризации отклонений следующий (он определен в пункте 3 статьи 12 Закона № 129-ФЗ).

Излишек имущества приходуется, и соответствующая сумма зачисляется на финансовые результаты организации.

Недостача имущества и его порча списываются:

В пределах норм естественной убыли - на издержки производства или обращения;

- сверх норм - за счет виновных лиц;

- при отсутствии виновных (если они не установлены или суд отказал во взыскании) убытки списываются на финансовые результаты организации.

Результаты должны быть отражены в учете того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации - в годовом бухгалтерском отчете.

ЕСЛИ ОБНАРУЖЕНЫ ИЗЛИШКИ

Излишки денег и ценностей учитываются по дебету соответствующих счетов - 50 «Касса», 10 «Материалы» и т. д. и кредиту счета 91 «Прочие доходы и расходы». Причем имущество приходуется по рыночной стоимости.

В налоговом учете рыночная стоимость «лишних» ценностей включается в состав внереализационных доходов (п. 20 ст. 250 Налогового кодекса РФ).

ЕСЛИ ВЫЯВЛЕНА НЕДОСТАЧА

Подчеркнем, чтобы правильно списать недостачу, необходим ряд документов. К ним относятся:

Сличительная ведомость (форма № ИНВ-18 или № ИНВ-19);

- ведомость учета результатов (форма № ИНВ-26);

- письменные объяснения материально ответственного лица (или иного работника, виновного в недостаче);

- распоряжение руководителя о взыскании ущерба с виновного лица;

- решение суда о взыскании (или об отказе во взыскании) с работника ущерба;

- постановление об отказе в возбуждении дела (если стоимость недостающих или похищенных ценностей составляет менее 1000 руб., что признается мелким хищением, являющимся административным правонарушением согласно статье 7.27 Кодекса РФ об административных правонарушениях);

- постановление о приостановлении предварительного следствия в связи с неустановлением лица, подлежащего привлечению в качестве обвиняемого.

Сначала недостающее имущество списывается в дебет счета 94 «Недостачи и потери от порчи ценностей» с кредита соответствующих счетов (например, со счета 10). Сюда же списываются и отклонения в стоимости ценностей, если организация использует счет 16 «Отклонение в стоимости материальных ценностей».

Дальнейшие действия будут такими.

Прежде всего рассчитывают и списывают недостачу в пределах норм естественной убыли в дебет счетов учета затрат (20 «Основное производство» или 26 «Общехозяйственные расходы»).

Нормы естественной убыли нерудных строительных материалов (песка, щебня, гравия) при хранении приведены в Приложении № 1 к постановлению Госснаба СССР от 15 июня 1984 г. № 72.

Если же виновные не обнаружены, недостача списывается с кредита счета 94 в дебет счета 91.

ПРИМЕР

При инвентаризации товарно-материальных ценностей в ООО «Монолит» обнаружена недостача строительного песка на общую сумму 36 000 руб. Виновные лица не установлены. Недостача в пределах норм естественной убыли по расчету составляет 7250 руб. Руководителем принято решение о списании суммы недостачи на финансовые результаты. Бухгалтер запишет:

ДЕБЕТ 94 КРЕДИТ 10

- 36 000 руб. - списан недостающий песок на основании сличительной ведомости;

ДЕБЕТ 20 КРЕДИТ 94

- 7250 руб. - списана недостача песка в пределах норм естественной убыли;

ДЕБЕТ 91 КРЕДИТ 94

- 28 750 руб. (36 000 - 7250) - списана недостача песка сверх норм естественной убыли.

В налоговом учете расходы в виде недостачи материальных ценностей в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены, включаются в состав внереализационных расходов. Но для этого факт отсутствия виновных должен быть подтвержден уполномоченным органом государственной власти документально (подп. 5 п. 2 ст. 265 Налогового кодекса РФ). В противном случае убытки в целях исчисления прибыли не учитываются.

ЗАЧЕТ ПО ПЕРЕСОРТИЦЕ

В соответствии с пунктом 5.3 Методических указаний по инвентаризации строительная компания может производить взаимный зачет излишков и недостач в результате пересортицы.

Однако сделать это можно только в виде исключения в случае, если одновременно обнаружены излишек и недостача товарно-материальных ценностей одного и того же наименования:

За один и тот же проверяемый период;

- у одного и того же проверяемого лица;

- в тождественных количествах.

Поэтому, например, если имеется излишек песка и недостаток щебня, провести зачет по пересортице нельзя. Нельзя произвести зачет и в том случае, если обнаружен излишек песка на одной стройплощадке и недостача - на другой.

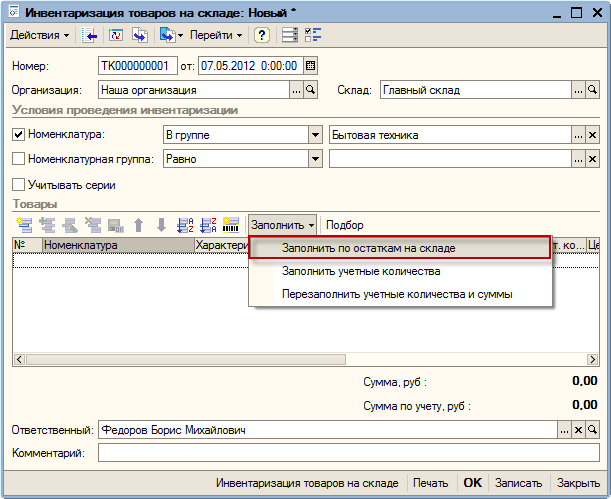

Для проведения инвентаризации есть специальный документ - «Инвентаризация товаров на складе». С помощью данного документа вы можете отразить в программе факт проведения инвентаризации, указать текущие остатки товаров и увидеть расхождения между фактическими и учетными остатками. Данный документ широко используется в практике специалистов, занимающихся автоматизацией торговли, при переносе данных между разными базами 1С.Меню: Документы - Запасы (склад) - Инвентаризации товаров

Создадим новый документ инвентаризации. Прежде всего в документе указывается склад, на котором проводится инвентаризация, и организация, которой принадлежат товары:

Инвентаризацию товаров можно проводить сразу по всем номенклатурным позициям. Если количество товаров очень велико и проинвентаризировать их за один раз проблематично, вы можете создать несколько документов инвентаризации. В этом случае каждый документ можно делать по определенной группе товаров.

В нашей инвентаризации будут участвовать только товары из группы «Бытовая техника». Для этого установим для поля «Номенклатура» вид сравнения «В группе», а в соседнем поле выберем нужную нам группу.

Далее необходимо в таблице «Товары» перечислить нужные позиции номенклатуры и указать их фактическое количество на складе. Чтобы не заполнять таблицу вручную, воспользуемся автозаполнением по кнопке: «Заполнить - Заполнить по остаткам на складе».

Программа заполнит таблицу товарами, которые присутствуют на складе по ее данным:

В колонке «Учет. количество» указан остаток товара на складе по данным программы, а в колонке «Количество» вы должны заполнить фактический остаток товара на складе. В колонке «Отклонение» программа рассчитает отклонения фактического остатка от учетного.

Положительное отклонение свидетельствует об излишке товара, а отрицательное - о недостатке.

Полностью заполненный документ необходимо сохранить в базе по кнопке «Записать». Документ имеет несколько печатных форм, в том числе инвентаризационную опись (ИНВ-3). Распечатать документ можно нажав кнопку «Печать» и выбрав необходимую форму:

Документ «Инвентаризация товаров» фиксирует в базе информацию о фактических остатках товаров, при этом он не корректирует остатки товаров. Чтобы учетные и фактические остатки товаров совпадали, необходимо на основании инвентаризации сделать списание недостающих товаров и оприходовать излишки.

Списание товаров на основании данных по инвентаризации

Списание товаров делается с помощью одноименного документа.Меню: Документы - Запасы (склад) - Списание товаров

Оформить документ удобнее на основании инвентаризации товаров, тогда программа сразу заполнит его недостающими товарами:

Необходимо провести документ по кнопке «ОК», все недостающие товары спишутся со склада в момент проведения.

Оприходование товаров на основании данных по инвентаризации

Оприходование товаров также производится на основании инвентаризации документом «Оприходование товаров». Программа переносит в документ все товары, по которым были обнаружены излишки:

Цена на товар (себестоимость оприходования) также заполнилась автоматически - программа подставила среднюю себестоимость данного товара на складе. Если данные о себестоимости товара в базе отсутствуют, то колонку «Цена» необходимо будет заполнить вручную.

Заполненный документ необходимо провести по кнопке «ОК», в момент проведения излишки товаров оприходуются на склад.

Оформление пересортицы товаров

Если вы ведете в базе учет по дополнительным характеристикам товаров (цветам, размерам и т.д.) и обнаружили пересортицу, то оформить ее можно без проведения инвентаризации. Для этого используется документ «Корректировка серий и характеристик товаров».Меню: Документы - Запасы (склад) - Корректировки серий и характеристик товаров

Предположим, мы обнаружили на складе недостачу одной футболки размера M белого цвета, при этом есть одна лишняя футболка черного цвета и того же размера.

Создадим новый документ корректировки, заполним в нем склад и организацию:

Добавим новую строку в таблицу, укажем в ней номенклатуру - Футболка, количество - 1 шт. В поле «Характеристика номенклатуры (старая)» выберем характеристику «М, Белый», а в поле «Новая характеристика номенклатуры» укажем «М, Черный».

В момент проведения документа по кнопке «ОК» программа спишет со склада одну белую футболку и оприходует черную.

Инвентаризация - сложное дело. Ведь нужно не только соблюдать предписания официальных документов, но и учитывать "человеческий фактор". Я.В. Соколов, д.э.н., профессор, член Методологического совета по бухгалтерскому учету при Минфине России, заслуженный деятель науки РФ, раскрывает особенности современной инвентаризации.

Решение о проведении инвентаризации принимает собственник или от его имени администратор. Они могут поставить вопрос о подтверждении данных бухгалтерского учета или же выявлении имеющихся ценностей.

В первом случае речь идет о том, что должно быть, во втором, что есть. Когда-то ученые люди говорили о диалектике должного и сущего.

Документы

Инвентаризация предполагает использование разных документов, как уже заполненных, так и специально составляемых. Если инвентаризаторы ищут должное, они весь упор делают на сличительные ведомости. Неслучайно мы можем найти даже в некоторых нормативных документах их отождествление с инвентаризационными описями.

Если же инвентаризаторы ищут сущее, они заполняют инвентаризационную опись, а о сличительной ведомости почти не думают. Во-первых, если на предприятии ведется только стоимостной (суммовой) учет, то все, что надо - это переписать и расценить наличность. В таких случаях может быть только опись, ибо натурального (количественного) учета нет и сравнивать сущее с должным нельзя.

Иное дело, если в бухгалтерии или на складе ведется натуральный (количественный) или натурально-стоимостной (количественно-суммовой) учет. Тогда вопрос о выверке ассортимента проверяемых ценностей выдвигается на первый план.

Зачем делать инвентаризацию?

Работа хлопотливая, нервная. Последствия могут оказаться печальными. А люди должны ее делать. Причин много, но есть одна, иногда важная, - поймать обманщиков. В других случаях инвентаризация легко может превратиться в формальность.

Однако раз уж работа делается, надо, чтобы она получилась хорошо. А это в данном случае означает, что между людьми, заинтересованными в инвентаризации, должна быть разделена ответственность. Эти люди составляют три группы:

- те, кого проверяют - материально ответственные лица;

- те, кто проверяет - инвентаризаторы;

- те, для кого проверяют - это или сами собственники, или администраторы, действующие, как предполагается, но не совсем очевидно, в интересах собственников.

Разберем действия этих трех команд.

Кто принимает решение?

Решение всегда должен принимать собственник. Но если это большая компания, то рядовой собственник плохо понимает, что такое инвентаризация, и зачем ее нужно делать. Реальный собственник, конечно, понимает и требует, чтобы во время аудита была проведена инвентаризация. (Что наши аудиторы часто не делают.)

Администрация большей частью организует инвентаризацию, но весь ее пафос слишком часто направлен на экономию трудовых затрат. Действующие нормативные документы в определенной мере подыгрывают этому нездоровому желанию. Чтобы всем было хорошо, а именно: чтобы документы были оформлены правильно, максимально убедительно и главное оперативно, чтобы по каждой позиции в ходе работы результаты были выявлены тут же.

Но это скорее имитация дела, чем дело.

Поскольку у инвентаризационной комиссии уже сразу есть бланк сличительной ведомости с графами учетных и фактических данных, то у нее и у администраторов, ее назначивших, предполагаются две возможности:

- официальная - считается, что комиссия заполняет с натуры остатки, а потом бухгалтерия вносит учетные данные и выводит расхождения (недостачи/излишки);

- реально спровоцированная - поступают более "рационально": перед инвентаризацией бухгалтерия заполняет графы учетных остатков, и во время ее проведения к ним просто подставляют то, что кладовщики предъявляют в требуемых количествах. Конечно, в отдельных случаях фиксируют недостачи, но очень редко излишки.

И тут выясняется самое страшное.

Оказывается, можно вообще не делать инвентаризацию, а достаточно в соседней графе продублировать числа учетных данных. И так делают. Все чаще и чаще.

Но те, кто действительно заинтересован в настоящей работе, так поступать не станут. Они заставят инвентаризаторов просто переписать все фактически предъявленное имущество и представят его в инвентаризационной описи.

Бухгалтеры, в свою очередь, в сличительной ведомости проставят учетные данные, к которым потом впишут натурные показатели и выведут остатки.

Только в этом случае собственники могут быть более-менее убеждены, что работа была выполнена приемлемым образом.

Мудрые инвентаризаторы с опытом работы часто поступают так. Приступая к своему прямому делу, они берут множество мешков и от каждого вида ценностей забирают сколько-то единиц (сколько, не знает никто), складывают их в мешки, которые пломбируют.

В результате никто, ни проверяемые, ни проверяющие, реальных остатков не знают.

После этого самые заинтересованные - работники склада, пересчитывают и переписывают в инвентаризационных описях фактические остатки, но без временно изъятых вещей. В это время бухгалтерия может приступить к заполнению сличительных ведомостей, записывая учетные данные, но эти сведения, пока часть ценностей опломбирована, не могут повлиять на ожидаемый результат.

И только когда натурные остатки будут сняты и дополнены данными из мешков, после снятия пломб, можно будет установить бесспорные точные фактические остатки и сопоставить их со сведениями сличительной ведомости.

Как сделать инвентаризационную работу более легкой и эффективной

Вместо таких авральных работ, которых требует проведение сплошной инвентаризации, возможно более простое решение. Каждый день один из сотрудников бухгалтерии, взяв сведения об учетных остатках, скажем, по трем наименованиям, проведет их сверку с фактическим наличием.

Это дисциплинирует разноску учетных данных и позволяет держать кладовщиков под постоянным контролем.

Инвентаризация и текущий учет

Если для бухгалтерии, так случается, инвентаризация становится несколько формальным мероприятием, то для хозяина, для того, кто следит за своим делом, инвентаризация часто становится будничным делом. Об этом мало кто знает, но те, кому надо знать - это знают.

Возьмем маленький магазин или ресторан. Современная практика показывает, что хозяин на первое число каждого месяца заставляет управляющего или, скажем, повара предоставить инвентаризационную опись натурных остатков в количественном выражении.

Бухгалтерия расценивает остатки по последним покупным ценам и выводит стоимостной остаток. (Это означает, что оценка остатка делается по методике ФИФО.)

Хозяин, понимая дело, устанавливает тождество не рубль в рубль, а интуитивно оценивает убедительность своих ожиданий с той стоимостной величиной остатка, которую ему представили. И если возникают недостачи, то он, хозяин, принимает их или нет на свой счет по своему усмотрению.

При этом хозяин исходит из того, что злоупотребление подотчетного лица имело место, но в пределах допустимого. Если же речь идет о потерях сверх ожиданий или, как говорил когда-то проф. Н.С. Помазков, о сверхъестественной убыли, то подотчетное лицо увольняется.

Это живая инвентаризация. О таких не пишут в инструкциях, но можно прочесть в нашем журнале.

Годовая инвентаризация

С тех пор, как появилась обязательная отчетность, возникло требование: реальность годового баланса должна быть подтверждена годовой инвентаризацией. Сейчас она предписана приказом Минфина от 13.06.1995 № 49, который требует, чтобы годовая инвентаризация была проведена не ранее 1 октября, то есть в течение последнего квартала до завершения отчетного года. Но приказ не оговаривает, идет ли речь о том, что инвентаризацию нужно проводить по всей фирме на один фиксируемый момент, или же ее можно растянуть по подразделениям фирмы, или даже по ассортименту. Конечно, для крупных фирм, чтобы не срывать цикл их постоянной работы, значительно лучше второе решение.

Тут могут возразить, что за счет "переброски" ценностей возникнут условия для сокрытия недостач. Однако при умелой организации контроля такие неблагоприятные факты вполне могут быть выявлены. И, наконец, законодатель фиксирует период инвентаризации, но не ее срок.

Итоги

Как и в любом деле, при инвентаризации решающее значение имеет заинтересованность в результате. Все группы лиц, имеющих отношение к ней, не очень любят, как говорили в старину, поднимать камни, под которыми спят змеи. Иными словами беда современной инвентаризации в том, что мало кто хочет знать правду и шуметь. Подлинные результаты администраторы слишком часто скрывают.

Каждый человек, работающий на предприятии или в небольшой фирме, окружен большим количеством предметов и вещей. На промышленном предприятии – это станки или оборудование, в офисе – это офисная техника и канцелярия. При этом мало кто задумывается, что каждый предмет проходит по бухгалтерским статьям предприятия и представляет собой ТМЦ или товарно-материальную ценность.

Для чего нужна инвентаризация тмц?

К товарно-материальным ценностям относятся все активы предприятия или организации, которые включают в себя используемое сырье, материалы, всю технику или оборудование, которое применяется для создания товара или оказания услуг. Все, что имеет в наличии предприятия, именуется ТМЦ.

Но каждая вещь, поскольку она приобреталась компанией или предприятием, проходила по бухгалтерии и находится на балансе организации. Это требует проведения периодической инвентаризации или сверки действительного наличия материальных ценностей с данными бухгалтерии. Проведение инвентаризации включает в себя не только сверку количества, но также определение стоимости предмета или вещи в соответствии с данными, которые находятся в документах бухгалтерского учета.

Сама процедура проведения сверки ТМЦ отражена в методических рекомендациях по проведения инвентаризации и финансовых обязательств организации, которые утверждены соответствующим приказом Министерства Финансов РФ. Также в данных рекомендациях содержатся формы соответствующей отчетности, которая составляется по результатам проведенной сверки.

Частота проведения процедуры сверки материальных ценностей устанавливается в учетной политике компании или же определяется руководителем по мере необходимости или в силу иных причин.

Законодательно определяются обязательные случаи проведения инвентаризации, которые закреплены в п.27 Положения о ведении бухгалтерского учета и отчетности. Среди случаев обязательного проведения сверки значатся:

- необходимость составления ежегодной бухгалтерской отчетности;

- увольнение и прием на работу новых материально ответственных лиц, в число которых входят в первую очередь кладовщики и кассиры;

- сдача имущества или оборудования в аренду;

- случаи выявления хищений или порчи имущества и ТМЦ;

- повреждение имущества организации в результате стихийных бедствий или чрезвычайных ситуации;

- ликвидация компании или предприятия.

Главной целью, по которой необходимо проводить инвентаризационную сверку является меры, по сохранению имущества компании или предприятия, а также организация своевременной процедуры расчетов по налогам и хозяйственным договорам.

Проведение и оформление инвентаризации ТМЦ

Процесс инвентаризации ТМЦ проходит в несколько этапов, каждый из которых имеет свою направленность, цели и конечный результат.

Шаг 1

Первым этапом является составление соответствующего распоряжение руководителя организации в виде приказа, в котором прописываются сроки проведения процедуры сверки, перечень ценностей, надлежащие проверить.

Первым этапом является составление соответствующего распоряжение руководителя организации в виде приказа, в котором прописываются сроки проведения процедуры сверки, перечень ценностей, надлежащие проверить.

Также в ходе первого этапа на предприятии необходимо сформировать комиссию, которая должна состоять минимум из двух человек. Состав комиссии также должен утверждаться соответствующим распоряжением руководителя. Следует отметить, что в комиссию не должны входить материально ответственные лица.

Следующим шагом первого этапа является сбор подписей материально ответственных лиц, подтверждающих, что к началу проведения сверки ими были сданы все учетные документы первичного характера. Также собранные подписи являются подтверждением оприходования всех поступивших ТМЦ и списаниях выбывших из употребления.

Шаг 2

Второй этап включает в себя непосредственную проверку ТМЦ и составление соответствующих описей. Проведение инвентаризации – это полное переписывание, пересчет и взвешивание всего, что числиться на балансе предприятия. Сама проверка может осуществляться методом сплошного прохода, когда все, что присутствует в помещении, описывается. При этом в процессе инвентаризации обязательно присутствие материально ответственного лица.

После завершения сверки ценностей, находящихся в одном помещении, оно опечатывается до завершения процедуры инвентаризации. Допуск в данное помещение разрешается только с непосредственного письменного разрешения руководителя в случае крайней надобности.

Если в процессе инвентаризации учету подлежат хозяйственные ценности, которые были выданы для непосредственного их применения по назначению, то они должны описываться по месту фактического их нахождения.

В процессе проведения проверки все данные вносятся в инвентаризационные описи, которые могут составляться вручную или с использование компьютеров. При этом существуют требования к их заполнению: все надписи должны быть сделаны разборчивым почерком, не допускается помарок, исправлении или стирания.

Если в составленных инвентаризационных ведомостях обнаруживаются ошибки, следует немедленно сообщать об этом председателю комиссии, чтобы была возможность исправить ситуацию до момента снятия опечатывания с соответствующего помещения. При этом вносимые исправления должны быть согласованы со всеми членами комиссии и материально ответственными лицами.

Составленная по итогам инвентаризации опись передается в бухгалтерию организации.

Шаг 3

Третьим этапом процесса сверки ТМЦ является проверка поступивших в бухгалтерию описей данным бухгалтерского учета. В случае выявление нестыковок или обнаружении недостачи должны быть оформлены сличительные ведомости.

Оформление сличительной ведомости осуществляется в двух экземплярах, один из которых должен быть передан на хранение в бухгалтерию, второй экземпляр должен находиться у материально ответственного сотрудника.

В случае выявления факта недостачи стоимость материальных ценностей указывается в соответствии с первичными, приходными документами, а излишки должны быть оценены в соответствии с рыночной стоимостью оборудования или вещи.

Если в предприятии имеются ценности, которые находятся в обороте организации, но при этом никоим образом не проходят по бухгалтерским ведомостям, то для них следует составлять отдельные сличительные ведомости.

После проведения процесса бухгалтерской сверки все результаты отправляются инвентаризационной комиссии, которая должна провести тщательный анализ полученных результатов и выявить причины появление излишков или недостачи. Результаты заседания комиссии должно оформляться в виде заключительного протокола.

Последнее слово в процедуре инвентаризации имеет руководитель организации, который подписывает результаты и приказ, утверждающий результаты проведенной сверки.

Результат инвентаризации ТМЦ, оформление в бухгалтерском учете

Последним этапом проведения инвентаризации ТМЦ является приведение полученных результатов в соответствии с имеющимися данными бухгалтерии. Это означает, что данному отделу потребуется оприходовать образовавшиеся излишки или списать недостачу. Происходит это по следующим статьям и проводкам:

- дебетовый счет 41, кредитный 91, субсчет «Прочие доходы». В данных графах учитывается приход излишков, которые были выявлены. Недостачи могут списываться по счет 94, именуемый «Недостачи от потери или порчи имущества»;

- дебетовый счет 94, кредитный 41. В данном случае необходимо этой проводкой отразить недостачу ценностей. При этом после отражения счет 94 следует закрывать.

При этом отнести недостачу можно на три статьи:

- на затраты, являющиеся запланированными в соответствии с принятыми на предприятии нормами естественной убыли. В данном случае применяется дебит 20 и кредит 94, в которых следует отразить списание выявленной недостачи, вписав ее в нормы принятой естественной убыли;

- на виновных лиц. В этом случае списание проводится по счет 73 дебит и 94 кредит, где отражаются списании вследствие образования недостачи по вине третьих лиц. Далее сумму выявленной нехватки средств следует удержать из причитающихся виновному лицу выплат;

- финансовые результаты. Еще одной статьей, по которой можно списать недостачу, является дебетовый счет 91 и кредит 94, где полагается отражать недостачи, образующиеся вследствие превышения норм естественной убыли. Подобный способ может быть использован в случае, если невозможно определить виновное лицо или образованные недостачи не вписываются в нормы естественной убыли.

Виды инвентаризации

Принято различать несколько видов проведения процедуры сверки товарно-материальных ценностей.

- Полная, которая включает в себя проверку всех имеющихся на балансе предприятия ценностей и финансовых обязательств. Подобный вид применяется при подготовке годового бухгалтерского отчета;

- Частичная, при которой проводится проверка только одного типа средств, находящихся в наличии организации или предприятия;

- Выборочная, предполагающая учет уцененных товаров или оборудования, которое признано устаревшим или негодным для дальнейшего использования.

Также разделение инвентаризации по типам осуществляется в зависимости от временных характеристик. В данном случае различаются плановые проверки, которые проводятся по заранее составленному графику или внеплановые, назначаемые в исключительных случаях, например, в случае существования подозрений на пропажу материальных ценностей или при образовании крупной недостачи по бухгалтерской отчетности.

Инвентаризация ТМЦ – это обязательная процедура, которая должна проводится с регулярной периодичностью для предотвращения образования крупных недостач или «дыр» в бухгалтерии, возникающих вследствие отсутствия учета и сверки поступающих ценностей и имеющихся в наличии.

Вконтакте

Похожие статьи