Текущее финансовое положение компании фактически представляет собой индикатор успешности ее деятельности на рынке: оно является результирующей всей суммы предпринятых ею финансовых операций, включая получение прибыли, текущую кредиторскую задолженность и другие.

Таким образом, если общий итог финансовой деятельности в течение рассматриваемого срока оказался положительным, можно констатировать, что полученные прибыли превзошли понесенные убытки и текущую кредиторскую задолженность, а значит, общее направление выбранной компанией политики было верным. В конечном итоге постоянная корректировка реализуемой тактики, включая размеры текущей кредиторской задолженности, в рамках выбранной стратегии позволит свести такие потери к минимуму, тем самым максимизировав общий финансовый результат компании, увеличив коэффициент покрытия долга и сделав ее более эффективной по сравнению с конкурентами.

Для понимания того, какие шаги в рассматриваемом временном периоде были верными, а от каких следовало отказаться, необходим тщательный анализ финансовой ситуации, включая текущую кредиторскую задолженность как в статическом, так и в динамическом разрезе. Источником информации для такого анализа в обоих случаях станет бухгалтерская отчетность компании, которая показывает все аспекты ее финансовой деятельности, а значит, служит базисом для осуществления необходимого анализа. При этом, говоря о содержании бухгалтерской отчетности, следует иметь в виду, что ее статический аспект представляет собой основные характеристики финансового состояния компании на сегодняшний день, являющиеся результатом ее хозяйственной политики в прошедшие периоды: он находит свое отражение в разделе, где представлена отчетность о прибылях и убытках.

Динамический аспект анализа финансового состояния компании, в свою очередь, подразумевает рассмотрение изменений этих характеристик, включая текущую кредиторскую задолженность, поскольку важным для экономиста, бухгалтера или другого специалиста, анализирующего бухгалтерскую отчетность предприятия, является не только конечный результат ее хозяйственной деятельности, но и то, каким именно образом она добилась таких результатов. Эта информация, необходимая для такого рассмотрения, содержится в разделе, который показывает движение денежных средств на балансе компании.

Подходы к анализу финансовой ситуации организации

Сопоставление и анализ характера этих показателей обыкновенно осуществляется не только на основании значений абсолютных цифр, но и посредством использования относительных индикаторов, в частности, расчета разнообразных показателей и коэффициентов, включая коэффициент задолженности. Их использование в некоторых ситуациях является даже более целесообразным, чем сравнение абсолютных показателей, поскольку именно финансовые коэффициенты, включая коэффициент задолженности, могут позволить специалисту глубже понять ключевые тенденции финансовой политики компании, а также вовремя заметить признаки некоторых проблем в отношении текущей кредиторской задолженности, которые можно устранить с относительно небольшими потерями, если своевременно предпринять усилия в этом направлении.

В целом можно констатировать, что тщательный анализ финансовой деятельности компании ее специалистами и руководством полезен в любой ситуации. В случае наличия очевидных провалов, сопровождающихся экономическими потерями, расчет коэффициентов, включая коэффициент задолженности, поможет понять, каковы были причины таких действий, насколько сильно они сказались на финансовом положении компании и в каком направлении следует работать, чтобы их устранить. Если же дела организации идут успешно, финансовый анализ поможет устранить мелкие недочеты в хозяйственной политике и закрепить достигнутые результаты.

Однако еще более пристальное внимание будет уделено рассмотрению показателей эффективности экономической деятельности предприятия и расчету основных коэффициентов, включая коэффициент задолженности, в том случае, если оно обратится в кредитное учреждение для получения займа. Современная экономика достаточно часто вынуждает руководителей компаний прибегать к этому средству для того, чтобы пополнить оборотные средства, расплатиться с поставщиками, завершить строительство дополнительных мощностей или воспользоваться им для других целей. Однако все эти ситуации объединяет необходимость наличия достаточно хороших финансовых показателей у компании, которая планирует выступить в качестве заемщика.

В такой ситуации уже специалисты банка приступят к изучению ее финансовой отчетности и имеющейся текущей задолженности. Ведь им нужно будет оценить, насколько обратившаяся к ним компания в состоянии будет не только вернуть долг по истечении срока, указанного в договоре, но и обслуживать его до этого момента, выплачивая разнообразные комиссии и проценты по кредиту. От этого, в свою очередь, зависит финансовое положение самого банка.

В процессе изучения бухгалтерских балансов и текущей кредиторской задолженности организации-заемщика специалисты банка рассчитают несколько десятков основных коэффициентов, включая коэффициент долга.

Коэффициент денежного покрытия долга является одним из основных коэффициентов, применяемых для оценки финансового положения компании.

Формула коэффициента задолженности представляет собой отношение разности денежного потока организации и ее обязательств по выплате дивидендов к объему объему совокупного долга.

Таким образом, в общем виде Кпд=(денежный поток — дивиденды) / совокупный долг.

Для того чтобы лучше разобраться в этой формуле, полезно понимать, какие именно показатели скрываются за каждой составляющей, необходимой, чтобы посчитать коэффициент задолженности. Так, под денежным потоком компании понимается разница между полученными ею доходами и понесенными расходами за определенный период времени. Дивиденды, вычитаемые из него, учитываются как размер выплат по дивидендным обязательствам за тот же период времени, за который рассчитан денежный поток. Наконец, совокупный долг организации в формуле является отражением суммы ее долговых обязательств на данный период времени. В частности, в бухгалтерском балансе этот компонент формулы находит свое отражение в разделе, где показывается текущая кредиторская задолженность организации.

Учет величины дивидендных выплат в этом коэффициенте производится на основании нескольких соображений. В первую очередь важно то, что дивиденды могут являться обязательным элементом финансовой политики компании, если это зафиксировано в ее уставе или других документах. В этом случае рассмотрение денежного потока за вычетом таких обязательств позволяет более точно оценить финансовые возможности компании в части покрытия имеющейся величины долга.

Кроме того, даже если выплата дивидендов в данной компании не является обязательной частью ее финансовой политики, важно принимать во внимание предшествующую дивидендную историю. В частности, если на протяжении многих лет или даже десятилетий организация исправно выплачивала дивиденды своим акционерам и однажды отказалась от совершения дивидендных выплат, это может быть рассмотрено как признак ухудшения ее финансового положения, что повлечет за собой определенные репутационные риски для организации. При этом существенно, что такой вывод могут сделать не только сами акционеры, но и, в случае, если эта информация получит большой общественный резонанс, партнеры компании. Кроме того, к таким же выводам при определенных обстоятельствах может прийти и кредитная организация, предоставившая компании заем, а это может повлечь за собой более строгий контроль и ужесточение условий кредитной политики с ее стороны.

Интерпретация коэффициента основного долга и его соотношение с другими показателями

Интерпретация значения коэффициента покрытия долга достаточно проста. Поскольку совокупный долг является в приведенной формуле знаменателем, для самой компании заемщика наиболее благоприятной является ситуация, когда значение этого коэффициента является максимальным. Это связано с тем, что в таком случае он демонстрирует не просто достаточную для покрытия имеющихся долговых обязательств величину денежного потока компании, но и наличие определенного объема свободных средств, которые компания может использовать для развития или на другие важные для нее цели.

При этом следует принимать во внимание, что коэффициент задолженности является обратным периоду выплаты долга. Формула расчета такого периода, соответственно, выглядит следующим образом: Пвд=совокупный долг / (денежный поток — дивиденды). Он показывает, какое количество времени потребуется организации для выплаты имеющихся долговых обязательств при сохранении основных характеристик дивидендной политики. Соответственно, поскольку эти коэффициенты противоположны, наибольшему значению коэффициента покрытия долга соответствует наименьший период выплаты долга.

Ликвидностью называют простоту реализации, преобразования ценностей в финансовые средства для погашения текущих денежных обязательств. Способность фирмы покрывать краткосрочную задолженность с помощью оборотных активов определяют коэффициенты ликвидности. Каждый из показателей сравнивает размер текущих обязательств компании и оборотные средства, предназначенные для погашения этих обязательств.

Коэффициент покрытия текущей ликвидности: формула

Коэффициент текущей ликвидности (общий коэффициент покрытия, показатель обращения, покрытия обязательств, долга, задолженности) характеризует способность фирмы покрывать краткосрочную задолженность с помощью "срочных" активов. Финансовый показатель представляет собой частное от деления оборотных средств на текущие пассивы. Цифры аналитики берут из бухгалтерского баланса.

Чем выше значение, тем выше платежеспособность компании. При расчете коэффициента покрытия долга учитывается, что продать все активы в срочном порядке невозможно. Найденный показатель представляет интерес для руководства и для инвесторов.

Расчетная формула:

Ктл = оборотный капитал / краткосрочные обязательства.

По данным баланса:

Ктл = (стр. 1200 + стр. 1170) / (стр. 1500 – стр. 1530 – стр. 1540).

Значения для расчета коэффициента:

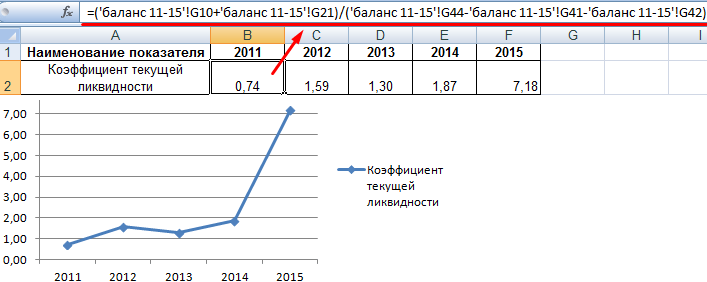

Формула расчета в Excel и график:

Норма показателя находится в пределах 1,5-2,5 (конкретные цифры зависят от отрасли). В 2011 году коэффициент текущей ликвидности меньше 1, что указывает на высокий финансовый риск. В этот период предприятие, возможно, испытывало трудности с оплатой текущих счетов.

После 2012 года ситуация стабилизировалась. Значение расположилось в пределах 1,3 – 1,9. Резкий рост коэффициента в 2015 году и его значительное превышение верхней границы нормы может указывать на недостаточное использование оборотных активов, нерациональную структуру капитала.

Коэффициент покрытия задолженности не всегда дает представление о реальном состоянии дел в организации. Если у компании небольшие материально-производственные запасы, векселя быстро и легко обеспечиваются деньгами, то она может спокойно работать и с невысоким значением показателя. В то же самое время фирмы с крупными запасами и реализацией товаров в кредит испытывают трудности при достаточном значении коэффициента.

Для банков, поставщиков, акционеров больший интерес представляет коэффициент быстрой ликвидности. Компании может оказаться в ситуации, когда нужно немедленно погасить краткосрочную задолженность. Потребуются все деньги, ценные бумаги и иные источники средств, которые в состоянии срочно превращаться в наличность.

Расчет показателя промежуточной ликвидности

Коэффициент ликвидности (промежуточный коэффициент покрытия, показатель быстрой, срочной, критической ликвидностей) показывает, какую часть краткосрочных обязательств можно погасить при возникновении критического положения. В расчет берутся только высоколиквидные активы (денежные средства, легко продаваемые ценные бумаги, дебиторская задолженность). Не учитываются товарно-материальные запасы (их ликвидационная стоимость приравнивается к нулю, т.к. при вынужденной продаже компания может нести ощутимые убытки).

Коэффициент критической ликвидности – частное от деления высоколиквидных текущих активов на текущие пассивы. Цифры для расчета берутся из баланса.

Ксл = (финансовые средства + краткосрочные денежные вложения + краткосрочная дебиторская задолженность) / текущие обязательства.

Расчет по данным бухгалтерского баланса:

Ксл = (стр. 1240 + стр. 1250 + стр. 1260) / (стр. 1500 – стр. 1530 – стр. 1540).

Значения в числителе (на примере баланса в Excel):

Знаменатель в расчете срочной ликвидности – текущие пассивы (как и в расчете текущей ликвидности; см. выше).

Рассчитаем промежуточный коэффициент покрытия, используя ссылки на баланс:

Нормой для показателя считается диапазон 0,7-1. У рассматриваемого предприятия значение коэффициента близко к нулю. Это означает, что компании откажут в кредитовании либо выдадут кредит под больший процент. Также высок риск потери потенциальных инвесторов.

Коэффициент покрытия долга (DSCR) позволяет определить общую способность заемщика к погашению долга. Рассмотрим формулу и расчет этого показателя, а также интерпретацию значения коэффициента.

Коэффициент покрытия долга или коэффициент обслуживания долга (DSCR, от англ. "debt service coverage ratio") позволяет определить общую способность заемщика к погашению долга.

DSCR менее 1 указывает на то, что прибыли компании недостаточно для обслуживания долгов.

DSCR больше 1 означает, что компания способна не только обслуживать долговые обязательства, но и выплачивать дивиденды.

Определение показателя DSCR.

DSCR - это отношение доступных денежных средств к денежным средствам, необходимым для обслуживания долга. Другими словами, это коэффициент достаточности денежных средств для погашения долга . Ниже мы рассмотрим формулу и расчет показателя.

Почему используют DSCR?

Коэффициент покрытия долга (DSCR) относится к показателям плеча/покрытия и оценки платежеспособности . Он рассчитывается для того, чтобы узнать о наличии денежной прибыли (т.е. денежного потока в составе прибыли) , достаточной для погашения долга, включая проценты.

По сути, DSCR рассчитывается, когда компания берёт кредит у банка, финансового учреждения или любого другого поставщика долговых инструментов . Этот коэффициент предполагает наличие денежных потоков в составе прибыли, которые обеспечат погашение кредита.

Коэффициент покрытия долга очень важен с точки зрения кредитора, поскольку он указывает на кредитное качество заемщика. Только один год анализа DSCR не позволяет сделать какой-либо определенный вывод о возможности обслуживания долга. DSCR имеет значение только тогда, когда он рассчитывается на весь оставшийся срок погашения кредита.

Как рассчитать коэффициент покрытия долга?

- Чистая прибыль (т.е. прибыль после уплаты налогов - "net profit" или PAT, "profit after tax" ).

- Неденежные расходы (т.е. расходы по начислениям, например, амортизация, списание временных разниц и т. д.)

- Проценты по долгу за текущий год.

- Погашение основной суммы долга на текущий год.

- Погашение арендных обязательств за текущий год.

Иногда эти цифры легко доступны, но иногда их приходится определять использованием финансовой отчетности компании и примечаний к ней .

Формула коэффициента покрытия долга.

DSCR = (Чистая прибыль + Проценты + Аренда + Неденежные расходы) /

(Обслуживание долга [проценты + погашение основного долга] + Аренда).

Чистая прибыль после уплаты налогов.

Показатель чистой прибыли, как правило, можно увидеть лицевой стороне отчета прибылях и убытках. Это баланс счета прибылей и убытков.

Иногда, при отсутствии отчета о прибылях и убытках, мы также можем определить чистую прибыль из баланса (отчета о финансовом положении), вычитая текущий остаток счета прибылей и убытков из остатка за предыдущий год.

Проценты.

Это сумма процентов по рассматриваемому кредиту, которая выплачивается за текущий финансовый год.

Неденежные расходы.

Неденежные расходы - это те расходы, которые начисляются на счет прибылей и убытков, в счет платежей, который фактически были /будут выполнены в другие годы (т.е., временные разницы). Ниже перечислены типичные неденежные расходы:

- Списание расходов, осуществленных до начала операционной деятельности компании;

- Амортизация нематериальных активов , таких как гудвил, товарные знаки, патенты, авторское право и т.д.;

- Отложенные расходы, прочие резервы и условные обязательства .

Погашение основного долга.

Это сумма обязательств по основному долгу, уплаченная или подлежащая оплате за рассматриваемый финансовый год.

Аренда.

Размер арендной платы, уплаченной или подлежащей оплате за финансовый год.

Интерпретация и анализ коэффициента покрытия долга.

Коэффициент DSCR требует правильного анализа и интерпретации. Результатом расчета коэффициента покрытия долга является абсолютное значение. Чем выше эта цифра, тем у компании больше возможностей по обслуживанию долга (кредитная емкость компании ).

Если коэффициент меньше 1, это плохо, поскольку это указывает на то, что прибыли недостаточно для обслуживания долговых обязательств.

Допустимая отраслевая норма для коэффициента покрытия долга составляет от 1,5 до 2. Этот диапазон значений наиболее приемлем для таких кредиторов, как банки, финансовые учреждения и т.д.

У любого финансового учреждения, занимающегося кредитованием бизнеса, есть 2 основные цели: зарабатывать проценты и следить за тем, чтобы финансовое положение должника не снижалось ниже определенного уровня.

Рассмотрим для примера ситуацию, когда DSCR меньше 1, что прямо указывает на плохое кредитное качество компании.

Означает ли это, что банк не должен предоставлять кредит? Нет, абсолютно нет.

Это связано с тем, что банк анализирует производственные мощности и бизнес-идею компании в целом, и пытается оценить, насколько сильным будет этот бизнес в перспективе.

Показатель DSCR можно улучшить, увеличив срок кредита. Увеличение срока кредита уменьшит знаменатель формулы и, таким образом, может увеличить коэффициент до значения, превышающего 1.

Более подробно о методах расчета и анализе DSCR .

Организация работы современного предприятия является сложным процессом. Чтобы оценить его эффективность собирается и оценивается информация множества показателей. Это позволяет руководству выявить угнетающие развитие факторы и устранить их в перспективе.

Однако для инвесторов подобные исследования важны не меньше. Коэффициент покрытия и ряд других показателей помогают им сделать вывод о целесообразности финансирования деятельности той или иной компании. Поэтому финансово-аналитическая служба должна регулярно отслеживать коэффициенты покрытия или ликвидности, дабы держать свой инвестиционный рейтинг на высоте. Это гарантирует, что предприятие будет развиваться гармонично.

Понятие ликвидности

Показатели ликвидности играют немаловажную роль в анализе эффективности управления капиталом. Данные таких исследований интересуют руководство предприятия, его учредителей и кредиторов. Если структура капитала соответствует всем нормативам, это будет отражать коэффициент покрытия.

В современном мире практически любая компания использует заемный капитал. Это дает возможность предприятию развиваться, расширять свое производство. Но, используя платные источники финансирования, необходимо будет в установленный срок отдать некоторые средства в виде процентов. Поэтому инвестор должен быть уверен, что организация обладает возможностью в краткосрочном периоде расплатиться с ним по своим долгам. Это определяется при помощи общего коэффициента покрытия и ряда других показателей.

Определение ликвидности

Ликвидностью называется возможность компании в установленные сроки полностью рассчитаться по своей задолженности, возникающей вследствие пользования платными источниками финансирования.

Коэффициент покрытия (ликвидности) рассчитывается по данным бухгалтерской отчетности. Для этого финансовый аналитик использует для расчетов информацию из формы 1 "Баланс". Текущие обязательства сравниваются с величиной оборотных средств. Ведь именно за счет них погашаются долги в краткосрочном периоде.

Коэффициент покрытия источников формирования активов при расчетах учитывает скорость, с которой каждая статья баланса может быть преобразована в денежные средства. Ведь именно в таком виде происходит погашение долга.

Степень ликвидности

Рассчитывая коэффициент покрытия активов, аналитики берут во внимание разные статьи оборонного капитала. Каждая из них отличается своей определенной скоростью преобразовываться в денежные средства. Это способствует распределению оборотных средств по группам. Каждая из них характеризуется определенной степенью ликвидности. Самыми быстро изымаемыми являются денежные средства на счетах или в кассе. За ними следуют ценные бумаги, банковские векселя.

Менее ликвидна дебиторская задолженность. За ней следуют запасы на складах. Самыми трудно реализуемыми являются здания и сооружения, а также незавершенное строительство. Такое ранжирование позволяет понять, какова вероятность у инвесторов получить свои средства и проценты в ближайшей перспективе.

Структура капитала

Используя формулы для расчета коэффициента покрытия обязательств, аналитики оценивают эффективность структуры источников формирования баланса. Их можно в общем виде разделить на собственные и заемные средства. Изучая коэффициент покрытия собственным капиталом текущих обязательств, можно выявить негативные тенденции в распределении источников финансирования. Без заемных средств компания теряет возможности расширить производство.

Как следствие, она получает меньше прибыли в отчетном периоде. Но, используя в своем обороте платные дополнительные средства, можно значительно увеличить результат своей работы. Однако здесь важно определить максимально допустимую величину текущей кредиторской задолженности, которая позволит получить наибольший чистый доход. Чем больше сумма заемного капитала в структуре баланса, тем ниже инвестиционный рейтинг. Только соотнеся все эти показатели, можно получить наиболее эффективную структуру источников финансирования.

Формула расчета

Рассчитывая коэффициенты покрытия текущего долга, применяют определенную формулу. Это позволяет оценить, какая часть активов уйдет на уплату заемного капитала. Коэффициент покрытия, формула которого представлена далее, рассчитывается так:

Кп = (А - НА - КО) : (ДО + КО), где А – валюта баланса, НА – нематериальные активы, КО – краткосрочные обязательства, ДО – долгосрочные обязательства.

Нормативное значение для предприятий определенной отрасли неодинаково. Для промышленности оно равно 2, а в сфере обслуживания – 1,5. Чем выше показатель, тем меньше риск инвесторов. Но слишком большое число говорит о неэффективном использовании капитала.

Трактовка результата

Общий коэффициент покрытия должен анализироваться в текущем периоде, а также в динамике. Также следует знать нормативное значение его в отрасли функционирования компании. Поэтому применяется методика для расчета коэффициента покрытия предприятий-конкурентов. Исследование динамики позволит выделить тенденцию развития, а также определить сдерживающие факторы. Анализ показателя по результатам текущего периода сравнивается с нормативным значением по отрасли. Если показатель меньше рекомендуемого, это говорит о низкой платежеспособности, а порой указывает на риск банкротства.

Если при расчетах был определен показатель ликвидности, равный или немного больший нормативного, это свидетельствует об эффективной работе капитала. Платежеспособность и инвестиционная привлекательность высокая. Но в случае, когда коэффициент гораздо выше среднеотраслевого значения, при высокой платежеспособности это говорит о низкой эффективности управления капиталом.

Ликвидность баланса

Изучая коэффициент покрытия баланса, следует разбить все его статьи по группам. Актив состоит из 4 категорий:

- А1 – денежные средства;

- А2 – краткосрочная дебиторская задолженность;

- А3 – долгосрочная дебиторская задолженность, запасы, НДС;

- А4 – необоротные активы.

Таким же образом необходимо разделить и пассив. Он также будет иметь 4 группы:

- П1 – кредиторская задолженность.

- П2 – кредиты и займы.

- П3 – долгосрочные пассивы.

- П4 – собственный капитал.

Сравнивая соответствующие категории, можно определить ликвидный ли баланс. Если существуют отклонения от нормы, руководство должно немедленно провести ряд мероприятий, устраняющих неблагоприятные факторы. От этого зависит эффективность работы предприятия.

Анализ ликвидности баланса

Анализируя показатели покрытия, следует рассмотреть баланс предприятия в разрезе его структуры. Это позволит понять финансовому менеджеру, какие факторы вызывают отклонения норматива, если таковые имеются.

Если же все показатели находятся в требуемых соотношениях, можно найти пути улучшить их структуру, даже при отсутствии отклонений.

- Первое сравнение выглядит, как А1 > П1. Его выполнение говорит о возможности предприятия погасить свои самые срочные обязательства за счет денежных средств.

- А2 > П2 говорит о способности покрыть кредиты и займы за счет быстро реализуемых активов.

- А3 > П3 свидетельствует о возможности изыскать ресурсы для погашения долгосрочных обязательств.

- Но А4 должно быть меньше или равно П4. Если соблюдаются перечисленные выше неравенства, это условие выполняется автоматически.

Расчет коэффициента покрытия

Кп = с.1200: (с.1520 + с.1510 + с.1550).

Данные сравниваются в динамике и с внутриотраслевым показателем. Однако это не дает полной картины. Поэтому наравне с общей ликвидностью рассчитывается ряд частных коэффициентов. Также финансовый аналитик может рассчитать чистый оборотный капитал, чтобы взглянуть на ситуацию под разными углами. Это даст оценить, сколько собственных средств компании находится в обороте. Недостаток этих средств свидетельствует о неспособности организации рассчитаться по своим обязательствам.

Во всем мире финансовые аналитики наравне с показателями ликвидности рассчитывают коэффициент покрытия долга. Для его вычисления используют данные не только баланса, но и формы 2. В отчете о прибылях и убытках предприятия отображается сумма чистого дохода, которую компания получила в отчетном периоде.

Для расчета этого показателя используется такая формула:

Кпд = ЧД: КО, где ЧД – чистый доход.

Если результат меньше 1, дела у компании плохи. Также анализ следует проводить в динамике. При его снижении необходимо отследить факторы таких перемен. При возникновении форс-мажорных ситуаций, имея достаточное количество чистого дохода, предприятие сможет отдать долг в полном объеме. Это справедливо именно для краткосрочной перспективы.

Плановая ликвидность

Коэффициент покрытия обязательств, который рассматривается в перспективе, берут во внимание инвесторы. Это позволяет оценить их риски. В краткосрочном периоде предприятие способно погасить свои долги, если А1 + А2 > П1 + П2, а также А4 < П4. Это делает целесообразным привлечение заемного капитала. В долгосрочной перспективе компания сможет погасить свои обязательства, если А3 > П3 и А4 < П4. В зависимости от целей кредитора ликвидность рассматривается в плановом периоде на различную по длительности перспективу.

Для самого же руководства компании этот подход позволит спрогнозировать развитие в будущем, а также скорректировать это движение. Но если после проведения анализа структуры баланса было определено, что А4 > П4, признается недостаточным количество средств для погашения обязательств. В этом случае руководство должно принять немедленные меры по оптимизации показателей покрытия. Иначе в случае возникновения потребности срочно рассчитаться с кредиторами оно будет не в состоянии это сделать. Потеряв доверие инвесторов, восстановить свою репутацию будет довольно непросто.

Ознакомившись с таким инструментом финансового анализа, как коэффициент покрытия, можно правильно осуществлять исследования платежеспособности компании, а также адекватно их трактовать. Эта информация позволит максимально правильно организовать работу капитала.

Похожие статьи